1

C.P. Da Campo Victoria Antonella Mat.

21795

CURSO: ¿Revisamos el debe y el haber? Herramientas didácticas

para la contabilidad hoy

ALUMNO: Da Campo Victoria Antonella

TEMA: VARIACIONES PATRIMONIALES

DESARROLLO DE LA SECUENCIA DE ENSEÑANZA:

Objetivos: Se espera que los alumnos logren:

Identificar los distintos elementos patrimoniales y sus variaciones.

Conocer los principios rectores del Método de la Partida Doble

Razonar las distintas situaciones y su reflejo contable. Comprender las

registraciones contables habituales.

Conocer en qué casos un elemento patrimonial o de resultados se

acredita o debita en los registros contables.

Contenidos:

La igualdad contable estática

Reconocimiento de las variaciones patrimoniales. Clasificación.

La igualdad contable dinámica

Partida Doble: Teoría del débito y crédito

Estrategias: A continuación se detalla el material para entregar a los alumnos

en formato PDF, que deberán tener durante la clase.

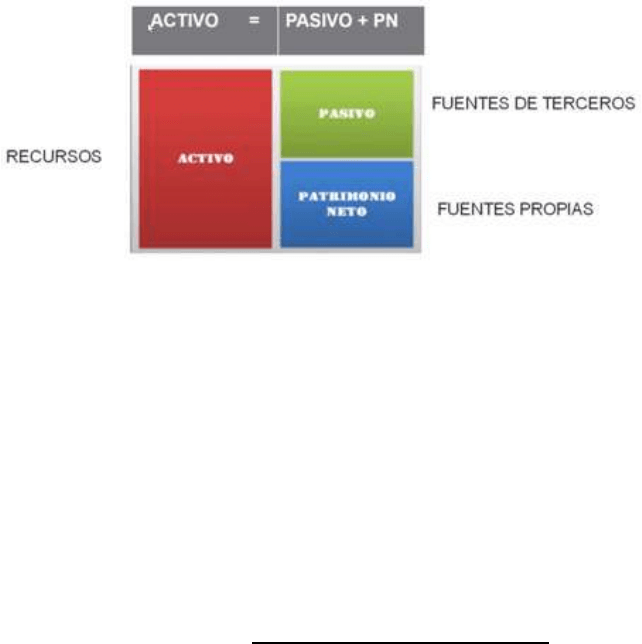

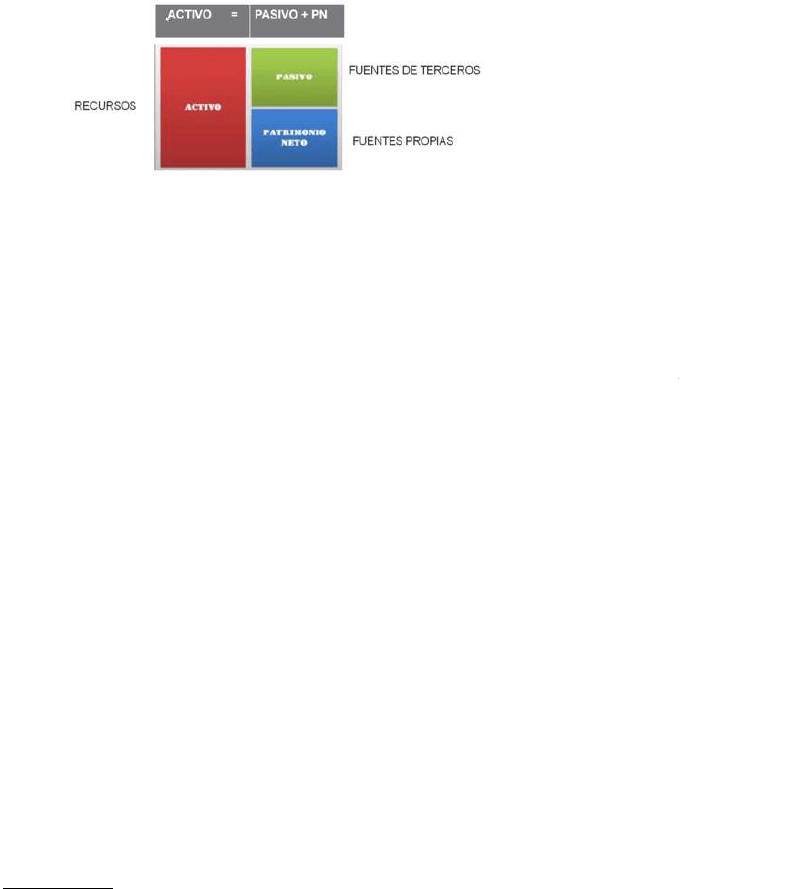

La igualdad estática

Siendo el Activo la masa positiva y el Pasivo la masa negativa, la diferencia

entre ambos componentes del Patrimonio es el Patrimonio Neto; si

expresamos esto a través de una igualdad tendremos:

A esta igualdad la llamaremos igualdad contable estática o fundamental,

A - P = PN

2

C.P. Da Campo Victoria Antonella Mat.

21795

debido a que nos muestra cómo está compuesto el Activo, el Pasivo y, por

diferencia, el Patrimonio Neto, a un momento determinado de la vida del

ente.

Es decir, podemos asimilar la misma a una fotografía del Patrimonio captada

en un instante de tiempo. Esto es así porque el Patrimonio de una

organización se modifica en forma permanente por las operaciones que

desarrolla la misma; rara vez se encuentra estático.

La característica esencial del Patrimonio Neto, por su origen, es la de ser un

elemento abstracto o incorpóreo, es decir, sin representación física o

identificación alguna dentro del Patrimonio.

Esto significa que no tiene entidad independiente o autónoma, sino que

surge de la diferencia entre los valores del Activo y del Pasivo y,

consecuentemente, es sólo un valor monetario sin expresión física.

Esta igualdad también podrá expresarse haciendo un pasaje de términos, a

efectos de presentarla a partir de signos positivos:

A = P + PN

Gráficamente podemos representar la Igualdad Contable Estática de la

siguiente manera:

ANALISIS DEL GRÁFICO:

Aquí se observa claramente que el Activo de la organización tiene su origen en

los recursos aportados por los titulares del Patrimonio (PN) y en los recursos

obtenidos a través de créditos de terceros (Pasivo).

A partir del momento en el que se produce el primer hecho económico que

impactará en los componentes de la igualdad, ese Patrimonio inicial comienza

a modificarse, en su composición, en su cuantía o ambas.

Las variaciones patrimoniales

3

C.P. Da Campo Victoria Antonella Mat.

21795

Partiendo de la igualdad estática, debemos analizar cómo impactan los hechos

económicos que se van produciendo a lo largo de un período en los

componentes del patrimonio de un ente. A esas modificaciones que van

transformando los elementos patrimoniales iniciales, las

denominaremos variaciones patrimoniales.

Podemos decir que los hechos que provocan variaciones patrimoniales pueden

provenir de:

Operaciones con terceros

Operaciones internas

Hechos ajenos al ente

Decisiones de los propietarios.

Es importante tener claro que la igualdad patrimonial se mantendrá siempre,

independientemente del tipo de variación que ocurra.

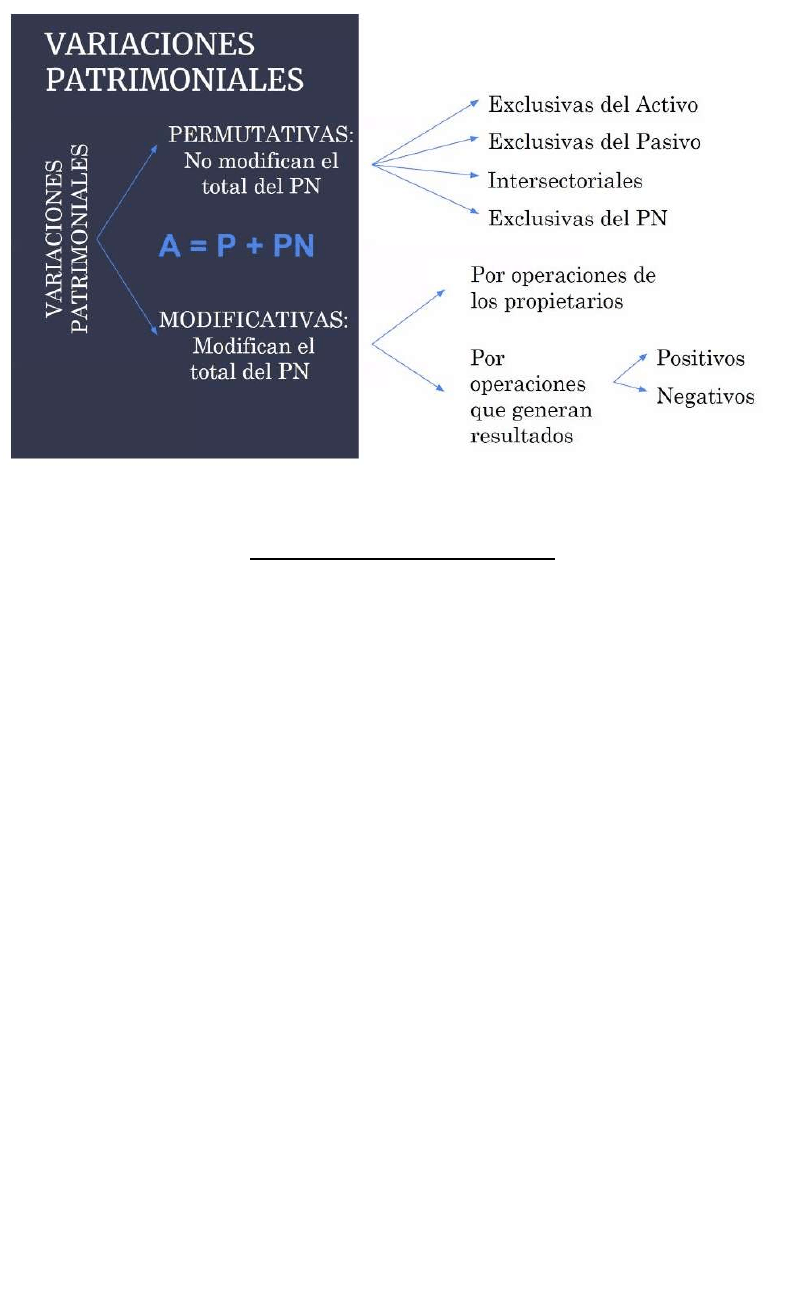

Clasificación de las variaciones patrimoniales

Cualitativas (permutativas): cambian la composición del patrimonio, sin alterar

su cuantía. Son exclusivas de:

- Activo: el PN no se modifica.

- Pasivo: el PN no se modifica. Este pasivo puede ser cierto o contingente.

- Patrimonio Neto: por ejemplo, por decisión de asamblea general ordinaria de

la empresa, se resuelve asignar partes de los resultados al capital

(Resultados Acumulados a Capital).

- Intersectoriales.

Cuantitativas (modificativas): estas variaciones alteran la cuantía (cantidad)

del patrimonio del ente. Pueden ser:

- Positivas (aumentativas).

- Negativas (disminutivas).

CUADRO SINOPTICO PARA ANALIZAR EN CLASE:

4

C.P. Da Campo Victoria Antonella Mat.

21795

La igualdad contable dinámica

Hasta aquí se ha analizado y concluido que, como consecuencia de las

variaciones patrimoniales, la organización se encuentra en permanente

cambio y que dichas variaciones siempre producen modificaciones en su

composición (cualitativa). A su vez, desde el punto de vista cuantitativo pueden

no necesariamente alterar la medida (el valor) de dicho Patrimonio Neto (es el

caso de las Permutativas), pueden aumentarlo (Modificativas Aumentativas) o

disminuirlo (Modificativas Disminutivas).

Para representar ese permanente cambio incorporamos a la igualdad contable

estática esos aumentos y disminuciones que producen las variaciones

patrimoniales; obtenemos así la siguiente igualdad:

ACTIVO = PASIVO + CAPITAL +/- RESULTADOS ACUMULADOS

ACTIVO = PASIVO + CAPITAL + RDOS. POSITIVOS – RDOS. NEGATIVOS

A + R- = P + PN + R+

Esta es la Igualdad Contable Dinámica y representa el Patrimonio de la

empresa en movimiento, con los resultados positivos y negativos que se van

generando las operaciones que desarrolla la empresa.

Se expone el siguiente caso para desarrollar:

“Una empresa tiene mercaderías por un costo de $ 1500 y debe al proveedor $

900. Al mes vende dicha mercadería por $ 2000 y lo cobra en efectivo. Cancela

5

C.P. Da Campo Victoria Antonella Mat.

21795

la deuda con el proveedor abonando en efectivo y sumando al pago $ 100 en

concepto de intereses por mora”

Analizando el caso, surge que inicialmente:

A - P = PN

- =

Luego, la empresa vende la mercadería: disminuye mercadería y aumenta el

efectivo. También aumenta el resultado positivo por la ganancia de la venta

A = 1500 – 1500 + 2000 = 2000

R+ = 500

A + R- = P + PN + R+

2000 + 0 = 900 + 600 + 500

Por último, cancela la deuda con el proveedor: disminuye el efectivo, aumenta

el resultado negativo por intereses y disminuye el pasivo

A = 2000 – 1000 = 1000

P = 900 – 900 = 0

R - = 100

Finalmente: A + R- = P + PN + R+

+ = + +

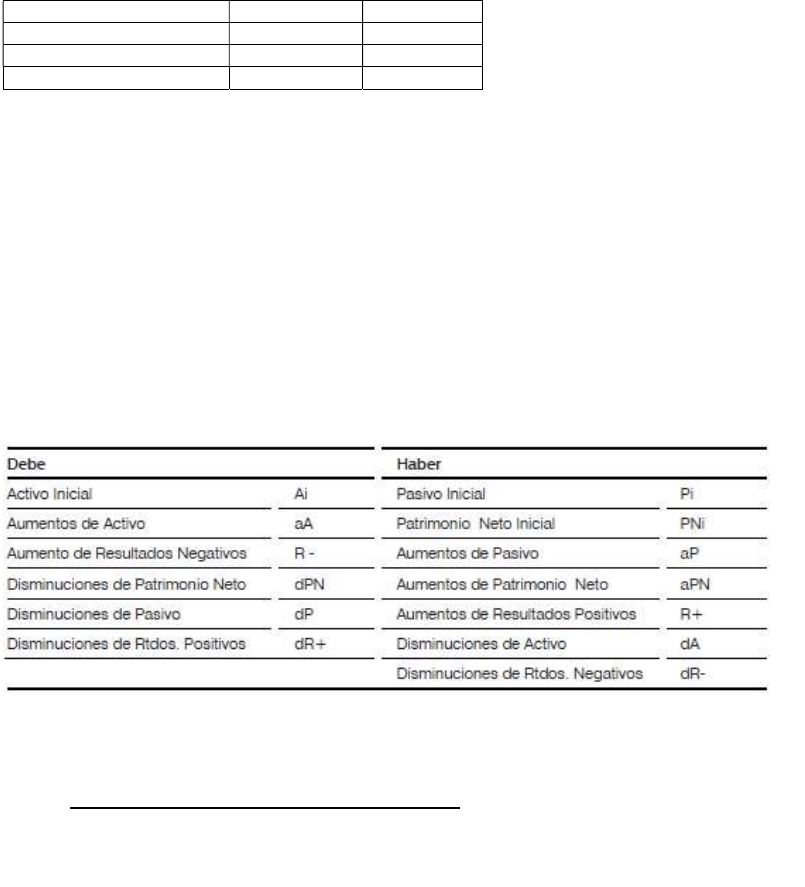

METODO DE LA PARTIDA DOBLE

Es una técnica que permite mostrar las variaciones patrimoniales de manera

sistematizada.

Los elementos que componen la igualdad contable dinámica (Activos, Pasivos,

Patrimonio Neto, Resultados Negativos y Resultados Positivos) están sujetos

a permanentes cambios, como consecuencia de las operaciones que

desarrolla la empresa. Esos aumentos y disminuciones no se van a acumular

en una suma algebraica, sino que cada uno de los elementos se dividirá en

dos secciones: una para anotar los aumentos y otra para las disminuciones.

Requiere la estructura de un registro con dos columnas: Debe y Haber.

Tomando la igualdad contable dinámica, tenemos:

1500

900

600

1000

100

0

600

500

6

C.P. Da Campo Victoria Antonella Mat.

21795

A + R- = P + PN + R+

Los aumentos y disminuciones, por convención, se anotan de la siguiente

manera:

•

Para los elementos que se encuentran a la izquierda del signo igual (A

y R-) los aumentos se anotan en el debe y las disminuciones en el haber.

•

Para los elementos que se encuentran a la derecha del signo igual (PN,

P, R+) los aumentos se anotan en el haber y las disminuciones en el debe.

Cada operación da lugar, al menos, a una anotación en cada columna. Pero

pueden ser varias. Por ejemplo: Siguiendo el ejemplo del pago al proveedor

con intereses, tenemos:

DEBE HABER

PROVEEDORES 900

INTERESES PERDIDOS 100

CAJA 1000

Las anotaciones que se hacen en el debe se denominan débitos y decimos

que “se debita”.

Las anotaciones que se hacen en el haber se denominan créditos y decimos

que “se acredita”.

De aquí podemos concluir que cualquiera sea el hecho económico que

analicemos, deberá verificarse que el total de débitos sea igual al total de

créditos.

A los efectos de analizar todos los movimientos que pueden dar lugar a

anotaciones en el debe y en el haber consideremos el siguiente esquema:

Diagnóstico de conocimientos previos: implica realizar preguntas a los

alumnos para entender las bases con las que cuentan:

a) ¿Alguien puede explicar esta imagen?

7

C.P. Da Campo Victoria Antonella Mat.

21795

b) Levante la mano quién escucho alguna vez hablar sobre la partida

doble contable

c) ¿Quién me puede dar un ejemplo de variaciones patrimoniales?

¿Todas modifican el patrimonio?

Tiempo: La clase se desarrollara dentro de los tiempos estimados

Presentación de la clase y planteo de la Igualdad contable estática: 30

minutos.

Desarrollo del tema: Reconocimiento de las variaciones patrimoniales y

su clasificación, con un tiempo aproximado de 1 hora.

Abordaje de la Igualdad contable dinámica y su relación con la partida doble,

desarrollándose en 1 hora

Conclusión de la clase y evaluación sobre la comprensión de los temas: 30

minutos

Evaluación: Una vez finalizado la exposición de los temas, se realizaran

ejercicios grupales para comentar posteriormente los resultados a toda la clase.

El objetivo es poder valuar la comprensión de los temas y cumplimiento de los

objetivos propuestos.

Actividad 1: Identificar cuáles de las siguientes situaciones vinculadas a una

empresa constituyen variaciones patrimoniales:

A.

Compra de mercaderías a un proveedor abonando en efectivo.

B.

Ventas a clientes en cuenta corriente.

C.

El principal competidor abre una sucursal en la misma cuadra donde se

ubica el local de ventas de la empresa.

D.

Un incendio destruye parcialmente mercaderías en el depósito de la

empresa.

E.

El principal proveedor de la empresa decide el cierre de su negocio.

F.

El transcurso del tiempo va generando intereses sobre un préstamo

obtenido que, oportunamente, deberán abonarse al banco.

G.

Uno de los socios de la empresa vende su auto particular.

H.

Se emite un cheque de la cuenta corriente bancaria de la empresa para

abonar la factura del consumo de energía eléctrica.

8

C.P. Da Campo Victoria Antonella Mat.

21795

Actividad 2: Determinar qué tipo de variación patrimonial genera, cada uno de

los hechos económicos que se detallan a continuación:

PERMUTATIVA

(A/P/PN/INTERSECTORIAL)

MODIFICATIVA

(AUMENT./DISMINUT.)

a) Depósito de

efectivo en la

cuenta corriente.

b) Reconocimiento de

gasto

de teléfono.

c) Pago en efecti

vo la

reparación de una máquina

d)

Compra de mercaderías

en cuenta corriente.

e) Cancelación de

sueldos

adeudados.

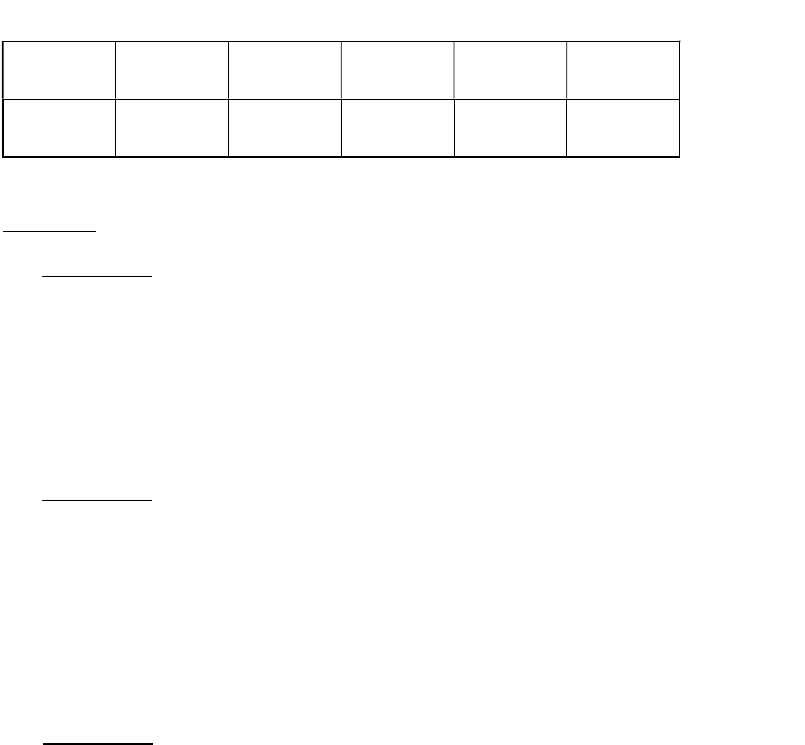

Actividad 3: En base a los datos que se indican a continuación referidos al

Patrimonio y los resultados de una empresa:

A.

Identificar si se trata de elementos componentes del Activo, Pasivo,

Patrimonio Neto, o de Resultados Positivos o Negativos.

B.

Una vez clasificados los elementos conforme al punto precedente,

sumar el importe que corresponde a cada uno de los mismos (Activo, Pasivo,

Patrimonio Neto, o de Resultados Positivos o Negativos) y comprobar que

se verifique la Igualdad Contable Dinámica.

9

C.P. Da Campo Victoria Antonella Mat.

21795

A R- = P PN R+

Solución:

Actividad 1: Son variaciones patrimoniales las detalladas en los puntos A,

B, D, F, H. No son variaciones patrimoniales las detalladas en los puntos

C, E, G. En los casos de C y E se trata de hechos que, si bien pueden

tener incidencia en el funcionamiento futuro de la empresa, no producen

alteraciones en los elementos componentes del Patrimonio, ya que son

hechos ajenos al mismo.

Actividad 2:

a)

Variación Patrimonial Permutativa – Activo.

b)

Variación Patrimonial Modificativa – Disminutiva.

c)

Variación Patrimonial Modificativa – Disminutiva.

d)

Variación Patrimonial Permutativa – Intersectorial.

e)

Variación Patrimonial Permutativa – Intersectorial.

Actividad 3:

Activo (1 + 2 + 6 + 9 + 10 + 14 + 16) 150.434

Pasivo (4 + 13 + 15) 38.800

Patrimonio Neto (5) 48.000

Resultados Positivos (7 + 8 + 12) 75.200

Resultados Negativos (3 + 11 + 17) 11.566

150434 + 11566 = 38800 + 48000 + 75200

VARIACIONES PATRIMONIALES FINAL.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.