Introducción

Procedimiento: Método y Fórmula de la Línea Recta y Método Comparativo

Procedimiento: Métodos - Gráco y Fórmulas

Referencias

Procedimiento de valoración de cosas muebles

4 1

Se tomará como parámetro para clasificar los bienes como para su tasación las “muebles” características de

movilidad de los mismos, sin tomar en consideración el hecho de que se encuentren dentro de un inmueble y

afectadas a su uso.

Se comenzará analizando los temas fundamentales que implica la tasación de bienes muebles, para proseguir con las

normas de carácter técnico acerca del tema dadas por el Tribunal Nacional de Tasaciones y finalizar con un ejemplo

de tasación en particular para ejemplificar lo tratado, como es la tasación de las obras de arte.

Elementos a tomar en consideración para efectuar la tasación:

LECCIÓN 1 de 4

Introducción

Se toma como método a seguir el comparativo, tomando en cuenta las

características del bien y recabando antecedentes de condiciones similares.

Del Bien

–

Es el dominio, titularidad, características físicas y funcionales del mismo, origen y su antigüedad.

En lo referente a las , es necesario especificar que se toman en cuenta lascaracterísticas físicas y funcionales

mismas, destacando que muchas veces éstas varían con respecto de aquellas, por ejemplo, cuando dos cosas

disímiles en forma o en su material pueden cumplir funciones similares, o que pequeñas diferencias físicas pueden

ocasionar grandes diferencias en lo referente a la función del bien.

4 1

Antecedentes y coeficientes utilizables

Dentro de los antecedentes, los más frecuentemente utilizados son:

En el deberá prestarse atención al proceso de producción del bien y las circunstancias particulares de su origen,

construcción. Este aspecto será de gran importancia para determinar la calidad del bien y para los casos en que sea

de colección, su autenticidad.

La está conformada por el lapso de tiempo transcurrido entre la creación del bien hasta el momento enantigüedad

que se realiza su tasación. Puede ser tomada en cuenta de una manera cronológica (tantos meses/años) o

circunstancial homogeneizada, esto es, tomando en cuenta aparte de la antigüedad del bien, el uso en particular que

se le dio durante ese período de tiempo (basándose en el tiempo ficto correspondiente a condiciones uniformes para

llegar al estado actual). Para ejemplificar este aspecto puede darse el caso de que se tenga que tasar un bien el cual

se maltrató durante tantos meses. Si es tomado en cuenta el aspecto circunstancial, podrá suponerse, por ejemplo,

que fue usado durante mayor cantidad de tiempo por las circunstancias particulares de su uso.

Del Mercado

–

Son las características propias del mercado, la estabilidad de la economía, la previsión que pueda encontrarse

dentro del mercado donde se pueda comercializar el objeto de la tasación, etc.

Precios de compraventa de bienes similares en mercados similares.

Ofertas de bienes similares en mercados similares.

Precios de bienes productivamente relacionados, por ejemplo, el precio de la madera para un inmueble

de tal material.

4 1

Como se trató en la parte pertinente de la metodología, no basta con recabar antecedentes ventas u ofertas de bienes

con similares características al bien objeto de la tasación, sino que a éstos paraes aún necesario homogeneizarlos

llegar a un valor uniforme con las características exactas del bien a tasar, esto es, una operación de contado, un bien

con características idénticas, etc.

Todos estos elementos, si son debidamente homogeneizados, colaborarán al arribo de una tasación exacta y que

demuestre el precio justo para el bien en un tiempo determinado.

Siguiendo con el hilo de ideas de los elementos a considerar al momento de buscar antecedentes, se pueden

mencionar como las características más proclives a asimilar a las relaciones de dominio, cantidad, características

físicas y funcionales, origen, antigüedad, unicidad, libertad, legalidad, amplitud, especialización, estabilidad,

entrega, moneda, circunstancias económicas, características de la oferta, etc.

Vale aclarar no todos son aplicables para el caso concretoque de esta larga lista de coeficientes, , así podemos

coincidir con Eduardo Magnou, cuando dice: “recordemos que cada uno de estos sub- asimiladores (utilizamos la

expresión asimilador de preferencia para designar el total integrado que adecua cuantitativamente el antecedente al

problema) vale uno en caso de igualdad en las características y se aparta de uno según el principio de

proporcionalidad cuando hay pequeñas diferencias (en los casos de grandes diferencias, no es aplicable el principio

de proporcionalidad).

Margen de Error

En consecuencia, los sub- asimiladores a cuantificar efectivamente son sólo

una parte delos de la lista, a los que eventualmente hay que agregar sub-

asimiladores propios del bien específico considerado.”

1

[1] Magnou, Eduardo: Manual de Tasaciones. Ediciones Astrea. Buenos Aires. 1989.

4 1

Merece un punto aparte la tratativa del margen de error en las tasaciones de bienes muebles. En efecto, debido a las

cuantiosas vicisitudes con que se puede encontrar el tasador al momento de buscar antecedentes, junto al cambiante

mercado en que se comercializan las cosas muebles, arribará a un precio justo que represente el valor deno siempre

la cosa objeto de la tasación.

Se presenta a continuación una guía con elementos a considerar para no caer en el mencionado “margen de error”

al momento de valorar un bien mueble:

En primer lugar, no abuso “isocresis” vale tratar el de la denominada (esta palabra significa igual función), se

tiende a abusar de la misma al momento de recabar antecedentes asumiendo, muchas veces erróneamente, que el

mercado tiene una misma función para dos bienes distintos.

Otro punto a tratar es el costo (entendiendo como tal el valor de los bienes productores de una cosa). Muchas veces

es común en las tasaciones de cosas muebles partir de la base de que el valor de una cosa es similar a su costo de

construcción, esta aseveración aunque a veces verdadera, muchas veces puede inducir a error al profesional de la

tasación, puesto que hay que considerar un sinfín de variables al momento de determinar del costo de algo, como ser

materiales, mano de obra, herramientas utilizadas (costo de alquiler, depreciación, etc.), interés del capital estancado

durante el lapso de la construcción, beneficio del constructor de la cosa, etc.) Como se verá son muchas variables a

considerar, dentro de las cuales el beneficio del constructor o impulsor del proyecto tiende aún a variar más que las

otras debido a que éste está sujeto a los diferentes cambios del mercado que se puedan suceder, de esta manera, se

puede concluir citando a Magnou, cuando dice que “pretender normalizar el beneficio del empresario (fijándolo en

un tanto por ciento) es desconocer la esencia de su rol y la realidad económica y constituye una de las causas más

frecuentes de error en la tasación.”

2

[2] Magnou, Eduardo: Op. Cit

“Isocresis”: Evitar su abuso

El tasador al momento de efectuar la selección de antecedentes debe tomar en especial

consideración este punto, puesto que el mismo dependerá esencialmente de la situación del

mercado en el momento determinado.

4 1

Para finalizar, se puede mencionar que ,el tasador debe ser muy cuidadoso con la elección de antecedentes

particularmente en dos aspectos:

El en que se recaban los debe ser que en el que sea mercado antecedentes el mismo comercializable

el bien a tasar y de no poder ser esto posible, debe presentar la mayor cantidad de similitudes

posibles.

Por otra parte, se debe , puesto que a ser cuidadoso con la elección y aplicación de coeficientes

medida que sube la cantidad de los mismos, sube por arrastre el margen de error de la tasación en su

totalidad, por acumulación de los posibles errores relativos que pueda contener cada uno de ellos.

4 1

1. Fundamentos técnicos

El Valor de Tasación será determinado de acuerdo con la finalidad de la misma, en función de lo establecido en la

Norma TTN 11.3 (Principios y conceptos de valor. valor de tasación)

Para la finalidad de venta o adquisición, expropiación y/o valuación técnica- contable, los valores correspondientes

se determinarán por comparación con el valor de remplazo técnica y tecnológicamente equivalente al momento de la

valuación.En este procedimiento la depreciación será una función lineal de la edad y su gráfica una recta.

Con este método se calculaban óptica contableen general las depreciaciones, principalmente desde la , ya que se

asignaba una vida probable, descontando el valor residual y así se obtenía el valor depreciable, que dividido por la

edad probable, resulta una tasa de depreciación.

Para bienes muebles este método resulta aceptable técnicamente considerando el estado del bien.

LECCIÓN 2 de 4

Procedimiento: Método y Fórmula de la Línea Recta y

Método Comparativo

Norma TTN 11.3 del Tribunal Nacional de Tasaciones. 1º de Junio de 2006

Se transcribe, a continuación, por su alto grado de aceptación en el ámbito, la norma Técnica TTN

11.3, la cual servirá como base para efectuar una tasación determinada de bienes muebles.

4 1

Se consideran los siguientes parámetros:

Se adoptará la siguiente terminología:

Valor de remplazo equivalente.

Valor residual al final de su vida útil.

Vida útil.

Estado del bien al momento de la inspección.

VALOR DE REMPLAZO EQUIVALENTE:

–

Es el valor de compra del bien equivalente a la fecha del relevamiento. Se considerará equivalente, a bien que

entregue similares prestaciones.

VALOR RESIDUAL:

–

Es el monto neto que de ellos se obtendría vendiéndolos en el mercado vigente a la fecha de valuación cuando ha

finalizado su vida útil, operativa o tecnológica. Se lo denomina también valor de rezago.

PERÍODO DE VIDA ÚTIL:

–

4 1

Es el tiempo en años que el bien puede ser utilizado normalmente, con mantenimiento adecuado, en buenas

condiciones operativas y tecnológicas. Se deben considerar especialmente los casos en que la obsolescencia

tecnológica es determinante de ese período.

ESTADO DEL BIEN:

–

Es un parámetro por el cual se cuantifica el estado de conservación del bien al momento de la inspección.

4 1

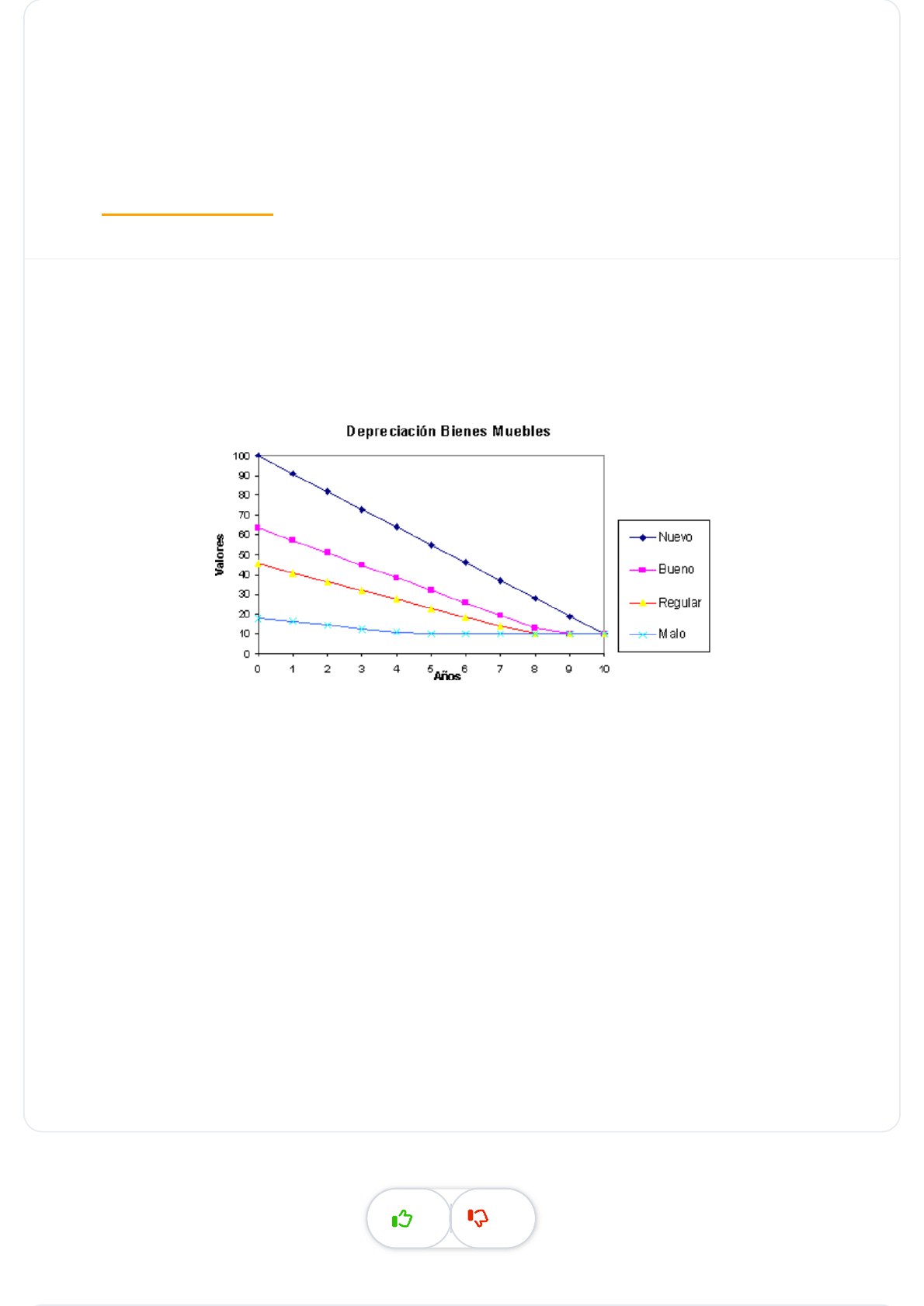

Gráfico de depreciación lineal de un bien mueble en general, con la influencia de los distintos estados del mismo.

Fórmula:

Va· [vre - (Vre - Vr). K1j. K2

Siendo cada elemento:

Va = Valor actual

Vre = Valor de remplazo equivalente

LECCIÓN 3 de 4

Procedimiento: Métodos - Gráfico y Fórmulas

4 1

Vr = Valor residual

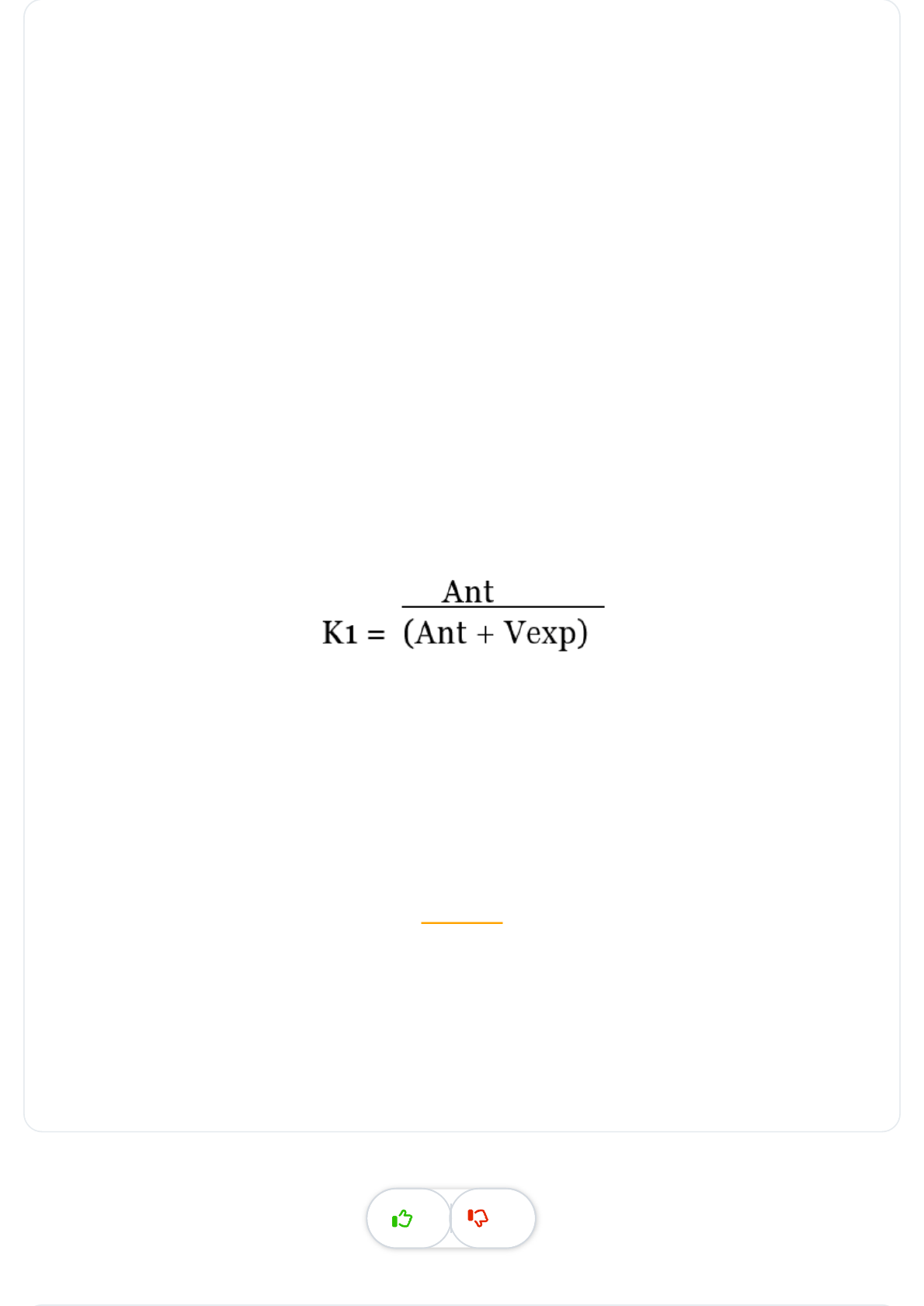

K1 = Coeficiente que relaciona la antigüedad con la vida útil

K1 = Vu - Vrem / Vu

Vrem = Vida remanente

Vu = Vida útil en años

En los casos en que los bienes tengan superada su vida útil, o se determina que se puede superar la vida útil, se

valorizará con el concepto de expectativa de vida del bien, modificando el coeficiente K1:

Ant = Antigüedad del bien

Vexp = Vida esperada o expectativa de vida en años

En todos los casos el Valor Actual al final de su vida útil es siempre el

valor residual del mismo.

4 1

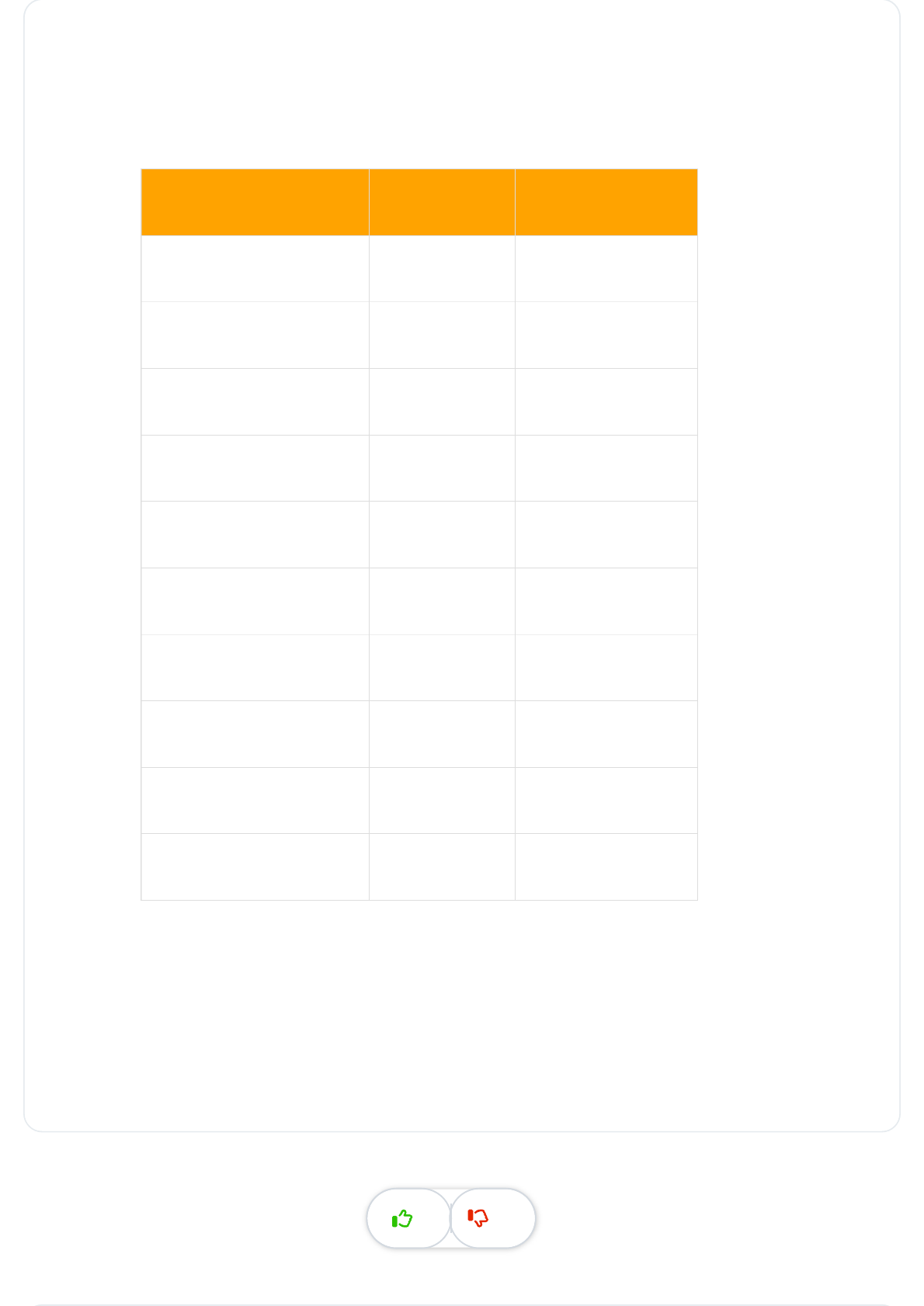

K2 = Coeficiente que relaciona el estado del bien con la tabla de estados.

CONCEPTO VALOR COEF.K2

Nuevo 1.0 1

Excelente 1.1 0.9

Muy bueno 1.2 0.8

Bueno 2.0 0.7

Normal 2.1 0.6

Regular 3.0 0.5

Deficiente 3.1 0.4

Recuperable 3.2 0.3

Malo 4.0 0.2

Rezago 5.0 0.1

Los valores de K2 pueden ser interpolados.

Se deberá considerar menores valores residuales en los casos en que la vida útil haya sido superada.

4 1

En los casos en que los bienes tengan superada su vida útil, que su estado sea malo, se encuentre en desuso y se lo

considere irrecuperable, su valor deberá considerarse de $1, a los fines de valores contables.

3. Metodología operativa

Para determinar el valor del bien se deben seguir los siguientes procedimientos:

4. Datos a solicitar

Los datos que deben ser solicitados son los siguientes:

Establecer el período de vida útil del bien. En el caso de valuación técnica - contable, se utilizarán

las tablas de Bienes de Uso del Catálogo de Bienes y Servicios de la Oficina Nacional de

Contrataciones.

Incorporar los antecedentes necesarios para la determinación del valor del bien. Estos antecedentes

deben ser clasificados por los siguientes ítems:

Electromecánica

Informática

Mobiliario

Rodados

Otros

4 1

En el caso de valuaciones técnico - contables, los registros de las bases de datos deben estar clasificados por el

Catálogo de Bienes y Servicios de la Oficina Nacional de Contrataciones. La clasificación debe ser por rubro y por

descripción del bien, a fin de lograr una mejor determinación de los valores.

Antigüedad. Debe requerirse como información necesaria el número de años de antigüedad del bien o la fecha de

adquisición.

5. Datos que deben incorporarse

Los datos que incorporan a la valuación son los siguientes:

6. Desvíos de la metodología

En el caso de valuaciones técnico - contables, cuando la clasificación de bienes solamente fuera por Rubro del

Catálogo de Bienes y Servicios, los datos a procesar se ubicarán entre los medios de cada Rubro.

Expectativa de vida remanente. Sobre la base de la inspección de los bienes, se determinará la

expectativa de vida. Este valor puede ser utilizado para las amortizaciones que correspondan en los

registros contables.

Valor Actual del Bien. Valor del bien en función de la fórmula anteriormente descripta.

Observaciones. Comentarios al respecto de cada bien inspeccionado que se consideren de importancia

para el solicitante.

4 1

Cuando se valoriza un bien mueble del cual no existe un remplazo equivalente nuevo y existe un mercado de bienes

de ese tipo, tal como, de vehículos usados de mucha antigüedad, la comparación para determinar el valor del bien a

tasar será determinada únicamente por su estado y su expectativa de vida. Se debe comparar bienes que tengan la

misma antigüedad.

7. Recomendaciones

Para determinar el valor residual de los bienes es aconsejable estudiar cada caso.

En general se estima que este valor ronda entre un 5 % al 10 % del valor de reposición equivalente.

8. Tabla orientativa de vida útil de los bienes

Se transcribe en el anexo de esta norma una clasificación de bienes y su vida útil estimada, a título orientativo.

En todos los casos, de no contar con información sobre la Antigüedad, se

determinará una antigüedad estimada según la inspección de los bienes.

Tabla Orientativa de Vida útil de los Bienes

La Norma reguladora contiene una tabla orientadora de la vida útil de los distintos bienes muebles

que se pueden tasar. Por razones de espacio y organización del material, esta tabla se ha incluido en

el anexo del presente módulo.

4 1

Este documento contiene más páginas...

Descargar Completo

VALORACION DE MUEBLES.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.