Procedimiento Tributario

1

Procedimiento Tributario

Unidad VIII

Otros procesos con incidencia en la materia Tributaria

1) El juicio de Ejecución Fiscal. Titulo ejecutivo. Características del procedimiento.

Procedimiento. Tramite. Excepciones Oponibles. Jurisprudencia. Recursos.

El juicio de Ejecución Fiscal.

Breve introducción dada en clase.

Existen dos sistemas:

- Judicial (proceso en el ámbito judicial).

- Administrativo (proceso llevado a cabo en el ámbito administrativo).

En Argentina el sistema utilizado era el judicial. La boleta de deuda era emitida por la

administración, pero el cobro estaba a cargo de la justicia.

Hoy, y de acuerdo a lo expresado en el artículo 92 copiado a continuación y en la opinión

de la profesora Villa, tenemos un sistema administrativo de cobro con eventual ejecución

fiscal, donde el agente designado por la administración maneja el proceso, que se

caracteriza por ser breve.

Es importante recordar el principio de legitimidad del acto administrativo establecido por

la ley 19.549.

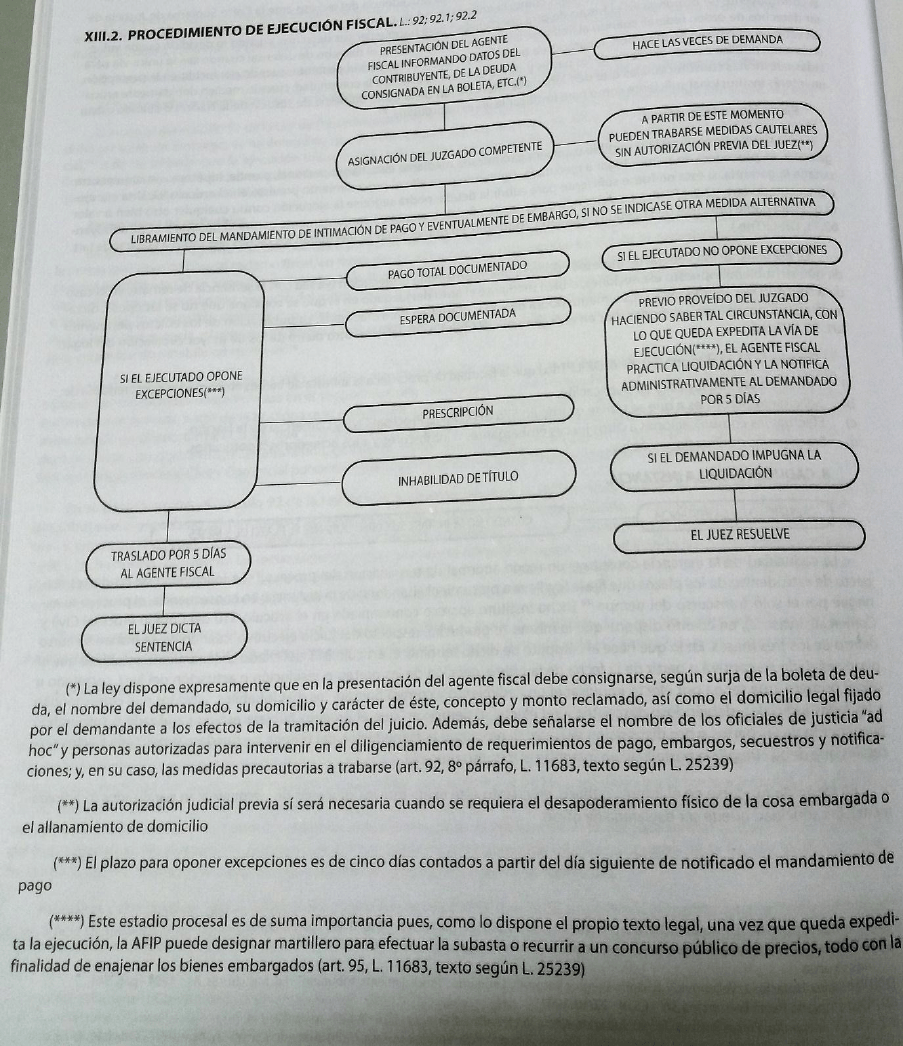

JUICIO DE EJECUCION FISCAL

ARTICULO 92 — El cobro judicial de los tributos, pagos a cuenta, anticipos, accesorios,

actualizaciones, multas ejecutoriadas, intereses u otras cargas cuya aplicación,

fiscalización o percepción esté a cargo de la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS, se hará por la vía de la ejecución fiscal establecida en la presente

ley, sirviendo de suficiente título a tal efecto la boleta de deuda expedida por la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

En este juicio si el ejecutado no abonara en el acto de intimársele el pago, quedará desde

ese momento citado de venta, siendo las únicas excepciones admisibles a oponer dentro

del plazo de cinco (5) días las siguientes:

a) Pago total documentado;

b) Espera documentada;

c) Prescripción;

d) Inhabilidad de título, no admitiéndose esta excepción si no estuviere fundada

exclusivamente en vicios relativos a la forma extrínseca de la boleta de deuda.

(Nota Infoleg: por art. 1° pto. XXIV de la Ley N° 26.044 B.O. 6/7/2005 se disponía la

incorporación del de un inciso e) pero fue observada por Decreto N° 777/2005. Vigencia: a

partir del día de su publicación en el Boletín Oficial.)

No serán aplicables al juicio de ejecución fiscal promovido por los conceptos indicados en

el presente artículo, las excepciones contempladas en el segundo párrafo del artículo 605

del Código Procesal Civil y Comercial de la Nación.

Procedimiento Tributario

2

Cuando se trate del cobro de deudas tributarias no serán de aplicación las disposiciones

de la ley 19.983, sino el procedimiento establecido en este capítulo.

La ejecución fiscal será considerada juicio ejecutivo a todos sus efectos, sin perjuicio de

las disposiciones contenidas en este capítulo, aplicándose de manera supletoria las

disposiciones del Código Civil y Comercial de la Nación.

Los pagos efectuados después de iniciado el juicio no serán hábiles para fundar

excepción. Acreditados los mismos en autos procederá su archivo o reducción del monto

demandado con costas a los ejecutados. Igual tratamiento se aplicará a los pagos mal

imputados y a los no comunicados por el contribuyente o responsable en la forma que

establezca la Administración Federal de Ingresos Públicos, en cuyo caso se eximirá de las

costas si se tratara de la primera ejecución fiscal iniciada como consecuencia de dicho

accionar. (Párrafo sustituido por art. 1° pto. XXV de la Ley N° 26.044 B.O. 6/7/2005.

Vigencia: a partir del día de su publicación en el Boletín Oficial.)

No podrá oponerse nulidad de la sentencia del TRIBUNAL FISCAL DE LA NACION, la

que sólo podrá ventilarse por la vía autorizada por el artículo 86 de esta ley.

A los efectos del procedimiento se tendrá por interpuesta la demanda de ejecución fiscal

con la presentación del agente fiscal ante el Juzgado con competencia tributaria, o ante la

Mesa General de Entradas de la Cámara de Apelaciones u Organo de Superintendencia

Judicial pertinente en caso de tener que asignarse el juzgado competente, informando

según surja de la boleta de deuda, el nombre del demandado, su domicilio y carácter del

mismo, concepto y monto reclamado, así como el domicilio legal fijado por la demandante

para sustanciar trámites ante el Juzgado y el nombre de los oficiales de Justicia ad-hoc y

personas autorizadas para intervenir en el diligenciamiento de requerimientos de pago,

embargos, secuestros y notificaciones. En su caso, deberá informarse las medidas

precautorias a trabarse. Asignado el tribunal competente, se impondrá de tal asignación a

aquél con los datos especificados en el párrafo precedente.

Cumplidos los recaudos contemplados en el párrafo precedente y sin más trámite, el

agente fiscal representante de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS estará facultado a librar bajo su firma mandamiento de intimación de pago y

eventualmente embargo si no indicase otra medida alternativa, por la suma reclamada

especificando su concepto con más el quince por ciento (15%) para responder a intereses

y costas, indicando también la medida precautoria dispuesta, el Juez asignado interviniente

y la sede del juzgado, quedando el demandado citado para oponer las excepciones

previstas en el presente artículo. Con el mandamiento se acompañará copia de la boleta

de deuda en ejecución.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS por intermedio del agente

fiscal estará facultada para trabar por las sumas reclamadas las medidas precautorias

alternativas indicadas en la presentación de prevención o que indicare en posteriores

presentaciones al Juez asignado.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS por intermedio del agente

fiscal podrá decretar el embargo de cuentas bancarias, fondos y valores depositados en

entidades financieras, o de bienes de cualquier tipo o naturaleza, inhibiciones generales de

bienes y adoptar otras medidas cautelares tendientes a garantizar el recupero de la deuda

en ejecución. Asimismo podrá controlar su diligenciamiento y efectiva traba. En cualquier

Procedimiento Tributario

3

estado de la ejecución podrá disponer el embargo general de los fondos y valores de

cualquier naturaleza que los depositados tengan depositados en las entidades financieras

regidas por la ley 21.526. Dentro de los quince (15) días de notificadas de la medida,

dichas entidades deberán informar a la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS acerca de los fondos y valores que resulten embargados, no rigiendo a tales

fines el secreto que establece el artículo 39 de la ley 21.526.

Para los casos en que se requiera desapoderamiento físico o allanamiento de domicilios

deberá requerir la orden respectiva del juez competente. Asimismo, y en su caso, podrá

llevar adelante la ejecución mediante la enajenación de los bienes embargados mediante

subasta o por concurso público.

Si las medidas cautelares recayeran sobre bienes registrables o sobre cuentas bancarias

del deudor, la anotación de las mismas se practicará por oficio expedido por el agente

fiscal representante de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, el

cual tendrá el mismo valor que una requisitoria y orden judicial. La responsabilidad por la

procedencia, razonabilidad y alcance de las medidas adoptadas por el agente fiscal,

quedarán sometidas a las disposiciones del artículo 1112, sin perjuicio de la

responsabilidad profesional pertinente ante su entidad de matriculación.

En caso de que cualquier medida precautoria resulte efectivamente trabada antes de la

intimación al demandado, éstas deberán serle notificadas por el agente fiscal dentro de los

cinco (5) días siguientes de tomado conocimiento de la traba por el mismo.

En caso de oponerse excepciones por el ejecutado, éstas deberán presentarse ante el

Juez asignado, manifestando bajo juramento la fecha de recepción de la intimación

cumplida y acompañando la copia de la boleta de deuda y el mandamiento. De la

excepción deducida y documentación acompañada el Juez ordenará traslado con copias

por cinco (5) días al ejecutante, debiendo el auto que así lo dispone notificarse

personalmente o por cédula al agente fiscal interviniente en el domicilio legal constituido.

Previo al traslado el Juez podrá expedirse en materia de competencia. La sustanciación de

las excepciones tramitará por las normas del juicio ejecutivo del Código Procesal Civil y

Comercial de la Nación. La sentencia de ejecución será inapelable, quedando a salvo el

derecho de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS de librar nuevo

título de deuda, y del ejecutado de repetir por la vía establecida en el artículo 81 de esta

ley.

Vencido el plazo sin que se hayan opuesto excepciones el agente fiscal representante de

la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS requerirá al Juez asignado

interviniente constancia de dicha circunstancia, dejando de tal modo expedita la vía de

ejecución del crédito reclamado, sus intereses y costas. El agente fiscal representante de

la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS procederá a practicar

liquidación notificando administrativamente de ella al demandado por el término de cinco

(5) días, plazo durante el cual el ejecutado podrá impugnarla ante el Juez asignado

interviniente que la sustanciará conforme el trámite pertinente de dicha etapa del proceso

de ejecución reglado en el Código Procesal Civil y Comercial de la Nación. En caso de no

aceptar el ejecutado la estimación de honorarios administrativa, se requerirá regulación

judicial. La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS establecerá, con

carácter general, las pautas a adoptar para practicar la estimación de honorarios

Procedimiento Tributario

4

administrativa siguiendo los parámetros establecidos en la ley de aranceles para abogados

y procuradores. En todos los casos el secuestro de bienes y la subasta deberán

comunicarse al Juez y notificarse administrativamente al demandado por el agente fiscal.

Las entidades financieras y terceros deberán transferir los importes totales líquidos

embargados al banco de depósitos judiciales de la jurisdicción del juzgado, hasta la

concurrencia del monto total de la boleta de deuda, dentro de los DOS (2) días hábiles

inmediatos siguientes a la notificación de la orden emitida por el juez. (Párrafo incorporado

por art. 1° pto. XXVI de la Ley N° 26.044 B.O. 6/7/2005. Vigencia: a partir del día de su

publicación en el Boletín Oficial.)

Las comisiones o gastos que demande dicha operación serán soportados íntegramente

por el contribuyente o responsable y no podrán detraerse del monto transferido. (Párrafo

incorporado por art. 1° pto. XXVI de la Ley N° 26.044 B.O. 6/7/2005. Vigencia: a partir del

día de su publicación en el Boletín Oficial.)

(Artículo sustituido por Título XV art. 18 inciso 5) de la Ley Nº 25.239 B.O. 31/12/1999)

(Nota Infoleg: Por art. 1º del Decreto Nº 1390/2001 B.O. 05/11/2001, se especifica que

las designaciones de Agentes Fiscales previstas en el presente artículo deberán recaer en

abogados que acrediten un mínimo de TRES (3) años de antigüedad en la matrícula

respectiva.)

Artículo ...: Las entidades financieras, así como las demás personas físicas o jurídicas

depositarias de bienes embargados, serán responsables en forma solidaria por hasta el

valor del bien o la suma de dinero que se hubiere podido embargar, cuando con

conocimiento previo del embargo, hubieren permitido su levantamiento, y de manera

particular en las siguientes situaciones: (Párrafo sustituido por art. 1° pto. XXVII de la Ley

N° 26.044 B.O. 6/7/2005)

a) Sean causantes en forma directa de la ocultación de bienes, fondos, valores o

derechos del contribuyente ejecutado, con la finalidad de impedir la traba del embargo, y

b) Cuando sus dependientes incumplan las órdenes de embargo u otras medidas

cautelares ordenadas por los jueces o por los agentes fiscales.

Verificada alguna de las situaciones descriptas, el agente fiscal la comunicará de

inmediato al juez de la ejecución fiscal de que se trate, acompañando todas las

constancias que así lo acrediten. El juez dará traslado por CINCO (5) días a la entidad o

persona denunciada, luego de lo cual deberá dictar resolución mandando a hacer efectiva

la responsabilidad solidaria aquí prevista, la que deberá cumplirse dentro de un plazo

máximo de DIEZ (10) días.

(Artículo sin número incorporado por art. 1°, punto XXIV de la Ley N° 25.795 B.O.

17/11/2003. Vigencia: a partir del día de su publicación en el Boletín Oficial.)

Artículo...: Si la deuda firme, líquida y exigible estuviera garantizada mediante aval, fianza

personal, prenda, hipoteca o cualquier otra garantía, se procederá en primer lugar a

ejecutarla, siguiendo para ello el procedimiento previsto en el artículo 92; una vez

ejecutada la garantía, si la misma no fuese suficiente para cubrir la deuda, se podrá seguir

la ejecución contra cualquier otro bien o valor del ejecutado.

Procedimiento Tributario

5

(Artículo sin número incorporado por art. 1°, punto XXIV de la Ley N° 25.795 B.O.

17/11/2003. Vigencia: a partir del día de su publicación en el Boletín Oficial.)

ARTICULO 93 — En todos los casos de ejecución, la acción de repetición sólo podrá

deducirse una vez satisfecho el impuesto adeudado, accesorios y costas.

(Artículo sustituido por Título XV art. 18 inciso 6) de la Ley Nº 25.239 B.O. 31/12/1999)

ARTICULO 94 — El cobro de los impuestos por vía de ejecución fiscal se tramitará

independientemente del curso del sumario a que pueda dar origen la falta de pago de los

mismos.

ARTICULO 95 — El diligenciamiento de los mandamientos de ejecución y embargo y las

notificaciones podrán estar a cargo de los empleados de la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, designados como Oficiales de Justicia ad-hoc. El costo que

demande la realización de las diligencias fuera del radio de notificaciones del juzgado será

soportado por la parte a cargo de las costas.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS podrá, una vez expedita la

ejecución, designar martillero para efectuar la subasta. La publicación de los edictos

pertinentes se efectuará por el término de dos (2) días en el órgano oficial y en otro diario

de los de mayor circulación en el lugar.

(Artículo sustituido por Título XV art. 18 inciso 7) de la Ley Nº 25.239 B.O. 31/12/1999)

Teresa Gómez – Pág. 349

Los procesos ejecutivos son aquellos que prevé la legislación para ejecutar sentencias de

condena que no han sido cumplidas o para ejecutar títulos extrajudiciales, como pueden

ser las boletas de deuda o certificados de deuda de la DGI.

Palacio ha denotado que el proceso de ejecución tiene por finalidad el hacer efectiva la

sanción impuesto por una anterior sentencia de condena que, como tal, impone al vencido

la realización u omisión de un acto, cuando este no es voluntariamente realizado u omitido

por aquel.

Antiguamente, era conocido como juicio o procedimiento de apremio (en Entre Ríos se

sigue llamando así). En principio, la argentina adopto este proceso teniendo como

antecedente directo a la legislación española. Si bien en el orden nacional no hay procesos

de mera ejecución pues se admiten limitadas excepciones al mismo, es propio destacar

que un procedimiento ejecutivo ortodoxo seria aquel en el cual ninguna defensa pueda

plantearse. Al mandamiento de pago y embargo, seguirá el remate y cobro de la deuda. El

único modo de evitarlo sería pagar la deuda.

Francia es un país de Europa que presenta una distinción con respecto al resto. La

ejecución es llevada adelante por el propio acreedor, no existiendo intervención judicial

alguna, ni tampoco un periodo de conocimiento en el cual se puedan articular defensas.

Procedimiento Tributario

6

El juicio ejecutivo en nuestra legislación

El CPCCN indica que procederá la ejecución fiscal cuando se persiga el cobro de

impuestos, patentes, tasas, retribuciones, multas adeudadas, aportes y contribuciones al

sistema de seguridad social y en los demás casos en que las leyes establecen.

Luego el ordenamiento civil remite procedimentalmente a la ley especifica en materia

impositiva, aclarando que, a falta de tal disposición o lo que ella no previere, procederán

las excepciones de:

- Incompetencia,

- Falta de personería

- Litispendencia

- Cosa juzgada

- Falsedad material o inhabilidad extrínseca del titulo

- Falta de legitimación pasiva

- Pago total o parcial.

- Espera

- Prescripción.

También serán consideradas como excepciones el no haberse practicado, legalmente, la

intimación de pago y el incumplimiento de las normas establecidas para la preparación de

la vía ejecutiva.

Se advierten dos posiciones respecto a la interposición de excepciones que merecen

dejarse en claro. En el supuesto que la ley especifica no contenga una enumeración

detallada, serán de aplicación todas las enumeradas en el 605 del CPCCN.

En cambio, cuando la ley especifica contenga una enumeración de excepciones que no

incluya a la totalidad de las contenidas en el CPCCN deberá entenderse que:

- Serán admisibles -aun no previstas, o incluso estando prohibidas- las

excepciones referidas a la aptitud del título ejecutivo y a la regularidad del proceso,

tales como la incompetencia, falta de personería, litispendencia, cosa juzgada,

nulidad de la ejecución, falsedad e inhabilidad de título y falta de legitimación

procesal del ejecutado.

- Serán de aplicación únicamente las excepciones enumeradas en la ley

específica, cuando hagan a la subsistencia o exigibilidad actual del crédito.

El juicio de ejecución fiscal, o el cobro ejecutivo

El juicio ejecutivo es una de las situaciones tributarias más inquietantes por las que

puede atravesar un contribuyente.

Un primer motivo de alarma es que la sentencia de ejecución es inapelable, quedándole

por ello al ejecutado solo la posibilidad de acudir en acción de repetición. A ese respecto,

la CSJN ha sostenido que no procede el recurso extraordinario contra sentencias recaídas

en juicios de apremio, atento a que las mismas no constituyen la sentencia definitiva que

exige el art. 14 de la ley 48.

Un segundo motivo es que, en este juicio, si el ejecutado no abonara en el acto de

intimársele el pago, quedara desde ese momento, citado de venta, siendo las únicas

excepciones admisibles:

Procedimiento Tributario

7

- Pago total documentado.

- Espera documentada.

- Prescripción.

- Inhabilidad de título, no admitiéndose esta excepción si no estuviere fundada,

exclusivamente, en vicios relativos a la forma extrínseca de la boleta de deuda.

Es nuestra opinión que la reforma tributaria del 1999 (Ley 25.239) desplazo a la justicia y

doto a la AFIP de poderes excesivos. Esta situación determino que la mayoría de la

doctrina, y gran parte de la jurisprudencia, denunciaran las serias violaciones

constitucionales que la nueva norma establece.

Es reprochable que se otorguen al poder administrador funciones de naturaleza judicial.

Se vulnera sin más el derecho de propiedad de los contribuyentes, pues ya no interviene el

juez en l procedimiento de otorgamiento y alcance de las medidas cautelares. Se afecta

así, directamente, la garantía del debido proceso y del juez natural.

Es contundente el ordenamiento constitucional cuando garantiza que la propiedad es

inviolable, y que ningún habitante puede ser privado de ella sino en virtud de sentencia

fundada en ley. Va de suyo que cuando nos referimos a sentencia, lo hacemos a la dictada

por un juez de la nación perteneciente al poder judicial.

El procedimiento previsto por el articulo 92 afecta decididamente el principio republicano

de división de poderes, desde que se le ha asignado al poder Administrador claras

facultades jurisdiccionales, al punto tal que resulta difícil y complejo dirimir quien resulta ser

el titular del ejercicio jurisdiccional.

Las disposiciones del articulo 92 implican un claro agravio a la garantía constitucional de

la defensa en juicio y debido proceso. Ello así, por cuanto la administración de justicia la

ejercen los órganos judiciales y no el poder administrador, y en este caso concreto

pareciera ser que la función de aquel permanece latente y expectante a lo que decida,

haga o deje de hacer el Agente Fiscal dependiente de AFIP.

LPT Comentada – Errepar – Pág. 191

¿Cuáles son los créditos alcanzados por el régimen?

Son los impuestos, recursos de la seguridad social, tributos aduaneros y otras cargas, así

como también sus accesorios, multas, costas y garantías constituidas en seguridad de las

obligaciones cuyo cobro coactivo este a cargo de la AFIP.

Procede, entre otros casos respecto de:

- DDJJ presentadas o liquidación administrativa presentada por la DGI, sin

pago del gravamen.

- DDJJ impugnadas por computas improcedentes, retenciones, pagos a

cuenta, saldos a favor, etc. (art. 14)

- Liquidaciones de anticipos y otros pagos a cuenta, de intereses y accesorios.

- Determinaciones de oficio firmes, es decir, las que no fueren recurridas dentro

de los quince días hábiles de notificadas.

- Resoluciones denegatorias de recursos de reconsideración deducidos por los

responsables contra resoluciones determinativas de oficio.

Procedimiento Tributario

8

- Sentencias del TFN y de la justicia nacional, destacándose que en el caso de

multas, la ejecución procede cuando se trate de sentencias dictadas en la última

etapa procesal o que se encuentren firmes.

Presupuestos

Son tres:

- Existencia de título suficiente.

- Una acción o vía ejecutiva.

- Un patrimonio ejecutable.

Titulo ejecutivo.

El cobro judicial de tributos se hará por la vía de la ejecución fiscal establecida en la

presente ley, sirviendo de suficiente título a tal efecto la boleta de deuda expedida por la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

LPT Comentada – Errepar – Pág. 192

Servirá de suficiente titulo la boleta de deuda expedida por AFIP. Por título ejecutivo fiscal

se entiende el documento que acredita la existencia de un crédito exigible, emanado

del ente recaudador a través de persona autorizada, y en cumplimiento de todos los

requisitos formales establecidos por las normas impositivas.

Respecto a las formas extrínsecas que debe contener la boleta de deuda cabe

mencionar:

a) Lugar y fecha de emisión.

b) Nombre del obligado, o razón social o denominación en caso de personas

jurídicas.

c) Domicilios (fiscal y/o legal).

d) Individualización del expediente y constancia de si la deuda reclamada se

funda en una DDJJ efectuada por el contribuyente o si se dio cumplimiento a los

procedimientos legales para la determinación de oficio y la aplicación de sanciones.

e) Indicación precisa del importe del crédito y concepto, especificando, de

corresponder el tributo, el ejercicio al que se refiere, tasa y periodo del interés. Cabe

destacar que, de recurrirse al cobro judicial, la deuda reclamada se actualizara de

acuerdo con el régimen de actualización previsto en la normativa citada, sin

necesidad de liquidación e intimación previa por parte de AFIP, siendo suficiente la

reserva formulada en el titulo ejecutivo.

f) Nombre de los oficiales de justicia ad-hoc y personas autorizadas para

intervenir en los diligenciamientos los cuales son designados por el fisco.

g) Informar, si existieran, las medidas precautorias a trabarse.

h) Nombre y firma del funcionario que emite el documento, especificando que

ejerce sus funciones debidamente autorizado al efecto.

El requisito riguroso de las formas extrínsecas ha sido atenuado por la jurisprudencia. Es

pertinente aclarar que s bien la ley y el reglamento guardan silencio respecto de los

Procedimiento Tributario

9

requisitos elementales, se ha entendido que la boleta de deuda efectuada por AFIP debe

reunir ciertas formas extrínsecas, de manera tal que permita identificar fehacientemente el

reclamo ejecutivo (mencionadas arriba).

Este documento constituye la base del procedimiento de cobro compulsivo, siendo de

formación unilateral y poseyendo especial importancia, ya que importa la constancia de la

obligación fiscal exigible al contribuyente. Tanto en el régimen nacional como en la

generalidad de las provincias, es suficiente la boleta de deuda emitida por la autoridad

fiscal para abrir el procedimiento.

En cuanto al patrimonio ejecutable, significa que es necesario que existan bienes que el

fisco pueda realizar para obtener el cobro de las sumas adeudadas.

Por otra parte, conforme lo normado por el reglamento, si después de agotar las medidas

del caso, AFIP llegara comprobar que el crédito fiscal es incobrable en razón de

insolvencia, ausencia o desconocimiento del paradero del deudor y siempre que la

subsistencia de esas circunstancias durante un plazo prudencial torne ilusoria la

realización del crédito, el juez administrativo podrá dejar en suspenso la iniciación del juicio

de ejecución fiscal y toda tramitación del ya iniciado, en tanto no adquiera conocimiento de

la desaparición de las circunstancias que han provocado la incobrabilidad del crédito.

Características del procedimiento.

Competencia

Son competentes:

- En CABA: Juzgados federales de ejecuciones fiscales tributarias.

- Interior: justicia federal.

El juicio comienza con la presentación de la demanda respectiva ante el juez competente.

Si se tratara de tributos provinciales o municipales, resulta pertinente la actuación de la

justicia provincial ordinaria.

Representación judicial

Establece el artículo 96 que la representación de la AFIP, ante todas las jurisdicciones

instancias será ejercida indistintamente por los procuradores o agentes fiscales, pudiendo

estos últimos ser patrocinados por los letrados de la repartición. Tener en cuenta que

cuando se habla de agentes o procuradores, se engloba a todos los agentes de planta

permanente o transitoria, y a los letrados sin relación de dependencia, contratados como

servicio de asistencia del cuerpo de abogados del estado.

Procedimiento Tributario

10

Características generales.

Procedimiento. Tramite.

Procedimiento – Apuntes de clase

1. Interposición de la demanda. El agente fiscal está facultado para librar

mandamiento de pago y embargo. Ahora bien, en concordancia con el fallo Intercorp

(AMPLIAR), hoy el agente fiscal no puede dictar cautelares, sino que el mismo pide

la cautelar al juez.

2. Contesta el contribuyente:

a. Si NO opone excepciones:

i. El Agente fiscal requiere constancia del juez dejando expedita la

via judicial.

ii. Se confecciona la liquidación administrativa, y el contribuyente

puede:

1. Consentirla e ingresar la deuda.

2. Impugnarla (tiene 5 días). El trámite es según el CPCCN.

b. En cambio, SI opone excepciones:

i. Se corre traslado al fisco, y este contesta ofreciendo prueba o

no.

ii. Luego el juez dicta sentencia.

1. La misma es INAPELABLE (Diferente a lo Civil y

Comercial, donde hay cámara).

Sentencia juicio ejecutivo Cosa juzgada formal.

Controversia aspectos sustanciales Ulterior proceso de repeticion

Aplicación supletoria Disposiciones del CPCCN

En principio no puede discutirse la causa de la obligación

Tramitara independientemente de la instrucción del sumario administratvo correspondiente a

infracciones (art. 94).

Se basa en el principio de legitimidad del acto administrativo

Terminos procesales y defensas mas limitadas en comparacion con procesos de conocimiento

Procedimiento Tributario

11

LPT Comentada – Errepar – Pág. 198

El procedimiento fijado resulta para la ejecución fiscal de todos los créditos por

impuestos, recursos de la SS, tributos aduaneros y otras causas, como así también sus

accesorios, multas, costas y garantías constituidas en seguridad de las obligaciones cuyo

cobro coactivo se encuentre a cargo de AFIP.

1) Interposición de la demanda

El procedimiento se inicia con la interposición de la demanda, que es confeccionada por

el apoderado del fisco.

Procedimiento Tributario

12

Los agentes fiscales junto con el escrito de inicio deben acompañar:

- El bono de derecho fijo.

- El formulario de ingreso de demandas.

- La boleta de deuda.

En la demanda se detalle el objeto del juicio, la normativa aplicable, se solicitan medidas

cautelares y se intima de pago al contribuyente, manifestando que, de no hacerse efectivo,

el intimado tiene un plazo de cinco días hábiles para oponer excepciones al progreso de la

ejecución. Asimismo, se solicita que se designe al oficial de justica ad hoc, que es

propuesto por el fisco en esta instancia.

2) Radicación de la causa en el juzgado

Una vez radicada la causa en el juzgado, el juez dicta el primer auto, que en términos

generales resuelve:

- Tener por presentado, por parte al fisco y por constituido el domicilio.

- Declarar competente el juzgado interviniente.

- Declarar promovida la demanda de ejecución fiscal.

- Designar al oficial de justicia ad hoc que fuera propuesto por la actora.

3) Confección del mandamiento

El agente fiscal confecciona y firma el mandamiento, el cual deberá ser diligenciado por

el oficial de justicia dentro de un plazo de cinco días hábiles judiciales. Debe señalarse

que, si bien el agente fiscal está legitimado para diligenciar directamente los oficios de

embargo, también se prevé que dicha circunstancia sea comunicada al juez interviniente

en la causa.

En el mandamiento se detallan el juzgado y la secretaria donde se encuentra radicado el

juicio de ejecución fiscal, se cita al contribuyente a oponer excepciones dentro del 5 día

hábil bajo apercibimiento de llevar adelante la ejecución acompañando la copia de la boleta

de deuda y la del mandamiento, declarando asimismo y bajo juramente, la fecha en que el

contribuyente ha quedado notificado. Además, en el mandamiento puede ponerse de

manifiesto que con carácter preventivo se ha dispuesto comunicar el embargo general de

fondos y de valores que el contribuyente tenga en determinado banco.

4) Respuesta del ejecutado

Una vez intimado, el contribuyente tiene un plazo de 5 días hábiles (comienzan a

contarse a partir del primer día hábil posterior al de la recepción del mandamiento) para

presentarse y pagar o para oponer excepciones.

Si el contribuyente reconoce la deuda, debe dirigirse a la Agencia a la que pertenece

para solicitar en el área de recaudación un formulario de pago y efectuar el pago del capital

e intereses. Paralelamente a ello, el agente se presentará solicitando que ante la falta de

oposición de excepciones por parte el contribuyente o su allanamiento, se dicte sentencia.

El juez resolverá declarar expedita la vía de ejecución de la deuda, quedando AFIP

habilitada para llevarla adelante hasta obtener integro pago del capital más intereses.

Asimismo, impondrá las costas del proceso a la demandada. Posteriormente, una vez

Procedimiento Tributario

13

acreditado el pago del capital, costas e intereses, el agente fiscal solicitara el archivo de las

actuaciones.

En caso de que el contribuyente no esté de acuerdo con la liquidación administrativa de

intereses y costas, podrá presentar dentro de los cinco días hábiles la impugnación, que

será sustanciada ante la justicia.

5) Oposición de excepciones

Si el contribuyente opta por hacerlo, junto con el escrito deberá acompañarse toda la

prueba documental que el contribuyente considere necesaria para acreditar la razón de sus

dichos.

6) Traslado al fisco nacional de la oposición de excepciones

Una vez interpuesta cualesquiera de las defensas, el juez interviniente dará traslado al

fisco, por 5 días, de la presentación.

Hay que tener en cuenta que el proceso judicial es ejecutivo. El plazo máximo para

notificar los traslados es de tres meses corridos -excepto las ferias- ya que, de no ser así,

se producirá la caducidad de la instancia, en este caso, en perjuicio del fisco.

7) Respuesta del fisco nacional

Una vez notificado el fisco del traslado de las excepciones, cuenta con un plazo de 5 días

hábiles para defender la legitimidad de su pretensión y contestar los argumentos vertidos

pro el deudor. También podrá acompañar documental. Generalmente, si el organismo

fiscal acompaña documental el juez dará nuevo traslado al demandado. El juez también

podrá solicitar medidas para mejor proveer, consistentes en pedidos de informes o del

agregado de documental que considere de importancia, que podrán requerirse al fisco o al

demandado.

Las excepciones que no se hayan autorizadas legalmente o que o hubieran sido

interpuestas en forma clara y precisa, podrán ser desestimadas sin sustanciación por el

juez.

Si las excepciones fueren de puro derecho, o no se hubiese ofrecido prueba, el juez

pronunciara sentencia dentro de los diez días de contestado el traslado. Si se hubiere

ofrecido prueba que no consistiere en constancias del expediente, el juez acordara un

plazo común para producirla, tomando en consideración las circunstancias y el lugar donde

deba diligenciarse.

Producida la prueba, se declarará clausurado el periodo y el juez pronunciará sentencia

dentro de los 10 días.

8) Autos a sentencia

Contestados los traslados y/o cumplimentadas las medidas para mejor proveer, los autos

pasaran a sentencia.

9) Sentencia favorable al fisco

En este caso rechazara las excepciones y mandara llevar adelante la ejecución con más

sus intereses y costas. Esta sentencia es inapelable.

Procedimiento Tributario

14

El apoderado fiscal procederá entonces a practicar liquidación, la cual podrá ser

consentida o impugnada en sede judicial por el deudor. Consentida que sea la liquidación o

resuelto el incidente de impugnación, se determinará el monto de la deuda. En este

momento, el apoderado fiscal pedirá la regulación judicial de los honorarios.

Una vez llegada esta instancia y con la sentencia firme, el contribuyente deberá ingresar

la deuda ya que, de lo contrario, el fisco la ejecutará (si el embargo fue efectivo, es decir

había fondos, solicitará la transferencia a las cuentas del fisco y luego el agente pedirá el

archivo de las actuaciones).

10) Sentencia desfavorable al fisco

En estos casos el juez declarará la procedencia de la excepción opuesta por el

contribuyente y rechazará la ejecución, con costas a cargo del organismo fiscal.

Facultad y Responsabilidad del agente fiscal

Clase

- Articulo 1112 CC. – Actual 1766

o Responsabilidad del funcionario y del empleado público. Los hechos y

las omisiones de los funcionarios públicos en el ejercicio de sus funciones por

no cumplir sino de una manera irregular las obligaciones legales que les

están impuestas se rigen por las normas y principios del

derecho administrativo nacional o local, según corresponda.

- ―No debería trabarse embargo sobre deudas presuntas‖.

- ―El juez autoriza las medidas cautelares bajo responsabilidad de la parte

actora‖.

LPT Comentada – Errepar – Pág. 201

Los agentes fiscales tienen facultades extraordinarias. Entre ellas se mencionan:

- Decretar el embargo de cuentas bancarias, fondos y valores depositados en

entidades financieras.

- Detectar el embargo de bienes de cualquier naturaleza.

- Decretar inhibiciones generales e bienes.

- Adoptar otras medidas cautelares tenientes a garantizar el recupero de la

deuda en ejecución.

- Controlar el diligenciamiento y efectiva traba de las medidas cautelares

decretadas.

- Expedir el oficio para la anotación de las medidas cautelares que recayeran

sobre bienes registrables o cuentas bancarias del exterior.

- Designar los martilleros públicos y oficiales de justicia ad hoc que

intervendrán en cada juicio.

- Requerir el auxilio de la fuerza pública a los fines de la localización o

interdicción preventiva de bienes en los juicios y previa orden judicial para acceder

al secuestro de los mismos.

Procedimiento Tributario

15

Asimismo, existe otra gran cantidad de pautas e gestión que los agentes fiscales deben

observar, detalladas en la disposición AFIP 276/2008.

No obstante la amplitud de las facultades que las normas les asignan a los agentes

fiscales, a lo largo de los años se ha podido observar cierta jurisprudencia que se

manifestó en el sentido de declarar la inconstitucionalidad de la facultad que poseen para

librar bajo su sola firma el mandamiento de intimación de pago y embargo y para trabar las

medidas precautorias pertinentes, en tanto viola el principio de la división de poderes de

defensa en juicio y del debido proceso, pues son funciones y tareas que competen a los

jueces y que no pueden ser ejercidas por un organismo dependiente del PEN, aunque

hasta ese entonces (Fallo Moroni – C.Fed. CBA – 2001) con jurisprudencia emanada del

máximo tribunal.

Sin embargo, en el fallo Intercorp SRL (2010) la CSJN finalmente intervino en la

discusión, aseverando que atento a que no resulta admisible que a la hora de establecerse

procedimientos destinados a garantizar la normal y expedita percepción de la renta publica

se recurra a instrumentos que quebranten el orden constitucional, debía declararse la

inconstitucionalidad del artículo 92 de la LPT, aclarando que, en lo que hace a las medidas

cautelares ya dispuesta a la fecha del presente decisorio, estas serán válidas, sin perjuicio

de que los jueces de la causa revisen en cada caso su regularidad y procedencia en orden

a los demás recaudos exigibles.

Sostuvo que la actual redacción del art. 92 contiene una inadmisible delegación en

cabeza del fisco nacional, de atribuciones que hacen a la esencia del poder judicial. En

efecto, el esquema diseñado en el precepto, al permitir que el agente fiscal pueda, por si y

sin necesidad de esperar siquiera la conformidad del juez, disponer embargo, inhibiciones

o cualquier otra medida sobre bienes y cuentas del deudor, ha introducido una sustancial

modificación del rol del magistrado en el proceso quien pasa a ser un mero espectador que

simplemente es informado de las medidas que una de las partes adopta sobre el

patrimonio de la contraria.

Tan subsidiario es el papel que la norma le asigna al juez en el proceso que prevé que,

para el supuesto de que el deudor no oponga excepciones, solo deberá limitarse a otorgar

una merca constancia de tal circunstancia para que la vía de ejecución del crédito quede

expedita.

Las disposiciones del art. 92 tampoco superan el test de constitucionalidad, en

confrontación con el artículo 17 de la CN, en cuanto el establece que la propiedad es

inviolable y que ningún habitante puede ser privado de ella si no es en virtud de una

sentencia fundada en ley.

Sentado lo que antecede, la Disposición AFIP 276/08 ha sufrido modificaciones. En

efecto, y sobre la base de la jurisprudencia comentada, el fisco dispuso que los embargos,

inhibiciones y cualquier otra medida cautelar sobre benes y cuentas del deudor, deberán

ser solicitadas al juez interviniente en la causa, como así también su levantamiento, no

quedando aquellas al arbitrio de lo que considere el funcionario interviniente del organismo

recaudador.

Este documento contiene más páginas...

Descargar Completo

UNIDAD XI.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.