Costos y Presupuestos

Clasificación de Costos

Página 1 de 5

EJERCICIO N° 1

El gerente de administración de una empresa que se dedica a la elaboración de vino común

de mesa le solicita que clasifique los costos de la misma. Para ello le sugiere las siguientes

clasificaciones:

a) Funcional: Producción – Distribución – Administración – Financiación.

b) Según el comportamiento del costo a distintos niveles de actividad: Fijos – Variables.

c) Según la forma de imputar los costos a las unidades de producto: Directos – Indirectos.

d) Según la erogación de los costos: Vivos – Extinguidos.

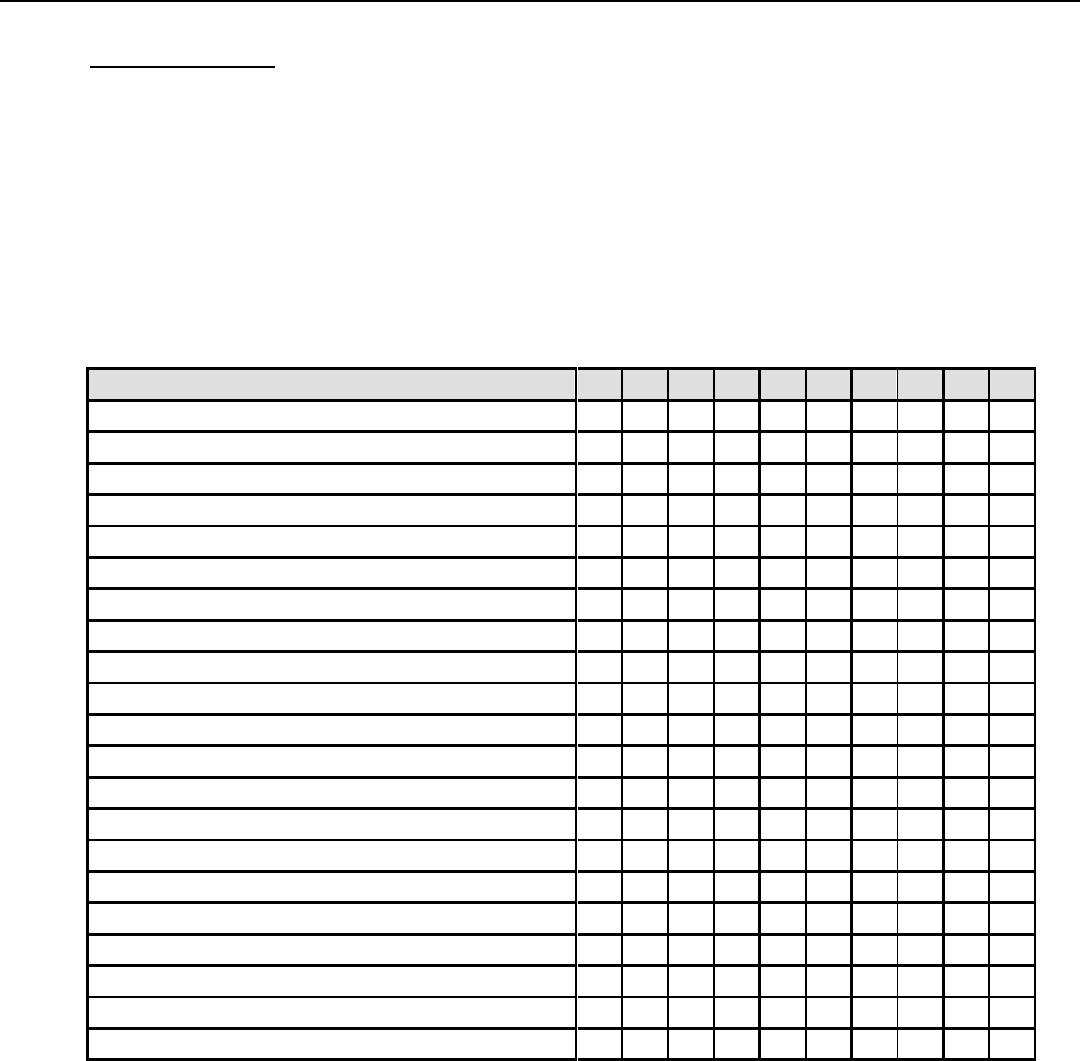

Conceptos

Pr.

Dis

Ad.

Fin.

Fij.

Var.

Dir.

Ind.

V.

Ext.

Amortización de máquinas y equipos

X

X

X

X

Publicidad

X

X

X

Uvas

X

X

X

X

Jornales de los operarios de fábrica

X

X

X

X

Cargas sociales de los operarios de fábrica

X

X

X

X

Sueldo del gerente de fabricación

X

X

X

X

Botellas de vidrio

X

X

X

X

Energía eléctrica (fábrica)

X

X

X

X

Energía eléctrica (general)

X

X

X

Fletes traslado materias primas

X

X

X

Consumo de combustible para máquinas

X

X

X

X

Consumo de combustible vehículos de vendedores

X

X

X

Comisiones vendedores

X

X

X

Amortización muebles y útiles

X

X

X

Seguros contra incendio de fábrica

X

X

X

X

Intereses

X

X

X

I.V.A. (NO ES COSTO)

Materiales necesarios para la elaboración del producto

X

X

X

X

Sueldos administrativos

X

X

X

Cargas sociales administrativos

X

X

X

Gastos de papelería

X

X

X

Costos y Presupuestos

Clasificación de Costos

Página 2 de 5

EJERCICIO N° 2

Las erogaciones efectuadas por la empresa “Costos S.R.L.” durante el mes de marzo se

produjeron en los siguientes conceptos:

Se solicita:

Clasificar los costos de acuerdo a la función a la que se destinan, al grado de variabilidad de

los mismos y de acuerdo a la forma en que se imputan al producto.

Conceptos

Pr.

Dis

Ad.

Fin.

Fij.

Var.

Dir.

Ind.

V.

Ext.

Vestimenta operarios

X

X

X

X

Intereses financieros

X

X

X

Publicidad

X

X

X

Seguro automotor administrativos

X

X

X

Comisiones vendedores

X

X

X

Materia Prima consumida

X

X

X

X

I.V.A. (NO ES COSTO)

Gastos varios Administrativos

X

X

X

Gastos de fabricación

X

X

X

X

Fuerza motriz fábrica

X

X

X

X

Depreciación automotor administración

X

X

X

Depreciación máquinas y equipos

X

X

X

X

Sueldos y Cargas Sociales capataces

X

X

X

X

Sueldos y Cargas Sociales administrativos

X

X

X

Mano de obra y Cargas Sociales operarios

X

X

X

X

Seguro sobre maquinarias

X

X

X

X

Combustible de fábrica

X

X

X

X

Combustible para reparto

X

X

X

Costos y Presupuestos

Clasificación de Costos

Página 3 de 5

EJERCICIO N° 3

Indicar, marcando con una "X" en los respectivos cuadros, la clasificación que corresponde a los

conceptos de costos que se detallan más abajo, teniendo en cuenta para ello la nomenclatura que

se consigna a continuación:

a) Clasificación funcional:

Pr: Producción D: Distribución Ad: Administración F: Financiación

b) Clasificación según el comportamiento del costo a distintos niveles de actividad:

Fi: Fijos V: Variables

c) Clasificación según la forma de imputar los costos a las unidades de producto:

Di: Directos I: Indirectos

d) Clasificación según originen o no un desembolso:

Vi: Vivos E: Extinguidos

La actividad a que se dedica LA USINA LÁCTEA es la adquisición de leche en tambos de la

zona y mediante un proceso de pasteurización y secado en un Secadero Spray, su conversión en

leche en polvo, que comercializa con marca propia.

Pr.

D

Ad.

F.

Fi.

V.

Di.

I.

Vi.

E.

Energía eléctrica: Alumbrado General

X

X

X

X

X

X

X

Sueldos de personal de Oficina de Costos

X

X

X

X

X

Envases de leche en polvo

X

X

X

X

Leche comprada en tambos

X

X

X

X

Cargas sociales de operarios de máquinas

X

X

X

X

Impuestos Inmobiliarios de fábrica pagados por adelantado

X

X

X

X

Cuota mensual del programa publicidad

X

X

X

Sueldo del Gerente de Fabricación

X

X

X

X

Intereses por operaciones financieras a largo plazo

X

X

X

Comisiones de Vendedores (% Ventas)

X

X

X

Seguro accidentes personal Usina pagado p/adelantado

X

X

X

X

Impuesto a los Ingresos Brutos

X

X

X

Depreciación de máquinas y equipos

X

X

X

X

Energía eléctrica (Usina)

X

X

X

X

Seguro de incendio depósito P.T. pagado por adelantado

X

X

X

Alquileres pagados por adelantado Depósito Suc. Vtas.

X

X

X

Fletes desde tambos a Usina

X

X

X

X

Consumo de Fuel Oil (caldera)

X

X

X

X

Jornales de operarios de máquinas

X

X

X

X

Depreciación de rodados oficina de Ventas

X

X

X

Créditos incobrables

X

X

X

X

X

Mantenimiento y Reparación de Máquinas

X

X

X

X

X

Costo Departamento Servicios Personal

X

X

X

X

X

Interés Descuento Documentos

X

X

X

X

Costos y Presupuestos

Clasificación de Costos

Página 4 de 5

EJERCICIO N° 4

Ud. cuenta con la siguiente información para que clasifique a los distintos conceptos (cuentas) en:

Materiales Directos Materiales indirectos Costo Total de Fabricación

Mano de Obra Directa Mano de Obra indirecta Costo Total de Administración y Ventas

Gastos de Fabricación indirectos

Cuentas

Importe

[$]

Costos Directos

Costos Indirectos

Costos

Totales

Fabricación

Costos

Administrac.

y Ventas

Materiales

Mano de

Obra

Materiales

Mano de

Obra

Gastos de

Fabricación

Tornillos, pegamento, clavos, etc.

12.860

12.860

12.860

Salario del capataz

176.000

176.000

176.000

Sueldos de Vendedores

328.700

328.700

Salarios Dto de Armado

548.650

548.650

548.650

Remaches y Pasadores

9.870

9.870

9.870

Seguros de Artículos Terminados

16.100

16.100

16.100

Publicidad y Propaganda

283.000

283.000

Combustibles

47.000

47.000

47.000

Sueldo del Ingeniero de Fábrica

92.000

92.000

92.000

Seguro de Incendio de Fábrica

18.700

18.700

18.700

Salarios Dto de Soldado

169.250

169.250

169.250

Madera

249.720

249.720

249.720

Impuestos sobre Edificio de Oficinas

11.570

11.570

Gastos de Viaje de Vendedores

83.700

83.700

Lubricantes

4.700

4.700

4.700

Salarios Dto de Torno

376.580

376.580

376.580

Impuestos sobre Edificio de Fábrica

27.800

27.800

27.800

Estructuras Metálicas

84.700

84.700

84.700

Cuota Asociación Publicitarios

1.800

1.800

Sueldos de Personal Administrativo

125.000

125.000

Papel, lija y varios

3.480

3.480

3.480

Totales

2.671.180

249.720

1.094.480

110.910

268.000

114.300

1.837.410

833.770

Costos y Presupuestos

Clasificación de Costos

Página 5 de 5

EJERCICIO N° 5

▪ Funcional: Administración (Ad.), Financiación (Fin.) y Comercialización (Com.), Producción (Pr)

▪ Según el comportamiento del costo a distintos niveles de actividad: Fijos (Fij), Variables (Var)

▪ Según la forma de imputar costos a las unidades de producto: Directos (Dir), Indirectos (Ind)

▪ Según procedan de un desembolso: Erogables ó Vivos (Erog), No Erogables ó Extinguidos (No Erog)

Determinar:

a) Costos Primos

b) Costos Variables

c) Costos de Conversión

d) Costos Indirectos de Fabricación

e) Costos de Producción

f) Costos de Administración

g) Costos de Comercialización

h) Costos de Financiación

Ad.

Fin.

Co

Pr.

Fij.

Var.

Dir.

Ind.

E.

N.E

a) Gastos de papelería (partes iguales)

$ 8

2

2

2

2

8

8

8

b) Amortización de Máquinas y Equipos

$ 50

50

50

50

50

c) Amortizaciones de Muebles y Útiles

$ 10

10

10

10

10

d) Seguros contra incendio de fábrica

$ 7

7

7

7

7

e) Energía eléctrica de fábrica

$ 8

8

8

8

8

f) Combustible vehículos de vendedores

$ 6

6

6

6

6

g) Cargas sociales operarios de fábrica

$ 150

150

150

150

150

h) Materia prima

$1000

1000

1000

1000

1000

i) Intereses

$ 10

10

10

10

10

j) Publicidad

$ 60

60

60

60

60

k) Jornales de los operarios de fábrica

$ 300

300

300

300

300

l) Sueldo y C/S del Gerente de Fabricación

$ 30

30

30

30

30

m) Energía eléctrica general (partes iguales)

$ 12

3

3

3

3

12

12

12

n) Combustible para máquinas

$ 6

6

6

6

6

o) Envases

$ 25

25

25

25

25

p) Sueldos y C/S del personal administrativo

$ 80

80

80

80

80

TOTAL $1762

95

15

71

1581

287

1475

1475

287

1702

60

(106) (106)

Terminologías de Costos más específicas.

Costo hundido: Es un costo que posee carácter irrecuperable. Se trata de un costo en el que ya se incurrió y que

resulta indiferente frente a una elección futura de alternativas.

Costo futuro: Es el nivel de costos en que se espera incurrir en el futuro. El costo futuro se mide como un

pronóstico para períodos alejados.

Costo de reposición: Es el nivel de costo en que se incurriría para obtener unidades de productos o servicios

pertenecientes al próximo lote de producción o de compra.

Costo de improductividad: Es el valor de los recursos aplicados a cualquier objeto que no resulta necesario para

ninguna función ni para ninguna actividad de la empresa y tampoco puede ser vinculado a ningún objetivo

deseado.

Costos Primos = MPD + MOD y C/S = $1000 + $300 + $150 = $1450

Costos Variables = $1.475

Costos de Conversión = CD + CI – MP = $1.581 – $1.000 = $581

Costos Indirectos de Fabricación = $106

Costos de Producción = CD + CI = $1.475 + $106 = $1.581

Costos de Administración = $95

Costos de Comercialización = $71

Costos de Financiación = $15

TP Sistema Presupuestario (Resueltos).doc

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.