Página 1 de 12

Universidad de Buenos Aires Facultad de Ciencias Económicas

Derecho Crediticio, Bursátil e Insolvencia

Carrera: Contador Público/Lic en Administración

Cátedra: Favier Dubois, Eduardo Mario

Prof. Titular: Pasinovich, Aldo Jorge

Profesores adjuntos: Rodríguez, Raquel Elena - Dr. Ganduglia, Eugenio Martín

17 de febrero de 2021

Tema: Cheque Diferido – Cheque cruzado/ Características

Equipo 4

Página 2 de 12

Indice

Tema: Cheque Diferido – Cheque cruzado/ Características ..................................................... 1

Indice .................................................................................................................................... 2

1. Introducción ..................................................................................................................... 3

2. Cheque de pago diferido ..................................................................................................... 4

2.a. Definición .................................................................................................................... 4

2.b. Características ............................................................................................................. 4

2.c. Endoso ......................................................................................................................... 5

2.d. Aspectos financieros ..................................................................................................... 5

2.e. Otras modalidades de financiación ................................................................................ 6

2.f. Cheque descontado ....................................................................................................... 6

2.g. Negociación en el mercado de valores ............................................................................ 6

3. Cheque cruzado ................................................................................................................. 7

3.a. Definición. ................................................................................................................... 7

3.b. Características. (Marco regulatorio Ley 24.452 - Art 44 y 45) ........................................ 7

4. Importancia de los cheques en el proceso de verificación de los créditos en el concurso

preventivo.............................................................................................................................. 8

5. Bibliografia: ..................................................................................................................... 10

6. Anexo I ............................................................................................................................ 11

6.a. Cheque de pago Diferido ............................................................................................ 11

6.b. Cheque Cruzado ........................................................................................................ 11

Integrantes Equipo 4 / Registros .................................................................... 12

Página 3 de 12

1. Introducción

El presente trabajo tiene por finalidad poder definir los conceptos de cheque de pago diferido

como así también la definición de cheque cruzado. Es propicio en este fragmento del trabajo situarnos

brevemente en relación con la historia del cheque.

Si bien existen diversas opiniones en relación a la creación del cheque, podemos sostener que

la necesidad imperativa de su nacimiento fue el motivo de creación de un papel que revista carácter

de documento, en el cual una persona (librador) ordena a una institución de crédito (entidad

financiera) el pago a favor de una tercera persona (beneficiario). Dicha necesidad podemos ubicarla

históricamente a mediados del Siglo XVIII y está ligada indiscutiblemente a los menesteres de las

entidades bancarias y a la seguridad de las mismas como de sus clientes. En relación con lo expuesto,

el cheque permitiría, por un lado, no trasladar físicamente sumas de dinero por cuestiones referidas

a seguridad como así también a los costos de transportar dichos valores dada las extensiones

territoriales, agilizando y facilitando las transacciones entre las partes.

Una vez interiorizados en el origen y en la definición del cheque sabemos que a lo largo de

la historia y de las diversas legislaciones, la evolución del cheque ha sido notoria. Se diversificó sus

tipologías en función a las diferentes necesidades del mercado y de sus transacciones llegando hoy

en día a cheques de tipo electrónicos.

En el presente trabajo nos abocaremos a la descripción del cheque de pago diferido como así

también al cheque cruzado, enunciando las características de cada uno.

Página 4 de 12

2. Cheque de pago diferido

2.a. Definición

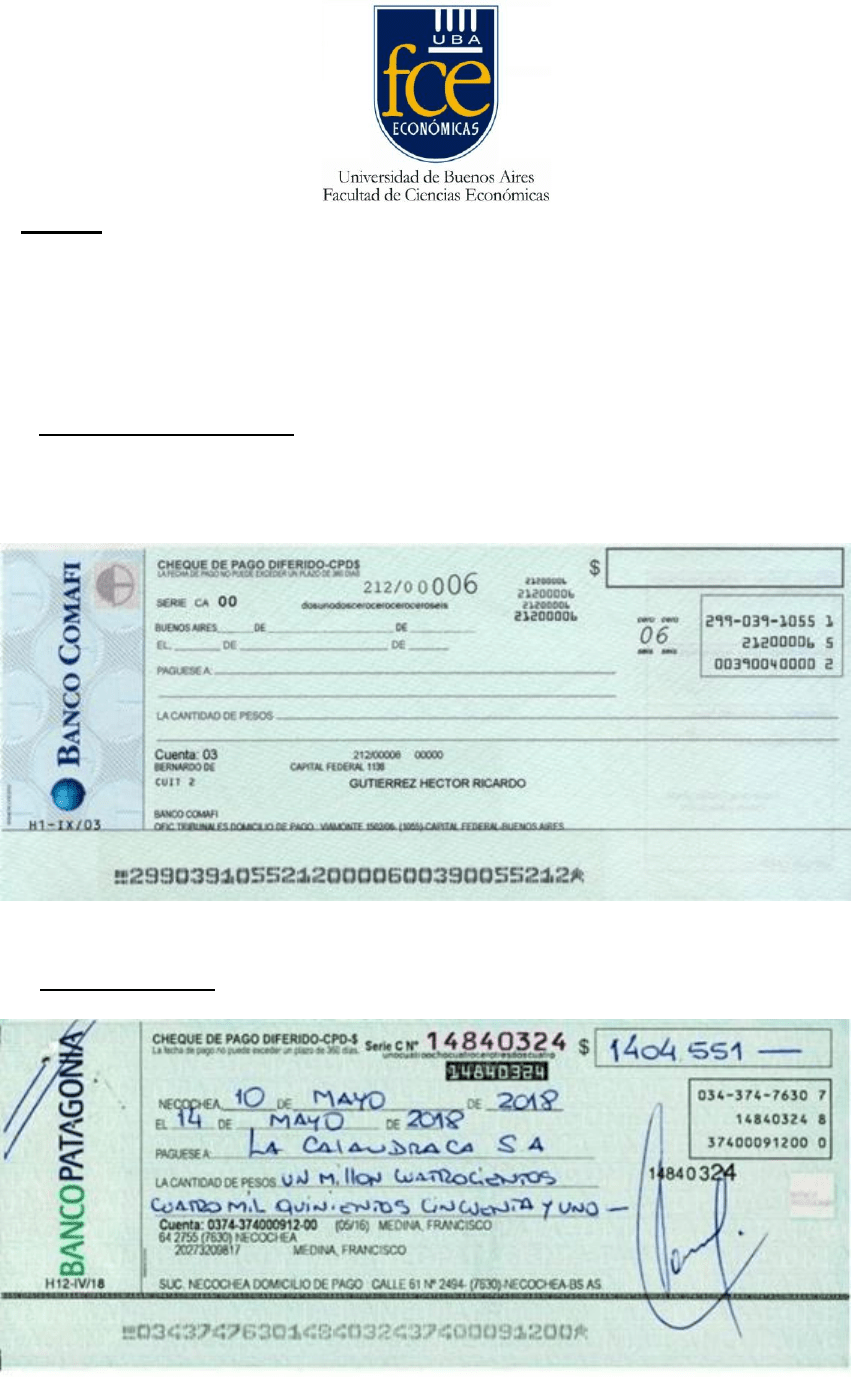

Es un título de crédito cambiario, regulado por la ley de cheques (Ley 24.452) que contiene

una orden de pago a una fecha y lugar futuros y determinados, librado contra un banco, y siendo

liquidado con los fondos del firmante en el caso de que existiera provisión suficiente para realizar

dicha operación, o caso contrario, con autorización del banco para girar en descubierto. (ver anexo

1- 6.a.)

El pago de este tipo de cheques puede realizarse entre un plazo no menor a 30 días y no mayor

a 360 días a partir de que el cheque fue emitido, otorgándole una prórroga a su beneficiario de 30

días luego de la fecha de cobro, para que efectivamente pueda cobrar dicho dinero.

2.b. Características

El cheque de pago diferido debe contener los siguientes conceptos:

- Nombre del girado

- Domicilio de pago

- Nombre del girador

- Domicilio e identificación del Girador.

- Denominación de “cheque de pago diferido”.

- Número de orden impreso y número de cuenta corriente.

- Expresión preimpresa de “páguese el día …. “

- Nombre del beneficiario, o la indicación de que es emitido al portador.

- Lugar de emisión del cheque.

Página 5 de 12

- Fecha de emisión del cheque.

- Fecha futura de pago.

- Suma determinada de dinero escrita en números y en letras.

- Firma del girador.

2.c. Endoso

El cheque de pago diferido es transferible por endoso con la sola firma del endosante.

El mismo se puede endosar dos veces, más el endoso final del depositante.

2.d. Aspectos financieros

Como hemos visto, los cheques son títulos de crédito que facilitan la movilidad de valores de

una persona a otra, pero estos también tienen un carácter financiero el cual pasaremos a detallar. En

mayor medida hablaremos de los cheques de pago diferido (cpd) pero es importante mencionar que

con los cheques cruzados el emisor obtiene un mínimo financiamiento con el tiempo transcurrido

entre que se emite el cheque y finalmente se registra el depósito en la cuenta del cobrador, este tiempo

está marcado por las distintas entidades bancaria y puede ir de 24 a 72hs. Con respecto a los cpd el

tiempo de financiamiento es mayor ya que le permite al deudor diferir el pago hasta 360 días, a

convenir con el proveedor/beneficiario del cheque. Es una herramienta muy utilizada por la PYMES

ya que le permite financiar su ciclo operativo, comprando materias primas o insumos, las cuales

podrá pagar una vez realizadas las ventas.

Página 6 de 12

2.e. Otras modalidades de financiación

Además del componente financiero explicito que contiene el cpd, que hemos comentado en

el párrafo anterior, existen otras formas de financiarse con ellos, ya sea por la modalidad de cheque

descontado o negociándolos en el mercado de valores.

2.f. Cheque descontado

Muchas veces las empresas tienen problemas de liquidez y necesitan adelantar cobros aunque

esto sea en desmedro del monto a cobrar. Una opción muy utilizada es acercarse a una entidad

bancaria o empresa financiera y descontar un cheque. Esto consiste en una operación donde el tenedor

del cheque entrega el mismo a la entidad bancaria para adelantar el cobro a cambio de una tasa de

descuento. Así la persona se hace de liquidez para hacer frente a sus gastos o deudas y el banco recibe

a cambio una tasa de interés y luego será este el encargado de cobrarle al emisor del cheque. Sin

embargo, una vez realizada la operatoria, la persona que entrega el cheque mantiene una

responsabilidad solidaria por este ya que si al momento del vencimiento no tiene fondos el banco

accionara contra la persona que entregó el cheque debitando el monto total del mismo. Luego quedará

accionar legalmente contra el librador del cheque para intentar cobrarlo por algún medio.

2.g. Negociación en el mercado de valores

Otra opción es negociar los cpd descontados, bajo el régimen de oferta pública en el mercado

de valores, ya sea con cheques propios o de terceros. Donde el inversor podrá ganar una diferencia

al comprar el cheque descontado y a la fecha de vencimiento cobrar el valor nominal del documento.

Esta operatoria es exclusiva del mercado argentino de valores (MAV) y tiene distintas

segmentaciones: “Garantizado”, “no garantizado”y “garantías Warrants”

Página 7 de 12

- Garantizado: En esta operatoria el MAV garantiza el pago a la fecha de vencimiento

del cheque de pago diferido descontado.

- no garantizado: El comprador del CPD no cuenta con otra garantía más que la

solvencia del librador del cheque.

- Garantía Warrants: En este caso el librador o endosador del CPD inmoviliza

mercaderías o bienes a modo de prenda o garantía real para el cumplimiento de la deuda.

3. Cheque cruzado

3.a. Definición.

El cheque cruzado es un documento cuyo valor establecido, sólo puede ser depositado en la

cuenta del beneficiario en el banco establecido. Esto se resume a que no puede ni se admiten retiros

en efectivo. (ver anexo 1 - 6.b.)

3.b. Características. (Marco regulatorio Ley 24.452 - Art 44 y 45)

El librador o el portador de un cheque puede cruzarlo. El cruzamiento se efectúa por medio

de dos barras paralelas colocadas en el anverso del cheque. Puede ser general o especial.

El cruzamiento es especial: si entre las barras contiene el nombre de una entidad autorizada

para prestar el servicio de cheque.

El cruzamiento general: se puede transformar en cruzamiento especial; pero el cruzamiento

especial no se puede transformar en cruzamiento general.

La tacha del cruzamiento o de la mención contenida entre las barras se tendrá por no hecha.

Un cheque con cruzamiento general sólo puede ser pagado por el girado a uno de sus clientes

o a una entidad autorizada para prestar el servicio de cheque.

Página 8 de 12

Un cheque con cruzamiento especial sólo puede ser pagado por el girado a quien esté

mencionado entre las barras.

La entidad designada en el cruzamiento podrá indicar a otra entidad autorizada a prestar el

servicio de cheque para que reciba el pago.

El cheque con varios cruzamientos especiales sólo puede ser pagado por el girado en el caso

de que se trate de dos cruzamientos de los cuales uno sea para el pago por una cámara compensadora.

El girado que no observase las disposiciones precedentes responderá por el perjuicio causado

hasta la concurrencia del importe del cheque.

4. Importancia de los cheques en el proceso de verificación de los créditos en el

concurso preventivo.

El problema de la causa en la verificación de títulos valores abstractos

El título de crédito es un documento necesario para ejercitar el derecho literal y autónomo

expresado en él.

En los procesos concursales es importante analizar la distinción entre títulos abstractos y

causales.

Títulos abstractos: Aquellos en los que no se menciona el contrato subyacente y obligan a

una prestación con independencia de las vicisitudes. Estos títulos son la letra de cambio, el pagaré y

el cheque.

Títulos causales: Los que mencionan la relación subyacente y el contrato causal.

Página 9 de 12

La abstracción es un rasgo propio de los títulos valores de contenido dinerario: letras de

cambio, vales y cheques. No es una característica de otros títulos valores. Cuando los títulos valores

no son abstractos, se llaman causados (como, por ejemplo, es el caso de la factura).

Cuando se crea un título valor, este se desvincula de la relación fundamental, de tal forma

que el obligado no puede excepcionarse ante la demanda ejecutiva cambiaria, alegando ninguna

situación referida a dicha relación fundamental.

El problema se plantea para las obligaciones documentadas en títulos valores abstractos, letra

de cambio, pagarés, donde, según manifiesta Héctor Cámara, el negocio primitivo no desaparece por

el nacimiento de la obligación cartular, coexistiendo ambos hasta que legalmente se extingan, el

cumplimiento oportuno del título valor cancela la obligación cartular.

Página 10 de 12

5. Bibliografia:

- ESCUTI, Ignacio. Títulos de Crédito, Astrea, Buenos Aires, 2019.

- Separatas de Legislación, Letras de Cambio, pagare y cheques. Erreius, Ciudad de

Buenos Aires, 2020.

- RODRIGUEZ, Raquel, PASINOVICH, Jorge Aldo, La actuación del profesional frente

a la crisis: el COVID 19, el Concurso Preventivo y el Acuerdo Preventivo Extrajudicial,

Editorial La ley año 2020.

Página 11 de 12

6. Anexo I

En el presente anexo podremos observar modelos de los instrumentos enunciados en el

presente trabajo:

6.a. Cheque de pago Diferido

6.b. Cheque Cruzado

Página 12 de 12

Integrantes Equipo 4 / Registros

Miño, Julio Ricardo 815.292

Almada Gutierres, Evelin 862.522

Díaz, María Cecilia 866.103

Piccirillo, Noely, Tamara 861.728

Rios, Mayra 861.212

Memoli, Francisco Jose 847.807

Da Costa Cerviño, Alina 650.319

Coppa, David 859.859

Souza, Noelia 877.829

Longo, Franco 870.938

TP Cheque Diferido - Cheque cruzado G4.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.