CAPITULO 1: EL GERENCIAMIENTO Y LA NECESIDAD DE INFORMACIÓN

El gerenciamiento de una organización implica tomar decisiones sobro como utilizar recursos

generalmente escasos con el fin de cumplir con los objetivos del ente.

El proceso que involucra la toma de decisiones acertadas parte de contar con adecuada información

a fin de minimizar la incertidumbre.

LA NECESIDAD DE INFORMACIÓN EN EL CICLO GERENCIAL

Administrar una organización implica decidir hoy esperando consecuencias en el futuro. El ciclo

gerencial consta de las decisiones y resultados que se van originando a lo largo de la vida de una

organización.

LA CONTABILIDAD COMO HERRAMIENTA PARA LA GESTIÓN

Contabilidad: disciplina dedicada a relevar los hechos económicos, a clasificarlos con el objeto de

generar información útil para la toma de decisiones.

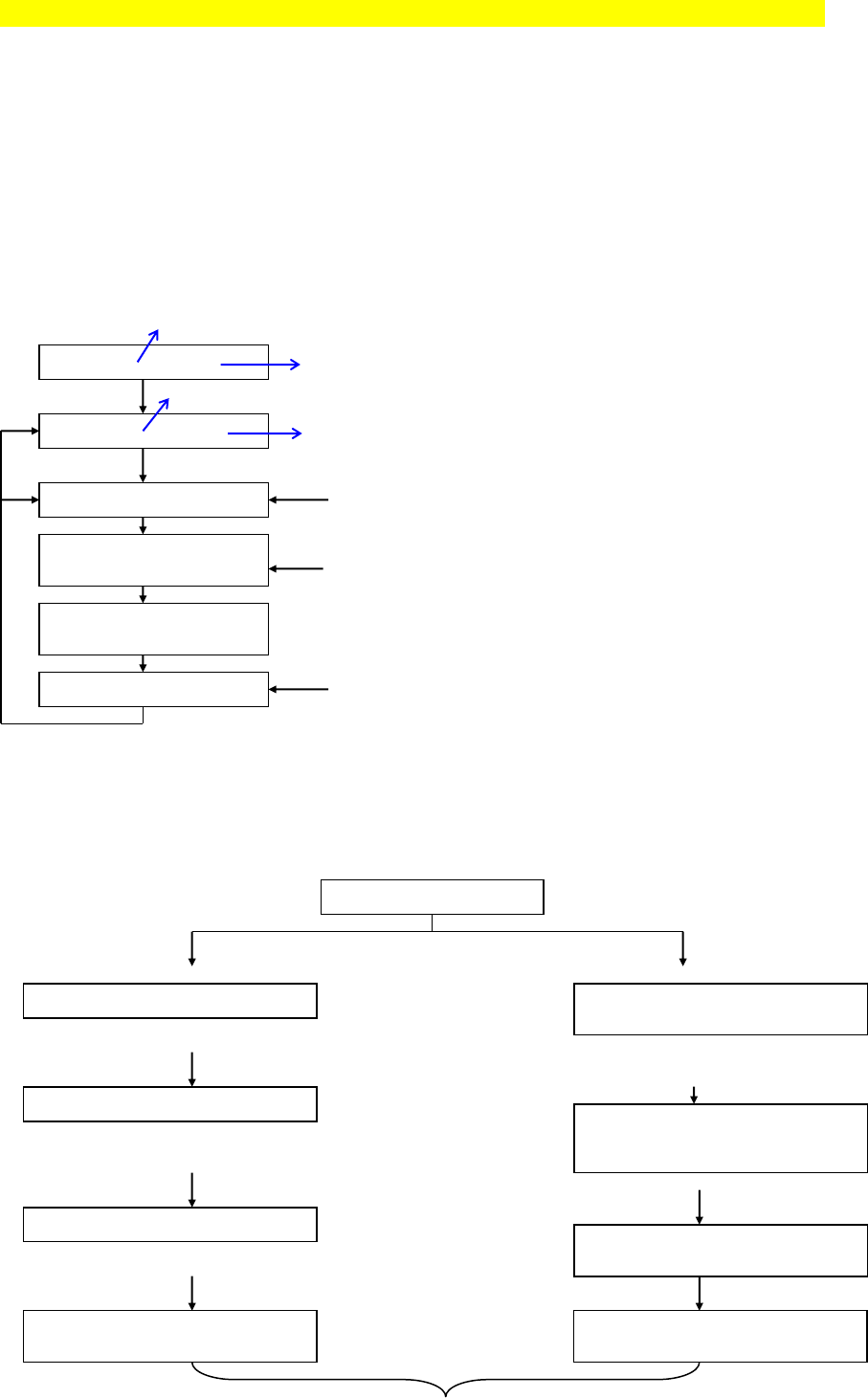

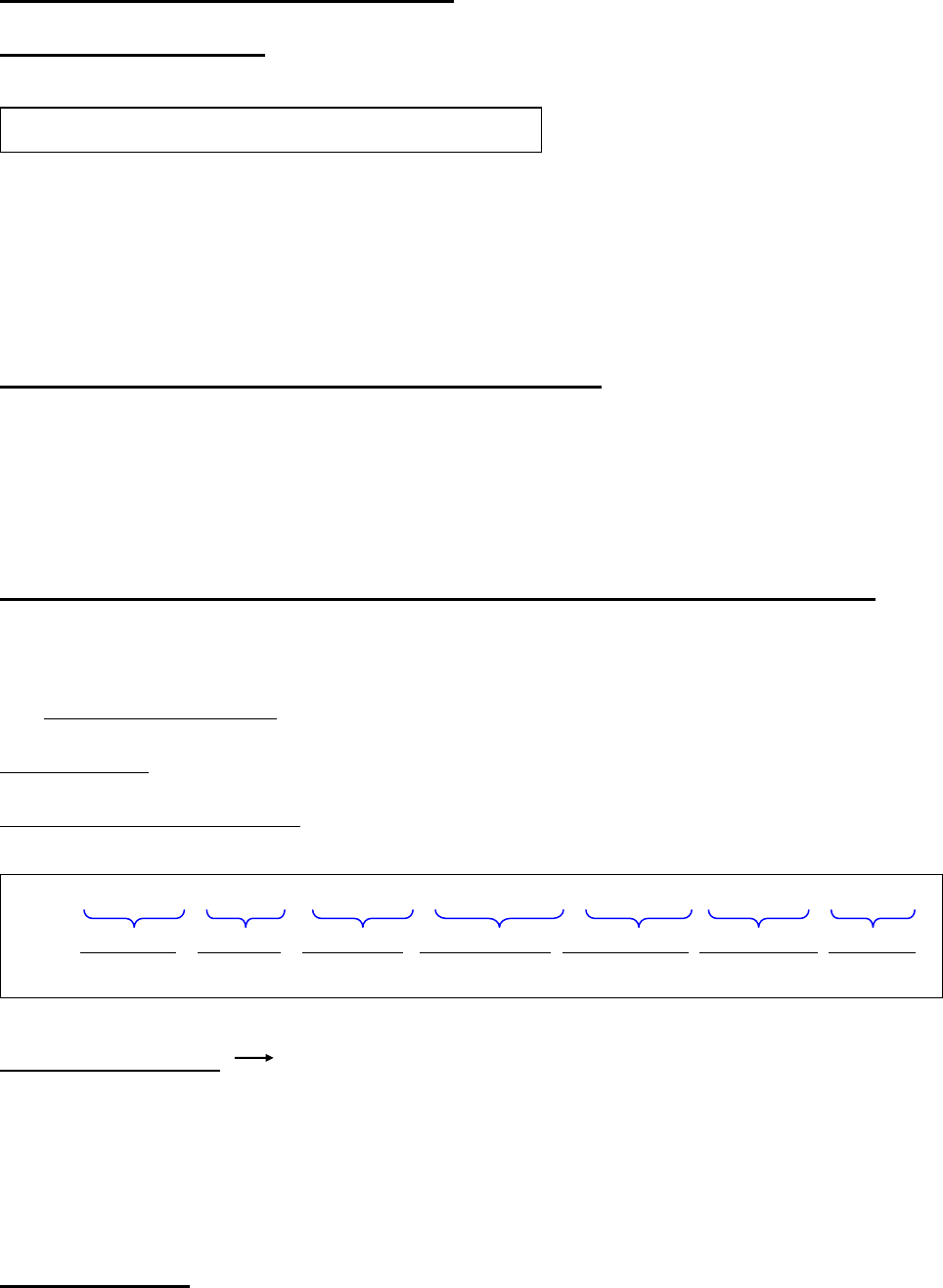

Misión - Visión

Objetivos y Metas

Diagnóstico actual

Diseño de un plan de

acción

Implementación del plan

de acción

Control de lo adecuado

Información contable

Técnica de presupuestación

Información contable

Razón de ser de una org.

Ubicación esperada de la org. En el futuro

Guía que da direccionalidad a la org.

Resultados específicos a lograr detallando cuando y cuanto.

Elemento indispensable para lograr el

diagnóstico actual de la organización.

Permitirá conocer las consecuencias de

las decisiones propuestas permitiendo

propagar los efectos futuros.

Sistema Contable

Hechos económicos

Normas de Exposición

Normas de Medición

Auditoria de los estados contables

Estados contables de presentación

externa

Info contable presentación EXTERNA

Reglan la medición del PN y su evolución.

Cómo y en q’ momento han de conocerse los

resultados

Reglan el contenido y la forma de los estados

contables. Criterio de Síntesis y Flexibilidad.

Est. Cont. Básicos e info. Complementaria.

Información compartida

Definen requisitos xa ser auditor independiente

Define tipos de informes q’ un auditor puede

confeccionar.

Contemplan hechos no

considerados x las normas

contables profesionales

No se rigen por normas

profesionales

Es sugerible una auditoría si bien

no es obligatoria

Informes de gestión

Los criterios seguidos provienen de la

realidad económica y se adapta a cada org. y

a las necesidades de los usuarios

Se incrementa la cantidad de información

disponible

Información para la gestión

Información para la toma de decisiones

LOS USUARIOS DE INFORMACIÓN

Usuarios internos

Accionistas mayoritarios: poseen a través de sus acciones, poder suficiente para decidir el futuro y

el rumbo del ente del cual son titulares.

Responsabilidad del área de planificación y decisión: los mas altos directivos de la organización

definirán los grandes planes y políticas que la organización habrá de seguir.

Responsables de las áreas de ejecución

El personal en general

Usuarios externos

Accionistas minoritarios o inversores potenciales: son propietarios que no poseen poder suficiente

para decidir el futuro y el rumbo del ente. Son accionistas que vena la organización como

oportunidad de inversión.

Bancos y entidades financieras relacionadas con la organización: interesados en conocer la marcha

del ente.

Proveedores y clientes: interesados en conocer la situación de la empresa con la que se relacionan

para conocer el nivel de confiabilidad que aporta la empresa.

El estado y sus organismos: interesado a efectos de verificar la correcta liquidación de los tributos

que debe recibir de la empresa.

Empleados y accionistas

Empresas competidoras: a fin de definir las diferentes estrategias competitivas a implementar.

CUALIDADES QUE DEBE REUNIR LA INFORMACIÓN CONTABLE

Pertinencia (atingencia)

La información debe ser apta para satisfacer las necesidades de los usuarios

Confiabilidad (credibilidad)

Aproximada a la realidad: debe presentar descripciones y mediciones que guarden una

correspondencia razonable con los fenómenos q pretenden descubrir. Debe cumplir con requisitos:

Esencialidad: sustancia sobre forma

Neutralidad: (objetividad o ausencia de sesgos) no debe estar sesgado, deformado para favorecer al

ente emisor o para influir la conducta de los usuarios hacia alguna dirección en particular.

Integridad: la información debe ser completa.

Verificabilidad: su representatividad debería ser susceptible de comprobación por cualquier persona

con pericia suficiente.

Sistematicidad

Base en las reglas contenidas en las normas contables

Comparabilidad

Claridad (comprensibilidad)

Lenguaje preciso, q evite las ambigüedades y q sea inteligible y facil de comprender por los

usuarios.

Pueden verse restringidos en: Oportunidad: info debe suministrarse en tiempo conveniente para los

usuarisos, de modo tal que tenga la posibilidad de influir en la toma de decisiones. Equilibrio entre costos y

beneficios: desde el punto de vista social, los beneficios derivados de la disponibilidad de info. Deberían

exceder los costos de proporcionarla.

Miembros de la organización q’ toman decisiones sobre la

conducción y el funcionamiento del ente

Estas personas no deciden sobre la conducción o el

funcionamiento de la organización

CAPITULO 2: EL PROCESAMIENTO DE LA INFORMACIÓN Y LOS MODELOS

CONTABLES

EL SISTEMA CONTABLE

Registro y control sistemático de todas las operaciones que realiza la empresa será llevado a cabo

por el sistema contable de la organización.

El fundamento de la registración por partida doble

Como se compone el patrimonio de un ente. Un ente posee en su poder bienes y derechos, que

forman la estructura de inversión. Es necesario conocer quienes aportan los fondos para obtener

bienes y derechos, dando lugar a la estructura de financiación.

Activo

Un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla los beneficios económicos

que produce un bien. Se considera que algo tiene valor para un ente cuando representa fondos o

tiene aptitud para generar un flujo de fondos. No depende ni de su tangibilidad ni de la forma de su

adquisición.

Pasivo

Un ente tiene un pasivo cuando debido a un hecho ya ocurrido está obligado a entregar activos o a

prestar servicios a otra persona (física o jurídica), o bien está obligado a la cancelación de la

obligación.

Patrimonio neto

El PN de una empresa surge como diferencia entre el activo y el pasivo. Su origen proviene de los

aportes de capital efectuados por los propietarios más los resultados no distribuidos que va

acumulando la empresa da su accionar.

PN = A – P

(AP) + (RA) = A – P

La mecánica de la registración por partida doble

La partida doble permite generar una registración simultanea el A

+

y el P

-

y el PN.

Debito: todo aumento en la estructura de inversión o toda disminución en la estructura de

financiación.

Crédito: toda disminución en la estructura de inversión o todo aumento en la estructura de

financiación.

A

+

se debita cuando aumenta, se acredita cuando disminuye

P

–

se acredita cuando aumenta, se debita cuando disminuye

PN se acredita cuando aumenta, se debita cuando disminuye

Movimientos detallados en el registro diario, se realizan mediante asientos (anotaciones que posee

la finalidad de describir un hecho en particular)

Cada tipo de movimiento agrupado por la naturaleza del hecho económico quedará agrupado en

cuantas y los saldos se agruparán en mayores.

Las cuentas en la contabilidad

Cuenta es una unidad de hechos económicos clasificados por su naturaleza. Conjunto de

anotaciones relacionadas con el mismo objeto.

A

P

PN

Estructura de

financiación

Estructura de

inversión

Cuentas Patrimoniales del Activo: movimientos de efectivo, cuentas corrientes bancarias,

mercaderías, créditos que los clientes mantienen con la empresa, maquinarias.

Cuentas Patrimoniales del Pasivo: deudas contraídas con terceros, obligaciones, deudas con

proveedores, sueldos adeudados, prestamos, impuestos pendientes.

Cuentas Patrimoniales correspondientes al PN: aportes de los propietarios y resultados

acumulados.

Cuentas regularizadoras de las cuantas patrimoniales: aquellas que sirven para corregir la

medición de las cuentas patrimoniales. Créditos con clientes considerados posibles incobrables.

Cuentas de Resultados: ganancias o perdidas, ventas, intereses ganados o comisiones ganadas, costo

de ventas, sueldos, gastos de oficina.

Cuentas de movimiento. Compras, mercaderías

Cuentas de orden: bienes o derechos cuya titularidad es de terceros. Mercaderías en consignación,

implica la tenencia de las mismas para la venta, manteniendo el 3ro la titularidad de las mismas.

Plan de cuentas

Las cuentas de un ente organizadas estructuralmente constituyen el plan de cuentas.

Se codifica desde los grandes rubros hasta las cuentas que impliquen los movimientos individuales.

LOS REGISTROS CONTABLES

La necesidad de contar con registros contables

Los registros contables constituyen la ppal fuente de verificación para los organismos de control.

Los diferentes registros contables

Registro auxiliar o subsidiario: se anotan detalladamente las operaciones repetitivas de un mismo

tipo, las cuales luego se resumen en totales diarios o mensuales.

Registro principal o diario: se anotan las operaciones resumidas o bien donde se asientan los hechos

económicos en forma detallada ante la inexistencia del primero.

Los registros obligatorios

Deben obligatoriamente llevar el Libro Diario y el Libro de inventarios y Balances.

El Libro Diario, un registro cronológico de las operaciones del ente. Inventarios y Balances, será el

registro en el cual se transcribirá un detalle analítico del patrimonio del ente al cierre.

Los registros mayores

Corresponden a un tipo de hecho económico en particular, es decir, un mayor es el registro

correspondiente a una sola cuenta. La mayorización consiste en resumir los movimientos operados

en cada cuenta utilizada por la empresa. Se presentan mediante una T.

Cuando la sumatoria de los débitos y créditos consignados en una cuenta sea cero, se dice que la

cuenta está saldada.

LA FINALIZACIÓN DEL PROCESO CONTABLE

El balance de saldos

Al cierre de cada período, luego de las registraciones, se listarán los saldos deudores y acreedores

que surgen de los mayores de cada cuenta del plan de cuentas de la empresa.

EL CONCEPTO DE RESULTADOS

Uno de los principales objetivos del sistema de información contable es el permitir conocer si la

empresa gana o pierde. Resultado de la variación patrimonial entre 2 momentos.

Diferencia entre el PN al inicio y el PN al cierre.

Pautas del DEVEGADO y PERCIBIDO

Devengamiento: reconocimiento y registro de un ingreso o un gasto en el período contable

independientemente de que se cobre o se pague.

Percibido: alusión al momento en el cual una operación se cobra o se paga.

La variación patrimonial

El resultado corresponde a la diferencia entre lo que se tenía al inicio y lo que se tienen al cierre.

Los modelos contables (modelo es la representación a escala menor de la realidad)

El problema de la unidad de medida

Cualquier operación se refleja a través de una moneda de cuenta (dinero en efectivo, cuentas a

cobrar y pagar, maquinarias, mercaderías, sueldos, marcas, etc.)

Unidad de medida en valores nominales

No reconoce efecto alguno derivado de la inflación.

Un aporte de $200 en Enero es igual a un aporte de $200 en Julio = $400

Unidad de medida a valores homogéneos

Parte de los valores nominales y los reexpresa por la inflación.

Aporte en enero de $200, con inflación (20%) $40, el aporte de Enero en Julio es de $240, mas un

aporte en Julio de $200 = $440

Mecánica de ajuste por inflación

Rubros monetarios: representan un valor nominal fijo. Caja y bancos, créditos, deudas e inversiones en

ME(u$s) o $

Rubros no monetarios: no representan un valor nominal fijo a fin de obtener el valor en moneda homogénea,

se hace necesario ajustar el valor nominal, reexpresandolo mediante el coeficiente que indique la inflación o

deflación ocurrida.

La contrapartida de reexpresión a moneda homogénea de un rubro se realiza contra la cuenta denominada

RECPAM (resultado x exposición a los cambios en el poder adquisitivo de la moneda)

Surge como consecuencia de haber mantenido expuestos a la p solo A

+

o P

–

no monetarios. No implica un

incremento en el valor real de los conceptos no monetarios. Si la empresa mantiene mas A

+

q P

–

monetarios,

el RECPAM neto resultara deudos, implica una pérdida. Si tiene mas P

–

q A

+

resultará acreedor, una

ganancia.

Los criterios de medición

Medición a costo histórico

Valúan la mercadería que se posee al costo al que fue adquirida, manteniéndola hasta la venta

Medición a valores corrientes

Se dispone ahora del valor del mercado de dicha mercadería. Medición de A

+

a valores corrientes

que procura mantener la valuación de los bienes o derechos en nuestro poder, al valor de los

mismos en el mercado con independencia de la venta o no de los mismos.

CAPITULO 3: LOS INFORMES CONTABLES

LAS NORMAS DE EXPOSICIÓN DE LOS INFORMES CONTABLES

Las normas de exposición definen la forma y el contenido de los estados contables. En la Argentina,

las reglas que definen como han de confeccionarse los estados contables son dadas por las

Resoluciones Técnicas emanadas de la Federación Argentina de consejos profesionales en ciencias

económicas (FACPCE)

LOS ESTADOS CONTABLES BÁSICOS.

Las normas contables de exposición disponen agrupar la información recopilada en estados

contables básicos e información complementaria. Para facilitar la lectura, agrupando grandes rubros

en una primera parte y dejando información detallada en anexos, cuadros y notas.

- Balance general o estado de situación patrimonial; refleja variedades de stock determinadas en

un momento, agrupándolas en rubros.

- Estado de resultados; mostrar las variables de flujo económico, (ganancias, pérdidas generadas

en un intervalo).

- Estado de evolución del PN; mostrar la composición del mismo a una fecha y la causa de los

cambios.

- Estado de flujo de efectivo; muestra variables de flujo financiero (ingresos y egresos de efectivo

que provocaron una variación de caja en un período)

Balance general o estado de situación patrimonial

Encargado de mostrar los bienes, derechos y obligaciones existentes en el patrimonio de un ente a

un momento determinado. Refleja variables STOCK, es decir, información referida a un instante.

Muestra de forma sintética y de fácil interpretación (criterio de síntesis) el universo de bienes y

derechos en la estructura de inversión y la composición de financiación de la empresa.

El activo y sus rubros

Aquellos bienes y derechos mantenidos en el poder de la empresa que poseen la capacidad de

generar ingresos futuros. (mercaderías, maquinarias, inmuebles, dinero)

Caja y bancos; agrupa dinero en efectivo de curso legal, la ME y las colocaciones en depósitos a la

vista en bancos.

Créditos por venta; derechos mantenidos con 3ros que se ha generado en operaciones de venta de

bienes correspondientes a la actividad habitual del ente. (valores cancelatorios recibidos de clientes

a plazo de pago diferido, documentos a cobrar o cheques de pago diferido)

Otros créditos; demás derechos y acreencias con 3ros. (cuentas corrientes de socios, gastos pagados)

Bienes de cambio; valor de mercadería que la empresa conserve para luego intercambio mediante

ventas (mercaderías, MP, adelanto/anticipo a proveedores)

Bienes de uso; bienes destinados a ser utilizados en la actividad principal de la empresa (transporte,

inmuebles, instalaciones, maquinarias, muebles, rodados)

Inversiones; afectaciones de recursos en bienes y derechos en el patrimonio del ente que NO se

vinculan con la actividad principal de la empresa y tienen el fin de lucrar con su tenencia.

Activos intangibles, franquicias, patentes.

Llave de negocios

El pasivo y sus rubros

Obligaciones mantenidas con 3ros, ya sean de dar, de hacer o de no hacer, y sean las mismas

exigibles o no.

Deudas; obligaciones ciertas y exigibles, determinadas, mantenidas con 3ros. (con proveedores,

bancos, socios...)

Previsiones; obligaciones de carácter incierto, ya sea por desconocimiento de su monto exacto o por

su ocurrencia en el futuro.

El estado de resultados

Informe contable dedicado a mostrar las ganancias o pérdidas que se han devengado durante el

período. A través de las normas de exposición, se constituye el estado de resultados:

VENTAS (ingresos que la empresa ha devengado provenientes de la actividad principal)

(CMV) (sacrificio económico por la producción o adquisición de bienes vendidos en el ejercicio)

RESULTADO BRUTO (ganancia o pérdida que surge de los componentes anteriores)

GASTOS COMERCIALES (distribución publicidad, promoción de bienes y servicios)

GASTOS ADMINISTRATIVOS (funciones de compra, producción, investigación y desarrollo)

OTROS GASTOS

EBITDA (ganancia antes de intereses generados por pasivos, impuestos y depreciaciones de activos)

AMORTIZACIONES

RESULTADO TRANSACCIONES (resultado bruto – gastos)

RESULTADOS POR TENENCIA (ganancia o pérdida relacionada con la actividad financiera y las

producidas por el cambio de valor de los bienes en stock)

ROAP (resultado operativo de la actividad principal) (res. Transacciones + RxT)

EBIT (resultados antes de intereses e impuestos)

RESULTADOS FINANCIEROS GENERADOS POR ACTIVOS

RAP (resultado de la actividad principal)

RIP (resultado inversiones permanentes) (en entes relacionados)

RESULTADO DEL ACTIVO

RESULTADOS FINANCIEROS GENERADO POR PASIVOS

RAI (resultado antes de impuestos)

IMPUESTO A LAS GANANCIAS (imposición tributaria a las utilidades obtenidas)

RESULTADO NETO

Estado de evolución del Patrimonio Neto

Procura explicar las causas que han motivado variaciones en la participación de los propietarios así

como en los resultados acumulados. Parte de los saldos al inicio del período económico y contempla

los movimientos en el patrimonio hasta llegar al cierre.

Aporte de propietarios; socios o accionistas deciden suscribir acciones, integrando dinero, bienes o

derechos al patrimonio.

Generación de resultados; análisis del estado de resultados dedicado a mostrar ganancias

(incremento del patrimonio) o pérdidas (disminución del patrimonio)

Distribución de resultados acumulados:

- Distribución de utilidades a través de dividendos en efectivo

- Distribución de utilidades en acciones

- Constitución de reservas (porción de resultados destinado a reservas)

Desafectación o capitalización de reservas

Modificación del saldo inicial; surgen como consecuencia de hechos económicos no contabilizados

en períodos anteriores.

El estado de flujo de efectivo

Además del dinero en efectivo y depósitos a la vista, se incluyen aquellas inversiones (CP) que se

mantienen con el objeto de cumplir con los compromisos de CP, deben ser de alta liquidez y

fácilmente convertibles en efectivo. El estado de flujo de efectivo o cash flow, puede exponerse con

el Método directo o indirecto a partir de los flujos económicos existentes en el estado de resultados

y de las variaciones del balance general.

Método directo: refleja sucesivamente la generación de dinero a través de ventas, cobro de créditos,

pago de compras y gastos vinculados con el giro comercial del negocio.

Método indirecto: parte del resultado económico para luego sumar o deducir al mismo los

movimientos que intervienen en su determinación pero que no implicaron movimientos de fondos,

tales como son las amortizaciones o previsiones.

- Actividades operativas: generadas por la empresa. El estado de flujo de efectivo se refiere a

fondos percibidos y/o erogados y no a las ganancias o pérdidas devengadas; se expondrá aquella

parte cobrada o pagada de los movimientos operativos de la empresa.

- Actividades de inversión: adquisición o venta de A

+

fijos o bienes de uso. Afectaciones de

fondos en inversiones ajenas a la actividad principal; ingresos por venta, cobros de dividendos,

costo de intereses.

- Actividades de financiación: consecuencia de las decisiones que afectan la estructura de

financiación; P

–

y PN. (ingresos que la empresa puede obtener accediendo a nuevos

endeudamientos, pagos que habrán de generarse cuando hayan de cancelarse pasivos.

INFORMACIÓN COMPLEMENTARIA

Agrega de detalles para el lector, favoreciendo una lectura progresiva de la información a través de

anexos (de BU, CMV, A

+

intangibles, inversiones) y cuadros (de gastos de prod., com. y adm.)

Las notas, son una explicación de los rubros restantes mediante un detalle pormenorizado.

LA MEMORIA DE LOS ADMINISTRADORES

Casi el total de los estados contables, de cierre de ejercicio, de presentación o publicación se inician

con la memoria del directorio, en donde se detallan todos los aspectos relevantes inherentes al giro

del negocio, tocando aspectos históricos, mostrar la evolución de la empresa en el tiempo, detalla

cumplimiento de objetivos propuestos y causas de los desvíos.

EL DICTAMEN DEL AUDITOR INDEPENDIENTE

CAPITULO 5: DIAGNÓSTICO ECONÓMICO Y FINANCIERO DE UNA EMPRESA

ANÁLISIS DE LOS ESTADOS CONTABLES

Nos permite conocer la composición de la estructura patrimonial, las causas de los resultados, los

flujos de efectivo....

El concepto del indicador

Un indicador es una herramienta administrativa que se construye a partir de relacionar 2 o mas

variables que evalúan algún aspecto particular de la situación de la empresa. Debe interpretarse en

un contexto.

Las variables de flujo

Referidas a información ocurrida entre 2 momentos, sumatoria de movimientos ocurridos en un

período determinado. (ventas – compras – gastos)

Las variables stock

Información existente en un momento determinado acerca del saldo de un concepto patrimonial.

(saldo de caja – créditos – bienes de cambio o deudas)

ANÁLISIS DESCRIPTIVO

Procura mostrar en forma sencilla y porcentual aspectos como la participación de cada rubro y la

evolución en el tiempo de los mismos.

Análisis de la estructura

- Muestra la composición porcentual de los diferentes rubros respecto del total del activo, pasivo,

patrimonio neto o ventas.

- Nos permite formarnos una rápida idea de la composición de los estados contables.

Análisis de tendencia

- Nos dará información acerca de la evolución que han sufrido los diferentes rubros.

- Muestra la evolución porcentual de uno o más rubros en el tiempo comparando estados

contables que se encuentran expresados en igual unidad de medida.

ANÁLISIS ECONÓMICO

Tiene como objetivo evaluar la capacidad degenerar resultados.

Relación entre resultados e inversión.

Los índices de rentabilidad

Aquellos que apuntan a medir el rendimiento que posee una organización, relacionando los

resultados obtenidos con la inversión destinada a su generación.

Concepto de inversión

Inversión total : la totalidad de los recursoscon los que cuenta

una empresa. Igual a la totalidad del activo.

Inversión propia: financiación proveniente de los dueños de le

empresa. Igual al patrimonio neto.

Inversión permanente: financiación que no se espera sea exigible en un plazo menor a un año.

Pasivo no corriente y patrimonio neto.

Información numérica

A

P

PN

Inv.

Propia

Inv.

Permanente

Inv.

Total

Concepto de resultado

Estado de resultados, analiza los motivos que generan rendimientos positivos o negativos a través

de la clasificación en rubros agrupados por su naturaleza.

Resultados operativos: Ganancias o pérdidas que ha obtenido lo empresa al utilizar su inversión

total. Resultados emanados solo de sus ingresos, costos y gastos operativos.

Resultados de la inversión permanente: resultado operativo luego de restarle el costo de contar con

financiación de terceros a CP. Ganancias o pérdidas que posee la empresa por el uso de recursos

que han sido financiados con capital propio y con pasivos a CP.

Resultado neto: resultado operativo luego de restarle el costo de financiarse con capital de terceros,

como también la incidencia del impuesto a las ganancias. Logramos conocer aquellas ganancias o

pérdidas que retribuye a los propietarios por la inversión propia.

Rentabilidad de la inversión total – RIT

Refleja el rendimiento que posee el uso de la totalidad de la estructura de inversión.

Es un indicador de rendimiento independiente de la financiación del activo; es el mejor indicador

sobre la eficiencia en la administración de los recursos.

Rentabilidad de la inversión permanente - RIP

Refleja el rendimiento que obtiene la financiación permanente.

Rentabilidad del Patrimonio Neto – RPN

Principal indicador que evalúa la situación económica de un ente.

El objetivo es reflejar el rendimiento que tuvo la inversión propia, resultado final que le

corresponde al accionista por mantener una inversión.

Índice de apalancamiento

Relaciona retorno sobre la inversión propia con el retorno sobre la inversión total.

Realizar una actividad cuya financiación no se encuentra respaldada sobre los fondos propios sino

también sobre recursos ajenos. Apalancarse es tomar es tomar financiación de 3ros a fin de realizar

una empresa o negocio, procurando que el costo de los pasivos sea inferior al rendimiento que

genera el uso de tal endeudamiento.

Es favorable, si el costo de cada unidad monetaria de endeudamiento es inferior al rendimiento que

esa unidad genera a la empresa.

RIT

=

Res. A

+

x

100

A

+

prom

RIP

=

Res. A

+

- Gs finan P

-

ctes x 100

PN prom + P

-

no cte prom

RPN

=

Res. neto

x

100

PN prom

Apal

=

RPN

RIT

> 1 costo financiación < rendimiento

< 1 costo financiación > rendimiento

Calculo alternativo

Apal

= (RIT – Tfprom) x Endeudamiento

Descomposición de las causas de rentabilidad

Descomposición de Dupont

Se descompone en factores causales de la rentabilidad de la inversión

Que una organización alcance un determinado nivel de rentabilidad puede deberse a poseer un giro

de negocios con altos márgenes y rotación de la inversión lenta; bajos márgenes pero rotación de la

inversión acelerada o combinación entre ambas.

- Empresa con altos márgenes sobre ventas (productos PREMIUM)

- Empresa con altos niveles de rotación de la inversión (productos COMMODITIES)

Nos permite conocer también el riesgo asociado al tipo de negocio que poseemos.

Descomposición de pares y reformulación del apalancamiento

Que causas producen la rentabilidad del patrimonio neto.

Apalancamiento financiero: muestra el efecto de incorporar en nuestra estructura financiera pasivos

provenientes de terceros.

Efecto fiscal: representa el complemento de la incidencia del impuesto a las ganancias sobre el

resultado de nuestra empresa.

Apalancamiento de Dupont mediante la apertura de los resultados por el uso de los activos

Surgen los: Resultados financieros generados por activos: intereses, diferencias de cambios y

generados por exposición a los cambios en el poder adquisitivo de la moneda, producto ello de

conservar activos monetarios expuestos a la inflación.

Los Resultados por tenencia surgirán como consecuencia de haber mantenido activos cuyo valor

corriente ha sufrido modificaciones a lo largo del ejercicio económico.

Efecto tenencia: cual fue el efecto de la modificación de los precios específicos de los bienes de

cambio.

Efecto inversiones permanentes: muestra la incidencia que posee sobre la estructura de rentabilidad

contar con resultados de inversión permanente.

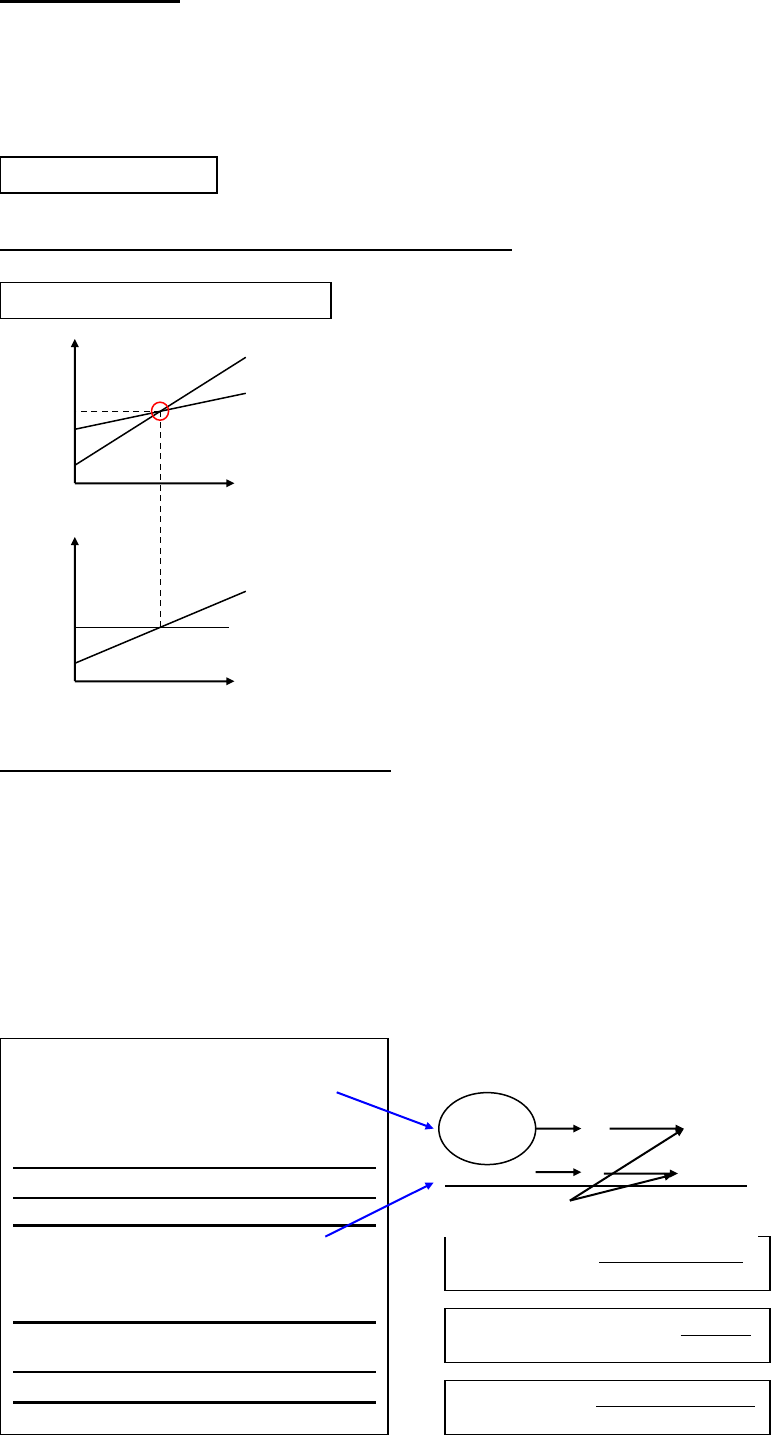

El punto de equilibrio

Indica el nivel de ventas que es necesario alcanzar a fin de cubrir la totalidad de los costos, siendo la

contribución marginal lograda igual a los costos fijos del período. De esta manera, el resultado de la

empresa será de cero.

Apunta a determinar en que nivel de ingresos la organización genera una utilidad cero; no gana ni

pierde.

Función de ingreso

Ingresos fijos: no se vinculan con la entrega del producto, independientemente de las cantidades

vendidas.

Ingresos variables: corresponden a la entrega de producto o servicio, por cada unidad entregada, la

empresa devenga el valor unitario de tales bienes o servicios vendidos.

RIT

=

Margen sobre ventas

x

Rotación de la inversión

Donde los Ingresos = Costos, dejando a la empresa en

situación de resultados netos.

RPN

=

Mg s/ventas

x

Rot. Inve

x

Ef. Tenencia

x

ef. Res fin x A

+

x

Ef. Inv perm

x

Apalanc fin

x

Ef. Fiscal

RPN

=

Res Transac

x

Ventas

x

ROAP

x

RAP

x

Res Activo

x

RAI/PN

x

Res Neto

Ventas Act prom Res Transac ROAP RAP Res Act/Act prom RAI

Función de costos

Costos fijos: costos que no se modifican frente a variaciones en las cantidades vendidas.

Devengado depende del transcurso de tiempo y no de las ventas logradas. (mantenimiento,

amortizaciones y depreciaciones de activos por método lineal)

Costos variables: sacrificios económicos que evolucionan en forma directa con el nivel de ventas

que se han devengado. Existen si hay ventas. (costo de insumos – comisiones – impuestos).

La función de utilidades y la contribución marginal

Equilibrio = utilidad de la empresa es cero, ingresos devengados igualan exactamente a sus costos.

Contribución marginal: diferencia entre el precio y los

costos variables necesarios para obtener dicha venta. Lo

que reporta una unidad adicional de venta.

Margen de contribución: contribución marginal que se

habrá de obtener por cada peso de venta logrado.

Coeficiente de variabilidad: complemento del margen

de contribución.

El resultado en el enfoque de equilibrio

Enfoque marginal: Como habrá de realizarse la medición del resultado cuando se aplica el enfoque

de equilibrio.

El costo completo: donde se activan los CF de producción, la estructura inicial patrimonial junto los

resultados del período.

Enfoque de equilibrio o marginal: la contribución marginal es aquella que se obtiene de detraer los

CV de las ventas devengadas.

Margen de seguridad: representa la tasa de caida de ventas que la empresa puede tolerar antes de

entrar en situación de pérdida.

CT = CF + CV

x

Q

Ut = (Yf – Cf) + Q

x

Cont. Mg

Yf

Cf

Ingresos totales

Costos totales

Utilida

d

Q

Q

U

Q

(Y,C) $

Ing. de equilibrio

Contribución de

equilibrio

Ventas

CVP (% variable prod. x CMV)

CVC

CVA

CVF 0

CVT (suma todos los costos variables)

CMg (Ventas – CVT)

CFP (% fijo prod)

CFC

CFA

CFF (Res fin

x

P

–

)

CFT (suma todos los costos fijos)

Otros Fijos (Amorti -Res fin

x

A

+

-Otros gtos)

Carga fija (CFT + Otros fijos)

REM (CMg + Carga fija)

Pto. Equilibrio = Carga Fija _

Mg Contribución

Mg contribución = 1 - CV

Ventas

Mg Seguridad = Vta actual – Vta eq.

Vta actual

CVProd

Compra

CFProd

Total Prod

V

F

V / total prod = % variable

F / total prod = % fijo

ANÁLISIS FINANCIERO

La viabilidad de un ente, sobre todo en el CP, no está dada solamente por la generación de

ganancias o pérdidas en términos económicos, sino por la posibilidad de honrar sus compromisos de

pago y mantener operativo el giro de su negocio.

Análisis de la cobertura de la liquidez

Mide la capacidad de la empresa de responder a sus compromisos de pago.

Se realiza comparando la Liquidez corriente disponible (relación entre el Activo Corriente

disponible y el Pasivo Corriente existente) y la Liquidez corriente necesaria (liquidez corriente que

debe poseer la empresa para hacer frente a sus compromisos considerando el plazo de realización de

activos corrientes y el plazo de exigibilidad de pasivos corrientes).

Endeudamiento

Mide la estructura de financiación, considerando la relación entre financiación de terceros y la

inversión propia.

La financiación de la inmovilización

Mide la financiación de activos no corrientes mediante patrimonio neto

Cob. Liquidez = LCD

LCN

LCD = A

+

cte

P

–

cte

LCN = PRAC

PEPC

Endeudamiento = P

–

_

PN

Finan de la inmovilización = PN

A

+

no cte

CAPITULO 8: LA PRESUPUESTACIÓN DE LAS DECISIONES FUTURAS

QUE ES UN PRESUPUESTO

Presupuestación ordenada de los resultados previstos de un plan, de un proyecto o de una estrategia.

Pronóstico de lo que se estima ocurrirá.

- Cuanto se estima que la empresa ganará o perderá: los ingresos, gastos que devengará en un

período futuro.

- Las cobranzas, pagos y otros movimientos de fondos que implicarán superávit o déficit.

- La situación patrimonial que se espera tener.

Un presupuesto está orientado hacia el futuro, es una importante herramienta de control para la

gestión del plan de acción; es parte del proceso de gerenciamiento de una empresa.

La utilidad de la presupuestación

Como herramienta para elección de alternativas

Esta ponderación entre el riesgo inherente de una decisión y el resultado esperado de la misma,

permite al administrador elegir entre los diferentes cursos de acción.

A igual nivel de riesgo, el administrador preferirá aquella opción que otorgue mayor rentabilidad

esperada; a igual nivel de rentabilidad, se elegirá aquella que posea menor riesgo.

Como herramienta de planificación

Planificación de las actividades operativas de inversión y de financiación dentro de un plan de

negocios. La confección de un presupuesto integrado implica la presupuestación de las actividades

de cada área funcional de la organización.

La planificación consiste en fijar objetivos para cada sector o parte de una organización, establecer

metas y determinar los recursos necesarios para lograrlas.

Como herramienta de control de lo actuado

Arroja, dado el presupuesto integrado, las metas en cuanto a resultados y flujo de fondos

pretendido.

LA MECANICA DE PRESUPUESTACIÓN

El administrador habrá de generar alternativas tendientes a cumplir los objetivos, constituyendo

diferentes planes de acción. Es aquí donde se utiliza la mecánica de presupuestación

El presupuesto integrado se forma de:

1 – Presupuesto económico: muestra ingresos, costos y gastos que habrán de devengarse en el

intervalo presupuestado, mostrando ganancias o pérdidas.

2 – Presupuesto financiero: movimientos de fondo, cobros, pagos, aportes o retiros de los

propietarios, generación o cancelación de deudas. Muestra el superávit o déficit de efectivo.

3 – Estado de situación patrimonial proyectado: detallando activos, pasivos y PN que la empresa

poseerá en tal futuro. Resultará de los flujos económicos y financieros.

Presupuesto económico

Muestra ingresos, costos y gastos que habrán de devengarse en el intervalo presupuestado,

mostrando ganancias o pérdidas.

Se logra arribar a los elementos contenidos en el

presupuesto económico a través de presupuestos

funcionales: Presupuesto de ventas – de producción – de

compras – de rrhh – de gastos administrativos y

comerciales – de amortizaciones de BU.

Las funciones implicarán asumir políticas: comerciales

con clientes – con proveedores – de inventarios de BC –

de financiación y endeudamiento – de distribución.

La intención de toda empresa es cumplir con el

presupuesto de ventas construido en base al pronóstico

comercial. La función de abastecimiento del mercado

reside en el sector de logística. Presupuesto de

producción dirá que cantidad de bienes o servicios será

necesario producir en el período.

El costo de mercadería vendidas presupuestadas; es el

sacrificio económico vinculado a unidades que se estima

vender en el futuro.

El presupuesto de gastos operativos, son las cargas que

se estima serán generadas por las funciones

administrativas y comerciales.

A la cadena iniciada por el presupuesto de ventas y

continuada por el presupuesto de abastecimiento, producción, compras y gastos operativos, le

habremos de restar la extinción de valor de los activos fijos de propiedad de la empresa.

Presupuesto financiero

Movimientos de fondo, cobros, pagos, aportes o retiros

de los propietarios, generación o cancelación de deudas.

Muestra el superávit o déficit de efectivo.

Los flujos financieros dependerán mayoritariamente de

los flujos económicos y los modos en que dichos fondos

habrán de percibirse.

El flujo neto de fondos presupuestado refleja el flujo de

fondos que la empresa habrá de percibir por las

actividades operativas independientemente de cómo

decide financiar el giro del negocio. Surgen las

políticas de financiación; que establecen cómo habrá de

ser la composición de la estructura de financiación

(proporción de pasivos y PN que habrán de mantenerse a

fin de respaldar la estructura de inversión).

Actividades de inversión:

- Ingresos o egresos de fondos vinculados con las

inversiones en A

+

fijos. Ingresos de ventas,

egresos de compras.

- Ingresos o egresos de dinero relacionado con el

rubro inversiones permanentes. Compras, ventas

o ventas percibidas.

Actividades de financiación:

- Endeudamiento

- Ingresos o egresos de dinero relacionado con los propietarios. Aportes o retiros por parte de

los socios como también los pagos de dividendos.

Ventas

CMV

Ut. Bruta

Gtos Adm.

Gtos Com.

Otros Gastos

EBITDA

Amortizaciones

EBIT (res. Operativo)

RFxT (activos)

RxT

Intereses

Dif. Cambio

RECPAM

RFxT (pasivos)

Intereses

Dif. Cambio

RECPAM

Res. Neto antes de impuestos

Impuesto a las ganancias (35%)

Res. Neto

________

Ingresos operativos

Cobranzas de ventas

Cobranzas CxV

Total ingresos operativos

Egresos operativos

Pago compras

Pago gtos operativos

Pago deudas com.

Total egresos operativos

Super / déf operativo (FEO)

Activ. Inversión

Mov (+/-) BU

Mov (+/-) inversiones

Mov (+/-) intangibles

Activ. Financiación

+ Nuevo endeudamiento

- Pago deuda financiera

- Pago de intereses

+ Aportes

- Retiros

Super / def Neto

Saldo inicial

Saldo al cierre

Este documento contiene más páginas...

Descargar Completo

Resumen_libro+contabilidad+gerenciall.doc

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.