Clase 4 – apuntes macro

MULTIPLICADOR DEL PRESUPUESTO EQUILIBRADO

• Caso de impuestos (T) y de inversión (I) autónoma

Y=C+I+G

C=C

0

+c(Y-T)

La DA pasa a ser:

𝐷𝐴 = 𝐶0 + 𝑐

(

𝑌 − 𝑇

)

+ 𝐼0 + 𝐺

La condición de equilibrio es Y=DA:

DA=(C

0

+I

0

+G-cT)+cY

Y=(C

0

+I

0

+G-cT)+cY

(1-c)Y= C

0

+I

0

+G-cT

𝑌 =

1

1 − 𝑐

(𝐶0 + 𝐼0 + 𝐺 − 𝑐𝑇)

Acá nos olvidamos de C

0

y de I

0

, nos concentramos en G y en cT:

𝑌 =

1

1 − 𝑐

∗ (𝐺 − 𝑐𝑇)

En este caso, la variación de los impuestos debe ser igual a la variación del gasto público.

∆𝑇 = ∆𝐺

∆𝑌 =

1

1 − 𝑐

∗ ∆𝐺 −

𝑐

1 − 𝑐

∗ ∆𝑇

Si sabemos que

∆𝑇 = ∆𝐺

Reemplazamos ∆𝑇 𝑝𝑜𝑟 ∆𝐺 y entonces quedaría:

∆𝑌 =

1

1 − 𝑐

∗ ∆𝐺 −

𝑐

1 − 𝑐

∗ ∆𝐺

∆𝑌 =

1 − 𝑐

1 − 𝑐

∗ ∆𝑇

∆𝑌 = ∆𝑇 = ∆𝐺

Demostrando así que el multiplicador del presupuesto equilibrado es igual a 1. Y que si aumenta $1 los

impuestos, aumenta en $1 el ingreso.

• Caso del multiplicador de presupuesto equilibrado con impuestos fijos e inversión inducida

Antes, la inversión era fija (un número). Ahora, la inversión depende del ingreso, tomando la siguiente forma:

I=I

0

+dY

La forma de la función de la DA es DA=C+I+G

DA=(C0+cY-cT)+(I0+dY)+G

DA=(C

0

+I

0

+G-cT)+(c+d)Y

La condición de equilibrio es:

Y=DA

Y=(C

0

+I

0

+G-cT)+(c+d)Y

(1-c-d)Y= C

0

+I

0

+G-cT

Y=1/(1-c-d)*( C

0

+I

0

+G-cT)

Nos concentramos ahora en G y en cT (nos olvidamos de C0 y de I0)

𝑌 =

1

1 − 𝑐 − 𝑑

(𝐺 − 𝑐𝑇)

∆𝑌 =

1

1 − 𝑐 − 𝑑

(∆𝐺 − 𝑐∆𝑇)

∆𝑌 =

1

1 − 𝑐 − 𝑑

∗ ∆𝐺 −

𝑐

1 − 𝑐 − 𝑑

∗ ∆𝑇

Ahora suponemos presupuesto equilibrado ∆𝑇 = ∆𝐺:

∆𝑌 =

1

1 − 𝑐 − 𝑑

∗ ∆𝐺 −

𝑐

1 − 𝑐 − 𝑑

∗ ∆𝐺

∆𝑌 =

1 − 𝑐

1 − 𝑐 − 𝑑

∗ ∆𝐺

MODELO IS – LM

El modelo IS-LM que presentaremos en este capítulo es el centro de la macroeconomía de corto plazo.

Conserva el espíritu y, de hecho, numerosos detalles del modelo del capítulo anterior. Pero se ensancha con

la introducción de la tasa de interés como otro determinante de la demanda agregada, incorporando así, el

mercado de dinero.

El modelo IS-LM calcula los valores del PIB y las tasas de interés que saldan o vacían simultáneamente los

mercados de bienes y dinero.

Entender el mercado del dinero y las tasas de interés es importante porque la política monetaria influye en

la producción y el empleo a través del mercado de dinero. Al agregar los mercados de activos, tendremos

un análisis más completo del efecto de la política fiscal e introduciremos la política monetaria.

Los cambios de las tasas de interés tienen un efecto secundario importante. La composición de la demanda

agregada entre inversión y gasto de consumo depende de la tasa de interés. Tasas de interés elevadas abaten

la demanda agregada, principalmente porque reducen la inversión. Así, una política fiscal de expansión eleva

el consumo mediante el multiplicador, pero reduce la inversión porque eleva las tasas de interés. Como la

tasa de inversión afecta el crecimiento de la economía, este efecto secundario de la expansión fiscal es un

tema delicado e importante en lo que se refiere a la confección de políticas.

RESTRICCIONES

• Restricción de riqueza (W): W=L+DB= liquidez + demanda de bonos

• Dotación de activos: W=M/P+OB= oferta real de dinero + oferta de bonos

• Por lo tanto: L+DB=M/P+OF

(L-M/P)=(DB-OB)

Por ley de Walras, si los dos mercados que analizamos, el de bonos y el de dinero, están en equilibrio, con

solo analizar el mercado de dinero es suficiente, porque si analizamos el equilibrio del mercado de dinero,

al mismo tiempo estamos analizando el equilibrio del mercado de bonos.

El esquema IS-LM es un modelo de equilibrio general de corto plazo, con ecuaciones simultáneas de variables

de flujo, pertenecientes al mercado de bienes y dinero, en donde Hicks asume que:

- La depreciación del capital es despreciable

- La oferta monetaria es exógena

- Los salarios nominales son exógenos

- Los precios están dados

- El nivel de producción ajusta a la demanda agregada

- La demanda de dinero depende positivamente del ingreso y negativamente de la tasa de interés

- La inversión depende negativamente de la tasa de interés

- El consumo depende positivamente del ingreso

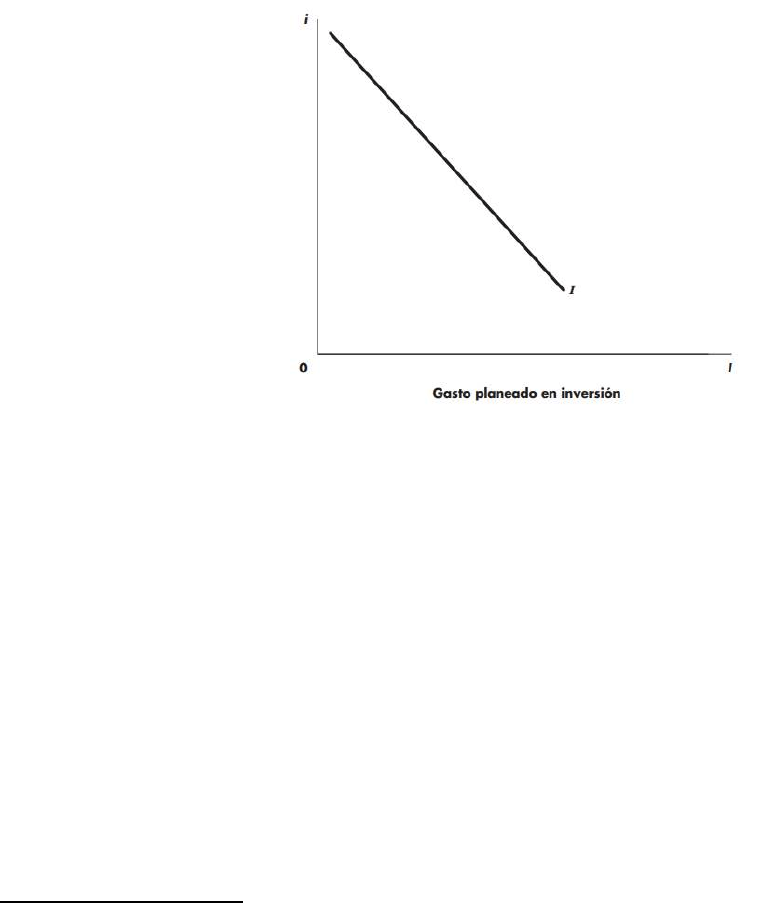

Inversión y tasa de interés

Especificamos una función de gasto de inversión en la forma de3

I = I

0

– bi b > 0

donde i es la tasa de interés y el coeficiente b mide la sensibilidad del gasto en inversión a la tasa de interés.

I

0

ahora denota el gasto en inversión autónomo, es decir, el gasto en inversión independiente del ingreso y

de la tasa de interés. En la ecuación se afirma que cuanto menor sea la tasa de interés, mayor será la

inversión planeada. Si b es grande, el pequeño aumento de la tasa de interés genera una baja notable del

gasto en inversión. La pendiente de la función es negativa porque una reducción de la tasa de interés

aumenta la rentabilidad de las adiciones al capital y, por tanto, genera un volumen mayor de gasto planeado

en inversión.

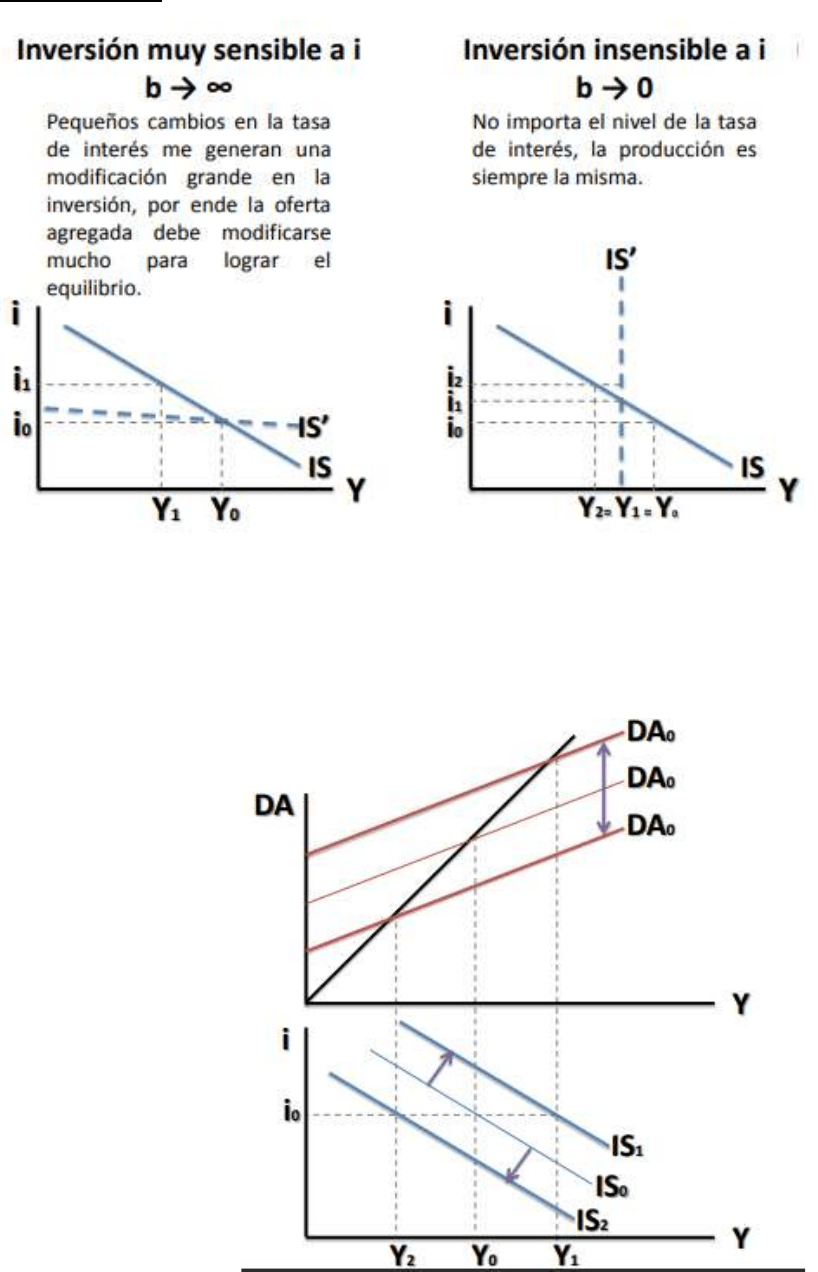

Si la inversión es muy sensible a la tasa de interés (b muy grande), una pequeña baja de la tasa de interés

causa un aumento grande de la inversión, así que la curva será casi horizontal. Por el contrario, si la inversión

responde poco a las tasas de interés (b más pequeña), la curva se acerca más a la vertical.

Toda la curva de inversión se desplaza de forma paralela, si I

0

cambia (aumenta o disminuye).

Derivación de la curva IS

C=C

0

+c(Y-T)=C

o

+c(Y-tY)=C

0

+c(1-t)Y

I=I

0

-bi

G=G

T=tY

DA= C

0

+c(1-t)Y+ I

0

-bi+G

DA=C

0

+I

0

+G+c(1-t)Y-bi

DA=A+ c(1-t)Y-bi

Cuando primero vemos el gráfico de la DA como antes, el gráfico se mueve cuando movemos la tasa de

interés: en este caso cae de i

1

a i

2

. En una tasa de interés en particular, el equilibrio determina el nivel del

ingreso. Una reducción de la tasa de interés eleva la demanda agregada. La curva IS muestra la relación

negativa que se produce entre las tasas de interés y el ingreso Y esos dos puntos de equilibrio (E

1

y E

2

) son

dos combinaciones de i y de Y que forman parte de la curva IS que se ve abajo. Así se forma la curva IS de

una economía cerrada y sin gobierno. Todos los puntos de la curva IS tienen en común la propiedad de que

representan combinaciones de tasas de interés e ingreso (producción) a las que salda el mercado de bienes.

Por eso la curva IS se llama esquema de equilibrio del mercado de bienes

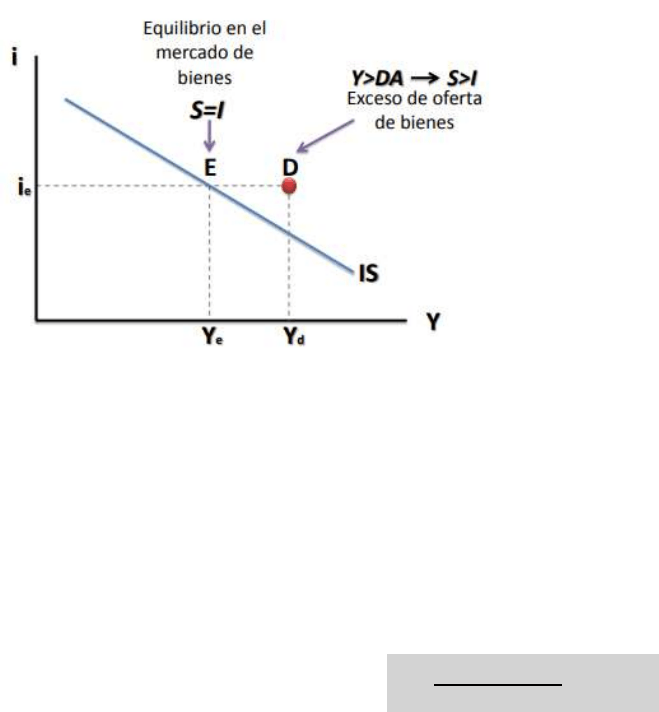

Desequilibrios de la función IS:

¿Qué pasa cuando hay un exceso de oferta de bienes?

En este caso, cuando hay exceso de oferta de bienes

(Y>DA; S>I), los empresarios disminuyen la producción

de bienes, hasta llegar al nivel de equilibrio, pasando

del punto D al punto E.

Partiendo de la base de que la curva IS muestra las combinaciones de i y de Y donde ocurre el equilibrio del

mercado de bienes, la función de la curva es:

DA=A+ c(1-t)Y-bi

Y=DA

Y= A+ c(1-t)Y-bi

Y-(c(1-t))Y=A-bi

(1-c(1-t))Y= A-bi

𝒀 =

𝟏

𝟏 − 𝒄

(

𝟏 − 𝒕

)

(𝑨 − 𝒃𝒊)

Ya señalamos que la curva IS tiene una pendiente negativa porque una mayor tasa de interés reduce el gasto

de inversión, disminuyendo en consecuencia la demanda agregada y por ende baja el nivel de equilibrio del

ingreso. El grado de la pendiente depende de cuán sensible sea el gasto de inversión a los cambios de la tasa

de interés y también del multiplicador.

Si un cambio dado en la tasa de interés produce un cambio grande en el ingreso, la curva IS es casi horizontal.

Así pasa si la inversión es muy sensible a la tasa de interés, es decir, si b es grande. Por el contrario, si b es

pequeña y el gasto de inversión no es muy sensible a la tasa de interés, la curva IS es relativamente

pronunciada o vertical.

Así, hemos visto que cuanto menores son el multiplicador y la sensibilidad del gasto en inversión a la tasa de

interés, más vertical es la pendiente de la curva IS.

Como la pendiente de la curva IS depende del multiplicador, la política fiscal puede afectar la pendiente. La

tasa impositiva influye en el multiplicador, αG: un aumento de ésta reduce el multiplicador. Por consiguiente,

cuanto más alta es la tasa impositiva, más pronunciada es la curva IS.

Casos extremos:

La posición de la curva IS depende de A, o sea, de cambios en las variables exogenas, como son C

0

, I

0

, G, los

cuales provocarán cambios sobre los niveles de equilibrio del Y en el mercado de bienes.

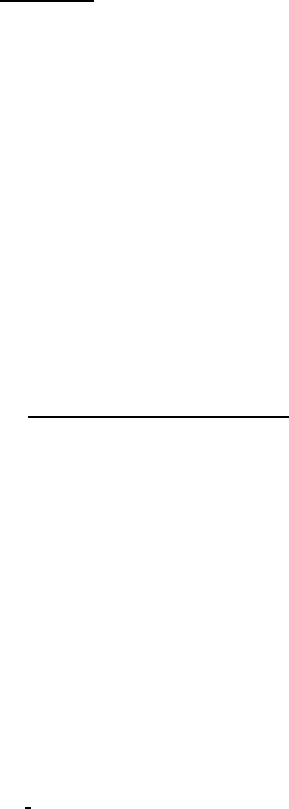

Vemos como la curva IS se traslada cuando varía el gasto autónomo. Cuando aumenta G, C o I en forma

autónoma, la variación de la renta resultante debería ser igual al producto del multiplicador por la variación

del gasto autónomo.

Resumiendo, los puntos más importantes de la curva IS:

• La curva IS es el esquema de combinaciones de tasas de interés y nivel de ingreso tales que el

mercado de bienes está en equilibrio.

• La curva IS tiene una pendiente negativa porque un aumento de la tasa de interés reduce el gasto en

la inversión planeada y, por tanto, disminuye la demanda agregada, lo que baja el nivel de equilibrio

del ingreso.

• Cuanto menor es el multiplicador y menos sensible es el gasto de inversión a los cambios de la tasa

de interés, más pronunciada es la curva IS.

• La curva IS se desplaza por los cambios del gasto autónomo. Un aumento del gasto autónomo, incluso

un aumento de las adquisiciones gubernamentales, desplaza a la derecha la curva IS

Curva LM

La curva (o esquema) LM muestra las combinaciones de tasas de interés y niveles de producción tales que la

demanda de dinero es igual a su oferta. Derivaremos la curva LM en dos pasos. En primer lugar, explicaremos

por qué la demanda de dinero depende de las tasas de interés y el ingreso, subrayando que, como a la gente

le interesa el poder de compra del dinero, la demanda de éste es una teoría de la demanda real, no de la

demanda nominal. En segundo lugar, hacemos iguales la demanda de dinero y el circulante (la oferta de

dinero fijada por el Banco Central) y encontramos combinaciones del ingreso y las tasas de interés que

mantengan en equilibrio el mercado de dinero.

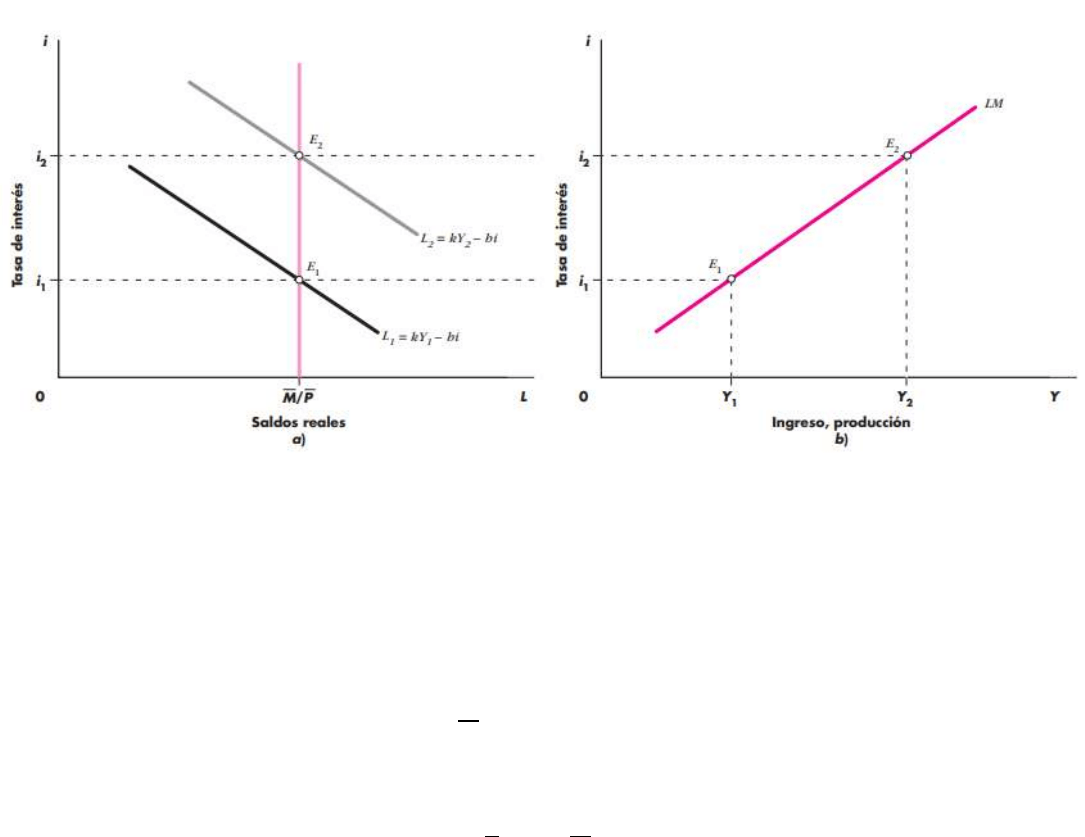

Los saldos de dinero real (saldos reales, para abreviar) son la cantidad de dinero nominal dividida entre el

nivel de precios. La demanda real de dinero se llama demanda de saldos reales.

Los saldos de dinero real (saldos reales, para abreviar) son la cantidad de dinero nominal dividida entre el

nivel de precios. La demanda real de dinero se llama demanda de saldos reales.

La demanda de saldos reales depende del nivel del ingreso real y de la tasa de interés. Depende del nivel

del ingreso real porque los individuos guardan dinero para pagar sus compras, lo cual depende del ingreso.

La demanda de dinero depende también del costo de guardarlo. El costo de conservar el dinero es la tasa de

interés que se pierde por tener dinero en lugar de otros activos. Cuanto mayor es la tasa de interés, más

caro es tener dinero y, por consiguiente, menos efectivo se tendrá en cada nivel de ingreso. Los individuos

ahorran con sus reservas de efectivo cuando la tasa de interés aumenta si manejan con más cuidado su

dinero y hacen transferencias a bonos siempre que sus reservas crecen demasiado.

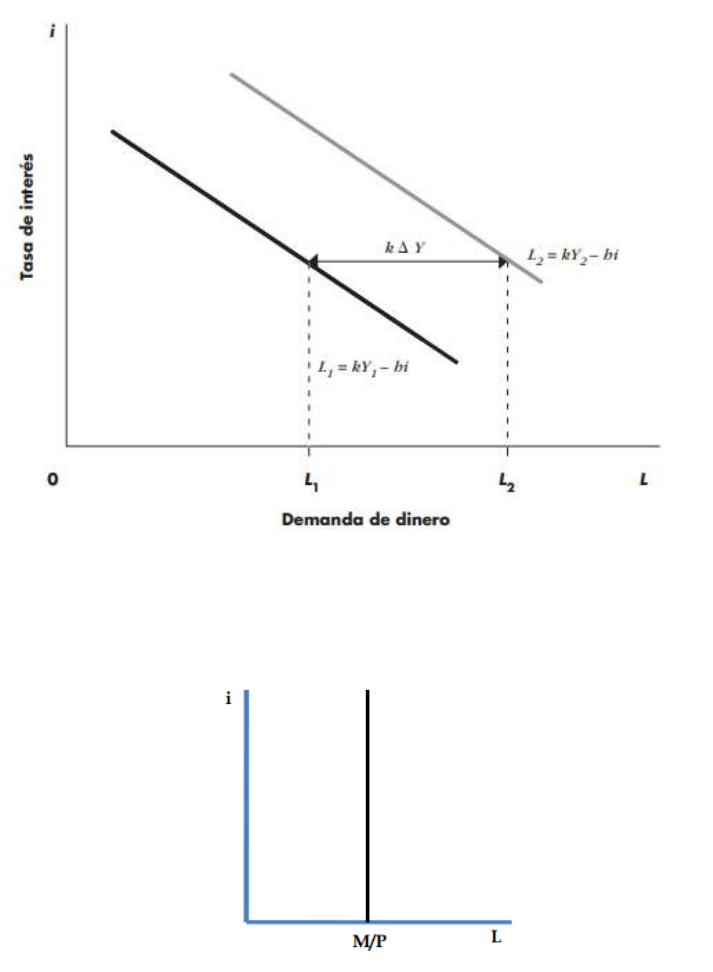

Sobre estas bases simples, la demanda de saldos reales aumenta con el nivel del ingreso real y disminuye

con la tasa de interés. Así, la demanda de saldos reales, que denotamos como L, se expresa como:

L=kY-hi

kY: para pagar sus compras

hi: el costo de tener dinero

Los parámetros k y h muestran la sensibilidad de la demanda de saldos reales al nivel de ingreso y la tasa de

interés, respectivamente.

La función de la demanda de saldos reales implica que, para un nivel dado de ingreso, la cantidad demandada

es una función decreciente de la tasa de interés. Cuanto mayor es el nivel de ingreso, más grande es la

demanda de saldos reales y, por tanto, más a la derecha se encuentra la curva de la demanda.

En cuanto a la oferta de dinero, la oferta de saldos reales, la consideramos como dada (fija) porque en este

modelo, la oferta es controlada por el Banco Central (M), y el nivel de precios es constante (P)

La curva LM representa combinaciones de Y y de i que generan equilibrio en el mercado de dinero: M=Ld

La curva LM tiene una pendiente positiva. Un aumento de la tasa de interés reduce la demanda de saldos

reales. Para mantener la demanda de saldos reales igual a la oferta fijada, el nivel del ingreso tiene que

aumentar. Por consiguiente, el equilibrio del mercado de dinero significa que un aumento de la tasa de

interés está acompañado por un incremento del nivel de ingreso.

La curva LM puede obtenerse directamente combinando la curva de la demanda de saldos reales, y la oferta

fija de saldos reales.

𝑀

𝑃

= 𝑘𝑌 − ℎ𝑖

Despejamos i:

𝑖 =

1

ℎ

(𝑘𝑌 −

𝑀

𝑃

)

Esta relación es la curva LM.

Pendiente de la curva LM

No hay duda que la pendiente de la LM es positiva, ya que muestra como al incrementarse el ingreso debe

subir la tasa de interés para mantener el equilibrio del mercado monetario, ya que al subir el ingreso

aumenta la demanda de dinero, y ante una oferta monetaria fija debe subir la tasa de interés para mantener

el equilibrio en el mercado monetario. (como se ve en la última imagen).

Cuanto mayor es la sensibilidad de la demanda del dinero al ingreso, medida como k, y menor la sensibilidad

de la demanda de dinero a la tasa de interés, h, más pronunciada es la pendiente de la curva LM. un cambio

dado del ingreso, ∆Y, tiene un efecto mayor sobre la tasa de interés, i, cuanto mayor es k y menor es h. Si la

demanda de dinero es relativamente poco sensible a la tasa de interés y por tanto h se acerca a cero, la curva

LM es casi vertical. Si la demanda de dinero es muy sensible a la tasa de interés y por eso h es grande, la

curva LM está cerca de la horizontal. En este caso, un cambio pequeño en la tasa de interés debe

acompañarse por un cambio grande en el nivel de ingreso para mantener el equilibrio del mercado de dinero.

Posición de la curva LM

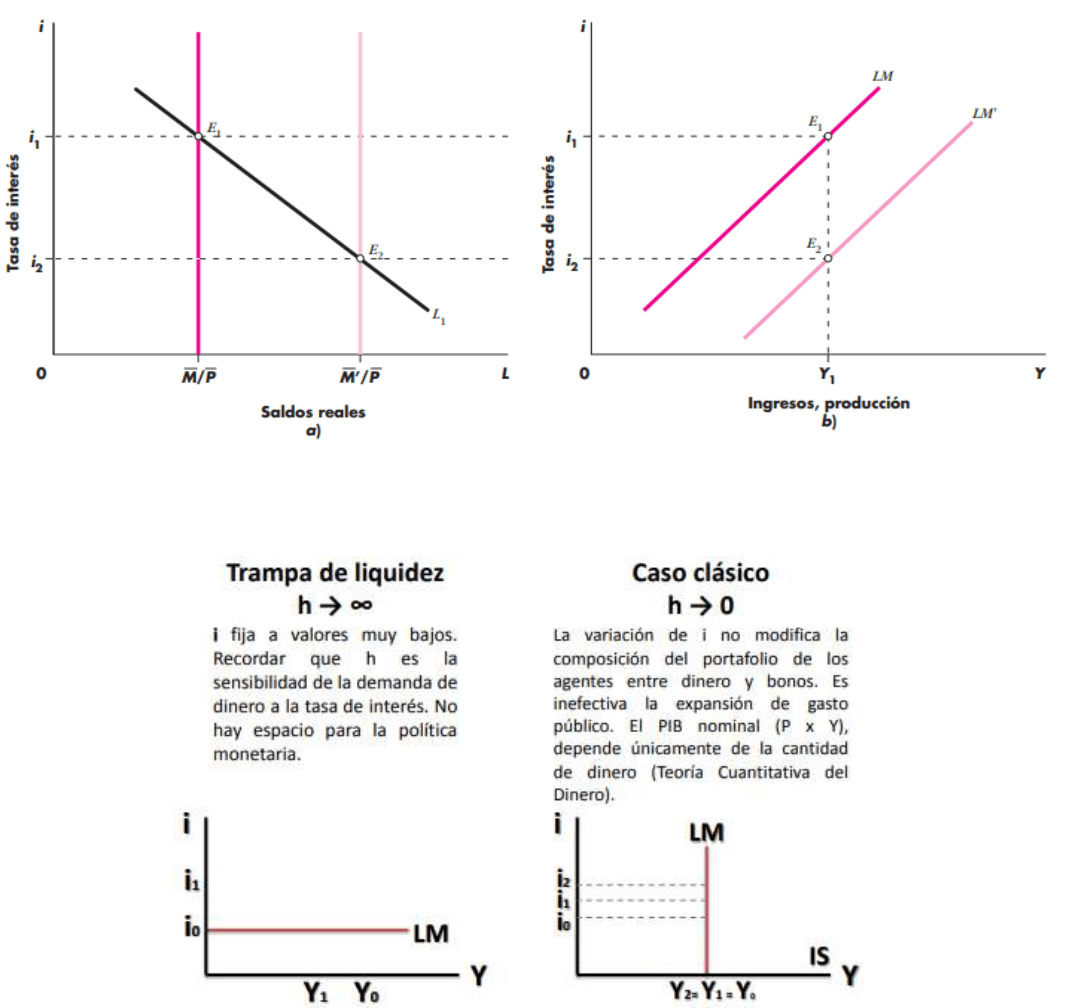

El circulante real se mantiene constante sobre la curva LM. Se deduce que un cambio del circulante real

desplaza la curva LM. En el siguiente gráfico se observa que un aumento del circulante (M/P se mueve a la

derecha) provoca un desplazamiento a la derecha de la curva LM.

Análisis de casos extremos

El primer es el conocido caso keynesiano o también llamado trampa de liquidez. Que es el caso que sucedió

durante la Gran Depresión de 1929: el sistema financiero dejó de funcionar, las acciones y los bonos caen y

los agentes los ve muy caros como para comprarlos (si el precio es alto, la tasa de interés es baja). Pero esto

pasa porque nadie compra y todos venden en la Bolsa, y por falta de confianza todos retiran sus depósitos

de los bancos (tasa mínima no significa tasa baja) -> problema de expectativas.

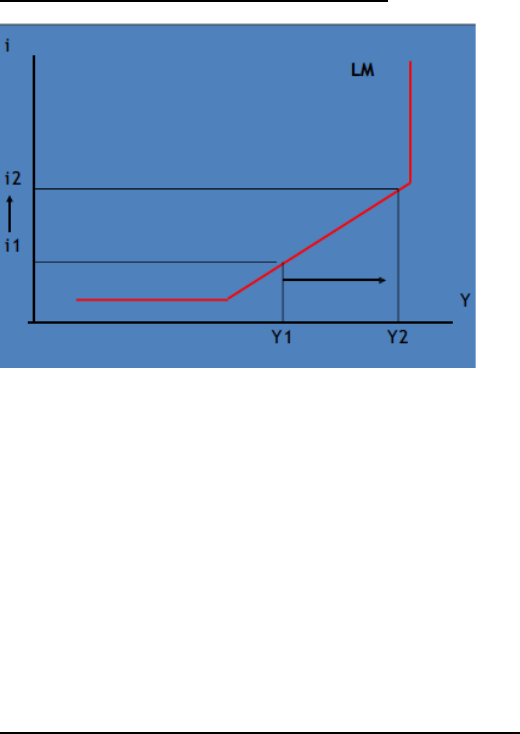

Situaciones particulares de la curva LM

En la zona de pendiente positiva de la función LM, un

aumento de ingreso de Y1 a Y2, aumenta la demanda de

dinero para transacciones. Y para mantener el equilibrio,

ese aumento debe compensarse con una disminución de

la demanda para liquidez, lo que pasa cuando aumenta

la tasa de interés de i1 a i2.

En este tramo, la pendiente de la curva LM depende de

la elasticidad de la demanda para liquidez respecto de la

tasa de interés (o el nivel de sensibilidad de la demanda

de liquidez ante cambios de la tasa de interés).

En la zona “keynesiana” (parte plana de la curva LM, conocida como trampa de liquidez), un aumento de

ingreso no cambia la tasa de interés. Prevalecen situaciones con las que los autores clásicos operaban sus

modelos (alto ingreso, cercano al pleno empleo; tasas de interés más elevadas e inexistencia de demanda

de dinero para liquidez).

La parte “clásica” de la curva LM es la vertical, donde ya no se puede expandir más Y, ya que, ante un

aumento del gasto autónomo, por ej., no aumenta el ingreso, sino que solo aumenta la tasa de interés.

Prevalecen situaciones con las que los autores clásicos operaban sus modelos (alto ingreso, cercano al pleno

empleo; tasas de interés más elevadas e inexistencia de demanda de dinero para liquidez).

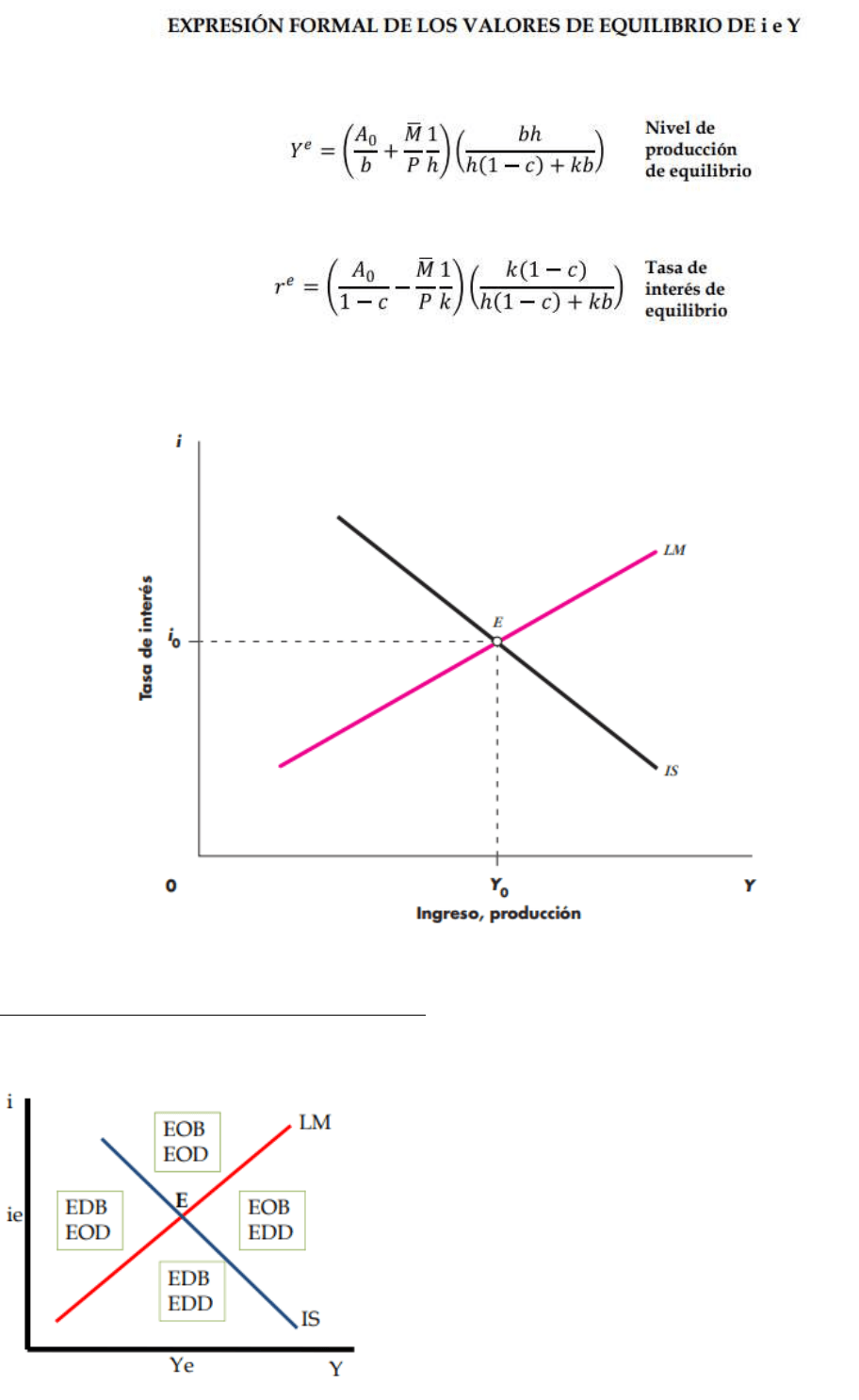

Equilibrio en los mercados de bienes y dinero

Los esquemas IS y LM sintetizan las condiciones que hay que satisfacer para que estén en equilibrio los

mercados de bienes y dinero, respectivamente. Ahora la tarea es determinar cómo se ponen estos mercados

en equilibrio simultáneo. Para que estén en equilibrio simultáneo, los niveles de tasas de interés e ingreso

tienen que ser tales que tanto el mercado de bienes como el de dinero estén en equilibrio.

El primer supuesto fuerte del modelo IS-LM es que el mercado de trabajo “no opera”, y no existen

limitaciones en la oferta de bienes. Si bien, este supuesto simplifica el estudio, oscurece los

comportamientos de algunas variables, pero es mucho más ágil para resolver los problemas que se

presentan cuando existe capacidad ociosa en la economía y el nivel de precios es un dato conocido y estable.

El equilibrio del modelo IS-LM implica también que el nivel de precios no varía, que las empresas no

acumulan existencias no deseadas de bienes y que ningún agente económico modifica su tenencia de dinero.

En el equilibrio, se verifica que la tasa de interés nivela simultáneamente el mercado de bienes y el mercado

monetario. La tasa de interés asegura el equilibrio de las existencias de dinero y bonos y en el mercado de

bienes, equilibra el flujo del ahorro hacia la inversión.

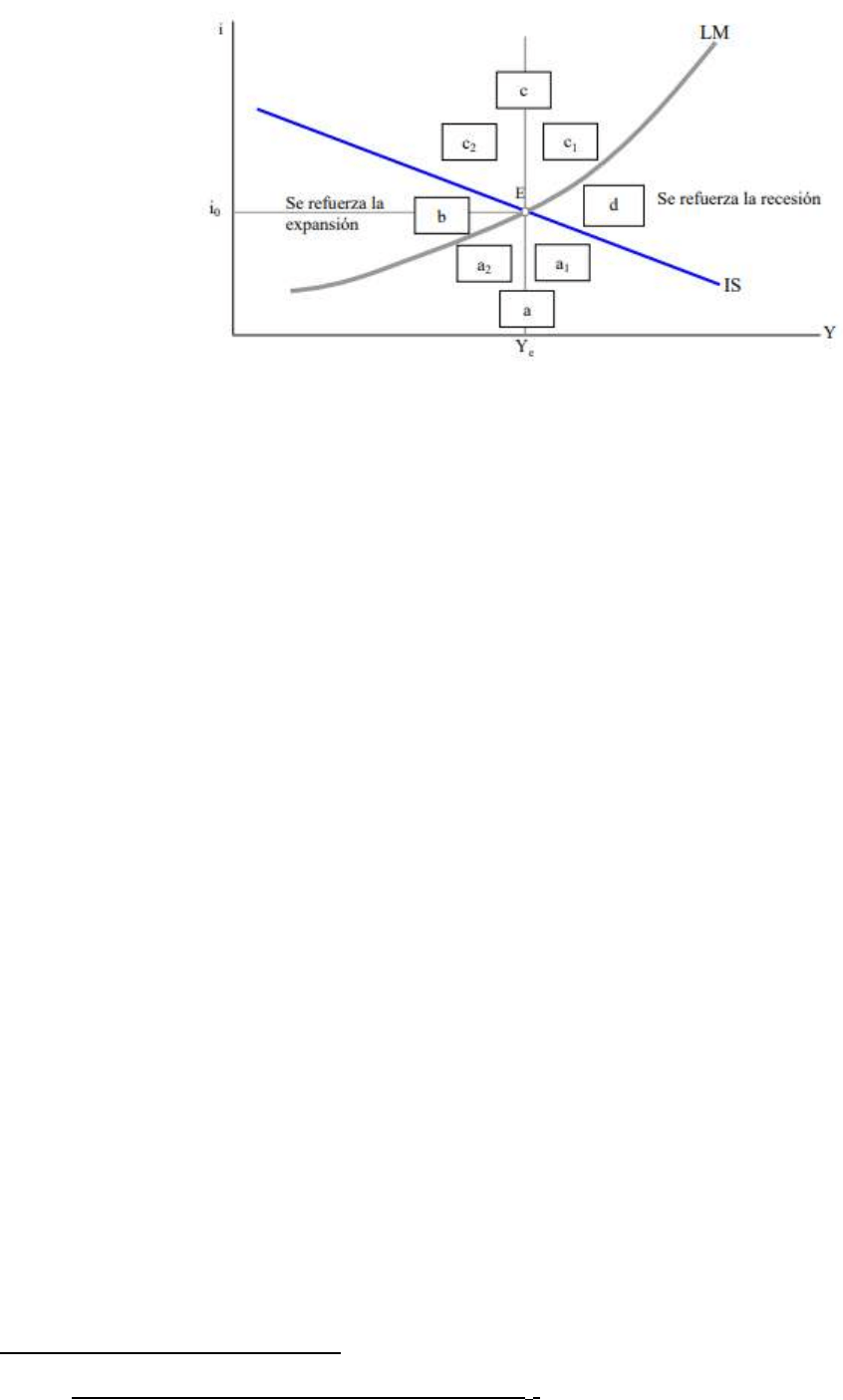

Análisis del desequilibrio en los dos mercados

EOB=exceso de oferta de bienes

EDB=exceso de demanda de dinero

EOD=exceso de oferta de dinero

EDD=exceso de demanda de dinero

También lo podemos ver de la siguiente manera:

• Zona a (I > S y también L > M): Aquí la inversión es mayor que el ahorro y la demanda de dinero

supera a su oferta. Las restricciones en el mercado monetario provocarán una suba en la tasa de

interés, lo que reduce la inversión y consecuentemente reduce también el ingreso, para ajustar los

niveles de ahorro. Por el contrario, al ser la inversión mayor que el ahorro, tenemos por este lado

una clara fuerza expansiva del ingreso. Si nos encontramos a la derecha del ingreso Ye (sub zona a1),

la primera fuerza es mayor que la segunda y el ingreso disminuirá mientras sube la tasa. Si estamos

a la izquierda de Ye (sub zona a2), el ingreso y la tasa de interés crecerán.

• Zona b (I > S y también M > L): tendríamos una situación fuertemente expansiva para el ingreso ya

que en este caso la inversión es mayor que el ahorro, pero también la oferta monetaria excede a la

demanda. Se refuerza la acción de las dos variables. Por un lado, al existir mayor inversión que ahorro,

el gasto global crecerá impulsado por el mayor gasto en bienes; por el otro, la mayor oferta de dinero

se canaliza hacia el mercado de transacciones, estimulando el gasto global, o se dirige al mercado de

dinero para liquidez, presionando hacia abajo a la tasa de interés, lo cual, a su vez, refuerza la

inversión. El mayor ingreso generará mayor ahorro, lográndose su igualdad con la inversión; también

genera mayores transacciones, lo que absorbe parte de la oferta monetaria.

• Zona c (S > I y también M > L): Aquí el ahorro es mayor que la inversión y presiona la tasa de interés

hacia abajo, pero también fuerza la disminución del ingreso. Existe además una mayor oferta de

dinero, por lo que tendremos otro impulso complementario descendente sobre la tasa de interés lo

que estimulará la inversión hasta que la productividad marginal del capital iguale a la tasa de interés.

Aumentará la inversión mientras se produzcan disminuciones en la tasa de interés, y al mismo tiempo

el ingreso se ajustará hasta generar el volumen de ahorro que equipare a la inversión. Al igual que

en la zona (a) el efecto de las fuerzas será distinto si estamos a la izquierda o a la derecha del nivel

de ingreso Ye. Si la economía se encuentra en la sub zona c2 prevalece el efecto expansivo mientras

que es recesivo si estamos en c1.

• Zona d (S > I y también L > M): Aquí estamos en una situación inversa a la de la zona (b). Ahora el

ahorro es mayor que la inversión y la demanda monetaria es mayor que la oferta. El proceso será de

disminución del ingreso ya que el desequilibrio de mayor ahorro que inversión se ve reforzado por

una mayor demanda de dinero. Por consiguiente, baja el gasto global y sube la tasa de interés,

disminuyendo la inversión. Las fuerzas del mercado determinan el equilibrio del modelo y las

condiciones de estabilidad de dicho equilibrio.

Movimientos de las curvas IS y LM

(a) Caso estándar: aumento de impuestos fijos (T

0

)

Como el T

0

forma parte del gasto autónomo (junto con C0, I0, y G) un aumento de éste desplaza la curva IS

a la izquierda, y no hay cambio en la pendiente IS. Esto provoca una disminución del ingreso (acá se ve la

recesión. Como disminuye el ingreso, si seguimos con i=i

0

, va a haber exceso de oferta de dinero porque la

gente demanda menos dinero, entonces, disminuye la tasa de interés de i

o

a i

1

, hasta llegar de nuevo al

equilibrio del mercado de dinero. Y así llegamos al nuevo equilibrio: Y

1

e i

1

, en el punto E

1

.

Esto sucede, en cualquier caso, menos cuando la LM es horizontal (trampa de liquidez).

(b) Efecto desplazamiento (crowding-out)

Al aumentar G, aumenta la DA y se traslada la curva IS hacia la derecha, el equilibrio pasa de E a E’; el ingreso

aumenta y ello provoca un incremento de la demanda de dinero lo cual va a generar un exceso de demanda

de dinero, esto provoca que aumente la tasa de interés hasta alcanzar el equilibrio en los dos mercados en

E’

Observe que el incremento de la renta es menor que si no hubiera existido el mercado de dinero (en cuyo

caso la renta habría crecido hasta Y2, pero este nivel de renta no se alcanza). Cuando consideramos la

existencia del dinero, el multiplicador es menor y se debe a que, al aumentar la tasa de interés se reduce la

Este documento contiene más páginas...

Descargar Completo

RESUMEN IS-LM.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.