Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

Tributación Judicial

A modo de reseña la doctrina ha discutido largamente sobre si la justicia

debería ser gratuita para el litigante o no, lo que se traduce a: si su costo debería

ser repetido entre la sociedad, o solo entre quienes litigan.

En la doctrina nacional generalmente se ha tomado parte por la gratuidad

de la justicia, así exponentes como COUTURE decían “El Uruguay, que desde

hace más de cuarto siglo ha logrado la gratuidad absoluta de todos sus servicios

de enseñanza, debe pugnar por la gratuidad absoluta de los servicios de justicia.

Las razones que militan para una y otra solución son idénticas” Gelsi BIDART

agregaba que la justicia debería estar por encima de cualquier valor fiscal, y para

lograr la plena justicia, la gratuidad “parece ser la única congruente con la

completa protección de los derechos en general y de los derechos humanos en

particular”.

TARIGO toma una posición alejada del romántico idealismo, que propone

Gelsi BIDART, y COUTURE, y pone asentó en los costos económicos que hacen

necesaria la onerosidad de la justicia para los litigantes. La justicia como todo

servicio público requiere una erogación presupuestaria, es un servicio que

necesita una alta especialización, y mucho trabajo, por tanto, un alto presupuesto,

una parte de estos recursos los obtiene mediante la tributación judicial, y otra

parte mediante aportes de la Caja de Jubilaciones y Pensiones de Profesionales

Universitarios. Con los escasos recursos estatales si la justicia fuera

absolutamente gratuita con seguridad significaría que deberíamos recortar otros

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

servicios talvez de mayor necesidad inmediata como la salud, y la educación, por

ello la tributación judicial, aunque a veces engorrosa y costosa, es fundamental

para el funcionamiento de la justicia, al menos en la realidad económica actual.

Para evitar que la pobreza se trasforme en una denegación de justicia,

nuestro derecho en el art. 254 de la Constitución Nacional admite la gratuidad de

la justicia, pero solo para aquellos “declarados pobres con arreglo a la ley”

refiriéndose a aquellos que gozan del beneficio de auxiliatoria de pobreza,

inclusive aquellos que estrictamente no han sido “declarados pobres”, ya que

están tramitando la auxiliatoria de pobreza.

Como reflexiona TARIGO “como solución ideal para una sociedad ideal, la

justicia gratuita para sus usuarios no nos merece ninguna objeción. Pero como

solución de inmediata aplicación para nuestro país, no nos parece conveniente.

Más que la gratuidad de los servicios estatales –entre ellos el de justicia- nos

debe preocupar su eficiencia, tan resentida desde hace varios años, entre otras

razones, por carencias en su financiación”.

Aspectos Prácticos del Timbre Profesional, Tasa Judicial, Timbre Judicial y

el Timbre de Registro de Testamentos y Legalizaciones:

El Timbre Profesional, la Tasa Judicial, el Timbre Judicial y el Timbre de

Registro de Testamentos y Legalizaciones, se tratan de un timbres que se

materializan en un sticker que se adhiere en el escrito a presentar, no existe

ninguna acordada que indique en que zona del escrito se deberá pegar, sin

embargo no resulta conveniente ubicarlo sobre el borde izquierdo ya que allí ira

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

cosido el expediente, por lo general se pegan en la parte inferior de la última hoja,

donde firmara el letrado; para que en baranda al controlar la firma letrada y la

firma de la parte interesada, ya puedan visualizar los timbres, el .

Para evitar que los timbres sean quitados del escrito, y utilizados

indebidamente el Dr. Bruno MENTASTI recomienda inutilizarlos con el sello

profesional, otros le realizan una línea con birome, actualmente no debería ser

posible reutilizarlos, ya que están diseñados con pequeños precortados que

hacen que se rompan si se intenta despegarlos quedando inutilizables.

Se adquieren en agentes autorizados por el Poder Judicial para su venta,

que se concentran en mayormente en la proximidad a los diferentes tribunales y

oficinas públicas, de todo el país, generalmente son papelerías, y kioscos.

Timbre Profesional

Se encuentra establecido por el art. 71, apartado A, de la Ley 17.738 y su

Decreto Reglamentario 67/005 gravara “Cada escrito o acta otorgado por un

profesional en el ejercicio de su profesión que se presente o formule ante órganos

públicos estatales o no, y tribunales arbitrales”.

Existen dos valores de timbres, dependiendo de que el escrito este

gravado o no por el impuesto judicial; el mayor valor se tributará cuando el acto

este gravado por el impuesto judicial, cuando no lo este, corresponderá el menor

valor. Su valor tendrá como índice la evolución del IPC, se ajustará de forma

semestral, en enero, y julio. A enero del 2020 el de mayor valor tiene un costo de

$180, y el menor $29.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

Conforme al apartado B, si se adeuda el timbre profesional, los

interesados no podrán obtener testimonios, certificados o desgloses.

El art. 9 del Decreto 67/005 establece que escrito o acta esta exonerado

de tributar timbre profesional:

a) Quienes obtengan auxiliatoria de pobreza en los autos seguidos para

obtenerla.

b) Quienes gestionen auxiliatoria de pobreza, los que podrán actuar

provisionalmente en el juicio principal sin hacer efectivo el gravamen.

c) Quienes gestionen litis expensas, los que se regirán en cuanto al

aporte de vicésima, por el régimen previsto en el art. 155 del Código Civil.

d) La parte del trabajador en las acciones por cobro de salarios, licencia o

indemnización por despido; el patrono deberá satisfacer el gravamen en caso de

ser condenado al pago de la demanda, con costas o costas y costos.

e) Los integrantes de profesiones no afiliables a la Caja.

f) Las entidades estatales, salvo las del art. 185 de la Constitución, así

como las públicas no estatales que la ley exima de toda tributación y las privadas

a las que aquélla exima de costas judiciales.

El art 12, de la Ley 17.707 exonera de tributar timbre profesional a “los

abogados y doctores en Derecho contratados por el Poder Judicial para asistir a

los comparecientes en sus Centros de Mediación”.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

El art 28 de la Ley 18.572, en la redacción dada por el art 8 la Ley 18.847

exonera a la parte trabajadora de todos los gastos por: timbres judiciales,

actuaciones administrativas incluyendo impuestos y tasas registrales y

catastrales, expedición de testimonios de partidas del Registro de Estado Civil,

certificados y sus legalizaciones.

Vicésima

Regulada por art. 71, apartado B, de la Ley 17.738 y su Decreto

Reglamentario 67/005 gravara “Todas las instancias de cada procedimiento de

jurisdicción contenciosa o voluntaria o penal”, sin importar que sea dentro de la

organización del Poder Judicial, Justicia Militar, o Tribunal de lo Contencioso

Administrativo, así como también gravara procedimientos o actos realizados en

tribunales arbitrales, y consultorías presentadas en los procedimientos referidos.

Resulta claro que la vicésima se deberá reponer en el primer escrito

presentado, sin embargo se ha suscitado controversia sobre si corresponde

reponer la vicésima en segunda instancia, por un lado la Dra. María Elena

EMMENEGGER sostiene que deberá reponerse nuevamente en segunda

instancia fundándose en el tenor literal de la primera parte del Art 71 apartado B

Ley 17.738 “Todas las instancias de cada procedimiento de jurisdicción

contenciosa o voluntaria o penal, arbitraje o consultoría, generará una prestación

para la Caja del 5%”; por otro lado, el Dr. Bruno MENTASTI sostiene que la

primera parte del articulo refiere a lo que se está gravando, que es, toda

actuación, incluyéndose todas las instancias que eventualmente pueda llevar el

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

asunto, que a priori no podrán adelantarse porque se desconoce si el asunto

culminara en primera instancia continuara; por tanto, no refiere al momento de

pago, que será exclusivamente en la primera actuación, una sola vez y no en la

primera actuación en cada instancia.

Su monto será el 5% (cinco por ciento) de los honorarios que

corresponderían por el trabajo de los profesionales universitarios intervinientes,

estimado según arancel profesional vigente a la fecha de la regulación; para evitar

cualquier tipo de acto que busque desajustar el monto de los honorarios

profesionales que corresponderían y el efectivamente declarado, se deberá

indicar los datos que permitan la regulación declarada en la primera actuación,

junto con la cual se abonará el gravamen estimado provisionalmente en carácter

de pago a cuenta, dicho arancel profesional jamás podrá ser inferior a 3 BPC.

Actualmente si para fijar la vicésima se toma el honorario básico de 3 BPC, a

marzo de 2020 la vicésima tendrá un valor de $678.

Como afirma el Dr. Rafael BIURRUN “No alcanza con declarar o estimar

el mínimo previsto –actualmente 3 BPC- en lugar de cumplir el deber formal que

impone la ley, con todos sus elementos”. Para dar cumplimiento a los requisitos

exigidos en la vicésima, se incluirá en el primer escrito

“OTROSI DIGO: en cumplimiento del art 71, apartado A, de la Ley 17.738,

y el art 11 del Decreto 67/005 declaro que los datos para la regulación de los

honorarios profesionales fictos surgen de la cuantía reclamada los cuales se le

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

aplican los art. … del Arancel Profesional del Colegio de Abogados del Uruguay,

estimándose provisionalmente los honorarios fictos en $…”.

La omisión en declarar los datos necesarios para estimar los honorarios

profesionales, o su desajuste intencionado, o el no pago de la vicésima podrá

motivar que el tribunal o consultoría actuante de conocimiento a la Caja

Profesional, y esta tome acciones pertinentes.

Cuando no existe condenación en costas, “corresponderá a cada parte o

interesado el aporte de vicésima correspondiente a los honorarios”, sin embargo,

cuando existe condenación en costas o costas y costos “la parte condenada será

responsable del aporte de vicésima sobre los honorarios de todos los

profesionales universitarios intervinientes en el asunto

1

”, y “el abogado

patrocinante -sea o no apoderado- será solidariamente responsable del pago de

dichas costas. En el caso de que no medie condena en costas, sólo el abogado

que actúe como apoderado tendrá esa responsabilidad con respecto a los gastos

comunes y particulares a cargo de su poderdante (artículos 154 ordinal 6° inciso

1° de la ley N° 15.750 de 24-VI-1985, 38 del Código General del Proceso y 21 del

Código Tributario). El abogado no será solidariamente responsable, cuando actúe

en calidad de representante judicial de acuerdo con el artículo 44 del Código

General del Proceso. Cuando el abogado desee poner fin a su patrocinio, al

efecto de delimitar los períodos de su actuación y eventual situación de

1

Art 7 del Dec 67/005

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

responsabilidad, deberá expresarlo por escrito que presentará en el expediente en

el que esté actuando como tal.

2

”

Al igual que sucede con el timbre profesional, cuando se adeude la

vicésima, los interesados no podrán obtener testimonios, certificados o desgloses.

El pago se realiza a forma de anticipo, estará sujeto a la liquidación final

de los honorarios fictos, que será realizada por parte del tribunal en cada

sentencia interlocutoria o definitiva, o providencia que importe la clausura de los

procedimientos, o paralizados éstos por más de seis meses, dicha liquidación

será notificada con el mismo acto que accede, y solo será susceptible de recurso

de reposición. Notificada de la providencia que contenga la regulación de

honorarios fictos, se deberá pagar dentro de los 60 días corridos por las partes o

sus procuradores la suma definitiva.

3

En los casos de los contratos de consultorías, el pago deberá efectuarse

dentro del mes siguiente al pago acordado en los respectivos contratos.

Se establece que cualquier persona podrá cancelar la vicésima adeudada

por quien no la hubiere cancelado ya, y en tal caso, la Oficina Actuaria o similar le

expedirá de inmediato una fórmula que servirá de título ejecutivo para perseguir

por el reembolso, solidariamente, a aquél cuyas costas se hubieran pagado o a

sus procuradores o apoderados respectivos y, en su caso, a sus abogados

4

, esta

disposición que resulta de utilidad para destrabar la situación que ocurre cuando

2

Art 8 Dec 67/005.

3

Art 14 Dec 67/005.

4

Art 14 Dec 67/005.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

por falta de pago de la vicésima a los interesados no se le entregan testimonios,

certificados o desgloses.

Se encuentran exonerados de la vicésima, según el art. 9 del Decreto

67/005:

a) Quienes obtengan auxiliatoria de pobreza en los autos seguidos para

obtenerla.

b) Quienes gestionen auxiliatoria de pobreza, los que podrán actuar

provisionalmente en el juicio principal sin hacer efectivo el gravamen.

c) Quienes gestionen litis expensas, los que se regirán en cuanto al

aporte de vicésima, por el régimen previsto en el art. 155 del Código Civil.

d) La parte del trabajador en las acciones por cobro de salarios, licencia o

indemnización por despido; el patrono deberá satisfacer el gravamen en caso de

ser condenado al pago de la demanda, con costas o costas y costos.

e) Los integrantes de profesiones no afiliables a la Caja.

f) Las entidades estatales, salvo las del art. 185 de la Constitución, así

como las públicas no estatales que la ley exima de toda tributación y las privadas

a las que aquélla exima de costas judiciales.

Impuesto a las Ejecuciones Judiciales

Regulado en la Ley 16.170, y Art 480-487 de la ley 16.170, solo grava las

ejecuciones judiciales de títulos valores, si se trata de otras especies de ejecución

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

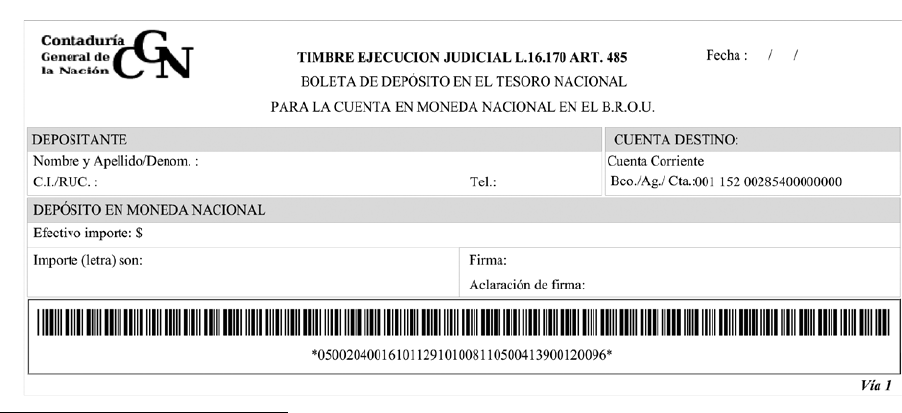

Formulario Descargable BROU

y no están exoneradas; estarán grabadas por el impuesto judicial, de forma jamás

se aportará de forma simultánea con el impuesto judicial y impuesto a las

ejecuciones judiciales.

El monto del impuesto judicial será el 1% de la suma a ejecutar

incluyendo reajuste e intereses el monto deberá ser calculado en pesos

uruguayos, si estuviere en moneda extranjera se convertirá según la cotización

venta del BROU, deberá calculares con una antigüedad no menor a 15 días de

presentación de la ejecución. Será abonada en pesos uruguayos, mediante

deposito en el BROU con un formulario especial, que se descarga online

5

o pago

online atreves del servicio de Sistarbanc

6

, en ambos casos teniendo como destino

el Tesoro Nacional. Inclusive si por algún motivo justificado no se pudiere pagar el

timbre por el formulario, o online, se podrá acreditar el pago del impuesto

acompañando una boleta de depósito de la suma pertinente, en la cuenta Tesoro

Nacional (cta. corriente en pesos número 1554581-00003), en cualquier

5

https://www.cgn.gub.uy/innovaportal/v/88975/1/innova.front/timbres-ejecucion-judicial.html

6

https://spf.sistarbanc.com.uy/spfe/FormularioPago.jsp

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

dependencia del Banco de la República Oriental del Uruguay.

L

a

reg

la

es

qu

e

el

im

pu

est

o

se

pagara de forma previa a la presentación del escrito que solicita la ejecución

judicial, sin embargo, a pedido de parte el tribunal podrá postergar el pago, en los

casos de: A) Los que obtengan auxiliatoria de pobreza (artículo 254 de la

Constitución de la República). B) Los escritos presentados con asesoramiento de

la Defensoría de Oficio o el Consultorio Jurídico de la Facultad de Derecho

(Universidad de la República). C) En otros casos no previstos en los literales A, B,

donde los Jueces por razones fundadas, de forma expresa, hacer lugar a la

solicitud realizada.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

La resolución en cualquiera de los tres literales se tomará sin dar vista a

la contraparte y no admitirá recurso alguno.

Si se autoriza la postergación del control del pago cuando no

correspondía, se realizara generando un crédito privilegiado contra la suma a

ejecutar, que se calculara en el 1% de la demanda actualizado por la variación del

IPC

7

.

Están exonerados del impuesto a las ejecuciones: el Estado, los

Gobiernos Departamentales y los organismos comprendidos en el art. 220 de la

Constitución (el Tribunal de lo Contencioso-Administrativo, la Corte Electoral, el

Tribunal de Cuentas, los Entes Autónomos y los Servicios Descentralizados, con

excepción los del dominio comercial e industrial del estado)

8

.

Impuesto Judicial

Regulado por los art. 87-98 de la Ley 16.134. Conforme al art. 88 de la

Ley 16.134, en la redacción dada por el art. 334 de la Ley 16.226, gravara:

A) Demanda principal, contestación, reconvención y contestación de la

misma.

B) Demanda en juicio monitorio y oposición de excepciones.

C) Demanda incidental escrita y contestación.

D) Escrito de iniciación en los procesos voluntarios.

7

Art 481 Ley 16.170

8

Por ejemplo: ANTEL, ANCAP, OSE, Correo Uruguayo, UTE, ANV.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

E) Comparecencia a cada audiencia de conciliación, preliminar o

complementaria, en primera o segunda instancia.

F) Interposición de recursos de apelación y casación y contestación a los

mismos y acción y excepción de inconstitucionalidad.

G) Escritos de prueba en los juicios que se rigen por el Código General

del Proceso.

H) Demanda de ejecución de sentencia y contestación.

En caso de que una parte sea plurisubjetiva sea por litisconcurso

necesario o voluntario, el impuesto gravara a cada una de las personas que

conforman la parte de forma independiente, salvo que actúen por un procurador

común.

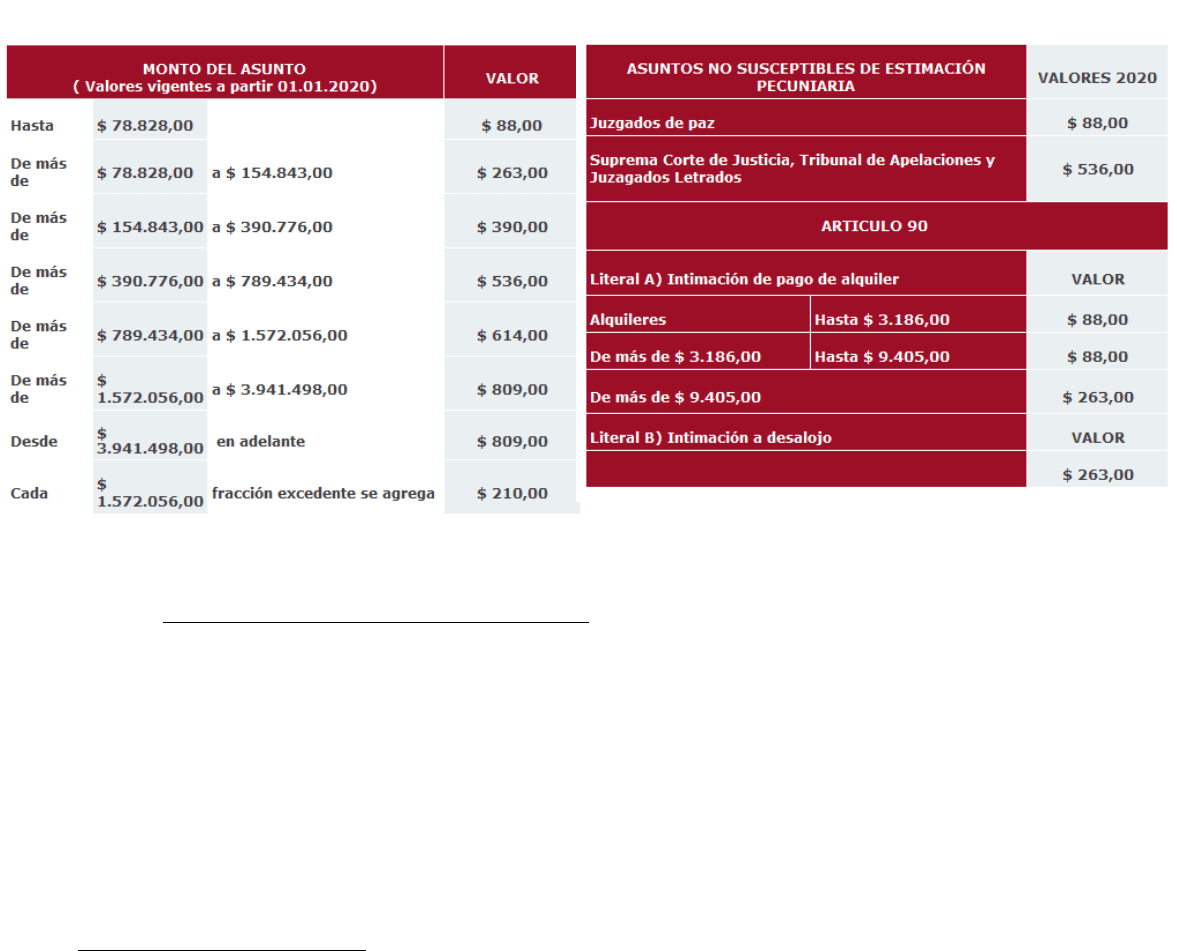

El Monto se fija por parte del Poder ejecutivo de forma anual cada 1ero de

enero, según la variación del IPC determinado por la Dirección General de

Estadística y Censos en el periodo comprendido del 30 de noviembre al 1ero de

diciembre del año anterior.

9

Los montos a gravar se encuentran en una tabla escalonada, en donde a

el asunto primero se le debe atribuir un monto, y según ese monto se ubicará en

una franja que indica cuanto se tributará por impuesto judicial. Existen dos formas

de determinar los montos, según si es el asunto es susceptible de estimación

pecuniaria o no: cuando es susceptible de estimación pecuniaria se estara ese

9

Art. 95 Ley 16.134

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

Tabla publicada por el Colegio de Abogados – Enero 2020

monto del asunto, que surge por ejemplo de la reclamación de la demanda, el

valor venal del inmueble, en los casos de arrendamientos se tomara como monto

del asunto, el equivalente a un año de arrendamiento

10

.

Cuando el asunto no es susceptible de estimación pecuniaria, el monto se

determinará según sea el juzgado competente, o el acto:

Están exonerados de Impuesto Judicial:

1) El Estado, los Gobiernos Departamentales y los Entes Autónomos y

Servicios Descentralizados con excepción de aquellos de carácter comercial o

industrial.

10

Por ejemplo en los “OTROSI DIGO: El importe reclamado asciende a $1.000.000 (PESOS URUGUAYOS), se

acompañara impuesto judicial por $ 614(PESOS URUGUAYOS)”.

Práctica Profesional 1: Dra Ruth Devita - Dr. Franco Lopez. Trabajo realizado en marzo 2020 por el

aspirante profesor Dr. Rodrigo Mederos.

2) Las personas físicas o jurídicas que disfruten de auxiliatoria de

pobreza.

3) Los que gestionen la auxiliatoria de pobreza y los que interpongan el

recurso de "habeas corpus", sin perjuicio de la resolución definitiva, podrán actuar

en el juicio principal sin pagar los tributos que establece la presente ley, siempre

que sea indispensable, en opinión del Juez, para la conservación de sus

derechos. En los asuntos no susceptibles de apreciación pecuniaria, la auxiliatoria

de pobreza será otorgada en todos los casos en que el interesado pruebe que sus

recursos mensuales son inferiores a cuatro salarios mínimos nacionales. En los

demás casos, el Juez apreciará los recursos del solicitante en relación al tributo

que correspondiere abonar.

4) Los que promuevan acción por alimentos, "litis expensas" o acción de

amparo, sin perjuicio de las condenaciones o reposiciones que correspondan.

5) Los exhortos y cartas rogatorias del exterior cuando en el país de

origen exista reciprocidad para con la República respecto a la liberación de

tributos judiciales y los que se cursen en materia penal.

6) Los escritos presentados con la firma de los letrados dependientes de

las asesorías de las Defensorías de Oficio y de los letrados de los Consultorios

Jurídicos que, con fines docentes, funcionen en la Universidad de la República o

universidades privadas.

Este documento contiene más páginas...

Descargar Completo

vademecum 2022.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.