ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el análisis de

corto plazo Página 1 de 9

Módulo 3 - Lectura 1 - El uso de

ratios

en el

análisis de corto plazo

Introducción

En los dos primeros módulos aprendimos a captar, procesar y generar información

económica, financiera y patrimonial de un ente, que —luego de ser resumida y

agrupada— se expone en los estados contables para su publicación. En este módulo y el

próximo nos centraremos en el análisis y la interpretación de la información contable.

Al construir las

ratios

y los índices a partir de los estados contables, podemos responder

muchas preguntas del futuro del ente. A modo de ejemplo, algunas preguntas serían:

¿podrá el ente pagar en el próximo año las deudas con proveedores?, ¿generará la

empresa los fondos al realizar una inversión para el pago de préstamos?

1. Análisis de estados contables

Los estados contables, también llamados estados financieros, tienen como objetivo

principal: brindar información a usuarios externos e internos sobre la situación económica,

financiera y patrimonial de la empresa. Se constituyen así en una base importante para la

toma de decisiones. Pero, para conocer sobre la situación de una empresa, no basta solo

con los estados contables. Es necesario analizar, agrupar e interpretar la información que

proporcionan y construir índices y

ratios

. Luego, a partir de toda esa tarea, recién es

posible sacar conclusiones sobre la situación económica, financiera y patrimonial

presente de la empresa, y también sobre el futuro del ente a corto y a largo plazo,

detectando sus debilidades y sus fortalezas.

El objetivo del análisis e interpretación de los estados contables es establecer un

diagnóstico sobre la situación económica y financiera de una empresa y las proyecciones

o las perspectivas sobre el corto y el largo plazo, con base en la información publicada en

los estados contables.

A través del análisis de los estados contables, es posible segregar la información

económica y financiera para evaluar, por ejemplo, la estructura de inversión (activo), la

estructura de financiación (pasivos y patrimonio neto) y los resultados (actividad principal,

actividades de apoyo y financieras). De esta tarea es posible extraer información y

conclusiones, tales como:

percibir los aciertos o fortalezas y las debilidades de la empresa;

identificar los problemas presentes y, a partir de esta identificación, buscar

soluciones;

conocer cómo será el futuro de la empresa a corto y a largo plazo;

dar respuestas a problemas futuros;

comprender cómo son las operaciones de la empresa respecto de la generación y

la aplicación de sus ingresos y recursos.

ADO208 - Contabilidad Basica y Gestion - M3

Página 1 de 38.

Página 2 de 9ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el

análisis de corto plazo

El análisis de los estados contables es una herramienta que permite determinar la

inversión que conviene elegir, conocer las situaciones problemáticas y sus posibles

correcciones, realizar las previsiones necesarias, como, así también, evaluar la gestión de

la empresa o un área específica.

Para comprender el objetivo del análisis e interpretación de los estados contables, vamos

a comenzar con el análisis de los estados de situación patrimonial de la empresa Profertil

al 31 de diciembre de 2017 presentados de manera comparativa en el ejercicio anterior.

Para esta lectura solo se consideran uno de los estados contables básicos de la

organización bajo estudio.

Los estados contables completos, así como la memoria anual, pueden ser leídos a

continuación:

Fuente: Profertil S.A. (14 de marzo de 2018).

Memoria y estados contables

.

https://www.profertil.com.ar/wp-content/uploads/2021/04/EECC-31-12-17.pdf

Para realizar un análisis financiero, examinaremos la estructura de inversión y

financiación de la empresa.

Estructura patrimonial

En el estado de situación patrimonial puedes observar tres componentes: activo, pasivo y

patrimonio neto. Si resumes la información de los totales de cada componente presentes

en el estado al 31 de diciembre de 2017, obtendrás la tabla 1.

Tabla 1: Estructura patrimonial de Profertil al 31/12/2017

Estructura de inversión 1

Estructura de financiación 2

ACTIVO 3

$ 7.259.329.326

PASIVO 4

$ 5.604.067.187

PATRIMONIO NETO 5

$ 1.655.262.139

Fuente: elaboración propia

1: Responde a la pregunta ¿en qué invierte la empresa? Es decir, se conforma por el total

de recursos que son propiedad de la organización.

2: Responde a la pregunta ¿cómo se financia el ente? Está formado por las fuentes de

financiamiento, de donde surgen los fondos necesarios para adquirir los recursos de la

estructura de inversión.

3: Es el total de recursos propiedad del ente.

4: Es la fuente de financiamiento externa, es decir, con terceros ajenos al ente.

5: Es el financiamiento interno, es lo que financian sus propietarios.

ADO208 - Contabilidad Basica y Gestion - M3

Página 2 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el análisis de

corto plazo Página 3 de 9

Estructura de inversión

El activo se presenta en el estado de situación patrimonial de cada empresa. ¿Qué

puedes analizar en función de la información expuesta?

El activo se clasifica en: activo corriente y activo no corriente. Si graficamos la

composición de cada empresa considerando solo los totales de ambos conceptos,

obtendríamos la figura 1, en donde se expone la estructura de inversión dividida según

sus plazos.

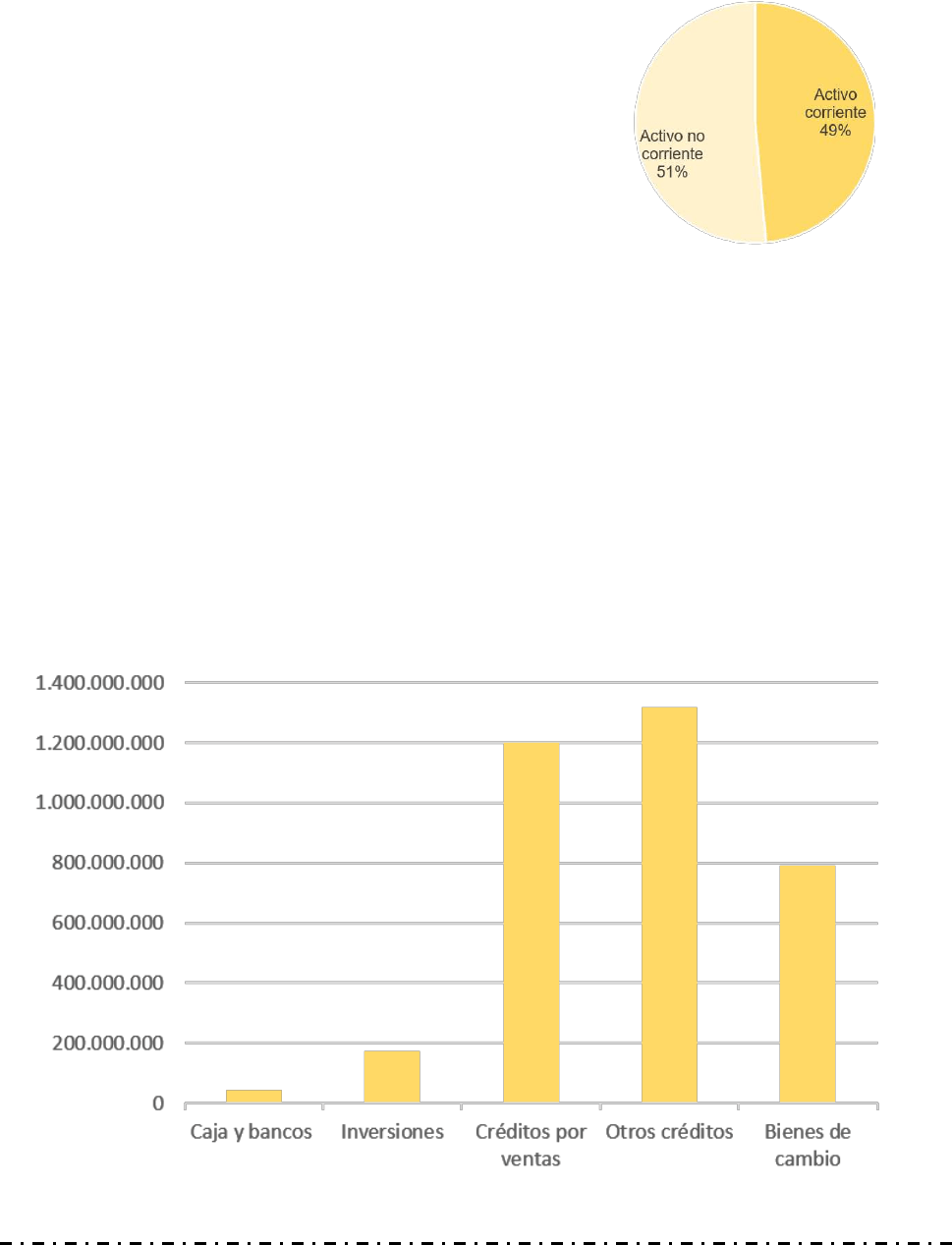

Figura 1. Composición del activo corriente

y no corriente de la empresa

Fuente: elaboración propia

Considerando en forma global la composición del activo, podemos ver que para activo no

corriente es superior al activo corriente, pero la diferencia es leve. El activo corriente es

aquel que se espera se haga líquido en los próximos doce meses desde la fecha de cierre

de ejercicio; se puede decir que el activo corriente es un activo móvil. Por consiguiente, la

empresa posee levemente mayor su activo inmóvil.

Una vez definido el activo corriente y no corriente, puedes observar que el estado de

situación patrimonial te muestra los saldos que lo componen distribuidos en distintos

rubros. Si analizamos la estructura del activo o estructura de inversión de la empresa

considerando los rubros del activo corriente, puedes observar la composición que se

expone en la figura 2.

Figura 2. Composición del activo corriente de Profertil al 31/12/2017 por rubros

Fuente: elaboración propia

ADO208 - Contabilidad Basica y Gestion - M3

Página 3 de 38.

Página 4 de 9ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el

análisis de corto plazo

Analizando la figura, puedes observar que en la empresa el activo corriente,

principalmente, está formado por créditos. Seguidamente, los bienes de cambio se

posicionan. Estos están vinculados con la actividad principal de la empresa. Por el

contrario, la empresa no posee grandes inversiones transitorias ni activos con liquidez

inmediata.

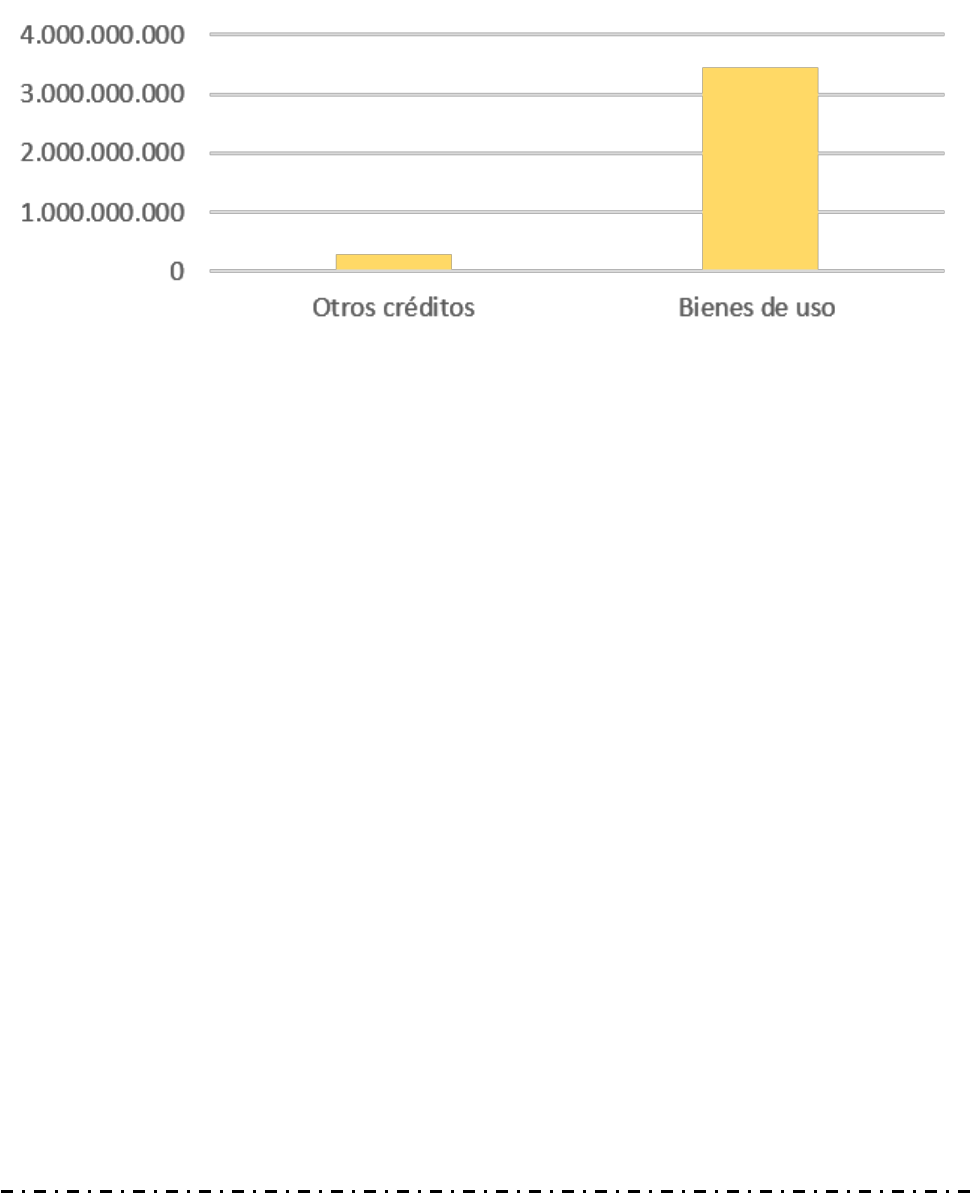

Por último, podemos observar en la figura 3 la composición del activo no corriente de

Profertil al 31 de diciembre de 2017.

Figura 3. Composición del activo no corriente de Profertil al 31/12/2017

Fuente: elaboración propia

Analizando el activo no corriente, podemos mencionar que la empresa concentra su

activo no corriente en los bienes de uso, ya que dicho rubro representa el 93 % del activo

no corriente.

En resumen, en relación con la estructura de inversión, podemos entonces analizar:

Movilización o inmovilización del activo: a través del análisis de los distintos rubros

del activo, tanto corriente como no corriente, y su comparación en forma global,

conoceremos qué tan movilizado o inmovilizado está este. Si el activo está

compuesto por una mayor proporción de activos líquidos o cuasi líquidos (por

ejemplo: caja y bancos, inversiones temporarias, créditos de corto plazo, bienes de

cambio), diremos que este está movilizado. En cambio, si está compuesto en su

mayoría por activos menos líquidos (por ejemplo: créditos a largo plazo,

inversiones permanentes, bienes de uso, activos intangibles), diremos que la

empresa posee más activo inmovilizado.

Composición del activo corriente: para este análisis, debemos estudiar los distintos

rubros y cuentas que componen el activo corriente y compararlos entre sí, y

también con el total del activo corriente. Es importante este paso para el análisis

financiero de la empresa y, sobre todo, para el análisis financiero de corto plazo, ya

que para el pago de las obligaciones de corto plazo es necesario conocer los

activos más líquidos o casi líquidos para afrontar estas deudas. A su vez, este

análisis servirá para conocer si la empresa concentra los activos en su actividad

principal (bienes de cambio) o en actividades secundarias (inversiones

transitorias).

ADO208 - Contabilidad Basica y Gestion - M3

Página 4 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el análisis de

corto plazo Página 5 de 9

Composición del activo no corriente: analizar las cuentas y los rubros del activo no

corriente y compararlas con años anteriores nos dará información sobre cómo se

capitaliza o descapitaliza la empresa para generar resultados. Por ejemplo, a

través de mayores bienes de uso para la actividad principal, como maquinarias o

herramientas, o mediante bienes para actividades secundarias, como inmuebles

para inversiones.

2. Estructura de financiación

Las empresas pueden financiarse a través de recursos propios (patrimonio neto) o

recursos de terceros (pasivo). Para analizar la estructura de financiación, entonces,

debemos observar el pasivo y patrimonio neto de cada empresa, ambos presentes en el

estado de situación patrimonial.

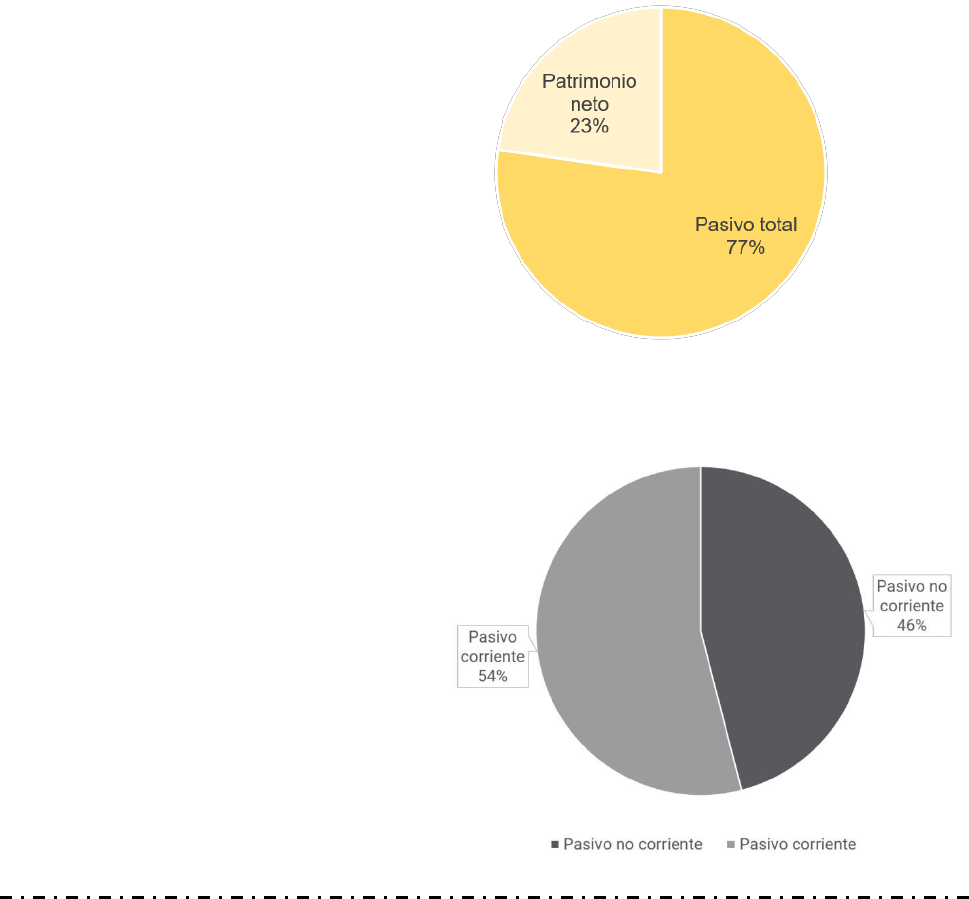

Si consideramos solo los totales del pasivo y patrimonio neto de cada empresa, podemos

observar —como se ve en la figura 4— que la empresa se financia mayormente con

recursos de terceros, ya que el pasivo representa el 77 % del total de las fuentes de

financiamiento.

Figura 4. Composición de la

estructura de financiación de la empresa

Fuente: elaboración propia

Analizando la estructura del pasivo, puedes observar — como se muestra en el gráfico de

la figura 5— que el pasivo corriente es mayor al pasivo no corriente. Asimismo, si analizas

la composición por rubros, puedes observar que los préstamos son el principal

componente del pasivo.

Figura 5. Composición del pasivo

corriente y no corriente de la empresa

Fuente: elaboración propia

ADO208 - Contabilidad Basica y Gestion - M3

Página 5 de 38.

Página 6 de 9ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el

análisis de corto plazo

En resumen, en relación con la estructura de financiación, se debe analizar los aportes

realizados por dueños y acreedores. En el análisis, debes indagar también en cuánto y

cómo aportaron los dueños de la empresa y los acreedores comerciales y financieros en

particular, es decir, estudiar la magnitud del patrimonio neto y del pasivo y sus

composiciones. El análisis del patrimonio neto permitirá conocer los resultados generados

por la empresa y cómo han sido distribuidos (distribución de utilidades) o capitalizados

para generar mayores utilidades. Respecto del estudio del pasivo, este permite conocer

qué tan exigibles son las obligaciones (pasivo corriente y pasivo no corriente), para saber

cómo se encuentra la empresa a nivel financiero y si podrá hacer frente a estas

obligaciones. Este análisis es complementario al estudio del activo corriente para el

análisis financiero.

3. Análisis vertical

Cuando analizamos los estados contables de una empresa, existen dos técnicas de

análisis: el análisis vertical y el análisis horizontal.

Cuando determinaste que el total de activo corriente de la empresa representaba el 49 %

del activo total, ¿cómo obtuviste el resultado? Haciendo uso de las matemáticas y

aplicando una regla de tres, podemos decir que si el total del activo de la empresa es $

7.259.329.326 y dicho monto representa el 100 % del activo, para calcular el porcentaje

del activo corriente debes considerar el valor que quieres medir (activo corriente = $

3.525.808.261) y dividirlo en el total de activos. El cálculo sería entonces 3.525.808.261 /

7.259.329.326, y el resultado de la operación es 0.4857. Para expresarlo en porcentajes,

lo puedes multiplicar por 100; así, puedes decir que el activo corriente representa el 49 %

del activo total.

En este caso en particular, hicimos aplicación de este tipo de análisis.

El análisis vertical es una técnica que consiste en convertir los valores contenidos en los

distintos informes y en la información complementaria de los estados contables en valores

relativos, referidos a un mismo periodo o ejercicio. Para realizarlo, se debe tomar un

componente como base o valor base. Es decir, se tratará de definir qué peso relativo

tiene un determinado componente de los estados contables en relación con otro

componente tomado como base. Es un análisis estático, que se realiza en un momento

determinado. Para realizar el análisis vertical del estado de situación patrimonial, se

puede tomar como base el total del activo y medir el total del activo corriente y no

corriente, por ejemplo.

4. Análisis horizontal

Cuando hablamos de la técnica de análisis horizontal no podemos solo considerar un

periodo contable. Justamente, el análisis horizontal surge de comparar distintos periodos

de una misma empresa. Es por ello que, para comprenderlo, haremos uso de los dos

ejercicios presentados en el estado de situación patrimonial.

ADO208 - Contabilidad Basica y Gestion - M3

Página 6 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el análisis de

corto plazo Página 7 de 9

Tabla 2. Estructura de inversión - tendencias

2017

2016

Variación $

Variación %

Caja y bancos

43.807.999

40.625.251

3.182.748

8%

Inversiones

171.800.968

301.927.288

-130.126.320

-43%

Créditos por

ventas

1.200.223.147

826.083.947

374.139.200

45%

Otros créditos

1.318.911.198

800.314.874

518.596.324

65%

Bienes de cambio

791.064.949

511.856.136

279.208.813

55%

Total del activo

corriente

3.525.808.261

2.480.807.496

1.045.000.765

42%

Otros créditos

279.600.336

646.466.851

-366.866.515

-57%

Bienes de uso

3.453.920.729

3.230.617.038

223.303.691

7%

Total del activo

no corriente

3.733.521.065

3.877.083.889

-143.562.824

-4%

Total del activo

7.259.329.326

6.357.891.385

901.437.941

14%

Fuente: elaboración propia

Si comparamos lo que ocurrió de un ejercicio a otro, podemos sacar las siguientes

conclusiones:

Las inversiones disminuyeron 43 % respecto del ejercicio 2016. Este valor se

determina de la siguiente manera (171.800.968/301.927.288) – 1 x 100.

Los créditos por ventas aumentaron en un 45 % respecto de 2016, lo cual surge

del siguiente cálculo: (1.200.223.147/826.083.947) – 1 x 100.

En función de estos dos datos, podemos extraer como primera conclusión que la empresa

aumentó su estructura de inversión, pero hubo cambios en su composición. Disminuyeron

las inversiones, aumentaron los créditos y los bienes de cambio. Dentro de los otros

créditos, si bien existe un aumento de estos, disminuyeron en la porción no corriente,

aumentando en su porción corriente.

Podemos afirmar que el análisis horizontal es similar al análisis vertical en el sentido de

que busca determinar valores relativos, pero en este caso se toman valores o

componentes de distintos periodos o ejercicios, utilizando como base el primer periodo

bajo análisis. Esta técnica es dinámica, ya que analiza varios periodos y consiste en

observar los valores que asumen los componentes de los estados contables a través del

tiempo, para determinar su evolución o tendencia, con el objeto de descubrir las

relaciones que los vinculan y las diferencias y semejanzas entre dichos valores. La

fórmula general para aplicar en esta técnica se incluye en figura 6.

ADO208 - Contabilidad Basica y Gestion - M3

Página 7 de 38.

Página 8 de 9ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el

análisis de corto plazo

Figura 6. Fórmula de cálculo del análisis horizontal

Fuente: elaboración propia

5.

Ratios

de corto y largo plazo

El análisis a corto plazo y el uso de las

ratios

para este análisis tienen como objetivo

determinar la capacidad del ente para hacer frente a su pasivo, es decir, a sus

obligaciones, en un periodo corto de tiempo. Recordemos que se considera corto plazo al

periodo que comprende hasta un año posterior a la fecha de cierre de ejercicio.

Este plazo de un año es de uso general por parte de las resoluciones técnicas vigentes

en el área contable, que toman dicho periodo para hacer la división y la exposición de

activos y pasivos en corrientes y no corrientes. Es decir, se toma el plazo de un año para

exponer los recursos y las obligaciones como corrientes y todo lo que excede el año,

contado a partir de la fecha de cierre de ejercicio, se debe exponer cono no corriente.

Para un ente, es muy importante conocer la capacidad de pago a corto plazo para no

perder oportunidades de nuevas inversiones o negocios, no tener problemas de pago de

obligaciones y no caer en cesación de pagos.

Como contrapartida, el análisis sirve para no desaprovechar recursos porque están

inmovilizados, es decir, tener excesos de activos de corto plazo sin utilización. Por lo

tanto, se debe hacer una buena planificación financiera para no tener problemas de pago

o cesación de pagos, pero también para no tener exceso de fondos inmovilizados por

previsiones de pago de deudas y, así, perder la oportunidad de obtener ganancias como

consecuencia de esa la inmovilización. Entre los problemas que surgen como resultado

de no realizar un análisis y una planificación del corto plazo, están las ventas a bajo

precio para hacerse de fondos rápidamente para pago de deudas o las compras a valores

mayores por no poder utilizar fondos que se encuentran inmovilizados.

Para el análisis de corto plazo, analizaremos la liquidez de la empresa, que refleja su

capacidad de hacer frente a sus obligaciones en el corto plazo, a través de

distintas

ratios

de liquidez.

En cuanto al largo plazo, se busca analizar la capacidad de pago o los compromisos

contraídos a largo plazo, es decir, todo recurso y obligación a periodos mayores al año.

En este análisis no se hace un estudio particular, sino de carácter más general. Otra

diferencia es que se incluye en él tanto la estructura patrimonial como la de resultado.

En este análisis estudiamos los recursos con los que cuenta la empresa para conocer

ADO208 - Contabilidad Basica y Gestion - M3

Página 8 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L1 - El uso de ratios en el análisis de

corto plazo Página 9 de 9

cuál es la flexibilidad o movilidad del activo, y así, saber si la composición es la adecuada

para la actividad que realiza. Respecto de la financiación, no se hace referencia a pasivo

y patrimonio neto, acreedores y dueños, sino que se analiza cuál es la combinación en la

empresa y cuál sería la más beneficiosa; es decir, cuánta deuda es conveniente tomar de

parte de los acreedores y cuánta inversión de parte de accionistas o propietarios del

ente.

En relación con el estado de resultados, se debe analizar la rentabilidad de la empresa

para conocer la capacidad de generar ganancias y, de esta manera, generar recursos,

que son necesarios para conocer cuál será el potencial financiero de la empresa.

Para el análisis de largo plazo, el principal análisis es el de la solvencia, por lo tanto,

las

ratios

como solvencia, endeudamiento y movilidad del activo nos darán información

del largo plazo a nivel de capacidad de pago en ese periodo de tiempo.

Las

ratios

se aplican en las próximas lecturas, por lo que lograras una mejor comprensión

con el transcurso de los siguientes conceptos.

Referencias

Profertil S.A. (14 de marzo de 2018).

Memoria y estados contables

.

https://www.profertil.com.ar/wp-content/uploads/2021/04/EECC-31-12-17.pdf

ADO208 - Contabilidad Basica y Gestion - M3

Página 9 de 38.

ADO208 - Contabilidad Basica y Gestion - M3

Página 10 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L2 - Liquidez Página 1 de 9

Módulo 3 - Lectura 2 - Liquidez

Introducción

A través del análisis de liquidez se pretende conocer la capacidad del ente para hacer

frente a sus obligaciones de corto plazo, es decir, aquellas que integran el pasivo

corriente, y que, por lo tanto, se encuentran vencidas o van a vencer dentro del año

siguiente contado a partir de la fecha de cierre de ejercicio. En otras palabras, se busca

determinar si la empresa podrá cancelar en tiempo y forma sus obligaciones exigibles al

cierre de ejercicio y las que lo serán en el curso del próximo ejercicio.

1.

Ratios

de corto plazo: liquidez

Antes de adentrarnos en la determinación y el análisis de las distintas

ratios

de liquidez,

recordaremos la estructura del activo corriente y del pasivo corriente de la empresa

Profertil al 31 de diciembre de 2017. Para ello, trabajaremos con el estado de situación

patrimonial de dicha empresa.

Para esta lectura solo se considera uno de los estados contables básicos de la

organización bajo estudio. Los estados contables completos, así como la memoria anual,

pueden ser leídos a continuación:

Fuente: Profertil S.A. (14 de marzo de 2018). Memoria y estados contables.

https://www.profertil.com.ar/wp-content/uploads/2021/04/EECC-31-12-17.pdf

El activo corriente está integrado por:

caja y bancos;

inversiones transitorias;

créditos por ventas a corto plazo;

otros créditos a corto plazo;

bienes de cambio.

Los rubros se presentan en orden, siguiendo el criterio establecido en las normas

contables: de más líquido a menos líquido. El esfuerzo que requiere un bien de cambio

para transformarse en dinero es mucho mayor al que requiere un plazo fijo incluido en el

rubro inversiones transitorias.

El pasivo corriente incluye las deudas ordenadas según su exigibilidad. Las deudas

corrientes son aquellas cuyo vencimiento opera dentro de los doce meses desde la fecha

de cierre de ejercicio.

ADO208 - Contabilidad Basica y Gestion - M3

Página 11 de 38.

Página 2 de 9 ADO208 - Contabilidad Basica y Gestion - M3-L2 - Liquidez

¿Qué usuarios pueden estar interesados en esta información de corto plazo?

Los usuarios de la información generada por el análisis de corto plazo son:

proveedores;

entidades bancarias;

entidades financieras;

Estado;

acreedores varios.

Todos estos usuarios pueden ser acreedores del ente, es decir, ser parte de su pasivo, ya

que son quienes financian al ente (además de los propietarios que lo hacen a través de

los aportes que integran el patrimonio neto) y necesitan conocer la situación financiera de

la empresa, en especial la del corto plazo, para saber si podrán cobrar sus acreencias.

Para todos ellos, es de suma importancia evaluar cuál es la liquidez de la empresa (si los

activos corrientes son suficientes para cancelar los pasivos corrientes), para lo cual es

útil, además, analizar la regularidad con que el ente realiza los pagos de sus deudas y su

capacidad de generación de fondos en el corto plazo.

Para conocer si una empresa está en condiciones de hacer frente a sus obligaciones de

corto plazo, la empresa debe enfocarse solo en el activo corriente y pasivo corriente.

De la relación entre ambos componentes surgen los índices de liquidez. Recordemos la

estructura patrimonial de Profertil al 31 de diciembre de 2017 en la tabla 1, según sus

plazos, para luego enfocarnos en el activo y pasivo corriente.

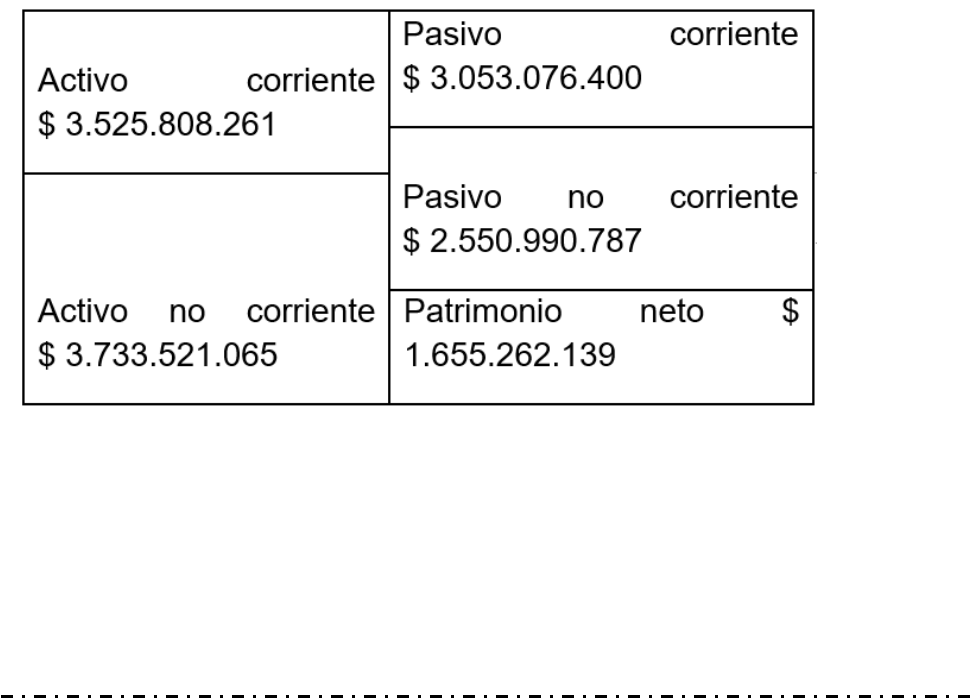

Tabla 1. Estructura patrimonial según sus plazos de Profertil

Fuente: elaboración propia

El activo corriente (de corto plazo) en la empresa analizada alcanza a cubrir todo el

pasivo corriente (de corto plazo).

ADO208 - Contabilidad Basica y Gestion - M3

Página 12 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L2 - Liquidez Página 3 de 9

Pregunta de repaso

En función del análisis de la situación financiera, en el balance 2017 de la empresa

Profertil S. A., indica cuál es la afirmación correcta:

La situación financiera de la empresa es delicada, ya que el pasivo

corriente es mayor que el pasivo no corriente y, por lo tanto, hay más

deudas que cubrir en el corto plazo.

La situación financiera de la empresa de corto plazo es adecuada, ya que

con el activo corriente se alcanza a cubrir el total de las deudas de corto

plazo.

La situación financiera de corto plazo es adecuada porque el activo

corriente es menor al activo no corriente.

Recuerda que para analizar la situación financiera a corto plazo

consideramos el activo corriente y pasivo corriente de la empresa.

Los índices de liquidez permiten comparar la estructura de inversión con la estructura de

financiamiento, de forma de analizar cuantitativamente la capacidad de pago con los

recursos del ente.

Vamos a analizar la liquidez con tres

ratios

distintas. A modo de resumen,

las

ratios

son

ratio

circulante,

ratio quick

y liquidez absoluta.

2. Liquidez corriente o

ratio

circulante

Si consideramos que la totalidad del activo corriente de la empresa se hará líquido en el

corto plazo, podemos afirmar que la empresa contará con $ 3.525.808.261 para afrontar

el pago de las obligaciones de corto plazo que ascienden a $3.053.076.400. ¿Es una

situación favorable? Sí. Si la empresa realizara todos sus activos (los convierte en

efectivo) estaría en condiciones de afrontar el total del pago de las deudas corrientes.

Una manera simple de visualizar en qué posición está cada empresa, es dividir el activo

corriente en el pasivo corriente. Así, en la empresa obtendríamos el valor de 1,15 al dividir

el total del activo corriente ($ 3.525.808.261) por el total del pasivo corriente ($

3.053.076.400). El resultado, entonces, refleja que, por cada peso de pasivo corriente o

deuda a corto plazo, la empresa cuenta con $ 1,15 de activo corriente.

Podemos deducir, entonces, que cuando el índice es menor a uno, la empresa no podrá

abonar la totalidad de sus deudas de corto plazo y, cuando es mayor a uno, sí podrá

hacerlo. Cuando existe deuda que no se puede cancelar, en términos contables, esta

deuda se denomina

deuda sin consolidar. Por el contrario, cuando existe un excedente de

activo corriente, este excedente en términos contables se denomina

margen de

cobertura.

El índice de liquidez, entonces, surge de dividir el total de activo corriente en el total de

pasivo corriente, como se muestra en la figura 1.

ADO208 - Contabilidad Basica y Gestion - M3

Página 13 de 38.

Página 4 de 9 ADO208 - Contabilidad Basica y Gestion - M3-L2 - Liquidez

Este es el índice más utilizado para evaluar la capacidad de pago de las obligaciones de

un ente, pero solo brinda un indicio, ya que considera que todo el activo corriente tiene el

mismo nivel de liquidez.

El índice de liquidez relaciona los activos corrientes con los pasivos corrientes de un ente,

y su resultado indica, a una fecha determinada, cuántos pesos de activo corriente existen,

por cada peso de pasivo corriente.

Figura 1. Índice de liquidez corriente o

ratio

circulante

Fuente: elaboración propia

El valor determinado del índice, ¿será bueno o malo? Esta pregunta no se puede

responder si solo se analiza esta

ratio

en forma individual. Para sacar buenas

conclusiones, debes complementarlos con otros índices o

ratios

. Ahora bien, si su valor

es muy alto o bajo, es posible sacar una primera conclusión respecto a si la empresa

cuenta con márgenes de fondos o si cuenta con problemas o dificultades de pago.

En términos generales, esta

ratio

presenta tres resultados posibles:

Liquidez corriente > 1: indica que el activo corriente es mayor que el pasivo

corriente (AC>PC), por lo tanto, existe un margen de cobertura para los

acreedores, que equivale al excedente de 1.

Liquidez corriente = 1: indica que el activo corriente es igual al pasivo corriente

(AC=PC). Esta situación puede generar problemas de pago para el ente, en caso

de que el activo corriente se encuentre compuesto en mayor medida por

componentes de menor liquidez; por ejemplo, créditos que requieren ser cobrados

para poder disponer de los fondos o bienes de cambio que deben venderse y

cobrarse para recién transformarse en efectivo que se pueda utilizar para cancelar

deudas.

Liquidez corriente < 1: indica que el activo corriente es menor que el pasivo

corriente (AC<PC), por lo tanto, el activo corriente no es suficiente para hacer

frente a las obligaciones del ente en el corto plazo, dando lugar a la existencia de

deuda sin consolidar, ya que no es posible cubrir todo lo adeudado a los

acreedores de corto plazo, con el activo corriente.

A continuación, haremos una relación con el capital corriente, también conocido como

capital circulante, capital de trabajo o fondo de maniobra, que es aquel capital necesario

para el normal funcionamiento del ciclo operativo.

El capital corriente se determina como la diferencia entre el activo corriente y el pasivo

corriente. A partir de esta diferencia (AC – PC), también se puede determinar si existe

fondo de maniobra o deuda sin consolidar, por lo que existe una relación directa entre el

índice de liquidez y el capital corriente. La fórmula de cálculo se expone en figura 2.

Figura 2. Fórmula del capital corriente

ADO208 - Contabilidad Basica y Gestion - M3

Página 14 de 38.

ADO208 - Contabilidad Basica y Gestion - M3-L2 - Liquidez Página 5 de 9

Fuente: elaboración propia

Si el capital corriente es mayor a 1, al excedente del activo corriente en relación con el

pasivo corriente se lo denomina margen de cobertura, ya que el activo corriente no solo

es suficiente para cancelar las deudas de corto plazo, sino que además queda un

remanente. Ahora bien, si el capital corriente es negativo, lo cual implica que el pasivo

corriente es mayor que el activo corriente, al excedente del pasivo corriente en relación

con el activo corriente se le denomina deuda sin consolidar, ya que el activo corriente no

es suficiente para cancelar las deudas de corto plazo.

Pasemos al análisis conjunto de la relación entre el índice de liquidez y el capital

corriente.

Si en valores absolutos el capital corriente es positivo (lo cual implica que AC > PC),

entonces, el índice de liquidez corriente será mayor a 1 (uno), por ser la relación entre AC

/ PC, existiendo, en tal caso, margen de cobertura. Si en valores absolutos, el capital

corriente es negativo (lo cual implica que AC < PC), entonces, el índice de liquidez

corriente será menor a 1 (uno), por ser la relación entre AC / PC, existiendo, en tal caso,

deuda sin consolidar.

De lo anterior se deduce que el capital corriente refleja la medida en la que el ente tiene

una mejor o una peor capacidad de pago a corto plazo. Se busca relacionar el plazo de

realización (transformarlo en dinero) del activo corriente con el de exigibilidad del pasivo

corriente.

Cuando un ente tiene deuda sin consolidar, el pasivo corriente es mayor al activo

corriente, por lo tanto, el índice de liquidez es menor a uno y ello podría ser un indicador

de problemas de pago. Pero no siempre lo es. Veamos un ejemplo: una empresa vende

mercaderías al contado o a través de créditos a muy corto plazo, y el periodo de tiempo

que transcurre desde que ingresa la mercadería hasta que se vende y se cobra es menor

al plazo otorgado por los proveedores; en este caso, la empresa podrá pagar sus

obligaciones normalmente por más que el índice de liquidez sea menor a 1 y, por esa

razón, tenga deuda sin consolidar. Con este ejemplo vemos que debemos analizar cada

caso en particular y entender el negocio en profundidad para poder realizar un

diagnóstico y conclusiones correctas.

Ahora veamos el caso opuesto: una empresa realiza ventas a plazos mayores de 90 días,

pero sus obligaciones de corto plazo tienen fechas de cancelación menores a 90 días.

Para este caso, si suponemos que al cierre de ejercicio determinamos un índice de

liquidez mayor a 1 y, por lo tanto, un capital corriente positivo, es decir, existe margen de

cobertura, puede suceder que tenga problemas de cancelación de deudas de corto plazo

en un futuro no muy lejano, por las condiciones establecidas de cobranzas y pagos. En

otras palabras, seguramente disminuirá el margen de cobertura hasta perder capacidad

de pago.

ADO208 - Contabilidad Basica y Gestion - M3

Página 15 de 38.

Este documento contiene más páginas...

Descargar Completo

PDF - ADO208 - Contabilidad Basica y Gestion - M3.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.