UNIVERSIDAD NACIONAL DE CÓRDOBA

FACULTAD DE CIENCIAS ECONÓMICAS

Análisis de estados

contables

Notas de cátedra

Capítulos 1 a 2

Dante D. Terreno

2022

1

Capítulo 1

1.1. Contabilidad financiera

1.1.1. Fundamentos

En las empresas, por lo general, existe una separación entre los aportantes de recursos

económicos (inversores y acreedores) y los que la administran. Son pocos los propietarios de

empresas que están comprometidos directamente en la administración, a excepción de las

empresas pymes, sino que generalmente están en manos de gerentes y empleados bajo la

dirección de un directorio. Además, las empresas, habitualmente, piden préstamos a

terceros para financiar las inversiones. Esta división, entre accionistas, acreedores y

administradores, genera un conflicto entre la gestión de la empresa y los que aportan

recursos por lo cual exigen la publicación de información sobre la marcha de la empresa

(estados financieros, memoria, etc.) a los fines de disminuir la asimetría de la información y

rendición de cuentas. Este es el fundamento de la contabilidad financiera.

1.1.2. Enfoque de control y toma de decisiones

La información contable cumple en la economía de mercado con dos papeles principales. Por

un lado, ser un instrumento para la valoración, es decir contribuir en la toma de decisiones

de inversión. Los inversores (accionistas o acreedores) deben tomar una decisión ex ante

sobre comprar, vender o mantener, decisión que se basa en la rentabilidad potencial de las

inversiones alternativas. Por otro lado, la información contable debe servir de mecanismo de

control, es decir de rendición de cuentas (stewardship o accountability). El control es una

tarea ex post, y trata de examinar si las inversiones realizadas han sido debidamente

custodiadas por los directivos (es decir los agentes) a quienes los principales (es decir los

accionistas) han encomendado sus recursos. En consecuencia, el análisis de estados

contables o financieros

1

debe tener como objetivos en la toma de decisiones de inversión y

el control.

La teoría contable reconoce dos enfoques respecto a los objetivos de los estados financieros:

1

corresponde al nombre de la asignatura, aunque, la

es más adecuada a un contexto globalizado.

2

a) Enfoque de la información para la toma de decisiones

En este enfoque, la información acerca de la situación financiera y la actividad pasada se usa

como base para predecir la situación financiera y la actividad futura, así como otros asuntos

en los que los usuarios están directamente interesados, tales como pago de dividendos y

salarios, evolución de las cotizaciones o capacidad de la entidad para satisfacer las deudas al

vencimiento. La información no necesita, para tener valor predictivo, estar explícitamente

en forma de datos prospectivos. Sin embargo, la capacidad de hacer predicciones a partir de

los estados financieros puede acrecentarse por la manera como es presentada la

información sobre las transacciones y otros sucesos pasados. Por ejemplo, el valor predictivo

del estado de resultados se refuerza si se presentan separadamente los gastos o ingresos no

usuales, anormales e infrecuentes (IASB, 2010). Entre las principales características de este

enfoque se destaca como objetivo de los estados financieros: a) pproporcionar formación

útil para la toma de decisiones económicas de inversión, decisiones de comprar vender o

mantener instrumentos de capital o deuda, proporcionar o liquidar préstamos y otras

formas de crédito.

b) Enfoque de control

La teoría de la agencia considera a la empresa como un nexo d

distintos factores de la producción, tales como entre los accionistas y los directivos o entre

los acreedores y accionistas. El cumplimiento de dichos contratos, por lo general se

controlan en base a datos aportados por la información contable. La regulación contable

resulta necesaria pues fija las pautas o reglas que aplicará el directivo para la preparación de

la información contable y la determinación del resultado de la empresa, pues a través de ella

se evaluará su desempeño y se fijará su retribución. Entre las principales características se

destaca: a) Evaluar el uso eficiente y rentable que han hecho los administradores de la

empresa de los recursos proporcionados; b) permite responsabilizar a los administradores

de sus acciones; c) lo que interesa es la información sobre el desempeño pasado, histórica.

Por ejemplo: les permite a los accionistas votar si deben retener a los directores o

reemplazarlos y, también, como remunerarlos.

El Marco Conceptual del IASB adopta como enfoque principal el de información para la toma

3

de decisiones de los inversores, pero no descarta la función de control de los estados

financieros. La norma señala que para la toma de decisiones los inversores y acreedores

necesitan información que les ayude a evaluar las perspectivas de entradas netas de

efectivo. Adicionalmente, para evaluar las perspectivas de entrada netas de efectivo los

inversores y acreedores necesitan información sobre los recursos de la entidad, los derechos

de los acreedores y la medida en que la gerencia y el órgano de gobierno han cumplido

eficiente y eficazmente con sus responsabilidades relacionadas con el uso de los recursos de

la entidad.

El enfoque para la toma de decisiones es más pertinente para empresa del mercado de

capitales, en cambio, el de rendición de cuentas es más útil para las empresas privadas (que

no cotizan) o pymes. En la Argentina, donde el mercado de capitales está poco desarrollado,

la principal función de los estados financieros es proveer información a los acreedores. En el

caso de las empresas pymes cuando son administradas por sus propietarios, la emisión de

estados contables sirve, casi exclusivamente, para el cumplimiento de requisitos legales.

1.1.3. Regulación contable

Las normas contables son una parte esencial de la contabilidad financiera. Estas son reglas

que deben seguir las empresas en la aplicación de las políticas contables cuando brindan

información a terceros interesados. La normativa contable tiene como fin proteger el interés

de los terceros, tratan de salvaguardar a los accionistas y acreedores de las acciones

impropias de los directivos, poniendo límites a la utilización de criterios contables en forma

discrecional y exigiendo la auditoría de los estados contables. En cualquier sistema

económico la pérdida de confianza en los estados financieros, como ha ocurrido con algunos

fraudes corporativos, tal como el caso de ENRON, genera reticencia en los inversores a

colocar su dinero en las empresas y esto afecta el funcionamiento de la economía.

El proceso de elaboración de las reglas contables es un proceso político en que los distintos

miembros ejercen presión política para sus posiciones. El organismo emisor de normas debe

ser neutral entre los grupos competidores y enfocarse en proporcionar información a los

usuarios. Como todo proceso político, la regulación contable está inmersa en un

determinado ambiente legal, económico, cultural y social, por lo cual el resultado de la

4

normalización puede ser más o menos eficaz en vista a los objetivos de la información

contable.

En la Argentina el organismo emisión de normas contables es la Federación Argentina de

Consejos Profesionales de Ciencias Económicas (FACPCE) y estas deben ser aprobadas por

los consejos profesionales provinciales. En la actualidad, la FACPCE por la RT 26 ha adoptado

las NIIF (Normas Internacionales de Información Financiera), siendo obligatorias para las

empresas en el régimen de oferta pública ya sea por su capital o por sus obligaciones

negociables, o que hayan solicitado autorización para estar incluidas en el citado régimen. El

resto de las empresas deben utilizar las normas propias emitidas por la FACPCE, a las que

denominamos como NPCs (Normas Contables Profesionales)

2

, aunque, se pueden aplicar las

NIIF de manera optativas.

1.1.4. Investigación contable

Los mayores progresos de la teoría contable han ocurrido a partir de 1930, motivados por los

estudios del Instituto Norteamericano de Contadores Públicos y la Asociación

Norteamericana de Contabilidad. El principal objetivo de los estados financieros era proteger

a los inversores por medio de una estructura reguladora basada en el costo histórico sobre la

base del concepto de la empresa en marcha. En esta etapa, la teoría e investigación

contable, en base a un razonamiento a priori definía cuáles eran

prácticas contables para medir la ganancia económica.

A partir de los años sesenta, desde el paradigma de la información para la toma de

decisiones en la contabilidad financiera y, a partir de los años noventa, el enfoque del

análisis fundamental, se inicia una importante corriente de investigación empírica en

contabilidad y finanzas vinculada principalmente al mercado de capitales. La investigación se

desarrolló fuertemente en Estados Unidos y en los últimos años ha tomado más interés en

economías emergentes. En general, la investigación tiene por objetivo determinar qué ratios

o factores pronostican mejor la rentabilidad o rendimiento futuros de las acciones. Por

ejemplo, los estudios de Lev y Thiagarajan (1993) y Arbanell y Bushee (1997) utilizan un conjunto de

2

En las siguientes páginas se podrán consultar las NCPs y la NIIF adoptadas, respectivamente:

http://www.facpce.org.ar:8080/NORMASWEB/index_argentina.php?c=1&sc=1

http://www.facpce.org.ar:8080/miniportal/doc_nic_2012.php?menu=1

5

ratios contables utilizados comúnmente por los analistas financieros para pronosticar la rentabilidad

futura de la empresa y el rendimiento de las acciones. La predicción del estado de crisis financiera o

insolvencia empresarial por medio de ratios contables, tanto en países desarrollados como

emergentes, ha sido otro de los temas de interés en la investigación. Entre las principales

publicaciones académicas se encuentran: The Accounting Review, Journal of Accounting

Research, The Accounting Review, Contemporary Accounting Research y; en español, Spanish

Accounting Review de España y Contaduría y Administración de México.

1.2. Análisis de estados contables

1.2.1. Concepto

La tarea del análisis contable se puede sintetizar en el siguiente ejemplo: una empresa que

compró una maquinaria hace cinco años a un costo de $10.000. La empresa reconoció una

depreciación en este período del equipo productivo que asciende a $8.000 a la fecha, y

ahora vende el activo por $3.500 dinero en efectivo, lo cual resulta en una ganancia de $

1.500. Suponiendo, que sea la única transacción de la empresa en el período contable actual,

el estado de resultados informaría dicha ganancia. Lo cual, en una primera apreciación

aparece como un buen desempeño de la empresa, ya que indica la probabilidad de pago de

dividendos futuros. Sin embargo, ¿es esta apreciación correcta? En realidad, el analista

debería plantearse ¿la cuestión central de la venta de un activo fue reemplazarlo? La

empresa no está en el negocio de ventas de bienes de uso, está en el negocio de venta de

productos o proporcionando servicios. Así que, la realidad de la transacción es que a menos

que la gerencia reemplace este activo con uno que sea más eficiente o rentable, esta

transacción no puede haber sido positiva para la empresa.

Como resultado de los conceptos analizados y el objetivo de los estados financieros, se

puede definir qué el objetivo del análisis de estados contables es determinar la situación

financiera y económica de la empresa, y establecer las causas de su evolución con el fin de

efectuar un pronóstico de su situación futura u otras evaluaciones. De dicho concepto, es

importante resaltar la necesidad de identificar las causas o factores que afectan la evolución

de la empresa, como un medio para efectuar el pronóstico de la evolución y situación futura.

6

1.2.2. Destinatarios

La diferencia entre los distintos destinatarios del análisis de estados contables es en cuanto

al objetivo del análisis. Si bien, los procedimientos pueden considerarse similares, difieren en

cuanto a los aspectos que resultan relevantes en cada caso. Los principales usuarios son:

• Accionistas: esto son los titulares de las empresas y, por lo general son los que proveen la

mayor cantidad de recursos. Tienen el poder de decisión en la empresa y reciben como

recompensa la ganancia final, después de retribuir al resto de los factores. Los accionistas

están interesados en el valor de la empresa (o de sus acciones) que depende de los

resultados y dividendos futuros, por lo tanto, necesitan información de la rentabilidad,

riesgo de la empresa y del desempeño de los administradores. El análisis del valor de

acciones utilizando la información financiera es conocido como Análisis Fundamental.

• Acreedores: prestan fondos a la empresa con la promesa de pago de intereses y la

devolución de los fondos prestados. Los acreedores reciben una renta fija, no sujeto a los

resultados de la actividad de la empresa y no tienen injerencia en la administración de

esta. Los acreedores están interesados en la posibilidad de cobrar sus acreencias en

tiempo y el mayor problema que enfrentan es de la insolvencia de la empresa, por lo

tanto, necesitan información de la liquidez y solvencia de la empresa. Los acreedores de

corto plazo, por ejemplo, los proveedores necesitan, esencialmente, información de la

liquidez. Los acreedores financieros que otorgan préstamos de mayor plazo están más

preocupados por la solvencia y rentabilidad. Las agencias calificadoras de riesgo (Fitch

Rating y S&P Global Ratings) encargadas de emitir una opinión sobre el riesgo de la deuda

tienen como método principal el análisis de los estados financieros.

• Inversores institucionales: los inversores en acciones o deuda lo pueden hacer de forma

particular, o a través de los fondos de inversión. En esta última modalidad, aparecen los

inversores institucionales. También, existen otros como los fondos de pensión y

compañías de seguros. Las instituciones de inversión colectiva adquieren proporciones

crecientes de valores y, consecuentemente, de los derechos de propiedad de las empresas. Estas

controlan la gestión de empresas y operan en los mercados financieros comprando y vendiendo

7

de acciones con un poder bastante importante. Los fondos más importantes del mundo: Fidelity

Investments, The Vanguard Group y BlackRock.

• Administradores: estos disponen de mayor cantidad de información que la publicada en

los estados financieros. Por ejemplo, ante un aumento de las ventas los gerentes la

información con anterioridad y con mayor detalle. Esto no significa que no utilicen las

ratios contables para el análisis de la información de gestión.

• Otros: el análisis de estados financieros puede ser aplicado a fusiones y adquisiciones; en

caso de concurso preventivo es aplicada por el síndico a efectos de determinar las causas

de la insolvencia. Los organismos reguladores utilizan el análisis de estados financieros

para evaluar el cumplimiento de determinados requisitos legales, etc.

1.2.3. Etapas del análisis de estados contables

El proceso de análisis no solamente comprende el análisis de la información contable, sino

también, el análisis del ambiente económico de sector de negocios y las estrategias de la

propia empresa. El siguiente gráfico muestra los tres bloques del proceso de análisis de

estados financieros.

Gráfico: Bloques del proceso de análisis de estados financieros

La metodología de análisis de estados contables se la puede subdividir en las siguientes

etapas:

I-Análisis del negocio

8

1. Identificar las características económicas y la dinámica competitiva de la industria

3

Las características económicas y la dinámica competitiva de la industria determinan en gran

medida las estrategias de la empresa, es un indicador de la rentabilidad potencial de la

empresa y establecen las principales relaciones en los componentes de los estados

financieros de la empresa.

2. Identificar las estrategias y posición competitiva de la empresa

La empresa establece su estrategia de negocio para diferenciarse de los competidores. El

análisis de las estrategias es la evaluación, tanto, de las decisiones de negocios de una

empresa como el éxito en establecer las ventajas competitivas. Esto incluye evaluar las

probables respuestas estratégicas en su ambiente de negocios y el impacto de esas

respuestas en su éxito y crecimiento futuro.

II-Análisis de financiero

3. Evaluar la calidad la información contable y, si es necesario, ajustarla de manera

adecuada

Los estados contables deben ser una representación adecuada de la realidad económica de

la empresa, por lo cual deben ajustarse a determinadas características de razonabilidad y

comparabilidad. El analista debe evaluar el grado de cumplimiento de dichas condiciones y

de ser necesario efectuar los ajustes para alcanzar las características que aseguren la calidad

de la información.

4. Análisis de los estados financieros

En esta etapa se aplica el conjunto de técnicas y procedimientos a los datos contables,

denominados instrumental de análisis, a los fines de obtener información relevante y útiles a

los fines de diagnóstico de la situación económica y financiera. Esta etapa se divide en tres

sectores:

▪ Situación financiera a corto plazo: Situación financiera a corto plazo: este sector se

ocupa de estudio de la viabilidad de la empresa en el corto plazo. Conocido, también,

3

Por industria se entiende el conjunto de empresas que produce bienes similares o idénticos.

9

como el estudio de la liquidez, debido a que la liquidez se define como la flexibilidad para

cambiar activos por otros más líquidos, en un contexto en el que esta asegure el pago de

las obligaciones de la empresa.

▪ Situación financiera a largo plazo: este sector se ocupa de estudiar la viabilidad de la

empresa en el largo plazo, o sea la posibilidad de entrar en bancarrota. También,

conocido como solvencia, se dice que una empresa o persona es solvente cuando cuenta

con los recursos para atender sus obligaciones en término.

▪ Situación económica: se analizan los resultados de la empresa con el objeto de determinar su

capacidad de generar resultados. También, es conocido por el sector de rentabilidad porque se

enfoca en el estudio de los ratios de rentabilidad de la empresa.

La división en tres sectores resulta una cuestión metodológica para efectuar el análisis de

forma más clara y efectiva, lo que importa es la empresa en conjunto.

II-Interpretación

5. Diagnóstico de la situación económica y financiera

En base a los resultados de la etapa de análisis, se obtienen las conclusiones por cada uno de

los sectores mencionados y, en un cuarto sector, se integran las conclusiones. El principal

objetivo en esta etapa es analizar la evolución de la empresa y establecer las causas de dicha

evolución, como así, determinar la situación de la empresa. Esta etapa se divide en evolución

y situación.

6. Pronóstico de la situación futura de la empresa

En esta etapa, en base a las causas de la evolución, la situación, la estrategia de la empresa y

el contexto futuro, se elabora el pronóstico de la evolución y situación futura de la empresa

y, en caso de un análisis para gerentes o directivos, se puede sugerir un conjunto de medidas

correctivas. A los fines de elaborar el pronóstico existen dos posibilidades: a) efectuar una

proyección de las principales causas y tendencias observadas en el pasado, para establecer

el escenario futuro; b) con las mismas proyecciones elaborar estados contables proyectados.

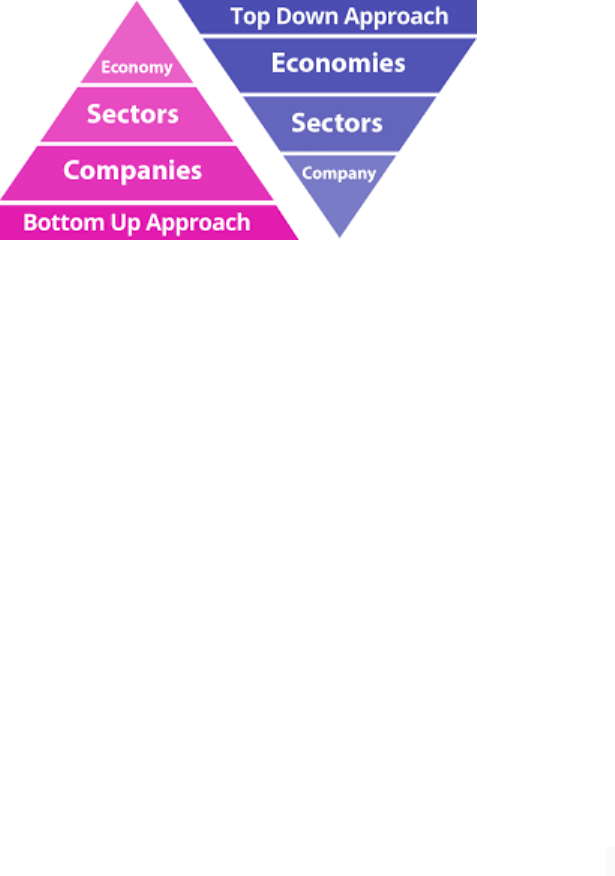

1.2.4. Enfoques: top-down y bottom-down

10

Los enfoques top-down y bottom-down son estrategias para la toma de decisiones. El análisis

de los estados financieros puede llevarse adelante con el enfoque top-down (de arriba hacia

abajo), partiendo del análisis de la industria e ir descendiendo hasta el análisis especifico de

la empresa. En cambio, el enfoque bottom-up (de abajo hacia arriba) se parte del análisis de

los aspectos específico de la empresa y, después, se expande al análisis a la industria y

economía. El gráfico siguiente brinda un esquema de ambos métodos. El primer enfoque es

el utilizado para el desarrollo de la asignatura.

Gráfico: Métodos top-down y bottom-up

Estas estrategias son importantes cuando se quiere seleccionar inversiones. El enfoque top-

down es conveniente para seleccionar inversiones de algún sector de la industria en

particular o región, por ejemplo, las empresas tecnologías de Estados Unidos. El bottom-

down, es cuando se está interesado en empresas con determinadas características, por

ejemplo, detectar empresas que tienen un valor de mercado deprimido en relación con el

patrimonio y, después, evaluar las perspectivas de esta.

1.3. Fuentes de información del analista

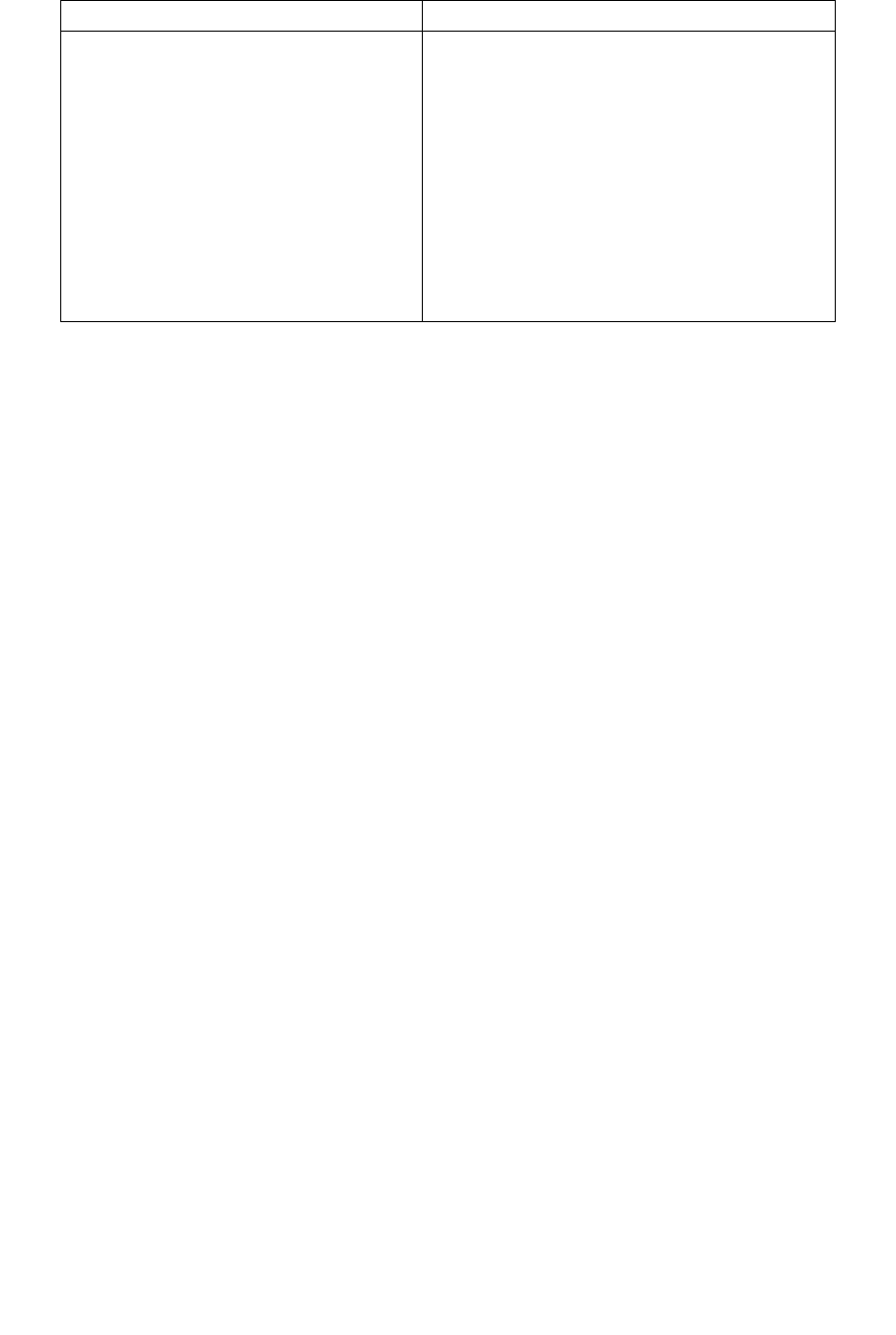

1.3.1. Información financiera y no financiera

La información financiera es la publicada en los estados financieros y que es producto de la

contabilidad y comprende el estado de situación patrimonial, estado de resultados, estado de

evolución del patrimonio neto, estado de flujo de efectivo y las notas. En contraste, la información no

financiera es aquella fuera de los estados financieros (Amir, Lev y Sougiannis 2003). La Tabla

siguiente ejemplifica las principales fuentes de información.

11

Tabla: Fuente de información del analista

Información financiera

Información no financiera

Estados financieros y el informe del

Memoria del Directorio

auditor

Reseña informativa

Informes sobre el gobierno corporativo

Informes de sostenibilidad (Balance Social)

Informes de las agencias calificadoras

Informes del capital intelectual

Otros informes voluntarios de la empresa

Publicaciones especializadas

Informes económicos y sectoriales

Otros informes

La principal fuente de información del analista son los estados financieros, pero, también

resulta un complemento fundamental la información no financiera. La presentación de los

estados financieros es exigida por la ley de Sociedades Comerciales y por diversos

organismos de control y reglada en lo especifico por las normas contables profesionales

emitidas por la FACPCE. Los estados financieros deben estar acompañado por el informe del

auditor que garanticen su razonabilidad. La ley de Sociedades Comerciales establece la

obligación de elaborar, anualmente, la Memoria del Directorio. Además, la Comisión

Nacional de Valores exige a las empresas la presentación de una reseña informativa,

trimestral y anual, y un informe sobre el cumplimiento del código de gobierno corporativo.

Ese informe trata de mostrar en qué medida la empresa se ajusta a las buenas prácticas del

gobierno corporativo.

Para otros autores, la información no financiera es utilizada para describir

formas o tipos de informes de desempeñó financiero que difieren de los informes

tradicionales, por ejemplo, los informes de sustentabilidad e integrales (Erkens, Paugam y

Stolowy 2015). La información no financiera no se encuentra regulada o en todo caso la

normativa es bastante flexible.

Entre los informes no tradicionales, The Global Reporting Iniciative (GRI) ha elaborado una

guía sobre los informes de sustentabilidad. El informe de sustentabilidad es un informe

publicado por una empresa u organización sobre los impactos económicos, ambientales y

sociales causados por sus actividades cotidianas. En nuestro país fue emitida la resolución

técnica (RT) 36. El Consejo Internacional de Reporting Integrado (IIRC) propicia la

12

elaboración de un informe integrado que comprenda tanto la información financiera como

no financiera. El marco conceptual

4

de IR indica que: es un informe integrado es una

comunicación concisa acerca de cómo la estrategia de una organización, su gobierno

corporativo, desempeño y perspectivas, en el contexto de su entorno externo, la conducen a

crear valor en el corto, medio y largo plazo.

El capital intelectual es la combinación de activos inmateriales o intangibles, incluyéndose el

conocimiento del personal, la capacidad para aprender y adaptarse, las relaciones con los

clientes y los proveedores, las marcas, los nombres de los productos, los procesos internos y

la capacidad de I+D, etc., de una empresa. Como dicha información no es reflejada,

directamente, por los estados financieros y generan o generarán valor futuro, son emitidos

los informes sobre capital intelectual.

De acuerdo con Govindan et al. (2020), la presentación de informes no financieros como los

informes de sustentabilidad e Informes Integrados ha aumentado a diferente ritmo a nivel

mundial como así, también, las normativas sobre los órganos de presentación. Se cuestiona

y critica su utilidad en la toma de decisiones, las consecuencias de su presentación y la

manera que afectan al desempeño de la organización.

1.3.2. Información cuantitativa y cualitativa

La información cuantitativa es la de tipo numérica, mientras que, la información cualitativa

es de tipo textual. Habitualmente, se menciona a la información financiera como de tipo

cuantitativa y la no financiera como cualitativa, aunque, esta última puede contener

información cuantitativa. El analista debe utilizar la información cuantitativa y cualitativa. En

la crisis del año 2008 de las hipotecas subprime las agencias calificadoras de riesgo fallaron

por considerar, solamente, la información cuantitativa y dejar de lado el análisis del

contexto.

El análisis de datos cualitativos es un proceso mediante el cual se extraen conclusiones de

datos no estructurados y heterogéneos que no son expresados de forma numérica o

cuantificable. Por eso es necesario identificar el contexto en que se emite.

Una entidad

financiera puede producir registros contables que muestren que un acreedor pago sus

4

13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK-SPANISH-1.pdf (integratedreporting.org)

13

facturas en tiempo (información cuantitativa), pero no puede documentar, completamente,

para un tercero que un acreedor es honesto, ya que esto se basa en observaciones

multidimensional y en la evaluación personal (Libert y Petersen, 2019). La información

cualitativa se puede transformar en cuantitativa codificándola en categorías, por ejemplo,

asignar una calificación ordinal a la conducta de cada acreedor, aunque, esto implica una

pérdida de información.

Las evidencias encuentran que el analista utiliza de manera conjunta la información

cualitativa y cuantitativa de manera conjunta, y época de alta incertidumbre

macroeconómica depende más de la información cualitativa.

García (2013) señala que la

información cualitativa, capturada en las columnas de New York Times, se convierte

particularmente útil en época de recesión. Pero en definitiva, depende de la credibilidad que

el analista perciba de la calidad de la información.

1.3.3. Estados financieros

1.3.3.1. Objetivos de los estados financieros

Para introducirse al tema de los estados financieros, lo primero es recurrir al marco

conceptual, donde están expuestos los lineamientos generales de las normas contables. El

marco conceptual de la NIIF señala respecto el objetivo de los estados financieros:

OB1. El objetivo de la información financiera con propósito general es proporcionar

información financiera sobre la entidad que informa que sea útil a los inversores,

prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro

de recursos a la entidad. Esas decisiones conllevan comprar, vender o mantener patrimonio e

instrumentos de deuda, y proporcionar o liquidar préstamos y otras formas de crédito.

La referencia a información financieros indica que la información es para uso de terceros

cubrir necesidades de los usuarios que no estén en condiciones de exigir informes a la

medida de sus necesidades específicas de información. Por ejemplo, un accionista de YPF no

tiene posibilidades de solicitar una información específica, pero sí, por ejemplo, la AFIP o una

entidad.

14

El usuario tipo de los estados contables son los inversores y acreedores, incluyendo tanto a

los actuales como a los potenciales. Esto significa que las normas contables son elaboradas

considerando que el decisor es un inversor o un acreedor, esto no implica que no pueda ser

utilizada por otros usuarios.

1.3.3.2. Contenido informativo de los estados financieros

De acuerdo con la RT8 los estados contables (estados financieros) informan a través de los

estados básicos e información complementaria. Los estados básicos son:

1. estado de situación patrimonial;

2. estado de resultados del ejercicio;

3. el estado de evolución del patrimonio neto;

4. el estado de flujo de efectivo

Los mismos deben exponerse de manera comparativa con el año anterior y en caso de la

existencia de ajustes de ejercicios anteriores estos deben corregirse, al solo efecto

comparativo.

La información complementaria comprende la información que debe exponerse y no está

incluida en el cuerpo de los estados básicos, se expone en el encabezamiento de los estados,

en notas o en cuadros anexos (RT 8).

En las NIIF, la NIC 1 define un juego completo de estados financieros comprende:

a) un estado de situación financiera al final del período;

b) un estado del resultado integral del período;

c) un estado de cambios en el patrimonio del período;

d) un estado de flujos de efectivo del período;

e) notas, que incluyan un resumen de las políticas contables más significativas y otra información

explicativa; y

f) un estado de situación financiera al principio del primer período comparativo, cuando una

entidad aplique una política contable retroactivamente o realice una reexpresión retroactiva de

partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

Este documento contiene más páginas...

Descargar Completo

Notas de cátedra 2022 -Capitulos 1 y 2.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.