MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 1 de 7

MATEMÁTICA FINANCIERA

CONTADOR PÚBLICO

OPERACIONES SIMPLES

UNIDAD 2: DESCUENTOS

CONTENIDOS:

2.1. Descuento de interés. Concepto. Modalidades del descuento. Métodos de

cálculo.

2.1.1. Descuento comercial: Fórmula y evaluación técnica del método.

2.1.2. Descuento racional a Interés Simple: Fórmula y evaluación técnica del método.

2.1.3. Descuento compuesto: discreto y continuo: Conceptos y fórmulas.

2.1.4. Descuento con tasa de descuento: tasa de descuento. Concepto y fórmulas.

2.1.5. Comparación analítica entre distintos tipos de descuentos.

DESCUENTOS EN GENERAL

Son operaciones de descuento aquellas en las que conocido un valor que vence en el futuro,

tratamos de calcular su capital, de acuerdo a una ley financiera, en un momento anterior. Al

valor que vence en el futuro se lo denomina valor nominal (N), y al capital valor actual o

presente (V).

Las operaciones de descuento son operaciones inversas a las de interés, por cuanto el valor

conocido es el valor futuro, mientras que en las de interés lo es el capital.

Llamaremos Descuento (D) a la reducción que se practica sobre un valor futuro por su pago

antes del vencimiento. Es la diferencia entre el valor nominal y el valor actual:

D = N – V

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 2 de 7

El importe del descuento depende del método de cálculo que se utilice: a) descuento comercial,

b) descuento racional a interés simple, c) descuento compuesto, d) descuento continuo y e)

descuento con tasa de descuento. Para distinguirlos utilizaremos subíndices.

DESCUENTO COMERCIAL

El descuento comercial utiliza una tasa de descuento que definiremos primero:

Llamaremos d, TASA DE DESCUENTO, a la tasa de interés que se aplica sobre el valor

nominal y la definiremos como el descuento practicado a una unidad de valor nominal en

una unidad de tiempo. A la tasa de descuento también se la denomina tasa de interés

adelantada.

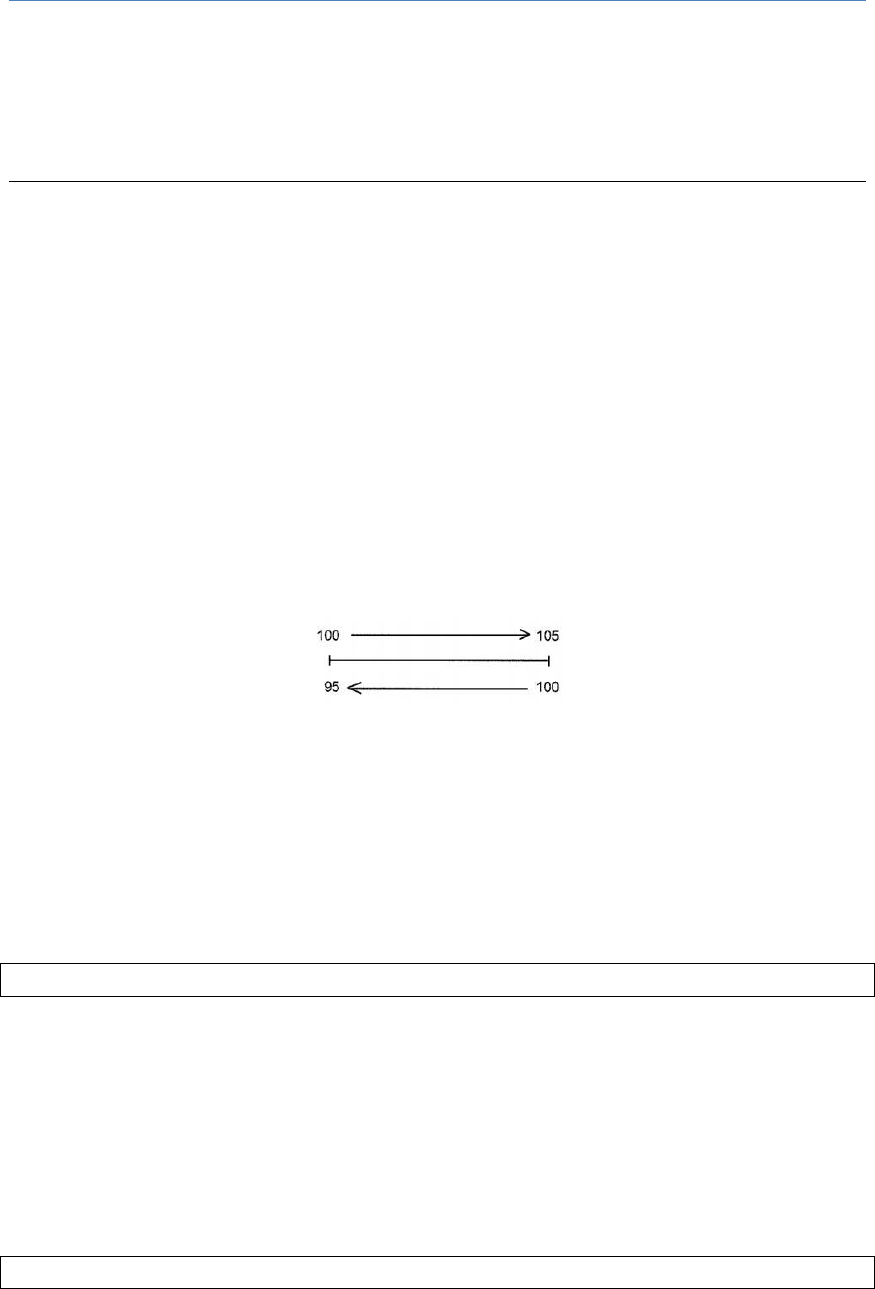

Mientras la tasa de interés se aplica sobre el valor inicial de un período computado en el orden

cronológico para hallar el valor final, la de descuento es aplicada al valor final para hallar el

valor inicial, computando el tiempo en orden cronológico inverso. Gráficamente: en la parte

superior aplicamos 5% de interés en un período a un valor inicial de $100, y en la inferior el 5%

de descuento a un valor final también de $100, en ambos casos para un período.

Es evidente que no resulta lo mismo transformar un valor inicial de $100 en $105, que uno de

$95 en $100, para el mismo tiempo.

El descuento comercial o bancario (D

1

) es aquel en el que el descuento se calcula sobre el

valor nominal. Es el interés simple del valor nominal, como si este fuera el capital.

Aplicando la fórmula de interés simple al valor nominal se obtiene:

Como se observa, se calcula el interés sobre un valor futuro en lugar de hacerlo sobre un valor

actual, de ahí que se considere a la tasa que se utiliza en el descuento comercial como tasa

adelantada, a diferencia de las vencidas, que son las que se aplican sobre un valor actual.

El valor actual será:

Fórmulas derivadas:

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 3 de 7

La condición de aplicabilidad de las fórmulas de descuento comercial es que la tasa y el plazo

deben estar expresados en la misma unidad de tiempo.

CRÍTICA AL DESCUENTO COMERCIAL

En la fórmula de valor actual puede observarse que cuando el producto de d por n da 1, el valor

actual se hace nulo, y si dicho producto fuera mayor que uno, el valor actual sería negativo.

Estas situaciones surgen como consecuencia de calcular el descuento sobre un valor futuro (el

nominal), en lugar de hacerlo sobre el valor actual, de ahí que este método sólo sea aplicable a

operaciones de corto plazo o cuando existen tasas pequeñas.

En un ejemplo: un documento de crédito a 10 años de plazo, descontado al 10% anual,

carecería de valor presente o actual:

DESCUENTO RACIONAL A INTERÉS SIMPLE

Se define al descuento racional a interés simple (D

2

) como el interés simple del valor actual

(V

2

). A diferencia del descuento comercial que trabaja con tasas adelantadas, en el descuento

racional se utilizan tasas vencidas, pues se aplican sobre el valor actual y no sobre el valor

nominal.

Por definición será:

Como el valor actual es desconocido, pues los datos con que habitualmente contamos son los

de valor nominal, tasa y plazo, lo despejamos de:

Como se observa, las fórmulas que se utilizan en el descuento racional a interés simple

coinciden con las de interés simple, en las que reemplazamos el capital por el valor actual, el

monto por el valor nominal y el interés por el descuento.

Además podemos deducir una fórmula directa para obtener el descuento a partir del valor

nominal:

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 4 de 7

DESCUENTO COMPUESTO

El descuento a interés compuesto (D

3

) de una obligación es el interés compuesto calculado

sobre el valor actual de la misma.

Las fórmulas que se aplican en el descuento compuesto son las mismas que se aplican en el

interés compuesto, reemplazando capital por valor actual (V

3

) y monto por valor nominal.

La condición de aplicabilidad es la misma que para el interés compuesto: la tasa y el plazo

deben estar expresados en la unidad de tiempo de la capitalización.

Si queremos hallar directamente el descuento:

DESCUENTO CONTINUO

Si al descuento compuesto le aplicamos capitalización continua, nos encontramos frente al

descuento continuo (D

4

), cuyas fórmulas coinciden con las de monto máximo, reemplazando al

capital por valor actual (V

4

) y al monto máximo por valor nominal.

El descuento será:

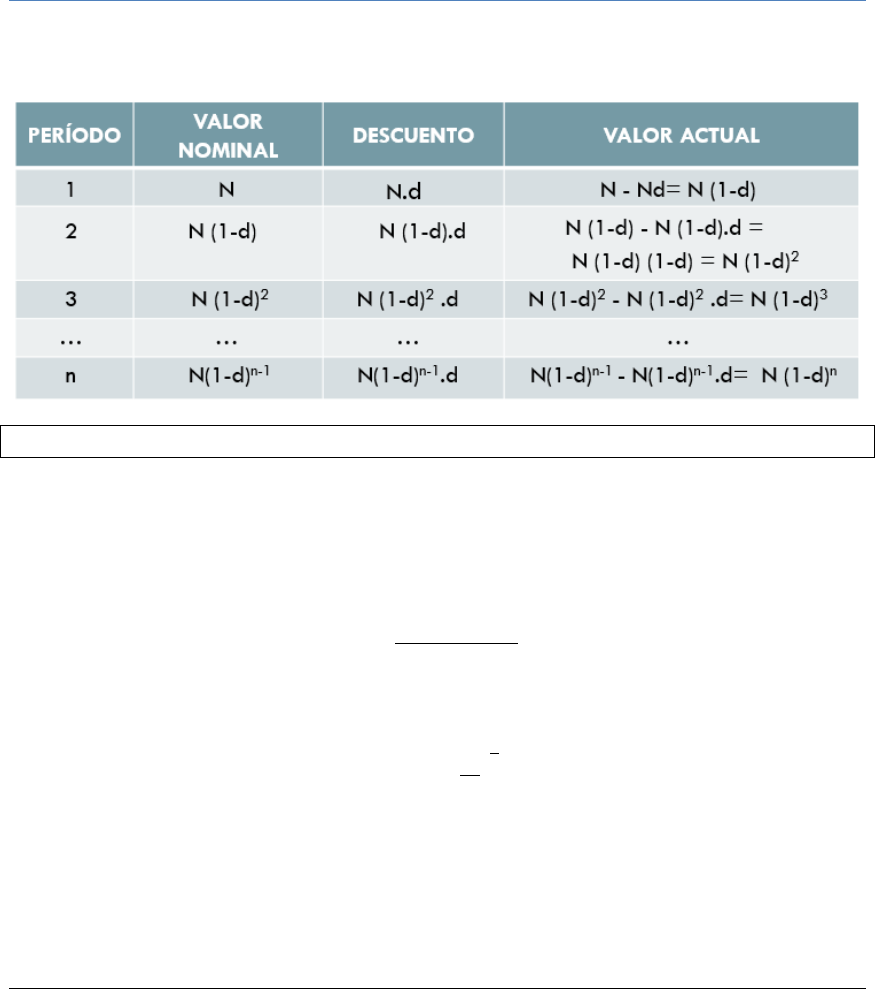

DESCUENTO CON TASA DE DESCUENTO

El descuento con tasa de descuento consiste en aplicar un descuento periódico, a una

determinada tasa de descuento, durante una cantidad de períodos sobre el valor descontado

del período anterior. Se trata de un método de descuento compuesto con tasa adelantada.

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 5 de 7

La fórmula del valor actual (V

5

) surge del siguiente desarrollo:

Fórmulas derivadas:

COMPARACIÓN ANALÍTICA ENTRE DISTINTOS TIPOS DE DESCUENTOS

Para comparar los distintos métodos de descuento debe analizarse la influencia que ejercen

esos métodos por sí mismos en los resultados, para idénticos valores nominales, tiempo y tasa.

COMPARACIÓN ENTRE LOS DESCUENTOS COMERCIAL Y RACIONAL:

Partiendo de las respectivas fórmulas de descuento:

Y haciendo d = i resulta

Para n = 0:

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 6 de 7

Para n > 0:

por ser

Si restamos miembro a miembro:

Entonces:

La diferencia entre el descuento comercial y el racional es igual al interés simple del descuento

racional.

Se puede hallar el valor nominal conociendo los descuentos comercial y racional. Si partimos

de la fórmula anterior:

COMPARACIÓN ENTRE LOS DESCUENTOS COMERCIAL Y COMPUESTO:

Para realizar la comparación se dividen miembro a miembro ambas expresiones. (Ver

demostración analítica en bibliografía, Gianneschi pág. 90).

Desarrollando se llega a la conclusión:

. El descuento comercial es mayor que el

compuesto para cualquier valor de n positivo. Cuando n = 0, ambos descuentos se

hacen nulos.

La demostración es válida para concluir que el descuento comercial también es mayor que el

descuento continuo.

COMPARACIÓN ENTRE LOS DESCUENTOS RACIONAL Y COMPUESTO:

En esta comparación se aplican las conclusiones a que hemos arribado al comparar el interés

simple con el interés compuesto:

Para n = 0:

Para n = 1:

Para 0 < n < 1:

Para n > 1:

COMPARACIÓN ENTRE LOS DESCUENTOS COMERCIAL Y CON TASA DE DESCUENTO:

Si comparamos ambos descuentos:

MATEMÁTICA FINANCIERA

Contador Público – Licenciatura En Administración

Esp. Prof. SCHUNK, Eliana Página 7 de 7

Resulta:

Para n = 0:

Para n = 1:

Para n > 1, desarrollamos las fórmulas de ambos descuentos: (Ver demostración analítica en

bibliografía). Obtenemos:

Para 0 < n < 1:

Para n > 1:

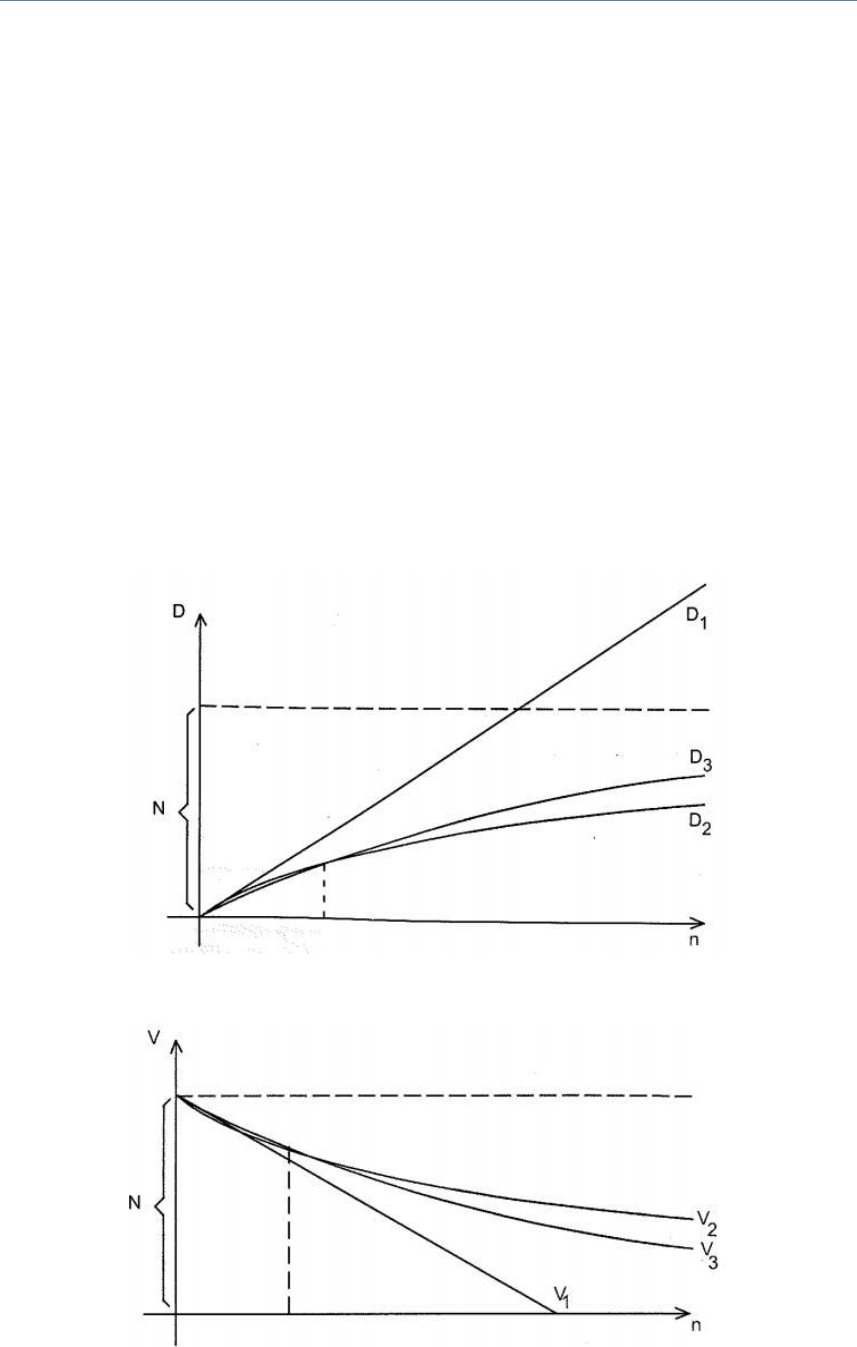

COMPARACIÓN GRÁFICA ENTRE DESCUENTOS Y VALORES ACTUALES

En base a las comparaciones analíticas realizadas podemos graficar los tres tipos de

descuentos que se utilizan en la práctica:

Y la representación gráfica de los valores actuales será:

MF - Unidad 2 Descuentos - SCHUNK, Eliana Uncaus.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.