Fundamentos de Contabilidad

Unidad 2 Página 1 de 23

FUNDAMENTOS

DE

CONTABILIDAD

Unidad 2. La igualdad contable; su composición.

Las variaciones patrimoniales; cuestiones que

inciden en su reconocimiento.

Autores:

Cra. Idalia de Castro

Cra. Antonella Barboza

Cra. Analía Ferrando

Cra. Lucrecia Ortiz

Revisado por:

Cra. Luciana Kuc

Cra. Sonia Sotelo

Fundamentos de Contabilidad

Unidad 2 Página 2 de 23

Contenido

1- El marco temporal: la empresa en marcha. El ejercicio económico, características. 3

La empresa en marcha 3

El ejercicio económico 3

Características del ejercicio económico 4

2- Los componentes del patrimonio como elementos de la información contable: la igualdad

contable básica. Desagregación de los componentes de la igualdad contable básica; Activos;

Pasivos; Patrimonio Neto. Los resultados; concepto; composición: ingresos, gastos, ganancias

y pérdidas; características. 4

La igualdad contable básica 4

Desagregación de los componentes de la igualdad contable básica 6

Activo 6

Pasivo 8

Patrimonio Neto 9

Los Resultados 9

Ingresos 10

Gastos 10

Ganancias 12

Pérdidas 12

3. Variaciones patrimoniales: operaciones y hechos que modifican el patrimonio de una

organización. 13

Variaciones Patrimoniales 13

Tipos de variaciones patrimoniales 15

Variaciones patrimoniales permutativas 16

Variaciones patrimoniales modificativas 17

4- Principio de lo devengado. Pautas de imputación de ingresos, gastos, ganancias y pérdidas

conforme el criterio del devengado y de correlación entre los resultados del periodo. Distintas

formas de determinación del resultado. 19

Devengado y percibido 19

Principio de lo devengado 19

Pautas de imputación de resultados en general 20

Pautas de imputación de Ingresos: 20

Pautas de imputación de gastos: 21

Pautas de imputación de ganancias y pérdidas: 21

Distintas formas de determinación del resultado 21

BIBLIOGRAFÍA: 23

Fundamentos de Con

1-

EL MARCO TEMP

EJERCICIO

ECONÓMICO

La empresa en marcha

La Contabilidad se ocupa de las

obtención de lucro. Entonces,

po

El enfoque de Empresa en marc

Esto implica considerar la actividad

hechos económicos que van modi

La Contabilidad debe captar esos

sobre la composición y evolución

ciertas contingencias. Esta inform

ente como así también para los ter

El ejercicio económico

“El ejercicio económico es el per

duración en que se divide la vida

finalidad de efectuar medic

determinar el resultado

obtenido

Dado que la Contabilidad se oc

marcha y los hechos y operaciones

ininterrumpida, es preciso delimi

llevar a cabo las mediciones que

hacer posible las comparaciones

1

Bisordi de Gutierrez, T. y Marín de

Innoc

Resistencia, Chaco: La Paz. Pag. 167

2

Bisordi de Gutierrez, T. y Marín de Innoc

Resistencia, Chaco: La Paz. Pag. 168

ontabilidad

UNIDAD II

PORAL: L

A EMPRESA EN MA

CO, CARACTERÍ

STICAS.

as empresas en marcha, sin considerar si su obj

podemos decir que…

“Un ente- organización/empresa –

se

marcha, cuand

o tienen vigencia present

futura.

1

”

La vigencia presente y continuidad futur

el funcionamiento de la organización

tiempo.

rcha requiere el análisis dinámico de los hechos

vidad de un ente como

proceso

en el que se con

odificando el patrimonio en forma cuantitativa y c

sos actos y hechos económicos, procesarlos y

em

ción del patrimonio, bienes de terceros en propie

ormación deberá ser útil para la toma de decision

s terceros intere

sados en las actividades de la org

período de tiempo de igual

vida de la empresa, con la

diciones patrimoniales y

do en cada período

.

2

”

ocupa de la Empresa en

iones se suceden en forma

imitar períodos a efectos de

ue permiten cuantificar los result

ados obtenidos. A

es entre los períodos, es necesario que sean de i

ocente, T. (2005).

Teoría Contable-

Introducción al Marco Con

ocente, T. (2005).

Teoría Contable-

Introducción al Marco Con

ARCHA.

EL

objetivo es o no la

se considera en

ente y continuidad

tura suponen que

n perdure en el

os y operaciones.

oncatenan actos y

y cualitativa.

emitir información

piedad del ente y

iones por parte del

organización.

s. A su vez, y para

e igual duración.

ontextual y Conceptual.

ontextual y Conceptual.

Fundamentos de Contabilidad

Unidad 2 Página 4 de 23

Características del ejercicio económico

a)

Debe tener una extensión de doce meses

: Esta característica surge de normas contables,

legales e impositivas, y permite la comparabilidad de ejercicios sucesivos.

b)

Está comprendido entre dos momentos:

1) Momento “1” Inicio del Ejercicio

2) Momento “2” Cierre del Ejercicio. El momento “2” implica el comienzo o

momento “1” del ejercicio siguiente. Esto confirma el enfoque dinámico,

mencionado al definir empresa en marcha.

c) No necesariamente debe coincidir con el año calendario:

En efecto es cada ente quien

define la fecha de inicio de la vida de la empresa, teniendo en cuenta sus características y

necesidades específicas.

Existen

excepciones

a la característica que requiere la duración de doce meses para el

ejercicio económico, y se dan en los siguientes casos:

●

Cuando inicia la vida de la empresa, podría tener una duración diferente a doce

meses, fundado en razones de operatividad administrativa.

●

Cuando finaliza la vida de la empresa, lo cual no necesariamente coincidirá con la

finalización del ejercicio económico.

Cabe señalar una consideración especial referida a la estrecha relación entre el ciclo operativo

y el ejercicio económico.

Dado que la Contabilidad considera la Empresa en Marcha, es preciso recordar que el ciclo

operativo de un ente consiste en la sucesión de hechos y actos económicos que en forma

ininterrumpida inciden sobre el patrimonio. Por lo tanto, no es correcto considerar que la vida

de la empresa comienza y termina con cada ejercicio económico. El ejercicio económico es

una herramienta que permite la medición y comparación de los resultados de una empresa. De

ninguna manera implica el “corte o interrupción” del ciclo operativo, que por definición es un

proceso continuo.

2- LOS COMPONENTES DEL PATRIMONIO COMO ELEMENTOS DE

LA INFORMACIÓN CONTABLE: LA IGUALDAD CONTABLE BÁSICA.

DESAGREGACIÓN DE LOS COMPONENTES DE LA IGUALDAD

CONTABLE BÁSICA; ACTIVOS; PASIVOS; PATRIMONIO NETO. LOS

RESULTADOS; CONCEPTO; COMPOSICIÓN: INGRESOS, GASTOS,

GANANCIAS Y PÉRDIDAS; CARACTERÍSTICAS.

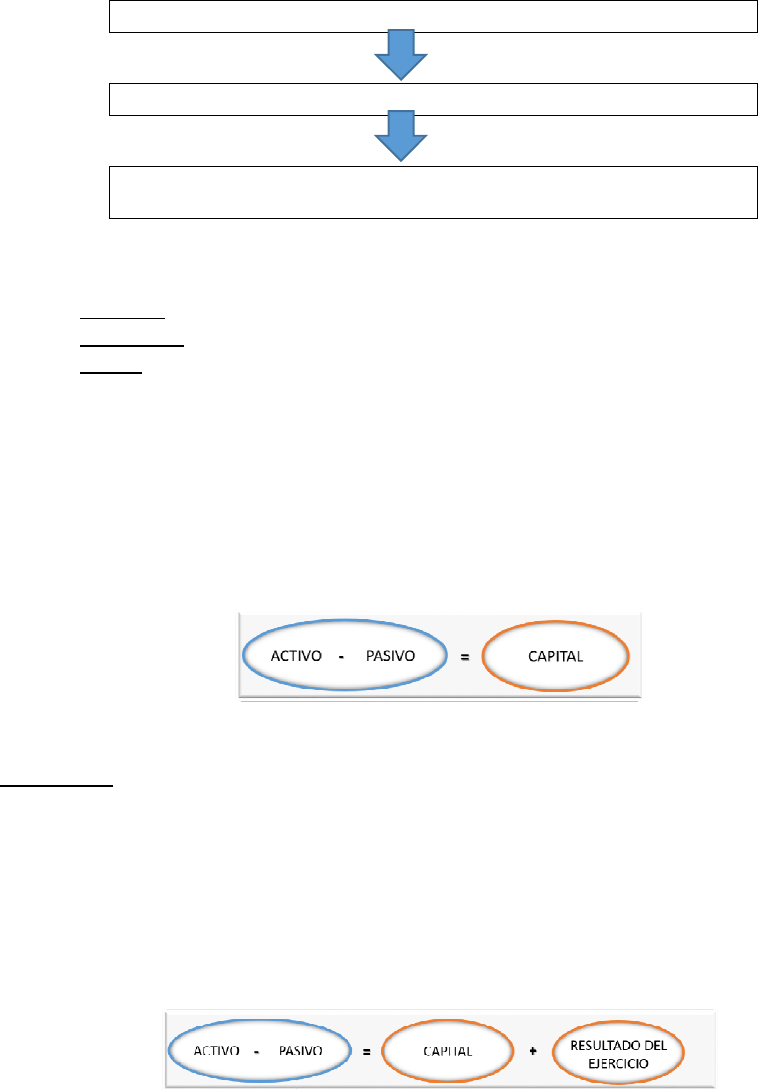

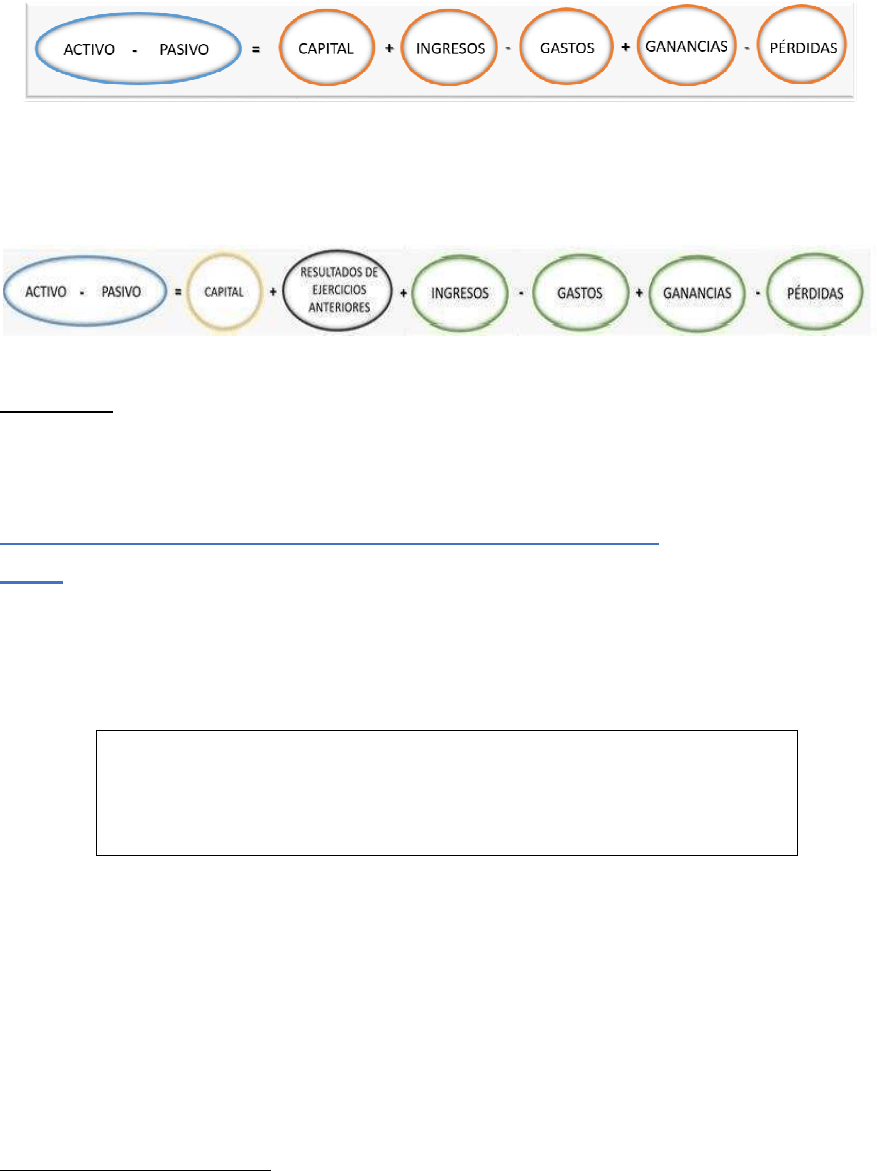

La igualdad contable básica

La igualdad contable básica, es también conocida como ecuación patrimonial básica o igualdad

contable fundamental.

Fundamentos de Con

Todas las empresas cuentan co

obligaciones, como la contabilida

partir de una ecuación patrimon

relación entre el conjunto de recu

Recu

Acti

ECU

(o Ig

¿Por qué

la denominamos ecua

●

Ecuación

: porque se bas

●

Patrimonial

: porque sus

●

Básica

: porque en ella

presentación de la informac

Si partimos de la ecuación patrim

elemento PN, ésta queda formula

inicial de la vida de la empresa, a

podemos decir que su Patrimo

denominado contablemente “Cap

Conclusión

: e

sta forma de pr

estática

, porque representa el m

el que todavía no hay resultados

por hechos internos y/o internos c

A partir del instante siguiente (m

suceden hechos internos o extern

y

se modifica, por lo tanto la igu

del primer ejercicio económico (p

El resultado del ejercicio se obt

Pérdidas que, al volcarse desagr

ontabilidad

con un patrimonio que se integra por los bien

lidad debe proporcionar información sobre él, org

onial básica o

igualdad contable fundamental q

cursos (bienes y derechos) y su fuente de financi

cursos = Fuentes de financiación

ctivo = Pasivo + Patrimonio Neto

CUACIÓN PATRIMONIAL BÁSICA

Igualdad contab

le fundamental)

cuación patrimonial básica?

asa en una igualdad matemática.

us términos representan elementos del patrimonio

lla se respalda todo el desarrol

lo de la técnica

ación contable.

trimonial básica: A = P + PN y despejamos mate

ulada así: A

–

P = PN y podemos analizarla a par

a, allí (momento 1), como todavía no ha desarroll

monio Neto equivale al aporte realizado por

apital”. La expresamos asi:

presentar la igualdad se denomina habitualm

l momento ficticio del inicio de la vida de la empr

os porque aún no desarrolló actividades ni pudo

s con incidencia patrimonial.

(momento 2), cuando la organización desarrolla

ternos con incidencia en su patrimonio, el patrimo

igualdad estática va experimentando cambios su

(período de 12 meses) la igualdad se expresa as

btiene por suma algebraica de Ingresos, Gasto

gregados a la igualdad, esta queda expresada

as

ienes derechos y

rganiza la tarea a

l que establece la

nciación.

nio de un ente.

a de registro y la

atemáticamente el

partir del momento

rollado actividades

r los propietarios

lmente

ecuación

presa, instante en

do verse afect

ada

lla actividades y/o

monio se dinamiza

sucesivos. Al final

asi:

stos,

Ganancias y

así

:

Fundamentos de Con

Al final de cada período subsigui

los resultados que, habiendo s

empresa aplicados al financiam

expresada así:

Conclusión

: esta forma de pre

contable dinámica,

porque ya e

patrimonio del ente a partir de su

Desagregación de los compone

Activo

El activo es el primer término d

cumplan con todas las caracte

Activos.

“Un ente tiene

ocurrido, controla

bien (material o in

Características de los activos

a)

Reconocimiento cont

objetivas y susceptibles de

b)

Existencia de un hech

hecho del contexto que ya

de bienes para la venta en

c)

Control de beneficio

derechos jurídicos (domin

3

Cruz de Innocente, R. de Castro

Pag. 8 y 9

4

Federación Argentina de Conse

Segunda Parte, punto 4.1.1.

ontabilidad

guiente, se computarán los resultados del ejercic

sido generados en períodos anteriores

, perm

iamiento de las actividades. Entonces la igu

resentar la igualdad se la denomina habitualm

a expresa a través

de los resultados, la movilid

su inicio de actividades

3

.

onentes de la igualdad contable básica

de la igualdad contable fundamental. Solos lo

cterísticas que se enuncian más adelante, so

ne un activo cuando, debido a un hecho ya

ola los beneficios económicos que produc

inmaterial) con va

lor de cambio o de uso

el ente.

4

”

ntable:

posibilidad de asignar un valor en mone

de verificación.

echo anterior:

el activo es la consecuencia de

un

ya incidió sobre el patrimonio del ente. Por ejemp

n el ente, se originó en un hecho anterior que es

cios

que produce el bien, generalmente est

á

inio, condominio, usufructo, uso o habitació

ro I.G. (2010) Introducción a la Contabilidad. Ed. Con

sejos Profesionales (FACPCE) (2000). Resolución

cicio pero también

ermanecen en la

igualdad quedará

lmente:

ecuación

ilidad que sufre el

los r

ecursos que

son considerados

ya

uce un

o para

neda sobre bases

una transacción o

mplo: la existencia

es la compra.

á amparado por

ción), pero dicha

ontexto. Capitulo I.

ón Técnica N° 16.

Fundamentos de Contabilidad

Unidad 2 Página 7 de 23

protección legal ya no se considera un requisito indispensable para que un recurso se

considere activo.

d)

Poseer utilidad económica,

esta característica implica que el bien tiene capacidad

de generar resultados y en consecuencia tiene

valor

para el ente.

En cualquier caso, se considera que un bien tiene valor para un ente cuando representa

efectivo o equivalente de efectivo o tiene aptitud para generar (por si o en combinación con

otros bienes) un flujo positivo de efectivo o equivalente de efectivo. De no cumplirse este

requisito, no existe un activo para el ente en cuestión

5

.

Un bien tiene valor de cambio cuando representa efectivo o tiene capacidad para generarlo en

forma directa porque existe la posibilidad de:

●

Canjearlo por efectivo o por otro activo;

●

Utilizarlo para cancelar una obligación;

●

Distribuirlo a los propietarios del ente

Un bien tiene valor de uso (también llamado de utilización económica) cuando tiene aptitud

para generar efectivo en combinación con otros bienes utilizados en la producción y

comercialización de bienes y servicios. Su posibilidad de contribuir al flujo de efectivo es

indirecta.

Como afirma Fowler Newton, “el carácter de activo no depende ni de la forma de adquisición de

los bienes (compra, producción propia u otra) ni de la erogación previa de un costo (sacrificio

incurrido para adquirir un bien) ni el hecho de que su propiedad esté protegida legalmente.

Conclusión: Los recursos que no cumplen las condiciones mencionadas (medición objetiva y

verificable, origen en un hecho anterior, control de los beneficios que produce y utilidad

económica) seguirán siendo elementos de la empresa, pero no podrán integrar su activo

contable, en consecuencia, la información sobre ellos no será proporcionada por el sistema

contable.

Algunos ejemplos de activo:

●

El dinero en efectivo, depositado en cuentas bancarias, billeteras virtuales,

criptomonedas;

●

Bienes destinados a la venta;

●

Materias primas e insumos para volcar al proceso productivo;

●

Bienes mantenidos para ser usados;

●

Bienes mantenidos como inversión para obtener una renta;

●

Bienes que no tienen naturaleza corpórea ni son derechos contra terceros, cuya

existencia depende de la posibilidad futura de generar ingresos;

●

Derechos contra terceros derivados de ventas a plazo y otras actividades de la

empresa

5

Federación Argentina de Consejos Profesionales (FACPCE). Resolución Técnica N° 16. 08/12/2000,

Segunda Parte, punto 4.1.1.

Fundamentos de Contabilidad

Unidad 2 Página 8 de 23

Pasivo

El pasivo representa el total de obligaciones de la empresa hacia terceros en un momento

determinado y expresado en unidades monetarias.

El pasivo representa la financiación ajena. Es decir que se trata de las obligaciones asumidas

con terceros.

Un ente tiene un pasivo cuando debido a un hecho ya ocurrido, está obligado a entregar

activos o a prestar servicios a otra persona física o jurídica o es altamente probable que ello

ocurra.

La cancelación de la obligación es ineludible (…) o altamente probable y deberá efectuarse en

una fecha determinada o determinable, o debido a la ocurrencia de un cierto hecho o, a

requerimiento del acreedor.

Este concepto abarca tanto las obligaciones legales (incluyendo a las que nacen de los

contratos) como a las asumidas voluntariamente…”

6

Características de los pasivos

a) Existencia de un hecho anterior, el pasivo es consecuencia de una transacción o hecho

del contexto que incidió sobre el patrimonio del ente.

b) Está obligado (o es altamente probable que lo esté) con otras personas.

La cancelación de la obligación es ineludible, por lo tanto la posibilidad de evitar el pago no

está sujeta a la voluntad del ente.

6

Federación Argentina de Consejos Profesionales (FACPCE) (2000). Resolución Técnica N° 16.

Segunda Parte, punto 4.1.2.

Esas obligaciones

con terceros

pueden ser

Obligaciones de dar

Dinero

Bienes

Obligaciones de

hacer

Prestar un servicio

Permitir el uso de

bienes de su

propiedad

Fundamentos de Contabilidad

Unidad 2 Página 9 de 23

La cancelación total o parcial de un pasivo se produce mediante:

●

La entrega de efectivo u otro activo;

●

La prestación de un servicio;

●

El reemplazo de la obligación por un pasivo nuevo;

●

La conversión de la deuda en capital

Un pasivo puede también quedar cancelado, debido a la renuncia (condonación) o la

pérdida de los derechos (prescripción liberatoria) por parte del acreedor.

Reconocimiento contable: “la contabilidad solo reconoce pasivos cuando puede asignarle

alguna medición objetiva y confiable”

7

.

Conclusión

: Las obligaciones que no cumplen con las condiciones mencionadas (origen de un

hecho anterior, obligación con otras personas, cancelación ineludible y medición confiable)

seguirán siendo compromisos, pero no podrán integrar el pasivo, en consecuencia, la

información sobre ellos no será proporcionada por el sistema contable.

Patrimonio Neto

El Patrimonio Neto es la fuente de financiación propia de los recursos del ente. Constituye el

remanente de recursos después de la cancelación de las obligaciones, es decir la proporción

de activos del ente que pertenece a los propietarios.

Tiene el carácter de permanente por constituir la fuente de financiación propia.

El Patrimonio Neto equivale en todo momento a la diferencia entre el Activo y el Pasivo de un

ente, expresado en unidades monetarias.

“El Patrimonio Neto de un ente resulta del aporte de sus propietarios o asociados y de la

acumulación de resultados”

8

.

El Patrimonio Neto

está constituido por

:

●

Aportes de los propietarios

: que contablemente se denomina Capital Social.

●

Resultados Acumulados

: producto del desarrollo de actividades de la empresa, que

permanecen en el patrimonio hasta que sean distribuidos. Se clasifican en: Resultados

del ejercicio y resultados de ejercicios anteriores.

Los Resultados

El resultado de un período es una variación cuantitativa del Patrimonio Neto al final de

un ejercicio contable, originada en operaciones de la empresa y/o hechos del contexto.

Los resultados provocan una variación en la cuantía del Patrimonio Neto (aumento o

disminución), y están relacionados con operaciones del ente con terceros, por ejemplo una

venta y con hechos del contexto, como un incendio.

7

FowlerNewton,(2003), citado en Introducción a la Contabilidad (2010).

8

Federación Argentina de Consejos Profesionales (FACPCE) (2000). Resolución Técnica N° 16.

Segunda Parte, punto 4.1.3.

Fundamentos de Contabilidad

Unidad 2 Página 10 de 23

Cabe mencionar que existen variaciones cuantitativas del patrimonio neto que tienen su origen

en transacciones con los propietarios. A estas variaciones no las incluimos en los resultados.

Los resultados tienen dos vertientes principales:

●

Resultados positivos

: provocan un aumento en la cuantía del Patrimonio Neto. Son

los Ingresos y las Ganancias.

●

Resultados negativos

: provocan una disminución en la cuantía del Patrimonio Neto.

Son los Gastos y las Pérdidas.

Ingresos

Son aumentos del patrimonio neto originados en la producción, venta de bienes, prestación de

servicios o en otros hechos que hacen a las actividades habituales del ente.

Los ingresos:

a. Constituyen la vertiente positiva de los resultados de un periodo.

b. Modifican el patrimonio neto incrementándolo, por lo tanto en la ecuación patrimonial básica

se mantiene si existe como contrapartida un aumento del activo o una disminución del

pasivo.

c. Son independientes del flujo de dinero, por ejemplo, la cobranza de un crédito, provoca un

aumento de dinero, pero no un ingreso en términos contables, inversamente la realización

de una venta a plazo, provoca un ingreso sin aumento de dinero.

d. Resultan generalmente de venta de bienes y servicios, de inversiones que realiza la

empresa y de actividades internas, como el crecimiento de determinados activos en una

explotación agropecuaria o la extracción de petróleo o gas en esta industria.

e. Generalmente son producidos por las operaciones principales de la empresa, tales como:

●

Venta de bienes o servicios al contado o a plazo.

●

Intereses por la financiación de ventas a plazo

●

Alquileres provenientes de la locación a terceros de bienes del ente.

●

Honorarios por servicios profesionales o técnicos.

●

Comisiones provenientes de la intermediación en operaciones comerciales con bienes

de terceros.

f. Los ingresos tienen gastos relacionados.

Gastos

Son las disminuciones del patrimonio neto originados en los costos consumidos para obtener

los ingresos presentes de las actividades habituales del ente

.

Los gastos:

a. Constituyen la vertiente negativa de los resultados de un periodo.

b. Modifican el patrimonio neto disminuyéndolo, por lo tanto, en la ecuación patrimonial básica

se mantiene si existe como contrapartida una disminución del activo o un aumento del pasivo.

Fundamentos de Contabilidad

Unidad 2 Página 11 de 23

c. Son independientes del flujo de dinero, por ejemplo el pago de una deuda, provoca una

disminución de dinero, pero no un gasto en términos contables, inversamente la realización de

una compra a plazo de útiles de oficina provoca un gasto sin disminución de dinero.

d. Posibilitan la obtención de ingresos en el periodo presente, por lo tanto son los costos

necesarios consumidos en su generación.

e. Resultan generalmente de venta de bienes y servicios, de inversiones que realiza la

empresa y de actividades internas, como el crecimiento de determinados activos en una

explotación agropecuaria o la extracción de petróleo o gas en esta industria.

f. Generalmente son producidos por las operaciones principales de la empresa, tales como:

●

Costo de los bienes o servicios vendidos al contado o a plazo.

●

Intereses por la financiación de compras a plazo.

●

Alquileres provenientes de la locación (uso) de bienes de terceros.

●

Honorarios por servicios profesionales o técnicos de terceros.

●

Costos de seguros, papelería, publicidad, impuestos, remuneraciones y cargas

sociales.

●

Costo de los servicios de energía eléctrica, agua, teléfono, internet.

●

Comisiones provenientes de la intermediación de terceros en operaciones comerciales

con bienes propios.

Los costos y los gastos…

Costos que son gastos

: son sacrificios económicos (entregar recursos o asumir obligaciones)

que demanda la adquisición de bienes o servicios con utilidad económica presente para el

ente.

Algunos de estos sacrificios (costos) pudieron considerarse activos al momento de incurrirse y

luego transformarse en gastos es el caso de:

●

Los bienes adquiridos y destinados a la venta, mientras estuvieron en existencia son

considerados activos, al venderse se consumen y se transforman en un gasto necesario

para la generación del ingreso por la venta.

●

Los bienes adquiridos y destinados a ser utilizados en varios periodos, mientras

permanecen en la empresa prestando servicios se consideran activos pero, a medida que

se van utilizando se van consumiendo y esa reducción de su capacidad de servicios es la

disminución de su valor que se transforma en gasto. Por ejemplo, una camioneta

adquirida para reparto es un activo que se va consumiendo con cada kilómetro recorrido.

Conclusión:

el carácter de activo o gasto de un costo dependerá del momento en el que el

bien o servicio adquirido brinde utilidad económica al ente. Si esta utilidad es presente es

gastos y si es futura se considera un activo.

Fundamentos de Contabilidad

Unidad 2 Página 12 de 23

Ganancias

“Son incrementos de patrimonio neto que se originan en operaciones secundarias o accesorias

o en otras transacciones, hechos o circunstancias que afectan al ente, salvo las que resultan

de ingresos o de aporte de los propietarios.”

9

Las ganancias:

a) Constituyen la vertiente positiva de los resultados de un periodo.

b) Modifican el patrimonio, por lo tanto en la ecuación patrimonial básica se mantiene si existe

como contrapartida un aumento del activo o una disminución del pasivo.

c) Son independientes del movimiento de dinero, por ejemplo, la recepción de una

computadora en donación provoca una ganancia sin aumento de efectivo, pero si se recibe en

donación efectivo, entonces se habrá generado una ganancia con aumento de dinero.

d) Son elementos de la información contable de carácter secundario, en el sentido que, ante un

aumento del patrimonio neto, hay que analiza primero si se trata de un aporte de los

propietarios o de ingresos de la actividad principal del ente. Descartados estos motivos se

procede a examinar si se trata de una ganancia como causal de resultados.

e) Generalmente son producidos por hechos del contexto sobre los que la empresa no tiene

control, tales como:

●

Bienes o dinero recibidos en donación u obtenidos en premios al azar.

●

Aumento de la cotización de la moneda extranjera que posee la empresa.

●

Disminución de la cotización de la moneda extranjera de los préstamos contratados

por la empresa.

●

Revalorización de bienes, por ejemplo los terrenos que se ubican sobre la Autopista

Nicolás Avellaneda.

●

Condonación de la deuda total o parcial por el acreedor.

●

Prescripción del derecho del acreedor de exigir el cumplimiento de la obligación, por

expiración del plazo legal.

Pérdidas

“Son disminuciones de patrimonio neto que se originan en operaciones secundarias o

accesorias o en otras transacciones, hechos o circunstancias que afectan al ente, salvo las que

resultan de gastos o de distribuciones de los propietarios.”

10

Las pérdidas:

9

Federación Argentina de Consejos Profesionales (FACPCE) (2000). Resolución Técnica N° 16.

Segunda Parte, punto 4.2.2

10

Federación Argentina de Consejos Profesionales (FACPCE) (2000). Resolución Técnica N° 16.

Segunda Parte, punto 4.2.2

Fundamentos de Contabilidad

Unidad 2 Página 13 de 23

a) Constituyen la vertiente negativa de los resultados de un periodo.

b) Modifican el patrimonio neto disminuyéndolo, por lo tanto, en la ecuación patrimonial

básica se mantiene si existe como contrapartida una disminución del activo o un aumento del

pasivo.

c) Son independientes del flujo de dinero, por lo tanto su ocurrencia puede o estar

acompañada de movimientos en el efectivo, por ejemplo, la ocurrencia de un incendio que

destruye la camioneta de la empresa, provoca una pérdida sin disminución de dinero, en tanto

que si el incendio destruye el efectivo recaudado en ese día por la empresa, entonces esto

provoca una pérdida con disminución de dinero.

d) Son elementos de la información contable de carácter secundario, en el sentido que, ante

una disminución del patrimonio neto, hay que analizar primero si se trata de un retiro de los

propietarios o de gastos de la actividad principal del ente. Descartados estos motivos se

procede a examinar si se trata de una pérdida como causal de resultados.

e) Generalmente son producidos por hechos del contexto sobre los que la empresa no tiene

control, tales como:

●

Bienes deteriorados por siniestros.

●

Disminución de la cotización de la moneda extranjera que posee la empresa.

●

Aumento de la cotización de la moneda extranjera de los préstamos contratados por el

ente.

●

Desvalorización de los bienes, por ejemplo de un terreno que está ubicado en zonas

inundables.

A diferencia de los gastos, las pérdidas NO originan ingresos

3. VARIACIONES PATRIMONIALES: OPERACIONES Y HECHOS QUE

MODIFICAN EL PATRIMONIO DE UNA ORGANIZACIÓN.

Variaciones Patrimoniales

“Se entiende por variación patrimonial a los cambios ocurridos en forma continua por hechos

económicos, en el patrimonio de una persona (humana o jurídica) y cuya medición objetiva en

términos monetarios es posible”.

Una variación patrimonial es un cambio que se produce en el patrimonio de un ente.

Características

El patrimonio está compuesto por activo, pasivo y patrimonio neto. Estos elementos son

expresados contablemente a través de la igualdad contable fundamental.

Para mantener el equilibro en la igualdad contable, cada vez que uno de los elementos varíe,

necesariamente implicará que otro u otros elementos también se modifiquen.

Por lo tanto, existe una relación de interdependencia entre los activos, pasivos y el patrimonio

neto, la que se denomina relación de complementariedad, y que permite concluir que las

Fundamentos de Contabilidad

Unidad 2 Página 14 de 23

variaciones que ocurren en uno de estos elementos, deben tener valores o montos

complementarios con los otros elementos, o entre ellos mismos

11

.

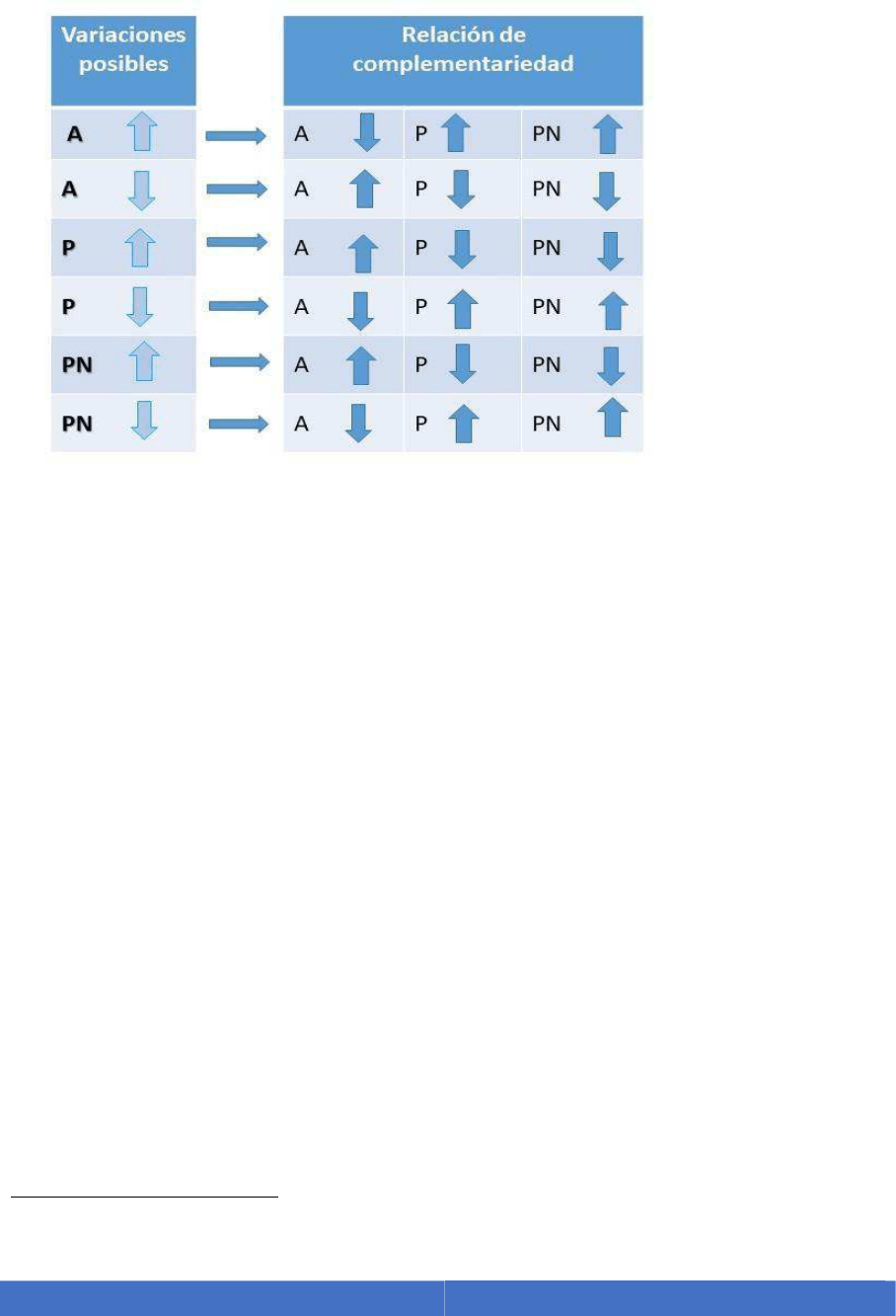

Veamos un ejemplo. Una persona tiene más dinero disponible, es decir aumenta el activo

(↑A). Por la relación de complementariedad, necesariamente deberá modificarse otro elemento

de la igualdad para mantener su equilibrio. ¿Cuál es ese otro elemento? No existe una única

respuesta para todos los casos; para obtenerla tendremos que analizar cada hecho económico

en particular.

●

Si el aumento del dinero fue consecuencia de un cobro a clientes ↑A → ↓A

●

Si el aumento del dinero fue consecuencia de un préstamo bancario ↑A → ↑P

●

Si el aumento del dinero fue consecuencia de un aporte de los propietarios ↑A→ ↑PN

●

Si el aumento del dinero fue consecuencia de una venta al contado ↑A→ ↑PN

●

Si el aumento del dinero fue consecuencia de una donación recibida ↑A→ ↑PN

Cada una de las situaciones descriptas modifican el patrimonio de una manera diferente; sin

embargo, todas generan una variación patrimonial.

La variación de un elemento de la igualdad contable, trasciende o repercute en cualquiera de

los restantes elementos o en sí mismo, creando de esta manera una interacción entre ellos.

Por lo tanto:

11

Ostengo H. El sistema de información contable (2007). Ed. Buyatti- Capitulo 15

Fundamentos de Contabilidad

●

Los hechos económicos que son captados por la contabilidad impactan en el

patrimonio generando, al menos, dos cambios en la igualdad contable: en sí mismo, y en

otro/s componente/s de la igualdad;

●

El equilibrio entre los elementos de la igualdad debe continuar y mantenerse durante

toda la vida de la organización.

●

El efecto provocado sobre los elementos de la igualdad contable debe ser

objetivamente medible.

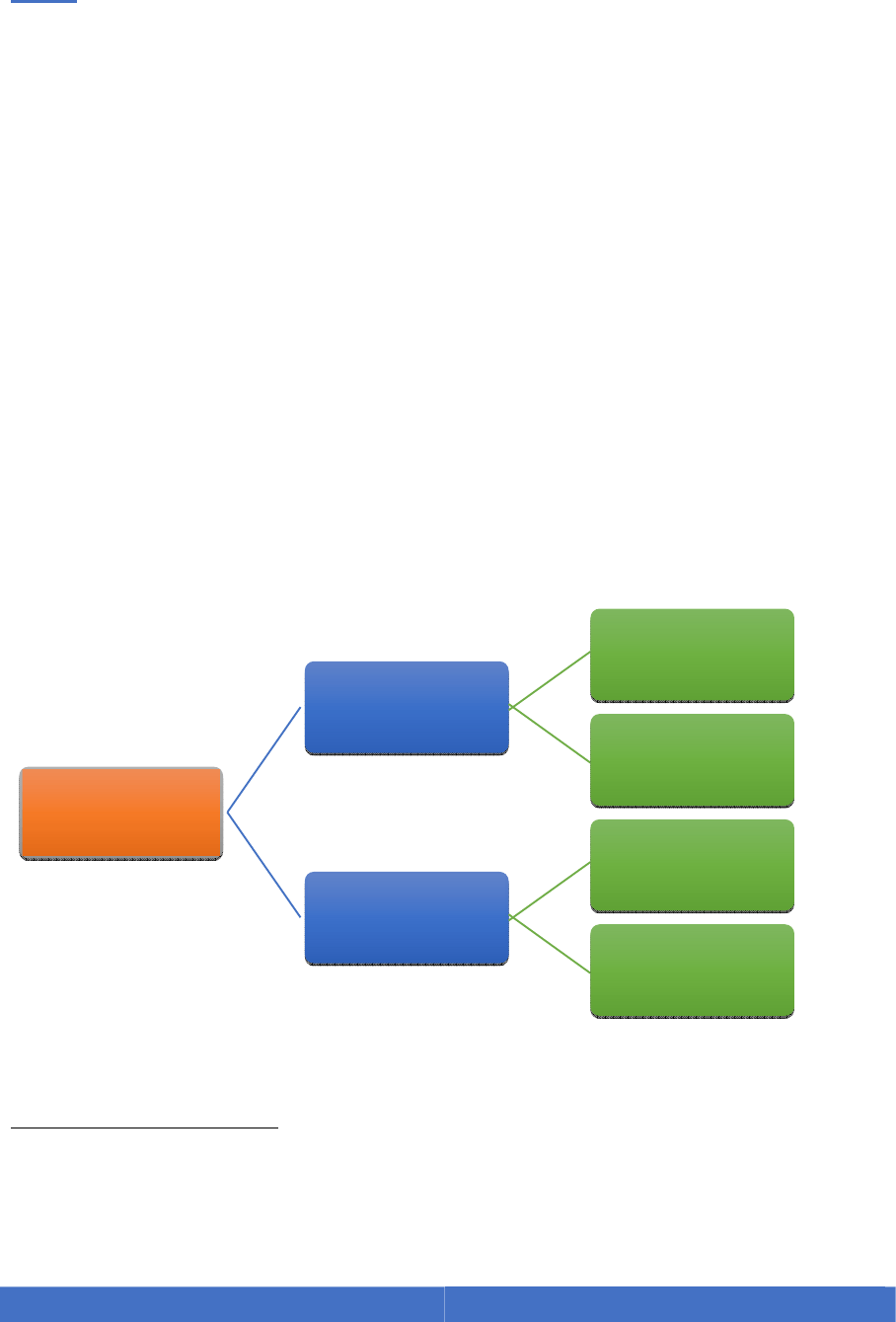

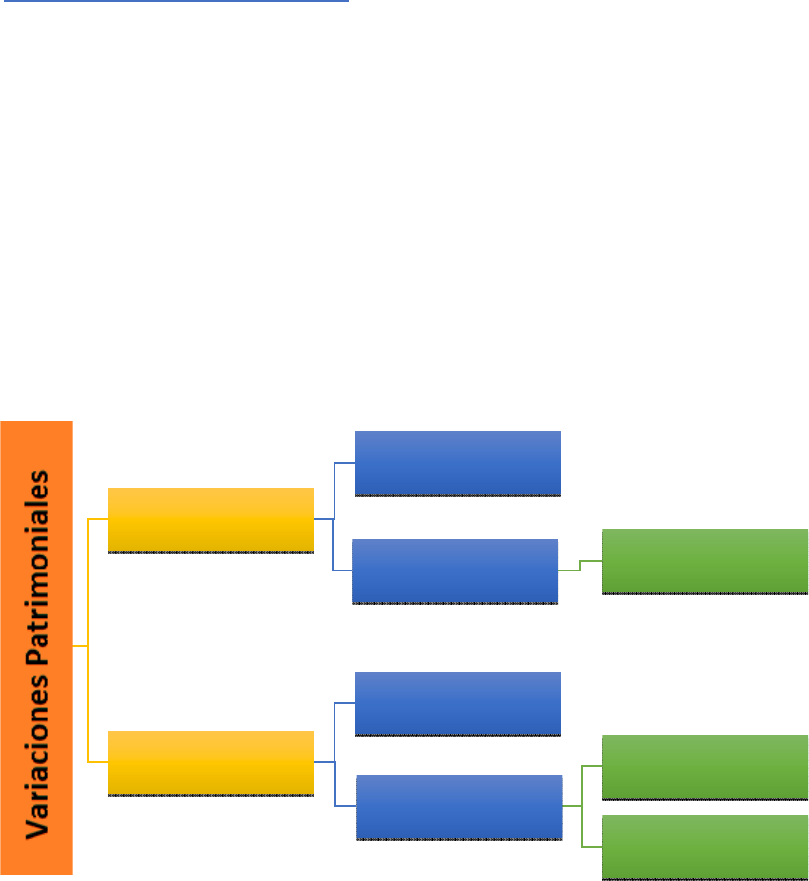

Tipos de variaciones patrimoniales

Los hechos o actos económicos pueden modificar:

a.

La composición del patrimonio y no su cuantía:

En estas variaciones el importe total del

patrimonio neto no cambia. Las permutaciones (o cambios) se producen en los activos,

pasivos o en el patrimonio neto de la igualdad. Son las llamadas variaciones patrimoniales

permutativas.

b.

La composición y la cuantía del patrimonio neto

: En estas variaciones el importe total

del patrimonio neto se modifica, aumenta o disminuye. Son conocidas como variaciones

patrimoniales modificativas. Pueden modificar:

b.1. El capital, a través de aportes y/o retiros de los propietarios

b.2. Los resultados; a través de los ingresos, gastos, ganancias o pérdidas

Permutativas

No modifican el

importe del PN

varia

Cambia

Activos, Pasivos,

PN

Modificativas

Modifica el

importe del PN

Cambia

Capital

Resultados

Este documento contiene más páginas...

Descargar Completo

Material del lectura - unidad 2.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.