MATEMATICA FINANCIERA. CONCEPTOS

Está comprobado que el dinero pierde su valor en el tiempo, por ejemplo, una cantidad determinada que se recibe

en el futuro perderá su valor, debido a la inflación y la subsecuente pérdida del valor adquisitivo. Si no

hubiera inflación, de igual manera el dinero futuro valdría menos que en el presente y esto sucede porque los

consumidores prefieren utilizar el consumo corriente contra el consumo futuro, con la posibilidad de hacer sus

inversiones en los recursos en proyectos que tienen un rendimiento real.

Con este método de Interés Simple, el interés se calcula siempre con base al valor inicial. O sea, con el capital con

que se invierte.

De esta manera, en cada periodo, el interés es igual al valor inicial multiplicado por la tasa de interés.

El interés es igual al valor inicial multiplicado por la tasa de interés

¿Qué temas básicos de las matemáticas financieras existen?

Entre los temas básicos que existen, las matemáticas financieras son los siguientes:

• Anualidades

• Depreciación de costos

• Amortización de créditos

• Interés y descuentos simples.

Para realizar esta operación necesitas estos elementos:

• C- Es el capital que se invierte.

• t- Se refiere al tiempo

• M- Aquí encontramos el monto, equivalente al capital, sumándole los intereses.

Esta es la ecuación del interés simple.

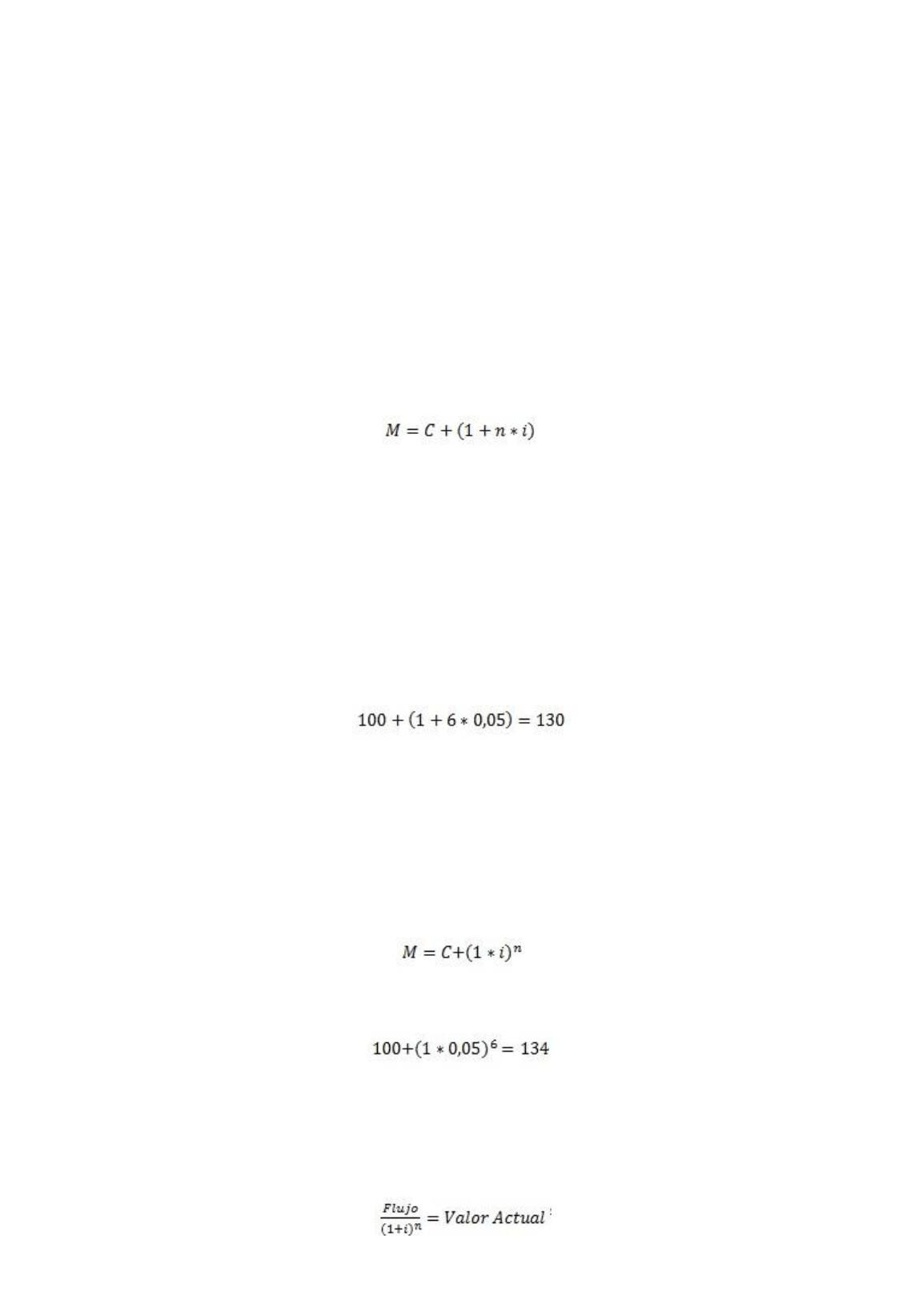

M= C (1+ it)

En la ecuación anterior, nos referimos al monto como valor futuro, por referirse a la cantidad de dinero que alcanzara

una inversión en alguna fecha futura, por ser la cantidad de dinero que permitirá alcanzar una inversión en una fecha

futura al generar intereses a alguna tasa simple.

Por otro lado, el valor presente es un mecanismo de valoración de activos, su cálculo consiste en el descuento

del flujo futuro a una tasa de rentabilidad ofrecida por diferentes alternativas de inversión comparables,

generalmente denominada costo de capital, de esta manera el valor presente equivale al capital invertido, por lo que

puede ser estimado con la siguiente ecuación

C= M / (1+it)

Interés Compuesto: el dinero y el tiempo son dos factores que se encuentran ligados con la vida de las personas y con

los negocios. Cuando ocurren excedentes de efectivo, se ahorran durante un tiempo determinado, a fin de ganar un

interés que aumente tu capital original.

Los temas que tratan las matemáticas financieras son los siguientes: interés, descuentos simples, anualidades,

amortización de créditos, depreciación de costos.

Clasificaciones de las matemáticas financieras

Dentro de las matemáticas se estudian las operaciones financieras simples y las complejas, la definición es la

siguiente:

• Simple: Analiza los dineros que provienen de un solo capital (Denominados intereses).

• Complejas: Analiza los dineros que provienen de más de un capital (Denominadas Rentas).

¡Descubre nuestros cursos presenciales! Reserva plaza gratis en nuestros cursos de bolsa sobre forex, trading,

indicadores, analisis técnico y fundamental...y mucho más!

Otra clasificación es la aplicación de las operaciones de la aplicación, donde dependiendo la temporalidad, pueden

existir dos grandes principios:

• Principio de Capitalización: Cuando tengo flujos al día de hoy y quiero saber cuánto tendré a futuro

• Principio de Descuento: Cuanto flujo tendré a futuro y quisiera saber cuánto vale el día de hoy.

El propósito de poder analizar esta corriente, se repunta por el principio que el dinero pierde valor en el tiempo, ¿Se

ha dado cuenta que comprar un paquete de papas fritas antes valía $200 y ahora vale $500?, alguna gente lo

considera como “Inflación”, pero no necesariamente es solo eso.

También existe otro factor que se denomina “Costo de Oportunidad”, donde este dice que es lo que yo sacrifico por

disponer de los flujos en un concepto y no otro. Ejemplo: “Usted posee $100.000 el día de hoy, de lo cual los puede

gastar en hacer una fiesta, o sino invertir y en dos meses más, recibir $105.000”, si usted elige la primera opción, el

costo de oportunidad sería dejar de ganar $5.000, si elige la segunda opción, el costo de oportunidad consiste en no

hacer la celebración.

Por lo cual las matemáticas financieras nacen para analizar flujos y dependiendo la decisión que quiera tomar, poder

añadir o quitar este concepto que denominaremos momentáneamente como “Suma de la inflación y costo de

oportunidad”.

Todo lo anteriormente señalado, se denomina “Pérdida de valor en el tiempo”, y cumple con ciertos principios

elementales:

• Ante dos capitales de igual monto en distintos momentos, se preferirá el que sea de tiempo más cercano.

• Ante dos capitales de distinto importe pero en un mismo momento, se preferirá el de monto más alto.

Todos estos principios y bases, se utilizan para comparar flujos que por defecto del tiempo no pueden ser

comparables. Si usted tuviera $100.000 el día de hoy y $100.000 en 2 años más, nominalmente siguen siendo

$100.000, pero el valor es más alto hoy, dado que lo que puede adquirir hoy es más de lo que podrá con el mismo

valor nominal a futuro. Por ende las matemáticas financieras cumplen ese rol.

¿Qué herramientas de matemáticas financieras existen?

1. Valor actual neto

2. Valor tiempo del dinero

3. Anualidades

4. Capitalización continua

5. Convertibilidad de Tasas

6. Probabilidad

7. Distribución de probabilidad

8. Distribución log-normal

9. Distribución binomial

10. Valor esperado

11. Cálculo estocástico

12. Medida neutral al riesgo

13. Movimiento browniano

14. Lema de Itô

15. Teorema de Girsanov

16. Derivado Radon-Nikodym

17. Método de Montecarlo

18. Ecuaciones diferenciales parciales

19. Fórmula de Feynman-Kac

20. Fórmula de Dynkin

21. Volatilidad

22. Modelo ARCH

23. modelo GARCH

24. Modelo matemático

25. Análisis numérico

26. Fórmula Brayan Ufre

27. Modelo de Black

28. Modelo de Black-Scholes

29. Modelo binomial de opciones

30. Volatilidad implícita

31. Sonrisa de volatilidad

32. Griegas (finanzas).

Matemáticas Financieras: Operaciones Financieras Simples

También denominadas intereses, analizan los flujos de un solo capital, estos pueden ser simples o compuestos, estos

permiten calcular el capital a un tiempo futuro. En el corto plazo y por mutuo acuerdo, se utiliza la capitalización

simple, donde la base es que los flujos futuros (llamados los intereses), no pasan a ser parte del capital, la fórmula

utilizada es la siguiente:

Dónde:

M= Monto, que equivale al valor final del capital a evaluar.

N= Tiempo que durará la evaluación.

I= tasa de Interés aplicable.

Ejemplo: Usted tiene un capital de $100, y quiere saber cuál será el monto a 6 meses, asumiendo que la tasa de

interés aplicable es del 5% mensual. Bajo esta fórmula, la expresión matemática trae el siguiente resultado:

Se entiende en este caso que los $100 a seis meses con todas las condiciones pactadas, dará que el monto al final

será de $130.

En el caso del interés compuesto, se utiliza a largo plazo (también pudiéndose utilizar en corto plazo), y la principal

característica consiste que el interés generado un periodo, se convierte en parte del capital, por lo cual los intereses

acumulan más intereses. Utilizando el mismo caso anterior, se puede demostrar que dará un resultado mayor, su

fórmula es la siguiente:

Aplicando esta fórmula a nuestro caso, el resultado es el siguiente:

El diferencial de $4, corresponde a que el interés del mes 1, fue capital del mes 2 y así sucesivamente.

También se destaca, que estas fórmulas muestran antecedentes al futuro, pero también existe un concepto llamado

descuento, donde me permite llegar del futuro al pasado, cuya fórmula es la siguiente:

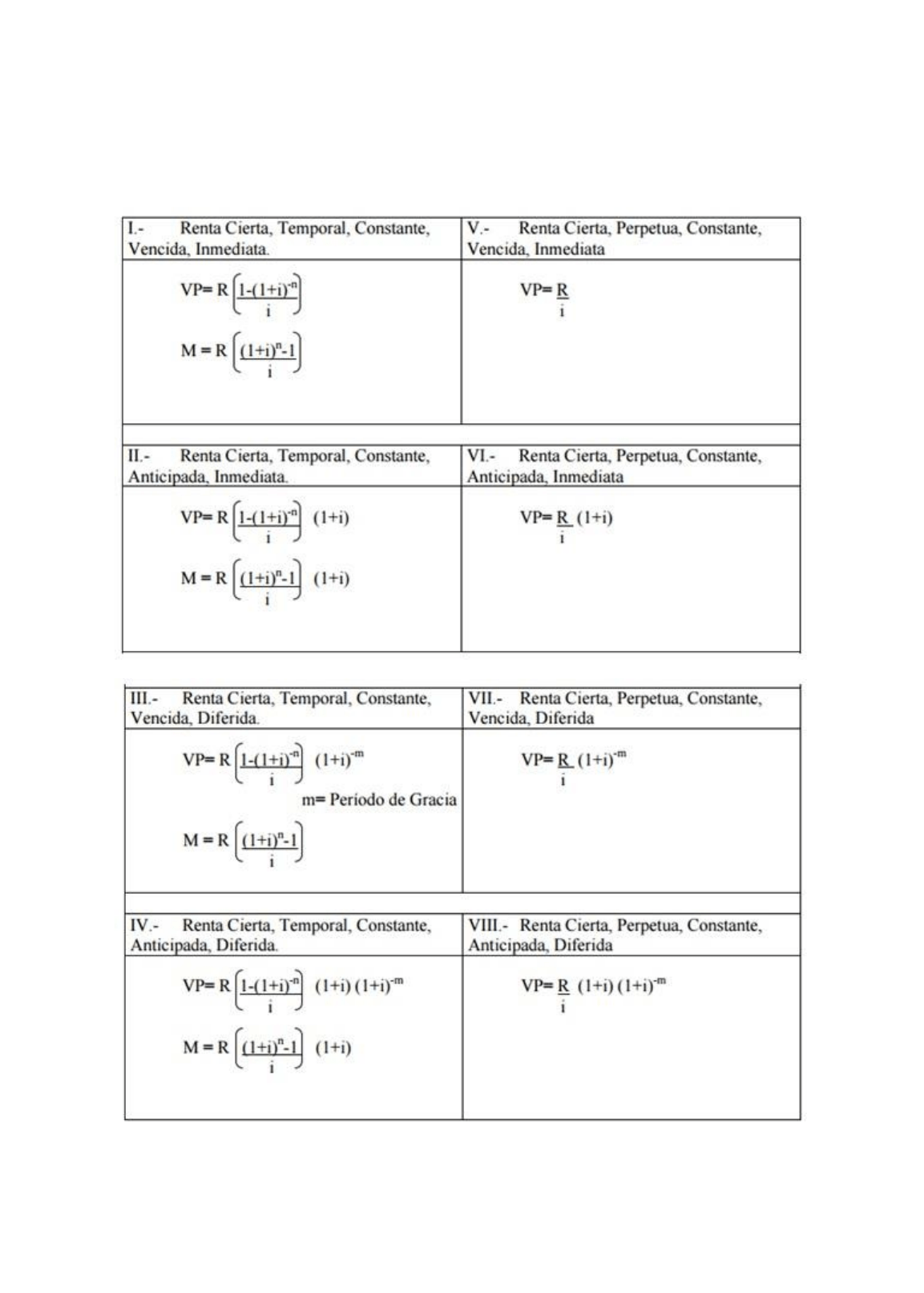

Matemáticas Financieras: Operaciones Financieras Complejas

También denominada renta, este concepto analiza múltiples capitales y múltiples escenarios de tiempo, dada la

complejidad, se tocará dicho tema en otro blog, pero el día de hoy indicaremos algunos tópicos a considerar para

este tipo de operaciones:

• La Renta puede ser analizada como temporal (a un cierto periodo) o perpetua (sin periodo definido).

• La renta se puede analizar bajo la modalidad de vencida (que el pago o cobro se hacer posterior a una fecha

indicada) o anticipada (que se hace previo a una fecha indicada).

• El pago puede ser inmediato o diferido (que se conoce la obligación o el derecho y se registra el día de hoy a

pesar que el pago o la cobranza se verá a futuro). Algunas fórmulas a aplicar son las siguientes:

Matemáticas financieras: Términos más utilizados

A la hora de estudiar las matemáticas financieras suelen existir ciertos términos más utilizados que otros, lo que

significa entender la jerga de las matemáticas:

• Derivadas climáticas: Se refiere a que los productos financieros y su flujo están relacionados con un evento

climático, suele aplicarse respecto a das a empresas agrícolas y turísticas.

• Derivadas de crédito: Se refiere a los productos y que su flujo dependen de eventos de crédito.

• Intereses de préstamos bancarios: Los préstamos fluctúan en base al coste del dinero y del riesgo de impago

de parte del prestatario.

• Coste del dinero: El solicitar un préstamo implica un coste, el que se relaciona con la curva de tipos de interés.

Dicha curva se basa en la moneda, siendo fija por el mercado.

• Coste del riesgo: El sector bancario compensa el riesgo de impago. Mediante una hipoteca o mediante la

prima de riesgo adicional.

• Intereses: Se aplica dos tipos de intereses en las matemáticas financieras: el interés simple (respecto a la

definición de interés), se calcula sobre la base del total de un capital inicial. El interés compuesto (se toma en

cuenta como base de cálculo el capital inicial y los importes de intereses generados por la inversión).

Matemáticas Financieras: Conclusiones

Las matemáticas financieras son la base de las finanzas en general.

Sin matemáticas financieras no existirían herramientas valiosas, como el VAN, la TIR, las tablas de amortización para

los préstamos bancarios entre otros y para calcular si una inversión es rentable.

MATEMATICA FINANCIERA.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.