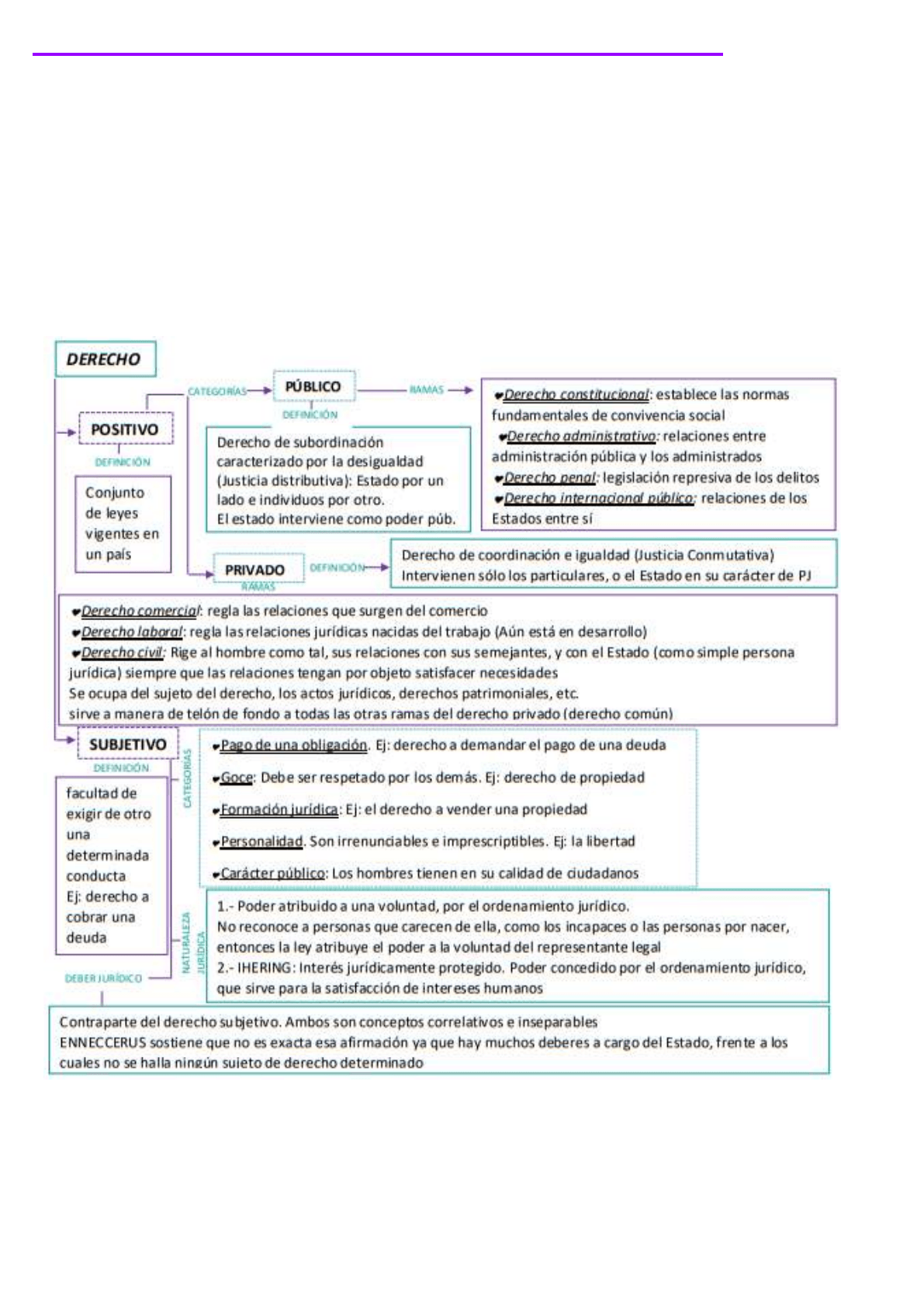

MARCO JURÍDICO DE LAS ORGANIZACIONES

I. CAPÍTULO 1

. NOCIONES GENERALES

La convivencia exige la vivencia de normas a las cuales deben ajustar su conducta, de lo

contrario reinaría el caos y la vida en común sería imposible

Hay algunas normas necesarias para la convivencia social, por ello el estado impone con

carácter obligatorio: normas jurídicas

El derecho es el conjunto de normas de conducta humana obligatorias.

1

FUENTES DEL DERECHO CIVIL

1. LA LEY

Es la fuente primera y fundamental del derecho. Es toda regla social obligatoria,

emanada de autoridad competente

Imperativas: prevalecen sobre cualquier acuerdo de voluntad, no pueden dejarlas

sin efecto por razones de orden público

Supletorias: las partes, de común acuerdo, pueden modificarse, dejarse sin

efecto. Generalmente sucede con los contratos.

En las leyes supletorias el legislador permanece neutral ante el problema; desde

el punto de vista social, lo mismo da una solución que otra. La ley se adopta

por razones de orden y como medio de evitar conflictos. En cambio, las leyes

dispositivas no se proponen interpretar la voluntad presunta de las partes, sino

más bien tienen en mira los intereses generales

2. LA COSTUMBRE

En las sociedades poco evolucionadas era la principal fuente del Derecho Sin

embargo, la costumbre tiene grandes defectos, tales como la falta de

precisión, de certeza y de unidad. Por estas razones, la técnica legislativa fue

perfeccionándose. Otros factores que llevaron a este cambio fueron: las

grandes revoluciones sociales (conllevan a un nuevo orden), la influencia del

racionalismo y la teoría de que el pueblo gobierna por medio de sus

representantes. Para que exista costumbre deben reunirse dos elementos:

- Material: Son actos repetidos de manera constante y uniforme, el uso debe

ser general, no bastando que sea la práctica de algunas pocas

- Psicológico: Convicción común de que la observancia de la práctica responde

a una necesidad jurídica. (Se cree que la ley lo dice, pero se actúa por

costumbre)

3. LA JURISPRUDENCIA

Son los fallos (Sentencias) de los tribunales judiciales (Jueces), que sirven de

precedentes a futuros pronunciamientos A veces una sola sentencia sienta

jurisprudencia (leading case) pero una jurisprudencia reiterada y constante

tiene mayor solidez como fuente de derechos y obligaciones.

4. LA DOCTRINA

Opinión de personas que estudian derecho. Su opinión suele ser citada con

frecuencia en los fallos de los tribunales.

5. OTRAS FUENTES

Principios Generales del Derecho: Si una cuestión civil no puede resolverse se

atenderá a los principios de leyes, y si aún la cuestión fuere dudosa, se

2

resolverá por los principios generales del derecho. Son primeros principios de

la vida social y de la organización jurídica (están contenidos en la CN)

II. CAPÍTULO 2

1. PRINCIPIO DE LA EXISTENCIA

El Art 19 establece que la vida comienza en el momento mismo de la

concepción. Esa existencia está subordinada al hecho de que nazcan con

vida, en caso contrario son consideradas como si no hubieran existido.

Art 20 la época de concepción es el lapso entre el máximo y el mínimo fijados

para la duración del embarazo (180 a 300 días, excluyendo el día del

nacimiento)

1.FIN DE LA EXISTENCIA

muerte comprobada

● la existencia jurídica de las personas termina con la muerte

● deben haber transcurrido al menos 6 horas desde que se verifiquen los

siguientes signos:

- ausencia de respuesta cerebral, inconsciencia

- inactividad encefálica corroborada

- ausencia de respiración espontánea

- constatación de pupilas fijas fijas no reactivas

Muerte presunta

No hay cuerpo, es un supuesto por desaparición con alta probabilidad.

- Casos ordinarios: si la persona desaparece del lugar de domicilio o residencia

sin que haya ocurrido un accidente ni existe noticia alguna, se presume el

fallecimiento a los tres años

- Casos extraordinarios: si la persona desaparece a raíz de un accidente u otro

hecho capaz de provocarle la muerte. Se presume fallecimiento a los 2 años si

la persona en cuestión se encontraba en el lugar de un incendio, terremoto,

acción de guerra. A los 6 meses si la persona se encontraba en una nave

naufragada o perdida.

En ambos casos, los plazos deben encontrarse desde el día en que el suceso

ocurrió o pudo haber ocurrido.

Efectos de la presunción del fallecimiento:

- disolucion del vinculo matrimonial: el cónyuge está autorizado a contraer

nuevo matrimonio; y queda disuelto el anterior

3

- en caso de que aparezca el ausente, la validez del segundo matrimonio se

mantiene

- supuesto de desaparición forzada: hace referencia a cuando se hubiese

privado a alguien de su libertad personal y el hecho fuese seguido de la

desaparición de la víctima

2.ATRIBUTOS DE LA PERSONA HUMANA

La persona humana, por el hecho de existir, tiene la protección del derecho. Se

le reconocen ciertos atributos jurídicos a la protección, que se estiman

inseparables de ella.

a.NOMBRE

● El art 62 establece que toda persona tiene el derecho y el deben de usar el

nombre y el apellido que le corresponden.

● Está fuera de comercio, es inmutable y obligatorio

b.APELLIDO

Apellido de los hijos

● hijos matrimoniales: tienen derecho y la obligación de llevar el primer apellido

de algún cónyuge . Si no hay acuerdo, el primer apellido se determina por

sorteo en el registro civil. Si se ponen los dos apellidos, luego no se puede

suprimir uno

● Hijos adoptivos: en caso de adopción plena, posee las mismas condiciones

que los matrimonios. No se puede adicionar el apellido de sangre .en caso de

adopción simple, el hijo llevara el apellido del adoptante pero puede agregar el

de sangre.

● Hijos extramatrimoniales: si existe un solo vínculo filial, adquiere el apellido de

quien lo reconoció. Si es reconocido por ambos progenitores, las condiciones

son iguales a los de los hijos matrimniales.Si no es reconocido por nadie, se le

impone un apellido común ya que hace imposible vincular al nacido con una

determinada familia.

Limitaciones al derecho de elegir nombre:

- no extravagante ni ridículo

- no significado oprobioso

- no apellido como nombres

- no primeros nombres iguales a los hermanos

- no más de 3 nombres

Seudónimo

- es un nombre ficticio

4

- cortar vínculos con el pasado

- ocultar personalidad

- emplear un nombre elegante

- no debe causar perjuicio a nadie

- se puede cambiar muchas veces

- la ley lo reconoce siempre que sea lícito, artístico

Causa justa de cambio de nombre

- Sin intervención judicial:

● identidad de género

● víctima de desaparición forzada

Causas insuficientes

● motivos de orden puramente sentimental o familiar

● abandono del padre

● costumbre

2. DOMICILIO

Art. 74.: Es el lugar donde la ley presume que una persona reside de una

manera permanente para el ejercicio de sus derechos y cumplimiento de sus

obligaciones.

Son voluntarios, mutables e inviolables.

Casos de domicilio legal:

● Funcionarios públicos: lugar donde cumplen sus funciones.

● Militares en servicio activo: Lugar donde prestan sus servicios.

● Ambulantes: Lugar de residencia actual.

● Incapaces: domicilio de sus representantes.

3 - ESTADO Y CAPACIDAD

Estado: posición jurídica que las personas ocupan en la sociedad. Sirve de

base para la atribución de deberes y derechos jurídicos

se puede apreciar desde 3 puntos de vista:

1.las personas consideradas en si mismas: edad, sexo, salud mental, profesion,

que hacen surgir distintos derechos y obligaciones

2.la familia: casada, soltera, padre, hijo, viuda, divorciada, etc

3.la sociedad en que vive: nacional o extranjero

5

Se caracterizan por ser inalienables (no puede negociarse, a veces solo

modificarse), imprescriptible (el tiempo no ejerce ninguna influencia) e interesa

al orden público.

Capacidad: es la aptitud de las personas para ser titulares de derechos y

deberes jurídicos, y ejercer por sí mismo sus derechos realizando actos de la

vida civil.

♥Capacidad de derecho: es la aptitud de las personas de ser titulares de

derechos y deberes jurídicos. Existen limitaciones a la capacidad de derecho

(restricciones a la capacidad) pero nunca puede existir una incapacidad de

derecho ya que implicaría la ausencia absoluta de capacidad.

La regla es la capacidad, toda restricción a esta capacidad de derecho tiene

carácter de excepcional y obedece siempre a una causa grave, buscando

proteger el interés público, es decir, interés de 3ros, no del restringido.

♥Capacidad de ejercicio: es la aptitud de las personas para ejercer por sí

mismas sus derechos. La capacidad de ejercicio puede limitarse de manera

absoluta (incapacidad de ejercicio) . O puede ser determinada (capacidad de

ejercicio restringida) de carácter excepcional .

Las limitaciones son impuestas en beneficio y protección de la persona a quien

se le restringe esta capacidad.

INCAPACIDAD DE EJERCICIO

son incapaces

- Personas por nacer

- Personas que no cuentan con edad y grado de madurez suficiente (niños -13,

adolescentes +13 -18)

El adolescente entre 13 y 16 años tiene aptitud para decidir por sí mismo

respecto a tratamientos no invasivos, ni que comprometan su estado de salud

o provoquen riesgo grave en su vida o integridad física. Pero para el resto de

los casos, el adolescente debe prestar su consentimiento con asistencia de

sus progenitores (capacidad de ejercicio restringida).

Pero es considerado adulto para decisiones referidas al cuidado de su cuerpo.

- personas declaradas incapaces por sentencia: es una medida excepcional,

sólo para el caso en que la persona se encuentre completamente

imposibilitada para interaccionar con su entorno, expresar su voluntad de

cualquier modo Y que el sistema de apoyo resulte ineficaz

EMANCIPADOS: se adquiere solo en caso de contraer matrimonio antes de los

18. El emancipado goza de plena capacidad de ejercicio, salvo ciertas

limitaciones

6

CAPACIDAD RESTRINGIDA: Se puede restringir la capacidad de cualquier

persona mayor de 13, si al utilizar plenamente la capacidad puede dañar a

otras personas por razones de adicción o por existir alguna alteración mental.

En ese caso el juez debe asignar un sistema de apoyo para el ejercicio de

capacidad

INHABILITADOS: se designa un sistema de apoyo en caso de una persona

prodiga a fin de proteger el patrimonio familiar

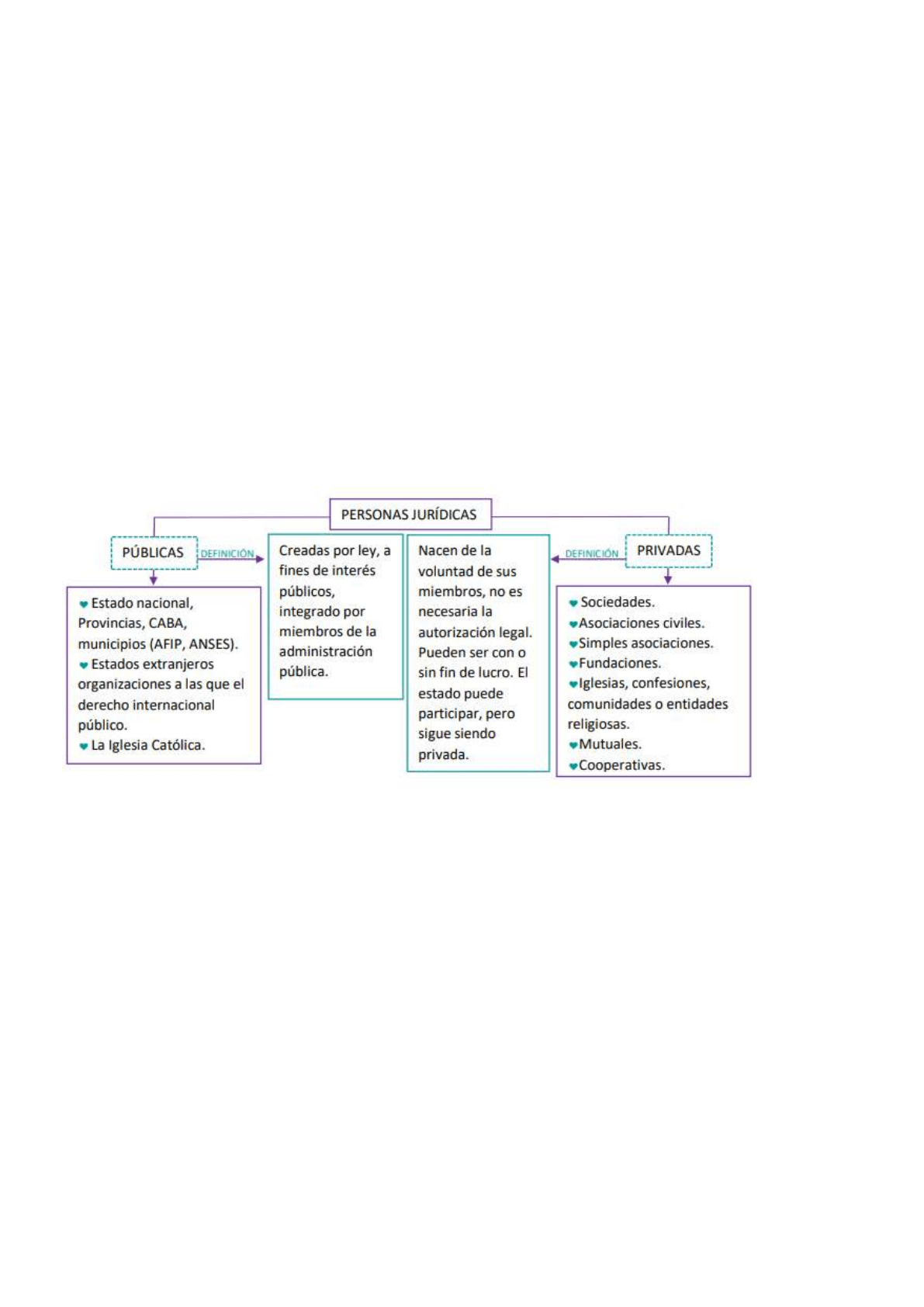

LA PERSONA JURÍDICA

Art. 141 : es todo ente capaz de adquirir derechos y contraer obligaciones para

el cumplimiento de su objeto y los fines de su creación

personalidad diferenciada, distinta de la de sus miembros, que a su vez puedan

ser humanas o juridicas

2. - PERSONALIDAD Y LIMITACIÓN DE RESPONSABILIDAD Debe distinguirse

el principio de división de la limitación de responsabilidad: El principio de

división significa que el patrimonio de la persona jurídica y el de sus miembros

está separado, son distintos. Es el rasgo característico y primordial de la

atribución de personalidad. La limitación de la responsabilidad de los socios,

es una característica de cierto tipo o forma de sociedades (S.A. o S.R.L.)

3.—ATRIBUTOS DE LA PERSONALIDAD A.- NOMBRE:

Es la designación con que se distingue en el mundo de los negocios. Puede ser

libremente elegido, siempre que no afecte a otros entes. No puede contener

términos o expresiones contrarios a la ley, el orden público o las buenas

costumbres ni inducir a error sobre la clase u objeto de la persona jurídica.

El nombre de la persona jurídica en una sociedad, es conocido como su “razón

social”. Debe ir acompañado de su razón (S.A; S.R.L; etc.)

B.- DOMICILIO:

Debe estar fijado en la autorización que se le dio para funcionar, y las

sucursales deben tener un domicilio especial para ejecutar obligaciones. En

sociedades, el domicilio social hace referencia a la localidad en que se

constituye la sociedad. En cambio, se hace referencia al lugar específico en

donde funciona la administración de la sociedad.

C.- CAPACIDAD:

Es la aptitud que tiene toda persona para ser titular de derechos y deberes.

7

♥Principio de especialidad: Derecho limitado a su objeto, es decir, la PJ solo

puede realizar aquellos actos vinculados a los fines de su institución

♥Teoría del órgano: La PJ actúa a través de su órgano de administración. El

directorio y el gerente forman parte de la entidad (la integran).

4.—PRINCIPALES EFECTOS DE LA PERSONALIDAD

♥La persona jurídica es considerada como un ente distinto de los miembros que

la componen.

♥La persona jurídica es responsable de sus propios delitos, daños o

incumplimientos.

♥Los bienes que pertenecen a la persona jurídica no pertenecen a ninguno de

sus integrantes e inversamente.

♥Los acreedores particulares de los integrantes o constituyentes no son

acreedores de la persona jurídica e inversamente.

5.-LA PERSONA JURÍDICA Y RESPONSABILIDAD.

Las PJ son plenamente responsables de los actos de sus administradores o

representantes, mientras éstos actúen dentro de los límites del mandato. En

caso de abuso de la figura de la persona jurídica, sus representantes pasan a

ser responsables de manera solidaria e ilimitada por todos los perjuicios que

hubieran sido causados. (PJ=PH)

6.—LA EMPRESA

Es una unidad económica integrada por RRHH, financieros, materiales y

técnico-administrativos dedicada a la producción de bienes o servicios para

satisfacción de necesidades humanas, y pueden ser con o sin fin de lucro. La

empresa puede ser de una PH o una PJ.

8

● Caracterización

♥Elemento objetivo: La separación de la empresa respecto a sus dueños,

implica a su vez cierta separación patrimonial entre acreedores ajenos a la

empresa y acreedores pertenecientes a la empresa.

♥Elemento subjetivo: El empresario (PH o PH) es titular de todas las relaciones

jurídicas, por lo tanto, se hace responsable de la empresa (La organiza, dirige,

explota y percibe sus resultados).

III. CAPÍTULO 3

EL COMERCIO

● Es una rama del derecho privado, que habla de derecho, por ende, reglas

de conducta destinadas a regir la convivencia humana. Las mismas son

coercibles y están destinadas a reglamentar el comercio.

♥ Noción económica: Existían elementos indispensables para la existencia del

comercio:

• Intermediación entre oferta y demanda

• Inalterabilidad de las cosas

• Habitualidad

• Persecución de fin de lucro.

♥ Noción jurídica: No consideraba los elementos nombrados anteriormente, o no

los consideraba indispensables, es decir, en el caso de que alguno falte,

igualmente se consideraba un ámbito del hecho mercantil.

En conclusión, el derecho comercial hacía referencia a un conjunto de normas

jurídicas que regulaban relaciones entre los particulares que derivan de la

industria mercantil o asimilados a esta (Razones legislativas no económicas).

El derecho comercial es el deber de la empresa y el sujeto que la ejercita

(empresario). Esta afirmación parte del reconocimiento generalizado de que la

empresa es el motor y centro de la actividad económica actual, por lo que el

derecho comercial regula la actividad económica privada empresarial.

La empresa es aprendida por diversas ramas del derecho. El derecho comercial

regula el titular de la empresa, tanto persona humana como societaria, los bienes

de los que se sirve, y su actividad económica.

El CCyC trajo modificaciones en el ámbito mercantil, una de ellas es la ley

general de sociedades. En este contexto, una de las cuestiones que se plantean

9

son las responsabilidades limitadas. La misma implica la existencia de un sujeto

que responde con su patrimonio en caso de deuda, pero que no se extienda a

otros bienes que no forman parte de la actividad mercantil. Por lo tanto, al limitar

la responsabilidad, en caso de que la empresa comprenda 2 o más titulares, las

alternativas son: SRL, SA, SAS o SAU.

Las otras alternativas al realizar una actividad individual (solo 1 titular) son

EURL, SURL, SAS o SAU.

En caso de empresas unipersonales, para poder limitar la responsabilidad, deben

estar inscriptas en el Registro Público (RPC). El empresario al actuar de manera

individual, si no corresponde a ninguna de estas alternativas, deberá responder

con sus bienes patrimoniales personales en caso de deuda. Se debe poner

énfasis en la empresa.

Para tener configurada la organización, debe existir un método de trabajo, el

empresario debe hacerlo de manera habitual y con fines de lucro. En la empresa

lo que se organiza son los factores de producción y en la sociedad se está

organizando el empresario, el cual a su vez organiza a la empresa como titular de

ella.

El empresario, por el hecho de realizar una cierta actividad, tendrá ciertas

obligaciones. Ellas son:

● Se debe realizar una inscripción en la matrícula (Valor público de comercio)

para poder obtener ciertos beneficios (tales como los libros de comercio con

valor probatorio), aunque no es de carácter obligatorio.

● La rendición de cuentas es un informe explicativo con la documentación

correspondiente que demuestra, de manera ordenada, sistematizada y

documentada, los hechos o resultados de una determinada operación que

se realiza a favor de terceros, para poner en conocimiento a la persona

interesada.

Se presenta como un aspecto económico contable donde se exponen una serie

de datos que muestran la razón del resultado económico, donde cada asiento

debe tener un documento que lo respalde. Por otra parte, se presenta también

como un aspecto jurídico que implica la demostración de las operaciones

acabadas en un resultado, corroborando si la empresa es deudora o acreedora

ante 3ros.

La rendición de cuentas representa una obligación de hacer. La misma debe

estar de acuerdo con el libro del que rinde cuentas, y debe tener los

comprobantes que respalden las operaciones. Por lo tanto, las rendiciones deben

ser: (Requisitos) Instruidas, documentadas y descriptivas (detallada) y debe tener

su correlato en los libros contables.

10

En el Art. 860 del C.C.C se detallan quiénes son los sujetos obligados. Los

mismos son quienes administran bienes parcial o totalmente ajenos y quienes

realizan actos por encargo en nombre y por cuenta ajena, es decir, el sujeto

activo o acreedor de la obligación de rendir cuentas es la persona humana o

jurídica cuyo interés sea realizado por un 3ro en los actos de administración. En

suma, es el representante o dueño del negocio.

♥ ¿CUÁNDO? Cuando las partes lo acuerden, cuando la ley lo establezca,

cuando se concluya un negocio o cuando concluya un período/ a fin de año.

♥ ¿EN DÓNDE? En el domicilio de quien debe rendir la cuenta, ya que allí

deberían estar los libros, documentos, y comprobantes.

♥ ¿CUÁNDO SE APRUEBA? La misma puede ser de dos maneras:

• Expresa

• Tácita: Puede ser a través de un acuerdo, por plazo legal, o si la ley establece

30 días para la aprobación.

Cuando existen errores de registro, se establece un plazo de caducidad de un

año desde que la misma es emitida. En el caso de ejecución continuada, si se

aprueba la rendición de un período, se presume que los períodos anteriores

también fueron aprobados.

♥ Los saldos determinados deben ser pagados en el plazo convenido, cuando lo

establezca la ley, o en su defecto a los 10 días que la rendición ha sido aprobada.

Factores de producción Empresario Empresa

♥ Al ser aprobada la misma, se deben devolver los documentos. Las

documentaciones que pueden ser negadas a devolución son aquellas que

servirán de fundamento para justificar un acto correcto.

El empresario, por el hecho de realizar una cierta actividad, tendrá ciertos

derechos, ellos son:

♥Libertad de comercio: poder ejercer libremente el comercio, exigir lealtad y

competir sin restricciones

♥ Nombre comercial: Identifica al comercio, no es de uso obligatorio, y puede ser

defendido ante otros comercios del mismo rubro, fecha o zona de influencia con

un nombre igual o muy similar.

♥ Domicilio

ESTADOS CONTABLES Y ACTIVIDAD MERCANTIL.

Libros de comercio:

♥ ¿PARA QUÉ SON ÚTILES LOS LIBROS DE COMERCIO?

11

• Para el propio comerciante: para conocer su medio de negocios (la factibilidad

del negocio) y como pruebas ante un juicio.

• Para 3ros: sirve como prueba.

• Derecho público: se analizan los balances falsos y los impuestos.

♥ ¿QUIÉNES SON LOS SUJETOS EXCLUIDOS?

• Aquellos que desarrollan actividades liberales.

• Aquellos incluidos como sujeto obligado cuyo monto de giro es mínimo.

♥ ¿QUIÉNES SON LOS SUJETOS OBLIGADOS?

• Las personas jurídicas privadas

• El propio comerciante

• Los titulares de empresa

• Aquellos que estén en duda y los no obligados. Para poder acceder a los libros

deben inscribirse en la matrícula de empresario.

Personas humanas con obligación de llevar la contabilidad:

● Especiales: Aquellas que realizan una actividad económica organizada, o el

titular de la empresa.

● Comunes: No existe una obligación, sino que tienen la posibilidad de llevar

la contabilidad.

♥ ¿CÓMO SE LLEVAN LOS LIBROS?: El CCC establece que debe realizarse

sobre una base uniforme. Siempre deben estar respaldados los hechos con su

documentación correspondiente, de manera metódica que permita su localización

y consulta. En las impugnaciones societarias, una prueba importante es la

pericial contable, donde se debe cotejar que lo que dice el balance tenga su

documentación correspondiente y completa.

♥ ¿CÓMO SE SANCIONA EN CASO DE NO CONTAR CON UN LIBRO DE

COMERCIO?:

• Se pierde la ventaja de fuerza probatoria.

• El no tener un libro puede ser perjudicial para los administradores en caso de

quiebra.

♥ ¿CUÁL ES LA IMPORTANCIA DE TENER UNA CONTABILIDAD

ORDENADA?: Es importante para generar información a los efectos de toma de

decisiones.

12

♥ ¿DÓNDE DEBEN ESTAR UBICADOS LOS LIBROS CONTABLES?:deben

estar en el domicilio del titular de los mismos.

♥ ¿CÓMO SE CLASIFICAN LOS LIBROS CONTABLES?

• Obligatorios: Libro diario, libro de inventario y balance, y aquellos necesarios

para la actividad o establecidos en leyes especiales. Por ejemplo, en SA los

libros de acta, asistencias, etc.

• Facultativos.

♥ ¿CUÁLES SON LAS FORMALIDADES QUE DEBEN TENER ESTOS

LIBROS?:

• Extrínsecas: Aquellas que hacen referencia a libros encuadernados, rubricados,

sellados y foliados. Hace referencia a lo externo.

• Intrínsecas: Hace referencia a determinar condiciones para que los libros den

veracidad y transparencia al negocio que se desea exhibir, ya que los libros

pueden ser utilizados para el propio titular. Por lo tanto, el CCC establece

directrices genéricas, como el orden de los asientos, la prolijidad, etc.

♥ ¿CUÁLES SON LOS MODOS?:

• Manual: Se observa en la primera hoja si está conforme a derecho, la nota

fechada y firmada donde se indica el destino del manual, el número de ejemplar,

el nombre del titular, y la cantidad de folios que contiene. Esto sirve para

corroborar que se cumpla con las exigencias de CCC.

• Sistemas informáticos: Medios mecánicos, magnéticos o electrónicos. En el

CCC se establece que todos pueden reemplazar el libro manual por estos

sistemas informáticos. Sin embargo, el libro de inventario y balance no puede ser

reemplazado. Se debe pedir una autorización ante el mismo órgano que realiza el

sellado de libros. Una vez aprobada la autorización, se debe transcribir la

resolución en el libro de inventario y balance.

♥ ¿CUÁNTO TIEMPO SE DEBEN CONSERVAR?:

• Libros y otros registros: 10 años contados a partir del último asiento. •

Documentación respaldatoria: desde la fecha de emisión, por 10 años. Por

ejemplo, un contrato. El tiempo que deben ser conservados está establecido por

ley, sin embargo, si se cuenta con la documentación luego de 10 años, la misma

sigue siendo válida.

♥ ¿CUÁL ES LA EFICACIA PROBATORIA?:

13

Se admite como un medio probatorio dentro de un juicio, a favor o en contra.

Debe ser considerado como prueba indivisible, es decir, todo el libro, no solo una

parte del mismo que sea conveniente. Si no se presentan registros contrarios, el

juez puede exigir una prueba supletoria. Si ambas partes tienen razón, se puede

prescindir de este medio de prueba.

♥ SECRETO MERCANTIL:

Los libros no son exhibidos. Solo es obligatorio mostrarlos a manera de

excepción. • Exhibición general: existe la obligación de mostrar todo el libro, pero

no todos pueden ver el mismo, tiene limitaciones. • Exhibición parcial: Sólo existe

obligación de mostrar una parte del mismo, un asiento.

REGISTRO PÚBLICO DE COMERCIO.

Es un órgano administrativo, donde se centraliza la inscripción de ciertos actos,

derechos y documentos, cuyo objetivo es dar certeza a los actos y derechos que

allí se anotan. Los mismos, son oponibles a terceros. Toda la información

registrada es de acceso público, pero se puede reglamentar la forma de acceso.

Es decir, se debe tener cierta legitimidad para acceder a la información.

♥¿CUÁLES SON LAS PRINCIPALES INSCRIPCIONES?

• Matrícula del comerciante/empresario.

• Modificaciones, disoluciones, inscripciones y liquidaciones de Sociedades.

• Inscripciones de los libros comerciales.

• Transferencias de fondo de comercio.

• Incapacidad comercial

♥¿CUÁLES SON LOS AGENTES INTERNOS?

El CCC no menciona a los auxiliares de comercio, y tampoco regula al factor de

comercio ni al dependiente. Sin embargo, en el Art. 367 se incorporan algunas

soluciones a las del código de comercio anterior.

Cuando se nombra al factor de comercio y al dependiente se hace referencia a

agentes internos, en relación de dependencia con el empresario.

El factor o gerente, representa al empresario en su nombre con carácter general

y permanente, prestando servicios en relación de dependencia y tiene facultad

para actuar por su principal. El mismo hasta puede representarlo en juicio.

El dependiente es un subordinado, que no puede contratar, aunque está

facultado para realizar otro tipo de funciones. Tiene una representación limitada

de sus tareas en comparación con el factor

14

IV. CAPÍTULO 4

EL OBJETO DE LOS DERECHOS

1.—BIENES Y COSAS

Los bienes son objetos, materiales e inmateriales, susceptibles de tener un valor

económico.

Bienes materiales = Cosas.

Son cosas todas las que ocupan un lugar en el espacio. La cosa debe ser

susceptible de aprehensión por los individuos, por lo que energía y fuerzas

naturales, son cosas, ya que son susceptibles de ser puestas al servicio del

hombre y obtener un valor económico.

Clasificación de las cosas

1.- a) Muebles (Art. 227): Son todas las cosas que pueden transportarse de un

lugar a otro, sea moviéndose por sí mismos (semovientes) o por fuerza externa.

Los accesorios de los inmuebles son una excepción de muebles.

b) Inmuebles: Son todas las cosas que se encuentran fijas en un lugar.

♥ Por naturaleza: Inmovilizadas por sí mismas, es decir, no dependen del obrar

humano, tales como los suelos y todas las partes sólidas o fluidas que forman su

superficie y profundidad.

♥ Por accesión física: Cosas muebles que se encuentran inmovilizadas por el

hombre, por medio de su adhesión física al suelo, con carácter perdurable

2.- Dependiendo de la naturaleza de la cosa o cuestiones subjetivas, las cosas

pueden ser:

a) Fungible: Todo individuo de la especie equivale a otro individuo de la misma

especie. Pueden sustituirse unas por otras de la misma calidad y cantidad.

b) No Fungibles: No pueden reemplazarse unas con otras.

Esta clasificación tiene importancia en materia de obligaciones. Si la cosa es no

fungible, sólo quedará pagada la obligación con la entrega de la cosa misma. Por

el contrario, si es fungible el obligado puede entregar a su elección cualquier

cosa de la misma especie y calidad.

3.- Dependiendo de la naturaleza de la cosa o cuestiones subjetivas, las cosas

pueden ser:

a) Consumibles: Su existencia termina con su primer uso porque dejan de existir

o salen del patrimonio. Por ejemplo, el dinero.

b) No Consumibles: No dejan de existir tras el primer uso, aunque sean

susceptibles de deteriorarse en el tiempo.

15

Este documento contiene más páginas...

Descargar Completo

MARCO JURÍDICO DE LAS ORGANIZACIONES.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.