Apunte 4 Liquidación de sueldos: “Los conceptos de una liquidación de sueldos”

Temas:

Adicionales.

Jornada de trabajo: horas extra.

Gratificaciones.

Feriados y días no laborables.

Enfermedad inculpable.

Vacaciones.

Licencias especiales.

Sueldo anual complementario.

Asignaciones familiares:

Características generales.

Distintos tipos de asignaciones.

Modalidades de pago: fondo compensador y SUAF.

Cargas sociales: formulario 931, 921 y 941.

Introducción:

Para el análisis y confección de los diferentes ejercicios que realizaremos utilizaremos el siguiente

modelo de recibo de sueldo, en donde colocaremos los diferentes conceptos.

Recuerde

> En la columna de unidades colocaremos números que representarán dependiendo del concepto

que coloquemos: días, cantidad de horas, años, porcentajes, etcétera.

> En la columna de haberes remunerativos se colocan todos los conceptos remunerativos (que

suman en la liquidación) y los descuentos (restando).

> En la columna de haberes no remunerativos se colocan los conceptos no remunerativos.

> En la columna de descuentos se colocan los aportes y las deducciones.

> Los aportes se calculan sobre el sueldo bruto (total columna haberes remunerativos) y son:

jubilación (11%), obra social (3%), ley 19.032 (3%) y en el caso de corresponder sindicato (el

porcentaje depende del sindicato a liquidar y de si el empleado se encuentra afiliado o no al mismo).

> El neto surge de la siguiente operación: total de haberes remunerativos + total de haberes no

remunerativos – total de descuentos.

Ahora estudiaremos los diferentes conceptos.

1. ADICIONALES:

Son las típicas retribuciones complementarias de la principal (complementarias del sueldo básico).

Debemos tener en cuenta el siguiente esquema:

Como punto de partida sabemos que el salario de un empleado no debe ser inferior al Salario

Mínimo Vital y Móvil, a partir de allí podemos encontrar diversas situaciones que deben mejorar las

condiciones laborales, no sólo en cuanto a remuneración sino también en cuanto a beneficios,

licencias, etcétera.

Por sobre la Ley de Contrato de Trabajo están los “Convenios Colectivos de Trabajo” que regulan los

salarios de aquellas personas que se encuentran bajo el marco legal de los mismos por realizar

tareas que se encuentran encuadradas en dichos convenios, teniendo en cuenta la actividad de la

empresa. Existen infinidad de convenios, dependiendo de la rama o actividad del empleador los

empleados estarán encuadrados en dicho convenio y por ende deberán cobrar las remuneraciones

que establezca el mismo.

Además existen los llamados “Convenios Empresa” que son acordados entre el sindicato y la

empresa “X”; esto significa que al empleado que trabaje en la empresa “X” se le van a liquidar el

básico y los adicionales que determine este Convenio Empresa, mientras que si el empleado

trabajara en otra empresa no tendría esta misma remuneración.

Y por último se encuentran los “Acuerdos individuales” entre el empleador y el trabajador (el

empleado se encuentra fuera de convenio), los mismos deben superar las condiciones mencionadas

anteriormente.

En base a lo visto en los párrafos precedentes los adicionales no están establecidos por la Ley de

Contrato de Trabajo, cuando existen se deben a:

• Convenios Colectivos de trabajo: en varios convenios colectivos de trabajo se pactan diferentes

condiciones propias de la actividad, en algunos casos se suele establecer que ciertas tareas

adquieran ciertos derechos económicos (adicionales) por el sólo hecho de realizarlas, como por

ejemplo el adicional por zona, tarea en altura, etcétera. También los convenios son el ámbito para

establecer ciertos premios que incentiven al trabajador a cumplir con sus obligaciones, como por

ejemplo el presentismo.

• Convenios de empresas: cuando los adicionales se acuerdan entre el cuerpo gremial y la empresa

“x”, en donde estos adicionales se van a aplicar a los empleados de esta empresa.

• Acuerdos de partes: Una vez establecido el adicional, el contrato de trabajo cobra identidad con

esas características, por lo que arbitrariamente el empleador no puede eliminarlos temporal o

definitivamente por una acto de su exclusiva voluntad, excepto en las siguientes situaciones:

»» Incumplimiento por parte del trabajador: supongamos el caso de un adicional por puntualidad y en

este supuesto el trabajador tiene llegadas tarde. En estos casos obviamente el trabajador no cobrará

este adicional en el período correspondiente a las llegadas tarde.

»»Cambio en las condiciones de trabajo: cuando las condiciones de trabajo que traían vinculados

adicionales o premios varían o desaparecen, desaparece la obligatoriedad del pago de los mismos.

Por ejemplo, la eliminación de las altas temperaturas en un determinado lugar o término de las

tareas en zonas consideradas alejadas.

»»Cambio del puesto de trabajo: en esta situación el empleado es cambiado de su puesto de trabajo

y en el nuevo puesto no está contemplado el adicional que poseía en el puesto anterior. Si como

consecuencia del cambio disminuye la remuneración por la eliminación del adicional el empleado

puede impugnar la decisión de la empresa y considerarse despedido sin causa.

Las formas en las que se pueden determinar los adicionales son:

»»En base a una suma fija, independiente de la remuneración que percibe el trabajador. Por

ejemplo: adicional por falla de caja de $ 200.

»»En base a un porcentual sobre la remuneración que percibe el trabajador (generalmente se

calculan sobre el sueldo básico). Por ejemplo: adicional por antigüedad de un 1% por año de

antigüedad que tenga el trabajador.

Los adicionales se pueden clasificar de la siguiente manera:

Puesto de trabajo: responden a las particularidades propias de cada trabajo. Por ejemplo: calorías,

frigorías, tarea peligrosa, trabajo en altura, etcétera.

Personales del trabajador: responden a las particularidades propias de cada trabajador. Por

ejemplo: adicional por título, antigüedad, etcétera.

Cumplimiento de sus obligaciones: presentismo, puntualidad, productividad, inexistencia de

accidentes, etcétera.

Lugar de la tarea: adicional por zona rural, zona alejada, etcétera.

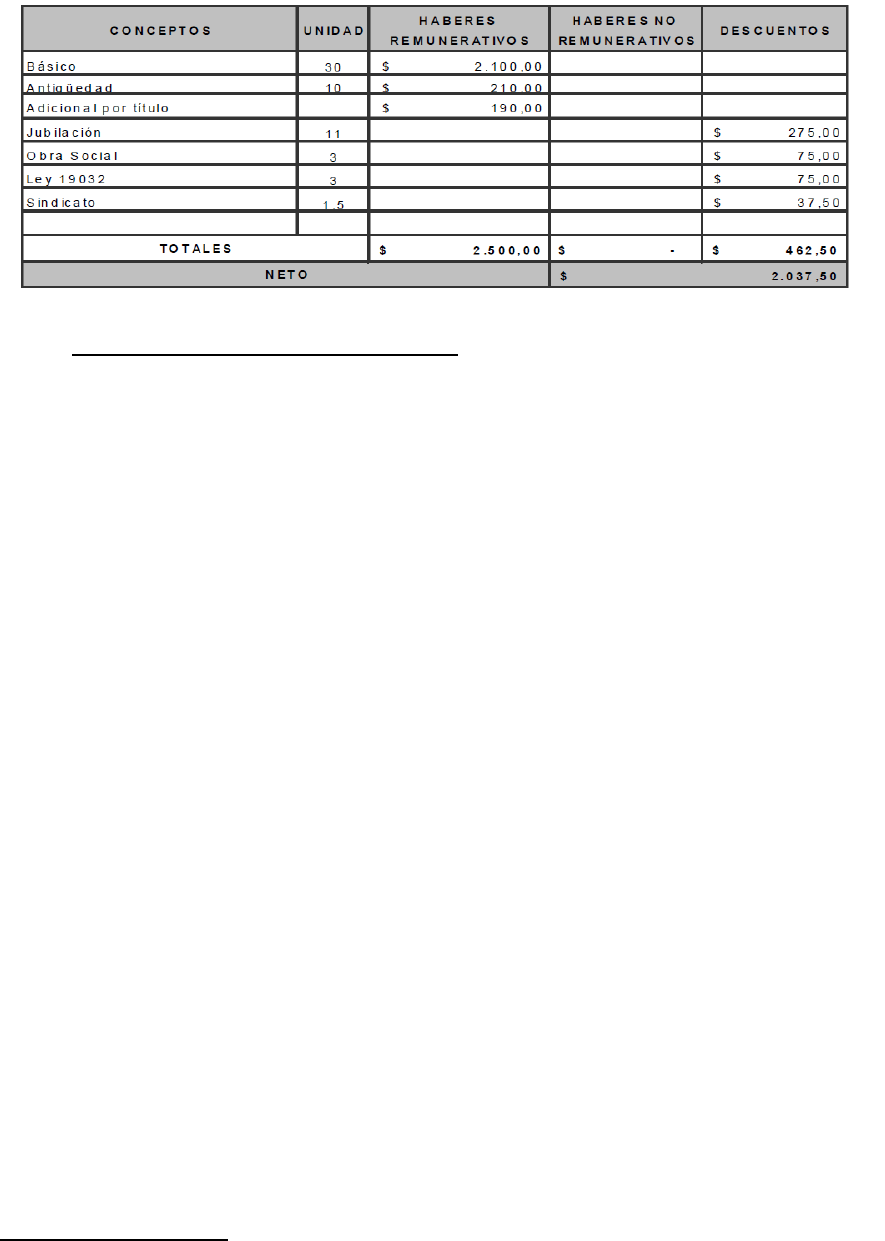

Ejemplo

• Liquidación del mes de Marzo de 2.011

• Fecha de ingreso del trabajador: 01/11/2000

• Categoría: empleado administrativo (dentro de convenio)

• Básico $ 2.100

• Antigüedad 1% por año

• Adicional por título $ 190

• Afiliado al sindicato: 1,5 %

Solución

Años de antigüedad: 10 Porcentaje de antigüedad = 10 x 1% = 10%

Antigüedad = 2.100 * 10% = $ 210

2. JORNADA DE TRABAJO: HORAS EXTRA

La jornada de trabajo es el tiempo durante el cual el trabajador está a disposición del empleador en

tanto no pueda disponer de su actividad en beneficio propio.

Dicha jornada se encuentra regulada por la Ley 11.544 (Ley de jornada laboral); la cual estipula que

el empleador en uso de su facultad de dirección puede establecer los horarios que más se ajusten a

su sistema de producción, poniendo en conocimiento de su personal el horario de trabajo, el tiempo

de descanso y debiendo llevar un control de las horas extraordinarias (horas extra).

A su vez la Ley 11.544 establece una jornada máxima en todo el ámbito nacional de 8 horas diarias

o 48 horas semanales. Dicha jornada no puede excederse en más de 1 hora por día.

En los casos en que se establezca una jornada desigual, esta será de 5 días de 9 horas y el sábado

de 3 horas.

Se establece también la obligatoriedad de otorgar un descanso entre jornada y jornada de 12 horas.

Horas extra

El empleador puede extender la jornada normal de trabajo por diferentes motivos, como por ejemplo

la necesidad de incrementar la producción por una mayor demanda, la recuperación del tiempo

perdido en la línea de producción por la ruptura de una máquina, etcétera. Es decir que el trabajador

no está obligado a trabajar horas extraordinarias, a excepción de accidentes, peligro o fuerza mayor.

El Decreto 484/2000 establece el máximo de horas suplementarias (horas extra) que se pueden

trabajar siendo:

• 30 horas mensuales.

• 200 horas anuales.

Cálculo de las horas extra

Para calcular el importe de las horas extras primero se debe obtener el valor horario (siempre que

nos manejemos con sueldos mensuales), el cual se obtiene de la siguiente fórmula (siempre que el

convenio colectivo de trabajo no estipule el valor hora o el denominador a considerar, en vez de las

200 horas).

Una vez que obtenemos el valor horario, habrá que determinar la cantidad y tipo de horas extra que

realizó el empleado. Recordando que la jornada diaria es de 8 horas, pudiendo exceder en 1 hora

más, todas las horas que excedan esta jornada se consideran horas extraordinarias. Dependiendo

del día y horario en que el empleado las realice las horas extra las podemos clasificar en:

• Horas extra al 50%: aquellas que se realizan de lunes a viernes y los sábados hasta las 13 horas.

• Horas extra al 100%: aquellas que se realizan los sábados después de las 13 horas, domingos y

feriados.

Una vez que sabemos qué horas realizó el empleado habrá que calcular los montos

correspondientes a las horas extra utilizando las siguientes fórmulas:

Horas extra al 50% = Valor hora x cantidad de horas extra al 50% x 1,5

Horas extra al 100% = Valor hora x cantidad de horas extra al 100% x 2

A tener en cuenta

• Para determinar el valor hora el sueldo mensual está compuesto por el sueldo básico más todos

aquellos adicionales que se le liquiden al trabajador (siempre que el convenio colectivo de trabajo no

determine lo contrario).

• El concepto horas extra es un concepto remunerativo (por ende sobre el mismo se calculan los

aportes).

Jornada nocturna

Es aquella que se cumple íntegramente en horario nocturno, entre las 21 horas y las 6 horas del día

siguiente, no pudiendo exceder de 7 horas diarias. A este tiempo de trabajo se lo denomina “horario

nocturno fijo”.

En este caso el límite máximo de horas semanales será de 42 horas, pero el pago equivaldrá a 48

horas.

Es decir, que se considera trabajo nocturno fijo a aquel que se preste únicamente en horas de la

noche y en el cual no haya rotación de turno de manera que el trabajador preste servicios en horas

del día.

Cuando se alternen horas diurnas (de 6 a 21 horas) con las nocturnas (de 21 a 6 horas) se deberá

reducir proporcionalmente la jornada en 8 minutos por cada hora nocturna trabajada (el empleado se

deberá retirar 8 minutos antes), o se pagarán los 8 minutos de exceso como tiempo suplementario.

Es decir que, cada hora realizada entre las 21 horas y las 6 horas tiene un recargo de 8 minutos,

esto significa que:

8 minutos = 0,13334 minutos

60 minutos

Por lo tanto cada hora nocturna nos cuesta 13.334% más que una hora normal.

1 hora nocturna = 1,13334 hora normal

Para calcular el valor de la hora nocturna utilizaremos la siguiente fórmula:

Cantidad de horas nocturnas x 1,13334 x Valor hora normal

A su vez, si el empleado realizara horas extra y éstas fueran en horario nocturno, utilizaremos los

siguientes cálculos dependiendo si son horas al 50% o al 100%:

Hora extra al 50% nocturnas = Cantidad de horas extra nocturnas al 50% x Valor hora normal x 1,5 x

1,13334

Hora extra al 100% nocturnas = Cantidad de horas extra nocturnas al 100% x Valor hora normal x 2

x 1,13334

Los convenios colectivos de trabajo pueden contener normas que establezcan un método de cálculo

para la jornada de trabajo, o normas que determinen ciertos topes en cuanto a la realización de

horas extraordinarias o que fijen adicionales por nocturnidad más elevados que la Ley de jornada

laboral.

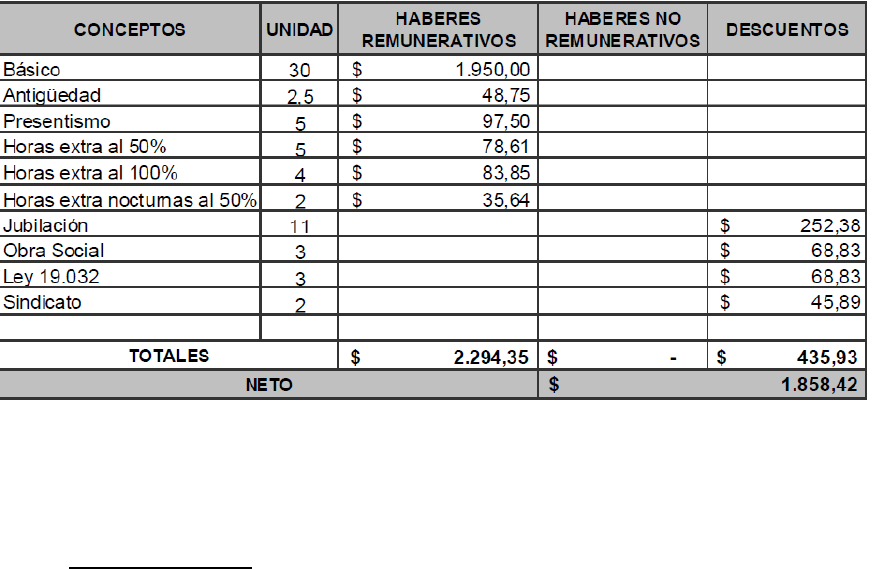

Ejemplo

• Liquidación del mes de Abril de 2.010

• Fecha de ingreso del trabajador: 15/05/2004

• Categoría: empleado administrativo (dentro de “x” convenio)

• Horario de trabajo: de lunes a viernes de 9 a 18 horas y sábados de 10 a 13 horas.

• Básico $ 1.950

• Antigüedad 0,5 % por año

• Presentismo 5%

• Afiliado al sindicato: 2 %

• Novedades del mes de Abril:

»» El martes 6 de abril se retiró a las 20 horas.

»» El sábado 10 de abril trabajó hasta las 17 horas.

»» El miércoles 21 de abril trabajó hasta las 23 horas.

Solución

Años de antigüedad= 5 años Porcentaje de antigüedad= 5 x 0,5 = 2,5

Antigüedad = 1.950 x 2,5% = $ 48,75

Presentismo = 1.950 x 5% = $ 97,50

Valor hora = (1.950 + 48,75 + 97,50) dividido 200 = $ 10,48

Determinación de la cantidad de horas extra:

Martes 6 de abril:

* 9 a 18 horas (horario normal).

* 18 a 20 horas (2 horas extra al 50% ya que las realizó un martes).

Sábado 10 de abril:

* 10 a 13 horas (horario normal).

* 13 a 17 horas (4 horas extra al 100% ya que las realizó el sábado después de las 13 horas).

Miércoles 21 de abril:

* 9 a 18 horas (horario normal).

* 18 a 21 horas (3 horas extra al 50% ya que las realizó un miércoles).

* 21 a 23 horas (2 horas extra al 50% nocturnas ya que las realizó un miércoles después de las 21

horas).

Sumamos la cantidad de horas extra del mismo tipo y obtenemos que el empleado realizó en total:

»»5 horas extra al 50%.

»»4 horas extra al 100%.

»»2 horas extra al 50% nocturnas.

Teniendo el total de horas extra, ahora procedemos a calcular los importes de las mismas:

• Horas extra al 50% = $ 10,48 x 5 horas x 1,5 = $ 78,61

• Horas extra al 100% = $ 10,48 x 4 horas x 2 = $ 83,85

• Horas extra al 50% nocturnas = $ 10,48 x 2 horas x 1,5 x 1,13334 = $ 35,64

Aclaración: este convenio “x” establece que los adicionales se calculan directamente sobre el sueldo

básico del empleado.

Por lo tanto el recibo de sueldo del mes de Abril no quedaría de la siguiente manera:

Recuerde: sobre el sueldo bruto (en este caso $ 2.294,35) se calculan los aportes a la jubilación,

obra social, ley 19.032 y en caso de corresponder el porcentaje correspondiente a la cuota sindical,

que en este caso es del 2%.

3. GRATIFICACIONES

La gratificación constituye un pago hacia el trabajador que es abonado en forma voluntaria por parte

de su empleador, que a veces está relacionado con determinados acontecimientos donde la gestión

de los empleados puede ser determinante, por ejemplo:

»»Utilidades del ejercicio.

»»Alcanzar determinado nivel de ventas.

»» Incrementar los índices de productividad.

»»Etcétera.

Otras veces se los relaciona con otro tipo de situaciones donde no se denota tan claramente la

gestión del empleado, como ser:

»»Aniversario de la empresa.

»»Antigüedad del trabajador.

»»Fiestas de fin de año.

»»Etcétera.

Si bien el pago de una gratificación constituye una liberalidad por parte del empleador, debería

distinguirse entre las que responde a un hecho extraordinario, único y de difícil repetición, de

aquellas liberalidades que no responde a un hecho específico, único y que se repite anualmente. El

problema que se plantea es el de determinar si su otorgamiento constituye o no un derecho del

trabajador para recibirlo en períodos futuros. En la Ley de Contrato de Trabajo no se expresa

claramente esta situación, por tal motivo la misma es tratada más en extenso por la jurisprudencia y

por la doctrina, donde se destaca que se adquiere el derecho a la percepción de la misma siempre

que se cumplan determinados requisitos:

• Que no hace reserva el empleador de los motivos en los que funda el pago.

• La habitualidad en la forma en que fue abonada.

• Sobre la misma base y en razón de similar oportunidad (fin de año, etcétera).

La regularidad y habitualidad en el pago hace que se convierta en un derecho que se incorporó a la

relación laboral, tanto como derecho del trabajador como obligación del empleador, de manera tal

que no pueden ser suprimidos por el empleador y tampoco consentida entre ambos su supresión,

porque está en juego el principio de irrenunciabilidad.

Las gratificaciones otorgadas en forma habitual constituyen una remuneración complementaria, que

en la misma manera que el aguinaldo, tienen la naturaleza jurídica de un salario diferido y la decisión

por parte del empleador no puede privar a los trabajadores del derecho adquirido.

Aún cumpliendo los requisitos de continuidad y periodicidad, el empleador que otorgó la gratificación

subordinada a causas concretas (resultado de utilidades, determinada productividad, etcétera)

puede suspender su pago en el caso de no haberse cumplido la condición que fue su causa.

Resumiendo: Las gratificaciones pueden ser:

»»Habituales: las que se abonan, por ejemplo, anualmente premiando el resultado económico de la

compañía.

»»No habituales o extraordinarias: las que se abonarán por única vez por algún motivo en particular,

por ejemplo la certificación ISO 9000.

Condición de las gratificaciones:

»» Desde el punto de vista previsional (aportes y contribuciones) solo las de carácter habitual llevan

aportes y contribuciones, es decir que son conceptos remunerativos.

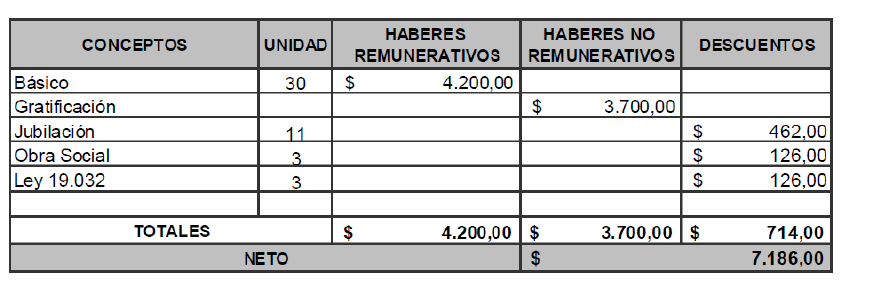

Ejemplo

• Liquidación del mes de Marzo de 2.010

• Fecha de ingreso del trabajador: 01/08/2007

• Categoría: analista de recursos humanos (fuera de convenio)

• Horario de trabajo: de lunes a viernes de 9 a 18 horas.

• Básico $ 4.200

• Novedades del mes de Marzo: en dicho mes al empleado se le debe liquidar una gratificación por

un proyecto en el que participó y obtuvo excelentes resultados. El importe de la gratificación es de $

3.700.

Solución:

En este caso la gratificación es extraordinaria ya que se debió a un proyecto en particular (no hay

habitualidad), y por lo tanto es un concepto no remunerativo sobre el que no se calculan los aportes.

4. FERIADOS Y DÍAS NO LABORABLES

La Ley de Contrato de Trabajo establece las pautas a tener en cuenta los días que se celebren

fiestas de carácter nacional o religioso en los que se “prohíbe trabajar” y se obliga al empleador a

abonar la remuneración de sus trabajadores por esos días.

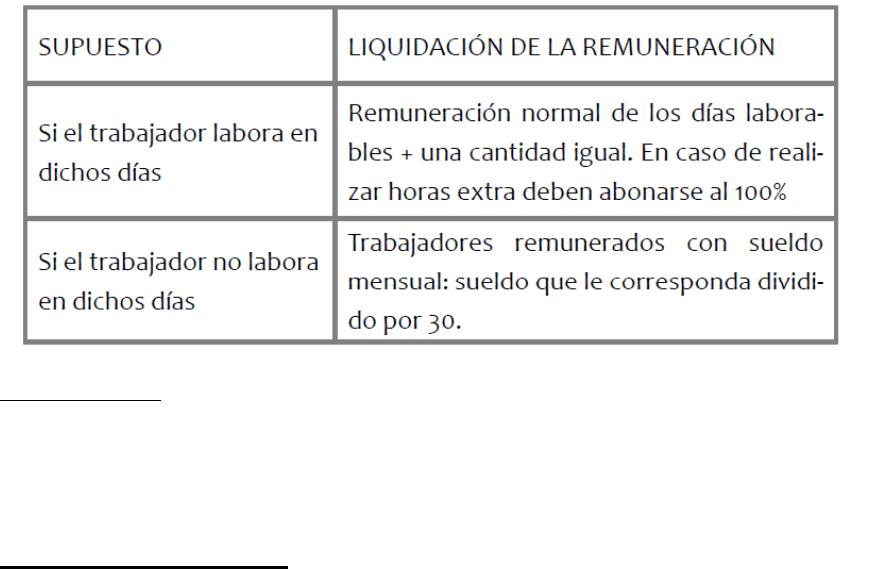

La misma determina que en los días feriados nacionales los trabajadores que no gozaren de

remuneración respectiva, percibirán el salario correspondiente a los mismos, aún cuando coincidan

en domingo; y en caso de que presten servicios en tales días, cobrarán la remuneración normal de

los días laborables más una cantidad igual.

En la liquidación de los feriados hay que considerar el sistema de trabajo o tipo de prestación de

servicios bajo el cual se encuentre el trabajador: trabajadores jornalizados o trabajadores

mensualizados con remuneraciones variables (horas extra, etcétera).

• Trabajadores remunerados por hora o por día: en esta situación los trabajadores aún cuando no

prestan servicios, igual perciben la remuneración (es decir cuando el feriado sea sábado o domingo,

días en los que goza normalmente del descanso semanal). El día feriado se calculará multiplicando

las horas que trabaja diariamente (8 o 9 horas), a lo que se le adicionará el promedio de

remuneraciones variables de los últimos 30 días (mes anterior).

• Trabajadores remunerados con sueldo mensual y además remuneraciones variables: en esta

situación además de un día adicional de sueldo hay que agregar el promedio de remuneraciones

variables de los últimos 30 días.

Horas trabajadas en días feriados:

Varias son las formas de interpretación sobre la normativa legal para el pago de los días feriados.

Una de ellas es la siguiente:

Cuando el trabajador labore solamente la jornada de 8 o 9 horas diarias se aplica el cálculo de

liquidarle el día más una suma igual, y sólo cuando el trabajador se exceda de esa jornada prevista,

esas horas suplementarias se consideran horas extra al 100%.

Derecho al pago

Para percibir el salario por el día feriado se requiere haber trabajado a órdenes del empleador:

• 48 horas o 6 jornadas dentro del término de 10 días hábiles anteriores al feriado o,

• Trabajar la víspera del feriado y continuar trabajando en cualquiera de los 5 días hábiles

subsiguientes.

Para la reflexión

En la práctica diaria los días feriados se liquidan para el personal jornalizado o para los trabajadores

mensualizados que se encuentra incluido en un convenio colectivo de trabajo, ya que generalmente

al personal fuera de convenio (que no perciben horas extra, ni adicionales) que siempre perciben el

mismo sueldo, se encuentra exceptuado de este concepto.

El Poder Ejecutivo Nacional, por medio de los Decretos 1584 y 1585 (Noviembre de 2010),

reemplazó el régimen de días feriados y de días no laborables aplicable.

En todo el territorio de la Nación se establecen:

Feriados nacionales:

• 1º de enero: Año Nuevo

• Lunes y Martes de Carnaval (nuevos).

• 24 de marzo: Día Nacional de la Memoria por la Verdad y la Justicia.

• Viernes Santo

• 2 de abril: Día del Veterano y de los Caídos en la Guerra de Malvinas.

• 1º de mayo: Día del Trabajo.

• 25 de mayo: Día de la Revolución de Mayo.

• 20 de junio: Paso a la Inmortalidad del General Don Manuel Belgrano.

• 9 de julio: Día de la Independencia.

• 17 de agosto: Paso a la Inmortalidad del General Don José de San Martín.

• 12 de octubre: Día del Respeto a la Diversidad Cultural.

• 20 de noviembre: Día de la Soberanía Nacional (nuevo).

• 8 de diciembre: Día de la Inmaculada Concepción de María.

• 25 de diciembre: Navidad.

Días no laborables:

• Jueves Santo.

A tener en cuenta

• Se establecen como nuevos feriados, el día 20 de noviembre, en el que se celebrará el "Día de la

Soberanía Nacional", dos días feriados por vísperas de carnaval y dos días por fines turísticos.

• Serán trasladables el feriado nacional del 17 de agosto, que será cumplido el tercer lunes de ese

mes, el del 12 de octubre, que será cumplido el segundo lunes de ese mes, y el del 20 de

noviembre, que será cumplido el cuarto lunes de ese mes.

• El 20 de junio pasa a ser fijo, en vez de conmemorarse el tercer lunes del mes respectivo como era

hasta ahora.

• Se incorporan como feriados nacionales el lunes y martes de carnaval.

• Para ello se dispone que, en caso de coincidir cualquier feriado nacional con los días martes o

jueves, el Poder Ejecutivo Nacional podrá fijar 2 feriados por año, que deberán coincidir con los días

lunes o viernes inmediatos respectivos. Si los feriados no coinciden con los días martes o jueves, el

Poder Ejecutivo Nacional fijará los 2 feriados que serán destinados a desarrollar la actividad turística.

Estos feriados serán determinados por períodos trianuales, a fin de dar a la ciudadaníaprevisibilidad

para la planificación de las actividades.

• Los días feriados con fines turísticos para los próximos tres años son:

Año 2.011: 25 de Marzo y 9 de Diciembre.

Año 2.012: 30 de Abril y 24 de Diciembre.

Año 2.013: 1° de Abril y 21 de Junio.

Feriados trabajadores que profesan otras religiones

Religión judía

Se establecen como días no laborables para aquellas personas que profesan la religión judía:

• Año nuevo (Rosh Hashana): 2 días

• Día del Perdón (Iom Kipur): 1 día.

• Pascua (Pesaj): los 2 primeros días y los 2 últimos días de esta festividad que, generalmente, es en

el mes de Abril.

Religión islámica

Los días no laborales para las personas que profesan la religión islámica son los siguientes:

• 1 día por el año nuevo musulmán.

• 1 día que sería posterior a la culminación del ayuno.

• 1 día por el día de la fiesta del sacrificio.

Estos días no laborables tienen un tratamiento especial, porque a diferencia de lo que ocurre con

otros días no laborables, la decisión de no trabajar no la tiene el empleador sino que, por el

contrario, es el trabajador que profese la religión judía quien tiene la opción de no concurrir a trabajar

estos días y sin que se le descuenten los salarios.

Resumiendo

La remuneración del feriado se calculará de la siguiente manera:

A tener en cuenta:

La remuneración del trabajador estará integrada por todo lo que éste perciba (sueldo básico,

antigüedad y todas aquellas remuneraciones accesorias). En la liquidación del mes que el trabajador

concurra el día feriado recuerde de liquidar el día feriado y descontar el día normal (dividido 30).

5 ENFERMEDAD INCULPABLE

Las enfermedades o accidentes inculpables son aquellos quebrantos de la salud del trabajador por

los cuales no pueden presentarse a prestar servicios. Es decir, es toda aquella dolencia psicofísica

que padezca el trabajador que no tiene nada que ver con la labor realizada, sino que se debe a una

causa ajena al trabajo prestado.

El trabajador tiene derecho a gozar de esta suspensión remunerada por los tiempos previstos, pero

también tiene la obligación de dar aviso a su empleador, de que se encuentra imposibilitado de

concurrir a prestar servicios, por los medios previstos y someterse al control médico laboral.

Mientras el trabajador se encuentre imposibilitado de concurrir a sus tareas por una enfermedad

inculpable percibirá su remuneración habitual hasta los plazos que determina la ley, a saber:

Este documento contiene más páginas...

Descargar Completo

Manual basico de liquidacion de sueldos.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.