1

TRABAJO PRACTICO

DE

DERECHO LABORAL

TEMA: REMUNERACION

ALUMNA: VICTORIA PANIAGUA

PROFESOR: DR. GUILLERMO POMARES

FACULTAD DE DERECHO

UNNE

POSADAS

AÑO 2017

2

LA REMUNERACIÓN

La remuneración es uno de los institutos fundamentales del derecho del trabajo, el ingreso

del trabajador del cual obtiene los bienes básicos para su subsistencia, y el eje del costo

laboral esencial para definir la productividad y para defender la competitividad de las

empresas. Desde el punto de vista social y macroeconómico dos tercios de la población

económicamente activa vive de un salario. Del total un cuarenta por ciento cobra su

retribución en el marco de la economía clandestina. En lo que hace a las políticas públicas,

el salario es un factor fundamental de la distribución del ingreso.

El principio de suficiencia del salario tiene que ver con la dignidad del trabajador, con su

subsistencia, y con la mejora constante de la calidad de vida, conforme lo pregona la

Doctrina Social de la Iglesia. La intangibilidad es el principio que procura amparar al

trabajador garantizando el pago íntegro y oportuno de la remuneración.

En función del crecimiento económico, de las inversiones y de la interacción de la

globalización, se produce la crisis y los conflictos por la mejora de la distribución del

ingreso, favoreciendo a los que menos ganan, retaceando los ajustes y los beneficios de los

que más ganan, y seguramente buscando en forma dinámica distintos niveles de equilibrio.

CONCEPTO:

Concepto Jurídico: La remuneración es toda ventaja patrimonial o ganancia que perciba

el trabajador como contraprestación por haber prestado su trabajo, o de la puesta a

disposición de su empleador; o excepcionalmente que perciba por disposición legal, como

ser: licencias por enfermedad, vacaciones, etc.

Este concepto se ve alterado en realidad, por la inscripción legal de los llamados beneficios

sociales, que son aquellas contraprestaciones recibidas por el trabajador, pero que la ley

establece que no debe considerarse como remuneración. Son algunos ejemplos: los

servicios de comedor en la empresa, los vales del almuerzo, los vales alimentarios, el pago

de gastos de sepelio de familiares a cargo del trabajador debidamente documentados con

comprobantes, etc.

Concepto previsional: es aquel establecido por la ley 24241 en su Artículo 6

3

Se considera remuneración, a los fines del SIJP, todo ingreso que percibiere el afiliado en

dinero o en especie susceptible de apreciación pecuniaria, en retribución o compensación o

con motivo de su actividad personal, en concepto de sueldo, sueldo anual complementario,

salario, honorarios, comisiones, participación en las ganancias, habilitación, propinas,

gratificaciones y suplementos adicionales que tengan el carácter de habituales y regulares,

viáticos y gastos de representación, excepto en la parte efectivamente gastada y acreditada

por medio de comprobantes, y toda otra retribución, cualquiera fuere la denominación que

se le asigne, percibida por servicios ordinarios o extraordinarios prestados en relación de

dependencia.

La autoridad de aplicación determinará las condiciones en que los viáticos y gastos de

representación no se considerarán sujetos a aportes ni contribuciones, no obstante la

inexistencia total o parcial de comprobantes que acrediten el gasto.

Las propinas y retribuciones en especie de valor incierto serán estimadas por el empleador.

Si el afiliado estuviera disconforme, podrá reclamar ante la autoridad de aplicación, la que

resolverá teniendo en cuenta la naturaleza y modalidad de la actividad y de la retribución.

Aun mediando conformidad del afiliado, la autoridad de aplicación podrá rever la

estimación que no considerara ajustada a estas pautas.

Se consideran asimismo remuneración las sumas a distribuir a los agentes de la

administración pública o que éstos perciban en carácter de:

1. Premio estímulo, gratificaciones u otros conceptos de análogas características. En este

caso también las contribuciones estarán a cargo de los agentes, a cuyo efecto antes de

proceder a la distribución de dichas sumas se deberá retener el importe correspondiente a la

contribución.

2. Cajas de empleados o similares, cuando ello estuviere autorizado. En este caso el

organismo o entidad que tenga a su cargo la recaudación y distribución de estas sumas,

deberá practicar los descuentos correspondientes a los aportes personales y depositarlos

dentro del plazo pertinente.

Conceptos excluidos

4

Artículo 7º — No se consideran remuneración las asignaciones familiares, las

indemnizaciones derivadas de la extinción del contrato de trabajo, por vacaciones no

gozadas y por incapacidad permanente provocada por accidente del trabajo o enfermedad

profesional, las prestaciones económicas por desempleo, ni las asignaciones pagadas en

concepto de becas. Tampoco se considera remuneración las sumas que se abonen en

concepto de gratificaciones vinculadas con el cese de la relación laboral en el importe que

exceda del promedio anual de las percibidas anteriormente en forma habitual y regular.

Renta imponible

Concepto fiscal: es aquel establecido por la ley de impuesto a las ganancias.

A los fines de aplicar el Derecho Laboral, sólo nos interesa el concepto jurídico de

remuneración. Los conceptos previsional y fiscal no son importantes para esta materia.

Concepto de La Ley De contrato de Trabajo Articulo 103

"A los fines de esta ley, se entiende por remuneración la contraprestación que debe percibir

el trabajador como consecuencia del contrato de trabajo. Dicha remuneración no podrá ser

inferior al salario mínimo vital. El empleador debe al trabajador la remuneración, aunque

éste no preste servicios, por la mera circunstancia de haber puesto su fuerza de trabajo a

disposición de aquél".

Hay supuestos en que el trabajador pierde el derecho al salario: (Art.78 LCT)

-Cuando el trabajador ha sido justamente suspendido por faltas disciplinarias.

-Ausencias injustificadas.

El trabajador percibe, junto con la remuneración, sumas que son beneficios que tienen en

relación con su situación familiar o que se traducen en mejoras de su calidad de vida.

Los beneficios sociales no tienen carácter remuneratorio y no están sujetos al pago de

contribuciones a la seguridad social.

La relación de trabajo tiene siempre carácter oneroso y existe reciprocidad

de prestaciones entre las partes; sin embargo, el trabajador percibe otros montos que no son

considerados remuneratorios, son beneficios que tienen relación con su situación familiar

5

(régimen de asignaciones familiares) o que se traducen en mejoras de su calidad de vida

(beneficios sociales). También se los considera no remuneratorios a aquellos conceptos que

no cumplen con los requisitos legales.

Todo pago considerado remuneración está sujeto a aportes y contribuciones, se tiene en

cuenta para liquidar aguinaldos, vacaciones, indemnizaciones, etc., y es embargable dentro

de los límites legales; lo que no ocurre con los pagos no remuneratorios.

En el caso de los beneficios sociales, no están sujetos al pago de contribuciones a

la seguridad social, con excepción de los vales alimentarios y cajas de alimentos, y no se

computan a ningún otro efecto laboral.

Se denomina salario a la retribución que, por lo común, se fija en función de horas o días,

percibida por obreros (trabajadores manuales); se llama sueldo a la que se abona a los

empleados, correspondiente a un período mensual. La distinción entre ambas

denominaciones obedece a razones de orden histórico, dado que tanto

la Constitución Nacional, como la LCT, equiparan las expresiones salario, sueldo,

remuneración y retribución.

El concepto de remuneración es un concepto genérico, que tiene distintas denominaciones,

pues hay distintas maneras de remunerar a un empleado:

1) Sueldo: pago por cada mes de trabajo (salario mensual)

2) Salario o jornal: pago por hora o día de trabajo.

3) Comisión: porcentaje sobre una o más operaciones.

4) Premios: remuneraciones complementarias que dependen del cumplimiento de ciertas

condiciones (presentismo, puntualidad, productividad y otras)

5) Viáticos: es remuneración lo que de ellos queda una vez descontados los comprobantes

de gastos efectuados.

6) Propinas: con tal que sea habitual y no esté prohibida.

CARACTERISTICA DE LA REMUNERACION

-Patrimonial: Configura una ganancia; ingresa al patrimonio del trabajado

6

- Igualdad: se plasma en el principio constitucional de “a igual tarea igual remuneración”

que establece el artículo 14 bis de la Constitución Nacional. Este artículo fue reglamentado

por el art. 81 de la ley de CT, que establece: Art. 81. – Igualdad de trato: El empleador

debe dispensar a todos los trabajadores igual trato en identidad de situaciones. Se

considerará que existe trato desigual cuando se produzcan discriminaciones arbitrarias

fundadas en razones de sexo, religión o raza, pero no cuando el diferente tratamiento

responda a principios de bien común, como el que se sustente en la mayor eficacia,

laboriosidad o contracción a sus tareas por parte del trabajador.

Recordar:

• No se acepta el trato desigual por sexo, raza o religión.

• Sí se aceptan diferencias de trato si responden al bien común: eficacia, laboriosidad, o

contracción a sus tareas por parte del trabajador.

-Justa: E l derecho a una retribución justa hace referencia la Constitución Nacional,

introduce ciertos elementos vinculados ya no a las necesidades, sino al rendimiento y

esfuerzo realizado, es decir a los méritos y desempeño de cada trabajador.

Insustituible: En principio la remuneración no puede reemplazarse por otras formas de

pago (beneficios sociales, asignaciones familiares o rubros no remunerativos).

Dineraria: Debe abonarse principalmente en dinero de curso legal; está limitado al 20% el

pago en especie.

Inalterable e Intangible: El empleador no puede disminuirla unilateralmente porque

violaría una condición esencial del contrato (ius variandi); tampoco puede reducirse en

términos reales durante el vínculo laboral y no debe ser inferior al salario mínimo vital y

móvil, ni al mínimo del convenio colectivo, existiendo restricciones para otorgar adelantos

y efectuar deducciones.

Integra: El trabajador la debe percibir íntegramente; excepcionalmente puede otorgar

adelantos hasta el 50% (Art. 130 LCT) y se pueden practicar descuentos hasta el 20% (Art.

133 LCT)

Conmutativa: Debe existir proporcionalidad entre el trabajo realizado y la remuneración

percibida.

7

Continua: El contrato de trabajo es de tracto sucesivo, para que se entienda bien: “a

medida que el empleado va trabajando, el empleador va remunerando”. La Remuneración

del trabajador se devenga día a día. La ley establece períodos máximos de pago: o bien por

quincena, o bien por mes. Ningún empleador puede pactar con su empleado el pago

bimestral, trimestral, etc.

-Plazo del pago: el Art. 128 de la ley de CT, establece: El pago se efectuará una vez

vencido el período que corresponda, dentro de los siguientes plazos máximos: cuatro (4)

días hábiles para la remuneración mensual o quincenal y tres (3) días hábiles para la

semanal.

Alimentaria: Constituye el único medio con que cuenta el trabajador dependiente y su

familia para subsistir, al servir para solventar sus necesidades básicas (alimentación,

vivienda, educación, salud). Por este carácter alimentario, la ley trata de garantizar su

percepción, y una remuneración mínima.

La ley establece la inembargabilidad “relativa” de la remuneración, lo que implica que no

puede ser embargada “totalmente”, pero sí en parte. El art. 120 de la ley de CT, establece:

“El salario mínimo vital es inembargable en la proporción que establezca la

reglamentación, salvo por deudas alimentarias”.

La ley también establece la mora automática: el art. 137 de la ley de CT establece que “La

mora en el pago de las remuneraciones se producirá por el solo vencimiento de los plazos

señalados en el artículo 128 de esta ley, y cuando el empleador deduzca, retenga o

compense todo o parte del salario, contra las prescripciones de los artículos 131, 132, y

133”.

Cuando se produce la mora, corren intereses desde el mismo día del vencimiento de pago.

Inembargable: Por su carácter alimentario es inembargable hasta la suma equivalente a un

salario mínimo vital y móvil, y si lo supera es embargable con restricciones. Tampoco se la

puede ceder por ningún título.

-Irrenunciable: Toda renuncia del trabajador a la remuneración es nula.

-Independencia: La remuneración es independiente de los riesgos o beneficios de la

empresa. El trabajador debe cobrar, independientemente de la suerte de la empresa; no se

8

puede alegar la “crisis de la empresa” al no-pago del sueldo correspondiente. Así como el

trabajador no participa de las ganancias de la organización, tampoco participa de las

pérdidas.

PRESTACIONES DE CARÁCTER NO REMUNERATIVO

Son las que se originan en la relación laboral pero que no se otorgan como contraprestación

del trabajo efectivamente realizado. Tienen por objeto otorgar beneficios o reparar un daño

son tres:

-Beneficios sociales:

Están enumerados en el art. 103 bis de la LCT, “Los sociales otorgado en forma directa por

el empleador, o por medio de un tercero son prestaciones de naturaleza jurídicas de

seguridad social que tiene por objeto mejorar la calidad de vida del dependiente o de su

familia a su cargo. No son remunerativas, ni dinerarias, ni acumulables ni sustituibles en

dinero” son complementarias o adicionales no se relacionan con el trabajo realizado. Ej.

Los servicios de comedor de la empresa.

-Prestaciones complementarias no remunerativa:

El art. 105 de la LCT se refiere a las formas de pago y a las prestaciones complementarias

que no son computables ni a los fines del ingresos de cotizaciones a la seguridad social ni a

los demás efectos laborales. Así el trabajador puede recibir pagos en especie en virtud de

las peculiaridades de ciertas profesiones, obteniendo así otras prestaciones no dineraria

como la comida, mercadería y alojamiento( denominado también “uso de habitación”)

-Compensación no remunerativa:

El art. 223 bis dispone “ se considera prestación no remunerativa las asignaciones en dinero

que se entreguen en compensación por suspensiones de la prestación laboral y que se

fundan en las causales de falta o disminución de trabajo no imputables al empleador o

fuerza mayor debidamente comprobada, pactada individualmente o colectivamente y

homologada por la autoridad de aplicación, conforme a las normas vigentes, y cuando en

virtud de tales causales el trabajador no realice la prestación laboral a su cargo. Solo

9

tributara las contribuciones establecidas en las leyes 23.660 y 23.661” Ej. Por suspensión

concertada por causas económicas.

SALARIO MINIMO VITAL Y MOVIL

En LCT, el salario mínimo vital y móvil se encuentra legislado en los artículos 116 a 120, y

a su vez resulta complementado por la Ley Nacional de Empleado (art.135 a 142) con la

excepción del 141 1ue fue derogado por la ley 26598.

El salario mínimo vital está definido en el Art. 116 de la LCT de la siguiente manera: "es la

menor remuneración que debe percibir en efectivo el trabajador sin cargas de familia, en su

jornada legal de trabajo, de modo que le asegure alimentación adecuada, vivienda digna,

educación, vestuario, asistencia sanitaria, transporte y esparcimiento, vacaciones y

previsión".

El salario mínimo vital surge de la garantía establecida en el art 14 bis de la Constitución

Nacional, se trata de la remuneración mínima en efectivo que tiene derecho a percibir un

trabajador dependiente es el piso de todas las remuneraciones (Art. 119 LCT).

Tiene carácter imperativo y es consecuencia inmediata del orden público laboral. Es

inembargable, salvo por deudas alimentarias (Art. 120 LCT).

La fijación de este salario está reservada al Consejo Nacional de Empleo, la Productividad

y el Salario Mínimo vital y Móvil (Art. 135 ley 24013)

Los aumentos generales de salario no modifican el monto del mínimo vital, es autónomo.

El valor del salario mínimo, vital y móvil está referido a la jornada legal( 8 hs. Diarias y 48

semanales), por lo que para cobrar, el trabajador debe cumplir la jornada normal de trabajo.

Además del salario mínimo vital que es de carácter legal (Art. 116 LCT), existe para los

trabajadores regidos por los convenios colectivos un salario mínimo convencional. Se

trata del salario mínimo establecido en un convenio colectivo de trabajo para cada categoría

de determinada actividad o empresa. Siempre es mayor al salario mínimo vital, de lo

contrario violaría el orden público laboral y carecería de sentido fijarlo. Ambos son

10

Irrenunciables (Art. 12 LCT); constituyen mínimos imperativos e inderogables y están

fuera del marco de la autonomía de la voluntad de las partes.

También está el salario garantizado; en este caso un trabajador pacta con su empleador

determinadas condiciones de trabajo y la percepción de una suma garantizada respecto de

algún rubro (ejemplo; comisiones por ventas). A pesar de su carácter variable y fluctuante,

que podría generar que en algún mes se genere derecho a una percepción menor que la

pactada, el empleador debe abonar el mínimo garantizado del rubro.

FIJACIÓN DE LA REMUNERACIÓN

¿Quién fija la remuneración?

Modalidades

El monto de los salarios puede determinarse en la realidad, a través de:

1. La negociación entre el trabajador y el empleador en forma privada (ocurre en

determinados sectores y respecto de empleos de alta responsabilidad).

2. Convenios colectivos o de laudos arbítrales (voluntarios u obligatorios).

3. Decisión oficial (como los casos de los salarios de los trabajadores agrarios, a los cuales

los fija un organismo oficial paritario, la Comisión Nacional de Trabajo Agrario; y el del

servicio doméstico fijado por resolución ministerial).

En cada caso, hay que respetar los mínimos fijados. En la negociación privada, el

establecido en el convenio como básico y, en su defecto, el mínimo vital (cuyas

particularidades ya fueron enunciadas).

Caso excepcional:

Si no hubiera ninguna determinación, o las partes no logran acreditar cual es; y no

correspondiera fijarlo en el importe del mínimo vital dada la naturaleza del trabajo, la ley

confiere facultades a los jueces para que determinen su cuantía (Art. 114 LCT),

atendiéndose a la importancia de los servicios y demás condiciones en que se prestan los

mismos, al esfuerzo realizado y a los resultados obtenidos.

Horas extras:

11

Las horas trabajadas en exceso del máximo de la jornada legal (autorizadas o no), se

remuneran de acuerdo con la pauta legal, con un plus del 50 % del "salario habitual", si se

tratare de días comunes, y del 100% en días sábado después de las 13 horas, domingo y

feriados (Art. 201 LCT). En cambio, las horas suplementarias de la jornada convencional,

se abonan sin recargo, en cuanto no superen el tope máximo legal.

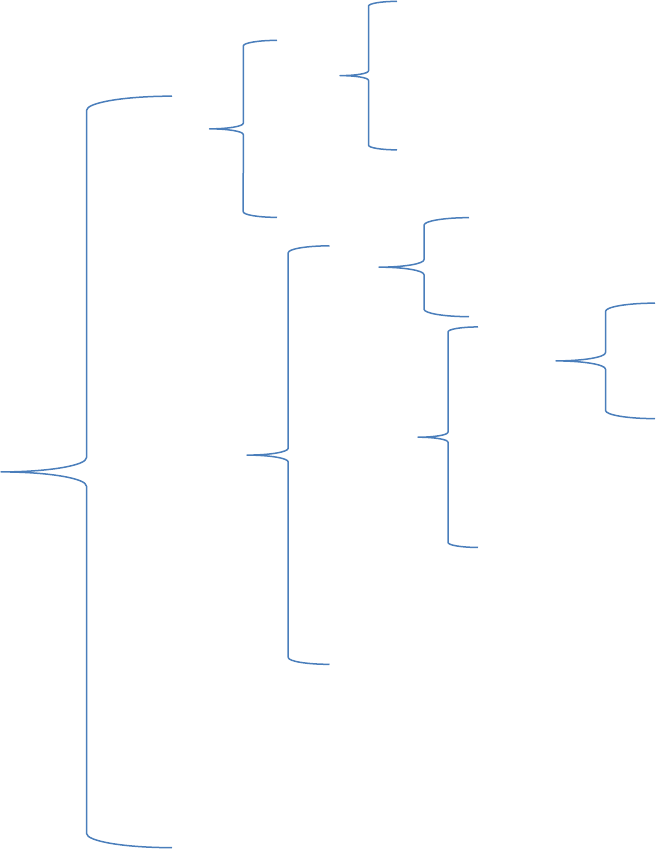

CLASIFICACION DE LA REMUNERACION

La remuneración puede ser clasificada, básicamente, desde tres puntos de vista:

1- Teniendo en cuenta la forma de determinarla: por tiempo y por resultado;

2- Por su importancia patrimonial: remuneraciones principales y complementarias;

3- Según la forma de pago: remuneraciones en dinero y en especie

Día

Jornal

Hora

Tiempo

Sueldo

Hora

Destajo día

Directa

Individual

Indirecta

Comisión Colectiva

I Forma de Resultado

Determinarla

Prima

12

Remuneración por el tiempo: (art 104 LCT) El salario se calcula en relación con el factor

tiempo, el trabajador tiene derecho a percibirlo si presta la tarea en el tiempo convenido.

Para su cálculo se toma como modulo el mes. Hay dos tipos diferentes de remuneraciones

por tiempo:

-Jornal: Se utiliza como unidad de cómputo la hora o el día. Se paga en relación con el día

u hora de trabajo; se impone habitualmente en la actividad industrial.

-Sueldo: Es la remuneración que se paga por mes (o quincena) calendario y consiste en una

suma fija. Es decir que no varía por la mayor o menor cantidad de días laborables que tenga

el mes

-Remuneración por el resultado y rendimiento:(art.104 LCT) En esta clasificación no se

toma en cuenta el tiempo trabajado, sino que se tiene en cuenta el resultado obtenido. Esta

forma de retribuir al trabajador apunta a lograr mayor productividad, y para ello se lo

estimula para aumentar su rendimiento individual. Unas de las principales características es

la variabilidad.

Las remuneraciones variables consisten en porcentajes o sumas por unidades de obras,

resultado, pieza, medida etc.

-A destajo por unidad de obra: La remuneración se fija en relación con la cantidad de

obra o trabajo producido en una fracción de tiempo determinado, es decir que se asigna un

valor económico determinado a cada unidad de producto elaborado. La suma que percibe el

trabajador en una jornada de trabajo, en ningún momento puede ser inferior al salario

mínimo vital diario ni al salario básico fijado en la escala salarial del convenio colectivo de

trabajo aplicable, para igual jornada (primer párrafo del Art. 112 LCT). El empleador debe

proveer de materia prima en cantidad necesaria, no interrumpir el trabajo (no alterar el

ritmo del destajista cambiándolo, por ejemplo, a una máquina más lenta) y mantener las

maquinas en óptimo estado. Si se produce una reducción injustificada de trabajo, debe

pagar el salario proporcional que dejó de percibir.

-Comisión: (art.108y 109 LCT) Es una retribución que se establece en relación a un

porcentaje sobre las ventas realizadas por el trabajador. La remuneración se fija por las

operaciones concertadas (Art. 108 LCT), y el punto de referencia es el valor del negocio. El

13

monto puede consistir en un porcentaje sobre el valor del negocio, o bien en una cantidad

fija que se paga por cada operación concluida o por cada cosa vendida. Se puede pactar que

se liquide individual o colectivamente.

Clases de comisiones:

a) -Comisión Individual: Se tiene en cuenta la actuación del trabajador

determinado, que es el titular del derecho. Pueden ser directas o indirectas.

b) -Comisión directas: Es la que se devenga por cada negocio concertado por

intermedio del trabajador en su zona o con un cliente de su lista.

c) Comisión Indirectas: Surge cuando la empresa por si, o mediante un tercero,

realiza un negocio con un cliente correspondiente a la zona o cartera reservada

del trabajador pero sin su intermediación.

d) -Comisión Colectiva: Se pactan porcentajes colectivos sobre ventas, para ser

distribuidos entre la totalidad del personal, esa distribución deberá hacerse de

modo tal que aquellas beneficien a todos los trabajadores, según el criterio que se

fije para medir su contribución al resultado económico obtenido (Art. 109 LCT).

Liquidación de las comisiones:

El trabajador tiene derecho a la comisión por las operaciones concertada o negocios

concluidos, es decir por los negocios celebrados por la empresas pero que fueron

gestionado por el dependiente. El empleador paga por el resultado de su gestión.

Lo que sucede con posterioridad a la conclusión del negocio no afecta al derecho del

trabajador al cobro de la comisión: lo trascendente es la operación concertada. Siempre que

el cómputo de la remuneración este supeditado a registraciones unilateralmente llevadas

por el empleador, el trabajador se halla facultado para inspeccionar la documentación

pertinente, en caso de negativa por parte del empleador le asiste el derecho a requerirlo

judicialmente (art.111 LCT)

-Prima:

Es un incentivo económico otorgado al trabajador por que tiene por objeto incrementar la

producción. Lo que le atribuye por medio de la prima es el rendimiento del trabajador y por

encima de lo normal es decir, una producción mayor a la media.

14

Se trata de una remuneración complementaria, ya que el salario principal, por lo general, lo

constituye el básico asegurado por un rendimiento normal.

II) POR SU IMPORTANCIA PATRIMONIAL: PRINCIPALES Y

COMPLEMENTARIA

Sueldo anual complementario

Gratificaciones

Participación en las ganancias

Propinas por antigüedad

Viáticos por funciones determinadas

Adicionales por tareas riesgosas

Complementarias por titulo

Premios

En especie uso de habitación o vivienda

Sueldo anual complementario: (SAC) Se lo puede definir como la doceava parte del total

de las remuneraciones percibidas por el trabajador en el respectivo año calendario. Su

antecedente es el aguinaldo, que consistía en un pago voluntario que los empleadores

privados efectuaban a sus dependientes con motivos de las fiestas. En la actualidad se

encuentra legislada se encuentra legislado en los artículos 121, 122 y 123 de LCT, pero

existe además un procedimiento de cálculo establecido a través de la ley 23041. A pesar de

que el art.121 de la LCT sostenía que era la doceava parte del total de las remuneraciones

percibidas por el calendario. La ley 23041 lo fijo en un 50% de la mayor remuneración

15

mensual devengada por todo concepto(en dinero y en especie) dentro de los dos semestres

que finalizan en los meses de junio y diciembre de cada año.

El sueldo anual complementario es de naturaleza remuneratoria y es un derecho inherentes

a todos los trabajadores en relación de dependencia, sin importar la forma de contratación,

se trate de un contrato indeterminado o de plazo determinado (plazo fijo, eventual,

temporada), la única diferencia radica en que la época de pago se adapta a la modalidad de

la tarea.

Si el dependiente no trabajo todo el semestre o se extinguió el contrato por cualquier causa

(art 123 LCT), se efectúa un cálculo proporcional al periodo trabajado y remunerado que es

igual a la mitad de la mejor remuneración referida 182 (mitad del semestre) y multiplicada

por los días trabajado en el semestre

-Gratificaciones: (art 104 LCT) Es un pago espontáneo y discrecional del empleador. Es

voluntario y se efectúa con un criterio subjetivo; por ejemplo por aniversario de la

fundación del establecimiento o por buenos servicios cristalizados en el rendimiento de la

empresa. Sean o no habituales, en materia laboral las gratificaciones, son remuneración y

por ende se le tiene que tener en cuenta para liquidar vacaciones anuales, SAC, salario por

enfermedad y accidente inculpables. Por tratarse de una voluntad unilateral del empleador,

puede ser abonado al margen del salario.

-Participación en las ganancias: Está contenida en una cláusula pragmática del art 14 bis

de la Constitución Nacional. El art. 110 LCT estipula que deben calcularse sobre las

utilidades netas de las empresas, es decir las ganancias deducidos de los impuestos.

Es complementaria por su carácter aleatorias, en contraposición con la remuneración

principal, que no pueden estar sujeta a la existencias o no de ganancias y por su

periodicidad, debería ser pagada una vez al año, porque su liquidación está relacionada con

los resultados de un ejercicio comercial y con la ganancia global del año.

-Propinas: Es el pago espontáneo que realiza un tercero (usuario o cliente) al trabajador

por encima de la tarifa fijada, por costumbre o por muestra de satisfacción por el servicios

prestados; por ejemplo los acomodadores en los teatros. El art. 113 de LCT considera que

las propinas son remuneraciones cuando revisten el carácter de habituales y no estuviesen

Este documento contiene más páginas...

Descargar Completo

LA REMUNERACIÓN.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.