1

Mario Biondi

L

L

A

A

C

C

O

O

N

N

T

T

A

A

B

B

I

I

L

L

I

I

D

D

A

A

D

D

,

,

U

U

N

N

S

S

I

I

S

S

T

T

E

E

M

M

A

A

D

D

E

E

I

I

N

N

F

F

O

O

R

R

M

M

A

A

C

C

I

I

Ó

Ó

N

N

F

F

u

u

n

n

d

d

a

a

m

m

e

e

n

n

t

t

a

a

c

c

i

i

ó

ó

n

n

t

t

e

e

ó

ó

r

r

i

i

c

c

a

a

y

y

m

m

é

é

t

t

o

o

d

d

o

o

s

s

d

d

e

e

a

a

p

p

l

l

i

i

c

c

a

a

c

c

i

i

ó

ó

n

n

“Yo dormía y soñaba que la vida era alegría

Desperté y vi que la vida es serrvicio

Serví y vi que el servicio es alegria”Rabindrana Tagore

2

La contabilidad

Ensayo de ensamble científico – técnico

PARTE I – LA CONTABILIDAD COMO TECNICA

CAPITULO 1 – QUE ES LA PARTIDA DOBLE

1 - ¿Qué es la partida doble contable? Otras formas de registración

contable

2 – ¿Qué es la teoría contable?

3 - ¿Qué es la contabilidad?

4 – Casos de aplicación

CAPITULO 2 – ANALISIS PORMENORIZADO DE LA “PARTIDA

DOBLE”

1 – Representación numérica de los hechos económicos ocurridos

2 – Representación alfabética de los hechos económicos ocurridos

3 – Clasificación de las cuentas

4 – Ensamble y combinación de cuentas: los asientos contables

5 – Plan de cuentas contable

6 – Ilustración: plan de cuentas La Empresaria

7 – Manual de cuentas contable

8 – Casos de aplicación

CAPITULO 3 – MAYORIZACION DE LAS REGISTRACIONES

CONTABLES – ESTADO DE COMPROBACION DE SUMAS Y

SALDOS

PARTE II – LA CONTABILIDAD COMO TECNOLOGIA

CAPITULO 4 – FORMAS DE REGISTRACION CONTABLE

CAPITULO 5 – MEDIOS DE REGISTRACION CONTABLE

1 – Medios manuales de registración contable

2 – Medios mecánicos de registración contable directa

3 – Medios semi mecánicos de registración contable

4 – Medios mecánicos de registro unitario

5 – Medios electrónicos de registración contable

6 – Las primeras computadoras

7 – De las primeras computadoras a los ordenadores personales

8 – Una herramienta imprescindible

9 – Los primeros software

3

10 – Primera etapa: la selección del sistema adecuado

11 – Sistemas “monousuario” y “multiusuario”

12 – Arquitectura del procesador

13 – “Enlatados” vs. “a medida”

14 – La resistencia al cambio

15 – El uso de bases de datos

CAPITULO 6 – LOS LIBROS DE CONTABILIDAD. NORMAS

LEGALES Y REGLAMENTARIAS

1- Introducción

2 – Legislación argentina sobre libros de comercio (de contabilidad)

CAPITULO 7 – EL ESTADO DE SITUACION PATRIMONIAL O

BALANCE GENERAL – ASPECTOS FORMALES

1 – Diversas partes que constituyen el balance general

2 – Corte vertical del balance general: los activos corrientes y no

corrientes o capital económico

3 – Los pasivos corrientes y no corrientes o capital ajeno

4 – El remanente. Patrimonio Neto o capital propio

5 – Corte horizontal del balance general. El capital de trabajo y el

capital fijo

6 – Casos de aplicación

CAPITULO 8 – EL ESTADO DE RESULTADOS O CUADRO DE

GANANCIAS Y PERDIDAS O ESTADO DE INGRESOS Y

EROGACIONES

1 – Concepto

2 – Contenido

3 – Formas de presentación

4 – Corte horizontal o forma de cuenta

5 – Desarrollo vertical o funcional, o de relación con segregación de los

distintos tipos de resultados (ordinarios, extraordinarios, operativos, no

operativos, financieros, etc.)

6 – Casos de aplicación

CAPITULO 9 – EL ESTADO DE EVOLUCION DEL PATRIMONIO

NETO

1 – Concepto

2 – Contenido

3 – Forma de presentación del estado de evolución del patrimonio neto

4 – Caso de aplicación

4

CAPITULO 10 – ESTADOS DE CAMBIOS EN LA POSICION

FINANCIERA: MODALIDADES Y METODOS

1 – Estado de flujo de efectivo

2 – Partes que integran el estado de flujos de efectivo

3 – Monto de las variaciones en la cifra del efectivo

4 – Causas de las variaciones en la cifra del efectivo

5 – Causas de las variaciones del efectivo derivadas de las operaciones

(actividades operativas)

5.1 – Método directo

5.2 – Método indirecto

6 – Causas de las variaciones del efectivo derivadas de inversiones

(actividades de inversión)

7 – Causas de las variaciones del efectivo derivadas de financiación

(actividades de financiación)

PARTE III – LA TEORIA DE LA CONTABILIDAD

CAPITULO 11 – LOS SEGMENTOS CONTABLES

1 – La contabilidad financiera

2 – La contabilidad de gestión

CAPITULO 12 CONCEPTOS BASICOS SOBRE LA TEORIA DE LA

CONTABILIDAD

1 – Contabilidad técnica y tecnología

2 – Concepto de contabilidad

3 – Cronología de los cambios operados en el conocimiento contable

4 – La teoría y la práctica en contabilidad

5 – Ensamble científico – técnico de la disciplina contable

5

PARTE I

LA CONTABILIDAD COMO TECNICA

6

CAPITULO 1 – QUE ES LA PARTIDA DOBLE

1 - ¿Qué es la partida doble contable? Otras formas de registración contable

Se ha discutido mucho acerca de cual es el origen de la “partida doble”. En las

sagradas escrituras, y aun antes, se observan referencias sobre anotaciones que

permitían identificar partidas que eran consecuencia del comercio de la época

1

.

Se atribuye a LUCA PACIOLI ser el primer autor que sistematizó, en forma sumamente

pedagógica, la manera de utilizar esa herramienta. Nos estamos refiriendo al

TRACTATUS XI - DE COMPUTIS ET SCRIPTURIS, que integra su obra SUMMA DE

ARITHMETICA, GEOMETRIA, PROPORTIONI ET PROPORTIONALITA, que se

publicó por primera vez, en el año 1494.

Pacioli utiliza dos expresiones para identificar a las operaciones: “por” y “a”. Esas

expresiones tienen diferente significado (“por” antecede a lo que Pacioli

denomina“débito” y “a” antecede a los “créditos”).

De esta sencilla manera queda expresada la “partida doble”. Cada operación se

registra dos veces; una en el debe y la otra en el haber . La anotación que involucra las

dos partidas (debe y haber) se denomina asiento contable.

Veamos un ejemplo:

- Un comerciante paga el alquiler, al propietario del local que ocupa; el

importe es de $500 y lo abona en efectivo.

- El asiento contable será:

por GASTO POR ALQUILERES $ 500

a PAGO EN EFECTIVO $ 500

En la práctica, a los prefijos “por” y “a” no se los utiliza y al anotar las partidas, una a

la izquierda y otra u otras a la derecha se cumple el mismo propósito. Además las cifras

también señalan la “partida doble” (la de la izquierda expresa el debe y la de la derecha

el haber).

1

El Dr. Arístides J. Girosi dice que “Luca Pacioli tiene el mérito de haber escrito, por primera vez, sobre la partida doble en

forma estructurada, aunque el mismo reconoce que lo está haciendo sobre la base del método que se utilizaba en Venecia.

Debemos recordar, que el “debe” y el “haber” no son una originalidad de la época, ya que según observa Fabio Besta, puede

leerse en la Biblia (Eclesiastés LXII, 7) escribe en el libro aquello que das y aquello que recibes, además de citar a Demóstenes

(Oración contra Timoteo) que deja escrito.. los banqueros suelen escribir las indicaciones de los dineros que se dan, del fin por

el cual se dan, para que se pueda rendir cuenta de aquello que se ha recibido y se ha dado” (Prefacio de la obra publicada por la

U.A.D.E. del tratado de Luca Pacioli)

7

- El asiento contable quedaría así expresado:

GASTO POR ALQUILERES $ 500

PAGO EN EFECTIVO $ 500

Supongamos que hubiéramos registrado muchas operaciones, siempre aparecerían las

dos columnas de cifras. Si sumáramos esas dos columnas, los totales serían idénticos y,

lógicamente, no podría ser de otra forma, dado que los importes del ”debe” y del

“haber” de cada registración son los mismos.

Al final de este capítulo se encontrará ejemplos que ilustrarán adecuadamente lo que

aquí se expresa.

Debemos aclarar que mediante los “asientos contables” se anotan todas las operaciones

del ente que las realiza, como una manera de registrarlas adecuadamente.

Todas esas registraciones contables permiten conocer la evolución del ente (sea una

empresa unipersonal o una sociedad) cuando se desee y así apreciaremos la marcha de

los negocios, básicamente y, en primer lugar, si se ha ganado o perdido y que cambios

ha tenido el capital aportado al inicio de las operaciones. A medida que avancen las

explicaciones se entenderá mejor estas afirmaciones.

Resumiendo: mediante los asientos contables formulados con aplicación de la “partida

doble, podremos conocer:

a) cuanto se ha ganado o cuanto se ha perdido, con el

detalle de análisis que se desee y,

b) como consecuencia de las ganancias y de las pérdidas,

como ha evolucionado el aporte de los empresarios (palabra que identifica a los dueños

del ente económico). El aporte de los empresario, conocido generalmente como

“patrimonio neto”, también pudo haber variado en su importe, además del efecto de los

resultados (ganancia o pérdida) si el empresario hubiera realizado nuevos aportes -

además del inicial - o retiros de lo integrado antes.

Esta técnica de la partida doble contable ha sido algo así como el equivalente del

“huevo de Colón”que, precisamente inició su fantástica aventura del descubrimiento de

América dos años antes del libro de Pacioli. Usamos esa expresión por lo elemental del

método, su fácil utilización y, además porque no falla. Volvemos a pedir paciencia al

lector dado que las dudas que a esta altura de la explicación existen, quedarán

despejadas a medida que avancemos con el desarrollo de la presente obra.

En este estado del relato debemos comentar que, además de la partida doble contable

existe otra metodología de registración de las operaciones denominada partida simple

que es de uso anterior a la “doble” pero que está totalmente fuera de aplicación por lo

limitado de sus posibilidades.

Esta “partida simple” tiene las siguientes restricciones:

8

a) no permite conocer el resultado analítico de las operaciones; solamente se podrá

saber el monto global de la ganancia o de la pérdida. Ese resultado global se obtiene

por diferencia patrimonial (patrimonio neto al final del período menos patrimonio neto

al inicio del período).

b) no utiliza cuentas de ganancias o de pérdidas ( de allí la limitación indicada en el

literal anterior -a-).

Al final de este capítulo veremos ejemplos que aclararán lo que hemos expuesto

precedentemente.

Algo más adelante volveremos sobre la partida doble para detallar las reglas básicas

que facilitan su aplicación.

En tanto, para señalar el panorama completo de todo lo atinente a los efectos del uso de

la misma debemos dar respuesta a otra pregunta: ¿qué es la teoría contable?

2 - ¿Qué es la teoría contable?

2

Dice el diccionario de la Real Academia Española que “teoría” es el conocimiento

especulativo o sea que se expone con profundidad metodológicamente razonable,

considerado con independencia de toda aplicación. En otras acepciones el mismo

diccionario complementa la explicación diciendo que es una hipótesis o “ley” que se

aplica para relacionar determinado orden de fenómenos.

Este tipo de definiciones están redactadas por epistemólogos que, por lo general, se

refieren a las llamadas “ciencias duras”como la física que, en algunos momentos de

“inspiración”, pretenden extender a las ciencias sociales. La epistemología conocida, en

términos simples como la “ciencia de las ciencias” incluye lo que se identifica como

“metodología científica” o sea el camino que se debe recorrer para demostrar la

razonabilidad de una hipótesis propuesta. Dicho en términos más sencillos, puede

decirse que es un cronograma de actividades muy detallado y fundamentado para llegar

a cumplir algo que proponemos (supuestamente la hipótesis a demostrar).

Esos filósofos - epistemólogos generalmente tienen grandes conocimientos de física

(ciencia dura) lo cual es un inconveniente a la hora de pretender aplicar esa

metodología a las ciencias o conocimientos de índole sociales.

Aún cuando no es nuestra costumbre extender la explicación original con nuevas

aclaraciones debemos, en este caso, hacer una breve referencia al ordenamiento del

conocimiento científico, para lo cual nos inspiramos en Mario Bunge

3

.

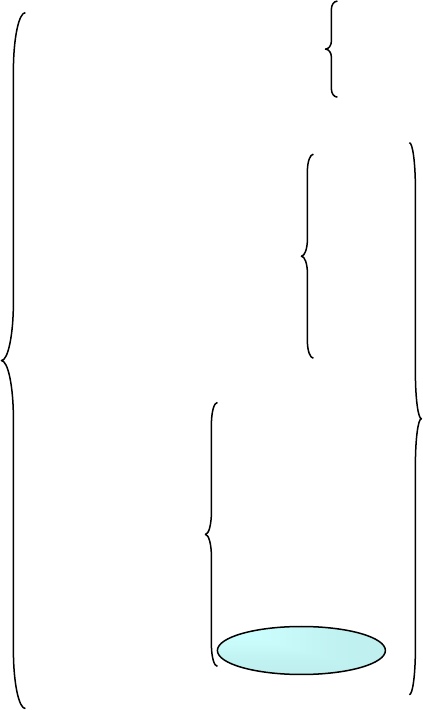

Lo podemos ver en el siguiente cuadro:

2

Si bien este tema se tratará más adelante, se lo ha incluido en esta parte para completar la idea

totalizadora del conocimiento contable.

3

Mario Bunge – La ciencia., su método y su filosofía. Ediciones Siglo XXI – Buenos Aires - 1976

9

Lógica

Ciencias de apoyo ó logísticas

Matemáticas

Biología

Ramas del Física

Ciencias Naturales ó duras

Conocimiento Química De estos conceptos se

Científico Etc. derivan las aplicaciones

concretas expresadas

Derecho

como “técnica”

Filosofía

Ciencias sociales

Economía

Administración

Contabilidad ?

No entraremos a discutir el estatus epistemológico de la contabilidad (ciencia,

tecnología social o técnica); tampoco nos interesa dilucidarlo, en esta instancia, ni

estamos en condiciones de hacerlo, pero el conocimiento contable se desarrolla cada

vez más y ya suena como absurda la expresión, que alguna vez se difundió, que la

contabilidad no podía tener teoría por no constituir una ciencia. Todo tipo de

conocimiento resulta del desarrollo de alguna idea u objetivo, que se fundamenta en

otro anterior al que pretendemos demostrar. Si no fuera así estaríamos en presencia de

un dogma (verdad revelada que debe aceptarse como cierta y única).

No puede existir discusión alguna que los hechos y actos jurídicos que ocurren todos

los días generan acontecimientos de los más variados, y, en una gran medida tienen

repercusiones económicas. Sin perjuicio de reconocer que existen segmentos de los

cuales se ocupa la contabilidad, diferentes al del llamado contabilidad financiera, está

claro que este último es el más importante y el que generó y genera una serie de dudas,

especulaciones y desarrollos que requieren aplicaciones prácticas.

Esas aplicaciones prácticas no son arbitrarias y responden a preconceptos ordenados

conforme a una rutina fundada en especulaciones teóricas.

10

Afirmamos con lo expuesto que la contabilidad, como un todo, responde a una teoría

que fundamenta el “por qué”de lo que se hace en la práctica.

No queremos decir que la teoría es el “manual de procedimientos” de la práctica. Cómo

hacer las cosas prácticas debe tener su propio vademécum que estará “inspirado” en las

bases teóricas (postulados, principios, etc.).

Una pregunta que no contestaremos en esta instancia, pero si algo más adelante en esta

obra, es: ¿la partida doble forma parte de la teoría contable o es solamente una

aplicación práctica en el procedimiento de la contabilidad?.

3 - ¿Qué es la contabilidad?

Quienes somos teóricos y practicantes de la contabilidad, que convivimos diariamente

con sus principios y aplicaciones, deberíamos tener mucha facilidad para ensayar una

definición de la contabilidad que configurara todo su campo de acción. Sin embargo no

es así y este hecho podría configurar una expresión como “sé de que se trata, pero es

más fácil expresarlo con un ejemplo”. Esta respuesta no sería satisfactoria y por ello

debemos profundizar el tema.

J. Latour Padierne, en su obra Contabilidad Superior (3ra edición – Buenos Aires -

1944 - Selección Contable) expresa que “contabilidad es la ciencia que trata de la

compilación, anotación y presentación sistemática de hechos económicos y sus

resultados” (página 15). Puede verse claramente que esa definición es muy limitada a

la parte registral y para conocer básicamente los resultados de las operaciones.

Otro autor Federico Herrmann Jr. en su libro Contabilidad Científica Superior (1ra.

Edición – Buenos Aires - 1949 - Selección Contable) no define él a la contabilidad,

pero después de analizar diversas teorías de autores italianos, que ofrecieron al

conocimiento contable un aporte extraordinario, transcribe la definición que dió Carlos

de Carvalho, en la siguiente forma: “ciencia que tiene por objeto el estudio de los

libros, documentos, cálculos y cuentas por medio de los cuales se registran y clasifican

los hechos administrativos, cuyos efectos sobre el patrimonio ella enseña a poner en

evidencia, dando normas para la representación gráfica de los mismos” (página 46).

Es una definición más rebuscada que la anterior, pero también limita el campo de

acción de la contabilidad a lo meramente registral.

Por su parte W. A. Paton, en su Manual del Contador (Edición en español de

U.T.E.H.A. – México - 1947) menciona “el campo de la contabilidad”y dice que éste

“puede dividirse en cuatro ocupaciones principales, que son, por su orden lógico, las

siguientes: 1) estructuración de sistemas de contabilidad; 2) registro de las

transacciones mercantiles, llamado generalmente teneduría de libros; 3) auditoría o

verificación de los asientos en los libros; 4) análisis e interpretación de los

resultados” (página 1491). Es un concepto abarcativo de lo que hoy llamamos

contabilidad financiera y, además, en él se observa el paso de los años, sobre todo

cuando se refiere a la auditoría contable.

Robert N. Anthony, en su libro La contabilidad en la administración de empresas

(Primera edición en español - U.T.E.H.A. – México – 1976), expresa que “a la

contabilidad se le ha llamado el lenguaje de los negocios” (página 28). Debido a la

11

orientación que Anthony le diera a esta obra esa expresión suya, por cierto muy

incompleta, está vinculada con el uso de la información contable, fundamentalmente

para uso interno o gerencial.

Héctor R. Bértora, en su Teoría de la contabilidad (Ediciones Macchi – Buenos Aires –

1975) menciona conceptos parecidos a los de Anthony, agregando que “a la

contabilidad le está reservada tal función de sistema de información, o sistema de

comunicación, y dentro de su ámbito se produce la elaboración o procesamiento de la

información elemental o cronológica.. .hasta obtener como producto final, una

información decantada... que queda expuesta en forma de síntesis en los llamados

estados financieros o estados contables” (página 4).

Alberto Arévalo en su libro Elementos de contabilidad general (Selección Contable,

3ra. Edición – Buenos Aires - 1956) menciona una serie de definiciones sobre la

contabilidad, sobre todo de autores italianos, a los que, sin duda Arévalo admiraba, y

luego intenta dar él su concepto, expresando que “la contabilidad general considera el

contralor económico en sus diversa fases y aspectos principales. Esclarece la índole

del objeto de ese contralor, es decir la riqueza o el patrimonio de las haciendas;

estudia los órganos principales de éstas y sus funciones; y proporciona los principales

instrumentos de contralor; desarrollando, así, los prolegómenos de la materia”.

(página 131). Es indudable que lo que pretende Arévalo con este concepto es introducir

a los alumnos en el contenido de la asignatura para la que estaba destinado el libro.

Dicho sea de paso, fue el primer libro importante sobre contabilidad escrito por un

autor argentino, que nos merece la mayor consideración y respeto.

Kieso and Weygandt en su Intermediate Accountig (Ed. John Wiley & sons, N.Y. - 4th.

Edition - 1983) expresa “is accounting a service actvity, a descriptive/analytical

discipline, or an information system?. It is all three” (página 3), que traducimos

preguntando: 1- si la contabilidad es una actividad de servicio, o 2 - una disciplina

descriptiva - analítica, o 3 - un sistema de información. Los autores dicen que cumple

los tres enfoques. En el libro explican detalladamente los fundamentos de esta

afirmación.

Horacio López Santiso, en un trabajo denominado Contabilidad, Administración y

Economía (Ed. Macchi – Buenos Aires – 2001) categoriza a la contabilidad como una

“tecnología social” (página13).

Arturo Lisdero publico en la Editorial Macchi - 1973, su libro El concepto del balance

en la doctrina contable, hace suya la definición de Pietro Onida afirmando que la

contabilidad es “...la ciencia que tiende a conocer la vida económica de la empresa

mediante los procesos de relevamiento cuantitativo, o por lo menos como la ciencia de

los procedimientos de relevamiento considerados en su función de instrumentos de

conocimiento y de su interpretación del fenómeno hacendal” (página 35).

Podríamos mencionar varios autores italianos tales como Gino Zappa, Pietro Onida,

Fabio Besta, etc. que, en líneas generales, identifican a la contabilidad como un

conocimiento científico, que contribuye eficazmente al control del patrimonio.

Enrique Fowler Newton, en su obra Contabilidad Superior (Ed. Macchi - cuarta

edición – Buenos Aires -2001) manifiesta que “La contabilidad como herramienta (el

12

sistema contable) es una técnica que proporciona información sobre el patrimonio, la

evolución de éste, los bienes de propiedad de terceros y ciertas contingencias. Esta

información debería ser útil para la toma de decisiones, el control y el cumplimiento

de ciertas obligaciones legales, principalmente de carácter societario e impositivo”

(tomo 1 página 4).

Estos conceptos de Enrique expresan un sentido eminentemente práctico al utilizar los

expresiones herramienta y técnica. Sobre todo la primera parecería respaldarse más en

la “partida doble” que en la contabilidad; ¿será correcta esta interpretación?.

En las antípodas de Fowler Newton se encuentra Carlos García Casella, quién en un

trabajo presentado en las III Jornadas Rioplatenses y Jornadas del Cono Sur (año 2000)

de Profesores de Práctica Profesional, “Investigación básica y aplicada a la

contabilidad” expresa que “La contabilidad se ocupa de explicar y normar las tareas

de descripción principalmente cuantitativa, de la existencia y circulación de objetos,

hechos y personas diversas de cada ente y organismo social y de la proyección de los

mismos en vista al cumplimiento de metas organizacionales a través de sistemas

basados en un conjunto de supuestos básicos y adecuados a cada situación”. Como

vemos, García Casella describe para que sirve y, en consecuencia, de qué se ocupa la

contabilidad (el dominio o universo del discurso contable, como le agrada decir a él.).

Cuando expresamos que Fowler y García se encuentran muy distantes en este tema,

hacíamos referencia a la categorización del conocimiento contable que cada uno de

ellos hace: técnica para uno y ciencia para el otro.

Mario Biondi, también nos da su concepto sobre la contabilidad, en su trabajo Teoría

de la contabilidad. El ABC de su fascinante mundo (Ed. Macchi – Buenos Aires -

1999), expresando que “la contabilidad es una disciplina o rama del conocimiento que

permite controlar las operaciones del ente; también suministra datos útiles para todos

los interesados en los informes que produce la contabilidad y, además facilita una

larga lista de actividades vinculadas con el ente” (página 27). Sin perjuicio de algunas

palabras repetidas el concepto expuesto es el que más nos satisface, aclarando que

Biondi acepta que la contabilidad tiene otros varios segmentos de información además

de la contabilidad financiera.

No es fácil tratar de resumir un concepto sobre la contabilidad. Hemos visto que

algunos autores identifican su campo de acción, o sea los tópicos de que se ocupa, en

lugar de decir para que sirve. Como, en este caso, carecemos de independencia, nos

inclinamos por aceptar lo expresado por Biondi en el párrafo anterior.

4 – Casos de Aplicación

A – Registraciones (asientos) contables:

De acuerdo con la información suministrada en cada caso por las operaciones de la

empresa Santi SA, se hicieron los correspondientes registros (asientos) contables:

a) Compra de un terreno en $ 10.000, se abona en efectivo:

Ingresa: Terreno (“debe”) 10.000

13

Sale: Caja (“haber”) 10.000

b) Apertura de una cuenta corriente en un Banco, depositando $ 1.000 en efectivo:

Ingresa: Banco Cta. Corriente (“debe”) 1.000

Sale: Caja (“haber”) 1.000

c) Se compran mercaderías en $ 15.000, se abona con cheque Banco Río:

Ingresa: Mercaderías 15.000

Sale: Banco Río Cuenta Corriente 15.000

B – Registraciones a través de la partida simple:

Si aplicáramos la partida simple para los mismos supuestos anteriores, la registración

seria:

a) Compra de un terreno en $ 10.000, se abona en efectivo:

Terreno pagado en efectivo 10.000

b) Apertura de una cuenta corriente en un Banco, depositando $ 1.000 en efectivo:

Apertura cuenta en Banco Cta. Corriente (“debe”) 1.000

c) Se compran mercaderías en $ 15.000, se abona con cheque Banco Río:

Compra de mercaderías por $ 15.000, canceladas mediante cheque Banco Río

I - Aplicación de la partida doble a registraciones individuales (asientos)

La partida doble es el huevo de Colón de la teneduría de libros. Esta afirmación, que

no pretende ser graciosa, sino realista, significa que un concepto tan elemental,

permitió la posibilidad de un desarrollo importantísimo de esta herramienta de la

contabilidad, que se utiliza para las registraciones denominadas asientos contables y

para la expresión más sintética de ellos, conocidos como informes contables

principales. La paradoja se completa señalando que Colón y Luca Pacioli fueron

contemporáneos.

La partida doble está compuesta de las siguientes bases especiales:

a) Toda registración mediante asientos contables consta de dos partes, cada

una de las cuales totalizan sumas iguales.

14

b) Cada una de esas dos partes reciben una denominación arbitraria, pero no

carente de sentido. La de la izquierda se la designa como DEBE y la de la derecha se

la designa como HABER.

c) Quién recibe algo (dinero, mercaderías, maquinarias, inmuebles, etc.) es

DEUDOR y se lo debita.

d) Quién entrega algo (dinero, mercaderías, maquinarias, inmuebles, etc.) es

ACREEDOR y se lo acredita.

e) Las pérdidas se DEBITAN; son deudoras.

f) Las ganancias se ACREDITAN; son acreedoras.

Con estas seis reglas “de oro” se pueden confeccionar, sin mayores inconvenientes, las

registraciones contables.

Veamos algunos ejemplos esquemáticos:

1 - COMPRA DE MERCADERÍAS CON PAGO EN EFECTIVO: $ 100.

Solución:

Debe: Se reciben MERCADERÍAS $ 100.

Haber: Se entrega DINERO $ 100.

El asiento contable (registración) es:

_____________ ____________ DEBE HABER

Mercaderías 100

Caja 100

_____________ ____________

Explicaciones:

El debe y el haber arrojan sumas iguales ($100).

Se reciben mercaderías y a ese aspecto de la registración se lo identifica con el

mismo nombre (MERCADERIAS) dado que es suficientemente ilustrativo.

Se abona en efectivo y para identificar esa parte de la operación se emplea la palabra

CAJA que representa todos los movimientos de dinero.

Las cuentas (palabra que se emplea para personificar sintéticamente a cada una de

las dos partes del asiento o registración) no se escriben en la misma columna, sino

que la cuenta del debe (mercaderías) se anota más a la izquierda que la cuenta del

haber (caja) precisamente para indicar cuando es debe y cuando haber.

15

Nada impide que ambas cuentas (las denominaciones de ellas) se escriban en la

misma columna:

Mercaderías 100

Caja 100

2 - PAGO DE ALQUILERES EN EFECTIVO: $ 50.

Solución:

Debe: Se pagan GASTOS $ 50.

Haber: Se entrega DINERO $ 50.

El asiento contable (registración) es:

_____________ ____________ DEBE HABER

Gastos 50

Caja 50

_____________ ____________

Explicaciones:

El debe y el haber arrojan sumas iguales ($50).

Se pagan gastos. Los gastos representan una pérdida. A ese aspecto de la

registración se lo identifica con el mismo nombre (GASTOS), en el debe (las

pérdidas se debitan).

Se abona en efectivo y para identificar esa parte de la operación se emplea la palabra

CAJA que representa todos los movimientos de dinero.

Las cuentas (palabra que se emplea para personificar sintéticamente a cada una de

las dos partes del asiento o registración) no se escriben en la misma columna, sino

que la cuenta del debe (gastos) se anota más a la izquierda que la cuenta del haber

(caja) precisamente para indicar cuando es debe y cuando haber.

Nada impide que ambas cuentas se escriban en la misma columna:

Gastos 50

Caja 50

Este documento contiene más páginas...

Descargar Completo

LA CONTABILIDAD - biondi.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.