1

UADE – Contabilidad Gerencial

UADE

Presentación de

la asignatura

Clase 1

Contabilidad Gerencial

Departamento de Contabilidad e

Impuestos

Facultad de Ciencias Económicas

UADE

2

UADE – Contabilidad Gerencial

UADE

INDICE

Resumen de la materia

❑ Normas de cátedra

❑ Objetivos del curso

❑ Modelos contables y medición de resultados

❑ Las decisiones gerenciales y sus efectos

❑ El diagnóstico económico-financiero

➢ Indicadores económicos

➢ Indicadores financieros

➢ El entorno de la empresa

❑ Tablero Control Balance Scorecard

➢ Indicadores Financieros

➢ Indicadores no Financieros

➢ Paquetes de información gerencial

❑ La presupuestación como herramienta para la toma de

decisiones

➢ El presupuesto económico

➢ El presupuesto financiero

➢ Estado de situación patrimonial presupuestado

3

UADE – Contabilidad Gerencial

UADE

Evaluación

Condiciones de aprobación:

Serán requisitos obligatorios para aprobar la cursada:

a) Cumplir con un mínimo del 75% de asistencia a clase.

b) Aprobar cada una de las evaluaciones y/o entregas parciales previstas con una calificación

mínima de 4 (cuatro) puntos (esto implica un 60 % de respuestas correctas) . En caso de

desaprobar o resultar ausente en solo una de las

evaluaciones y/o entregas parciales podrán rendir un único recuperatorio, en la fecha estipulada

en el cronograma de la materia, que deberán aprobar con una calificación mínima de 4 (cuatro)

puntos.

Los alumnos que obtuviesen una calificación mínima de 7 (siete) puntos en cada una de las

entregas y/o evaluaciones parciales estipuladas y cumpliesen con el 75% de asistencia, obtendrán

la aprobación de la asignatura mediante la presentación y aprobación del trabajo final. Este

sistema de aprobación no permite rendir examen recuperatorio alguno.

Los alumnos que, habiendo aprobado las entregas parciales con un mínimo de 4 (cuatro) puntos y

cumplido con el 75% de asistencia, no logren la calificación necesaria para la presentación del

trabajo final o desaprueben esta instancia de evaluación podrán rendir examen final de la

asignatura en los turnos de exámenes finales consecutivos posteriores a la aprobación

de la cursada.

La evaluación final se aprueba con un mínimo de 4 (cuatro) puntos (esto implica un 60 % de

respuestas correctas).

4

UADE – Contabilidad Gerencial

UADE

NUESTRO DESAFÍO

Formar profesionales para la VIDA REAL.

❖Capaces de emitir una “opinión profesional”.

➢ UNICA.

➢ OBTENIDA mediante reglas de inferencia válidas (técnica de

análisis).

➢ FUNDAMENTADA en información cuantitativa, real y verificable.

➢ IRREFUTABLE (dentro del conjunto de información que se dispone).

❖Capaces de transmitir su opinión profesional.

➢ Utilizando el CORRECTO LENGUAJE TÉCNICO.

➢ Con CONVICCIÓN de saber que se opina correctamente.

❖Capaces de proponer cursos de acción.

➢ PROYECTANDO las consecuencias de las decisiones.

➢ ANALIZANDO las consecuencias que se proyectan con criterio

técnico.

5

UADE – Contabilidad Gerencial

UADE

LOS OBJETIVOS EL CURSO

1. Entender los modelos contables como

herramienta para la definición de resultados y

medición del patrimonio.

2. Conocer la utilidad de los estados contables

como reflejo de la situación económica y

financiera de un ente.

3. Lograr la habilidad de diagnosticar económica y

financieramente de un ente a traves de la

información que brinda la Contabilidad

Gerencial.

4. Desarrollar la capacidad de prever el impacto de

decisiones gerenciales en la estructura

económica y financiera de un ente a través del

proceso de presupuestación y control.

6

UADE – Contabilidad Gerencial

UADE

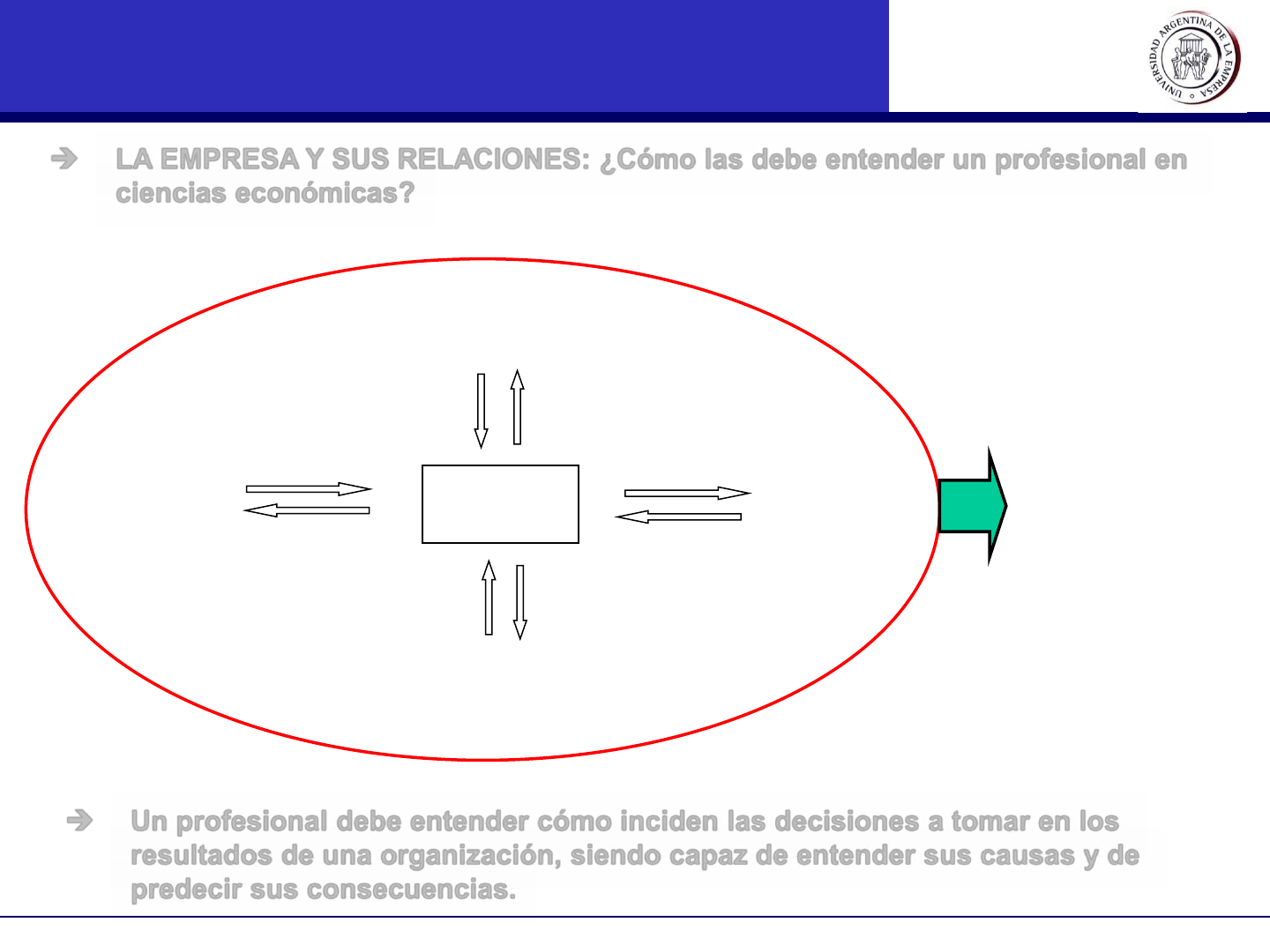

Recursos

humanos

salarios

Empresa

Mercado de

capitales

Inversiones

/ prestamos

Retornos /

intereses

Mercado laboral

Mercado

de

clientes

Mercado de

recursos

materiales y

tecnológicos

Ingresos

Productos

Insumos

Costo de los

insumos

➔ LA EMPRESA Y SUS RELACIONES: ¿Cómo las debe entender un profesional en

ciencias económicas?

➔ Un profesional debe entender cómo inciden las decisiones a tomar en los

resultados de una organización, siendo capaz de entender sus causas y de

predecir sus consecuencias.

Las decisiones

inciden en los

resultados

(ganancias o

pérdidas)

de la

organización

LOS OBJETIVOS EL CURSO (2)

7

UADE – Contabilidad Gerencial

UADE

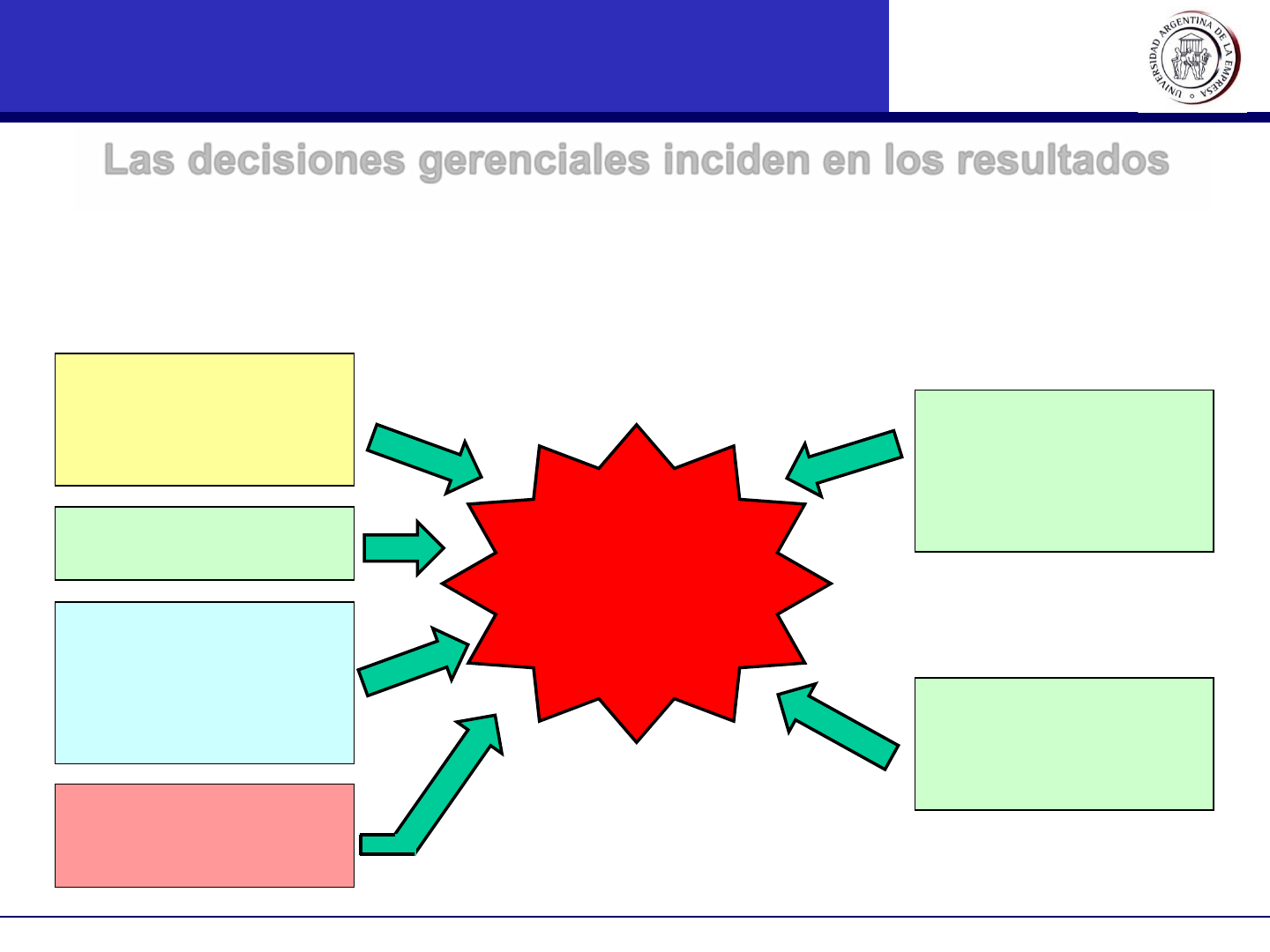

Las decisiones gerenciales inciden en los resultados

LAS DECISIONES GERENCIALES Y SUS

CONSECUENCIAS

Decisiones sobre qué

ofrecemos al mercado

(Producción y sus

Costos)

Ejemplo de decisiones el

relación al mercado de

clientes

Decisiones sobre

Precios

Decisiones sobre

cómo nos conocen

nuestros clientes

(Publicidad y

promoción)

Decisiones sobre

cómo llegar a nuestros

clientes (Plaza)

Ejemplo de decisiones el

relación al funcionamiento

interno

Decisiones sobre la

estructura interna de

funcionamiento en

cuanto a recursos

materiales y humanos

Decisiones sobre la

estructura de

financiación de

nuestro negocio

RESULTADO

DE LA EMPRESA

8

UADE – Contabilidad Gerencial

UADE

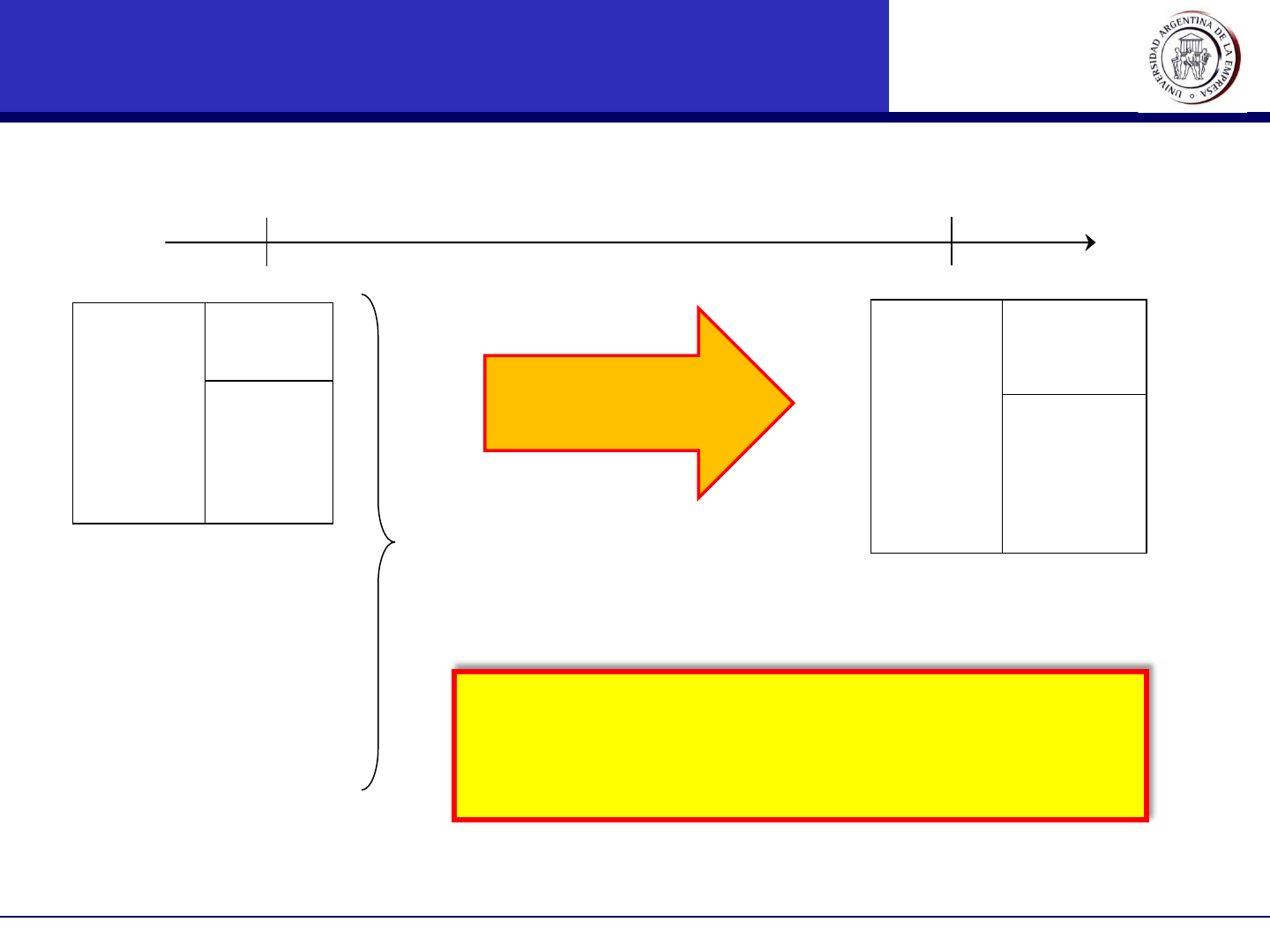

LAS DECISIONES GERENCIALES Y LA

SITUACIÓN PATRIMONIAL

activo

0

pasivo

0

Pat.

Neto

0

Situación económico-

financiera inicial

+

Decisiones

Gerenciales

Hoy

Mañana

activo

1

pasivo

1

Pat.

Neto

1

Estructura patrimonial y

de resultados al cierre

Las decisiones gerenciales generan

modificaciones en el patrimonio empresarial. Sus

efectos se evidencian directamente en los

estados contables de la empresa.

9

UADE – Contabilidad Gerencial

UADE

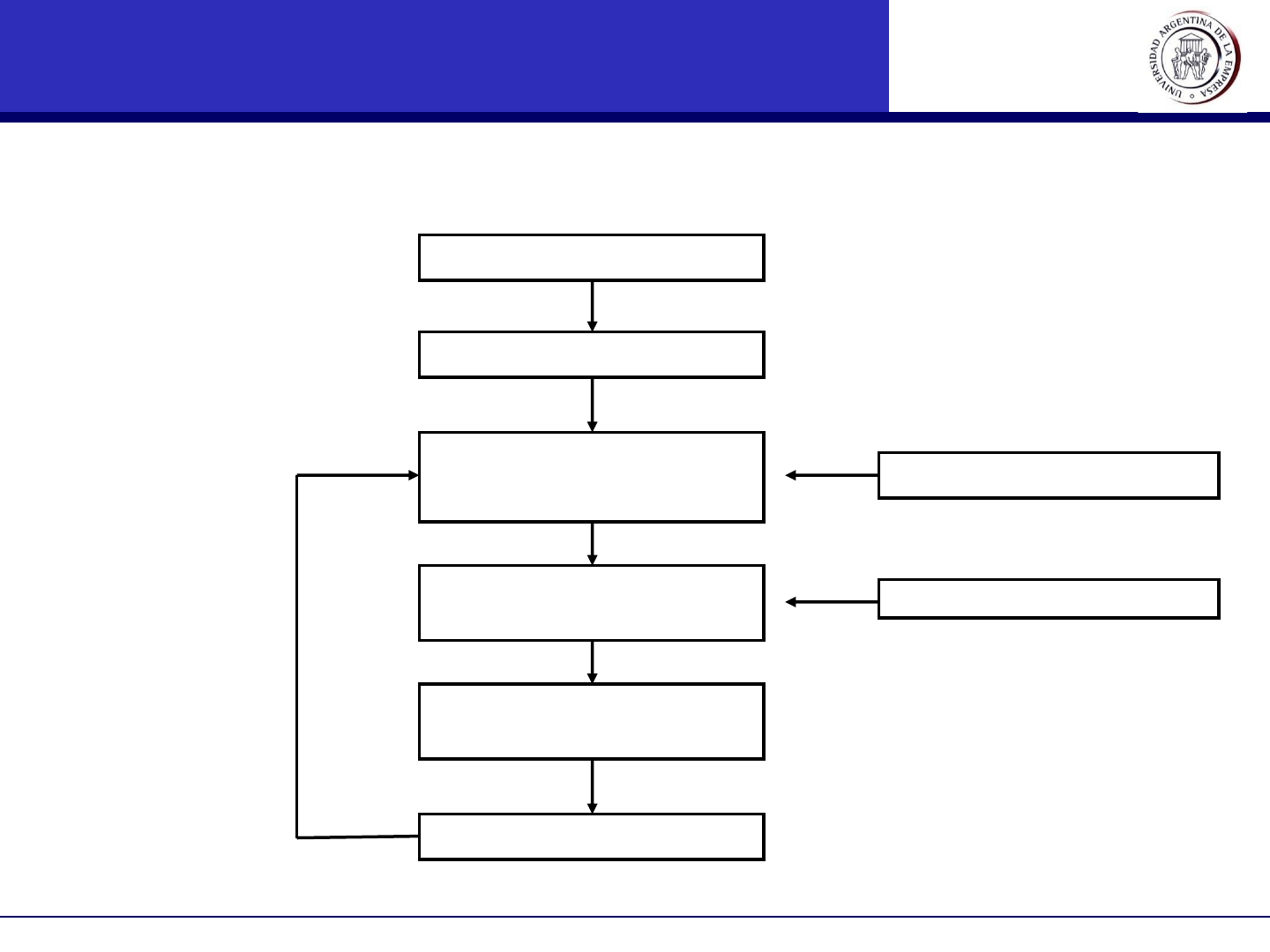

EL CICLO ADMINISTRATIVO

Misión - visión

Información contable

Técnica de presupuestación

Objetivos y metas

Diagnóstico actual

¿cómo estamos?

Diseño de un plan de

acción

Implementación del plan

de acción

Control de lo actuado

¿Cómo intervienen los contenidos de la materia “Contabilidad Gerencial y Control

Presupuestario” en el proceso de administración?

10

UADE – Contabilidad Gerencial

UADE

GENERADORES Y USUARIOS DE INFORMACIÓN

CONTABLE

➔ Son generadores de la información contable

las áreas de control de una organización que

recopila y sistematiza información interna y

del entorno.

➔ Son usuarios internos de la información

contable:

Los responsables de las áreas de planificación

y decisión.

Los responsables de las áreas de ejecución.

➔ Son usuarios externos de la información

contable:

Los accionistas minoritarios

Los acreedores y prestamistas

Los bancos y entidades financieras con las que

se relaciona la organización

Los proveedores y clientes

El estado y sus organismos

Los empleados y sus asociaciones

Las empresas que compiten con nosotros

Los analistas externos, etc.

11

UADE – Contabilidad Gerencial

UADE

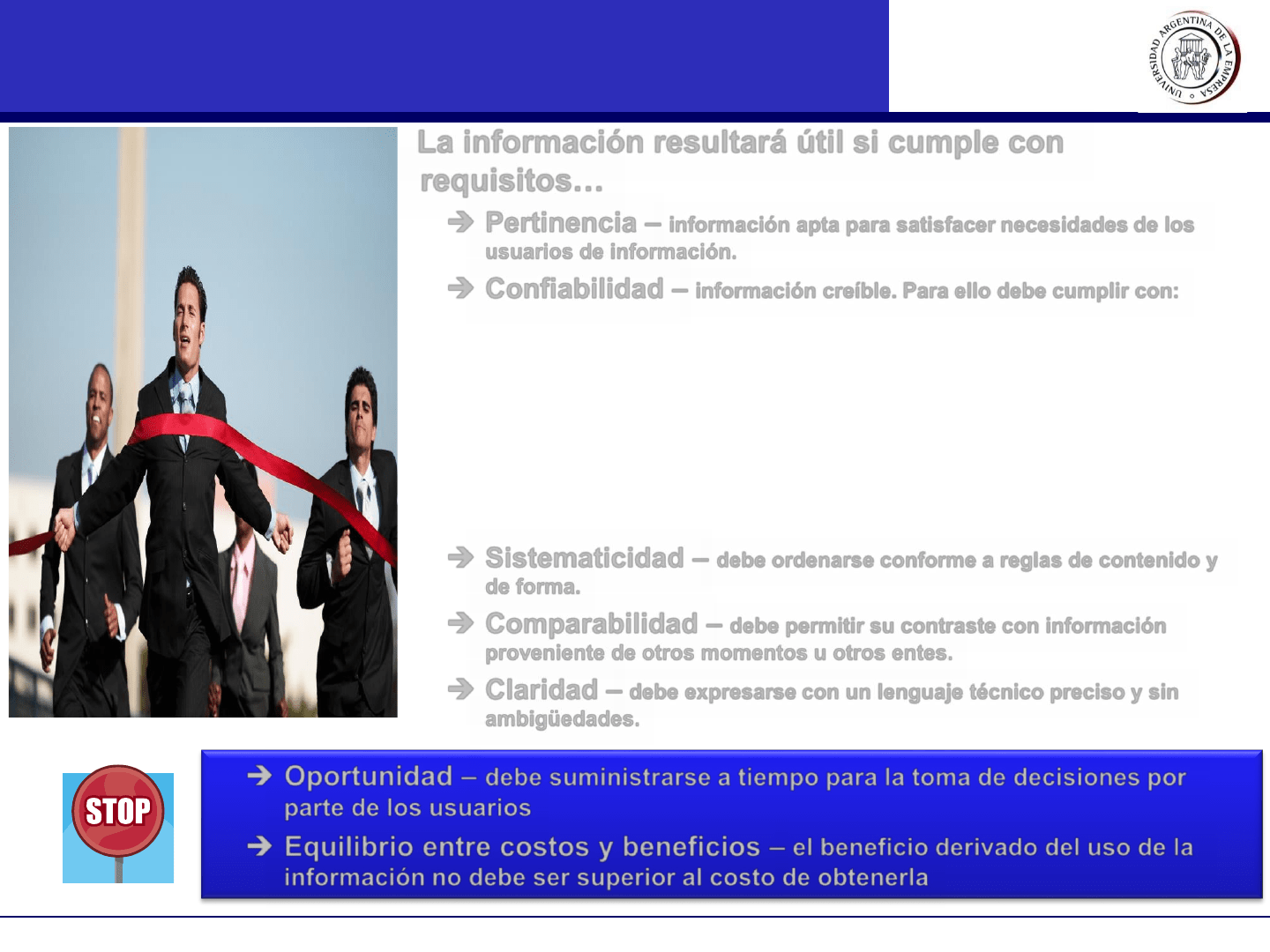

CUALIDADES DE LA INFORMACIÓN CONTABLE

La información resultará útil si cumple con

requisitos…

➔ Pertinencia – información apta para satisfacer necesidades de los

usuarios de información.

➔ Confiabilidad – información creíble. Para ello debe cumplir con:

Aproximación a la realidad – corresponderse con la realidad

económica a través de:

➢ Esencialidad – la información debe tener sustento real;

➢ Neutralidad – debe ser objetiva por parte de quien la prepara;

➢ Integridad – debe ser completa y sin omisiones.

Verificabilidad – debe poder ser corroborada por cualquier

profesional idóneo.

➔ Sistematicidad – debe ordenarse conforme a reglas de contenido y

de forma.

➔ Comparabilidad – debe permitir su contraste con información

proveniente de otros momentos u otros entes.

➔ Claridad – debe expresarse con un lenguaje técnico preciso y sin

ambigüedades.

➔ Oportunidad – debe suministrarse a tiempo para la toma de decisiones por

parte de los usuarios

➔ Equilibrio entre costos y beneficios – el beneficio derivado del uso de la

información no debe ser superior al costo de obtenerla

12

UADE – Contabilidad Gerencial

UADE

PARA PENSAR CON SUS COMPAÑEROS…

¿Qué es ganar?

13

UADE – Contabilidad Gerencial

UADE

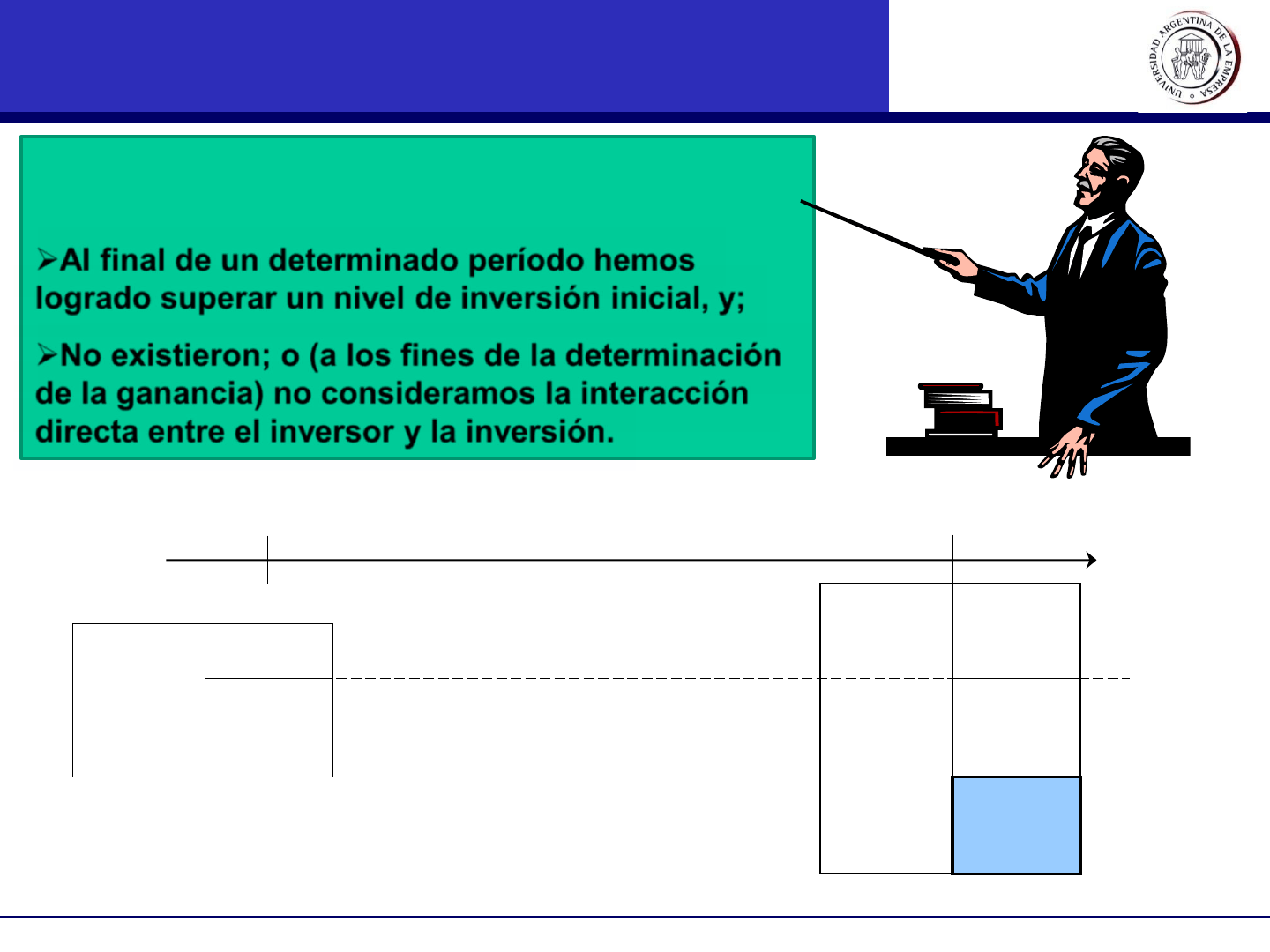

DECIMOS QUE “GANAMOS” (Resultado)

CUANDO:

➢Al final de un determinado período hemos

logrado superar un nivel de inversión inicial, y;

➢No existieron; o (a los fines de la determinación

de la ganancia) no consideramos la interacción

directa entre el inversor y la inversión.

LA DEFINICIÓN DE RESULTADO (1)

Inicio

Cierre

Activo

0

Pasivo

0

Pat.

Neto

0

Activo

0

Pasivo

0

Pat.

Neto

0

RESULTADO

14

UADE – Contabilidad Gerencial

UADE

LA DEFINICIÓN DE GANANCIA (2)

En Contabilidad se define “cuánto hemos ganado” en base a ciertos modelos

donde se considera:

❖La incidencia inflacionaria sobre los hechos económicos. De esta manera

podremos definir el resultado:

➢ en términos nominales (sin considerar la distorsión de la inflación sobre el poder

adquisitivo de la moneda)

➢ en términos reales o a moneda homogénea en cuanto a su poder adquisitivo, es decir,

corrigiendo la distorsión que la inflación produce sobre el poder adquisitivo de la

moneda.

❖El criterio de medición y el momento en que se reconoce el resultado.

➢ valuando el patrimonio a su valor histórico hasta el momento de la venta, con lo cual la

totalidad de la ganancia se reconocerá cuando los mismos sean vendidos.

➢ valuando el patrimonio a su valor corriente. De esta manera se reconoce la ganancia o

pérdida a medida que conocemos las variaciones en sus valores de mercado.

❖El criterio de capital a mantener, define qué se considera “aporte de los

propietarios”

➢ considerando capital financiero, reconociendo la ganancia como diferencia de unidades

monetarias existentes en nuestro patrimonio respecto del capital inicial

➢ considerando capital físico, reconociendo la ganancia como las unidades monetarias

que exceden el capital necesario para conservar la capacidad operativa de la empresa.

Guia_de_lectura_EECC_Walmart_Contab_Gcial_2_2022.pptx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.