IMPUESTOS I

1

IMPUETOS I

IVA- IMPUESTO AL VALOR AGREGADO

Es una evolución de los impuestos en cascada que son distorsivos y perjudiciales en la economía,

atentan contra las exportaciones y las Pymes. Los impuestos en cascada a lo largo del tiempo en

Europa a mediados del siglo IX se fueron convirtiendo en un impuesto que también se traslada

en los precios y grava a los consumidores pero que no es distorsivo (el IVA).

La ley de IVA nace en 1974

Es un impuesto que aporta gran parte de la recaudación del país.

LOS 5 ASPECTOS DEL HECHO IMPONIBLE DEL IVA

Según el principio de legalidad no hay tributo sin una ley previa que lo establezca. En la ley se

define los 5 aspectos del hecho imponible. El HI es una situación hipotética planteada en la norma

tributaria, que en caso de que se cumpla en cabeza de una persona se perfecciona el HI y nace la

obligación tributaria.

ASPECTO OBJETOVO: ¿Qué grava? Grava el valor agregado, es lo que se agrega sobre el consto,

es la diferencia entre el precio de venta y el precio de los costos. No es un impuesto a la venta,

sino al valor que se agrega.

ASPECTO SUBJETIVO: ¿A quién grava? Grava a los que venden bs y ss, no lo grava por ser

vendedor, sino que, al vender el vendedor, agrega valor al producto. También

grava a los

importadores de bs o ss, porque todo lo que se trae al país agrega valor al mismo. Los ´productos

importados se consumen en el país por ello se grava el valor que se agrega al país con el producto

importado.

El producto importado no tiene IVA, para igualar el producto importado con los productos del

país, se grava IVA a las importaciones.

ASPECTO ESPACIAL: ¿Dónde grava? Grava en el territorio argentino, los valores agregados que se

producen dentro del país y que se consumen dentro del país y también los valores agregados que

se producen fuera del país pero que se consumen dentro, es decir importaciones. No grava los

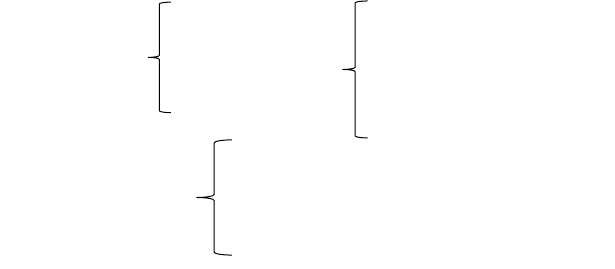

Vendedores

importadores

¿A quién grava?

Contribuyentes de

hecho

Incidido

Contribuyentes de jure

o de derecho

Percutidos

Consumidor

final

IMPUESTOS I

2

valores agregados que se consumen fuera del país, es decir las exportaciones de bs y ss. Cuando

el producto se exporta el IVA se devuelve en su totalidad al exportador. El IVA no se exporta.

ASPECTO TEMPORAL: ¿Cuándo grava? Grava a los vendedores que generan valores agregados

dentro del país para ser consumidos en el país mensualmente, a través de un HI de ejercicio

mensual que perfecciona la OT al cierre de cada mes y es exigible hasta 10 o 15 días después del

cierre de cada mes (DDJJ mensual). Hay dos semanas para liquidar IVA y presentar DDJJ, al cierre

del mes nace la OT pero en ese momento no es exigible su cumplimiento, es exigible a la fecha

de vencimiento.

Al vencimiento no se paga, se generan intereses

Si no se presenta DDJJ (deber formal) aunque no haya saldo a pagar se genera una multa.

El HI es de ejercicio acumulativo porque se acumulan todos los valores agregados del mes.

En caso de los importadores que introducen al país valor agregado generados afuera del país, se

trata de un HI instantáneo, la OT se genera con cada importación de bien o ss; el impuesto se

genera con cada operación instantánea de importación.

ASPECTO DIMENCIONAL: ¿Cuánto grava? Grava en el caso de los vendedores de bs y ss el 21%

(alícuota general) del valor agregado (ventas – costos), (IVA=21%*V-21%*C). El 21% de las ventas

es el componente Débito Fiscal, es decir que el 21% de las ventas agrega, suma OT. El 21% de los

costos es el componente Crédito Fiscal, el IVA detrae, resta del 21% de las ventas, el 21% de los

costos, se resta todo el impuesto pagado en etapas anteriores, es decir el CF, esto hace que el

IVA no sea un impuesto distorsivo

. IVA= DF – CF. Esto se conoce como criterio de sustracción

impuesto contra impuesto, es una técnica que se aplica mundialmente.

21% *VA

VA=Ventas – Costos de insumos

21% *VA = 21% V - 21%C

DF CF

A todo sujeto inscripto le interesa restar los CF, para ello necesita la factura de venta de su

proveedor, cada proveedor se ve obligado a emitir factura de venta para que el comprador pueda

restar CF y a su vez el proveedor también debe pagar IVA. El IVA opone el interés del vendedor al

interés del comprador.

El vendedor si pudiera no emitiría la factura para no generar DF. El comprador para poder restar

el IVA de la compra necesita la factura, le exige la factura al vendedor para generar CF y restarlo

del impuesto pagado. Oposición de intereses.

DF mayor al CF= IVA a pagar (se vende más de los que se compra) SALVO TÉCNICO A PAGAR

CF mayor al DF= IVA a favor (se compra más de lo que se vende) SALDO TÉCNICO A FAVOR, se

traslada al periodo siguiente, se puede descontar en el período siguiente.

Al saldo técnico del IVA se le resta los pagos a cuenta.

En caso de los importadores de bs y ss el IVA grava el 21% del valor agregado, precio de

importación.

IMPUESTOS I

3

El vendedor (contribuyente de derecho) traslada el IVA en el precio, el consumidor final

(contribuyente de hecho o de facto) es el incidido, el IVA incide en el bolsillo de los consumidores

finales, quien en realidad soportan la carga del IVA.

El IVA es un impuesto al consumo. Al ser un impuesto al consumo, es un impuesto no equitativo,

porque las personas con baja capacidad contributiva gastan casi todo su ingreso en el consumo,

y las personas con mayor capacidad contributiva gastan solo una parte de su ingreso. Entonces,

el IVA incide de mayor manera a las personas con menos capacidad contributiva.

El IVA

si es un impuesto eficiente, no es distorsivo, y es efectivo a la hora de recaudar por la

oposición de intereses.

IVA CASO GENERAL SIN TRATAMIENTO DIFERENCIALES

IVA que opera en todas las etapas del circuito de producción y comercialización sin tratamientos

diferenciales, con aplicación de una alícuota única y general (21%).

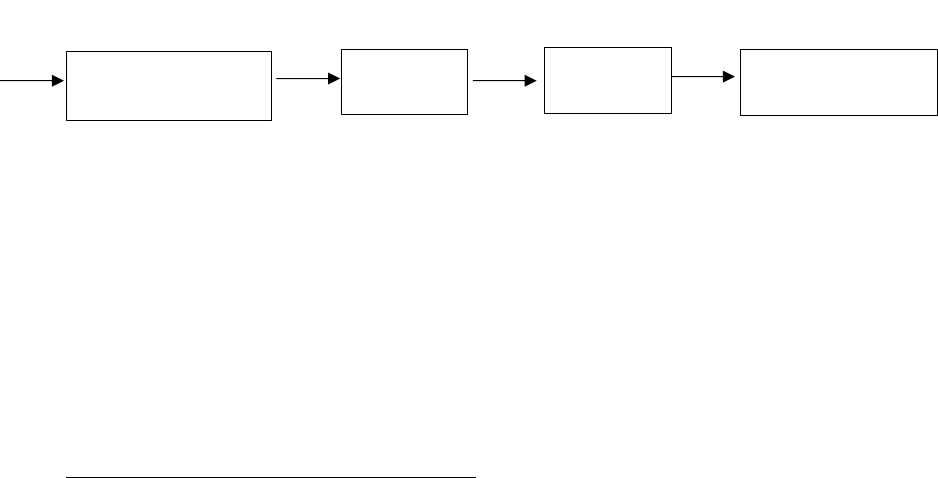

Ej.

Se toma como hipótesis que, en la primera etapa, la del productor primario o fabricante no hay

costos de insumo.

Fabricante/productor primario compra los insumos a $0 y vende el producto por $1.000

La segunda etapa son los mayoristas, que compra el producto por $1.000 y vende por $2.000

La tercera etapa son los minoristas, que compra el producto por $2.000 y vende por $4.000

Puede haber más de tres etapas

Formula de liquidación básica del IVA en su aspecto dimensional:

precio de venta x 21%= DÉBITO FISCAL

precio de compra x 21%= CRÉDITO FISCAL

DEBITO FISCAL – CRÉDITO FISCAL= IVA a pagar o a favor

Primera etapa- productor primario/fabricante:

Para el productor o fabricante que compra por $0 y vende por $1.000, el débito fiscal es de $210,

el crédito fiscal es de $0 porque se supone que no tiene costos (no compra insumos). Débito

($210) – crédito ($0) = $210, que es lo que aporta el productor primario/fabricante al fisco.

Débito fiscal= $1.000 x 0,21= $210

Fabricante/

productor primario

Mayorista

Minorista

Consumidor final

$0

$1.000

$2.000

$4.000

IMPUESTOS I

4

Crédito fiscal= $0 x 0,21= $0

IVA a pagar= $210 -$0= $210

Segunda etapa- mayorista:

El IVA se traslada en el precio, entonces el productor primario/fabricante factura al mayorista un

total de $1.210 (precio neto $1.000, precio total $1.210). Por lo tanto, el mayorista paga $1.210

y dentro de la factura hay un crédito fiscal de $210, y el débito fiscal del mayorista es de $420. El

saldo a pagar para el mayorista es de $210

Débito fiscal= $2.000 x 0,21= $420

Crédito fiscal= $1.000 x 0,21= $210

IVA a pagar= $420 - $210= $210

Tercera etapa - minorista

El mayorista traslada IVA al minorista cuando vende, el IVA que traslada el mayorista es su

débito fiscal ($420).

Precio neto es de $2.000

Total facturado es de $2.420

Los $420 que son débito fiscal para el mayorista, son crédito fiscal para el minorista.

El débito

fiscal para la etapa anterior es crédito fiscal para la etapa siguiente.

Débito fiscal= $4.000 x 0,21= $840

Crédito fiscal= $2.000 x 0,21= $420

IVA a pagar= $840 - $420= $420 es lo que aporta el minorista a al fisco

$420 es el 21% del valor agregado del minorista (si compra por $2.000 y vende por $4.000, el

valor agregado es de $2.000, y 2.000 x 21%= $420)

Recaudación del fisco en primera etapa productor/fabricante: $210

Recaudación del fisco en segunda etapa mayorista: $210

Recaudación del fisco en tercera etapa minorista: $420

Recaudación final del fisco: $840

El minorista factura al consumidor final un precio neto de $4.000 y un IVA de $840, es decir que

factura un total de $4.840

IMPUESTOS I

5

El consumidor final paga una

alícuota efectiva del 21% que coincide con la alícuota nominal legal,

es decir lo que efectivamente el IVA incide sobre el bolsillo del consumidor final es lo mismo que

lo que la ley dice que grava. Es decir que el IVA no miente

Para hallar la alícuota efectiva para cualquier impuesto se toma lo que se recaudó por el producto

en todas las etapas y se divide por el precio neto del producto.

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$840

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑛𝑎𝑙 $4.000

. 100 = 21%

El IVA no miente, incide en el contribuyente de hecho con la misma alícuota que la ley prevé que

debe incidir.

Hay oposición de intereses entre los distintos eslabones de la cadena del circuito, lo que es débito

fiscal para la etapa anterior, es crédito para la etapa siguiente.

El débito fiscal en cada etapa indica lo que se recauda de IVA hasta en ese momento. La

recaudación final coincide con el débito fiscal de la última etapa.

Si la recaudación final se le devolviera al minorista (vendedor), el producto se transferiría al

consumidor final sin IVA, desgravado de IVA. Algo similar es el mecanismo de exención absoluta

a tasa cero, solo se aplica a los exportadores. El IVA es posible devolver integralmente solo en la

última etapa.

IVA CON TRATAMIENTOS DIFERENCIALES

ALÍCUOTA REDUCIDA DE IVA EN ETAPA FINAL

En el caso que en la etapa final minorista se grave con un IVA del 10,5% (mitad del alícuota

general)

Primera etapa- fabricante/ productor primario:

Se grava el IVA al 21%

Débito fiscal= $1.000 x 0,21= $210

Crédito fiscal= $0 x 0,21= $0

IVA a pagar= $210 -$0= $210

Segunda etapa- mayorista:

Nota:

El IVA que se traslada es igual al

débito fiscal

El débito fiscal de la etapa anterior, es

el crédito fiscal de la etapa siguiente

IMPUESTOS I

6

Precio neto de compra= $1.000

Total facturado= $1.210

Débito fiscal= $2.000 x 0,21= $420

Crédito fiscal= $1.000 x 0,21= $210

IVA a pagar= $420 - $210= $210

Tercera etapa- minorista:

Precio neto de compra= $2.000

Total facturado= $2.420

Débito fiscal= $4.000 x

10,5%= $420

Crédito fiscal= $2.000 x 0,21= $420

IVA a pagar= $420 - $420= $0

En este caso el fisco no recauda porque el minorista no tiene IVA a pagar, el total de débito es

igual al total del crédito fiscal.

La recaudación del fisco:

- En primera etapa: $210

- En segunda etapa: $210

- En tercera etapa: $0

-

Total recaudado $420

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$420

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑛𝑎𝑙 $4.000

. 100 = 10,5%

Consumidor final:

Precio neto de compra= $4.000

Total facturado= $4.420

IVA que paga el consumidor final= $420

Lo que la ley dice que se grava de alícuota nominal, es lo que efectivamente se grava e incide al

consumidor final. Es decir que en la etapa final hay un 10,5% de IVA incluido.

La incidencia efectiva del gravamen al consumidor final se reduce a $420, en el caso general el

IVA es de $840.

Se reduce la incidencia efectiva del IVA en el precio de venta final.

IMPUESTOS I

7

La reducción de la alícuota del IVA en última instancia está vigente por ejemplo transporte no

exentos de pasajeros, prestación de ss que tienen cobertura de obra social voluntarias (médicos

voluntarios), productos de la canasta básica familiar. Siempre y cuando estos productos o ss sean

consumidos por un consumidor final y no un intermediario del circuito de producción y

comercialización.

La alternativa a establecer una alícuota reducida en la última etapa a los efectos de reducir la

incidencia efectiva del gravamen sobre el consumidor final es eximir esos mismos bs o ss en la

última etapa.

Es más conveniente establecer alícuotas reducidas en la última etapa que eximir esos mismos bs

o ss porque al eximir lo que se hace es impedir el cómputo del crédito fiscal, si un producto

vendido está exento, todos lo que consumen este producto no producen crédito fiscal, eso impide

el cómputo de los créditos fiscales, es decir el descuento de los créditos fiscales. Entonces el IVA

discriminado en la compra pasa a ser costo para el minorista, este costo se traslada en los precios

y no se puede compensar con futuros débitos.

Al establecerse una alícuota reducida en la etapa final, la gravación a menor alícuota no impide

el cómputo de los créditos de la etapa anterior.

ALÍCUOTA REDUCIDA DE IVA EN ETAPA NO FINAL

Alícuota reducida del 10,5% en cualquier etapa no final.

Se produce en consecuencia el

efecto recuperación en la etapa siguiente a la que se aplica una

alícuota reducida de IVA, que es una fortalece administrativa y recaudatoria del IVA.

El efecto recuperación es una ventaja administrativa del IVA con respecto a su eficiencia

administrativa recaudatoria porque permite desconcentrar recaudación en una etapa difícil,

recuperándola en la etapa inmediata siguiente que no tiene un tratamiento diferencial y se aplica

la alícuota general.

Primera etapa- productor primario- fabricante:

Si se toma la alícuota reducida en esta primera etapa:

Débito fiscal= $1.000 x

10,5% = $105 se redujo a la mitad (en el caso general el DF es de $210)

Crédito fiscal= $0 x 21%= $0

IVA a pagar= $105-$0= $105 es lo que se aporta al fisco

Segunda etapa- mayorista:

Precio neto de compra= $1.000

Total facturado= $1.105

IMPUESTOS I

8

Débito fiscal= $2.000 x 0,21= $420

Crédito fiscal= $1.000 x 10,5% = $105 el Débito fiscal de la etapa anterior es crédito fiscal de la

etapa siguiente. Una alícuota reducida a la mitad, reduce a la mitad también el crédito fiscal. Se

mantiene la oposición de intereses entre vendedor y comprador

IVA a pagar= $420 - $105= $315 lo que el mayorista aporta al fisco es mayor en un monto

equivalente a lo que en principio el fisco dejó de recaudar en la etapa anterior.

En la etapa anterior (primera etapa) el fisco dejó de recaudar $105 (en el caso general el fisco

recauda $210) porque el débito fiscal de la etapa anterior se redujo a la mitad.

En la etapa siguiente, mayorista, el fisco recauda $105 de más porque el crédito fiscal del

mayorista es la mitad de lo que hubiera sido si no hubiera tratamiento diferencial en la primera

etapa.

El fisco en la etapa mayorista recauda $315, en el caso general recauda $210, por lo tanto, en

caso de tratamiento diferencial reducido en la primera etapa, el fisco recauda en la etapa

mayorista $105 de más que compensan o recuperan lo que el fisco había dejado de recaudar en

la primera etapa.

Recaudación del fisco:

- En primera etapa $105

- En segunda etapa $315

- Total $420

En las dos primeras etapas el fisco recauda lo mismo que si se aplicara la alícuota general en

ambas etapas.

Tercera etapa- minorista:

Precio neto de compra= $2.000

Total facturado= $2.420

Débito fiscal= $4.000 x 21%= $840

Crédito fiscal= $2.000 x 21%= $420

IVA a pagar= $840- $420= $420

Recaudación del fisco:

- En primera etapa $105

- En segunda etapa $315 efecto recuperación

- En tercera etapa $420

-

Total recaudado $840 igual que en el caso general

La alícuota efectiva del IVA sigue siendo del 21%

IMPUESTOS I

9

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$840

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑎𝑛𝑙 $4.000

. 100 = 21%

Consumidor final:

Precio neto de compra= $4.000

Total facturado= $4.840

IVA facturado al consumidor final= $840

Tratamiento aplicable a la venta de productos primarios sin elaborar (art. 28 ley de IVA), estos se

gravan al 10,5%. Se aplica este tratamiento a los productores primarios por su mala

administración y por estar dispersos en el país, ya que esto hace que sea difícil recaudar para

fisco.

El efecto recuperación garantiza igual recaudación para el fisco e igual tasa efectiva de incidencia

del IVA sobre los consumidores finales, la tasa efectiva mide el nivel recaudatorio del fisco que es

la misma al tratamiento general de IVA que es del 21%. El efecto recuperación hace que el fisco

recaude lo mismo si no se hubiera aplicado el tratamiento diferencial.

ALÍCUOTA SUPERIOR DE IVA EN ETAPA FINAL

Se aplica en este tratamiento una alícuota del 27% de IVA en la etapa final del circuito de

producción y comercialización, etapa minorista.

Se modifica la incidencia efectiva del gravamen en los consumidores finales, cambia la tasa

efectiva de imposición del IVA, es decir la carga del tributo sobre el bolsillo del consumidor final.

Primera etapa- productor primario- fabricante:

Débito fiscal= $1.000 x 21% = $210

Crédito fiscal= $0 x 21%= $0

IVA a pagar= $210 - $0= $210

Segunda etapa- mayorista:

Precio neto de compra= $1.000

Total facturado= $1.210

Débito fiscal= $2.000 x 21%= $420

IMPUESTOS I

10

Crédito fiscal= $1.000 x 21% = $210

IVA a pagar= $420 - $210 = $210

Tercera etapa- minorista:

Precio neto de compra= $2.000

Total facturado= $2.420

Débito fiscal= $4.000 x 27%= $1.080

Crédito fiscal= $2.000 x 21%= $420

IVA a pagar= $1.080- $420= $660

Recaudación del fisco:

- En primera etapa $210

- En segunda etapa $210

- En tercera etapa $660

- Total recaudado $1.080 coincide con el DF de la última etapa.

El DF indica lo que se viene recaudando hasta ese momento

Consumidor final

Precio neto de compra= $4.000

Total facturado= $5.080

IVA facturado al consumidor final= $1.080

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$1.080

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑛𝑎𝑙 $4.000

. 100 = 27%

Lo que la ley define como alícuota nominal coincide con la alícuota efectiva que está contenido

en el precio de venta final e incide en el bolsillo de los consumidores finales.

En la legislación argentina no está vigente este tratamiento. Se podría gravar con mayor alícuota

por ejemplo el consumo final de productos lujosos o tóxicos, nocivos o contaminantes, pero en

Argentina no se grava estos productos a través del IVA, si no con se gravan con impuestos de

consumos específicos que son impuestos internos nacionales en etapa fabricante.

Si se aplicara el IVA para gravar más rigurosamente los productos lujosos, nocivos, lo que ocurriría

es que, en lugar de comprar como consumidor final, sin un certificado por medio que pruebe que

IMPUESTOS I

11

está comprando para el consumo, el consumidor final lo que podría hacer es conseguir prestado

un certificado de otro sujeto (inscripto, monotribitista, exento, etc) para que el IVA sea gravado

al 21% y no al 27%. Por esto no conviene usar el IVA para gravar con alícuota superior en la en la

última etapa para evitar que el consumidor final consiga un certificado prestado de otro sujeto

para pagar un IVA menor del 21%.

Tampoco conviene gravar con una alícuota superior de IVA en etapa final porque los

consumidores finales son muchos, y esto genera un problema administrativo para el fisco; en

cambio los fabricantes de productos lujosos o nocivos son pocos, son menos los contribuyentes

que el fisco debe controlar.

ALÍCUOTA SUPERIOR DE IVA EN ETAPA NO FINAL

Se grava con una alícuota de IVA del 27% en algunas etapas no finales del circuito de producción

y comercialización. El art. 28 de la ley prevé que se aplique un 27% de IVA para las ventas de gas,

energía eléctrica y agua regulada por medidor cuando estas prestaciones de ss se realicen a un

destinatario que no sea un consumidor final, por lo tanto, los usuarios de estos ss deben ser

sujetos categorizados en el IVA como responsable inscripto o monotributista, es decir una

empresa que insume los ss en una etapa no final.

Los proveedores de gas, energía eléctrica y agua regulada por medidor están gravados por el 27%

de IVA en etapa fabricante, en primera etapa.

Primera etapa- fabricante/ productor primario:

Se grava el IVA al 27%

Débito fiscal= $1.000 x 27%= $270 superior al caso general ($210)

Crédito fiscal= $0 x 21%= $0

IVA a pagar= $270 - $0= $270 se ingresa de más $60 comparado con el caso general donde el

fisco recauda $210

Segunda etapa- mayorista:

Precio neto de compra= $1.000

Total facturado= $1.270

Débito fiscal= $2.000 x 21%= $420

Crédito fiscal= $1.000 x 27%= $270 superior al caso general

IVA a pagar= $420 - $270= $150 se ingresa $60 de menos que ingresó de más en la etapa

anterior. Efecto compensación o recuperación.

Recaudación del fisco:

IMPUESTOS I

12

- En primera etapa $270

- En segunda etapa $150

- Total $420

En las dos primeras etapas el fisco recauda lo mismo que si se aplicara la alícuota general en

ambas etapas.

Lo que se ingresó de más en la primera etapa se compensa en la segunda etapa ingresando de

menos. Esto es el

efecto compensación (efecto recuperación) porque en lugar en lugar de

recuperar, lo que se ingresa de más en la etapa anterior, se compensa, se descuenta en la etapa

inmediata siguiente. Pero en definitiva el fisco termina recaudando lo mismo que en el caso

general en las dos primeras etapas.

Tercera etapa- minorista:

Precio neto de compra= $2.000

Total facturado= $2.420

Débito fiscal= $4.000 x 21%= $840

Crédito fiscal= $2.000 x 21%= $420

IVA a pagar= $840- $420= $420

En este caso no siempre hay tres etapas , puede o no existir un mayorista.

Recaudación del fisco:

- En primera etapa $270

- En segunda etapa $150

efecto compensación o recuperación

- En tercera etapa $420

-

Total recaudado $840 igual a la recaudación del caso general

Consumidor final

Precio neto de compra= $4.000

Total facturado= $4.840

IVA facturado al consumidor final= $840

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$840

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑛𝑎𝑙 $4.000

. 100 = 21%

Lo que el producto contiene de IVA acumulado en el precio de venta final es de $840

IMPUESTOS I

13

Lo que dice la ley que grava al 21% como alícuota nominal es lo que efectivamente contiene de

IVA el precio de venta final e incide en el bolsillo de los consumidores finales.

En este tratamiento se mantiene la oposición de intereses.

Los fabricantes de gas, energía eléctrica y agua regulada por medidor son muy pocos y es sencillo

de controlar para el fisco. El fisco eleva la alícuota para adelantar recaudación, ya que de lo

contrario se debería recaudar en la etapa inmediata siguiente, y debido a que esta segunda etapa

es mayor, difícil de controlar y no siempre es tan confiable, el fisco descomprima la etapa

inmediata siguiente y adelanta recaudación en la primera etapa donde el fisco puede controlar

con mayor facilidad.

El

efecto recuperación o compensación tiene como objetivo aprovechar las etapas en donde el

fisco tiene más posibilidad de recaudar elevando la alícuota y/o desincentivando la recaudación

en etapas que no son tan fuertes reduciendo la alícuota. Pero en definitiva si se suma la

recaudación de ambas etapas, la que está siendo tratada diferencialmente y la etapa inmediata

siguiente, se sigue recaudando lo mismo que si se hubiera aplicado el caso general.

El IVA es eficaz en lo económico porque no distorsiona el precio y también en lo operativo por el

efecto recuperación o compensación y también por la oposición de intereses, lo que es DF para

la etapa anterior, es CF para la etapa inmediata siguiente.

Solo el IVA cuenta con la ventaja del efecto recuperación o compensación. Esto hace que el IVA

sea más fácil de recaudar.

EXENCIONES EN EL IVA EN ETAPA FINAL

Se exime de IVA a la etapa final, minorista.

Art.7

Ocurre con la venta al consumidor final de agua natural sometido a un proceso de potabilización

fraccionada o envasada en locales, negocios o en otros modos de comercialización, siempre y

cuando no se distribuya por medio de medidor (en este caso sería un servicio gravado) y que el

destinatario sea un consumidor final. Ej. Venta de agua en bidones, la venta de leche fluida o en

polvo, ss de educación primaria, secundaria o universitaria con planes oficiales, ss de enseñanza

a discapacitados, determinas prestaciones sanitarias médicas y paramédicas con cobertura

obligatoria de obra social, ss de espectáculos teatrales y musicales, traslado de remís a menos de

km, ss personales domésticos, etc.

Primera etapa- fabricante/ productor primario:

Débito fiscal= $1.000 x 0,21= $210

Crédito fiscal= $0 x 0,21= $0

IVA a pagar= $210 -$0= $210

IMPUESTOS I

14

Segunda etapa- mayorista:

Precio neto de compra= $1.000

Total facturado= $1.210

Débito fiscal= $2.000 x 0,21= $420

Crédito fiscal= $1.000 x 0,21= $210

IVA a pagar= $420 - $210= $210

Tercera etapa- minorista:

EXENTO DE IVA

Precio neto de compra= $2.000

Total facturado= $2.420

Al estar exenta no tiene DF, por lo tanto, se anula la posibilidad de neutralizar como crédito el IVA

que viene arrastrado de la etapa anterior.

La etapa minorista al estar exento no tiene ni DF ni CF

El fisco no recauda en esta etapa final.

Recaudación del fisco:

- En primera etapa $210

- En segunda etapa $210

- En tercera etapa $0 exenta

- Total recaudado $420

Consumidor final

Precio neto de compra= $4.000

Total facturado= $4.420

IVA facturado al consumidor final= $420

𝐴𝑙í𝑐𝑢𝑜𝑡𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎 =

𝑟𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝑓𝑖𝑛𝑎𝑙

$420

𝑝𝑟𝑒𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑓𝑖𝑛𝑎𝑙 $4.000

∗ 100 = 10,5%

Lo que se grava son las dos primeras etapas.

Exenciones relativas en cuanto al eximir o descargar el IVA del precio del producto, se desgrava

la última etapa.

IMPUESTOS I

15

El precio de venta final del producto no tiene la carga de la última etapa, pero si la carga tributaria

de las etapas anteriores. Ese IVA que se arrastra en las etapas anteriores no se puede descontar

como crédito en la etapa final ya que está exenta, por lo tanto, pasa a ser soportado por el

consumidor final.

Se mantiene para las dos primeras etapas el control por oposición de intereses, lo que es DF para

una etapa, es CF para la siguiente. Este control por oposición de intereses se pierde en la última

etapa, porque por estar exento la etapa minorista el DF del mayorista no le reporta al minorista

un CF. Por ello al minorista no le importa exigirle la factura al mayorista, porque esta factura no

le reporta menos IVA a pagar, no le reporta CF.

Es preferible aplicar una alícuota reducida que no corta la oposición de intereses.

Eximir no significa sacar todo el IVA del precio de venta final. El precio de venta final es $4.420,

$420 es IVA que no se ha desgravado, la exención solo desgrava el IVA de la última etapa. El

producto no está totalmente exento de IVA, solo está exento en la última etapa.

Al no tener DF en la última etapa ya no se puede decir que el DF indica lo que se viene recaudando

hasta ese momento.

EXENCIONES DE IVA EN ETAPAS NO FINALES

Primera etapa- fabricante/ productor primario:

Débito fiscal= $1.000 x 0,21= $210

Crédito fiscal= $0 x 0,21= $0

IVA a pagar= $210 -$0= $210

Segunda etapa- mayorista:

EXENTO DE IVA

Precio neto de compra= $1.210

No aporta recaudación al fisco

El IVA trasladado de la etapa anterior pasa a ser un costo para el mayorista

$1.210 x 2=$2.420 (precio de venta neto del mayorista) 100% de margen de utilidad

Tercera etapa- minorista:

Precio neto de compra= $2.420

$2.420 x 2= $4.840 (precio de venta neto final) 100% de margen de utilidad

Débito fiscal= $4.840 * 21%= $1.016,40 aporte al fisco

Al no tener DF en la etapa anterior no se traslada CF

Este documento contiene más páginas...

Descargar Completo

IMPUETOS I apuntes (2).docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.