Impuestos a las ganancias

Ganancias de la primera categoría

Los ingresos de la primera categoría son, en general, derivados del goce económico de la

propiedad inmobiliaria, no importando si quien los tiene es jurídicamente titular del

dominio de tales bienes. A los fines del impuesto, la manifestación de dicho goce

económico puede ser tanto una prestación pecuniaria fácilmente medible o una renta

psíquica, como es el valor locativo o presunto del arrendamiento.

Falta de interés en la titularidad jurídica de los bienes

En la atribución de beneficios de esta categoría al sujeto pasivo, no interesa la

titularidad del dominio, porque el ingreso se asigna no solamente a quien tiene

jurídicamente la propiedad, sino también al comprador a plazos que disfruta de la posesión

del inmueble, aunque no tenga todavía el dominio por no haberse escriturado la propiedad

a su nombre (conforme art. 3° de la ley).

Así, podemos decir que artículo 44 de la ley regula la primera categoría de rentas,

abarcando las rentas inmobiliarias o “del suelo”, e incluye todas aquellas vinculadas u

originadas por bienes inmuebles, ya sea de su explotación directa (alquileres,

arrendamientos), como de su explotación indirecta (mejoras, gastos tomados a cargo por

los inquilinos, otros ingresos accesorios de la locación de inmuebles), o de su goce (valor

locativo de inmuebles afectados a recreo).

Es importante destacar que las rentas se encuadran en la primera categoría, en tanto

hayan sido obtenidas por personas humanas o sucesiones indivisas, correspondiendo su

encuadre en la tercera categoría, cuando sean obtenidas por personas jurídicas.

De acuerdo a lo previsto por el artículo 24, las ganancias y gastos o deducciones de la

primera categoría, deben imputarse por el método de lo devengado.

Ganancias alcanzadas

Breve resumen de las ganancias alcanzadas, según el artículo 44 de la ley.

(1) El producido en dinero o en especie de la locación de inmuebles rurales y urbanos – L.

44 inc. c) y 46 / D.R. 114

(2) Cualquier especie de contraprestación que se reciba por constitución de derechos reales

a favor de terceros – L. 44 inc. b) / D.R. 110 inc. c)

(3) Valor de las mejoras introducidas en los inmuebles por arrendatarios o inquilinos – L. 44

Rentas de la primera

categoría

Taxativamente enunciadas en el artículo

44 de la ley.

Obtenidas por personas humanas o

sucesiones indivisas

Se imputan por devengado

inc. c) / D.R. 110 y 130

(4) Contribución directa o territorial y otros gravámenes que el arrendatario o inquilino

haya tomado a cargo – L. 44 inc. d) / D.R. 110

(5) Importe abonado por inquilinos o arrendatarios por el uso de muebles y otros

accesorios o servicios suministrados por el propietario – L. 44 inc. e) / D.R. 110 inc. e)

(6) Valor locativo – L. 23 (último párrafo), 44 inc. f), g), 45 y 47 / D.R. 107 a 109 y 110 inc. b)

(7) Ganancias que los locatarios obtienen por el producido, en dinero o en especie, de los

inmuebles urbanos o rurales dados en sublocación – L. 44, último párrafo

(1) El producido en dinero o en especie de la locación de

inmuebles rurales y urbanos – L. 44 inc. c) y 46 / D.R. 114

Comprende los alquileres o arrendamientos devengados, salvo los incobrables,

entendiéndose por tales a aquellos adeudados al finalizar los juicios de desalojo y de cobro

de pesos. Cuando se recuperen créditos tratados positivamente como incobrables,

corresponderá declararlos como ganancias en el año fiscal en que se produzca el recupero.

Se incluye en el presente inciso, las sumas devengadas por la cesión del uso o goce de

un inmueble, realizado entre dos partes: quien concede el uso o goce (locador o

arrendador), y quien paga el precio por dicho uso o goce (locatario o arrendatario).

A efectos de depurar debidamente la renta bruta correspondiente al presente concepto,

el artículo 110 del decreto reglamentario admite que se dejen de devengar los alquileres o

arrendamientos cuando los mismos exterioricen determinados signos de incobrabilidad.

A tal efecto, se entenderán incobrables los alquileres adeudados al finalizar los juicios de

desalojo o de cobro de pesos, o aquellos que evidencien otros signos de incobrabilidad que

la AFIP admita. Los casos enunciados presuponen el devengamiento de la pérdida, no

admitiéndose en consecuencia el adelantamiento de la deducción a la verificación de

“índices” que denoten o evidencien causas de imposibilidad o impracticabilidad de cobro,

con anterioridad a su devengamiento (cuando la pérdida ha adquirido el carácter de cierta,

definitiva e irreversible).

Cuando se recuperen créditos tratados impositivamente como incobrables,

corresponderá declararlos como ganancias en el año en que tal recupero se produzca.

Caso particular: alquileres y arrendamientos en especie.

Los contribuyentes que perciban arrendamientos en especie declararán como ganancia

el valor de los productos recibidos, entendiéndose por tal el de su realización en el año

fiscal o, en su defecto, el precio de plaza al final de este.

Como puede observarse, difiere la medición de la ganancia al momento en que la

especie se realiza. Si esto no ocurre durante el ejercicio, debe tomarse el valor de plaza al

final de este. En este último caso, la diferencia entre el precio de venta y el precio de plaza

citado se computará como ganancia o quebranto del ejercicio fiscal en que se realice la

venta.

Casos de aplicación práctica

a) El Sr. Roberto López alquila un inmueble a la Srta. Cristina Bermúdez, siendo el precio

del alquiler pactado de $3.500 mensuales. En el período fiscal X1 la locataria dejó de abonar

los alquileres, en virtud de lo cual el locador inició en dicho periodo un juicio por desalojo,

que finalizó el 15/3/X2, declarándose incobrables los alquileres adeudados. Por último en el

periodo X3 cobra los alquileres adeudados.

Solución:

En el periodo fiscal x1, por el criterio de imputación correspondiente a la primer

categoría, el locador debe declarar como renta los alquileres devengados durante dicho

periodo, no obstante no haberlos cobrado.

En el periodo fiscal X2, habiendo finalizado el juicio de desalojo, el locador puede

declarar los alquileres adeudados como incobrables.

En el periodo fiscal X3, al haber cobrado los alquileres, debe declararlos como ganancia

de primera categoría en la DD.JJ. correspondiente a dicho periodo.

b) La Sra. Marta Luquetti, propietaria de un campo en la localidad de Las Flores,

provincia de Buenos Aires, celebró el 1/1/X1 un contrato de arrendamiento rural con la Sra.

Liliana Cimo. El precio de arrendamiento se pactó en 2.000 quintales de trigo que deberán

entregarse por semestre vencido.

Cuando terminó el primer semestre se entregaron los 2.000 quintales de trigo, los que

se vendieron en $250.000.

Al finalizar el segundo semestre se entregaron 2.000 quintales de trigo

correspondientes, manteniéndolos en existencia al 31/12/X1. El precio de cotización al

cierre del año X1 era de $120 por quintal.

Solución:

El total de arrendamientos en especie a declarar equivale a $490.000, esto es, la

sumatoria del total de quintales de trigo vendidos -$250.000- y el valor de cotización de los

quintales en existencia al cierre del ejercicio $240.000 (2.000 q x $120).

El criterio de imputación es por lo devengado, debiéndose declarar siempre el valor total

de quintales pactados por contrato. Si por ejemplo, al 31/12/x1 le adeudasen 1.000 q,

igualmente deberá declarar el valor de cotización de esos quintales adeudados.

Si en X2 vende los 2.000 q a $125 por quintal, deberá declarar como ganancia en dicho

periodo la diferencia entre el precio de cotización considerado en el año X1 ($120) y el

precio por el cual vendió el trigo en el X2 ($125). O sea, tendrá una ganancia de $10.000.

(2) Cualquier especie de contraprestación que se reciba por

constitución de derechos reales a favor de terceros – L. 44 inc. b) /

D.R. 110 inc. c)

Este inciso comprende todas las rentas originadas en la explotación de derechos reales

sobre inmuebles en la primera categoría, sin importar su denominación legal o modalidad.

En efecto, los distintos tipos de derechos reales aquí enunciados pueden en muchos

casos ser utilizados como alternativas legales al contrato de locación y por distintos motivos

(por ejemplo, en los casos en que se desee obtener el uso y goce de un inmueble por un

plazo superior al plazo permitido para el contrato de locación).

A efectos de su imputación fiscal, el reglamento prevé que el valor recibido como

contraprestación por la constitución de los referidos derechos reales se prorrateará en

función del tiempo de duración del contrato respectivo (art. 110 inc. c).

Los derechos reales enunciados pueden definirse de la siguiente manera

➢ Usufructo: “… es el derecho real de usar, gozar y disponer jurídicamente de un bien

ajeno, sin alterar su sustancia. Hay alteración de la sustancia, si es una cosa, cuando se

modifica su materia, forma o destino, y si se trata de un derecho, cuando se lo

menoscaba. (artículo 2129 CCYCN).

➢ Uso: “… es el derecho real que consiste en usar y gozar de una cosa ajena, su parte

material o indivisa, en la extención y con los límites establecidos en el título, sin alterar

su sustancia. Si el título no establece la extensión del uso y goce se entiende que

constituye un usufructo. Este derecho sólo puede constituirse a favor de una persona

humana” (artículo 2154 CCYC).

Para que sea renta de primera categoría, el “uso” debe ser establecido sobre

inmuebles.

➢ Habitación: “…es el derecho real que consiste en morar en un inmueble ajeno

construido, o en la parte material de él, sin alterar su sustancia. Sólo puede constituirse

a favor de una persona humana. (artículo 2158 CCYCN).

➢ Servidumbre: “… es el derecho real que se establece entre dos inmuebles y que

concede al titular del inmueble dominante determinada utilidad sobre el inmueble

sirviente ajeno. La utilidad puede ser de mero recreo” (artículo 2162 CCYCN).

➢ Anticresis: “… es el derecho real de garantía que recae sobre cosas registrables

individualizadas, cuya posesión se entrega al acreedor o a un tercero designado por las

partes, a quien se autoriza a percibir los frutos para imputarlos a una deuda (artículo

2212 CCYCN).

➢ Superficie: “… es un derecho real temporario que se constituye sobre un inmueble

ajeno, que otorga a su titular la facultad de uso, goce y disposición material jurídica del

derecho de plantar, forestar o construir, o sobre lo plantado, forestado o construido en

el terreno, el suelo o el subsuelo. (artículo 2114 CCYCN).

Superposición con ganancias de la segunda categoría

Existe superposición, debido a que la constraprestación por la constitución de los

derechos anteriormente enunciados pueden adoptar la forma de una suma fija o de suma a

determinar en función de la producción (denominada apercería en inmuebles rurales), o

sobre cualquier otra base.

Así, el artículo 96 de la ley incorpora como ganancias de segunda categoría, definiendo

como tales a toda contraprestación que se reciba, en dinero o en especie, por la

transferencia de dominio, uso o goce de cosas o por la cesión de derechos, cuyo monto se

determine en relación con una unidad de producción, ya sea, de venta, de exploración, etc.,

cualquiera sea la denominación asignada. Así, cuando el cobro de la contraprestación por la

cesión de un inmueble se calcula en forma acorde a una unidad de explotación, por

ejemplo, el arrendamiento en especie de un campo fijado en un porcentaje de la

producción obtenida, conforma ganancia de segunda categoría. La principal diferencia va a

radicar en el criterio de imputación, en vez de devengado corresponde percibido. Prevalece

la caracterización de las ganancias de segunda categoría, por mayor especificidad de la

disposición del artículo 48.

(3) Valor de las mejoras introducidas en los inmuebles por

arrendatarios o inquilinos – L. 44 inc. c) / D.R. 110 y 130

En general, se pueden definir como mejoras, a todas aquellas erogaciones efectuadas

sobre bienes que implican el incremento de su vida útil o de su capacidad funcional. De tal

manera, cuando se habla de que la mejorar debe significar un beneficio para su propietario,

se refiere a que ésta implica un acrecentamiento del valor de la propiedad.

El artículo 230 del decreto reglamentario prevé como presunción general (que admite

prueba en contrario) que son mejoras aquellas erogaciones que no constituyan

reparaciones ordinarias que hagan al mero mantenimiento del bien, y cuyo importe, en el

ejercicio de la habilitación, supere el 20% del valor residual del bien (ajustado por inflación,

de corresponder).

El valor de las mejoras introducidas en los inmuebles por los arrendatarios o inquilinos,

en la medida en que no deban ser indemnizadas por los locatarios, y que efectivamente

constituyan un beneficio para la propiedad acrecentando su valor económico, deberán ser

incorporadas dentro de la renta bruta de la primera categoría, según el artículo 110 del

decreto reglamentario.

Imputación en el ejercicio fiscal de la ganancia gravada

Debido a que las mejoras no acrecientan el beneficio del propietario totalmente en el

año en que se introducen, sino que lo hacen de acuerdo con el principio de lo devengado

en el lapso total del contrato de locación, usufructo, etc., el artículo 110 en su inc. f) prevé

que este importe debe distribuirse proporcionalmente de acuerdo con los años que restan

para la expiración del contrato, computándose el importe resultante como ganancia bruta

de cada año. Al respecto, se interpreta que el periodo de devengamiento abarca desde el

mes de su habilitación hasta el mes de vencimiento del contrato.

Caso práctico

a) El Sr. Raúl Pérez alquila un departamento de propiedad del Sr. Carlo Suárez. El

contrato de alquiler finaliza el 30/4/X3. El 15/4/X1 el Sr. Raúl Pérez decidió hacer una

mejora en el inmueble, la cual se habilitó el 15/12/X1. El costo de la mejora ascendió a

$21.250, habiendo acordado el Sr. Carlos Suárez la devolución del 20% de dicho valor.

Solución:

El propietario deberá declarar el valor de la mejora –en la parte que no esté obligado a

indemnizar-, para luego distribuirlo proporcionalmente desde el mes de la habilitación

hasta la fecha de expiración del contrato de alquiler.

Al ser ello así, el propietario deberá declarar el 80% del valor de la mejora, esto es,

$17.000, en los meses que restan para la expiración del contrato, es decir, 17 meses,

contados desde diciembre de X1- Mes de la habilitación de la mejora- hasta abril de X3 –

mes en que expira el contrato de alquiler-.

Renta bruta por mes: $1.000 ($17.000/17 meses).

Valor a declarar en cada período fiscal:

Periodo fiscal X1: $1.000 ($1.000 x 1 mes).

Periodo fiscal X2: $12.000 ($1.000 x 12 meses).

Periodo fiscal X3: $4.000 ($1.000 x 4 meses).

b) Jorge Riglos alquila un inmueble a un inquilino que incorpora las siguientes

erogaciones:

✓ Construcción de un subsuelo: está gravado siempre que Riglo no esté obligado a

indemnizar al inquilino el importe de dicha mejora.

✓ Decoración del inmueble para ser utilizado como local bailable: no representa ganancia

gravado, dado que no reviste tal carácter las adaptaciones del inmueble para la

utilización específica del locatario.

Caso práctico extraído del parcial de impuestos I

(4) Contribución directa o territorial y otros gravámenes que el

arrendatario o inquilino haya tomado a cargo – L. 44 inc. d) / D.R.

110

Hacen al ingreso en la forma que más frecuentemente se presenta en esta categoría,

algunas modalidades emergentes de lo que se haya estipulado contractualmente acerca de

los impuestos y gastos que recaen sobre la propiedad inmobiliaria, y que pueden estar a

cargo del inquilino o arrendatario; en los casos de inmuebles urbanos poseídos por el

locador en “propiedad horizontal” conforme la ley 13.512, es habitual que estos conceptos

recaigan en las sumas denominadas “expensas comunes”.

Así, el inciso en cuestión refiere al importe de la contribución inmobiliaria y otros

gravámenes o gastos donde siendo cargas que debe soportar el propietario, se haya

acordado que deba abonarlos el inquilino o arrendatario. Cabe señalar que no se trata de

servicios públicos (gas, teléfono, luz), los cuales son gastos del inquilino.

Esta incorporación en la renta bruta gravada no le impide en modo alguno al propietario

su posterior deducción como gasto.

Caso practico

b) El Sr. Javier Escriba es propietario de un inmueble que alquila a la Sra. Martina Peña.

En el contrato de alquiler se acordó que el impuesto inmobiliario y las expensas estén a

cargo del inquilino. Las expensas ascienden a $3.000 mensuales y el impuesto inmobiliario a

$1.750 por mes. Durante el periodo X1 el alquiler ascendió a $6.000 mensuales,

adeudándose al 31/12/X1 el alquiler y las expensas de diciembre, así como también el

impuesto inmobiliario correspondiente al último bimestre.

Solución:

Alquileres devengados: $72.000 ($6.000 x 12 meses)

Expensas devengadas: $36.000 ($3.000 x 12 meses)

Impuesto inmobiliario devengado: $21.000 ($1.750 x 12 meses)

Total renta bruta primera categoría: $129.000

Es importante destacar que si bien el locador considera como ganancia a los importes

derivados de las expensas y del impuesto inmobiliario, podrá deducirlos como gastos,

teniendo, por ende, un efecto neutro. Esto último conferido por el inc. a) del artículo 111

del decreto reglamentario, para el supuesto del impuesto inmobiliario. Para el caso de las

expensas, así se lo interpreta.

(5) Importe abonado por inquilinos o arrendatarios por el uso de

muebles y otros accesorios o servicios suministrados por el

propietario – L. 44 inc. e) / D.R. 110 inc. e)

Este inciso prevé que la renta derivada de la cesión de uso y goce de los bienes muebles,

así como de todo otro servicio suministrado por el propietario, que se otorgue en forma

accesoria a la locación del inmueble (o cualquier otro contrato por el que se conceda el uso

y goce de bienes inmuebles), constituirá renta de primera categoría.

Es importante en estos casos el carácter accesorio del referido bien mueble para

considerar aplicable esta atracción a renta de primera categoría. Si no mediara este

carácter, estaríamos frente a renta de segunda categoría, por aplicación del artículo 48 inc.

b).

(6) Valor locativo – L. 23 (último párrafo), 44 inc. f), g), 45 y 47 /

D.R. 107 a 109 y 110 inc. b)

Los incisos f) y g) del artículo 44 de la ley disponen que se considerará como renta de la

primera categoría a:

a) El valor locativo computable por los inmuebles que sus propietarios ocupen para

recreo, veraneo u otros fines semejantes.

b) El valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a

un precio no determinado.

Como puede observarse, se está en presencia de una ficción de renta que el legislador

ha creado. En efecto, conforme lo expuesto por el decreto reglamentario, se considera

valor locativo como el alquiler o arrendamiento que obtendría el propietario si alquilase o

arrendase el inmueble o parte del mismo que ocupa o cede gratuitamente o a un precio no

determinado.

Al ser ello así, en el caso del supuesto legislado en el inc. f) sólo se verificará el hecho

imponible por el periodo donde el bien esté ocupado, puesto que es en ese periodo en el

que se encuentra afectado a recreo, veraneo u otros fines semejantes.

Por ejemplo, si un contribuyente posee un departamento en Mar del Sur, el cual sólo

utiliza para veranear, es decir, no lo alquila, no se verificaría hecho imponible alguno en el

periodo en que esté desocupado. En cambio, cuando vacacione en éste, se verificará la

renta presunta únicamente por dicho periodo.

El valor locativo de la casa-habitación, cuando sea ocupada por sus propietarios, se

encuentra taxativamente exento por el art. 26 inc. n) de la ley.

Gastos deducibles

Cuando sea computable este tipo de renta también lo serán los gastos necesarios para

obtener, mantener y conservar la ganancia gravada, al igual que las deducciones admitidas

de primera categoría, correspondientes al periodo en que el bien permaneció ocupado.

No computabilidad en caso de pérdidas

Debe tenerse en cuenta que si el resultado neto producto de la ficción en análisis,

arrojara perdida, esta no podrá, computarse conforme lo prevé el artículo 23 de la ley.

El fundamento de esta disposición reside en que los gastos de recreo o veraneo son

gastos de consumo y, como tales, no son deducibles.

¿Cómo se determina el valor locativo?

El artículo 45 de la ley presume de derecho –no se admite prueba en contrario- que el

valor locativo de todo inmueble urbano no es inferior al valor locativo de mercado que rige

en la zona donde el bien esté ubicado.

El artículo 107 del reglamento permite al contribuyente tomar como valor locativo al

equivalente al alquiler o arrendamiento que obtendría si alquilase o arrendase el inmueble,

con lo cual el problema termina siendo una cuestión de investigación y prueba de dicho

valor.

Caso particular: inmuebles afectados a diversos usos

Puede ocurrir que un mismo inmueble permanezca ocupado para recreo o veraneo

durante un lapso determinado, en tanto que en otro momento se lo afecte a locación, e

incluso en un tercer momento esté desocupado. Es más, todo ello podría suceder dentro de

un mismo año.

Al darse esta situación, el artículo 174 del reglamento establece que la deducción de los

gastos procederá únicamente en proporción a la parte ocupada para obtener renta

gravada.

Por aplicación del artículo 175 del reglamento, se establece la ficción de que la parte de

cada condómino sea considerada a los efectos del impuesto como un bien inmueble

distinto. O sea, podría ocurrir que un mismo inmueble este afectado simultáneamente a

varios usos por distintos copropietarios. Cuando sucediera esto, se podrá tratar a la parte

del inmueble afectada a cada uno de los usos como un inmueble distinto.

Ejemplo

Abogado es propietario de un inmueble ubicado en CABA, que destina a casa-habitación.

Le cede a su primo contador, sin precio determinado, un 25% del inmueble, quien lo

destina a atención de sus clientes.

Pues bien, el 75% del valor locativo de la vivienda, como asume el carácter de casa-

habitación, está exento por aplicación del artículo 26 inc. n). Por su parte, como el 25%

restante se cedió a un precio no determinado a una persona humana, conforme lo prevé el

artículo 56 del reglamento, el valor locativo (proporcional a la superficie cedida) quedará

alcanzado por el impuesto.

(7) Ganancias que los locatarios obtienen por el producido, en

dinero o en especie, de los inmuebles urbanos o rurales dados en

sublocación – L. 44, último párrafo

El decreto reglamentario prevé en su artículo 62 que, cuando los contribuyentes

subalquilen o subarrienden inmuebles urbanos o rurales que han tomado en alquiler o

arrendamiento, deben determinar la ganancia neta descontando, de los importes que

produzca la sublocación, la proporción correspondiente a la parte sublocada o

subarrendada de los siguientes gastos:

➢ Los alquileres o arrendamiento devengados a su cargo, sean en dinero o especie.

➢ La contribución inmobiliaria y otros gravámenes o gastos que los locatarios o

arrendatarios hayan tomado a su cargo.

➢ El importe de las mejoras por ellos realizadas que queden a beneficio del propietario,

en la parte no sujeta a reintegro. Este importe será distribuido en forma proporcional

de acuerdo con los años que resten para la expiración del contrato de locación.

La proporción correspondiente a la parte sublocada o subalquilada se establecerá

teniendo en cuenta la superficie, ubicación en la propiedad, de una y otra parte u otro

índice que resulte más razonable de acuerdo con las circunstancias del caso. Por ejemplo,

en el caso en que las mejoras afectaran exclusiva o preponderantemente a una de dichas

partes, el monto deducible por tal concepto se fijará tomando en cuenta la real afectación

de tales mejoras.

Deducciones especiales de la primera categoría L. 89 / D.R.

111 y 113

(1) Gastos de mantenimiento – L. 89 / D.R. 111 inc. b)

(2) Impuestos y tasas que gravan el inmueble – D.R. 111 inc. a)

(3) Amortizaciones de edificios, demás construcciones y bienes muebles, de corresponder –

D.R. 111 inc. b)

(4) Intereses devengados por deudas hipotecarias – D.R. 111 inc. c)

(5) Primas de seguros que cubran riesgos sobre el inmueble – D.R. 111 inc. d)

(6) Deducciones cuando se trate de inmuebles sublocados o subarrendados – D.R. 113

(7) Otras deducciones, sacado del libro de Rajmilovich

(1) Gastos de mantenimiento – L. 89 / D.R. 111 inc. b)

El artículo 89 de la ley establece que son deducibles los gastos de mantenimiento del

inmueble que genera rentas, tales como las reparaciones, gastos de administración,

seguros, etc.

La regla general prevista para su deducción es la de “gastos reales” con base en

comprobantes justificativos de tales erogaciones.

Sin embargo, el contribuyente podrá optar por deducir un importe de “gastos

presuntos” equivalente al 5% de la renta bruta del inmueble, porcentaje que involucra los

gastos de mantenimiento por todo concepto (reparaciones, gastos de administradores,

primas de seguro, etc) en tanto se cumplimenten conjuntamente los siguientes requisitos:

➢ Se trate de inmuebles urbanos (no rurales).

➢ Dichos inmuebles pertenezcan a sujetos que no se encuentran obligados a llevar libros

ni tienen administradores que les rindan cuenta de su gestión (caso de los inmuebles

en régimen de propiedad horizontal con administradores del consorcio de

copropietarios).

El método optado deberá aplicarse para todos los inmuebles (urbanos) del

contribuyente en condición de utilizar el método, no pudiendo variarse la alternativa

adoptada por un plazo de cinco años (principio de estabilidad de las opciones legales,

asimismo el plazo comienza a contar desde el ejercicio en el que se aplica).

Para los inmuebles rurales y para aquellos que exista un administrador que rinde

cuentas, la deducción deberá realizarse exclusivamente por el procedimiento de gastos

reales.

¿Por qué en los casos de sujetos obligados a llevar libros es obligatorio optar

por gastos reales?

El motivo se fundamenta en que en esos casos, como no es concebible que no se

conserven comprobantes, debe efectuarse la deducción sobre la base de los gastos reales.

(2) Impuestos y tasas que gravan el inmueble – D.R. 111 inc. a)

Son deducibles los impuestos y tasas que gravan el inmueble, en la medida en que estén

devengados. Ejemplo de ello son la contribución inmobiliaria o gravámenes análogos,

gravámenes municipales, etc.

Las diferencias que se produzcan en concepto de gravámenes que recaen sobre

inmuebles, en virtud de revaluaciones con efecto retroactivo, serán imputadas en su

totalidad al año fiscal en cuyo transcurso fueron fijados los nuevos valores (art. 111

penúltimo párrafo del decreto reglamentario).

(3) Amortizaciones de edificios, demás construcciones y bienes

muebles, de corresponder – D.R. 111 inc. b)

El requisito para la procedencia de la amortización es que el bien este afectado a la

obtención de ganancias gravadas.

Asimismo, debe tenerse en cuenta, que las amortizaciones se deducirán anualmente, a

los efectos impositivos, aun cuando el contribuyente no hubiera contabilizado importe

alguno por ese concepto y cualquiera fuere el resultado que arroje el ejercicio comercial

(art. 206 del decreto reglamentario).

Amortización de bienes inmuebles

Para el cálculo de la amortización anual de los inmuebles, su costo debe ser separado en

tres componentes:

➢ El terreno (no amortizable);

➢ El edificio o construcción, y

➢ Las instalaciones de los inmuebles.

Son deducibles las amortizaciones de los bienes que generan ganancias gravadas, en

general. En el caso de los inmuebles, las amortizaciones deberán determinarse en forma

lineal, por trimestre de alta completo, sobre la proporción correspondiente al edificio (caso

de compra de inmuebles que comprenden conjuntamente terreno más edificación) que

surge de la valuación fiscal del inmueble al momento de su escrituración, o en su defecto,

de acuerdo con las porciones estimadas (justiprecio). La vida útil prevista en la ley equivale

a 50 años o equivalentemente 200 trimestres (2% anual), la que comenzará a correr desde

el momento de su habilitación.

La amortización deberá practicarse desde el inicio del trimestre del ejercicio fiscal o

calendario en el cual se hubiera producido la afectación del bien, hasta el trimestre en que

se agote el valor de los bienes o hasta el trimestre inmediato anterior a aquel en que los

bienes se enajenen o desafecten de la actividad.

Tratándose de un inmueble usado, aunque hubieran transcurrido años de vida útil

amortizados por su anterior dueño, también se deberá aplicar una vida útil de 50 años,

aunque ello sea irreal, cualquiera fuese el estado de conservación.

Para el caso en que se efectúen mejoras (ya sea que hayan sido introducidas por el

locador o por el locatario), lo construido comenzará a amortizarse desde el momento de su

habilitación, es decir, desde que puede comenzar a ser usado, dividiéndose su costo en

tantas cuotas como años de vida útil le queden al inmueble, respecto de los 50 años.

Amortización incrementada

El Fisco podrá admitir la aplicación de porcentajes anuales superiores al DOS POR

CIENTO (2%) anual, cuando se pruebe fehacientemente que la vida útil de los inmuebles es

menor a 50 años y a condición de que se comunique a dicho organismo tal circunstancia en

oportunidad de la presentación de la DD.JJ. correspondiente al primer ejercicio en el que se

apliquen.

La prueba deberá ponerse a disposición de la AFIP en la oportunidad y forma que

determine. Si no aceptan la prueba o si resulta insuficiente, las diferencias que pueden

surgir a raíz de la vida útil determinada, deberán ingresarse, sin perjuicio de las sanciones

que puedan aplicarse.

Caso práctico

La Sra. Rocío Estrella adquirió un inmueble en $1.000.000 (el 80% corresponde a la parte

construida), que afectó a la obtención de ganancia gravada. Durante el período X1 la Sra.

Estrella alquiló el inmueble en $5.000 por mes. Se devengaron $20.000 en concepto de

gastos de mantenimiento e impuestos que están a cargo de la propietaria.

Solución:

Determinación de la renta de primera categoría:

Renta bruta: $60.000 ($5.000 x 12 meses)

Deducciones:

Gastos de mantenimiento e impuestos: ($20.000)

Amortización del inmueble: ($16.000) sale de hacer ($1.000.000x0,80x0,02)

Renta neta de primera categoría: $24.000

Amortización de bienes muebles: L. 88

En concepto de amortización impositiva anual para compensar el desgaste de los bienes

–excepto inmuebles- empleados por el contribuyente para producir ganancias gravadas, se

admitirá deducir la suma que resulte de acuerdo con el siguiente procedimiento. (El caso

general es así).

a) Se dividirá el costo o valor de adquisición de los bienes por un número igual a los años

de vida útil probable de éstos. La AFIP podrá admitir un procedimiento distinto

(unidades producidas, horas trabajadas, etc.) cuando razones de orden técnico lo

justifiquen.

b) A la cuota de amortización ordinaria calculada conforme con lo dispuesto en el

apartado anterior, o conforme lo hecho de acuerdo a normas especiales, se le aplicará

el índice mencionado en el artículo 93, referido a la fecha de adquisición o

construcción que indique la tabla elaborada por la AFIP para el mes al que corresponda

la fecha de cierre del periodo fiscal que se liquida. El importe así obtenido, será

deducible.

En el caso de tratarse de ganancias de primera categoría, debe retraerse de las

ganancias gravadas, las amortizaciones de bienes muebles cuyo uso haya cedido el

propietario conjuntamente con el inmueble. Estos deberán amortizarse por año de alta

completo, en el plazo de vida útil normalmente aceptado impositivamente. (Caso bajo

estudio).

Caso práctico

La Sra. Marcela Pereira, contadora pública, adquirió el 15/4/X1 una fotocopiadora en

$20.000 que afectó desde dicho momento a la actividad gravada. La vida útil del bien es de

10 años. Durante el periodo X2 la Sra. Pereira percibió honorarios por $50.000 y abonó

gastos relacionados con su profesión por $20.000.

Solución:

Determinación de la renta neta de cuarta categoría:

Honorarios percibidos: $50.000

Deducciones:

Gastos abonados: ($20.000)

Amortización de fotocopiadora: ($2.000) Sale de hacer $20.000/10 años.

Renta neta de cuarta categoría: $28.000

4) Intereses devengados por deudas hipotecarias – D.R. 111 inc. c)

Otro concepto que puede deducirse de la ganancia bruta de la primera categoría es el

referido a los intereses devengados por deudas hipotecarias y, en su caso, los intereses

contenidos en las cuotas de compra de inmuebles a plazos, de pavimentación o de

contribución de mejoras, pero no la amortización incluida en los servicios de deuda.

Como puede observarse, la claridad de la norma aludida no ofrecer lugar a dudas. No

obstante, es oportuno destacar que en el presente caso no resulta de aplicación lo

dispuesto por el artículo 85 inc. a) de la ley, el cual admite la deducción de hasta $20.000

anuales en concepto de intereses correspondientes a créditos hipotecarios, puesto que

ésta encuadra únicamente para aquellos supuestos en que se trate de la casa-habitación

del contribuyente o del causante en el caso de sucesiones indivisas, no siendo el caso que

nos ocupa.

(5) Primas de seguros que cubran riesgos sobre el inmueble – D.R.

111 inc. d)

Se pueden deducir de la ganancia bruta de la primera categoría las primas de seguros

que cubran riesgos sobre los inmuebles que produzcan ganancias.

(6) Deducciones cuando se trate de inmuebles sublocados o

subarrendados – D.R. 113

Remitirse al apartado (7) “Ganancias que los locatarios obtienen por el producido, en

dinero o en especie, de los inmuebles urbanos o rurales dados en sublocación – L. 44,

último párrafo” del título anterior “Ganancias de la primera categoría”.

(7) Otras deducciones, sacado del libro de Rajmilovich

Son deducibles, adicionalmente, todos aquellos gastos que sean necesarios para

obtener, mantener y conservar la ganancia gravada de primera categoría.

Entre ellos, son de destacar (que no hayan sido explicitados en las categorías anteriores)

las contribuciones de pavimentación o de contribución de mejoras, las gastos causídicos

que debieran incurrirse para perseguir el cobro de alquileres y/o arrendamientos, las

pérdidas generadas por siniestros, en cuanto no fueran cubiertas por seguros o

indemnizaciones.

Asimismo, en el caso que el contribuyente se encuentre sujeto al pago de bienes

personales, será deducible del presente gravamen el impuesto devengado en el ejercicio

que sea imputable al inmueble generador de las rentas de primer categoría.

No son computables las deducciones correspondientes a inmuebles destinados a casa

habitación.

Ganancias brutas de la primera categoría de fuente

extranjera

Artículo 44: “(…) se encuentran incluidas en el inc. f) del artículo 44, los inmuebles

situados en el exterior que sus propietarios residentes en el país destinen a vivienda

permanente, manteniéndolas habilitadas para brindarles alojamiento en todo tiempo y, de

manera continuada.

El artículo 136 de la ley prevé la imposición de la renta vinculada a la titularidad de

inmuebles ubicados en el extranjero, gravándose el valor locativo de los bienes en cuestión

en tanto los propietarios residentes en el país los destinen a vivienda permanente

(habilitada como tal a dicho fin), asimilando el caso al de los inmuebles ocupados por sus

titulares para recreo, veraneo u otros fines semejantes.

En cuanto a la determinación del valor locativo, se emplea de igual manera, lo dispuesto

para inmuebles que generen ganancias de fuente argentina. (artículo 107).

Trabajo práctica N° 10 – Primera categoría

Se pide: Determinar la renta de 1° categoría que obtuvo el Sr. JUSTO DE LA RENTA

durante el periodo fiscal 2018, de acuerdo a la siguiente información: Considere la opción

para el contribuyente teniendo en cuenta que desde el 2013 deduce gastos presuntos.

Esto ya de entrada, nos da la pauta que el contribuyente puede elegir en este ejercicio

qué método aplicar (se cuentan 5 ejercicios fiscales, incluido en el que se aplica la política)

bajo las limitaciones de la ley.

1) LISANDRO DE LA TORRE 5865, DEL VISO: Propiedad adquirida el 20/01/08 en $70. La

valuación fiscal al momento de la compra era de $36.- el edificio y $19.- el terreno. El

inmueble fue arrendado el 01/06/17 por dos años en $8.500 mensuales. El alquiler

correspondiente al mes de diciembre de 2018 se encuentra impago (Ver coeficientes de

actualización).

Datos adicionales: El inquilino tiene a su cargo el Impuesto inmobiliario, por el que

abono $855.- por bimestre. El último bimestre del concepto mencionado vencía en enero

de 2019. Además el inquilino reparo en agosto de 2018 una gotera por la suma de $2.650

que compenso con los alquileres. El propietario contrató una poliza de seguro contra

incendio con un costo de $4.200.

Coeficientes supuestos:

Diciembre 2018/ Octubre 2000 = 26.573,732

Diciembre 2018 / Enero 2008 = 3.257,273

Diciembre 2018 / Septiembre 2005 = 19.328,239

Diciembre 2018 / Octubre 2010 = 1,609

Solución:

En primer lugar, determinamos las ganancias gravadas correspondientes a la

Declaración Jurada a presentar por el ejercicio fiscal 2018.

-Alquileres devengados por el periodo 2018: $102.000 ($8.500 x 12 meses)

Gravado por aplicación del artículo 44 inc. a), el criterio de imputación establecido por el

artículo 24° se corresponde con devengado, no importando a tal efecto que el mes de

diciembre se encuentre impago.

-Impuesto inmobiliario a cargo del inquilino: $5.130 ($855 x 6 bimestres)

Gravado por aplicación del artículo 44 inc. d).

Total de ganancias gravadas o renta bruta de la primera categoría = $107.130

Ahora procedemos al cálculo de las deducciones que puede computarse, resulta

importante destacar que debemos hacer una comparación entre la deducción según gastos

reales vs gastos presuntos, elegimos el más conveniente:

-Gotera reparada por el inquilino, compensada contra alquileres: ($2.650)

Deducible por aplicación del artículo 89 de la ley.

-Póliza de seguro contra incendio: ($4.200)

Total deducible según gastos reales: ($6.850)

ó

Total deducible según gastos presuntos: ($5.356,5) (que sale de hacer $107.130x5%).

Según artículo 89 de la ley.

Veremos a lo largo del ejercicio, cual conviene deducir en suma de todos los casos.

Cálculo de la amortización

Primero calculamos la valuación fiscal del edificio, teniendo en cuenta que al momento

de su compra era de $55, perteneciendo el $36 al edificio y $19 al terreno, de esta manera

determinamos que porcentaje de esos $55 resulta amortizable por corresponderse con el

edificio.

36/55 = 0,65

Ahora procedemos a ajustar el valor por el cual adquirimos el inmueble, esto es $70,

multiplicado el coeficiente corrector correspondiente, esto es, según la información adicional

3257,73.

$70x3257,73x0,65 = 148.205,92 importe ajustado sujeto a amortización

Ahora al importe obtenido, lo multiplicamos por la deducción admitida por la ley, que se

corresponde con el 2% anual. Tambien podemos hallarlo, dividiendo tal importe por 200

trimestres y multiplicándolo por 4 trimestres que es lo que se corresponde con un periodo

fiscal.

$148.205,92 x 0,02 = ($2.964,11) Importe a deducir por amortización.

($148.205,92 / 200 trimestres) x 4 trimestres = ($2.964,11) ídem.

En suma, tenemos lo siguiente

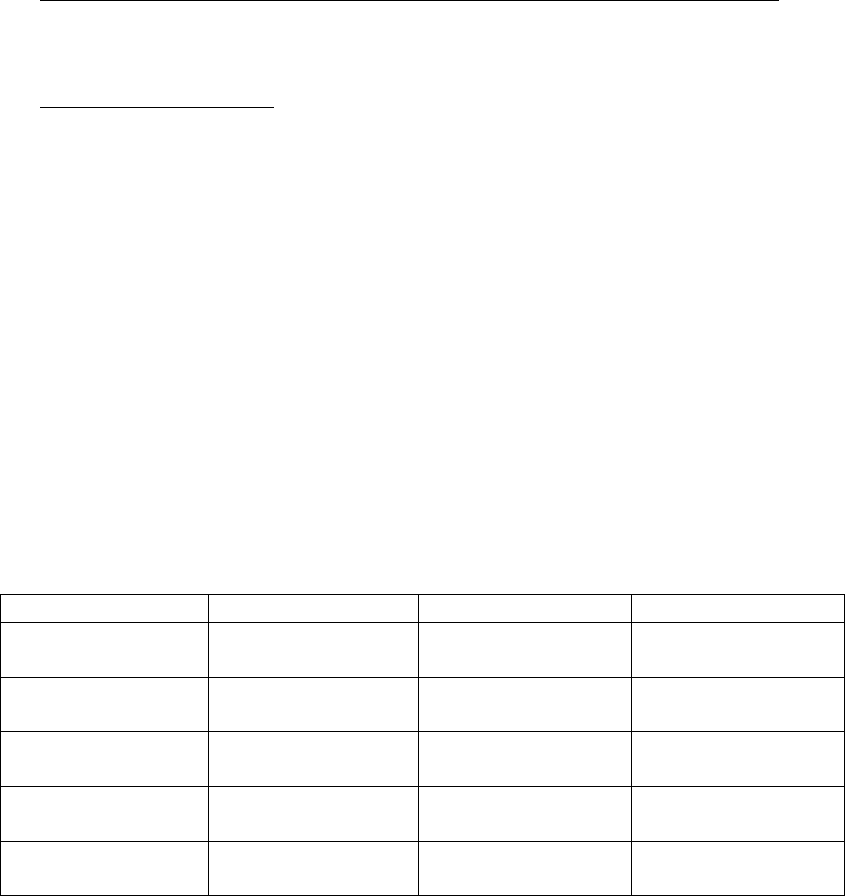

Artículo Ley / D.R.

Concepto

Ganancia gravada

Deducción

44 inc. a)

Alquileres

devengados

$102.000

44 inc. d)

Imp. A cargo del

inquilino

$5.130

86 / 111 inc. a)

Imp. A cargo del

inquilino

($5.130)

89 (elección gastos

reales)

Gotera reparada por

inquilino

($2.650)

89 (elección gastos

reales)

Poliza contra

incendio anual

($4.200)

Este documento contiene más páginas...

Descargar Completo

Impuestos a las ganancias - Ganancias de la primera categoría.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.