Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

1

INTRODUCCIÓN

Para el cálculo de aportes y contribuciones de los diferentes subsistemas de la Seguridad Social, la

declaración jurada F931 utiliza diferentes bases de cálculo, identificadas de 1 a 10.

En el servicio Libro de sueldos digital, el empleador informa, en la carga manual o en el registro 4

del archivo txt, las bases imponibles para realizar un control entre estas remuneraciones y las

calculadas por la aplicación en base a la parametrización y los datos específicos de cada

liquidación.

Se deben informar todas las bases de cálculo (a excepción de las bases 6 y 7 que solo tendrán valor

para los casos especiales, por ejemplo: docentes / judiciales).

En el momento del cálculo de las obligaciones, se toma el valor de las bases imponibles de cada

subsistema y en base al perfil del trabajador (modalidad de contrato, actividad, situación,

condición) se calculan sólo los aportes y contribuciones que exige cada perfil.

REMUNERACIÓN BRUTA

Corresponde a la suma de los conceptos remunerativos y no remunerativos que surgen de la

liquidación de sueldos.

Ejemplo:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $50.000 C

550.000 NO REMUNERATIVO R3300 Viáticos sin comprobantes $3.000 C

820000 DESCUENTO (*) O0001 Anticipo $4.000 C

(*) puede utilizarse como débito o como crédito

Los conceptos definidos en el grupo DESCUENTOS no forman parte de esta remuneración, aunque

sumen en la liquidación del empleado.

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden Nombre Posición DESDE Posición HASTA

34 Remuneración bruta 161 175

Ante un error en la remuneración total, verificar los conceptos liquidados, la indicación de

débito/crédito y la parametrización de cada concepto.

BASE MÁXIMA DE CÁLCULO DE APORTES SS y OS

El valor de las bases imponibles de cálculo de aportes de Seguridad Social y de Obra Social, están

limitadas al tope máximo establecido por la resolución de ANSeS vigente del período.

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

2

Si para la liquidación a procesar se debe tomar el tope del período sin proporcionar, se debe

informar en 0 el ítem Cantidad de días para proporcionar tope.

Si corresponde proporción por alta, baja o vacaciones del empleado, se indica la cantidad de días a

utilizar para el cálculo de la proporción:

Archivo de interfaz de LIQUIDACIONES - Registro 02

Orden Nombre Posición DESDE Posición HASTA

6 Cantidad de días para proporcionar tope 96 98

APORTES DE SEGURIDAD SOCIAL

Base imponible 1 - Aportes Previsionales-Base imponible 5 - Aportes INSSJyP

Corresponde al valor mínimo entre el tope máximo y la suma de los conceptos remunerativos que

conforman la liquidación de sueldos, conceptos no remunerativos que tributen a aportes

previsionales / INSSJyP y la base diferencial de aporte del cuadro Seguridad Social.

Ejemplo 1:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $2.000 C

160.000 REMUNERATIVO B0001 Adicionales $1.000 C

550.000 NO REMUNERATIVO R1300 Acuerdo paritaria $ 500 C

550.000 NO REMUNERATIVO R3300 Viáticos sin comprobantes $3.000 C

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

3

BASE IMPONIBLE 1 / BASE IMPONIBLE 5

REMUNERATIVOS + NO REMUNERATIVOS C/ AP SS/INSSJYP(*) + BASE DIFERENCIAL DE APORTE SS(*)

3.000 + 500 + 1.500

(*) podría ser cero (0) - Ver en Guía 14 uso de Bases diferenciales

Ejemplo 2:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $90.000 C

160.000 REMUNERATIVO B0001 Adicionales $50.000 C

Total REMUNERATIVOS = 140.000,00

Tope máximo del período 06/2019 =130.321,52

BASE IMPONIBLE 1 / BASE IMPONIBLE 5

Total REMUNERATIVOS > Tope máximo del período → corresponde aplicar tope

130.321,52

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

4

Ejemplo 3:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $90.000 C

160.000 REMUNERATIVO B0001 Adicionales $50.000 C

Total REMUNERATIVOS = 140.000,00

Cantidad de días para proporcionar tope = 25

Tope máximo del período 06/2019 = 130.321,52

Tope máximo a considerar = (130.321,52 / 30 ) * 25 = 108.601,25

BASE IMPONIBLE 1 / BASE IMPONIBLE 5

Total REMUNERATIVOS > Tope máximo proporcional → corresponde aplicar tope

108.601,25

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden

Nombre Posición DESDE Posición HASTA

35 Base imponible 1 176 190

39 Base imponible 5 236 250

44 Base para el cálculo diferencial de aporte de Seg. Social 311 325

Ante un error en las bases imponibles 1 / 5, verificar los conceptos liquidados, la indicación de

débito/crédito, la parametrización de cada concepto, el valor informado en la base diferencial de

Aporte (Seguridad Social) y la cantidad de días para proporcionar el tope indicado.

APORTES DE OBRA SOCIAL

Base imponible 4 - Aportes obra social y FSR (ex ANSSAL)

Corresponde al valor mínimo entre el tope máximo y la suma de los conceptos remunerativos que

conforman la liquidación de sueldos, conceptos no remunerativos que tributen a aportes de obra

social y la base diferencial de aporte del cuadro Obra Social.

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

5

Ejemplo:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $2.000 C

160.000 REMUNERATIVO B0001 Adicionales $1.000 C

550.000 NO REMUNERATIVO R1400 Acuerdo paritaria II $ 500 C

550.000 NO REMUNERATIVO R3300 Viáticos sin comprobantes $3.000 C

BASE IMPONIBLE 4

REMUNERATIVOS + NO REMUNERATIVOS C/ AP OS (*) + BASE DIFERENCIAL DE APORTE OS(*)

3.000 + 500 + 1.500

(*) podría ser cero (0). Ver en Guía 14 uso de Bases diferenciales.

La determinación del tope máximo para esta base de cálculo funciona de la misma forma que la

ejemplificada para las bases 1 / 5.

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

6

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden

Nombre

Posición

DESDE

Posición

HASTA

38 Base imponible 4 221 235

30 Base para el cálculo diferencial de aporte de obra social y FSR 101 115

Ante un error en la base imponible 4, verificar los conceptos liquidados, la indicación de

débito/crédito, la parametrización de cada concepto, el valor informado en la base diferencial de

Aporte (Obra Social) y la cantidad de días para proporcionar el tope indicado.

Base imponible 2 - Contribuciones previsionales -INSSJyP

Base imponible 3- Contribuciones Fondo Nacional de empleo (FNE), asignaciones

familiares (AAFF) y RENATRE

Corresponde a la suma de los conceptos remunerativos que conforman la liquidación de sueldos,

conceptos no remunerativos que tributen a contribuciones previsionales / FNE-AAFF-RENATRE y la

base diferencial de contribución del cuadro Seguridad Social.

Ejemplo:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $80.000 C

160.000 REMUNERATIVO B0001 Adicionales $50.000 C

550.000 NO REMUNERATIVO R1800 Acuerdo paritaria III $ 5.000 C

550.000 NO REMUNERATIVO R3300 Viáticos sin comprobantes $3.000 C

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

7

BASE IMPONIBLE 2 / BASE IMPONIBLE 3

REMUNERATIVOS + NO REMUNERATIVOS C/ CONTRIB. SS/ FNE-AAFF-RENATRE (*) + BASE DIF. CONTRIB. SS(*)

130.000 + 5.000 + 1.000

(*) podría ser cero (0). Ver en Guía 14 uso de Bases diferenciales.

Tener en cuenta que actualmente no se aplica tope máximo para las bases de cálculo de

contribuciones.

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden

Nombre

Posición

DESDE

Posición

HASTA

36 Base imponible 2 191 205

37 Base imponible 3 206 220

45 Base para el cálculo diferencial de contribuciones de Seg. Social 326 340

Ante un error en las bases imponibles 2 / 3, verificar los conceptos liquidados, la indicación de

débito/crédito, la parametrización de cada concepto y el valor informado en la base diferencial de

contribución (Seguridad Social).

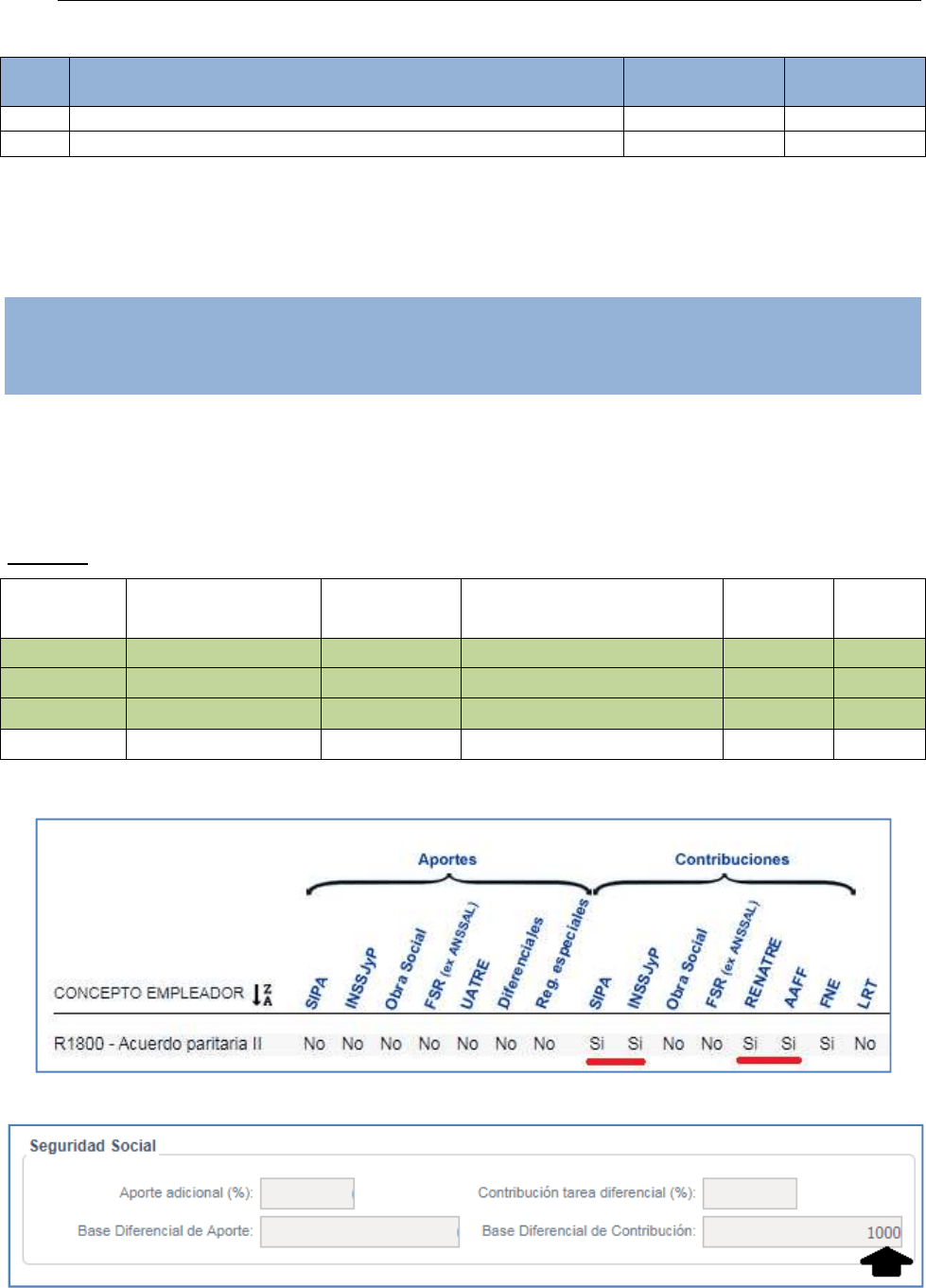

Base imponible 8- Contribuciones obra social y FSR

Corresponde a la suma de los conceptos remunerativos que conforman la liquidación de sueldos,

conceptos no remunerativos que tributen a contribuciones de Obra Social y la base diferencial de

contribución del cuadro Obra Social.

Ejemplo:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $8.000 C

160.000 REMUNERATIVO B0001 Adicionales $5.000 C

550.000 NO REMUNERATIVO M1800 CCT xxx/xx $ 2.000 C

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

8

BASE IMPONIBLE 8

REMUNERATIVOS + NO REMUNERATIVOS C/ CONTRIB. OS (*) + BASE DIF. CONTRIB.OS(*)

13.000 + 2.000 + 1.000

(*) podría ser cero (0). Ver en Guía 14 uso de Bases diferenciales.

Tener en cuenta que actualmente no se aplica tope máximo para las bases de cálculo de

contribuciones.

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

9

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden

Nombre

Posición

DESDE

Posición

HASTA

42 Base imponible 8 281 295

31 Base para el cálculo diferencial de contribuciones de obra social y FSR 116 130

Ante un error en la base imponible 8, verificar los conceptos liquidados, la indicación de

débito/crédito, la parametrización de cada concepto y el valor informado en la base diferencial de

contribución (Obra Social).

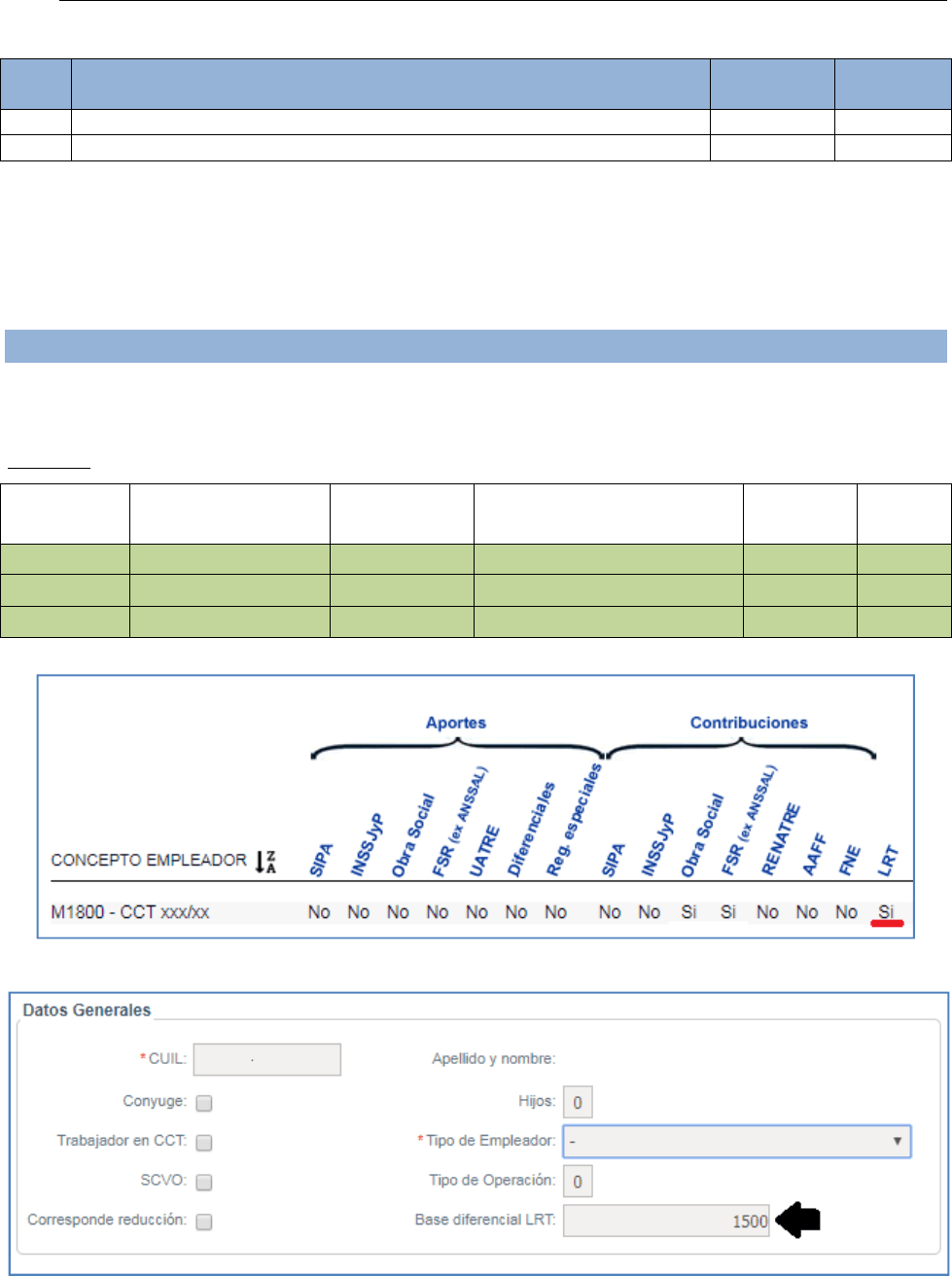

Base imponible 9- Ley de riesgos del trabajo

Corresponde a la suma de los conceptos remunerativos que conforman la liquidación de sueldos,

conceptos no remunerativos que tributen a la LRT y la base diferencial LRT.

Ejemplo:

Código AFIP TIPO

Código

empleador

Concepto empleador Importe C/D

110.000 REMUNERATIVO A0001 Sueldo $8.000 C

160.000 REMUNERATIVO B0001 Adicionales $5.000 C

550.000 NO REMUNERATIVO M1800 CCT xxx/xx $2.000 C

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

10

BASE IMPONIBLE 9

REMUNERATIVOS + NO REMUNERATIVOS C/ CONTRIB. LRT (*) + BASE DIF. LRT (*)

13.000 + 2.000 + 1.500

(*) podría ser cero (0). Ver en Guía 14 uso de Bases diferenciales.

Archivo de interfaz de LIQUIDACIONES - Registro 04

Orden

Nombre

Posición

DESDE

Posición

HASTA

43 Base imponible 9 296 310

32 Base para el cálculo diferencial de contribuciones de obra social y FSR 131 145

Ante un error en la base imponible 9, verificar los conceptos liquidados, la indicación de

débito/crédito, la parametrización de cada concepto y el valor informado en la base diferencial

LRT.

Importe a detraer - Ley 27.430

La Ley 27.430 establece que se podrá detraer mensualmente de la remuneración que se utiliza

para el cálculo de Contribuciones de Seguridad Social un valor que será actualizado anualmente

por el Índice de Precios al Consumidor (IPC).

Esta detracción podrá utilizarse considerando los empleados cuya modalidad de contratación

correspondan a la Ley de Contrato de Trabajo 20.744, t.o. 1976, y sus modificatorias y el Régimen

Nacional de Trabajo Agrario ley 26.727.

Para los contratos a tiempo parcial, el referido importe se aplicará proporcionalmente al tiempo

trabajado considerando la jornada habitual de la actividad. También deberá efectuarse la

proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado

involucre una fracción inferior al mes.

Guía N° 18 - LSD: Bases imponibles de cálculo de aportes y contribuciones

11

De la base imponible considerada para el cálculo de las contribuciones correspondientes a cada

cuota semestral del sueldo anual complementario, se detraerá un importe equivalente al

cincuenta por ciento (50%) de la detracción vigente.

En el caso de liquidaciones proporcionales del sueldo anual complementario y de las vacaciones

no gozadas, la detracción a considerar para el cálculo de las contribuciones por dichos conceptos

deberá proporcionarse de acuerdo con el tiempo por el que corresponda su pago.

La detracción regulada en este artículo no podrá arrojar una base imponible inferior al límite

previsto en el primer párrafo del artículo 9° de la ley 24.241 y sus modificatorias.

La reglamentación podrá prever similar mecanismo para relaciones laborales que se regulen por

otros regímenes y fijará el modo en que se determinará la magnitud de la detracción de que se

trata para las situaciones que ameriten una consideración especial.

Norma

Vigencia

Desde

Vigencia

Hasta

Detracción de la

base imponible

p/contribuciones

Detracción básica - inciso c), art. 173 Ley 27430

02/2018 12/2018 2.400,00

Detracción básica - inciso c), art. 173 Ley 27430

01/2019 12/2019 7.003,68

Detracción especial- Dto. 1067/2018

11/2018 12/2018 12.000,00

Detracción especial- Dto. 1067/2018

01/2019 12/2019 17.509,20

Detracción especial- Dto. 128/2019

03/2019 12/2019 17.509,20

Base imponible 10 - Contribuciones Previsionales -INSSJyP - Ley 27.430

Corresponde a la diferencia entre la "Base imponible 2 - Contribuciones previsionales -INSSJyP"y el

importe a detraer.

El resultado de esta diferencia no puede ser menor a mínimo previsional vigente del período.

Si el importe a detraer informado es 0, esta base imponible también debe informarse en 0.

Base imponible 6 - Aportes diferenciales.

Esta base de cálculo se utiliza para el cálculo diferencial del 2% dispuesto para los trabajadores

docentes e investigadores científicos y tecnológicos, determinado en los Decretos 137/2005 y

160/2005.

Base imponible 7 - Aportes personal regímenes especiales

Cuando un trabajador de un régimen especial, además realiza tareas no comprendidas en ese

régimen para el mismo empleador, en esta base imponible se consignan las remuneraciones del

trabajador por las tareas especiales y las restantes en la base imponible 1.

Conformarán las bases 6 y 7 los conceptos que estén parametrizados indicando que tributan a los

Regímenes diferenciales y/o especiales.

G18-Armado-bases-imponibles-LSD.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.