1

ESTADOS CONTABLES

DEPARTAMENTO DE ECONOMÍA Y ADMINISTRACIÓN

2016

(1433)

GUÍA PARA ESTUDIANTES

CONTADOR PÚBLICO NACIONAL

UNIVERSIDAD NACIONAL DE MORENO

Rector

Hugo O. ANDRADE

Vicerrector

Manuel L. GÓMEZ

Secretaria Académica

Adriana M. del H. SÁNCHEZ

Secretario de Investigación, Vinculación Tecnológica y Relaciones Internacionales

Jorge L. ETCHARRÁN (ad honórem)

Secretaria de Extensión Universitaria

M. Patricia JORGE

Secretario general

V. Silvio SANTANTONIO

Consejo Superior

Autoridades

Hugo O. ANDRADE

Manuel L. GÓMEZ

Jorge L. ETCHARRÁN

Pablo A. TAVILLA

M. Patricia JORGE

Consejeros

Claustro docente:

Marcelo A. MONZÓN

Javier A. BRÁNCOLI

Guillermo E. CONY (s)

Adriana M. del H. SÁNCHEZ (s)

Claustro estudiantil:

Rocío S. ARIAS

Iris L. BARBOZA

Claustro no docente:

Carlos F. D’ADDARIO

DEPARTAMENTO DE ECONOMÍA

Y ADMINISTRACIÓN

Director General - Decano

Pablo A. TAVILLA

Licenciatura en Relaciones del Trabajo

Coordinadora - Vicedecana

Sandra M. PÉREZ

Licenciatura en Administración

Coordinador - Vicedecano

Pablo A. TAVILLA (a cargo)

Licenciatura en Economía

Coordinador - Vicedecano

Alejandro L. ROBBA

Contador Público Nacional

Coordinador - Vicedecano

Alejandro A. OTERO

Departamento de Economía y Administración

(0237) 466-7186/1529/4530

(0237) 462-8629

(0237) 460-1309

Interno 124

Ocina A101

DEPARTAMENTO DE CIENCIAS

APLICADAS Y TECNOLOGÍA

Director General - Decano

Jorge L. ETCHARRÁN

Ingeniería en Electrónica

Licenciatura en Gestión Ambiental

Coordinador - Vicedecano

Jorge L. ETCHARRÁN (ad honórem)

Licenciatura en Biotecnología

Coordinadora - Vicedecana

Marcela A. ALVAREZ (int.)

Departamento de Ciencias Aplicadas y Tecnología

(0237) 466-7186/1529/4530

(0237) 462-8629

(0237) 460-1309

Interno 129

Ocina B 203

DEPARTAMENTO DE HUMANIDADES

Y CIENCIAS SOCIALES

Directora General - Decana

M. Patricia JORGE (ad honórem)

Licenciatura en Trabajo Sicial

Coordinadora - Vicedecana

M. Claudia BELZITI

Licenciatura en Comunicación Social

Coordinador - Vicedecano

Roberto C. MARAFIOTI

Licenciatura en Educación Secundaria

Coordinadora - Vicedecana

Lucía ROMERO

Licenciatura en Educación Inicial

Coordinadora - Vicedecana

Nancy B. MATEOS

Departamento de Humanidades y Ciencias Sociales

(0237) 466-7186/1529/4530

(0237) 462-8629

(0237) 460-1309

Interno 125

Ocina A 104

DEPARTAMENTO DE ARQUITECTURA,

DISEÑO Y URBANISMO

Directora General - Decana

N. Elena TABER (a cargo)

Arquitectura

Coordinadora - Vicedecana

N. Elena TABER (int)

Departamento de Arquitectura, Diseño y Urbanismo

(0237) 466-7186/1529/4530

(0237) 462-8629

(0237) 460-1309

Interno 428

Ocina E 102

ESTADOS CONTABLES

(1433)

GUÍA PARA ESTUDIANTES

2016

Colección: Cuadernos de Cátedra

Directora: Adriana M. del H. Sánchez

Autora: Bergalli Marcela

1.

a

edición digital: marzo de 2016

© UNM Editora, 2016

Av. Bartolomé Mitre N° 1891, Moreno (B1744OHC), prov. de Buenos Aires, Argentina

(+54 237) 466-7186/1529/4530

(+54 237) 462-8629

(+54 237) 460-1309

Interno: 154

http://www.unm.edu.ar/editora

UNM Editora

COMITÉ EDITORIAL

Miembros ejecutivos:

Adriana M. del H. Sánchez (presidenta)

Jorge L. ETCHARRÁN

Pablo A. TAVILLA

M. Patricia JORGE

V. Silvio SANTANTONIO

Marcelo A. MONZÓN

Miembros honorarios:

Hugo O. ANDRADE

Manuel L. GÓMEZ

Departamento de Asuntos Editoriales:

Leonardo RABINOVICH a/c

Staff:

R. Alejo CORDARA (arte)

Sebastián D. HERMOSA ACUÑA

Pablo N. PENELA

Daniela A. RAMOS ESPINOSA

Florencia H. PERANIC

Cristina V. LIVITSANOS

MATERIAL DE DISTRIBUCIÓN GRATUITA

Bergalli, Marcela

Estados contables (1434): Guía para Estudiantes / Marcela Bergalli.

- 1a ed . - Moreno : UNM Editora, 2016 Universidad Nacional de Moreno.

Libro digital, PDF - (Cuadernos de cátedra)

Archivo Digital: descarga y online

ISBN 978-987-3700-28-6

1. Estados Contables . I. Título.

CDD 657.3

ESTADOS CONTABLES

Contenidos mínimos

Objetivos de los Estados Contables básicos. Forma y contenido de los estados Contables. Medi-

ción de los rubros que integran los estados contables básicos. Normas de exposición y modelos de

valuación. Conversión a moneda extranjera. Mecánicas para homogeneizar la unidad de medida.

Estados Consolidados. Fusión, escisión y transformación. Exposición de información contable com-

plementaria. Análisis e interpretación de los estados contables e informes contables de uso externo.

Preparación de informes de análisis de estados contables.

Programa

Unidad 1. Normas contables

Normas contables y doctrina contable. Proceso de emisión de normas contables Normas conta-

bles legales. Normas contables profesionales. El marco nternacional.Modelos contables: Concepto.

Variables más relevantes. El capital a mantener. Los criterios de medición. La unidad de medida.

Efectos de las variaciones de precios en los estados contables. Rubros monetarios y no monetarios.

Métodos de reexpresión. Normativa aplicable.

Unidad 2. Valuación al cierre

Los valores corrientes. Medición de activos y pasivos. Los resultados por tenencia.Contingencias:

concepto, clasicación, métodos de estimación, requisitos para su registración. Hechos posteriores:

concepto, consideración y tratamiento contable, importancia en las tareas de valuación. Ajuste de

resultado de ejercicios anteriores: concepto, causas, tratamiento y exposición. Normativa aplicable.

Unidad 3 la reexpresion monetaria y la moneda homogenea

Concepto general. Introducción al procedimiento de reexpresión de los estados contables. Proceso

secuencial de ajuste. Determinación del resultado del ejercicio, del REI y por tenencia, netos del

efecto inacionario. Técnicas de comprobación de los resultados. Análisis e interpretación del EOAF

ajustado por inación. Su importancia como herramienta de control y para la toma de decisiones.

Normas legales, decreto 316. El modelo vigente. Conversión a otra moneda: concepto, tipo de cam-

bio aplicable para la conversión, procedimiento, exposición. Normativa aplicable.

Estados Contables (1433) Contador Público Nacional

7

Unidad 4. Elementos de los estados contables

Concepto, objetivos y tipos de presentación de la información contable. Normas vigentes. Estado

de Situación Patrimonial. Estado de resultados. Estado de ujo de efectivo: contenido, estructura,

métodos de preparación: directo e indirecto. Información complementaria (Notas y Cuadros ane-

xos). Estados comparativos: exposición. El Balance General. Contabilización del Impuesto a las

Ganancias. Método de lo determinado. Método del Impuesto Diferido. Diferencias entre el Resul-

tado contable y el impositivo. Normativa aplicable.

Unidad 5. Combinacion de empresas

Concepto. Grupo económico: concepto, características y requerimientos de información. El control:

concepto y tipos. Consolidación: utilidad de la información consolidada y la obligatoriedad de su

presentación según la norma vigente. Técnicas de consolidación, aspectos generales y particula-

res. Combinaciones transitorias y permanentes. Compra de activos. Compra de acciones. Fusión.

Escisión. Normativa aplicable.

Unidad 6. Arrendamientos e informacion por segmentos.

Arrendamientos. Concepto. Clases. Arrendamientos nancieros. Arrendamientos operativos. Trata-

miento contable. Instrumentos nancieros derivados. Concepto. Cobertura. Medición. Tratamiento

contable. Segmentos: concepto, identicación. Segmentos: por negocios, geográcos. Clasicación

en segmentos primarios y secundarios. Información a presentar. Actividades que continúan y Acti-

vidades que discontinúan. Información a presentar sobre Activos, Pasivos y Resultados. Normativa

aplicable.

Unidad 7. Análisis e interpretación de los estados contables

Herramientas de análisis: concepto, cálculo y uso de los principales ratios. Objetivo del análisis.

Análisis interno y externo. Ajustes necesarios para el análisis. Variaciones absolutas y relativas.

Análisis horizontal y vertical. Calculo de tendencias. Índices, cálculo de razones. Efecto palanca y

punto de equilibrio. Interpretación de los resultados obtenidos. Informe nal y sugerencias. Norma-

tiva aplicable.

Bibliografía básica

Fowler Newton, Enrique Contabilidad superior. Ed. La Ley, Buenos Aires, 2010

Fowler Newton, Enrique Cuestiones contables fundamentales. Ed. La Ley, Buenos Aires, 2011

Resoluciones Técnicas de la F. A. C. P. C. E. (vigentes)

Estados Contables (1433) Contador Público Nacional

8

Bibliografía complementaria

Biondi, Mario. Estados Contables. Presentación, interpretación y análisis (4ª edición). Ed. Errepar. Buenos Aires, 2006

Héctor Paulone, H. y Veiras, A. Medición de Estados Contables Ed. Errepar. Buenos Aires, 2008

9

INTRODUCCION

En toda empresa, por más pequeña que sea, se cumple un proceso que tiene tres funciones:

Estas actividades administrativas implican tomar decisiones para lo que se necesita una adecuada

información.

La contabilidad forma parte del sistema de información del ente y ofrece datos relacionados

con el patrimonio (inversión) y los resultados (ganancias o pérdidas) para facilitar la toma de

decisiones vinculadas al negocio (comprar, vender, pagar, etc.) por parte de los diversos interesa-

dos (propietario, clientes, proveedores, etc.).

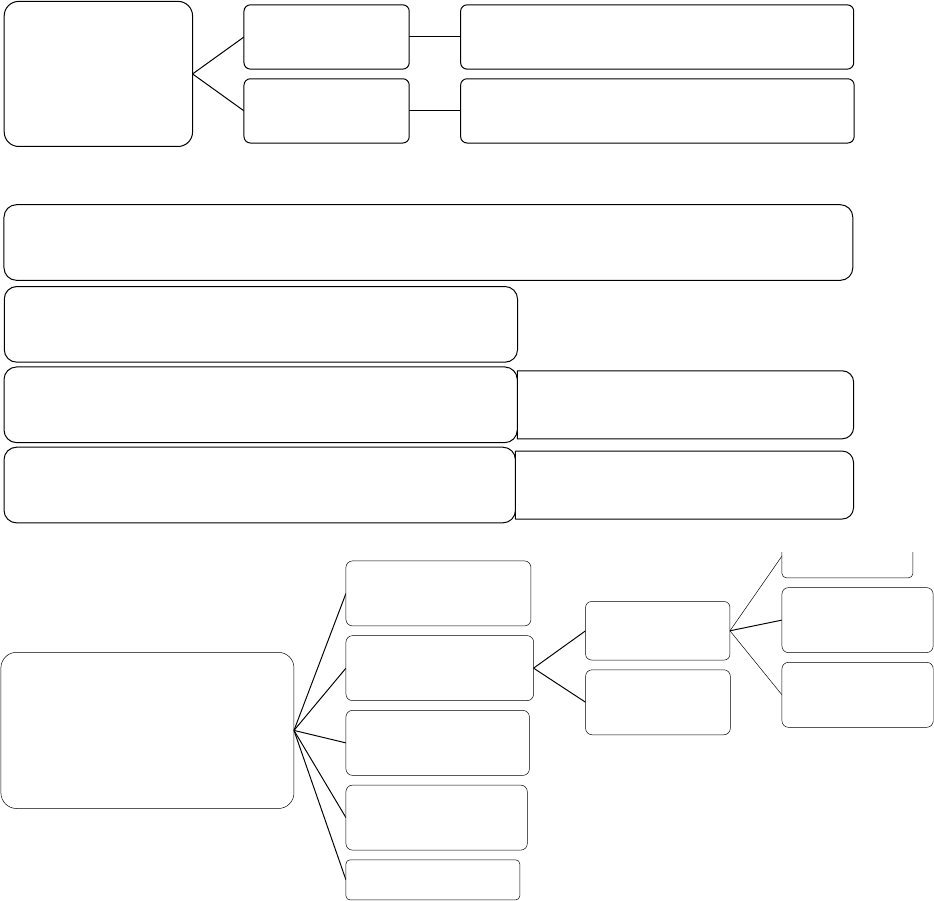

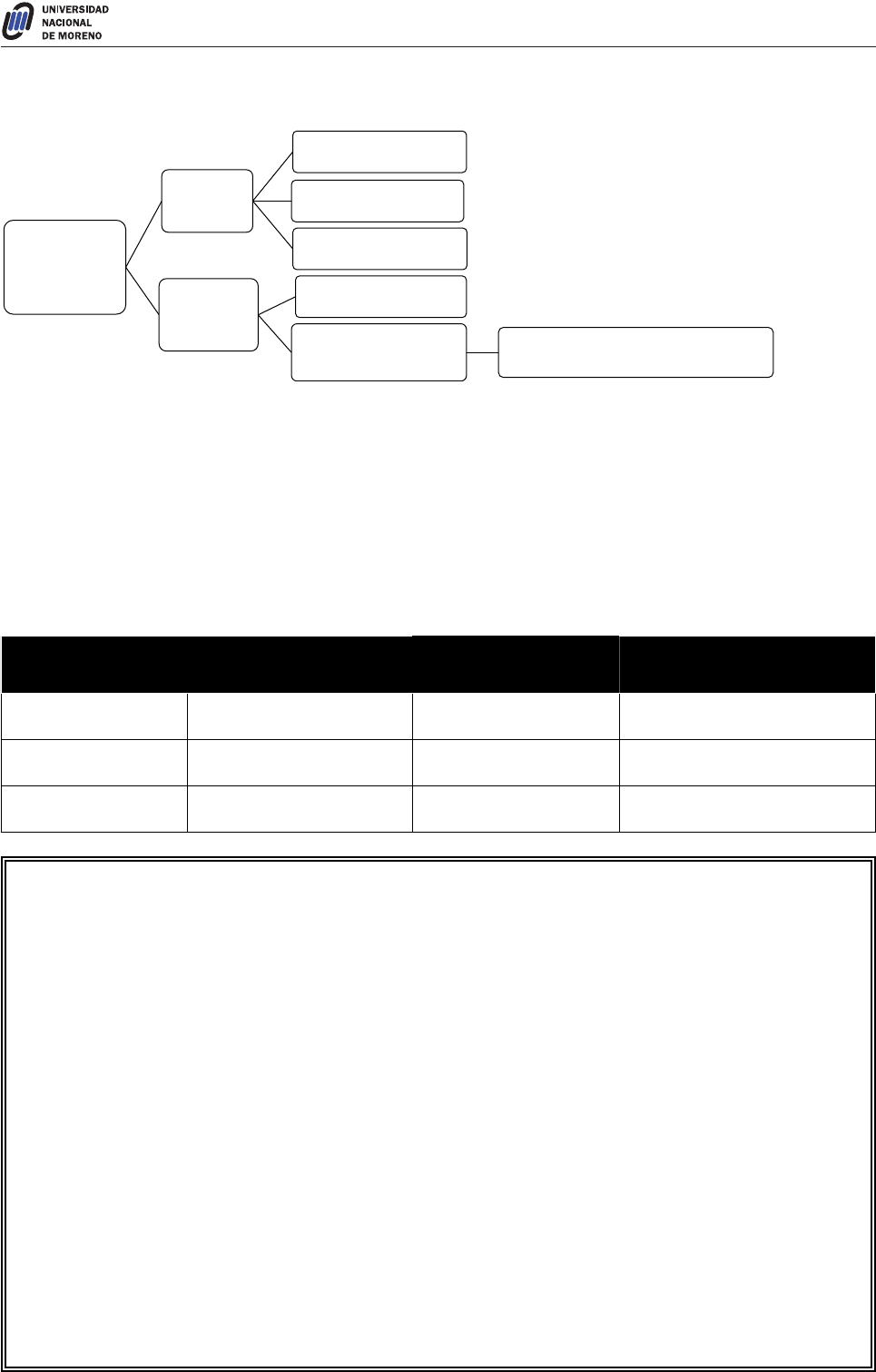

Clasificación de la

información contable

Contabiliad financiera Información de uso público

Contabilidad

genrencial

Información de uso interno

USUARIOS TIPO DE LA INFORMACIÓN CONTABLE (RT16)

INVERSORES Y ACREEDORES

• Receptores de recursos

ENTES SIN FINES DE LUCRO NO GUBERNAMENTALES

• Cuerpos legislativos y de

fiscalización

ENTES GUBERNAMENTALES

REQUISITOS DE LA INFORMACIÓN

CONTABLE

(RT16)

Pertinencia

Confiabilidad

Aproximación

a la realidad

Esenciabilidad

Neutralidad

Integridad

Verificabilidad

Sistematicidad

Comparabilidad

Claridad

•

•

Estados Contables (1433) Contador Público Nacional

10

RESTRICCIONES QUE CONDICIONAN EL LOGRO DE LOS REQUISITOS (RT16)

• Equilibrio entre la confiabilidad y la relevancia (oportunidad) OPORTUNIDAD

• Los beneficios derivados de la información no deben exceder los

costos de obtenerla

EQUILIBRIO ENTRE COSTO Y

BENEFICIO

Cabe aclarar que “la contabilidad no es una realidad sino un modelo que intenta represen-

tarla”.

11

UNIDAD I

Modelos contables

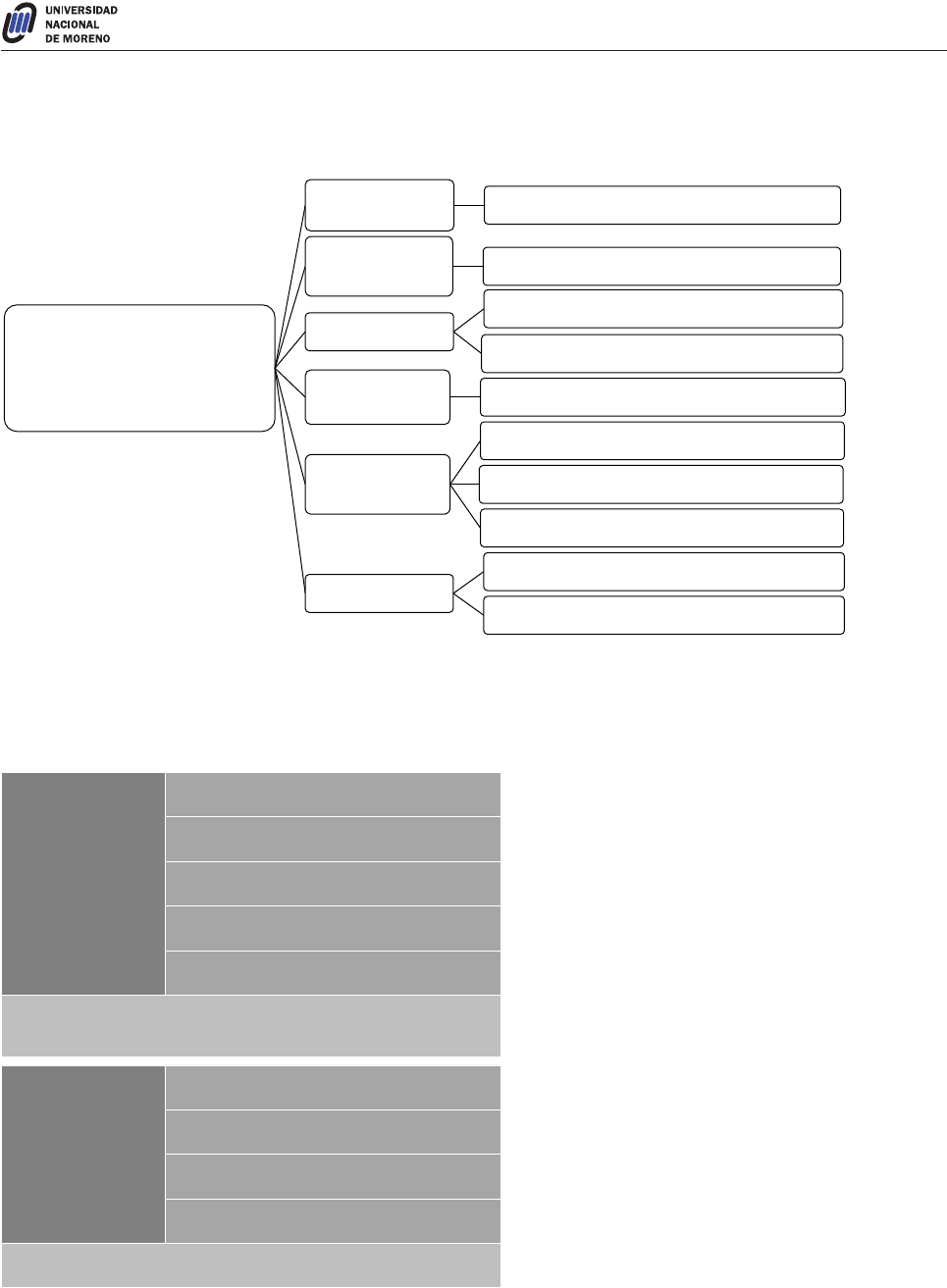

Parámetros para denir un modelo contable

CAPITAL

A

MANTENER

Físico

Capacidad operativa inicial

Financiero Poder de compra inicial

UNIDAD

DE

MEDIDA

Heterogénea o

nominal

Valor origen

Homogénea o

constante

Ajustada por inflación

CRITERIOS

DE

VALUACIÓN

Valor

costo

Bienes adquiridos

Precio de compra +

gastos de compra

Bienes producidos

Costos de fabricación al

precio de compra

Valor

corriente

Costo reposición

Bienes con esfuerzo de

comercialización

Costo de reponer el bien

Valor neto de ralización

VNR

Bienes con mercado transparente

Precio de venta - gastos de venta

Valor actual

Créditos y deudas

Valor hoy de un importe a percibir en

el futuro >

Valor descontado

Estados Contables (1433) Contador Público Nacional

12

Límite a la valoración de activos

MENOR

Valor

corriente

Costo reposición

VNR

Valor actual

Valor límite

VNR

VUE. Valor de utilización

económica

Valor actual de los ingresos futuros que

producirán los bienes

Resumiendo

Las distintas combinaciones que se presenten entre los parámetros utilizados para determinar un

Modelo Contable (unidad de medida, capital a mantener y criterios de medición) dan lugar a los

siguientes modelos:

Modelo de costo

Histórico

Modelo de costo histórico

con ajuste

Modelo de valores corrientes

Modelo de valores corrientes con

ajuste

U. de medida heterogénea U. de medida homogénea U. de medida heterogénea U. de medida homogénea

Capital nanciero Capital nanciero Capital nanciero Capital nanciero

Valuación costo histórico

Valuación costo histórico ajustado

Valuación valores corrientes Valuación valores corrientes ajustados

Vinculando conceptos

• El criterio de mantenimiento de capital nanciero es el que sostiene y aplica la doctrina contable.

• El ajuste por inación es una corrección de la unidad de medida y no debe considerarse

como criterio de valuación.

• La adopción de valores corrientes es una cuestión de criterios de valuación y no de uni-

dad de medida.

• El valor de recupero o valor límite no es un criterio de valuación sino que debe ser tomado

como un valor tope.

• La exteriorización de los modelos contables se realiza a través de los EECC, que son:

• EECC básicos

• Estado de situación patrimonial

• Estado de resultados

• Estado de Evolución del PN

• Estado de origen y aplicación de fondos

Información complementaria (notas y cuadros anexos)

Estados Contables (1433) Contador Público Nacional

13

Efectos de las variaciones de precios en los EECC (RT6)

INFLACIÓN

Pérdida de poder adquisitivo de

la moneda

Produce distorsiones en:

Saldo de

cuentas

Partidas con distinto poder adquisitivo

Ingresos y

costos

Ingresos a valores presentes - Costos a valores

pasados = Resultado no confiable

Depreciaciones

Calculadas sobre valores de incorporación

Valores insuficientes para

reponer los bienes

Activos y

capital

Subvaluados

Distribución de

resultados

Sobre valores inconsistentes

No distribuye excedentes verdaderos

Puede distribuir capital propio

Comparaciones

de valores heterogéneos

Resultados sin valor para la

toma de decisiones

Clasicación de las partidas según su exposición a la inación

Rubros o partidas

monetarias

Suma ja en moneda

Expuestos a la inación

No se ajustan

Valor inalterable a través del tiempo

Generan el recpam o rei

Ejemplo: cuentas a cobrar y pagar en

moneda de curso legal sin cláusula de ajuste

Rubros o partidas

no monetarias

No expuestos a la inación

Moneda de poder adquisitivo a la incorporación

No generan recpam o rei

Se ajustan

Ejemplo: bienes de cambio, bienes de uso

RECPAM: resultado por exposición a los cambios en el poder adquisitivo de la moneda

REI: resultado por exposición a la inación

RECPAM = REI

Estados Contables (1433) Contador Público Nacional

14

Vinculando conceptos

MANTENIMIENTO

Activos monetarios (AM)

Pérdida

Pasivos monetarios

(PM)

Generan

PÉRDIDA

GANANCIA

CAPITAL MONETARIO

AM-PM

Pérdida AM>PM

RECPAM o REI

negativo

Ganancia AM<PM

RECPAM o REI

positivo

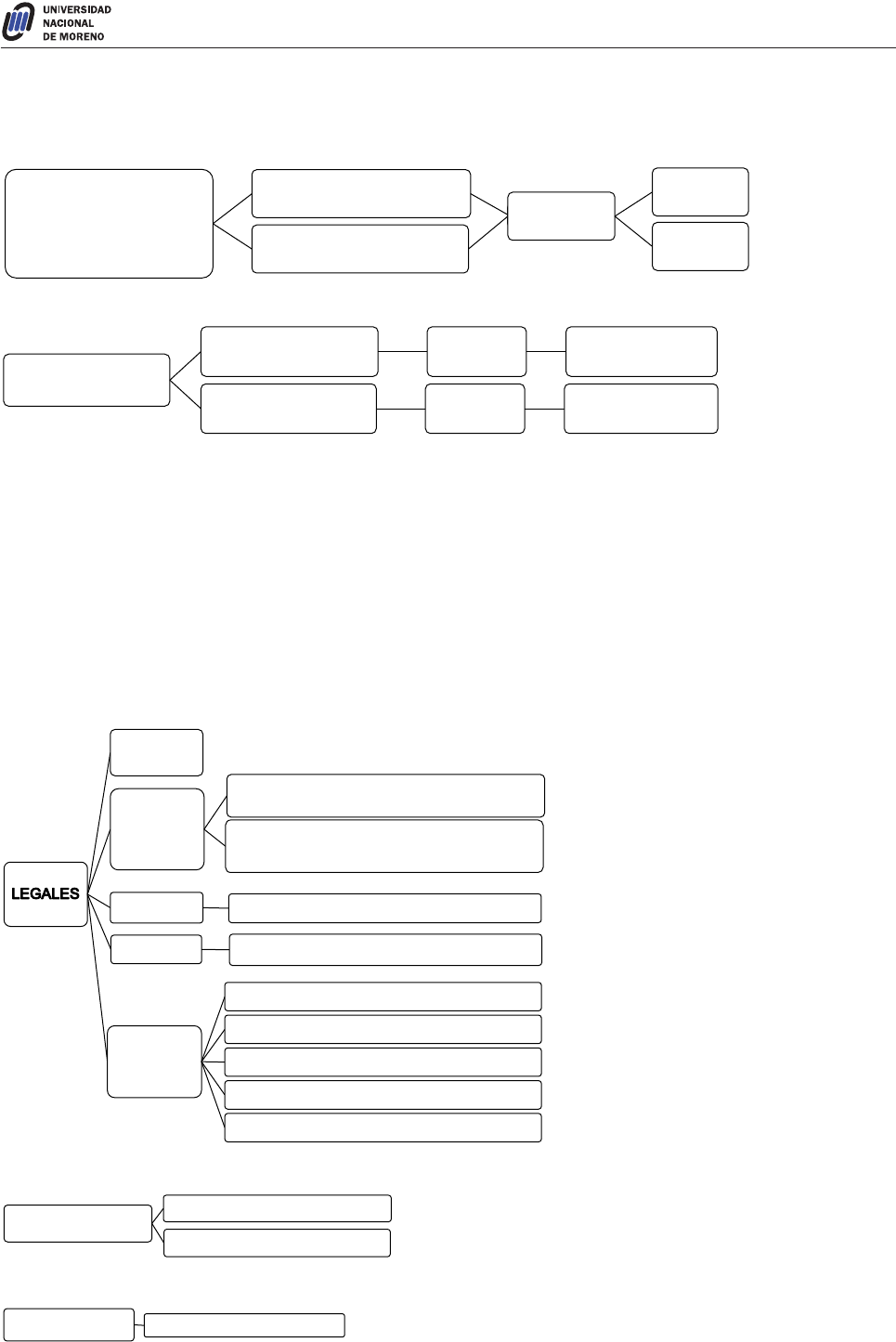

Normas contables

Son reglas para la preparación de los estados contables (EE. CC.).

Clasicación según el organismo emisor:

Código

Comercio

Ley 19550

(Sociedades

Comerciales)

Modif. 22903

Los EECC deben expresarse en moneda

constante (art. 62)

Contenido del Balance y valuación intangibles

(art. 63)

Ley 20377

Mutuales y Cooperativas

Ley 19836

Fundaciones

Resolucione

s de

organismos

de control

IGJ / DPJ > Sociedades comerciales

CNV > Entes que cotizan en Bolsa

BCRA > Financieras

SSN> Aseguradorass

INAES> Cooperativas

PROFESIONALES

Resoluciones técnicas

Interpretaciones de normas

INSTITUCIONALES

Propias de cada ente

Estados Contables (1433) Contador Público Nacional

15

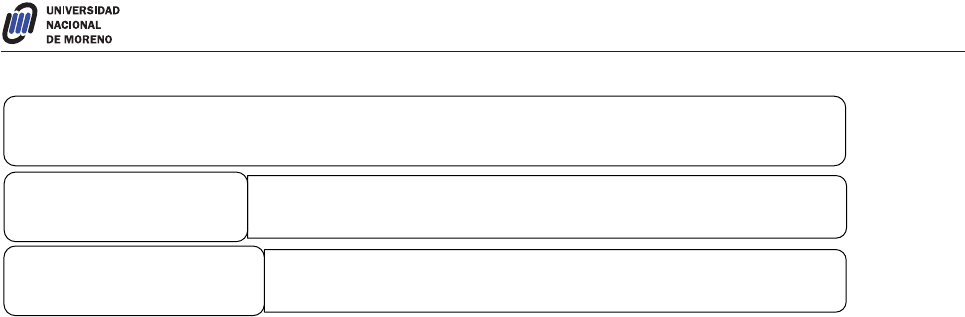

Normas contables profesionales

NCP

Según información que

brindan

Generales

Medición B

Presentación A

Particulares

Medición B

Presentación A

Otras C

Auditoría 1

Varias 2

Marco conceptual RT16

Según su ámbito

Locales Resoluciones técnicas

Internacionales

NIIF

Presentación A

Medición B

IAASB

Auditoría 1

Proceso de generación de NCP en Argentina

• Elaboración de un informe o proyecto > CECyT

• Período de consulta > Debate del proyecto

• Aprobación del proyecto > Facpce lo convierte en RT

• Puesta en vigencia > Consejo Profesional

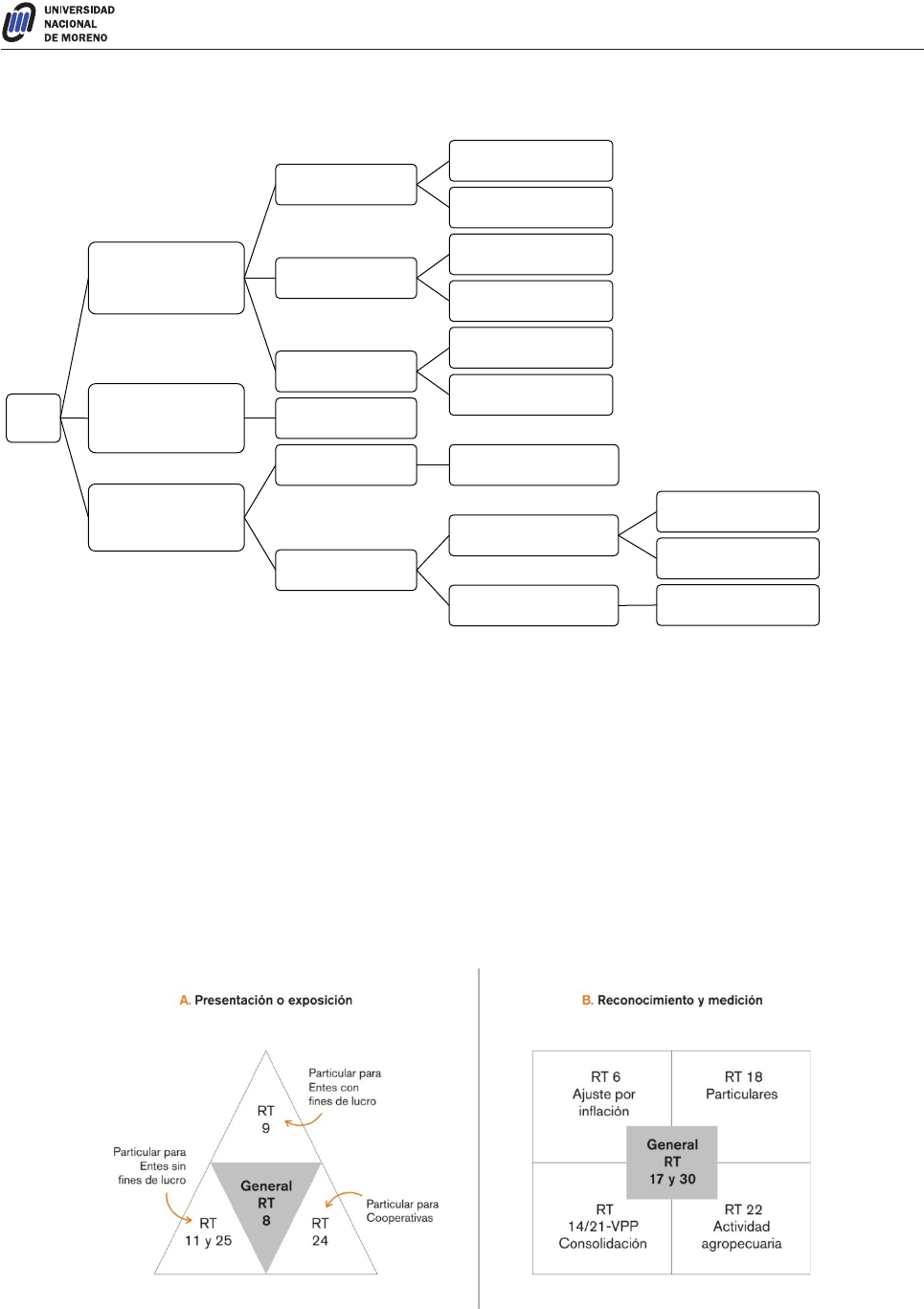

Normas profesionales vigentes en Argentina (a la fecha de elaboración del presente cuadernillo)

Este documento contiene más páginas...

Descargar Completo

FINAL ESTADOS 2.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.