ENTE

Es todo lo que es, existe o puede existir. El Código Civil y Comercial de la Nación

establece que son personas todo ente capaz de adquirir derechos y contraer

obligaciones. Jurídicamente las personas pueden ser clasificadas:

1) Persona Humana:

Conforme con el art. 320 se somete, entre otros sujetos y entes, a ciertas personas

humanas a una obligación especial: la de llevar contabilidad, si las mismas “…realizan

una actividad económica organizada o son titulares de una empresa o establecimiento

comercial, industrial o de servicios”.

De ello se desprende que el Código, admite dos categorías de “personas humanas”:

a) una general y

b) otra especial, sujeta a obligaciones contables que, su vez, necesariamente,

estarán sujetas también a practicar una inscripción de antecedentes.

Esta categoría “especial” está compuesta por dos clases de personas humanas:

Las que realizan una actividad económica organizada

Las que son “empresarios”, en el sentido de ser titulares de una empresa o de

un establecimiento comercial, industrial o de servicios.

De ambas categorías resulta que no solo los empresarios integran esta categoría

especial de personas humanas sino también quienes no siéndolo, realizan una

actividad económica organizada que no llega a configurar una empresa, a los que

denominaremos “cuasi-empresarios”.

2) Persona Jurídica privada:

A esta clasificación establecida en el art. 148 inc. a) les resultan aplicables una serie

de normas, entre las que pueden destacarse las siguientes:

Su existencia comienza desde la constitución.

La inoponibilidad de la personalidad jurídica no puede afectar los derechos de

terceros de buena fe.

La participación del Estado no modifica su carácter privado.

El nombre social está sujeto a requisitos de veracidad, novedad y aptitud

distintiva, tanto respecto de otras denominaciones sociales como de marcas y

otras designaciones, sin poder inducir a error.

Las modificaciones no inscriptas producen efectos desde su otorgamiento y

son oponibles a los terceros que las conozcan.

Los administradores deben implementar sistemas preventivos para evitar el

conflicto de intereses.

2

Los elementos constituyentes del ente son:

1. Personas: humana especial o jurídica privada, son los propietarios del ente

sea éste unipersonal, sociedad, asociación, etc., y aportan bienes económicos

para dotarlos de recursos. Para la contabilidad se consideran personas

distintas del ente y de su patrimonio.

2. Objeto: El ente tiene por objeto desarrollar una actividad determinada

utilizando recursos de su propiedad o de terceros, dicho objeto puede ser muy

amplio dado que comprende todo quehacer lícito, para la llegar a la concreción

de su objetivo.

3. Objetivo: Es la razón por la cual se creó el ente, ya sea con el propósito, por

ejemplo, de obtener ganancias, perdurar en el tiempo, erradicar enfermedades,

conservar el medio ambiente u otros objetivos fijados por los socios creadores.

RESUMIENDO: El Ente reúne personas humanas especial o personas jurídicas

privadas y bienes económicos de su propiedad, para realizar una determinada

actividad u objeto con un propósito u objetivo determinado.

La contabilidad se refiere siempre a un sujeto, ente, entidad, o persona determinada

humana especial o jurídica privada y que por amplitud de formas, objetos y objetivos

se lo denomina “EL ENTE”. La vida del ente comienza cuando los propietarios de los

bienes económicos destinan parte de éstos a un fin determinado, involucrando a todas

las unidades económicas con fines de lucro o no, cuyos propietarios se han propuesto

mediante la utilización de bienes económicos en una actividad determinada la

concreción de un objetivo.

CLASIFICACIÓN DE LOS ENTES.

Por su finalidad:

Con fines de lucro: el objetivo es obtener ganancia; ejemplo: empresas

manufactureras, comercializadoras, red hotelera, entidades financieras, de salud,

etc.

Sin fines de lucro: el objetivo es generar beneficios a terceros, proporcionar

bienestar a la comunidad, ejemplos: escuelas, iglesias, clubes, sociedad de

fomento, colegio profesional, asociación cooperadora, organización no

gubernamental, entre otras.

Por su actividad:

Primarias: son aquellas que se dedican a la extracción de los recursos naturales

para el consumo o la comercialización, podemos citar: agricultura, ganadería,

caza, pesca y minería.

Secundarias: son aquellas que se dedican a la transformación de los recursos del

sector primario. Empresas industriales, manufactureras y de transformación.

Terciarias o de servicios: se encargan de la distribución de los bienes producidos

por la actividad primaria y/o secundaria (como el comercio), y de prestar diversos

3

servicios, por ej. comunicaciones, turismo, entre otros. Estos servicios pueden ser

prestados por organizaciones públicas o privadas.

Por su tipo:

Públicas: Son los entes pertenecientes a la nación, provincias, municipios,

organismos descentralizados, empresas estatales. Su objetivo es el interés

colectivo. Ejemplos: AFIP, ARBA, Banco Central de la República Argentina, Banco

de la Provincia de Buenos Aires, etc.

Privadas: Pertenecen a individuos particulares que buscan mediante la actividad

económica obtener beneficios.

Mixtas: Son las que tienen participación del Estado y particulares.

Por su estructura jurídica:

Pueden ser: sociedades mercantiles, sociedades civiles, asociaciones civiles,

personas humanas especiales, organismos creados por leyes o decretos, sociedades

cooperativas, sociedades mutualistas y fideicomisos.

Según su dimensión:

La clasificación se realiza de acuerdo a diferentes indicadores; como el volumen de

ventas, el capital propio, dotación de personal, beneficios. El más utilizado es del de

cantidad de trabajadores, el mismo delimita la magnitud de la siguiente forma: Micro

empresa, Pequeña empresa, Mediana empresa, Gran empresa o Multinacional

ORGANIZACIÓN Y EMPRESA. CONCEPTOS.

El concepto de ente nos remite al concepto de organización, y éste al de empresa, de

la cual se ocupa la contabilidad en mayor medida, sin dejar de ocuparse de

organizaciones que no desarrollan actividad económica pues necesitan de la

información contable para la toma de decisiones para alcanzar de la mejor manera el

logro de sus fines.

La organización está formada por un grupo de personas que desean lograr

determinados objetivos, para alcanzarlos, utilizan sus recursos y realizan actividades

coordinadas y relacionadas entre sí, teniendo en cuenta que el entorno que las rodea

les impone ciertas restricciones.

La empresa desde el punto de vista económico es una organización con fines de lucro,

que puede ser de distinta naturaleza jurídica, y con distintos objetivos de explotación.

Pueden ser empresas unipersonales o constituirse como sociedades.

EMPRESA. CARACTERISTICAS.

Es un conjunto de factores de la producción, comerciales, financieros y servicios. Toda

empresa tiene objetivos. Los factores están coordinados y esta coordinación da pie a

un factor de administración o dirección y se genera un proceso de transformación y

agregado de valor.

4

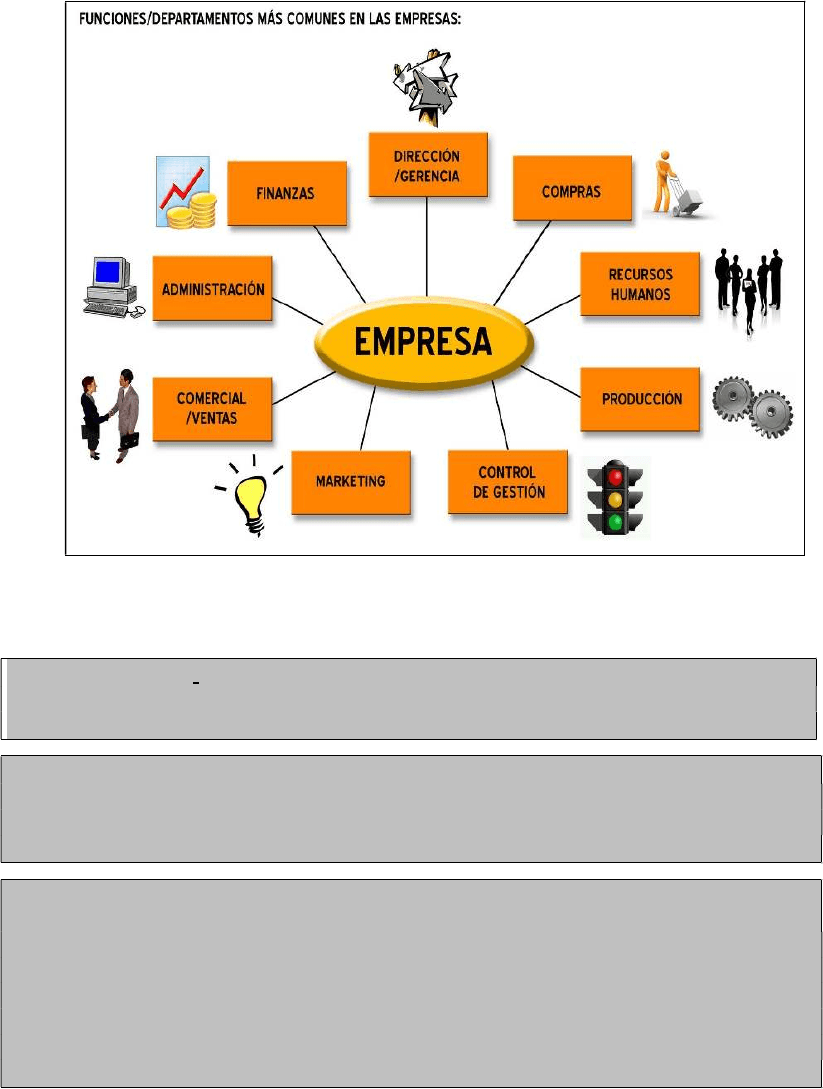

FUNCIONES DE LA EMPRESA.

CONCEPTOS IMPORTANTES

ADMINISTRACION: significa gobierno o manejo de las cosas o negocios. Re-

administran las familias, una entidad cultural o religiosa, la justicia, un establecimiento

comercial, etc.

ORGANIZACIONES: Son sistemas sociales compuestos por individuos que, mediante

la utilización de recursos, desarrollan un sistema de actividades interrelacionadas y

coordinadas, para el logro de un objetivo común, dentro de un contexto con el que se

establecen una influencia recíproca.

LA EMPRESA: Representa una unidad organizada, compuesta por un grupo

humano y por recursos, que se constituye para alcanzar determinados objetivos,

desarrollando actividades de índole económica. Se trata de un concepto diferente del

de su propietario (el propietario es considerado un tercero en ella), pues una vez

constituida la empresa, por ejemplo, los bienes del propietario que conforman su

aporte pasa a propiedad de la empresa que funciona como una unidad económica

distinta.

La administración intenta combinar los recursos de la organización de la manera que

mejor satisfaga el cumplimiento de sus fines y los objetivos de sus integrantes.

5

ACTIVIDAD ECONÓMICA.

Es la actividad del hombre que modifica el conjunto de medios o recursos escasos y

útiles a disposición del ente para poder lograr sus fines. Se realiza para la obtención,

elaboración o comercialización de recursos o prestación de servicios para la

satisfacción de las necesidades.

La actividad económica puede ser:

De consumo: es la que realiza la utilización de los bienes y servicios económicos, está

representada por la familia.

De producción: destinada a producir los bienes y brindar los servicios requeridos por

la unidad de consumo, realizado por la unidad de producción que es la empresa.

Cabe destacar que en toda actividad económica de producción intervienen los factores

naturaleza, capital, trabajo y empresa en la cual se coordinan los mismos para el logro

de sus objetivos propuestos.

El objetivo de cualquier empresa, es obtener ganancias máximas, conformándose en

la realidad con obtener ganancias razonables. Existen además otros objetivos

secundarios vinculados a aspectos sociales.

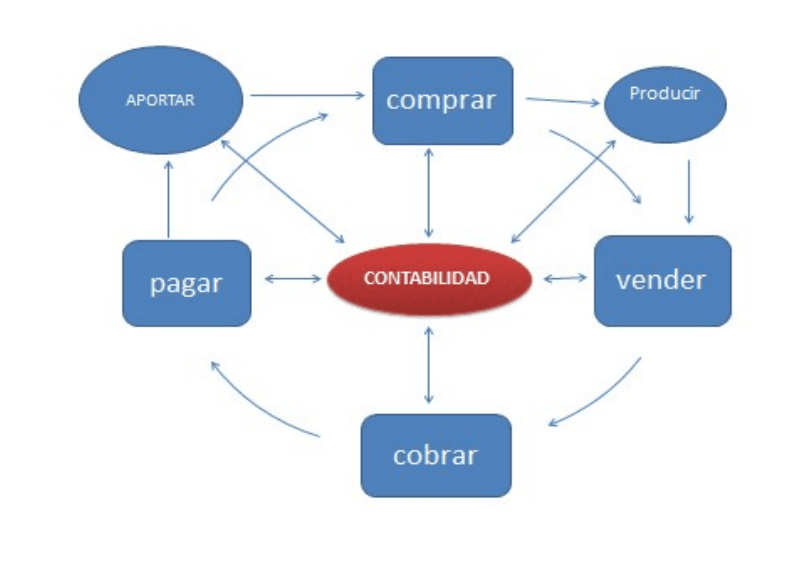

CICLO OPERATIVO DE LAS ORGANIZACIONES

Actividades básicas de la empresa: son aquellas que realiza el ente para alcanzar sus

objetivos propuestos.

Comprar:

Los bienes y

servicios que se

utilizan en la

producción o en la

venta de productos

que constituyen la

actividad principal

del Ente.

Producir:

Utilizar los bienes y

servicios para

elaborar el

producto que es el

objeto de

explotación del

Ente.

Vender:

Colocar en el

mercado los

productos o

servicios que

son el objeto de

la explotación

del Ente.

Cobrar:

El importe de

las ventas

efectuadas.

Pagar:

Los bienes

que se han

comprado y

los

servicios

que se han

contratado.

Las organizaciones/empresas para llegar a sus metas y objetivos realizan

operaciones, las que haciendo una abstracción son: comprar, vender, cobrar y

pagar. Lo llamarnos ciclo operativo de la empresa.

Realizan además otras operaciones como ser, otorgar y recibir financiación, hacer

colocaciones financieras de fondos, etc.

6

Las operaciones que integran el ciclo operativo de una empresa no siempre se realiza

en el mismo orden, la correlación estará supeditada a las circunstancias que impone el

entorno nacional e internacional, la necesidad económica y financiera de la empresa,

el mercado y otros factores que inciden de acuerdo al contexto de la realidad

propiamente dicha.

En otras palabras, la realidad de la empresa es dinámica porque: los ciclos operativos

se superponen, cada fase tiene distinta duración, cada ciclo operativo tiene distinta

duración según sea la actividad de la empresa, o el momento económico, o el contexto

del ente.

Cualquier empresa para desarrollar sus actividades debe contar con una organización

administrativa y con recursos.

Las empresas u organizaciones para financiar sus recursos necesitan fuentes de

financiación las que pueden provenir de:

Fuentes de financiación propia: se realiza mediante aportes de los

propietarios o de Resultados producidos por el ente y no distribuidos.

Fuentes de financiación ajena: se realiza mediante Créditos otorgados por

vendedores de bienes (proveedores de bienes y/o servicios) o Créditos

otorgados por prestadores de dinero (Bancos/ Instituciones financieras).

Los entes, cualquiera sea su naturaleza, subordinan su éxito o fracaso a la eficiencia

con que manejan los recursos que destinan al logro de sus fines.

7

Los recursos son elementos que les permiten efectuar las actividades específicas para

cumplir con sus objetivos y le brindan estructura permanente para facilitar dichas

actividades.

La Contabilidad es el registro a detalle de las operaciones de la

empresa, la Administracion, es el control, manejo, supervisión,

dirección y evaluación de los factores recursos que inciden en la

empresa, tanto humanos y materiales, así como técnicos e

industriales, entre otros, y de allí la vinculación que existe entre la

Contabilidad y la Administración.

BIENES ECONÓMICOS.

Son los bienes adquiridos en el mercado pagando un precio por ellos.

Pueden ser materiales e inmateriales, poseen un valor económico y por ende son

susceptibles de ser valuados en términos monetarios.

El termino bien en este caso se utiliza para nombrar cosas que son útiles a quienes los

usan o poseen.

En el mercado los bienes son cosas y/o mercancías que se intercambian y que tienen

alguna demanda por parte de personas u organizaciones que considerar que reciben

un beneficio al obtenerlos. Estos pueden ser un bien o un servicio.

LA INFORMACIÓN.

Toda organización necesita información para llegar a sus objetivos y para sobrevivir en

el contexto en que se encuentra. La que permite la adquisición de conocimientos que

permiten precisar o ampliar los que ya se cuentan sobre una materia determinada.

Las organizaciones hacen de la información su recurso más preciado si cuentan con

ella en el momento adecuado. El proceso comienza con la captación de datos de la

realidad en que se desenvuelven, luego se procesa y culmina con la emisión de

informes que les permiten tomar decisiones con una menor dosis de incertidumbre.

8

REQUISITOS DE LA INFORMACIÓN CONTABLE.

La información debe ser UTIL para los usuarios internos o externos de la organización,

satisfacer las distintas necesidades de los interesados.

La información debe ser VERDADERA, debe expresar los hechos tal cual son de un

modo veraz, con la mayor precisión posible, haciendo que la información sea

confiable para los usuarios de esta.

La información deber apropiada para cada caso, el contenido debe ser suficiente y

adecuado a las necesidades a satisfacer.

La información debe estar disponible cuando se la necesita, deber ser fácil de obtener

en el momento en que se la necesita oportuna, debe ser accesible y oportuna.

La información debe ser organizada y sistematizada conforme a la necesidad de los

usuarios.

La información para las organizaciones es uno de los recursos más preciados cuyo

requisito relevante es su aproximación a la realidad.

La información contable permite a las organizaciones tomar

decisiones y realizar el control de gestión, proporcionando

información sobre el patrimonio, la evolución de éste, los

bienes de propiedad de terceros y ciertas contingencias; como

así también sobre sus bienes, derechos y obligaciones.

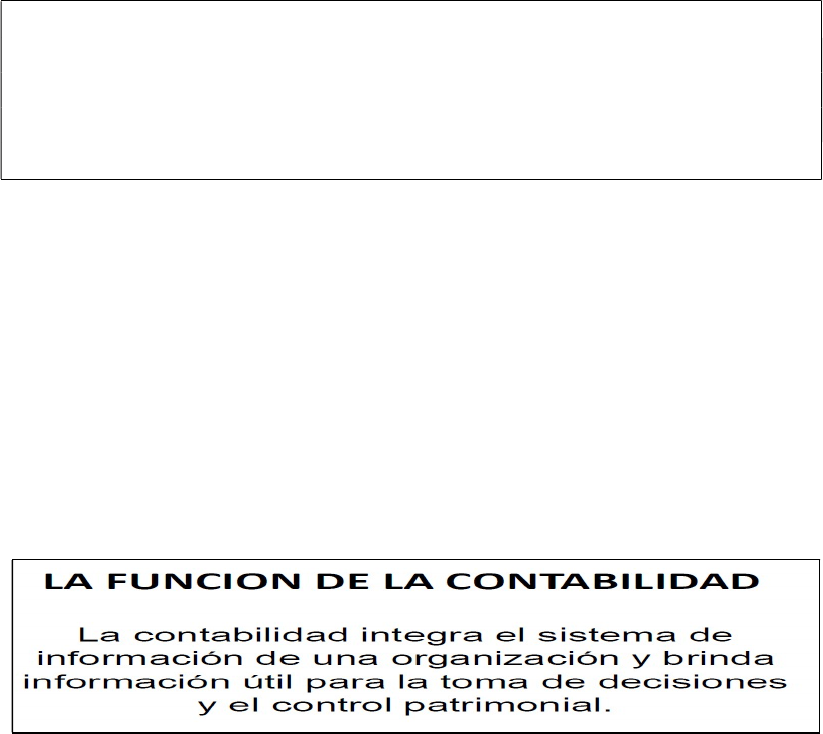

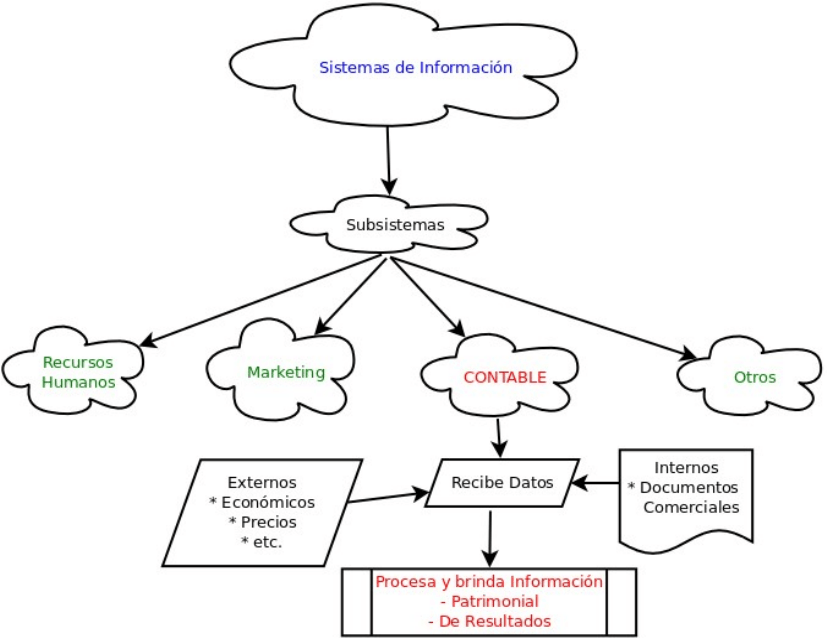

CONTABILIDAD: CONCEPTO, FUNCIONES, FINALIDAD E IMPORTANCIA.

La Contabilidad es parte integrante del sistema de informaciones del ente, y es

un subsistema de información que brinda datos procesados para la toma de

decisiones y el control.

En el proceso decisorio, el administrador o tomador de decisiones, necesita contar con

alternativas diversas para seleccionar la más apropiada, por lo tanto, la información

contable es parte de la información necesario para la toma de decisiones.

9

DEFINICIÓN:

“La Contabilidad como una disciplina técnica que, partiendo del procesamiento de

datos sobre la composición y evolución del patrimonio de un ente, los bienes de

propiedad de terceros en su poder y ciertas contingencias, produce información útil

para la toma de decisiones de administradores y terceros interesados y para la

vigilancia sobre los recursos y obligaciones del ente”. (Enrique Fowler Newton)

“La contabilidad es una disciplina técnica, consistente en un sistema de Información

destinado a constituir una base importante para la toma de decisiones y el control de

gestión” (R.T.10)

Ambos conceptos tienen elementos similares: “disciplina técnica” y “base para la toma

de decisiones y tareas de control”.

10

CARACTERÍSTICAS DE ESTA DISCIPLINA.

La Contabilidad como disciplina contempla:

1) La transformación de datos en información: Lo efectúa la Teneduría de libros.

No existen normas específicas al respecto, no obstante, hay lineamientos generales,

por ejemplo, en el Código Civil y Comercial de la Nación, las Resoluciones Técnicas

(R.T.). Son cuerpos normativos que regulan la actividad de los matriculados en cada

consejo profesional, presenta normas de exposición y de valuación, pero nada dicen

sobre la transformación de datos en información, solo dan algunas pautas a cumplir o

características que debe tener está última. La registración se efectúa uniformemente

por el Sistema de la Partido doble.

2) La fijación de criterios para la determinación del resultado del periodo y la

valuación de los elementos patrimoniales. Se vincula a la determinación del Modelo

Contable. Existen normas legales y profesionales al respecto, estas últimas

determinadas a partir de líneas conceptuales de la teoría y doctrina contable, las que

son periódicamente adecuadas a las circunstancias cambiantes del contexto.

Concepto de capital a mantener: capital financiero.

3) La fijación de pautas para la preparación y presentación de informes

contables, en especial los estados contables, para asegurar la calidad de la

información a la cual acceden los terceros. También existen normas legales y

profesionales a ser utilizados.

“La Contabilidad es una disciplina tecnológica que se ocupa no

sólo de “como” se hacen las cosas, sino también del “porqué”

se hacen o deberían hacerse de determinada manera” (Elsa

Fernández Durán).

El concepto de Contabilidad, incluye dos aspectos principales y diferentes que surgen

de las definiciones apuntadas y que se pueden expresar como:

a) Contabilidad Tradicional o contabilidad financiera. Es la que brinda información

para la toma de decisiones de usuarios diversos, en particular terceros.

b) Contabilidad de Gestión. Brinda información para la toma de decisiones internas

de la empresa (gerencia) y para el control de gestión. Es de uso organizacional y ha

cobrado más auge en la última década y revalorizado el rol de la información contable

ya que podrá comparar lo ocurrido con lo planeado, corregir para el presente y/o para

el futuro.

Cabe aclarar que no es que existan dos contabilidades funcionando

simultáneamente en un mismo ente, sino que es la misma contabilidad que funciona

en un mismo ente dentro del sistema de información de esté, o sea como un

subsistema, pero atendiendo al tipo de información que produce o a los informes que

emite se la clasifica en contabilidad tradicional, y contabilidad de gestión.

11

FINES DE LA CONTABILIDAD

El objetivo final de la contabilidad es captar y procesar datos para obtener información

para la toma de decisiones y el control.

Los tres fines perseguidos esencialmente son:

1) Brindar Información: La Contabilidad posee como meta general brindar

información útil para la toma de decisiones y el control, en principio referida a los

siguientes aspectos:

Composición y evolución del patrimonio de un ente a lo largo de su vida. La

información presenta en ejercicios sucesivos.

Composición y evolución de los resultados obtenidos por el ente a lo largo de cada

ejercicio económico. La vida de la empresa se encuentra fraccionada en ejercicios

económicos, con una duración de doce meses, no necesariamente coincidente con

el año calendario.

Situación financiera del ente. El objetivo es contar con información para anticiparse

en la búsqueda de nuevas fuentes de financiación si se proyectan como

insuficientes. O en su defecto el uso más rentable de excedentes transitorios de

fondos.

Bienes de propiedad de terceros en poder del ente.

2) Facilitar y Ejercer control. Los datos contables permiten que los acontecimientos

ocurridos (resultados obtenidos) sean confrontados con lo planificado. Vigilar la

evolución de los recursos y erogaciones de una empresa, posibilitan introducir

correcciones oportunas de las desviaciones. Esto se lleva a cabo a través de los datos

que surgen de las registraciones contables, de los presupuestos confeccionados con

datos contables, de las tareas de auditoría efectuadas al cierre del ejercicio

económico.

3) Brindar protección legal: El Código Civil y Comercial de la Nación -art.320-

dispone: están obligadas a llevar contabilidad todas las personas jurídicas privadas y

quienes realizan una actividad económica organizada o son titulares de una empresa o

establecimiento comercial, industrial o de servicios. Cualquier otra persona puede

llevar contabilidad si solicita su inscripción y la habilitación de sus registros o la

rubricación de sus libros, como es establece en esta misma Sección.

El Código Civil y Comercial de la Nación determina respecto de los registros contables

lo siguiente:

Artículo 322.- Registros indispensables. Son registros indispensables, los siguientes:

a. diario;

b. inventario y balances;

c. aquellos que corresponden a una adecuada integración de un sistema de

contabilidad y que exige la importancia y la naturaleza de las actividades a desarrollar;

d. los que en forma especial impone este Código u otras leyes.

Artículo 323.- Libros. El interesado debe llevar su contabilidad mediante la utilización

de libros y debe presentarlos, debidamente encuadernados, para su individualización

en el Registro Público correspondiente.

12

Tal individualización consiste en anotar, en el primer folio, nota fechada y firmada de

su destino, del número de ejemplar, del nombre de su titular y del número de folios que

contiene.

El Registro debe llevar una nómina alfabética, de consulta pública, de las personas

que solicitan rubricación de libros o autorización para llevar los registros contables de

otra forma, de la que surgen los libros que les fueron rubricados y, en su caso, de las

autorizaciones que se les confieren.

Artículo 324.- Prohibiciones. Se prohíbe:

a. alterar el orden en que los asientos deben ser hechos;

b. dejar blancos que puedan utilizarse para intercalaciones o adiciones entre los

asientos;

c. interlinear, raspar, emendar o tachar. Todas las equivocaciones y omisiones deben

salvarse mediante un nuevo asiento hecho en la fecha en que se advierta la omisión o

el error;

d. mutilar parte alguna del libro, arrancar hojas o alterar la encuadernación o foliatura;

e. cualquier otra circunstancia que afecte la inalterabilidad de las registraciones.

Artículo 325.- Forma de llevar los registros. Los libros y registros contables deben

ser llevados en forma cronológica, actualizada, sin alteración alguna que no haya sido

debidamente salvada. También deben llevarse en idioma y moneda nacional.

Deben permitir determinar al cierre de cada ejercicio económico anual la situación

patrimonial, su evolución y sus resultados.

Los libros y registros del artículo 322 deben permanecer en el domicilio de su titular.

USUARIOS DE LA INFORMACIÓN CONTABLE

Se consideran usuarios de la información contable a aquellos sujetos económicos

cuyos intereses pueden verse afectados de forma positiva o negativa por la actividad

de la entidad que emite información.

Usualmente se clasifican en:

a) usuarios internos, aquellos que toman decisiones relativas a la gestión de la

unidad económica, suelen tener un acceso ilimitado a la información y toman

decisiones específicas. Podemos nombrar a

los administradores de una entidad

económica representados principalmente por los funcionarios de los niveles superiores

tales como directores, generales, directores funcionales, gerentes de área, jefes de

departamento, entre otros.

b) usuarios externos, aquellos que no participan en decisiones relativas a la gestión.

tienen un acceso limitado a la información. En este grupo existen diferentes tipos

de usuarios de la contabilidad:

Los accionistas, propietarios, inversionistas de los entes: es cualquier persona

humana especial o personas jurídicas privadas que compran acciones de una

empresa o financian las operaciones de una compañía.

13

Los acreedores: es decir, las personas o instituciones a quienes se les adeuda

dinero.

Autoridades fiscales: son cualquier organización que evalúa la responsabilidad

de impuestos de una empresa.

Clientes: necesitan información contable para determinar la salud financiera de

una empresa y proyectar su solvencia financiera futura.

Propietarios

Proveedores

Acreedores e inversores

potenciales

Empleados

La gerencia

Directores

Clientes

Asesores y analistas financieros

Corredores de bolsa

Bolsa de comercio

Contadores / Licenciados en

Administración /Abogados

Economistas

Autoridades impositivas

Organismos de control estatal

Legisladores

Periodismo Financiero

Agencias de informes

Sindicatos

Investigadores, profesores y

estudiantes de administración

El público en general.

14

RECURSOS ECONÓMICOS DE LA EMPRESA Y SUS FUENTES DE

FINANCIAMIENTO

Las organizaciones para lograr sus metas y objetivos necesitan contar con recursos

económicos.

Podemos clasificar los recursos propiedad del ente en:

Materiales (bienes tangibles)

Inmateriales (bienes intangibles)

A su vez, los bienes materiales e inmateriales pueden reclasificarse en:

1. Bienes de rápida movilidad como por ejemplo el dinero, las mercaderías, las

inversiones, los derechos a cobrar.

2. Bienes de carácter permanente como, por ejemplo, las maquinarias que la

empresa utiliza, los edificios, derechos de marca que utiliza, etc.

Para la obtención de los recursos económicos, las empresas requieren contar con las

distintas Fuentes de financiamiento. Principalmente:

La financiación propia: de aportes de los propietarios (Capital suscripto);

Resultados obtenidos por la gestión en la medida que éstos hayan sido

satisfactorios y estén disponibles para la empresa (Resultados positivos)

La Financiación ajena: Préstamos recibidos de terceros relacionados con la

empresa. Financiación de los proveedores, préstamos de bancos y entidades

financieras, ect.)

“TODOS LOS RECURSOS ECONOMICOS TIENEN QUE PROVENIR DE LAS

FUENTES DE FINANCIAMIENTO”

Apoyando también a las organizaciones para lograr sus metas y objetivos, se

encuentran los Recursos Humanos que representa al personal que brindan sus

servicios a la organización, recibiendo una remuneración como contraprestación.

ENTES.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.