ECUACIONES (igualdades) PATRIMONIALES O CONTABLES

Se trata de fórmulas matemáticas sencillas utilizadas para determinar el equilibrio entre

los elementos patrimoniales y los resultados. Varios autores sostienen que, no habiendo

incógnitas o valores desconocidos, en lugar de ecuaciones patrimoniales, debemos

hablar de igualdades patrimoniales.

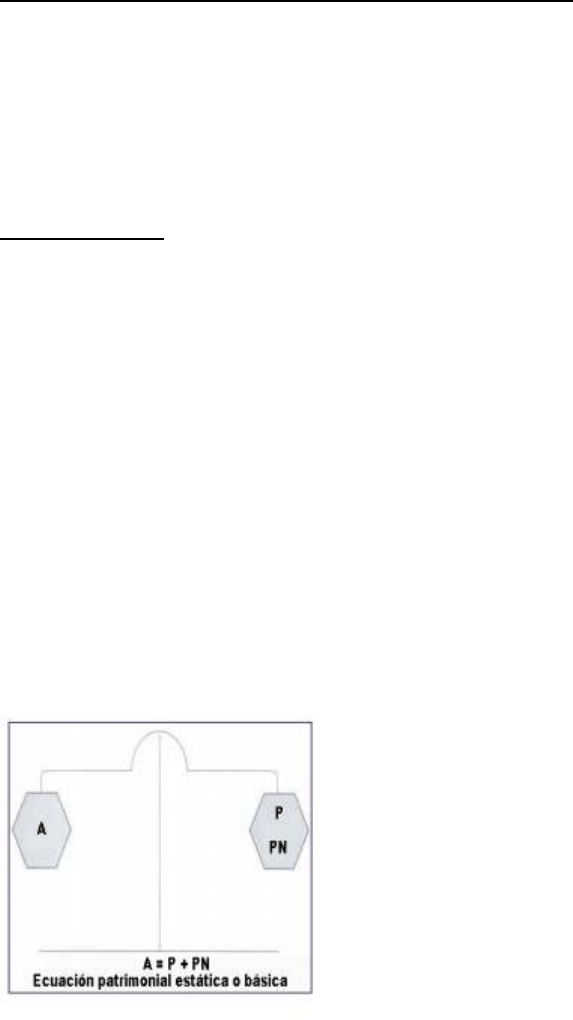

Básica o Estática

PN = A – P A = P + PN

Se denomina estática porque representa los elementos del patrimonio del ente en un

momento determinado, como si fuera una fotografía.

El patrimonio neto en el preciso instante en que el ente inicia su vida está compuesto

por capital solamente (aportes de los propietarios o asociados), pues aún no se han

generado resultados; por eso: PN al inicio = C. Algunos autores solo se refieren a la

ecuación patrimonial estática como A = P + C.

Ningún activo puede existir sin derechos de propiedad sobre él: tales derechos

corresponden o a terceros o a los propietarios del ente, por eso podemos decir que

A = P + PN. El activo recibe el nombre genérico de inversión. El segundo miembro de

esta igualdad se denomina financiamiento, y se compone de financiamiento ajeno

(pasivo) y propio (patrimonio neto).

Veamos un ejemplo: Si una empresa unipersonal comienza sus actividades solamente

con un inmueble valuado en $ 200 000 que el dueño afectó, adeudando del mismo

$ 50 000 (al constructor), entonces el activo del ente es de $ 200 000, mientras que su

pasivo asciende a $ 50 000 y su patrimonio neto, a $ 150 000. Por ende: $ 200 000

(activo, el inmueble) = $ 50 000 (pasivo, deuda para con el constructor del inmueble) +

$ 150 000 (patrimonio neto, capital colocado por el propietario en el negocio).

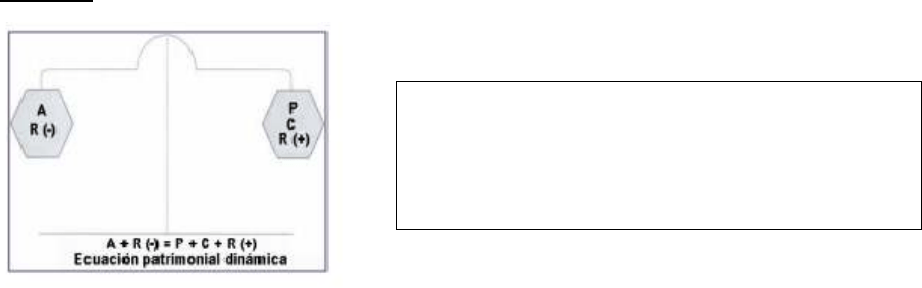

Dinámica

Una vez que el ente inicia su existencia experimenta resultados por las transacciones

que realiza y por otros hechos económicos; entonces: PN = C + R. Esos resultados pueden

ser positivos (aumentos del patrimonio neto) o negativos (disminuciones del patrimonio

neto); así:

R = RP – RN, y PN = C + RP – RN.

Si reemplazamos en la ecuación básica PN por esta última expresión, tenemos:

A = P + C + RP – RN.

Y si pasamos al primer miembro los resultados negativos, la igualdad queda como sigue:

A + RN = P + C + RP.

El primer miembro de la expresión obtenida se llama aplicación o destino de los fondos,

mientras que el segundo recibe el nombre de origen de los fondos. Esto no es

caprichoso: los fondos con que cuenta el ente son suministrados por terceros (pasivo) y

por los propietarios (capital) y también son generados u obtenidos por el mismo ente

(resultados positivos: ingresos y ganancias). Estos fondos son destinados por el ente a

tener recursos (activos) y a cubrir gastos y pérdidas (resultados negativos).

Supongamos que, en el primer año de existencia, una empresa recibió de sus

propietarios aportes de capital por $ 100.000, que terceros le prestaron dinero y le

suministraron bienes y servicios por $ 50.000, y que la misma logró ingresos por la venta

de mercaderías por $ 750.000. Esa empresa cuenta, entonces, con fondos por un total

de $ 900.000.

Imaginemos ahora que el mismo ente tiene bienes y derechos por $ 500.000 e incurrió

en gastos (sueldos, impuestos, etc.) por $ 400.000 durante el mismo año...

¿Qué quiere decir esto?...

Quiere decir que, de los fondos por $ 900.000, el ente ha destinado $ 500.000 a recursos

y $ 400.000 a soportar gastos; o, lo que es lo mismo, que puede tener recursos por

A + RN = P + C + RP

A + gastos + perdidas = P + C + ingresos + ganancia

$ 500.000 y cubrir gastos por $ 400.000 gracias a los fondos proporcionados por terceros

y propietarios y autogenerados durante el año por un total de $ 900. 000.

A diferencia de la estática –referida a un momento o fecha-, la ecuación dinámica se

refiere a un período de tiempo –un mes, un año, etc.-. Ambas se mantienen siempre en

equilibrio (no se pierde la igualdad).

RECORDAR

1.- ¿De dónde puede obtener fondos la empresa?

* A través del financiamiento de terceros (P)

* Del aporte de sus propietarios (PN)

* Obteniendo resultados (Ga)

2.- ¿Para qué puede utilizar dichos fondos?

* Para la adquisición de Activos (A)

* Para afrontar Resultados Negativos (Pe)

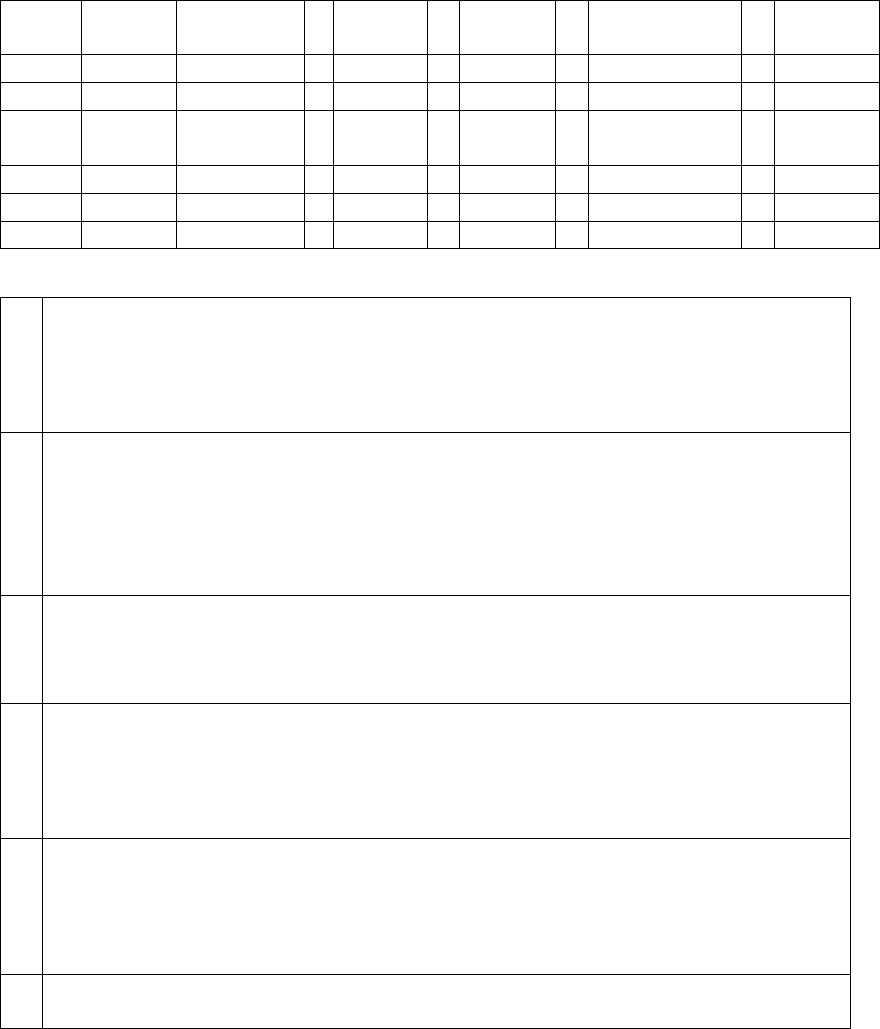

Ejemplo: Caso – SOLANA

El 02 de enero del Año 1, Sol y Ana Pérez resuelven constituir la empresa Solana, dedicada a la

prestación de servicios de diseño y mantenimiento de páginas Web, para lo cual:

a: Aportan $ 10.000.- en efectivo cada una.

Durante el mes de enero, Solana realiza las siguientes operaciones:

b: Obtiene un préstamo bancario de $ 10.000.-

c: Adquiere Muebles de oficina y una computadora abonando $ 18.000.- en efectivo.

d: Presta servicios de diseño y mantenimiento de páginas Web por $13.000, importe que

cobra en efectivo.

e: Paga en efectivo $ 500.- en concepto de gastos de energía eléctrica consumida en el mes.

En base al ejemplo, se puede confeccionar el Cuadro 1 que permite ordenar adecuadamente los

datos:

CUADRO 1

FECHA

OPERAC

ACTIVO

-

PASIVO

=

CAPITAL

+

RDOS

ACUMULADOS

=

P.NETO

Enero

a

$20.000

=

$20.000

=

$20.000

Enero

b

$10.000

-

$10.000

=

$ 0

Enero

c

$18.000

-$18.000

=

$0

Enero

d

$13.000

+

$13.000

=

+$13.000

Enero

e

-$500

+

-$500

=

-$500

Enero

s

$42.500

-

10.000

=

$20.000

+

$12.500

=

$ 32.500

a

El aporte realizado por las propietarias da lugar al nacimiento del ente “Solana”. Luego

de esta operación la empresa cuenta con un Activo, compuesto por dinero en efectivo, y

un Patrimonio Neto, integrado por el Capital aportado. No existen Resultados, dado que

el ente aún no ha realizado operaciones con terceros. La última columna indica el

Patrimonio Neto inicial de Solana

b

El préstamo bancario obtenido por Solana genera el ingreso de un Activo, representado

por el dinero en efectivo que recibe, y un Pasivo, por la obligación que asume, que

representa la fuente de financiamiento de un tercero, en este caso una entidad bancaria.

La última columna indica que el Patrimonio Neto no se ha modificado como consecuencia

de esta operación, ya que el aumento de los recursos ha sido igual al aumento de la

fuente de financiamiento los mismos

c

La adquisición de los muebles de oficina y de la computadora implica el cambio de un

Activo (muebles de oficina y computadora) por otro Activo (dinero en efectivo), razón

por la cual no se ha modificado el valor del Patrimonio Neto, lo cual se evidencia en la

última columna

d

La prestación de servicios de diseño y mantenimiento de páginas web y su cobro origina

el ingreso de un Activo, representado por el dinero en efectivo que se recibe. Como la

operación no tiene ningún otro efecto sobre el Activo o el Pasivo, el aumento del Activo

origina un aumento en el Patrimonio Neto, el cual se indica con signo positivo en la última

columna

e

El consumo de energía eléctrica y su pago produce la disminución de un Activo,

representado por el dinero en efectivo que se entrega. Como la operación no tiene

ningún otro efecto sobre el Activo o el Pasivo, la disminución del Activo origina una

disminución en el Patrimonio Neto, la cual se indica con signo negativo en la última

columna

s

Por último, el saldo muestra cómo ha quedado compuesto el Patrimonio después de las

operaciones realizadas por la empresa, y cuál es el valor del Patrimonio Neto final.

Conforme con la estructura de la ecuación:

A – P = C + RA

con los valores del ejemplo, resulta:

42.500 – 10.000 = 20.000 + 12.500

En base a la ecuación:

RE = PN final – PN inicial

el Resultado obtenido por Solana durante el mes de enero, será:

12.500 32.500 – 20.000

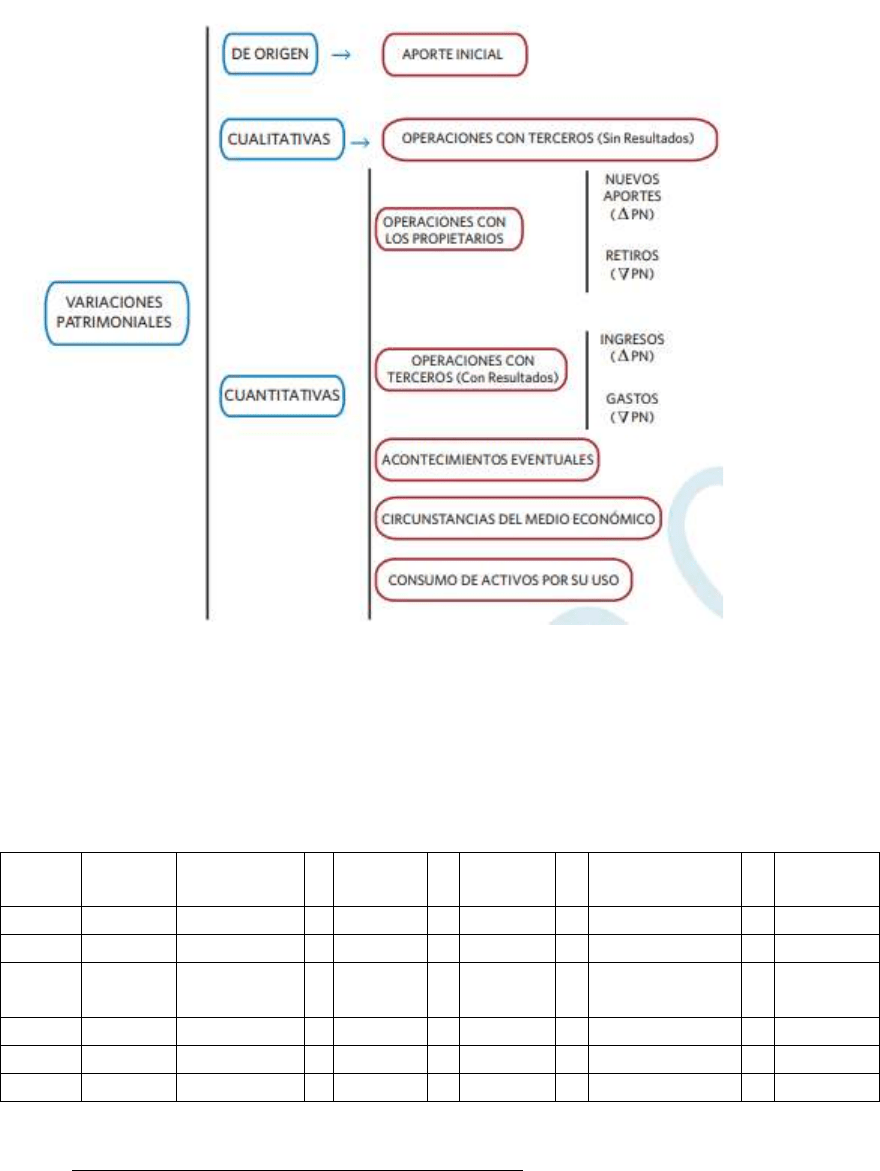

Variaciones Patrimoniales

En el Caso 1-SOLANA, se puede observar de qué manera las operaciones modificaron el

Patrimonio de Solana:

• El aporte de capital realizado por las propietarias, la prestación de servicios realizada y el

consumo de electricidad, modificaron el valor del Patrimonio Neto.

• La compra de muebles de oficina y de la computadora y la obtención del préstamo,

modificaron sólo la composición o estructura del Patrimonio Neto sin alterar su valor.

A continuación, se analizará con mayor precisión el concepto de Variaciones Patrimoniales, las

causas que las generan y su clasificación.

Concepto

Las Variaciones Patrimoniales son cambios que se producen en el Patrimonio del ente con

motivo de la actividad que realiza y otras causas ajenas al mismo, varíe o no el importe del

Patrimonio Neto.

Causas de las Variaciones Patrimoniales

Las variaciones patrimoniales se generan por transacciones u operaciones que realiza el ente

con sus propietarios y con terceros, algunos acontecimientos eventuales que puedan afectarlo

y circunstancias del medio económico en el que actúa.

Así, las causas de las variaciones patrimoniales pueden agruparse en:

a) Causas transaccionales: Comprenden las transacciones u operaciones que realiza el ente con

sus propietarios y con terceros.

a.1) Transacciones u operaciones que realiza el ente con su/s propietario/s:

Pueden consistir en: • Aportes de Capital.

• Retiros de Capital aportado o de Beneficios ya obtenidos.

a.2) Transacciones u operaciones que realiza el ente con terceros:

Pueden consistir en: • Compras de bienes o servicios.

• Ventas de bienes o servicios.

• Cobros.

• Pagos.

• Movimientos de fondos. .Etc.

b) Causas no transaccionales: Comprenden las variaciones que se producen en el Patrimonio

que no se originan en transacciones u operaciones que realiza el ente, sino en otras situaciones

que lo afectan, ya sea positiva o negativamente.

b.1.- Acontecimientos eventuales: Son hechos o situaciones que se producen accidentalmente

y que sólo tienen efecto sobre el ente con el que se relacionan.

✓ Ejemplo: la destrucción por incendio de un vehículo de propiedad del ente que no se

encontraba asegurado contra este tipo de siniestros. La disminución del Activo que se

produce por la destrucción del bien, origina una disminución del Patrimonio Neto sin

compensación alguna.

b.2.- Circunstancias del medio económico: Son hechos o situaciones que se originan en el

entorno y que de una forma u otra afectan, no sólo al ente, sino también a otros entes del medio.

✓ Ejemplo: Las variaciones en los valores relativos de Activos o Pasivos que integran el

Patrimonio, la pérdida en el poder adquisitivo de la moneda que genera la inflación.

b.3.- Consumo de bienes con motivo de su uso: Son situaciones derivadas de la utilización de

activos, lo que provoca que los mismos se desgasten por su uso normal, sufran deterioros por

accidentes u obsolescencia por envejecimiento técnico, lo cual da lugar al registro de la

correspondiente depreciación por tales conceptos. –

❖ Clases de Variaciones Patrimoniales

Conforme al efecto que producen en el Patrimonio, las variaciones se clasifican en:

1 Variación de Origen

Es aquella que da nacimiento al ente, con motivo del aporte inicial de su/s propietarios.

Puede generar: • Un aumento de Activo igual al aumento del Patrimonio Neto: A = PN

• Un aumento de Activo y un aumento de Pasivo (por menor cuantía), de cuya

diferencia surge el aumento del Patrimonio Neto: (+) A –(+) P = (+) PN

2 Variaciones Cualitativas o Permutativas

Son aquellas que modifican la composición o estructura del Patrimonio Neto, pero sin alterar su

valor.

Para que se dé esta condición es preciso que:

a) Se trate de operaciones con terceros, ya que las operaciones con los propietarios siempre

modifican el Patrimonio Neto.

b) Los aumentos o disminuciones en el Activo y/o en el Pasivo tengan el mismo valor y un

sentido tal que permitan ubicar a la operación generadora dentro de uno de los cuatro grupos

siguientes:

b.1) Aumento de un Activo (A’) y disminución de otro Activo (A’’) por el mismo valor:

+A’ = - A’’

✓ Ejemplos:

• Compra de mercaderías en efectivo: Aumentan los bienes físicos destinados a la

venta y disminuye el dinero en efectivo por el mismo valor.

• Cobranza en efectivo del saldo adeudado por un cliente: Aumenta el dinero en

efectivo y disminuyen los derechos a favor del ente por el mismo valor.

b.2) Aumento de un Activo (A’) igual al aumento de un Pasivo (P’) por el mismo valor:

+A’ = +P’

✓ Ejemplos:

• Compra de mercaderías en cuenta corriente: Aumentan los bienes físicos

destinados a la venta y aumentas las deudas con proveedores por igual importe.

• Obtención de un préstamo bancario: Aumenta el efectivo por el dinero ingresado

y aumentan las obligaciones por la deuda asumida con el banco por igual importe.

b.3) Disminución de un Activo (A‘) y disminución de un Pasivo (P’) por el mismo valor:

-A’ = -P’

✓ Ejemplos:

• Cancelación en efectivo del saldo adeudado en cuenta corriente a un proveedor:

Disminuye el efectivo por el dinero entregado y disminuyen las deudas con proveedores por el

mismo valor.

• Pago de una cuota de un préstamo bancario oportunamente recibido: Disminuye

el efectivo por el dinero entregado y disminuye la deuda con el banco por el mismo valor.

b.4) Aumento de un Pasivo (P’) y disminución de otro Pasivo (P’’) por el mismo valor:

+P’ = - P’’

✓ Ejemplos:

• Documentación a favor de un proveedor de una deuda en cuenta corriente:

Aumentan las deudas documentadas y disminuyen las deudas en cuenta corriente sin

documentar por igual importe.

• Otorgamiento de una garantía real a una deuda sin garantía: Aumentan las deudas

con garantía real y disminuyen las deudas sin garantía por igual importe.

3 Variaciones Cuantitativas o Modificativas

Son aquellas que modifican la composición o estructura del Patrimonio Neto, alterando al

mismo tiempo su valor.

Se originan en:

a) Operaciones con los propietarios, distintas del aporte inicial:

Pueden generarse por:

• Incrementos de Capital con motivo de nuevos aportes realizados por

los propietarios: Producen un aumento del Patrimonio Neto al incrementar las fuentes de

financiamiento de los propietarios.

• Retiros de Capital o de Utilidades efectuados por los propietarios:

producen una disminución del Patrimonio Neto, al reducir las fuentes de financiamiento de

los propietarios.

b) Operaciones con terceros que generan Resultados:

Puede tratarse de operaciones que sean fuentes de ingresos o gastos.

b.1) Ingresos: Constituyen el valor asignado, en términos monetarios, al bien

vendido o servicio prestado. Es el valor del Activo que ingresa al efectuar una venta.

✓ Ejemplos:

• En el caso de una venta de bienes por $ 1.500.- cuyo costo fue de $ 1.000.-, el

ingreso es de $ 1.500.-

• En el caso de un servicio profesional por el que se cobró $ 750.- y que consumió

papelería por $ 50.-, el ingreso es de $ 750.-

b.2) Gastos: Constituyen el sacrificio económico o consumo de recursos necesarios

para obtener ingresos. Están siempre vinculados a la obtención de ingresos, pudiendo dicha

vinculación ser directa o indirecta.

Hay una vinculación directa ingreso-gasto cuando el gasto puede identificarse con el

ingreso que lo origina.

✓ Ejemplo: Costo de $ 1.000.- correspondiente a los bienes entregados en ocasión de la

venta y los $ 50 correspondientes a la papelería consumida para la prestación del

servicio profesional, que se mencionaron en la ejemplificación de ingresos en el punto

b.1).

Hay una vinculación indirecta ingreso-gasto cuando el gasto no puede identificarse con el

ingreso que lo origina.

✓ Ejemplo: Gasto por honorarios del contador y los sueldos del gerente de ventas, los

impuestos inmobiliarios del local que el ente utiliza para el desarrollo de su actividad.

c) Acontecimientos eventuales: Pueden ocasionar pérdidas o ganancias según el sentido en que

afecten el Patrimonio Neto.

d) Circunstancias del medio económico: Pueden ocasionar pérdidas o ganancias según el sentido

en que afecten el Patrimonio Neto.

e) Consumo de bienes con motivo de su uso: Generan disminuciones en el valor de ciertos bienes

como consecuencia de su empleo en la actividad productora de ingresos.

Considerando lo expuesto, la ecuación:

A – P = C + RA

Se transforma ahora en

Donde:

Y = Suma de ingresos correspondientes a todas las operaciones realizadas durante

el periodo.

G = Suma de gastos correspondientes a todas las operaciones realizadas durante el

periodo.

Se debe tener presente que, hasta ahora, las igualdades o ecuaciones en las que se mostraron

la estructura patrimonial y sus variaciones, han estado referidas siempre a un único periodo de

tiempo. Cuando se considera más de un periodo de tiempo, estas igualdades se modifican.

Resumen

En el siguiente cuadro se resumen las clases y causas de las Variaciones Patrimoniales

examinadas. Por razones de alcance y contenido de esta materia, no se desarrollarán las

variaciones producidas por acontecimientos eventuales, circunstancias del medio económico y

consumos de bienes con motivo de su uso.

A – P = C + Y – G

Ejemplo: Caso 1-SOLANA- con los Resultados abiertos en sus causas

En el siguiente cuadro se resumen las clases y causas de las Variaciones Patrimoniales

examinadas.

Cuadro 2

FECHA

OPERAC

ACTIVO

-

PASIVO

=

CAPITAL

+

RTADOS

ACUMULADOS

=

P.NETO

Enero

a

$20.000

=

$20.000

=

$20.000

Enero

b

$10.000

-

$10.000

=

$ 0

Enero

c

$18.000

-$18.000

=

$0

Enero

d

$13.000

+

$13.000

=

+$13.000

Enero

e

-$500

+

-$500

=

-$500

Enero

s

$42.500

-

10.000

=

$20.000

+

$12.500

=

$ 32.500

❖ Las variaciones del Patrimonio en varios periodos

Los componentes de un determinado Patrimonio se refieren y tienen validez con relación a un

momento o instante determinado.

No sucede lo mismo con las variaciones, ya que ellas se van produciendo a través del tiempo, y

se van sucediendo unas tras otras.

Sin embargo, hasta aquí se han considerado con independencia del fraccionamiento del tiempo

en periodos, salvo cuando se hizo referencia al Resultado del Ejercicio como diferencia

patrimonial: RE = PNf – PNi.

En este punto se analizarán las Variaciones Patrimoniales considerándolas periodo por periodo,

ya que conforme se vio, la Información Contable debe ser periódica.

❖ Los Resultados

Retomando los Cuadros 1 y 2, los valores de ambos al finalizar el mes de enero eran los

siguientes:

En el Cuadro 1: A – P = C + RA

42.500 – 10.000 = 20.000 + 12.500

El Resultado del Ejercicio se obtuvo por diferencia patrimonial, consignándose su valor neto.

En el Cuadro 2: A – P = C + Y – G

42.500 – 10.000 = 20.000 + 13.000 – 500

El Resultado del Ejercicio se obtuvo por diferencia entre las causas que lo generaron, es decir,

se efectuó la apertura entre Ingresos y Gastos.

En cualquiera de las dos soluciones, el Resultado corresponde al mes de enero, y su importe es

el mismo.

Si se quisieran examinar las variaciones del mes de febrero del mismo año, es decir, el periodo

siguiente al citado, las variaciones a considerar deberían ser únicamente las del mes de febrero,

a fin de poder obtener el Resultado atribuible a dicho mes.

Por lo anteriormente expuesto, se debería considerar toda la situación correspondiente al

último día del mes de enero como preexistente o inicial, y a los Resultados generados hasta esa

fecha considerarlos Resultados Acumulados al inicio del periodo siguiente, de tal modo que,

indicando con “i” los valores iniciales, resulta

A i – P i = Ci + RAi

Si durante el mes de febrero Solana obtiene Resultados, éstos deberían quedar bien separados

de los Resultados del mes de enero. Si a los Resultados del mes de febrero se los designa como

Ingresos (Y) y Gastos (G) y a los resultados del mes de enero se los denomina Resultados

Anteriores o Resultados Acumulados al inicio (RAi), para mostrar la estructura y las variaciones

del Patrimonio durante el mes de febrero se puede utilizar la siguiente igualdad referida al

último día de este mes:

Af – Pf = Ci + RAi + Y – G

Por tanto, en la ecuación era igual al Patrimonio Neto inicial y se representaba:

A i – P i = Ci + RAi = PNi

Entonces se puede expresar la igualdad

Af - Pf - PNi = RE = Y - G

de la siguiente forma:

Af – Pf = Ci + RAi + Y – G

Trabajando matemáticamente con esta expresión, se obtiene:

Af – Pf = PNi + Y – G

Reemplazando Y – G por RE, resulta:

Af – Pf = PNi + RE

o bien:

Af – Pf - PNi = RE

Si se tiene presente que por definición:

RE = PNf – PNi

y que

Af – Pf = PNf

la ecuación puede escribirse como sigue:

PNf - PNi = Y – G = RE

Esta última expresión reviste particular importancia, pues muestra el Resultado del Ejercicio

calculado de dos formas:

a) Por diferencia patrimonial: RE = PNf – PNi

b) Por sus causas: RE = Y – G

Más adelante se ejemplificará un caso donde se aplicarán los conceptos analizados

❖ Las operaciones con los propietarios

Cuando durante el periodo analizado se producen transacciones u operaciones con los

propietarios, las mismas deben considerarse a los efectos de la determinación del Resultado del

Ejercicio por diferencia patrimonial, ya que, de no hacerlo, el mismo no sería igual a la diferencia

entre ingresos y gastos del periodo.

A continuación, se analizará el efecto que producen los Aportes (a los que se representarán con

la letra I y los Retiros (a los que se representarán con la letra D en el Patrimonio Neto y,

consecuentemente, en la determinación del Resultado.

1 Aportes de los propietarios

Si durante el Ejercicio los propietarios realizan aportes, ellos aumentan el Patrimonio Neto final,

pero ese aumento no tiene como causa un Resultado, es decir, no es un Ingreso, por ello dichos

aportes deben anularse.

✓ Ejemplo:

Al inicio del Ejercicio los recursos son de $ 1.300.- en efectivo; el PNi es de $ 1.300.- y está

integrado de la siguiente manera: Aportes de los Propietarios $ 1.000.- y Resultados Acumulados

$ 300.-

Durante el Ejercicio los propietarios aportan $200.- Se prestan y cobran servicios por $ 750.- y

se pagan gastos del periodo por $ 250.-

Conforme los datos suministrados, al final del Ejercicio los recursos serán de $ 2.000.-

Recursos existentes al inicio del Ejercicio $ 1.300.-

Aportes de los propietarios $ 200.-

Ingresos por prestación de servicios $ 750.-

Gastos del periodo $(250.-)

Total, de efectivo al final del Ejercicio $ 2.000.-

Como no hay otros componentes patrimoniales más que este Activo, ésta será también la cifra

del PNf.

El Resultado del Ejercicio será de $ 500.-y corresponde a la diferencia entre ingresos por

prestación de servicios y gastos del periodo:

RE = Y – G

RE = 750 – 250

RE = 500.-

Pero, ¿Qué ocurre si se desea calcular el Resultado del Ejercicio por diferencia patrimonial?

Conforme con la ecuación, resulta:

RE = PNf – PNi

RE = 2.000 – 1.300

RE = 700.-

Esto sucede porque el PNf incluye el efecto de un aporte que no debe computarse para

determinar correctamente el Resultado del Ejercicio, ya que el mismo no es un Ingreso.

Entonces, para determinar de manera correcta el Resultado del Ejercicio cuando durante el

periodo existen Aportes de los Propietarios, debe eliminarse el efecto de los mismos del

Patrimonio: (

RE = PNf – PNi – I = Y – G

En el ejemplo, resulta:

RE = 2.000 – 1.300 – 200 = 750 – 250

RE = 500.- = 500.-

2 Retiros de los propietarios

Si durante el Ejercicio los propietarios efectúan retiros, ellos disminuyen el Patrimonio Neto

final, pero esa disminución no tiene como causa un Resultado, es decir, no es un gasto, por ello

dichos retiros deben anularse.

✓ Ejemplo: Al inicio del Ejercicio los recursos son de $ 1.300.- en efectivo; el PNi es de

$ 1.300.- y está integrado de la siguiente manera: Aportes de los Propietarios $ 1.000.-

y Resultados Acumulados $ 300.-

Durante el Ejercicio los propietarios retiran $200.- Se prestan y cobran servicios por $ 750.- y se

pagan gastos del periodo por $ 250.-

Conforme los datos suministrados, al final del Ejercicio los recursos serán de $ 1.600.-

Recursos existentes al inicio del Ejercicio $ 1.300.-

Retiros de los propietarios $ (200.-)

Ingresos por prestación de servicios $ 750.-

Gastos del periodo $ (250.-)

Total, de efectivo al final del Ejercicio $ 1.600.-

Como no hay otros componentes patrimoniales más que este Activo, ésta será también la cifra

del PNf.

El Resultado del Ejercicio será de $ 500.- y corresponde a la diferencia entre ingresos por

prestación de servicios y gastos del periodo:

RE = Y – G

RE = 750 – 250 = 500.-

Pero, ¿Qué ocurre si se desea calcular el Resultado del Ejercicio por diferencia patrimonial?

Conforme con la ecuación, resulta:

RE = PNf – PNi

RE = 1.600 – 1.300

RE = 300.-

Esto sucede porque el PNf incluye el efecto de un retiro que no debe computarse para

determinar correctamente el Resultado del Ejercicio, ya que el mismo no es un Gasto.

Entonces, para determinar de manera correcta el Resultado del Ejercicio cuando durante el

periodo existen Retiros de los Propietarios, debe eliminarse el efecto de los mismos del

Patrimonio:

RE = PNf – PNi + D = Y – G

En el ejemplo, resulta:

RE = 1.600 – 1.300 + 200 = 750 – 250

RE = 500.- = 500.-

Para generalizar, puede decirse que el Resultado del Ejercicio determinado por diferencia

patrimonial (PNf – PNi) debe ser igual al Resultado del Ejercicio determinado por las causas que

lo generan (Y – G); por lo tanto, en caso de existir Aportes y Retiros de los Propietarios los

mismos deben eliminarse del Patrimonio, ya que generan aumentos y disminuciones del mismo,

respectivamente, pero dichas variaciones no implican Resultados:

La fórmula general que iguala la determinación del Resultado del Ejercicio por diferencia

patrimonial y por las causas que lo generan es la siguiente:

RE = PNf – PNi + D = Y – G

Ejemplo: Caso 1- SOLANA-B

Este documento contiene más páginas...

Descargar Completo

ECUACIONES PATRIMONIALES-(1).docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.