CONTABILIDAD 1 – UNIDAD 4

DISPONIBILIDADES

CAJA Y BANCO

“Es el dinero en efectivo y saldos bancarios en el país y del exterior y otros

valores de poder cancelatorio y liquidez similar”

Características:

Liquides inmediata: automáticamente se convierte en efectivo

Medio de pago: puede ser utilizado para cancelación de deudas

Poder cancelatorio ilimitado: es posible pagar CUALQUIER obligación

*La inflación influye negativamente en este rubro ya que se pierde poder adquisitivo*

Componentes:

Consta de 5 componentes:

Efectivo en moneda nacional

Efectivo en moneda extranjera

Saldos en cuenta corriente en pesos y moneda extrajera(con dinero favor es activo, si giré

en descubierto es pasivo)

Cheques corriente (no de pago diferido o posdatados)

Caja de ahorro bancarios en pesos o moneda extrajera (con esta sola no puedo emitir

cheques)

*NO se incluyen adelantos, cheques de pago diferido, depósitos de plazo fijo*

Movimientos de fondos que realizan con el papel moneda

EMPRESAS

PEQUEÑAS

MEDIANAS Y GRANDES

Efectúan pagos en efectivo y depositan en

bancos

El efectivo se deposita en los bancos y se

efectúan los pagos mediante el

libramiento de cheques

Componentes:

Caja en moneda nacional

Fondo fijo

Caja moneda extranjera

Recaudaciones a depositar

Valores a depositar

Caja de ahorro en moneda nacional

Recaudaciones (efectivo) a depositar

Cuenta de activo – Disponibilidades – saldo deudor

Se hace un uso restringido de la cuenta caja para mayor control, su saldo será la

suma de todas las ventas del día que se depositaran al día siguiente. Es una forma de

ahorrar asientos.

Ejemplo:

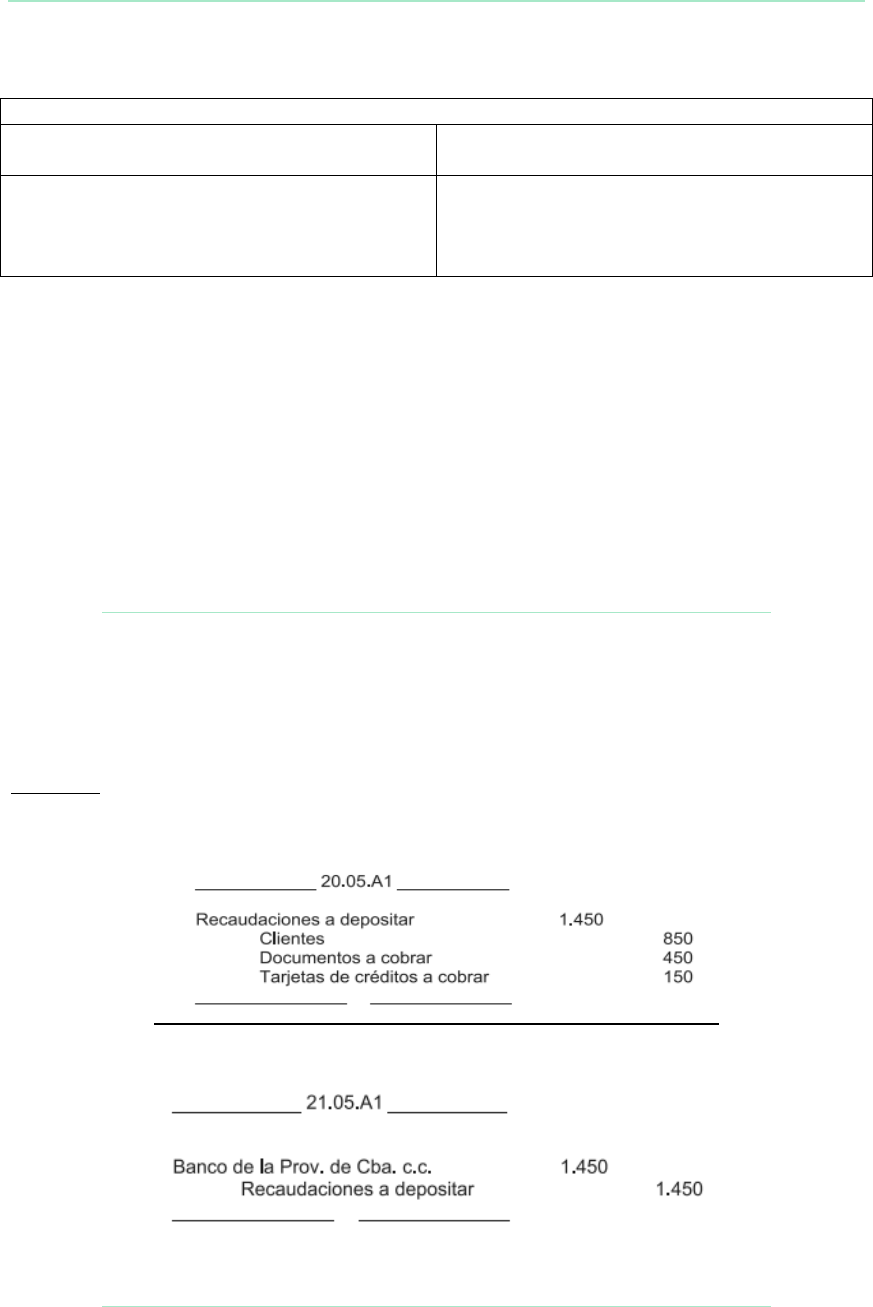

El día de la venta se registra esta cuenta contra los distintos pagos a

depositar:

Cuando depositamos anulamos esta cuenta contra banco:

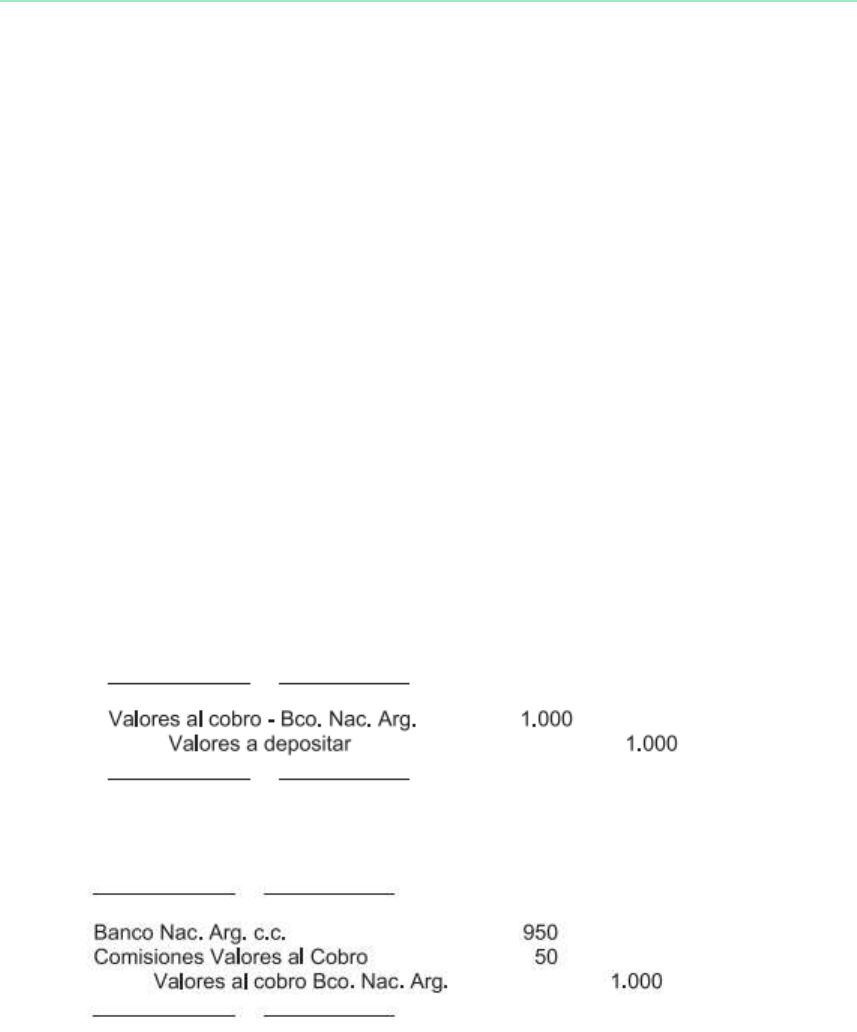

Valores (cheques) a depositar

Activo – disponibilidades – saldo deudor

Se utiliza cuando el, movimiento de cheques en una empresa es importante. Al igual

que la anterior permite un mejor control de la entrada y salida de cheques.

Ejemplo:

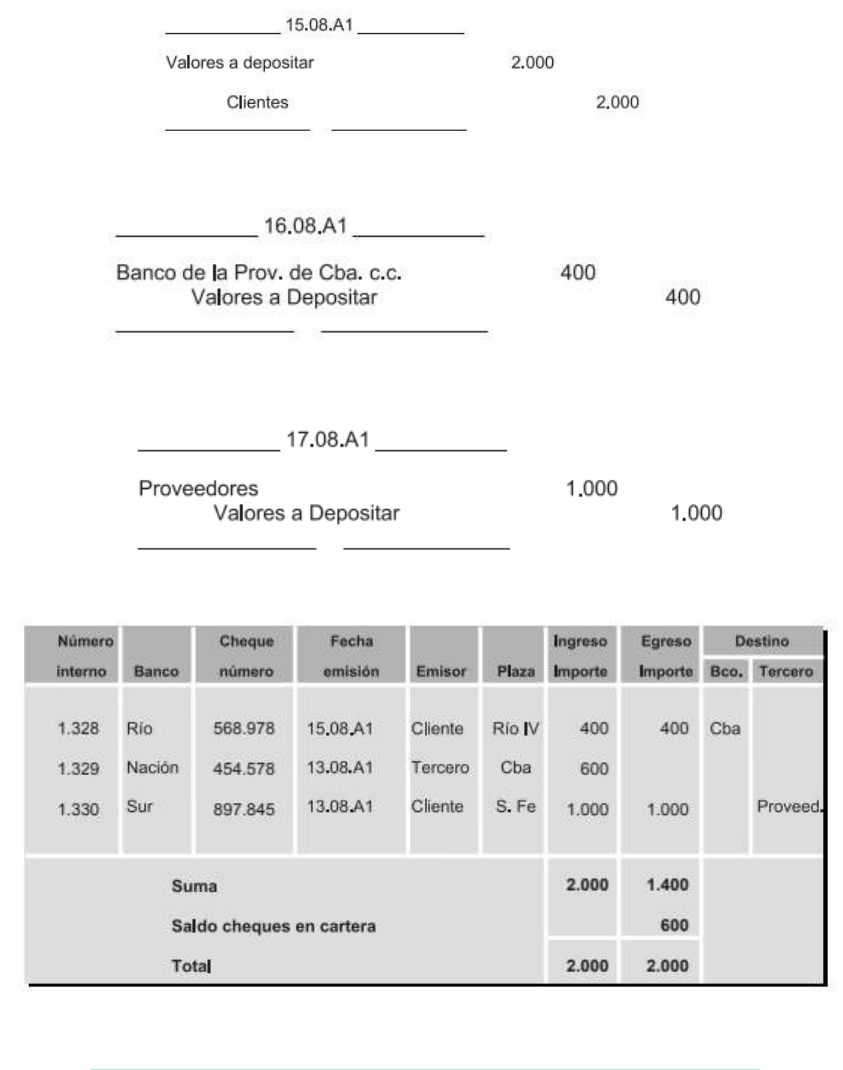

Recibo un cheque por $1000, hago esta cuenta contra cheques

Deposito cheque del Banco Rio N° 568978 de $400 en el Bco. Provincia de

Córdoba

Se abona a un proveedor con cheque de Banco Sur N° 897845 de $1000, se

registra así:

Al final del ejercicio debería quedar así:

Fondo fijo

Sistema que permite efectuar pagos menores en efectivo (impresiones, fotocopias). Es

una caja chica que debe reponerse constantemente para que su valor no varíe.

Se realizan 3 pasos parla utilización del mismo:

A. CONSTITUCION: Se determina el monto (fijo) que se utilizara para gastos

menores

B. GASTO: se efectúa el pago de los gastos menores

C. REPOSICIÓN Y RENDICIÓN: (semanal, quincenal o mensualmente) se

repone el saldo gastado del monto anteriormente determinado para lo que

conviene utilizar una planilla.

Ejemplo:

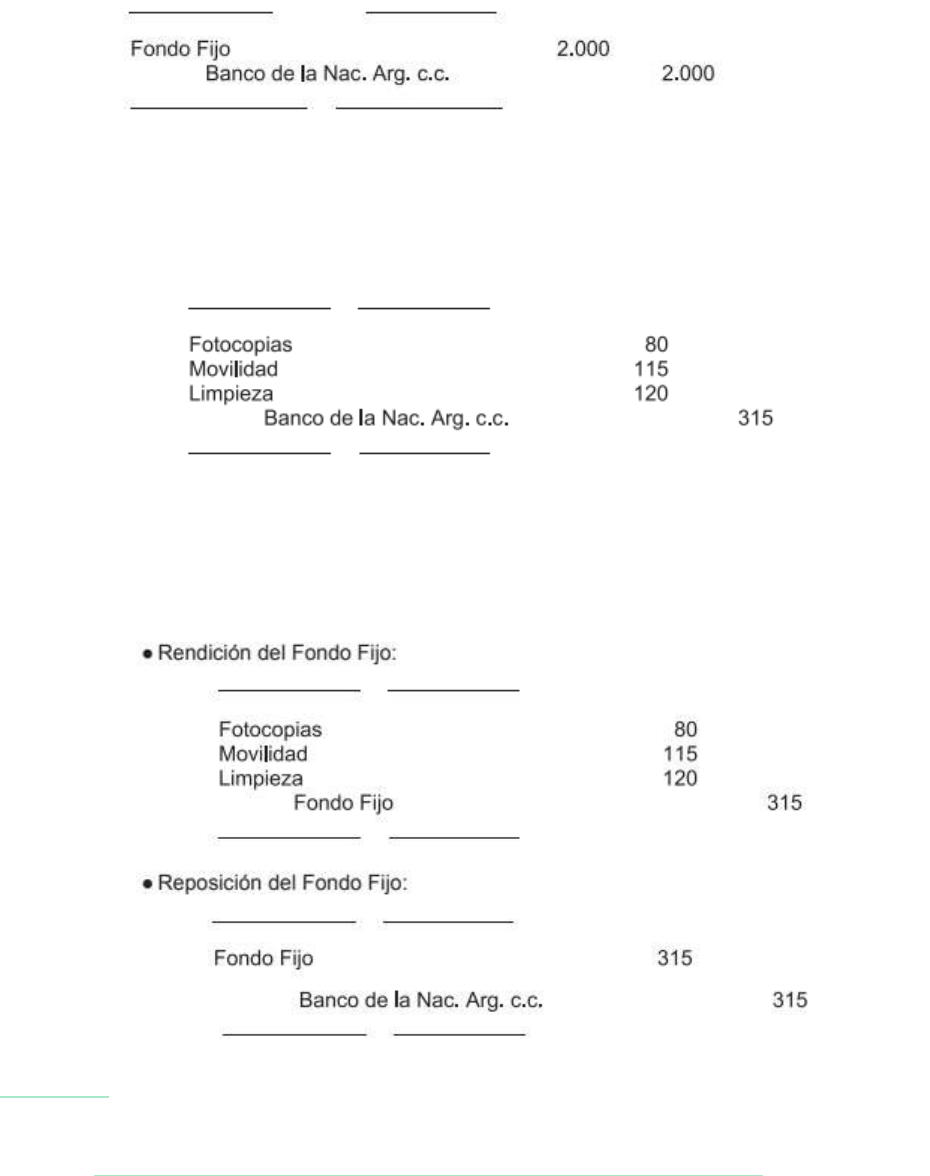

A. Se constituye un fondo fijo por $2000 con un cheque del banco Nación

B.

NO SE RELIZA REGISTRO DE LOS GASTOS, generalmente, en caso de hacerlo

se espera a la fecha de reposición para anotarlos todos

C.

Hay dos formas de registrar la rendición:

se puede hacer los gastos contra un cheque del banco:

o haciendo dos asientos, primero cancelo los gastos contra el fondo fijo y luego el

fondo fijo contra un cheque como en la constitución

Caja en moneda extranjera

Activo – disponibilidades – saldo deudor

Cuando se trabaja con moneda extranjera hay dos tipos de cotizaciones, siempre

usamos la primera y desde la mirada del banco.

Tipo comprador: banco me compra moneda extrajera a mi o bien yo se la vendo

al banco.

Tipo vendedor: banco me vende moneda extranjera o bien yo le compro al

banco.

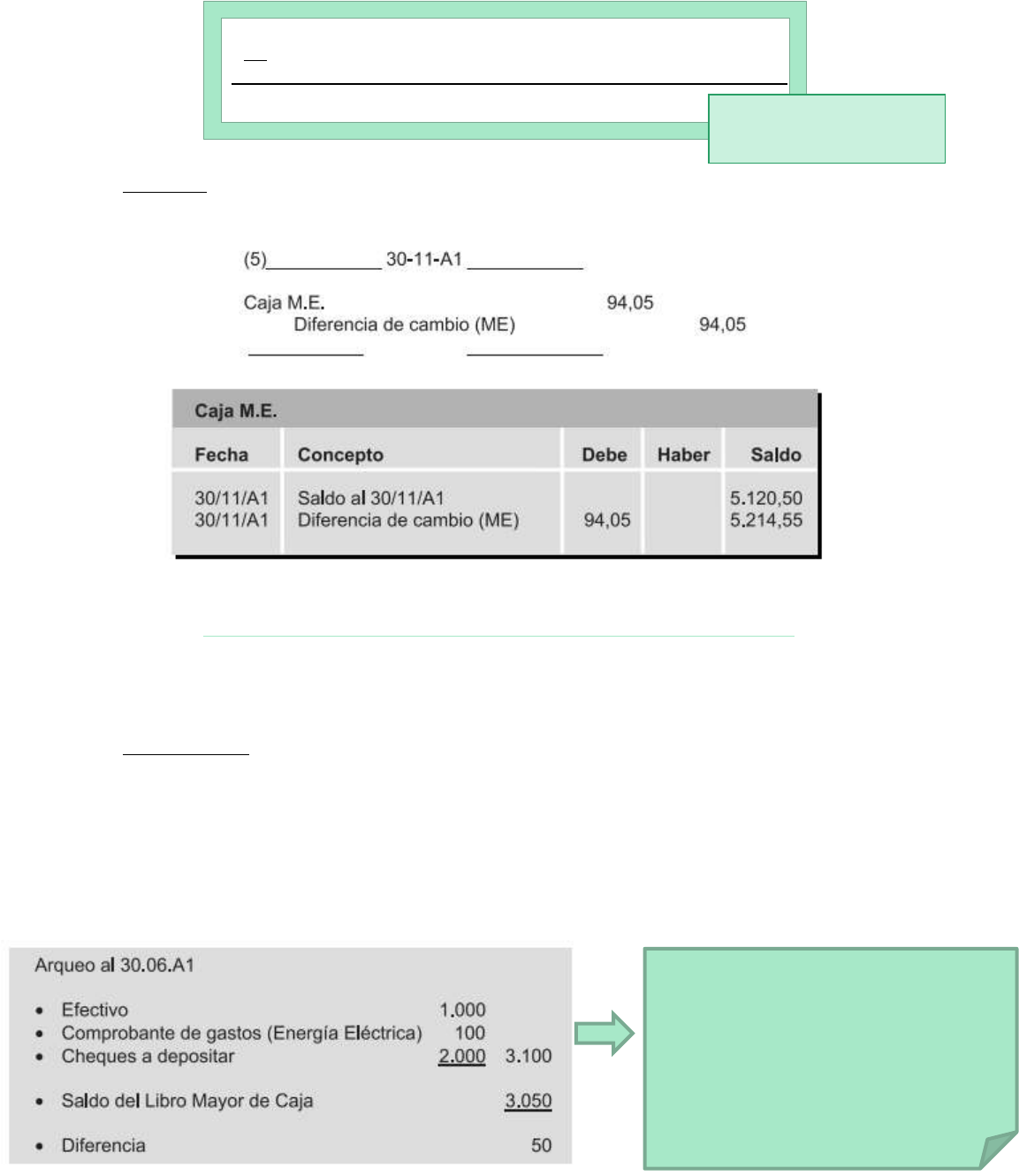

Para hacer la registración de cierre debo saber si esa compra o venta de moneda

extranjera me genero resultado + ó –; para eso debo sacar la diferencia entre el monto de

moneda extranjera al inicio y el monto de moneda extranjera al final del ejercicio

haciendo:

Suma de moneda extranjera x su precio de valuación al inicio

Suma de moneda extrajera x su precio al final

Diferencia de cambio (+ ganancia, -perdida)

Asiento:

Registro solo la diferencia de cambio

Arqueo de caja

Es el proceso en el que se verifica que la información que surge de la contabilidad

coincida con la realidad. El arqueo es un recuento del dinero en efectivo, cheques y

otros valores para verificar que coincidan con el libro mayor.

Hay 3 pasos:

1- DEPURACION DE CAJA: consiste en descontar todo lo que se encuentra en

la caja y no sea efectivo.

2- COMPARACION DE SALDOS: se compara el saldo de la depuración con el

saldo de efectivo que figura en el libro

3- REGISTRO: registro los sobrantes o faltantes de caja depende de cuál de los

dos saldos es mayor mencionados en el punto anterior es mayor

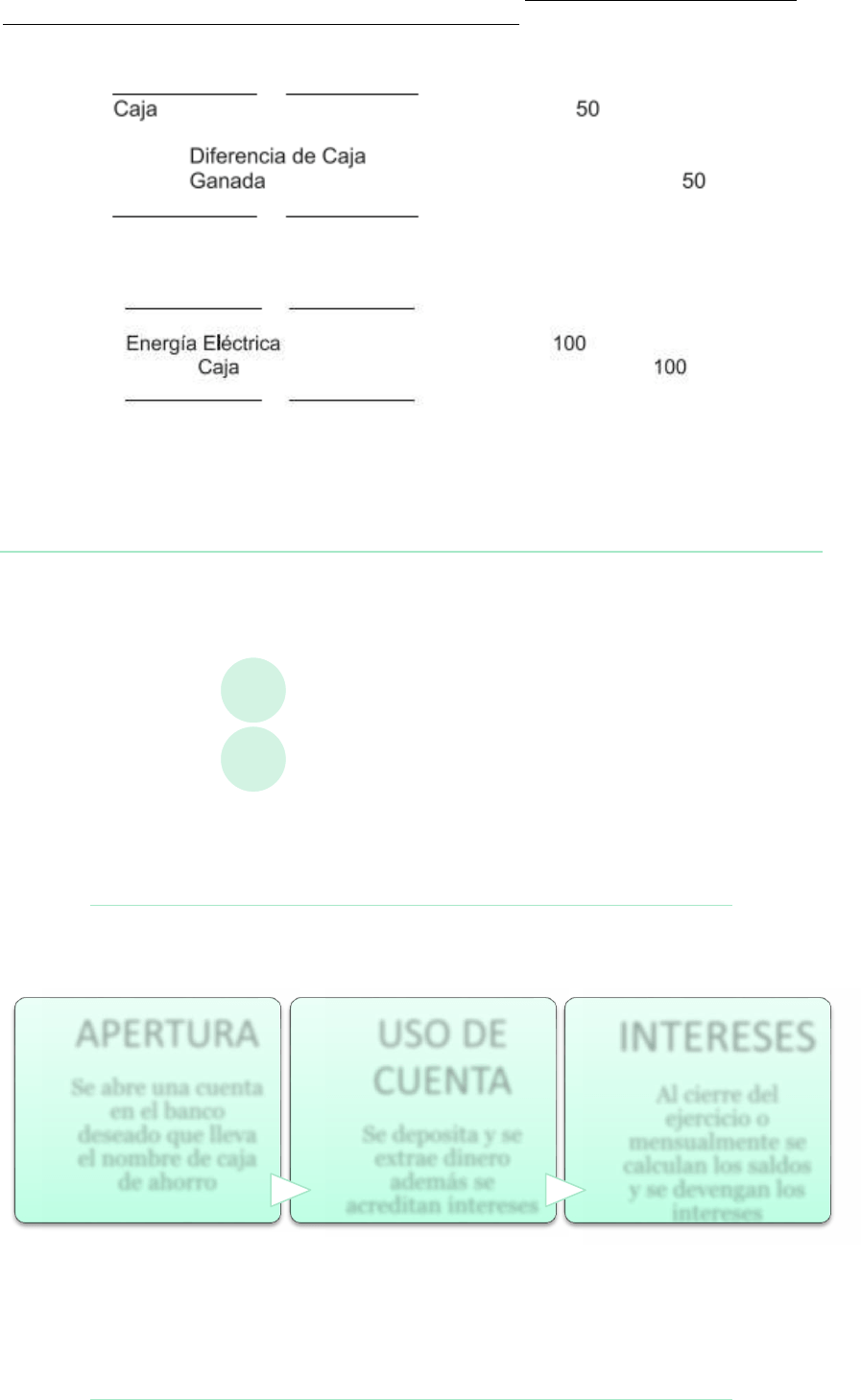

Ejemplo:

Al ver diferencia entre el valor

contable y el arqueo debo ver porque,

para eso controlo con la

documentación respaldatoria

(débitos y créditos) y después de eso

pueden surgir ajustes por error en los

registros

¡PORQUE SIEMPRE

COMPARO EN PESOS!

Para el ejemplo planteado la diferencia se ajusta con una cuenta de resultado, por lo

que no corresponde a errores en los registros contables. Si se trata de sobrante es una

cuenta acreedora y si es faltante es una cuenta deudora.

Este arque de caja o control conviene hacerlo en menor tiempo que el cierre del

ejercicio, es decir, semanalmente o mensualmente y realizar los ajustes necesarios.

Se asignan los gastos al cierre, a las cuentas correspondientes en nuestro

caso energía eléctrica, que es una cuenta de resultado negativa.

Hay dos tipos de cuentas que el ente puede tener en cualquier

banco:

Veamos:

Caja de ahorro

Es la colocación de fondos en una cuenta de ahorro de una entidad financiera

disponibles en el corto plazo.

CAJA DE AHORRO

CUENTA CORRIENTE

APERTURA

Se abre una cuenta

en el banco

deseado que lleva

el nombre de caja

de ahorro

USO DE

CUENTA

Se deposita y se

extrae dinero

además se

acreditan intereses

INTERESES

Al cierre del

ejercicio o

mensualmente se

calculan los saldos

y se devengan los

intereses

Todos los ingresos de la empresa pueden ser depositados en una o más cuentas

corrientes bancarias y luego podrá extraer esos fondos por medio de la emisión de

cheques

PRINCIPALES OPERACIONES:

Depósito de efectivo

Depósito de cheques

Débito bancario

Créditos bancarios

Transferencias Bancarias

Activo – disponibilidades – deudor

Cuando se dispone de un cheque sobre una plaza sobre la que no es factible efectuar el

depósito y hasta que el banco no informe la gestión no se dispone de los fondos. Por

esto se generan gastos (el cheque y mi cuenta son de distintos bancos)

Mecanismo de registro:

1. Se deposita el cheque en el banco y queda pendiente de cobro. El

banco cobra gastos

2. El banco informa el cobro y el dinero se acredita a la cuenta junto

con los gastos

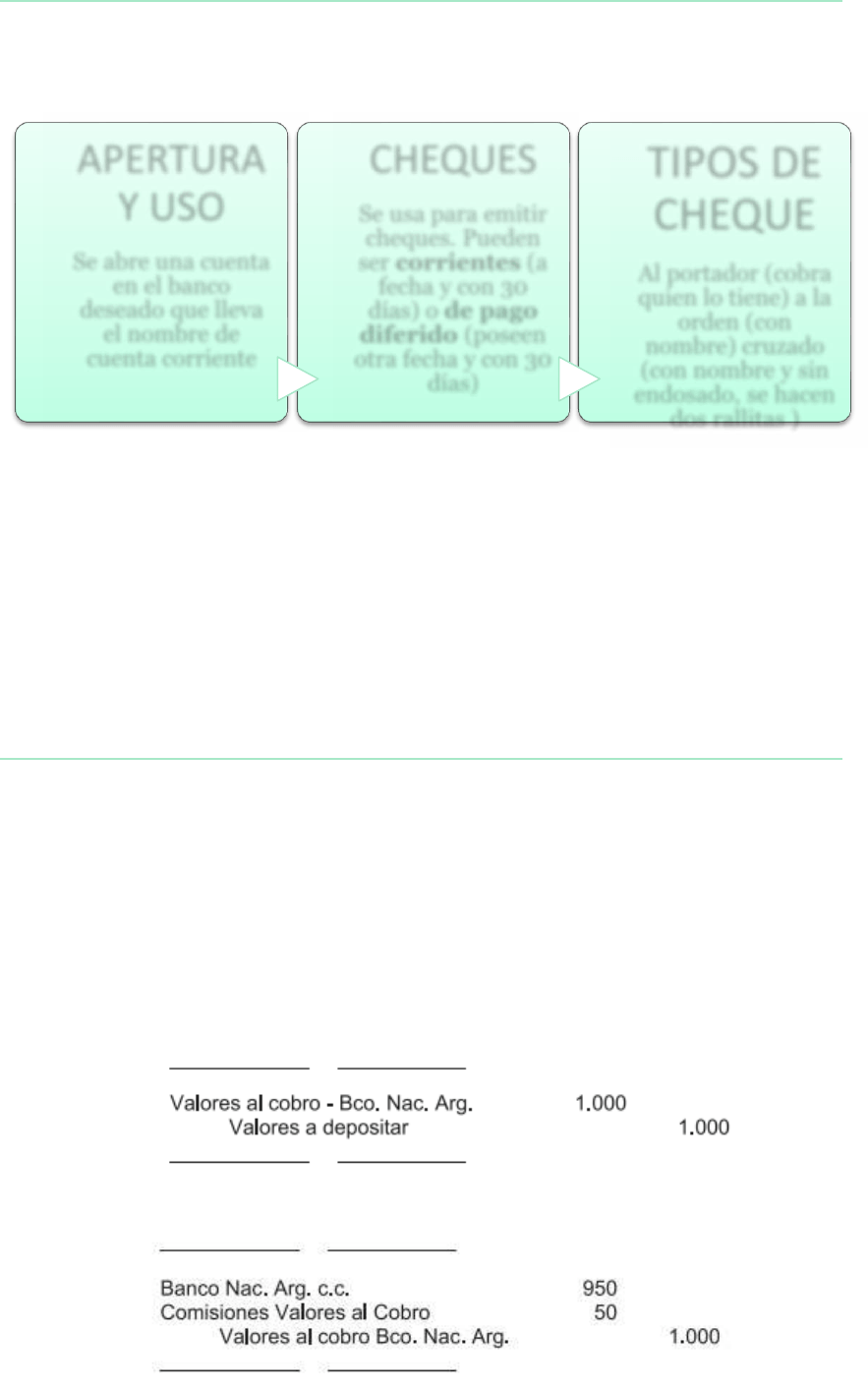

APERTURA

Y USO

Se abre una cuenta

en el banco

deseado que lleva

el nombre de

cuenta corriente

CHEQUES

Se usa para emitir

cheques. Pueden

ser corrientes (a

fecha y con 30

días) o de pago

diferido (poseen

otra fecha y con 30

días)

TIPOS DE

CHEQUE

Al portador (cobra

quien lo tiene) a la

orden (con

nombre) cruzado

(con nombre y sin

endosado, se hacen

dos rallitas )

Los cheques depositados en una cuenta corriente bancaria pueden ser rechazados por

dos razones:

No cumple con los requisitos formales:

- La firma del cheque es diferente de la registrada

- El imp0orte en números no coincide con el importe en letras

- Esta vencido

La cuenta no dispone de los fondos suficientes

En cualquiera de estos casos en banco devuelve los cheques al depositante por medio de

una nota de debito

Mecanismo de registro:

1. Primero se registra el pago de la cuenta clientes

CAJA $1000

CLIENTES $1000

2. Segundo se deposita el cheque

BANCO NAC. ARG $1000

VALORES A DEPOSITAR $1000

3. Se hace el asiento del rechazo del cheque

4. Se emite una nota de débito al cliente comunicando lo sucedido y

cargando los gastos

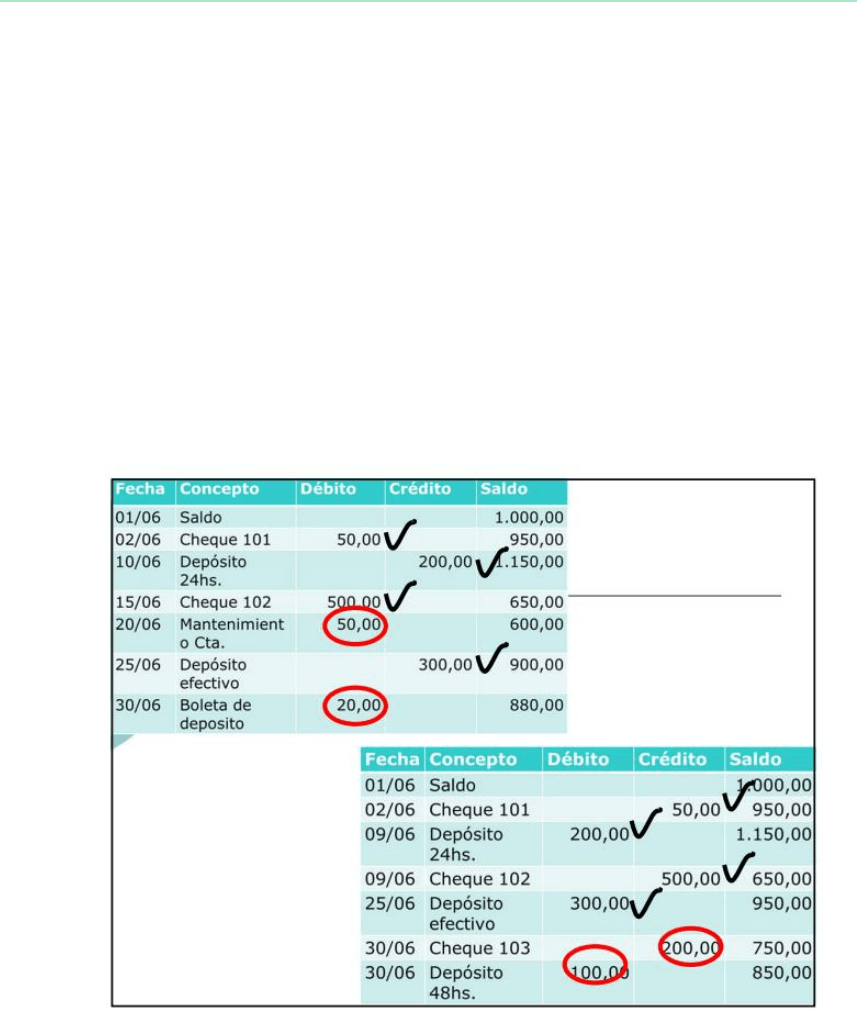

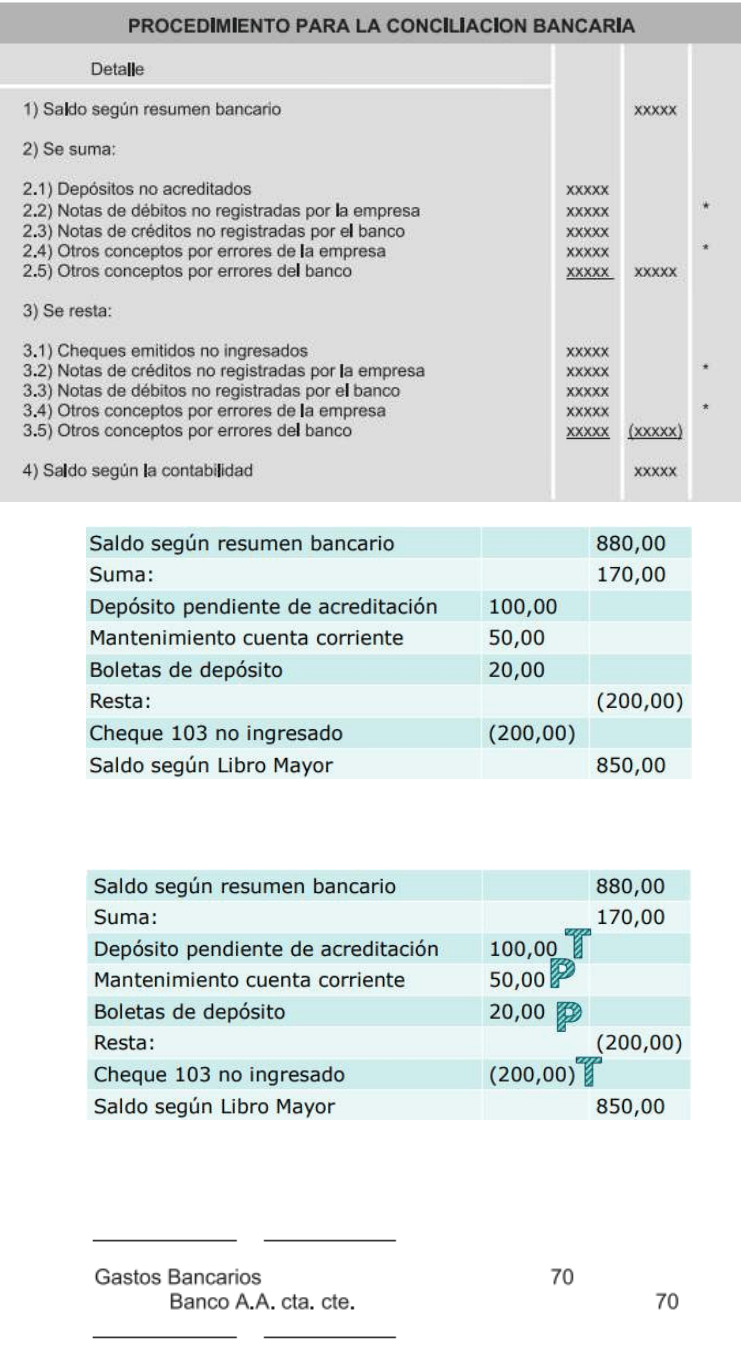

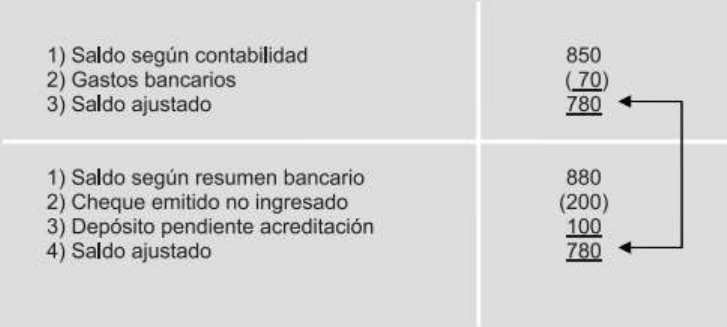

Se trata de cotejar las anotaciones que aparecen en el resumen de cuenta bancario y los

registros contables de la empresa. Por lo general ambos saldos no coinciden y es necesario

revisar las anotaciones y explicar las diferencias

Tipo de diferencias:

Diferencias Temporales: se arreglan con el tiempo (como depósitos

pendientes de registración o cheques emitidos no presentados)

Diferencias permanentes: si no son arregladas por el ente no cambiaran

por si solas (como se notas de crédito y débito no registradas por la empresa)

Procedimiento para la conciliación bancaria:

1.

Se tildan y se detectan las diferencias entre el resumen bancario y el libro mayor

2. Se arma la conciliación bancaria partiendo del resumen de cuenta

bancario o del registro contable sumando o restando las diferencias

según corresponda para llegar a igualar los saldos

3. Clasificamos las diferencias en permanentes y temporales

4. Se registran las diferencias permanentes y se vuelven a ajustar los

saldos

CONTABILIDAD E INFORMACION CONTABLE - UNIDAD 1.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.