23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

1/14

TÍTULO: VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES.

CUADRO LEGAL COMPARATIVO 2022

AUTOR/ES: Campastro, Miriam C.

PUBLICACIÓN: Práctica y Actualidad Tributaria (PAT)

TOMO/BOLETÍN: XXIX

PÁGINA: -

MES: Marzo

AÑO: 2023

OTROS DATOS: -

MIRIAM C. CAMPASTRO

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES

PERSONALES. CUADRO LEGAL COMPARATIVO 2022

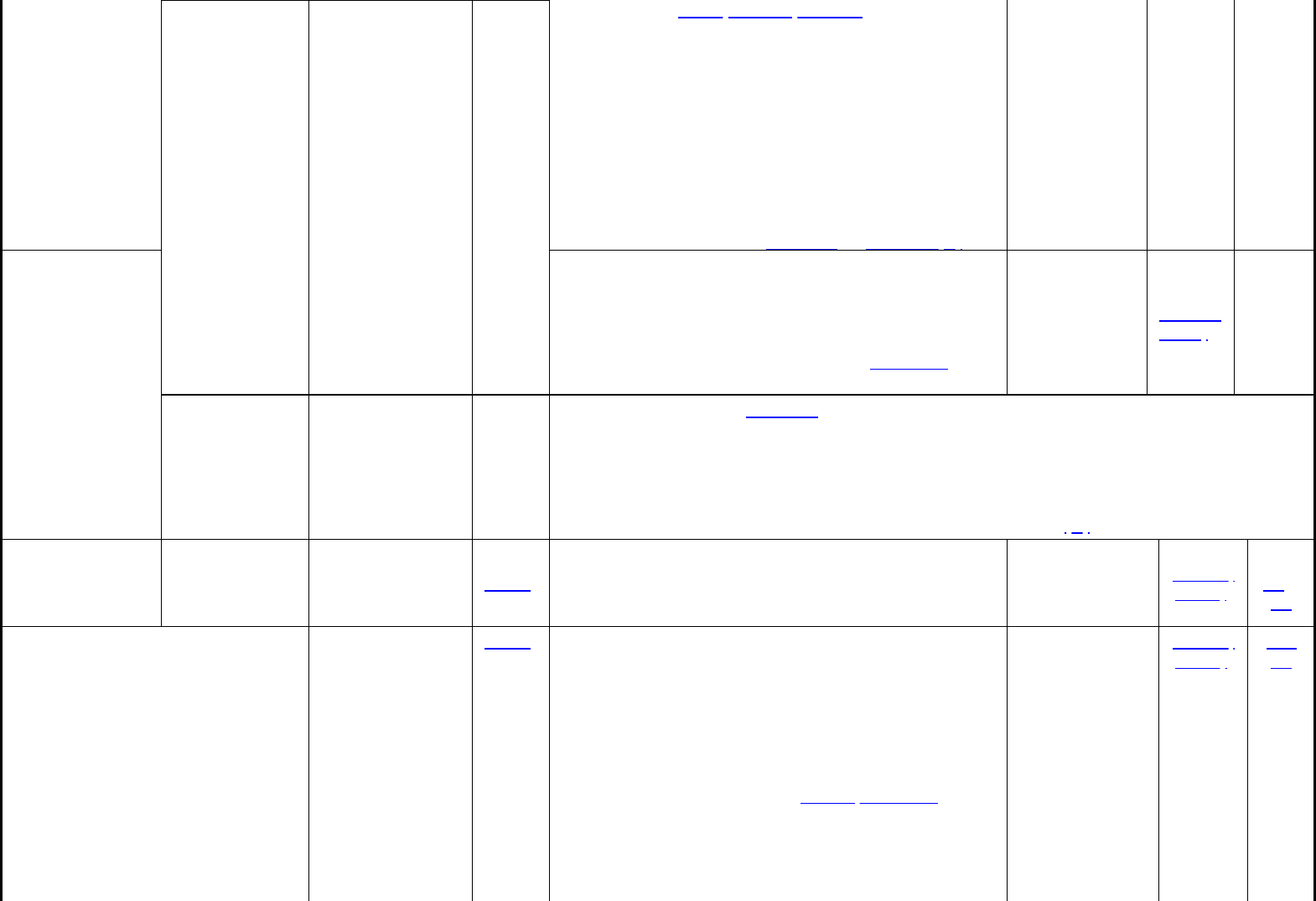

IMPUESTO A LAS GANANCIAS IMPUESTO SOBRE LOS BIENES PERSONALES

Tipo de bien Valuación

RG

(DGI)

2527

Valuación

Tratamiento

en el IBP

Ley

IBP

DR

IBP

Inmuebles Adquiridos

hasta el

31/12/1945

Valuación fiscal

al 31/12/1945

Art. 2

Valor residual actualizado, computando amortización

trimestral desde la fecha de adquisición. Ese valor no

podrá ser inferior al de la base imponible fijada para

el pago del impuesto inmobiliario o valor fiscal al

31/12 de cada año.

(*)

También puede llegar a computarse el valor en plaza

cuando este sea menor que las otras valuaciones y si

está debidamente justificado. Inmuebles destinados

a casa-habitación: se puede computar el saldo del

crédito otorgado para su compra, construcción o

mejora al 31 de diciembre de cada año

GRAVADO

y

Arts.

22, inc.

a),

24, 2°

párr.

Arts.

a

12

17

Adquiridos a

partir del

1/1/1946

Precio de

compra más los

gastos

efectivamente

realizados con

motivo de la

compra

Art. 2

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

2/14

De acuerdo al , para

inmuebles ubicados en CABA el valor para el pago

del impuesto inmobiliario, que a partir del

31/12/2017 está constituido por el producto de la

Valuación Fiscal Homogénea (VFH) y la Unidad de

Sustentabilidad Contributiva (USC), es de 4. Es decir,

VFH por 4. Ese es el valor que debe actualizarse.

Dict. (DI ALIR) 1/2022

Si se trata de inmuebles destinados a casa-

habitación del contribuyente o causante, no estarán

alcanzados por el impuesto cuando su valor,

determinado de acuerdo con las normas de la ley,

resulte igual o inferior a $ 56.410.705,41 para 2022

(reforma introducida por ) y L. 27480 L. 27667(1)

(escrituras y

comisiones,

entre otros), así

como los

importes

pagados hasta la

fecha de

posesión o

escrituración en

concepto de

intereses y

actualizaciones

INMUEBLES RURALES: en el impuesto sobre los

bienes personales se encuentran EXENTOS cuando

los titulares sean personas humanas y sucesiones

indivisas, cualquiera sea su destino o afectación. Se

valúan igual que el resto de los inmuebles, pero

están exentos (modificación de la , con

aplicación para el período fiscal 2019 y siguientes).

L. 27480

EXENTO

Art 21

inc. f)

(*) De acuerdo con la , ese valor será fijado por un organismo federal constituido

a esos efectos, integrado por las provincias y CABA. Pero hasta tanto dicho organismo

federal establezca dichas valuaciones, debe tomarse, para el período fiscal 2018 y

siguientes, el valor para el pago del impuesto inmobiliario o valor fiscal al 31/12/2017

actualizado por el índice de precios al consumidor, nivel general, suministrado por el

INDEC, operado desde el 31/12/2017 hasta el 31 de diciembre del ejercicio de que se

trate. Para este ejercicio 2022, deberá multiplicarse por 9,092

L. 27480

(2)

Mejoras,

instalaciones y

construcciones

Efectuadas a

partir del

1/1/1946

Por el importe

efectivamente

invertido en las

mismas

Art. 2

A su valor residual actualizado al 31 de diciembre. Si

en valor fiscal no se incluye valor de las mejoras, no

se consideran para la comparación con el VF (es

decir, se computan aparte)

GRAVADO

Art. 22,

inc. a)

Arts.

a

12

17

Automotores, naves,

aeronaves, yates y similares

Precio de costo,

el que incluirá

los gastos

necesarios

realizados con

motivo de su

adquisición,

construcción y

alistamiento

hasta la puesta

del bien en

condiciones

Art. 3 Valor de origen actualizado, menos las

amortizaciones correspondientes a los años de vida

útil transcurridos desde la adquisición, finalización de

la construcción o ingreso al patrimonio hasta el año

por el cual se liquida el gravamen, inclusive. En el

caso de automotores, el valor no podrá ser inferior al

que surja de las tablas fijadas por la DNRPA. Esta

comparación se efectuará mientras los automotores

tengan vida útil. A través del (ley

de presupuesto 2019), se sustituyó el "valor tabla

AFIP" por el "valor de referencia elaborado por la

Dirección Nacional de los Registros Nacionales de la

Propiedad del Automotor y de Créditos Prendarios",

art. 75, L. 27467

GRAVADO

Art. 22,

inc. b)

Art.

18

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

3/14

efectivas de

utilización

que puede obtenerse del sitio web

https://www.dnrpa.gov.ar/valuacion/valuaciones.php

Patente,

matrícula u otros

gravámenes

similares

abonados por la

radicación del

bien, como

asimismo

intereses y

actualizaciones

posteriores a la

posesión: no

forman parte del

costo del bien

Art. 3

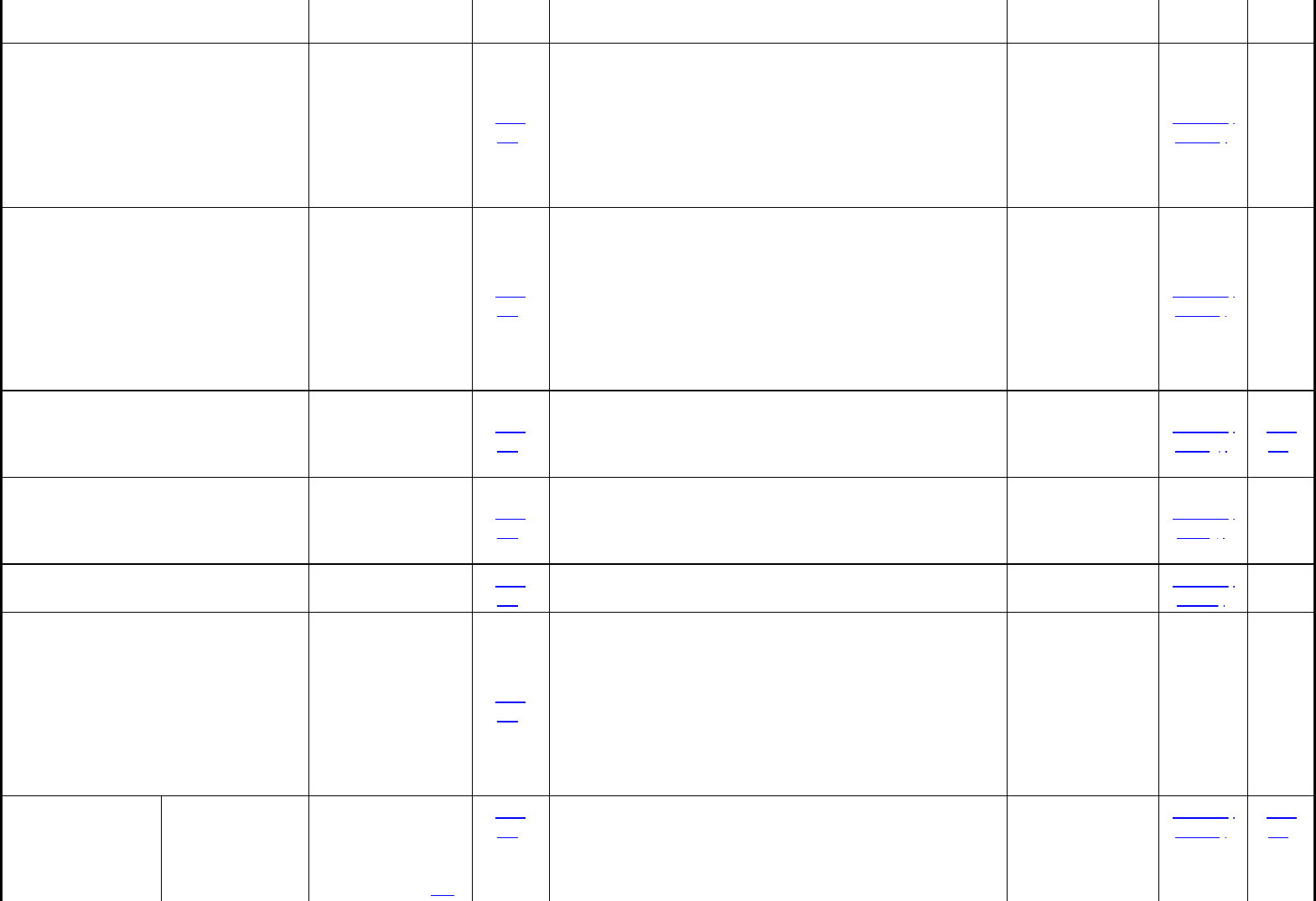

Valores mobiliarios (títulos,

letras, debentures, bonos,

acciones, cédulas y demás

títulos valores)

Precio de

adquisición, el

que incluirá los

gastos incurridos

en la misma

(comisiones,

tasas y

derechos, entre

otros), o valor

de ingreso al

patrimonio de

tratarse de

acciones

recibidas en

concepto de

dividendos

Art. 4

Excepto acciones de SA y en comandita: si

cotizan en Bolsa: valor de cotización o de mercado al

31 de diciembre de cada año; si no cotizan en Bolsa:

se valuarán por su costo, incrementado de

corresponder, en el importe de intereses,

actualizaciones y diferencias de cambio devengadas

al 31 de diciembre de cada año

GRAVADO

Art. 22,

inc. h)

De tratarse de

títulos en los

cuales exista

pago por

amortización de

capital (por

ejemplo, bonos

externos), se

deberá tener en

consideración

dicha

circunstancia

Art. 4 se computarán al valor patrimonial

proporcional que surja del último balance cerrado al

31 de diciembre de cada año, teniendo en cuenta las

variaciones del capital desde el cierre hasta dicha

fecha. El impuesto es liquidado por la sociedad y

luego le cobra al accionista mediante el régimen

sustituto ( )

Acciones:

art. 25.1, LIBP

GRAVADO

, y

Arts.

22, inc.

h)

25.1

a

Arts.

20

20.3

a su valor

nominal, de acuerdo con lo establecido por el

Cuotas sociales de cooperativas:

art.

36, L. 20337

EXENTO

Art. 22,

inc. h)

al último valor de

mercado a la fecha de cierre del ejercicio al 31 de

Fondos comunes de inversión: FCI Abiertos:

EXENTOS, con

Art. 22,

inc. i.1)

Art.

11.2

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

4/14

diciembre de cada año requisitos.

FCI Cerrados:

GRAVADOS

(3)

Participación

en el capital de

empresas,

sociedades o

explotaciones

como dueño o

socio, excepto

acciones

Confecciona

balances en

forma

comercial

Deberá

considerarse el

capital social,

resultados no

distribuidos y

cuenta

particular, entre

otros, que

resulten del

último estado

contable cerrado

en el período

fiscal que se

declare. Si el

ejercicio anual

no coincide con

el año

calendario, el

saldo de la

respectiva

cuenta particular

deberá ser

incrementado o

disminuido,

según los

créditos y/o

débitos

ocurridos hasta

el 31/12,

inclusive

Art. 5

Se computarán al valor patrimonial proporcional que

surja del último balance cerrado al 31 de diciembre

de cada año, teniendo en cuenta las variaciones del

capital desde el cierre hasta dicha fecha. El impuesto

es liquidado por la sociedad y luego lo cobra al titular

de la participación. En consecuencia, el titular de la

participación no incluye la misma en su DDJJ, ya que

tributa vía sustituta a través de la sociedad

GRAVADO

, y

Arts.

22, inc.

h)

25.1

Arts.

a

20

20.3

No

confecciona

balances en

forma

comercial

El capital que

resulte afectado

a la actividad se

valuará

conforme con las

disposiciones

que, sobre el

particular, reglan

la aplicación del

impuesto a las

ganancias

Art. 5 Para valuar el activo se tendrán en cuenta las

normas del , sin computar la reducción

aplicable a inmuebles rurales. Para valuar el pasivo,

se tomarán las deudas y las provisiones para hacer

frente a obligaciones devengadas no exigibles a la

fecha de cierre del ejercicio, más los importes

correspondientes a beneficios percibidos por

adelantado y a realizar en ejercicios futuros.

art. 4, LIGMP

(4)

Si se trata de sociedades incluidas en el

(las "simples sociedades", ex sociedades

de hecho antes de la vigencia del

), tributan el IBP vía régimen sustituto; es

Sección IV

de la LGS

Código Civil y

Comercial

GRAVADO

a

Arts.

21

24

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

5/14

decir, el impuesto debe ser liquidado y pagado por la

sociedad, y luego le cobra a los titulares por su

participación, de acuerdo al

art. 25.1, ley del IBP

Créditos hipotecarios,

prendarios y comunes, entre

otros (excepto los

provenientes de actividades

comerciales), en moneda

argentina

Según su valor

nominal al 31 de

diciembre de

cada año, sin

computar

intereses de

cualquier

naturaleza ni

actualizaciones

que pudieran

corresponder

Art. 6

Por su valor al 31 de diciembre de cada año, con

más los intereses y actualizaciones devengadas a

dicha fecha

GRAVADO

Art. 22,

inc. d) y

Arts.

6 7

Créditos hipotecarios,

prendarios y comunes, entre

otros (excepto los

provenientes de actividades

comerciales), en moneda

extranjera

Según su valor

nominal al 31 de

diciembre de

cada año, sin

computar

intereses de

cualquier

naturaleza ni

actualizaciones

que pudieran

corresponder

Art. 6

De acuerdo con el último valor de cotización -tipo

comprador- del Banco de la Nación Argentina al 31

de diciembre de cada año, incluyendo el importe de

los intereses que se hubieran devengado a dicha

fecha

GRAVADO

Art. 22,

inc. c) y

Arts.

6 7

Créditos provenientes de

señas entregadas por

adquisición de bienes

Se valuarán en

función de las

sumas

efectivamente

pagadas,

considerando

asimismo, y en

su caso,

conceptos tales

como intereses,

actualizaciones y

ajustes relativos

al valor del bien

en el mercado,

entre otros,

hasta la fecha

en la que se

verifique la

tenencia,

posesión,

Art. 7 Por su valor al 31/12 de cada año, con más los

intereses y actualizaciones devengadas a dicha fecha

GRAVADO

y

Art. 22,

incs. c)

d)

---

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

6/14

tradición,

adjudicación o

escritura

traslativa de

dominio, según

corresponda, de

tales bienes

Depósitos a plazo fijo -en

moneda nacional o

extranjera-, aceptaciones

bancarias, entre otros,

vencidos al cierre del período

fiscal, en el país

Se consideran

créditos y deben

valuarse

considerando

capital original

con más los

intereses y/o

actualizaciones

correspondientes

Art. 8

Por su valor al 31 de diciembre de cada año, con

más los intereses y actualizaciones devengados a

dicha fecha

GRAVADO

y

Art. 22,

incs. c)

d)

---

Cuentas corrientes y cajas de

ahorro -común o especial- en

instituciones bancarias,

financieras o entidades

similares en el país

Se deberá

computar el

saldo existente

al 31 de

diciembre de

cada año. En el

caso de cuentas

corrientes, el

saldo deberá

incluir los

depósitos

efectuados y los

cheques librados

hasta el 31 de

diciembre,

inclusive, no

considerados a

dicha fecha por

la institución

bancaria, salvo

que, tratándose

de cheques

emitidos, se

mantengan a

dicha fecha (31

de diciembre)

aún en poder del

librador

Art. 9

En pesos: por su valor al 31 de diciembre, el que

incluirá el importe de las actualizaciones e intereses

devengados hasta dicha fecha

CAJAS DE

AHORRO Y

OTRAS

FORMAS DE

DEPÓSITOS:

EXENTOS

Art. 22,

inc. d)

Art.

6

En moneda extranjera: de acuerdo con el último

valor de cotización tipo comprador del BNA al 31 de

diciembre de cada año, incluyendo los intereses

devengados

CUENTAS

CORRIENTES:

GRAVADO

Art. 22,

inc. c)

Art.

6

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

7/14

Depósitos a plazo fijo en

moneda nacional o extranjera,

aceptaciones bancarias,

cauciones y similares en el

país, siempre que su

vencimiento opere con

posterioridad al cierre del

ejercicio fiscal

Se valuarán

considerando el

valor de

imposición en

pesos, neto de

intereses y

actualizaciones

pactadas, aun

cuando dichos

conceptos se

hallaren

liquidados

Art.

10

En pesos: por su valor al 31 de diciembre, el que

incluirá el importe de las actualizaciones e intereses

devengados hasta dicha fecha

EXENTO

Art. 22,

inc. d)

Art.

6

En moneda extranjera: de acuerdo con el último

valor de cotización tipo comprador del BNA al 31 de

diciembre de cada año, incluyendo los intereses

devengados

Art. 22,

inc. c)

Art.

6

Obligaciones negociables L.

23576

Precio de

adquisición, el

que incluirá los

gastos incurridos

en la misma

(comisiones,

tasas y

derechos, entre

otros

Art.

10

A su valor de cotización o de mercado al 31 de

diciembre de cada año

EXENTO,

cuando

cumpla con

los requisitos

del art. 36, L.

23576

(5)

Art. 22,

inc. h)

---

Certificados de participación y

títulos representativos de

deuda, en el caso de

fideicomisos financieros

Precio de

adquisición, el

que incluirá los

gastos incurridos

en la misma

(comisiones,

tasas y

derechos, entre

otros)

Art.

10

Si cotiza en bolsa o mercados: al último valor de

cotización o último valor de mercado al 31/12 de

cada año

EXENTO,

cuando

cumpla con

los requisitos

del art. 21,

inc. k), LIBP.

Caso

contrario,

gravado

(6)

Art. 22,

inc. i)

Art.

11.2

Si no cotiza en bolsa o mercados: por su costo, más

intereses devengados al 31/12 o, en su caso, en el

importe de las utilidades del fondo fiduciario que se

hubieran devengado a favor de sus titulares, y que

no les hubieran sido distribuidas al 31/12 del año por

el que se liquida el impuesto

Instrumentos emitidos en

moneda nacional destinados a

fomentar la inversión

productiva, que establezca el

PEN, siempre que así lo

disponga la norma que los

regule

Precio de

adquisición, el

que incluirá los

gastos incurridos

en la misma

(comisiones,

tasas y

derechos, entre

otros)

Art.

10

Sin norma de valuación específica EXENTOS, si

cumplen los

requisitos de

la L. 27638

(7)

Art. 21,

inc. j)

Art.

11.1

Moneda extranjera (tenencia) Deberá

declararse por

su valor de costo

Art.

11

A su valor de cotización BNA tipo comprador al 31 de

diciembre de cada año

GRAVADO

Art. 22,

inc. c)

Art.

8

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

8/14

en pesos

argentinos

Patentes, derechos de autor y

similares

Se valuarán por

su costo de

adquisición o por

las sumas

efectivamente

erogadas con

motivo de su

desarrollo

Art.

12

Exentos EXENTO

Art. 21,

inc. d)

---

Objetos de arte, para colección

y antigüedades (Cap. 99,

NCCA), de adorno y uso

personal, y servicios de mesa

en cuya confección se

hubieran utilizado

preponderantemente

materiales preciosos, perlas o

piedras preciosas

Se valuarán a su

costo

Art.

13

Valor de adquisición, construcción o ingreso al

patrimonio, actualizado al 31 de diciembre de cada

año

GRAVADO

Art. 22,

inc. e)

---

Objetos personales y del hogar

Se valuarán a su

costo

Art.

13

A su valor de costo. El importe a computar no podrá

ser inferior al que resulte de aplicar el 5% sobre la

suma del valor total de los bienes gravados situados

en el país y el valor de los inmuebles en el exterior

GRAVADO

Art. 22,

inc. g)

Art.

19

Bienes de uso afectados a

actividades gravadas por parte

de personas físicas no

empresas

Se valuarán a su

costo

Art.

13

Se valuarán por su valor de origen actualizado

menos las amortizaciones admitidas en el impuesto a

las ganancias

GRAVADO

Art. 22,

inc. j)

---

Otros bienes no incluidos en

objetos personales y del hogar

Se valuarán a su

costo

Art.

13

Por su costo de adquisición, actualizado al 31 de

diciembre de cada año

GRAVADO

Art. 22,

inc. f)

---

Deudas prendarias,

hipotecarias y comunes, entre

otros, no comerciales

Se valuarán sin

computar los

intereses

-expresos o

presuntos- ni las

actualizaciones

-pactadas o no-

que pudieran

corresponder

Art.

14

--- --- --- ---

Bienes

situados,

colocados o

utilizados en

el extranjero

En general Deberán ser

valuados

siguiendo los

preceptos

básicos de la

RG

Art.

15

A su valor en plaza en el exterior al 31 de diciembre

de cada año, convertido a moneda nacional,

tomando el valor de cotización BNA, tipo comprador,

de la moneda extranjera de que se trate al último día

GRAVADO

Art. 23,

inc. a)

Art.

25

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

9/14

para

sus similares en

el país,

transformando,

en su caso, las

unidades

monetarias

extranjeras en

pesos argentinos

(DGI) 2527 hábil anterior al 31 de diciembre de cada año

(idéntica valuación para bienes inmateriales)

Bienes

muebles e

inmuebles

Se valuarán a su

precio de costo,

determinado

mediante la

conversión del

importe

invertido en su

adquisición, al

tipo de cambio

comprador

según cotización

del BNA al cierre

de las

operaciones de

la fecha de

ingreso al

patrimonio

Art.

15,

inc.

1)

A su valor en plaza en el exterior al 31 de diciembre

de cada año, convertido a moneda nacional,

tomando el valor de cotización del BNA, tipo

comprador, de la moneda extranjera de que se trate

al último día hábil anterior al 31 de diciembre de

cada año

GRAVADO

Art. 23,

inc. a)

Art.

25

Depósitos en

instituciones

bancarias del

exterior,

créditos y

deudas

Se valuarán

considerando su

saldo al 31 de

diciembre,

convertido en

función del tipo

de cambio

-comprador si

son créditos;

vendedor si son

deudas- del BNA

al cierre de las

operaciones del

día de origen de

los mismos

Art.

15,

inc.

2)

A su valor al 31 de diciembre de cada año,

incluyendo intereses devengados. Para convertir a

moneda nacional, considerar el valor de cotización

BNA tipo comprador de la moneda extranjera al

último día hábil anterior al 31 de diciembre de cada

año

GRAVADO

Art. 23,

inc. b)

Títulos valores

que se coticen

en Bolsa o

Deberán ser

valuados

siguiendo los

preceptos

Art.

15

Al último valor de cotización al 31 de diciembre de

cada año. Para convertir a moneda nacional,

considerar el valor de cotización BNA tipo comprador

GRAVADO

Art. 23,

inc. c)

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

10/14

mercados del

exterior

básicos de la

para

sus similares en

el país,

transformando,

en su caso, las

unidades

monetarias

extranjeras en

pesos argentinos

del día de origen

RG

(DGI) 2527

de la moneda extranjera al último día hábil anterior

al 31 de diciembre de cada año

Disposiciones

generales

IVA

Formará parte

del costo

computable en

la medida en

que el importe

respectivo no

genere crédito

fiscal, según las

normas del IVA

Art.

16,

inc.

1)

Íd. Ganancias

Amortizaciones

Las

amortizaciones

que se deduzcan

para la

determinación

del impuesto a

las ganancias no

afectarán el

valor

computable de

los bienes

muebles e

inmuebles

Art.

16,

inc.

2)

Las amortizaciones se netean de acuerdo a las

normas de la ley

Operaciones a

plazo en las

que no se

estipule

interés o se

convenga que

no se

computarán

intereses

Los pertinentes

importes de

crédito o deuda

estarán

representados

por la diferencia

entre el valor

total convenido

y el importe de

los intereses

presuntos

contenidos en el

Art.

16,

inc.

3)

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

11/14

monto de las

cuotas de pago

Revaluación

impositiva L.

15272 y

17335

Los valores

determinados

como

consecuencia de

la aplicación de

estas leyes de

revaluación

impositiva no

deberán ser

considerados

Art.

16,

inc.

4)

Bienes adquiridos por

herencia, legado o donación

Se considerará

como valor de

adquisición el

valor impositivo

que tales bienes

tuvieran para su

antecesor a la

fecha de ingreso

al patrimonio del

sucesor, y como

fecha de

adquisición esta

última

Art. 4,

LIG

Se considerará como valor de adquisición el valor

impositivo que tales bienes tuvieran para su

antecesor a la fecha de ingreso al patrimonio del

sucesor, y como fecha de adquisición esta última

Art.

4

Inmuebles en usufructo

El bien es

declarado por el

titular de la

nuda propiedad

-propietario- (la

renta la declara

el usufructuario,

pero el bien el

titular dominial

del mismo)

El bien es declarado por el usufructuario. Si la cesión

de la nuda propiedad es por un contrato oneroso con

reserva de usufructo, serán titulares por mitades los

nudos propietarios y los usufructuarios

Art. 22,

inc. a),

último

párrafo

Art.

16

Otros bienes cedidos en

usufructo (por ejemplo:

automóviles y acciones)

El bien es

declarado por el

titular de la

nuda propiedad

(propietario) -la

renta la declara

el usufructuario,

pero el bien el

El bien es declarado por el titular al no haber

ninguna mención especial ni en la ley ni en el DR

para esta situación; quien debe incluir el bien es

quien tenga la nuda propiedad y no quien tenga el

usufructo

Ver

Dict. (DAL)

25/1999

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

12/14

titular dominial

del mismo-

Monedas digitales

Se valuarán a su

costo, al no

haber norma

específica

Art.

13

Según el Dict (DI ALIR) 2/2022, del 16/6/2022, se consideran "títulos valores" emitidos en

el país y deben valuarse según el : al último valor de cotización al 31 de

diciembre

art. 22, inc. h)

(8)

A tener en cuenta

Si bien permanentemente la ley de IBP menciona "actualizado" -en la valuación de los bienes-, el coeficiente aplicable es "1,000", ya que el

remite al , que "congeló" la actualización a abril/1992

art. 27 de la ley

de IBP art. 39 de la L. 24073

Notas:

(1) De acuerdo al , si el importe del inmueble casa-habitación excede los $ 18.000.000 (hoy sería de $

56.410.705,41), se encuentra gravada solamente la diferencia.

Dict. (Dir. Nac. Impuestos) 36005993/2020

Mediante la (BO: 31/12/2021), se incrementó el importe original de $ 18.000.000 a $ 30.000.000 y se previó su actualización mediante la aplicación

del IPC correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

L. 27667

Para el año 2022 deberá ajustarse tomando en cuenta el IPC octubre/2022 versus octubre/2021, que da 1,8804.

De esta manera, el monto a considerar como no gravado para inmueble casa-habitación es de $ 30.000.000 x 1,8804 = $ 56.410.705,41

(2) Determinación del coeficiente de actualización de la base imponible para el pago del impuesto inmobiliario y similares para el período fiscal

2022

a) Índice consumidor 12/2022 1.134,5875

b) Índice consumidor 12/2017 124,7956

Coeficiente: (a / b) 9,0920

.Fuente: www.errepar.com

(3) La (BO: 4/8/2021) incorporó como exención en el IBP las cuotas parte de los fondos comunes de inversión comprendidos en el

.

L. 27638 art. 1 de la L.

24083

Se trata de fondos comunes de inversión "abiertos", siempre que:

1. sean colocados por oferta pública con autorización de la Comisión Nacional de Valores;

2. el activo subyacente principal esté integrado, como mínimo, en un porcentaje determinado por la reglamentación por ciertos activos exentos: títulos

públicos, depósitos en entidades financieras, obligaciones negociables y activos financieros específicos del Poder Ejecutivo.

Ver, al respecto, el (artículo introducido por ).

art. 11.2 del DR IBP D. 621/2021

Se aconseja la lectura de Amaro Gómez, Richard L.: -

ERREPAR - Información de Interés Profesional - enero/2022 - Cita digital EOLDC105071A

"Impuesto sobre los bienes personales. Período fiscal 2021. Exención. Fondos comunes de inversión"

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

13/14

(4) Valuación empresa unipersonal

Al haberse derogado el impuesto a la ganancia mínima presunta (IGMP) para ejercicios que inicien a partir del 1/1/2019, cabe preguntarse si la remisión a las

normas de esta ley es válida o no.

El Fisco se ha expedido al respecto, a través de los "Espacios de Diálogo" (Acta 35, del 25/6/2020), confirmando que el criterio de valuación del

-remitiendo a la ley del IGMP- se conserva sin perjuicio de la derogación de dicho impuesto

art. 22 del DR

IBP

(5) A través de la (BO: 4/8/2021), se incluyó como exención a las obligaciones negociables, cuando cumplan con los requisitos del

, esto es, que se trate de obligaciones en moneda nacional, que sean colocados por oferta pública y que los fondos se destinen, en general, a actividades

económicas.

L. 27638 art. 36 de la L.

23576

Quedarán exentas en la medida en que cumplan con estos requisitos. Caso contrario, estarán gravadas. Las obligaciones negociables en dólares están gravadas

en el IBP.

Se aconseja la lectura de Amaro Gómez, Richard L.: - ERREPAR -

Información de Interés Profesional - noviembre/2021 - Cita digital EOLDC104777A

"Impuesto sobre los bienes personales. Obligaciones negociables. Nuevas exenciones"

(6) La (BO: 4/8/2021) incorporó como exención en el IBP los certificados de participación y valores representativos de deuda fiduciaria de

fideicomisos financieros constituidos en los términos del Código Civil y Comercial, en la medida en que:

L. 27638

1. sean colocados por oferta pública con autorización de la Comisión Nacional de Valores;

2. el activo subyacente principal esté integrado, como mínimo, en un porcentaje determinado por la reglamentación por ciertos activos exentos: títulos

públicos, depósitos en entidades financieras, obligaciones negociables y activos financieros específicos del Poder Ejecutivo.

Ver, al respecto, el (artículo introducido por )art. 11.2 del DR IBP D. 621/2021

Se aconseja la lectura de Amaro Gómez, Richard L.: - ERREPAR

- Información de Interés Profesional - enero/2022 - Cita digital EOLDC105070A

"Impuesto sobre los bienes personales. Período fiscal 2021. Exención. Fideicomisos financieros"

(7) La (BO: 4/8/2021) también incorporó como exención en el IBP

, en la medida en que:

L. 27638 "los instrumentos emitidos en moneda nacional destinados a fomentar la inversión

productiva"

1. sean emitidos en moneda nacional;

2. sean destinados a la inversión productiva;

3. lo establezca el Poder Ejecutivo;

4. la norma que los regule establezca la exención.

Por su parte, el incorporó en el DR el , que reglamenta los requisitos que deben ser cumplidos para gozar de esta exención.

D. 621/2021 art. 11.1

Debe tenerse en cuenta también la R. (CNV) 917/2021

(8) Ver sobre el tema a Zocaro, Marcos: - ERREPAR - Información de Interés Profesional - agosto/2022 -

Cita digital EOLDC106166A; Chamatrópulo, Miguel A.: - ERREPAR - DTE - N° 511 - octubre/2022 - T. XLIII -

pág. 945 - Cita digital EOLDC106394A; Amaro Gómez, Richard L.:

- ERREPAR - Información de Interés Profesional - noviembre/2022 - Cita digital EOLDC106748A, y Amaro Gómez, Richard L.:

- ERREPAR - PAT - N° 967 - diciembre/2022 - T. XXIX - Cita digital EOLDC106901A

"Criptomonedas: acerca del dictamen (AFIP) 2/2022”

"Bienes personales. Criptomonedas. Valuación"

“¿Las obligaciones negociables están exentas en el impuesto sobre los bienes personales

para el período fiscal 2022?”

"Bienes personales. Algunos tópicos a tener en cuenta"

23/3/23, 8:18

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. CUADRO LEGAL COMPARATIVO 2022

https://eol.errepar.com/sitios/ver/html/20230320191947094.html?k=20230320191947094.docx

14/14

Editorial Errepar - Todos los derechos reservados.

Cita digital: EOLDC107380A

CUADRO LEGAL COMPARATIVO 2022 RG 2527.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.