COSTOS Y PRESUPUESTOS

TEORÍA CONTABLE

COSTOS

Se define costo como el sacrificio económico que se hace para obtener un bien o un servicio,

con la intención de que genere ingresos o beneficios en el futuro. Dentro del costo debe incluirse

tanto erogaciones efectivamente realizadas, así como también la pérdida de valor de los bienes

durables que han intervenido en el proceso. Debido a esto, es más conveniente hablar de

¨COSTO¨ como laretribución en dinero a los factores de la

producción necesarios para producir

un bien o prestar un servicio

.

Clasificación de los costos según Giménez:

Por su asignación:

● Costos directos:

son todos aquellos que se le pueden asignar al producto físicamente o

significaron alguna forma de acción sobre el mismo o sobre la prestación de servicio.

Ejemplo : materia prima, mano de obra, etc.

● Costos indirectos:

no se pueden asignar directamente a un producto o servicio, sino

que se distribuyen entre las diversas unidades productivas mediante algún criterio de

reparto. Habitualmente, los costos directos son costos fijos.

Por la posibilidad de control

: controlar un costo significa poder ejercer alguna acción para

influir sobre su nivel, tratando que vaya bajando

● Costos controlables:

son aquellos donde se puede ejercer cierto dominio sobre

algunos o varios acontecimientos. Mientras más se disminuya el costo de cada sector, mayor

valor tiene la gestión del responsable de sector.

Ejemplo : gastos en papelería, comunicaciones, etc.

● Costos NO controlables:

responden a situaciones donde no se puede ejercer acción

valida o dominio.

Ejemplo : las amortizaciones de los bienes de uso.

Por lo general estos costos tienen un periodo de corto plazo, pero no en el largo plazo si es

responsable del sector lo gestiona adecuadamente.

Por la elección de alternativas:

se trata de conceptos de costos que condicionan una decisión

● Costo relevante:

es aquel que depende de las decisiones que tome la empresa.

Ejemplo: fabricar un nuevo producto, esto llevaría un costo en materia prima nuevo, un

costo en maquinaria nuevo, y hasta en remuneraciones para empleados idóneos en el

tema.

● Costos NO relevantes:

es aquel que resulta indiferente para cualquiera de las

alternativas analizadas.

Ejemplo: la depreciación de la maquinaria.

Por la relación con el resultado

:

● Costos NO expirados

: es un activo no consumido. Todavía no cumplió el objetivo para

el cual estaba predestinado y conservan su potencial capacidad para ser logrados.

● Costos expirados : son aquellos que la mayoría de los autores lo llaman GASTO, y se

registran en el cuadro de resultados en el periodo en el cual suceden, por ejemplo

gastos de librería.

Por el tipo de recurso que representa o por su disponibilidad:

● Costos incurridos

: son todos aquellos donde se han insumido recursos escasos o

riqueza poseída. Ya sea que se trate de riqueza entregada, de riqueza transformada,

cuanto de riqueza consumida; en todos los casos, para que ello sea posible, quien lo

hace debe estar en posesión de tal riqueza.

● Costos de oportunidad:

hacen referencia a una riqueza no poseída, hipotética, que

podría haberse obtenido pero que se renuncia a la obtención de ella o se la resigna, a

cambio de la elección de alguna otra alternativa.

Por el desembolso:

● Costos Erogables

: son todos aquellos insumos que generan un desembolso en

momento cercano a la incorporación del insumo.

Ejemplo: materia prima, mano de obra, etc.

● Costos No erogables:

son todos aquellos insumos que generan o generaron un

desembolso en momento lejano a la incorporación del insumo.

Ejemplo: amortizaciones.

Esta clasificación es válida solo en el corto plazo, debido a que NINGÚN INSUMO RESULTA

GRATUITOS, solo que a veces, para determinado tipo de análisis, resulta útil separar conceptos

considerados erogables

de otros considerados no erogables

, pero que son tales solo en el

CORTO PLAZO.

Por su imputación:

Imputación

: asignación de los insumos al objeto de costeo.

● Costos corrientes

: son aquellos respecto de los cuales coinciden el periodo de

imputación y el periodo del desembolso.

Ejemplo: las remuneraciones.

● Costos anticipados:

son aquellos respecto de los cuales la imputación se produce en

un periodo anterior al desembolso.

Ejemplo: provisión por vacaciones.

· Costos diferidos:

aquellos respecto d los cuales el desembolso se produce en un período

anterior a aquel en que se imputan al costo.

Ejemplo: el desembolso de las amortizaciones

Por el periodo de relevamiento:

● Costos históricos, reales o resultantes

: la producción o el costo funcional que

corresponda, si se trata de áreas que no sean la productiva, se cuantifican de acuerdo

con la información referida a los hechos y medidas comprobables y demostrables, según

lo ocurrido.

● Costos predeterminados : se llaman así por cuanto la valorización de los mismos se

establece antes de la incorporación de los insumos. Se precalculan. De tal manera que,

una vez existente el objeto d costeo al cual asignar costo, este costo se aplica en función

de unidades reales del objeto de costeo, pero a valores previamente estimados. Las

técnicas de predeterminación permiten: ganar tiempo en la asignación de costos, medir y

comparar eficiencia, presupuestar costos, negociar precios, predecir comportamientos

en general para tomar mejores decisiones.

Existen dos tipos básicos de costos predeterminados: A) COSTOS ESTIMADOS

(basados en

los antecedentes históricos respecto del comportamiento de los costos. Se trata de un costo

predeterminado). B) COSTOS ESTANDAR

(se determinan bajo un procedimiento del tipo “base

cero”. Para determinarlos se analiza el “como debería ocurrir”. Se refiere a un costo que se

convierte en un objetivo a alcanzar, que se ha fijado teniendo en cuenta especiales niveles de

eficiencia que deberían alcanzarse).

Por la función:

● Costos de producción

: son los valores de todos los insumos incurridos desde que la

materia prima ingresa a la empresa hasta que el producto terminado llega a la puerta de

entrada del almacén de productos terminados.

● Costos de comercialización:

son los valores de todos los insumos en que se incurre

desde que el producto terminado llega a la puerta de entrada del almacén de productos

terminados, hasta que el producto resulta entregado a satisfacción del cliente.

● Financiación:

son los valores de todos los insumos en que se incurre para desarrollar la

gestión de obtención y aplicación de recursos líquidos con el propósito de facilitar

transacciones y operaciones.

● Costos de administración:

los valores de todos los insumos vinculados a la actividad

de gestión general de la actividad, no vinculados con las tres clasificaciones anteriores.

Por su naturaleza:

· Materia prima:

los elementos que físicamente integran el producto final.

● Mano de obra:

todo el trabajo humano, en relación de dependencia, puesto al servicio

de la producción

● Carga fabril:

la totalidad de los conceptos que hacen a la estructura industrial.

● Otros elementos directos del costo

: como por ejemplo, trabajos de terceros y regalías

pagadas en función de las unidades producidas.

Por la variabilidad:

● Costos fijos:

son aquellos cuyo comportamiento resulta independiente del nivel de

actividad de la empresa, en periodos de corto a mediano plazo.

Ejemplo: alquileres, seguros.

● Costos semifijos

: son, en realidad, costos fijos correspondientes a intervalos menores

respecto de la capacidad máxima.

Ejemplo: el costo de supervisión de una planta que trabaje tres turnos.

● Costos semivariables : son aquellos que aun respondiendo a una función continua y

aumentando cada vez que se incrementa en una unidad el nivel de actividad, la razón

del aumento esta lejos de ser constante o de tender a serlo.

Ejemplo: la fuerza motriz comprada, cuya facturación esta incidida por varios factores

conjuntamente y, a veces, con comportamientos distintos de cada uno de ellos.

● Costos variables:

son aquellos que varían en forma proporcional, de acuerdo al nivel

de producción o actividad de la empresa. Son los costos por “producir” o “vender”.

Ejemplo: mano de obra directa, materias primas directas.

PRESUPUESTOS

Introducción:

Los presupuestos, son la herramienta fundamental por la cual los administradores cuantifican los

planes futuros de acción, para esto deben trabajar sobre el desempeño real que tiene una

empresa y expandirse para incluir las consideraciones del futuro o lograr ese desempeño

esperado.

Los administradores preparan presupuestos tanto financieros como no financieros, los primeros

detallan los ingresos esperados y el impacto que tendrán los planes a realizar en los costos de

la organización, y los no financieros se enfocan en la maquinaria, el espacio y los trabajadores.

Un presupuesto, es una expresión cuantitativa de un plan de acción, que se sirve para la posible

coordinación, implementación e implantación de dicho plan, en otras palabras seria el cálculo

anticipado de los ingresos y egresos de una actividad económica, que nos

permite

observar y proyectar su viabilidad y correcto funcionamiento

.

Los administradores formulan presupuestos para la organización como un todo, o para cualquier

subunidad de dicha organización.

De allí que el PRESUPUESTO MAESTRO

es el resumen de los proyectos financieros de todos

los presupuestos y planes de una organización. Dichos proyectos están dirigidos a cumplir una

meta expresada en valores financieros y deben cumplirse en un lapso determinado de tiempo.

Ademas de la expresión cuantitativa del proyecto, los presupuestos sirven para funciones

adicionales como las comunicaciones, las acciones de autorización, la motivación, el control y

las evaluaciones de desempeño. En cuanto a las funciones de autorización son especialmente

importantes para los presupuestos gubernamentales y para aquellas instituciones que no

persiguen fines de lucro ya que tienen un techo para gastos administrativos.

El proceso por el cual el proyecto es creado, debe cumplir con el siguiente ciclo

presupuestal.

Planear el desempeño de la organización (Lo que se espera lograr).

Proporcionar un marco de referencia (Una serie de expectativas específicas contra las que se

pueden comparar los resultados reales).

Investigar las variaciones de los planes (La acción correctiva sigue a la investigación). Planear

nuevamente, teniendo en cuenta retroalimentación y cambio de condiciones.

El Presupuesto Maestro abarca el impacto de las decisiones de operación, centradas en la

adquisición y uso de los recursos escasos, y las decisiones financieras dirigidas en la forma de

obtención de fondos para adquirir recursos.

Tanto para grandes como para pequeñas empresas, los presupuestos obligan a los empresarios

a limitar sus planes y a afrontar directamente la incertidumbre de sus empresas.

Ventajas de los presupuestos:

Si se administran con inteligencia, los presupuestos:

Obligan a la planeación (Estrategia y planeación).

Son parte integral de la estrategia que significa la se selección de los objetos globales y de las

tácticas que son el medio general para alcanzar los objetivos estratégicos.

Para realizar el análisis estratégico se deben:

· Plantear metas y objetivos globales de nuestra organización.

· Hacer un correcto análisis del Mercado, estudiando sus tendencias, a que sector geográfico

como social dirigir el producto, analizar la amenaza de la competencia.

· Determinar la forma de organización ideal.

· Analizar los riesgos de estrategias alternas, y desarrollar planes de contingencia en caso de

que nuestro proyecto preferencial fracase.

Si se logra un correcto análisis estratégico, estaríamos en buen camino para desarrollar el plan y

de esta forma obtener el presupuesto más adecuado.

De esta forma queda claro que la estrategia, los planes y presupuestos están

interrelacionados y se afectan los unos a los otros, ya que los presupuestos

proporcionan retro-alimentación a los administradores sobre los efectos posibles de sus

planes.

Proporcionan criterios para el desempeño (Marcos para juzgar el desempeño).

Como base para juzgar los resultados reales, el desempeño generalmente presupuestado es

considerado mejor criterio que el desempeño anterior, lo que podría ser alentador, pero de

ninguna forma concluyente como medida exitosa.

Existe una desventaja, al usar los datos históricos como fuente para juzgar el desempeño, ya

que pueden existir ineficiencias ocultas en las acciones pasadas. Además la utilidad de las

comparaciones con el pasado puede verse entorpecida con cambios en la tecnología, personal,

productos, competencia, condiciones económicas generales y otros factores, que hayan tenido

lugar en dicho periodo.

Otra desventaja de la utilización de los datos históricos, es que las oportunidades en el futuro,

que no existían en el pasado, puedan pasar inadvertidas. Los presupuestos alertan a los

administradores de posibles ingresos, costos y utilidades.

Promueven la comunicación y coordinación dentro de la organización (Coordinación y

comunicación).

La coordinación es el enlace y balance de todos los factores de producción o servicio y de todos

los departamentos y funciones, de manera que la empresa pueda satisface los objetivos de la

organización. La comunicación es hacer saber los planes a todo el personal en los

departamentos y funciones de la empresa.

Un ejemplo de la coordinación : los administradores de producción basados en la producción

elaborada por maquina, desearían aumentar la eficiencia fabricando mas productos por

maquina, pero si no se puede vender el producto fabricados, se estaría incrementando el costo

del inventario. El presupuesto logra la coordinación al limitar a los administradores de

producción a fabricar solo lo que se espera vender. Es de fundamental importancia que los

intereses personales de los administradores no entren en conflicto con los intereses de la

organización.

Para lograr la coordinación es de fundamental importancia una buena comunicación, ya que el

administrador de producción debe conocer el plan de ventas, el de compras debe conocer el

plan de producción y asi sucesivamente. De esta forma el presupuesto es un medio eficaz parar

comunicar una serie consistente de planes a la organización como un todo.

Tipos de presupuestos.

En cuanto al tiempo los presupuestos generalmente abarcan un periodo de un año o menos,

pero en casos de cambio de planta, equipo o producto, el presupuesto puede abarcar cinco

años o mas. El periodo usual del presupuesto de planeación y control es de un año, dicho

presupuesto se desglosa por meses durante el primer cuatrimestre y por trimestre para el resto

del año. De todas formas, el presupuesto se va “actualizando” a medida que transcurre el año.

La selección del periodo presupuestado surge en gran parte de los objetivos, usos y la

confiabilidad de los datos del presupuesto.

Cada vez más los presupuestos revolventes son utilizados por negocios, ya que obligan

constantemente a la administración a pensar en términos concretos acerca de un lapso

pendiente.

Clasificación de los presupuestos

Las clasificaciones de los presupuestos varían entre las organizaciones, por ejemplo en algunos

casos se les llama a los estados financieros presupuestados “estados proforma”. Los estados

financieros presupuestados de muchas compañías incluyen el estado de resultados

presupuestados, el balance presupuestado, y el estado presupuestado de flujos de efectivo.

Como ejemplo se puede nombrar el caso de HP (Hewlett- Packard) que se refieren a la

elaboración de presupuestos como objetivo, o el caso de Nissan que describen al presupuesto

como plan de utilidades.

En cuanto a los tipos de presupuestos que existen:

· Comparación de presupuestos con resultados reales.

● Presupuestos flexibles.

· Presupuestos por ciclos de vida del producto.

· Presupuestos a largo plazo, a menudo llamados presupuestos de “capital”, “inversión de

capital”, “instalaciones” o de “proyecto”.

· Reportes para necesidades especificas de la administración, como proyecciones de costo-

volumen- utilidad.

Las partes del Presupuesto Maestro.

El presupuesto maestro resume las proyecciones financieras de todos los presupuestos y planes

de la organización, y resulta en una serie de estados financieros detallados para periodos

cortos, de usualmente un año.

Este presenta diversos elementos a los que conjuntamente se los llama presupuestos de

operación que es la declaración de ingresos presupuestados y sus programas de apoyo (desde

investigación y desarrollo hasta servicios al cliente).

Luego está el presupuesto financiero que es aquel encargado del capital y efectivo, balance

presupuestado y declaración presupuestada de flujos de efectivo. Y que principalmente se

enfoca en el impacto que tiene el efectivo sobre las operaciones, como gastos de inversión de

capital.

Una vez terminado el presupuesto de ventas, los administradores pueden trabajar

simultáneamente en sus presupuestos, investigación y desarrollo, diseño, producción,

mercadotecnia, distribución, servicio al cliente y funciones administrativas.

Además de dinero, los administradores presupuestan necesidades en recursos físicos, como

personal, maquinas y espacio.

La preparación del Presupuesto Maestro es muy similar a la preparación de los sistemas

financieros normales, con la principal diferencia que el primero trata con datos de un futuro

esperado, en lugar de datos históricos como el segundo.

Pasos en la preparación del presupuesto de operación:

1) Presupuesto de ventas o ingresos.

2) Presupuesto de producción en unidades.

3) Presupuesto del uso de los materiales directos y de compras de materiales directos.

4) Presupuesto de mano de obra directa en la fabricación.

5) Presupuesto de gastos generales.

6) Presupuesto de inventario terminado.

7) Presupuesto de costo de bienes vendidos.

8) Presupuesto de costos de investigación y desarrollo/ diseño.

9) Presupuesto de costos de mercadotecnia.

10) Presupuesto de distribución de costos.

11) Presupuesto de costos de servicio al cliente.

12) Presupuesto de costos administrativos.

(Cada paso representa un elemento distinto de la cadena de agregado de valor)

Como resultado del PRESUPUESTO MAESTRO se logra obtener el “ESTADO DE

RESULTADOS PRESUPUESTADO”.

Las estrategias de los administradores para alcanzar las metas de ventas y de ingreso de

operación, influyen en los costos planeados para los diferentes elementos de la cadena de valor

y/o de las subunidades del Presupuesto Maestro. Según cambien las estrategias, variaran los

recursos y el esfuerzo asignado a cada paso o área de la cadena de valor. Por ejemplo, si hay

un cambio en la estrategia para dar énfasis al desarrollo del producto y servicio al cliente, dará

como resultado un aumento en los recursos asignados a esas áreas en el PRESUPUESTO

MAESTRO.

La Proyección

de Ventas.

Para poder lograr o alcanzar al presupuesto esperado, basado en el futuro de la proyección o

del plan, es necesario lograr una correcta Proyección de Ventas, o sea “la previsión” que puede

convertirse o no en el presupuesto de ventas.

La proyección conduce a ajustes de planes de administración, de manera que el presupuesto

final de ventas puede cambiar de las proyecciones que se hacen de un principio.

Dentro de los factores que influyen con mayor importancia sobre la proyección de las ventas

encontramos los siguientes:

· Volumen de ventas anteriores.

● Condiciones generales económicas y de la industria.

· Indicadores económicos como PBI, Ingreso personal, nivel del empleo, precios, etc.

● Utilidad del producto.

· Políticas de precios.

● Publicidad y otras promociones.

· Buena atención al cliente.

● Competencia.

· Capacidad de producción.

● Políticas y restricciones regulatorias.

· Tendencias a largo plazo de ventas de diversos productos.

Los presupuestos que tienen una mala proyección de ventas, tienen poco valor para la

planeación, coordinación y evaluación del desempeño. Una ayuda efectiva para hacer una

proyección precisa que concluiría en un presupuesto efectivo, seria realizar la proyección bajo

distintos métodos.

Para Lograr la precisión usualmente se combinan tres métodos que son:

· Información del personal de ventas, basado en el personal de ventas que es quien trabaja

activamente con los clientes y tiene una comprensión mas detallada de sus necesidades, del

potencial del mercado y de sus competidores.

· Enfoques estadísticos, como los análisis de regresión y tendencias que son técnicas útiles para

la proyección de ventas, los cuales relacionan las ventas con los indicadores económicos los

cuales le dan mayor confiabilidad a las proyecciones.

· Los juicios de grupos de ejecutivos, que consta en que todos los funcionarios superiores (los

de desarrollo, compras, mercadotecnia, distribución, finanzas) y los de administración puedan

utilizar su experiencia y conocimiento colectivo, para proyectar ventas.

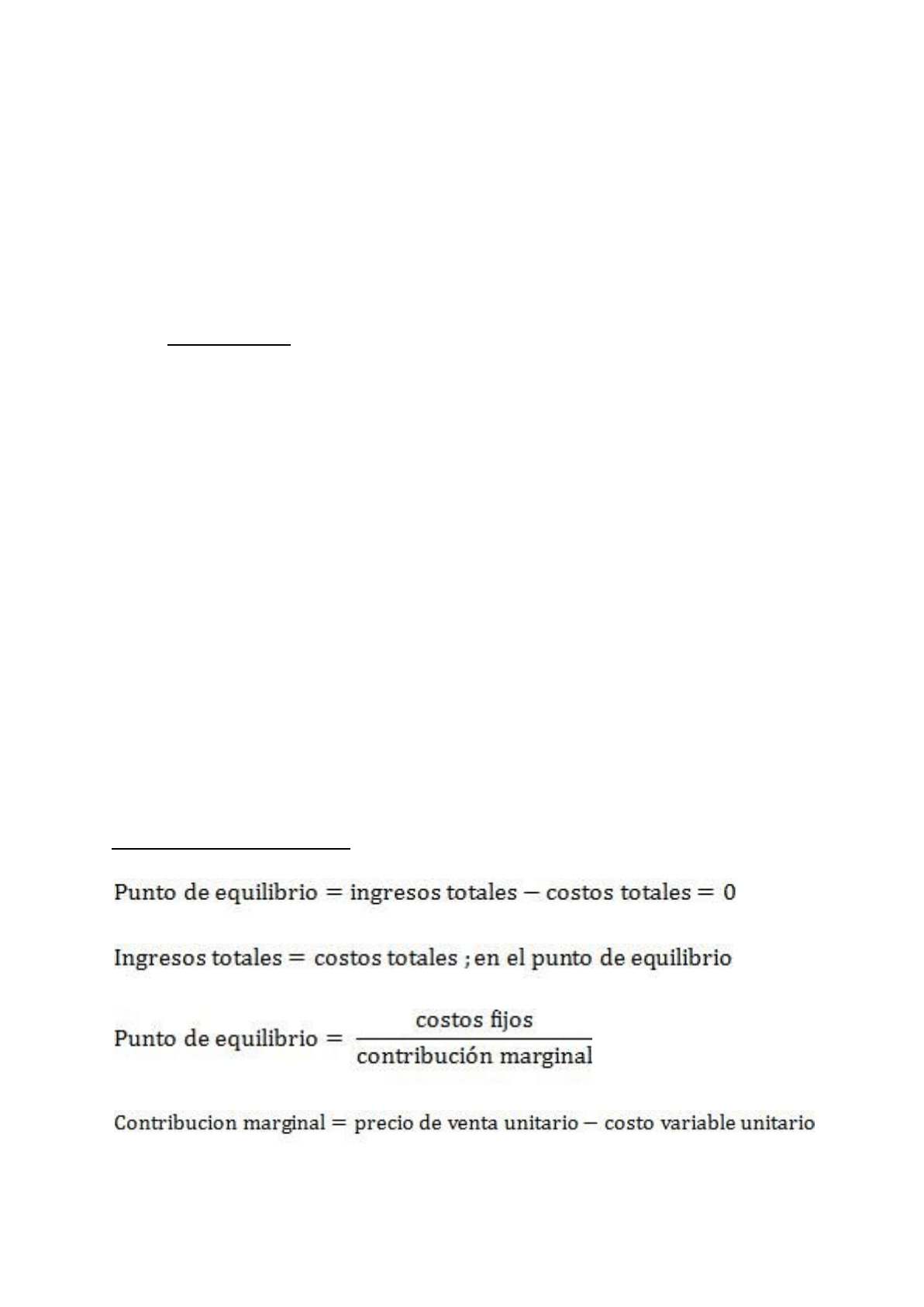

PUNTO DE EQUILIBRIO

Una de las herramientas administrativas de mayor importancia y que provee de información

importante es: "El punto de equilibrio”.

Esta herramienta es sumamente útil para cuantificar el volumen mínimo a lograr (ventas y

producción), para alcanzar un nivel de rentabilidad (utilidad) deseado. El Punto de

equilibrio,

entonces, es aquel en el que los ingresos son iguales a los costos, es decir, en el que se obtiene

un beneficio igual a cero. La empresa no tiene beneficios ni pérdidas. Si partimos desde el punto

de equilibrio, un aumento en las ventas produce una ganancia y una reducción en las ventas

genera una pérdida.

El punto de equilibrio es una referencia importante, que influye en la planificación y el desarrollo

de las actividades de la empresa. Al entender claramente el nivel de ventas que se necesitan

para cubrir todos los costos, se sabe cuántas unidades hay que producir, en el caso de una

empresa que fabrica o compra productos para la venta. En una empresa de servicios, el punto

de equilibrio indica la cantidad de horas cobrables que hay que trabajar para cubrir los costos.

Podemos clasificar al punto de equilibrio como:

● Punto de equilibrio económico: tiene por objeto proyectar el nivel de ventas netas que

necesita una empresa para no perder ni ganar. Es el punto donde el importe de las

ventas netas absorbe los costos variables y los costos fijos, es decir, es el momento

económico donde se produce un equilibrio entre los ingresos y los costos totales.

● Punto de equilibrio productivo : El punto de equilibrio económico y productivo,

representan el punto de partida para indicar cuantas unidades deben de venderse si una

compañía opera sin pérdidas.

Costos fijos y costos variables:

Para aplicar las fórmulas de punto de equilibrio es importante que conozcamos el concepto de

los costos fijos y los costos variables:

● Costos Fijos: son aquellos en los que incurre la empresa independientemente del nivel

de actividad, o del nivel de producción.

• Arriendo de la oficina, taller, bodega, fábrica u otras instalaciones.

• Sueldos base del personal contratado.

• Planes de beneficios para el personal.

• Planes de mantenimiento contratado.

• Servicios contratados de aseo y seguridad.

• Publicidad contratado.

• Seguros.

• Los cargos base para los servicios públicos, como la energía eléctrica, gas, agua y

alcantarillado.

• El cargo básico para el servicio de teléfono o el plan básico para un celular.

• Costo de la conexión a Internet.

• Costo de un sitio web.

• Impuestos sobre los bienes inmuebles y muebles.

• Licencias y permisos.

• Depreciación y amortización.

• Gastos financieros, como los intereses sobre la deuda.

● Costos Variables : son aquellos que varían proporcionalmente al volumen de ventas, es

decir varían en función del nivel de producción. Si la producción aumenta estos costos

aumentan, por el contrario, si disminuye la producción estos costos se reducen también.

• Materias primas e insumos.

• Flete.

• Arriendo de maquinaria, equipos y herramientas para trabajos específicos.

• Combustible.

• Horas extras del personal.

• Mano de obra contratado en forma temporal.

• Reparaciones y mantenimiento.

• Útiles de oficina.

• Llamadas telefónicas.

• Gastos de viajes.

• Comisiones de ventas.

Cabe notar que algunos costos pueden ser parte fijos y parte variables. Por ejemplo, puede

haber un costo fijo de energía eléctrica para mantener iluminadas las instalaciones y para que

funcionen todos los equipos según un nivel mínimo de actividad. Pero para fabricar los

productos, se consume más energía y este exceso constituye un costo variable que depende del

nivel de producción.

Otra consideración en el cálculo del punto de equilibrio, en el caso de empresas que fabrican

sus productos o compran la mercancía que vende, es que los costos variables corresponden a

las unidades vendidas y no las unidades que están en inventario.

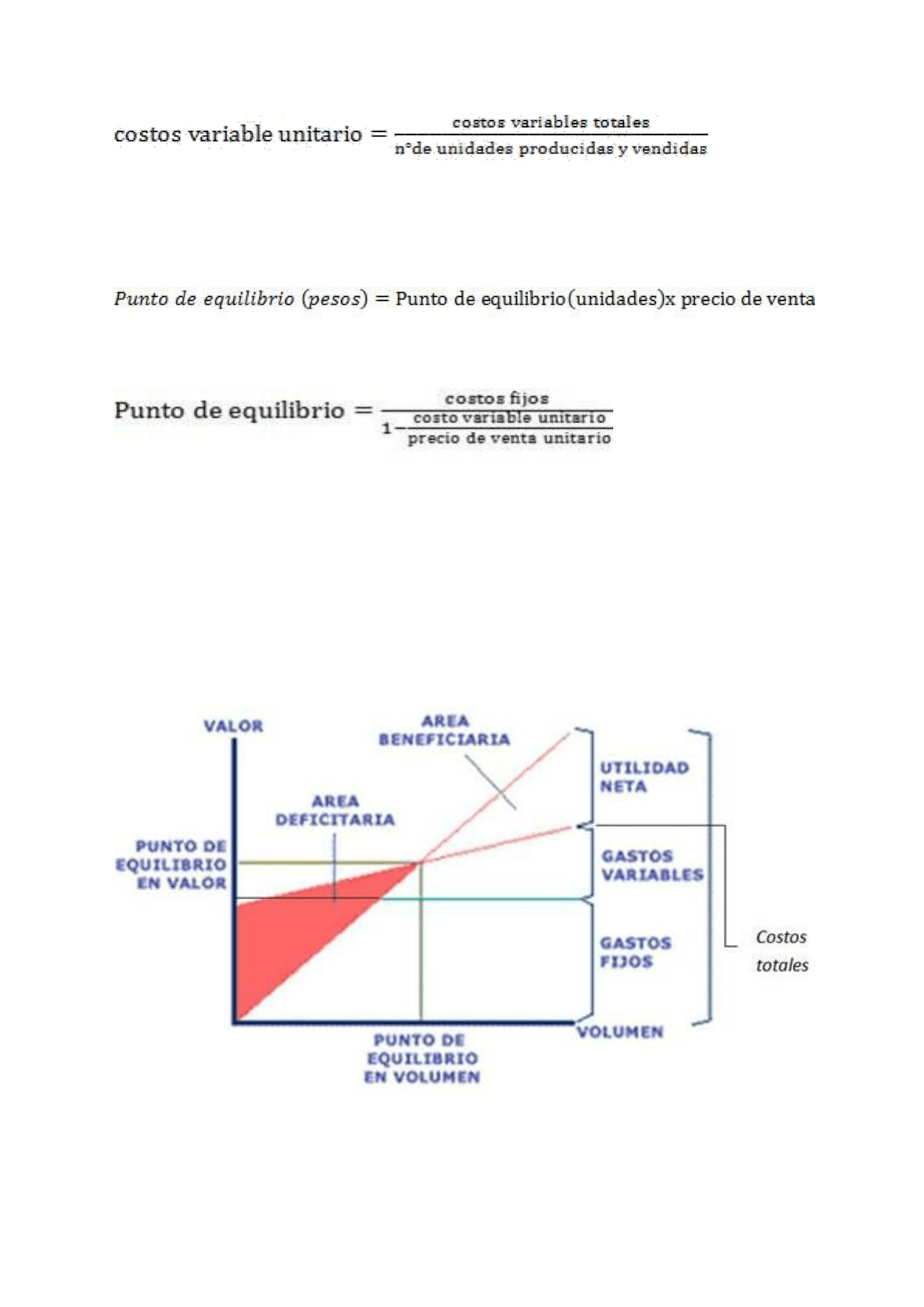

Cálculo del punto de equilibrio

Como ya habíamos dicho por definición:

Entonces podemos afirmar:

Puede calcularse en unidades o en pesos: -En unidades:

-En pesos:

Existen dos opciones:

1) Si ya se calculó el punto de equilibrio en unidades, entonces simplemente se debe multiplicar

esa cantidad de unidades por el precio de venta.

2) Si no se calculó en unidades, hay que calcularlo directamente en pesos utilizando la siguiente

fórmula:

Una vez determinado el punto de equilibrio se pasa a la comprobación de los resultados,

mediante un estado de resultado y pasamos a analizarlo. ¿Cuánto debemos vender para

alcanzar el equilibrio? ¿Cuánto debemos generar para alcanzar la utilidad x?

Punto de Equilibrio Método Gráfico

Recordemos que, si el costo total de producción excede a los ingresos obtenidos por las ventas

de los objetos producidos, la empresa sufre una pérdida; si por el contrario, los ingresos superan

a los costos, se obtiene una utilidad o ganancia. Si los ingresos obtenidos por las ventas igualan

a los costos de producción, se dice que el negocio está en el punto de equilibrio o de beneficio

cero.

Gráfico N°1: Punto de Equilibrio

Fuente: Universidad Nacional Autónoma de México

Se trazan las líneas de costos totales e ingresos totales para obtener el punto de intersección

entre ambas. Ese punto será el “punto de equilibrio”. En este punto, como ya dijimos, los costos

totales son iguales a los ingresos totales.

Dentro del grafico, los costos fijos tendrán una función lineal constante, ya que los factores que

intervienen en dicha función, son fijados de antemano por contrato.

El costo variable se incrementa de acuerdo con la actividad del negocio, partiendo desde el

origen(cero) y corresponde a los costos totales.

Al sumar el costo variable y el costo fijo, así como vimos en las expresiones algebraicas,

podemos obtener (como se muestra en el gráfico) los costos totales

En la parte izquierda de la gráfica los costos totales son mayores a los ingresos totales, esta

área se denomina “

área deficitaria” ya que se si estamos dentro de esta área se produce

perdida. Cuando los ingresos alcanzan el punto en que se cubren todos los costes (fijos y

variables) se dice que se está en el punto de equilibrio. Si nos encontramos dentro del área de la

derecha, área llamada “área de beneficios”, estaremos en una situación de ganancia.

Si el punto de equilibrio es mayor que el punto en el que estamos parados actualmente

entonces, el costo de producción por unidad será mayor al ingreso y por lo tanto, la empresa

está produciendo perdida.

Si estamos parados en el punto de equilibrio la empresa no pierde ni gana.

Si estamos parados en un punto mayor que el de equilibrio, entonces la empresa esta operando

con ganancias

BIBLIOGRAFÍA :

“Gestión y Costos”, Carlos M Gimenez V

http://www.ingenieria.unam.mx/~materiacfc/CCostos.html

http://www.pymesfuturo.com/puntodequilibrio.htm

http://voices.yahoo.com/cmo-calcular-el-punto-de-equilibrio-de-su-negocio-470496.html

ANEXO

EJERCICIO MODELO

MB global = IB – GD

CP = CD + CI – Valor de

los Subproductos

C = A + G +I

MB = IB - CD

MN = MB – CI

Actividad Tomate

30 has

30%

Explotación

100

has

GASTOS DIRECTOS

$/ha

LABRANZA 12,02 UTAS/ ha * 79,50 $/ UTA

$956

SEMILLAS 55 bolsas/ ha * 29

$/

bolsa

$1.595

FERTILIZANTE XX 250 kg/ha * 2,06 $/

kg

$515

XX1 15 kg/hakg

* 1,55

$/

$23

HERBICIDAS 230,20 $/ha

$230

FUNGICIDAS 874 $/ha

$874

INSECTICIDAS 201 $/ha

$201

MANO DE OBRA PARA PLANTACION

80

$/ha

$80

GASTO OPERATIVO DE RIEGO 700

$/ha

$700

GASTO DIRECTO TOTAL

$5.174

INTERESES

$129

AMORTIZACIONES

$0

GATOS DE ESTRUCTURA

$1.500 ($/año)

total has

tomate

$450

AMORTIZACIONES

$266 ($/año)

total has

tomate

$80

CD=

$5.303

CI tomate =

$530

Rendimiento de ha

300 kilos

INGRESOS

DIRECTOS $/ha

PRODUCCIÓN TOTAL 500 bolsa (descate del 5%) = 25 bolsas = 475 bolsas/ha

PRECIO BRUTO

46$/bolsa

Recolección $/bolsa

$4,14

Bolsa e hilo $/bolsa

$4,60

Flete $/ bolsa

$8,05

Comercialización

$/bolsa

$2,76

Precio Neto $/bolsa

$26,45

Suma

$46

MB global $/ha = Ingreso – GD = 475

bolsas/ha * 26,45

$/bolsa – 5.174 =

7.389$/ha

MB de la actividad $/ha =

Ingreso – CD

$7.260

$/h

a

MN de la actividad $/ha =

MB – CI

$6.730

$/h

a

costo

mercado

Costo de Producción = CD +CI- Valor de

los Subproductos

$2.833

$9

$16,00

Gcia $7

Costos, Presupuestos y Punto de Equilibrio.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.