SIC 2

ISFD NRO. 82

30/06/2021

COSTO DE MERCADERÍAS VENDIDAS

En un ente que tiene fines de lucro, la venta de los bienes o de los servicios se realiza normalmente a

un precio superior al de costo. Por necesidades de información, el ingreso proveniente de la actividad

principal del ente se registra en la cuenta Ventas y el costo incurrido para obtenerlo en la cuenta Costo de

mercaderías vendidas o Costo de servicios prestados.

Ejemplo

Se venden a $ 650 mercaderías que se han adquirido a $ 400. Se cobra en efectivo.

Registración:

A +

Caja

650

RP +

Ventas

650

RN +

Costo de mercaderías vendidas

400

A -

Mercaderías

400

Registrando de esta manera, las mercaderías se dan de baja del patrimonio al mismo valor al que

ingresaron. El beneficio de la operación surge de la diferencia entre la cuenta Ventas y la cuenta Costo

de mercaderías vendidas.

La registración del costo de las mercaderías vendidas se puede registrar después de cada venta

(registración inmediata) o bien al finalizar un período acumulando el total del costo de ventas del

período (registración diferida).

Para la venta de bienes y servicios que no se originan en la actividad principal del ente ( por ejemplo

la venta de un Rodado ) se establecerá Resultado de la operación de venta o resultado de la venta

del bien de uso que sea.

DETERMINACIÓN DEL COSTO

Las mercaderías que se venden habitualmente corresponden a varias compras realizadas en distintos

momentos y que, aunque el producto sea el mismo o el proveedor sea el mismo, el precio puede

variar. Por lo tanto, para registrar el costo de las mercaderías vendidas, se debe determinar un criterio

de baja de las mismas.

SIC 2

ISFD NRO. 82

30/06/2021

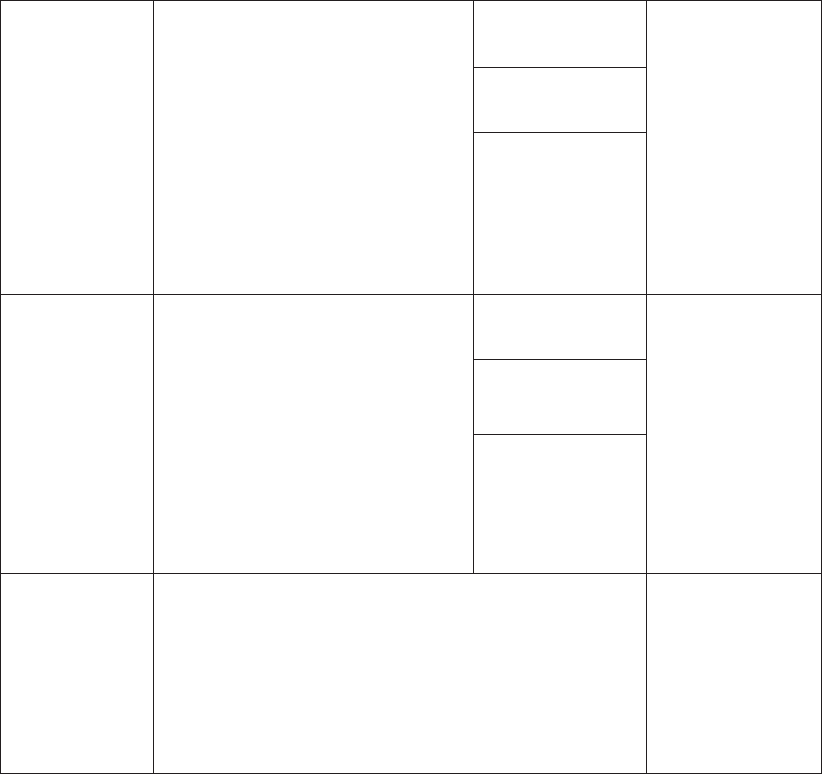

Los procedimientos utilizados habitualmente son:

Inventario

permanente

.

Detecta

faltantes o

sobrantes de

inventario.

Se vuelcan en fichas todos los

movimientos tanto entradas

como salidas. Para valorizar las

salidas se utiliza:

Primero entrado,

primero salido.

Se utiliza para

aquellos bienes

cuyo costo es

importante y por lo

tanto requiere más

control.

Ej. En un local

de aberturas,

las puertas,

portones, etc.

Último entrado,

primero salido.

Precio promedio

ponderado.

Método

global o

diferencia de

inventarios.

No detecta

faltantes o

sobrantes de

inventarios

Al finalizar el período se aplica

la fórmula:

CMV= Ex. Inicial + compras del

período - Existencia final.

Para valuar la existencia final se

usa:

A últimas

compras.

Se utiliza para

los bienes que

tienen alta

rotación y

escaso valor.

Ej: en una

librería, las

gomas o lápices.

A primeras

compras.

Precio promedio

ponderado

Identificación

específica.

Detecta

faltantes o

sobrantes de

inventario.

Se identifica exactamente a qué partida corresponde

el bien que se da de baja.

Ej. : teléfonos

celulares

automóviles,

artículos del

hogar.

COSTO_METODOS_30-06_TEORIA (4).docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.