9-1-2023

MATERIAL C2

TEMA 3 2023

Costeo variable y toma de decisiones

Daniela 3816372031

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

TEMA 3: COSTEO VARIABLE Y TOMA DE DECISIONES

1. Clasificación de costos:

1) Según su evitabilidad:

a) Costos evitables: un costo evitable es todo costo que ha sido eliminado o

evitado por la elección de abstenerse de hacer algo. Un ejemplo de un costo

evitable puede ser visto en el caso de una tienda por departamentos que

decidió despedir a sus trabajadores de temporada a principios de año.

Son aquellos plenamente identificables con un producto o un departamento, de

modo que, si se elimina el producto o el departamento, dicho costo se suprime;

por ejemplo, el material directo de una línea que será eliminado del mercado.

b) Costos no evitables: Son aquellos que no se suprimen, aunque el departamento

o producto sea eliminado de la empresa; por ejemplo, si se elimina el

departamento de ensamble, el sueldo del director de producción no se

modificará.

2) Según su grado de control:

a) Costos controlables: Estos tipos de costos, son aquellos sobre los cuales una

persona, de determinado nivel, tiene autoridad para realizarlos o no. Por

ejemplo, los sueldos de los directores de ventas en las diferentes zonas son

controlables por el director general de ventas; el sueldo de la secretaria, para

su jefe inmediato, etc

b) Costos no controlables: En algunas ocasiones no se tiene autoridad sobre los

costos en que se incurre; tal caso de la depreciación del equipo para el

supervisor, ya que dicho gasto fue una decisión tomada por la alta gerencia.

3) Según su erogabilidad:

a) Erogables:

b) No erogables:

4) Según su devengamiento:

a) Incurridos: Son aquellos que implicaron una salida de efectivo, lo cual permite

que puedan registrarse en la información generada por la contabilidad. Dichos

costos se convertirán más tarde en costos históricos; los costos

desembolsables pueden llegar o no a ser relevantes al tomar decisiones

administrativas. Un ejemplo de un costo desembolsable es la nómina de la

mano de obra actual.

b) Costos de oportunidad: El costo o sacrificio medible de rechazar una alternativa,

seleccionando otra, en la elección de cursos alternativos de acción o estrategias. Por

ejemplo: interés de capital propio

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

5) Costos relevantes: costos esperados que difieren entre cursos alternativos de acción,

por ejemplo la MOD entre una alternativa y otra siendo los ingresos y los demás

elementos del costo idénticos para ambas alternativas

Ejemplo numérico:

DETALLE

ALT 1

ALT 2

DATOS RELEVANTES

Ing

150

150

ALT 1

ALT 2

MP

10

10

0

0

MOD DPTO 1

DPTO 2

50

50

50

0

100

50

OTROS

COSTOS

10

10

0

0

COSTO TOTAL

120

70

100

50

COSTOS X

TERCER DPTO

2

0

30

0

30

120

100

100

80

Costo

relevante

20

20

6) Según su vinculación con el objeto del costo:

a) Costos directos: relacionados con el objeto de costos y puede hacerse un seguimiento;

En este concepto se cuenta el sueldo correspondiente a la secretaria del

director de ventas, que es un costo directo para el departamento de ventas; la

materia prima es un costo directo para el producto, etc.

b) Costos indirectos: no puede hacerse un claro seguimiento al objeto de costos, son

adjudicados mediante alguna metodología. Por ejemplo, la depreciación de la

maquinaria o el sueldo del director de producción respecto al producto.

Algunos costos son duales, es decir, son directos e indirectos al mismo tiempo.

El sueldo del gerente de producción es directo para los costos del área de

producción, pero indirecto para el producto.

7) Según su vinculación con el nivel de actividad

a) Fijos o de estructura: son aquellos cuyos valores totales permanecen constantes ante

cambios en la actividad, encontramos:

CF LP

nivel de CV LP

q

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

i. Costos fijos discrecionales O DE OPERACION: Son los susceptibles de

ser modificados; por ejemplo, los sueldos, alquiler del edificio, etc.

ii. Costos fijos comprometidos: Son los que no aceptan modificaciones, por lo

cual también son llamados costos sumergidos; por ejemplo, la depreciación de la

maquinaria.

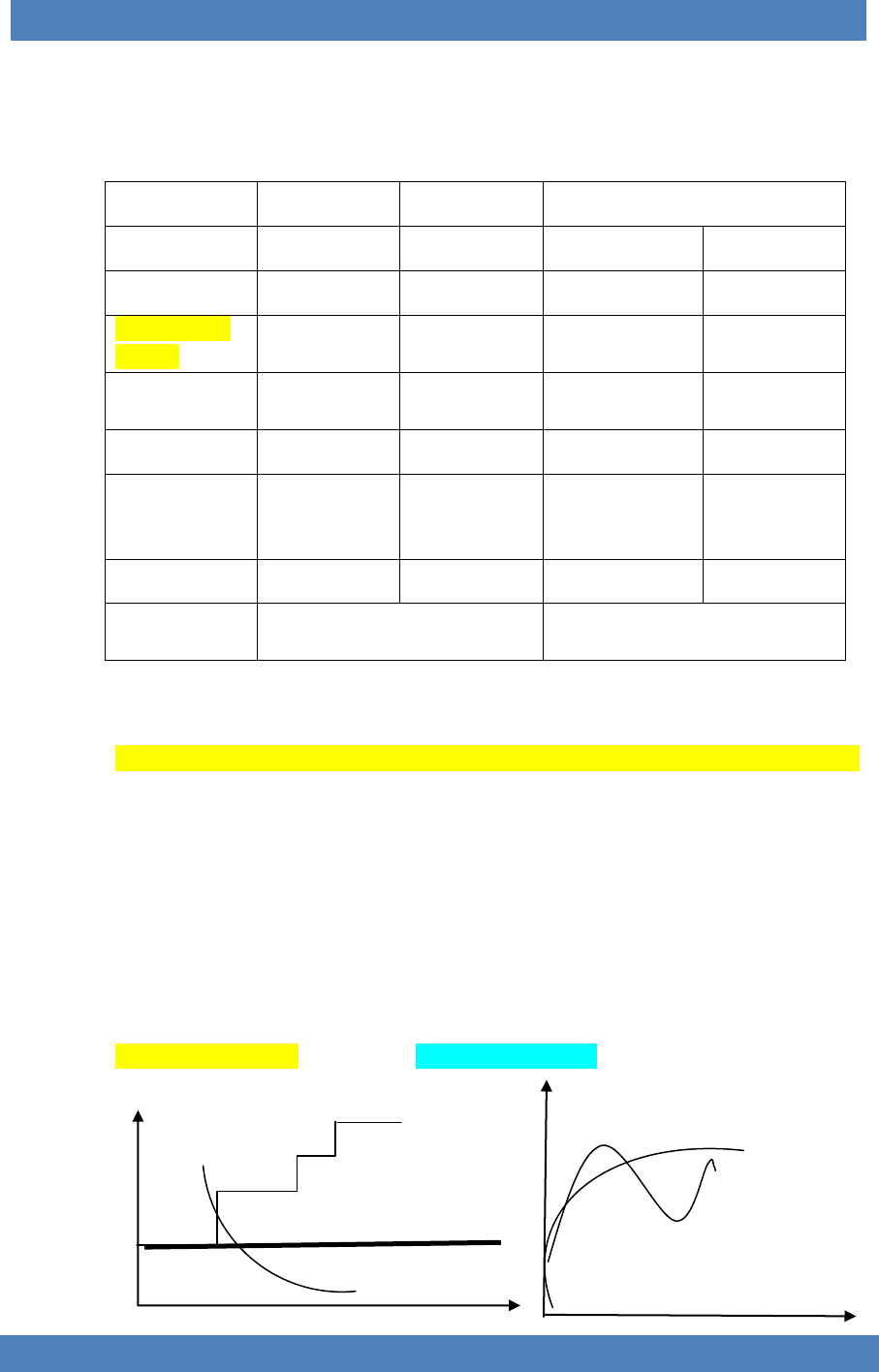

b) Variable: son aquellos cuyos valores totales demuestran un comportamiento sensible

a los cambios en el nivel de actividad; se clasifican en: $

Progresivos:

Q

Q

ANTE CAMBIOS EN EL NIVEL DE ACT LOS CV CRECEN MAS QUE PROPORCIONALMENTE EL CAMBIO,

TIENDEN A SER CADA VEZ MAS GRANDES

Proporcionales

CVT

CVu

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

Regresivos:

2. ¿Cuáles son los tipos de modelos de costeo?

COSTEO COMPLETO, INTEGRAL o POR ABSORCIÓN

COSTEO VARIABLE (mal llamado Costeo Directo en algunos casos)

3. Defina el modelo de costeo por absorción

En el modelo de costeo por absorción todos los costos de fabricación sean directos o

indirectos, se incluyen como costos del producto.

Únicamente no se cargan al costo del producto aquellos gastos aplicables a las ventas y

administración general. GASTOS DEL PERIODO

CARACTERISTICAS

1. El modelo de Costeo por Absorción está sustentado por las Normas Contables

Profesionales y es el que se utiliza para la elaboración de los Estados Contables. (USO)

2. Refleja el valor de los inventarios en el Estado Patrimonial, y el valor del Costo de

Mercadería Vendida o Costo del Producto Terminado y Vendido en el Estado de

Resultados

4. ¿Cómo se clasifica el costeo por absorción?

SEGÚN LOS SECTORES INVOLUCRADOS:

Costeo de absorción parcial: CONSIDERA EN SU ANALISIS COSTOS DE PRODUCCION

UNICAMENTE, EJ: VENTAS – CPTYV=UB

Costeo de plena absorción: CONSIDERA DENTRO DE SU ANALISIS LOS COSTOS DE ADMIN

COM Y DE PROD EJ: VENTAS – CPTYV= UB – GTOS OP= UN

5. ¿Cuál es la problemática DE LA DETERMINACION DEL CU EN COSTEO ABSORBENTE?

En un sistema de Costeo Completo, la obtención del Costo Unitario puede resultar

compleja debido a que la Empresa tiene una alta proporción de Costos Indirectos.

ASI LA DETERMINACION DEL COSTO FIJO UNITARIO, ESTA DADA X UN PROMEDIO ENTRE

LOS COSTOS FIJOS TOTALES Y EN NIVEL DE ACTIVIDAD O BASE UTILIZADA, Y POR SER UN

PROMEDIO SE DEBE TENER PRUDENCIA EN SU CALCULO

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

6. ¿Cómo se asignan los costos ind?

ASIGNACION DIRECTA:

En estos casos, si los costos indirectos pueden ser vinculados en forma directa al

objeto de costeo, no hace falta recurrir a ningún prorrateo o distribución mediante bases.

BASES DE DISTRIBUCION:

Mediante técnicas de prorrateo, se distribuyen los costos indirectos, valiéndose de

bases de distribución adecuadas, eligiendo cada una de ellas en función del costo a

distribuir. Ejemplo de bases: superficie ocupada, nº de empleados, monto de sueldos, kW

consumidos de energía, superficie ocupada en depósitos, nº de requisiones de

mercaderías, nº de órdenes de compra, etc.

7. Defina sistema de costeo variable

Considera que los costos variables son los únicos que deben ser parte integrante del costo

del producto y/o servicio. Los costos fijos no deben asignarse y son costos estructurales

del período considerado.

8. ¿Por qué el sistema de costeo variable es mal llamado costeo directo?

Por definición no es directo, ya que costo directo es el que se identifica con los productos

departamentos o funciones, por lo tanto, si en los costos directos de los productos

tenemos tanto CF como CV no es adecuado llamarle costeo directo para expresar el

espíritu del método que solo incluye CV al producto.

En costeo variable hay subcuentas que no cumplen con la condición de costeo directo

como, por ejemplo: “fuerza motriz”

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

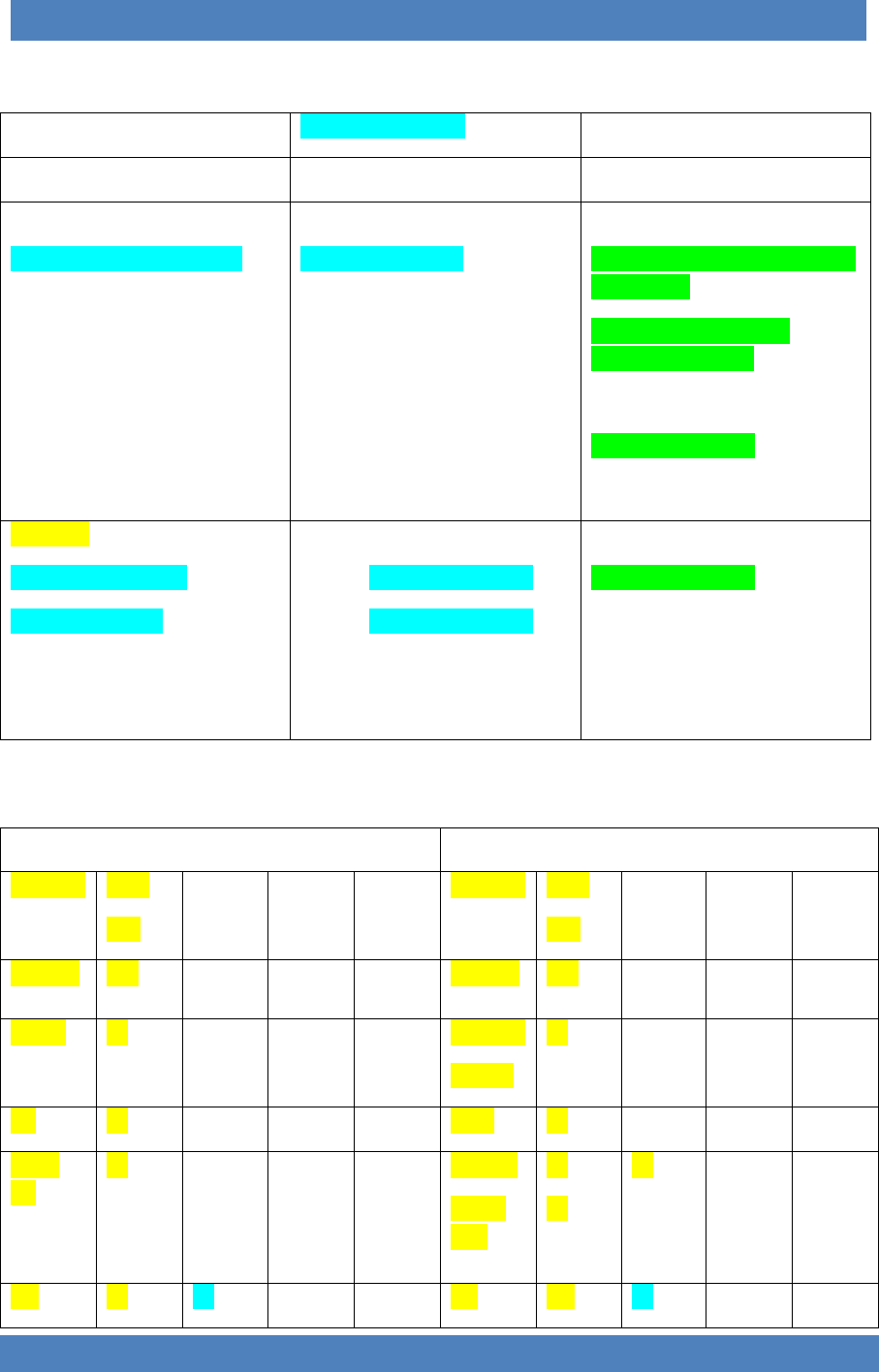

9. Cuál es el destino que se le dará a los costos

Detalle

Costeo absorbente

Costeo variable

Destino

Destino

Directo

Producción (cv: mp y mod)

Comercialización variable

COMERCIALIZACION fijo

Administración variable

ADMINISTRACION fijo

Inventario y CPTyV

Del periodo

Del periodo

Del periodo

Del periodo

Inventario y CPTyV COSTO DEL

PRODUCTO

% s/nivel de actividad=

inventario y CPTYV

Fijo = costo del periodo

Inventario y CPTYV

Del periodo

Indirecto

Producción variable

PRODUCCION fijo

Comercialización fija

Administración fija

Inventario y CPTYV

Inventario y CPTYV

Del periodo

Del periodo

Inventario y CPTYV

Del periodo

Del periodo

Del periodo

10. Modelo de estado de resultado por costeo variable VS ABS

EERR C ABS

EERR CV

DETALLE

ALT1

V<P

ALT 1

V>P

ALT2

V<P

ALT2

V>P

DETALLE

ALT1

V<P

ALT 1

V>P

ALT2

V<P

ALT2

V>P

VENTAS

100

240

100

240

VENTAS

100

240

100

240

CPTYV

70

168

50

120

CV prod

Cv com

40

96

33.5

80,4

UB

30

72

50

120

CMG

60

144

66.5

GTOS

OP

10

10

10

10

CF prod

C adm

fijos

60

10

60

10

33

10

33

10

UN

20

62

40

110

UN

-10

74

23.5

116,6

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

Ef=1,4 q=50unidades ef=0,8 q=50unid

(ii -if)xcfu

= (0-50)*0,6= -30

Rdo s/c asbs 20

- Rdo scv -10

=30

DATOS PARA LOS EJEMPLOS

VENTAS < PRODUCCION

ALT1 V>P

VENTAS > PRODUCCION

ALT2 V<p

PRODUCCION 100 U ei=20

VENTAS 50 U V=120 ef=0

C U = $1.4

CV u = $0.8

CF U = $0.6

CU EF = $1.4 EN C ABS

CU EF CV = $0.8

EF = 50 U

PRODUCCION 100 U

VENTAS 120 U V=50

CU = 1

CV u = 0.67

CF u = 0.33

CU EI = $0.67 EN C V

C U EI EN C ABS = $1

EF = 0

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

SI TRABAJAMOS CON COSTO ESTANDAR

EERR COSTEO ABSORBENTE

EERR COSTEO VARIABLE

VENTAS ($2) 100

-CPTYV 70

=UB 30

-/+VNESTANDAR TOTALES. (incluida capacidad

ociosa o vv )0

= UB REAL 30

-GTOS OPERATIVOS

COMERCIALIZACION

ADMINISTRACION ( 10) FIJOS

FINANCIEROS

=UN 20

VENTAS 100

-CV

PRODUCCION 40

COMERCIALIZACION

ADMISTRACION

VNESTANDAR VARIABLES mp mod y porción

variable de la variación pto

=CMG 60

-CF

PRODUCCION 30

COMERCIALIZACION

ADMINISTRACION 10

FINANCIEROS

=UN 20

Ventas = 50 producción =50 v=p

cptyv= $70 (cv=40 y cf =30)

cvu =0.8 y cfu =0.6

Vv = (bp – br) cpf

11. ¿Cómo serian los resultados en los distintos sistemas de costeo, en relación con los cambios

en las ventas y producción?

a) Si V = PNo hay variaciones en el inventario.

Lo que se produce se vende.

No hay diferencias en los resultados. Rdo c abs = rdo cv

Ef=0

b) Si V < P El inventario se incrementa.

La producción supera a lo vendido.

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

Existen más costos inventariables.

Si partimos de la fórmula:

CPT y V = EI + C - EF

Si la EF CPT y V Rdo.

Como en CA tenemos mayor proporción de costos inventariables (por los CIF fijos) sucede

que el resultado es mayor que en el CV.

Cv, considera todos cf como costos del periodo

Rdo c abs > rdo cv

Ef en costeo abs= valuada cf+cv

Ef en cv = valuada cv

c) Si V > P El inventario disminuye.

La producción es inferior a lo vendido.

Existen menos costos inventariables.

Si partimos de la fórmula:

CPT y V = EI + C - EF

Si la EF CPT y V Rdo.

- Como en CA los costos inventariables disminuyen, el Resultado es menor que en CV

d) Cuando el volumen de ventas es constante pero la producción fluctúa.

En el costeo variable, las utilidades se mantienen constantes; en el costeo por absorción,

las utilidades fluctúan por la incidencia de los costos fijos en los inventarios iníciales y

finales.

e) Cuando el volumen de producción es constante pero las ventas fluctúan.

En el costeo variable, las utilidades varían en función de los ingresos.

En el costeo tradicional, las utilidades varían debido a los cambios en las ventas, y no por

el efecto de los costos fijos en inventarios.

f) La divergencia entre las utilidades por ambos métodos en el corto y largo plazo.

En el corto plazo se producen los efectos mencionados en los puntos D y E, en el largo

plazo, ambos sistemas tienden a igualarse, obviamente se produce una convergencia

entre producción y ventas.

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

12. Ventajas y desventajas del sistema de costeo variable

VENTAJAS:

La relación costo-volumen- utilidad es de rápida resolución.

Los ingresos no son afectados por los inventarios.

Las ganancias están en relación directa con las ventas.

Se conoce la incidencia de los costos fijos en las ganancias.

Demanda menos trabajo administrativo.

Elimina los gastos sobre y no absorbidos.

Las ganancias y las pérdidas de una empresa son fáciles de explicar y entender.

Se pagarían menos impuestos, aplicando el sistema de costeo variable.

DESVENTAJAS:

La clasificación por variabilidad es arbitraria.

No considera la valuación de inventarios como sistema.

No considera a la contabilidad de costos para controles de precios.

No es un principio y norma técnicamente aceptado.

No especifica como incluir a los costos fijos en el precio de venta.

No es aplicable a empresas que producen una variedad grande de artículos.

No especifica como separar los costos mixtos, (semifijos).

No muestra el efecto volumen en el resultado de la gestión.

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

13. El análisis marginal: TEMAS A NALIZAR

- Análisis Costo – Volumen – Utilidad (CVU)

- Punto de Equilibrio

ELEMENTOS PARA LA FORMULA DE PE

Cvu o cvt

CFT

PV O VT

PE$=CFT/RZ CONT= CFT/(1-CVT/VT) O CFT/(1-CVU/PV)

CMGU= PV -CVU: RDO QUE SE OBT UNA VEZ CUB LOS CV DEL PRODUCTO

RAZON DE CONT= CMG%=CMG/VENTAS= 1-CV/VENTAS

PEU=QE= CFT/CMGU=CFT/(PV-CVU)

- La Contribución Marginal por peso de venta:

EJEMPLO:

VENTAS

$ 1

CV

PROD $0.7

CMG = $0.3

X CADA $ DE VENTA OBTENGO 0.3 DE RESULTADO

X cada $ de venta la empresa obtiene 30% de resultados cmg/vtas *100

CMG X $ VENTA = $1-CV PARA $1 DE VENTA, NO INTERES LA CANTIDAD

CMGU= PV –CVU Q VENDIDAS

CMGT= VT-CVT

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

- La Contribución Marginal por peso de costo de adquisición:

EJEMPLO

VENTAS $1.5

-C ADQ $1

CMG $0.5

X CADA $ OBTENGO 0.5$ UNA VEZ CUBIERTOS LOS COSTOS DE ADQ.

RESPECTO DE CADA $ QUE PAGO PARA ADQUIRIR UN PRODUCTO OBT EL 50% DE CMG

Cmg/c adq*100

- Fabricar o Comprar: PUNTO DE IND O PUNTO DE IC

Discontinuar un proceso o una línea de ventas

Venta masiva o al detalle (mayorista o minorista)

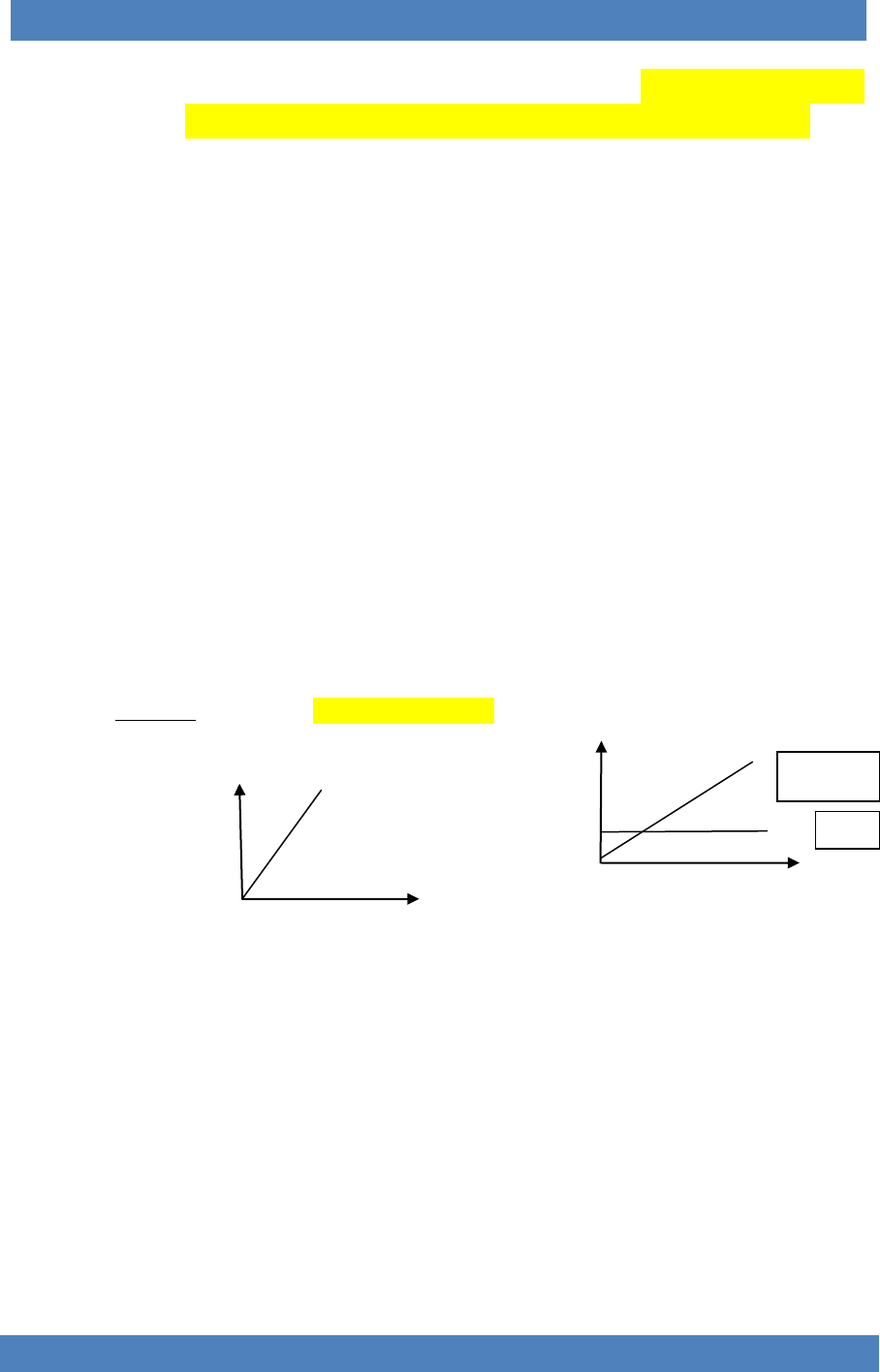

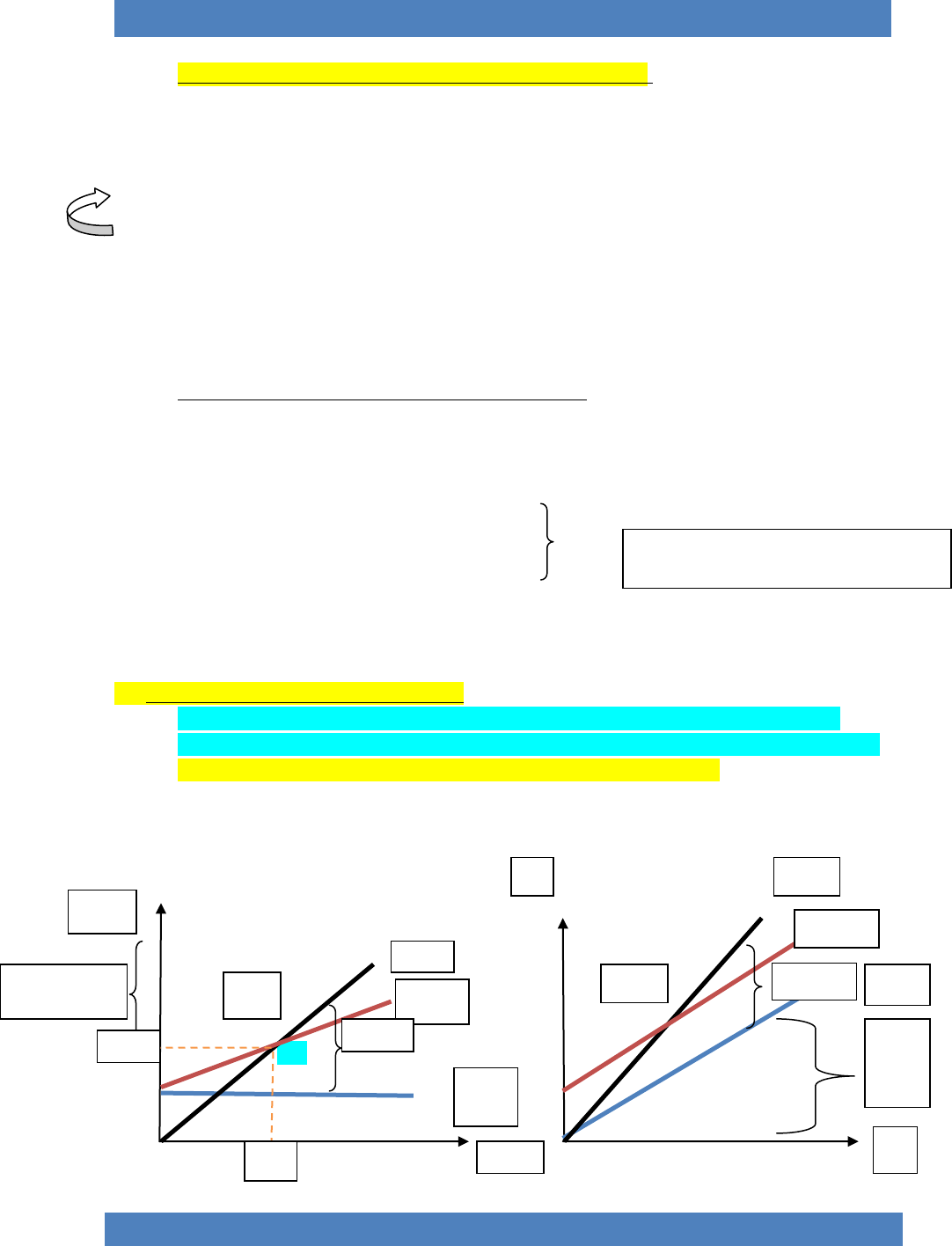

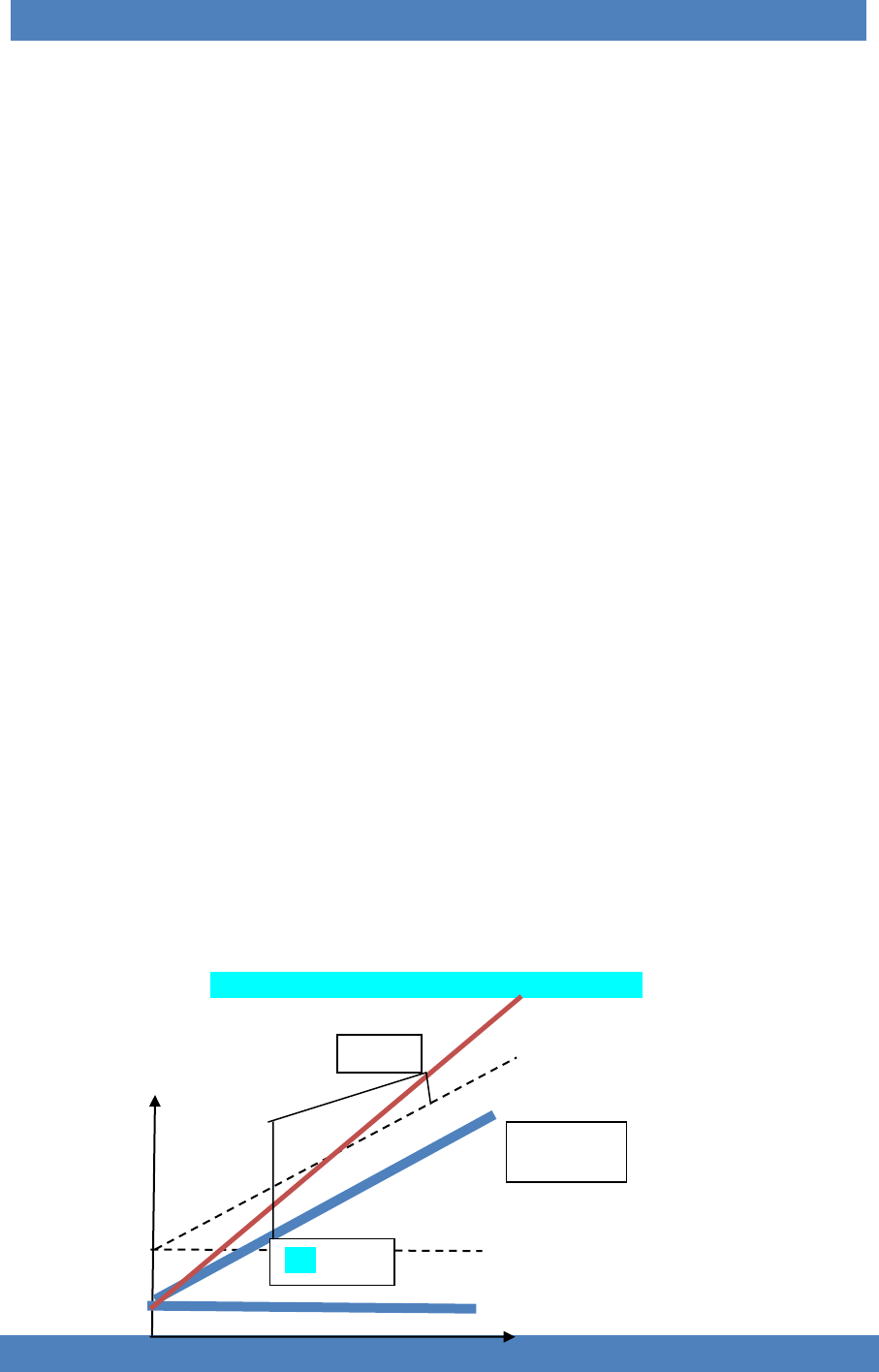

14. Punto de equilibrio. Definición y grafica

Definición: “Volumen de operaciones, medida en términos físicos o monetarios, que

alcanza a cubrir la totalidad de costos variables y costos fijos, en un período determinado.”

Es el punto donde los costos totales son iguales a los ingresos totales

GRAFICA DE PE GRAFICA DE KNOEPPEL

VT

B=0

15. ¿Cómo se determina el punto de equilibrio? En unidades físicas y valores monetarios

CV

CT

it

ct

cf

PEE

CMG

CMG

PEE

$

Q

MS $

NO LO VAMOS A ANALIZAR EN ESTA

MATERIA

Qe

$e

q

$

IT

CV

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

EN UNIDADES FISICAS

Qe = Costos Fijos cmgu=pv-cvu

Pcio.Vta. – Costo Var. Unit.

Contribución Marginal Unitaria

EN MONTO DE VENTAS

Ve = Costos Fijos = CF = CF / RZ DE CONT

1 – Costo Var. Unit. Cm%

Precio de Venta

PCIO VENTA -CVU= CMG/PV= CMG%= RZ CONT

PV

RZ DE CONT= CMG/VENTAS = CMG%: 50/200=25%

CMG= PV ( O VENTAS TOTALES) – CVU (O CVT)

EN MONTO DE VENTAS CON MARGEN DE MARCACIÓN SOBRE COSTOS

Ve = Costos Fijos x (1 + m)

m

16. ¿Cómo se determina analíticamente el punto de equilibrio?

1. EN UNIDADES

IT = CT

Qe PV = CF + CV

Qe PV= CF + Qe CVu

Qe (PV – Cvu) = CF

Qe =CF/ (PV – CV u)

2. EN VALORES MONETARIOS

IT = CT X =VENTAS B = CV/VENTAS

QPv = CF + CV

IT

CV

CF

Y = X Y= B X Y= A

Y = A + BX

X = A + BX

X (1 – B) = A

X = A/ (1 – B)

Ve= CF / (1 – CV/VENTAS)

MATERIAL C2 TEMA 3 2023

MATERIAL C2 TEMA 3 2023

DANIELA 3816372031

17. ¿HAY ALGUNA FORMA DE DETERMINAR EL PE EN UNIDADES CUANDO SE TRABAJA CON MAS

DE UN ART?

EERR CV

DETALLE ART A ART B TOTAL

VENTAS

CV

CMG

CF

UN

SEGÚN YARDIN

PE u = CF/ (CMGu% MIX VENTAS A + CMGu MIX VENTAS B +…) = 1000/(10*0.4+15*0.6)=

CMG U A = 10 PV A= 30 Q = 10 = PV*Q= 300

CMGU B = 15 PV B= 45 Q= 10= PV*Q= 450 750

CMGU A X MIX VENTAS A = 10*(300/750)=

CMGUBXMIXVTAS DE B= 15*(450/750)=

CF=50000

PEU= 50000/(4+9)=3847 UNIDADES

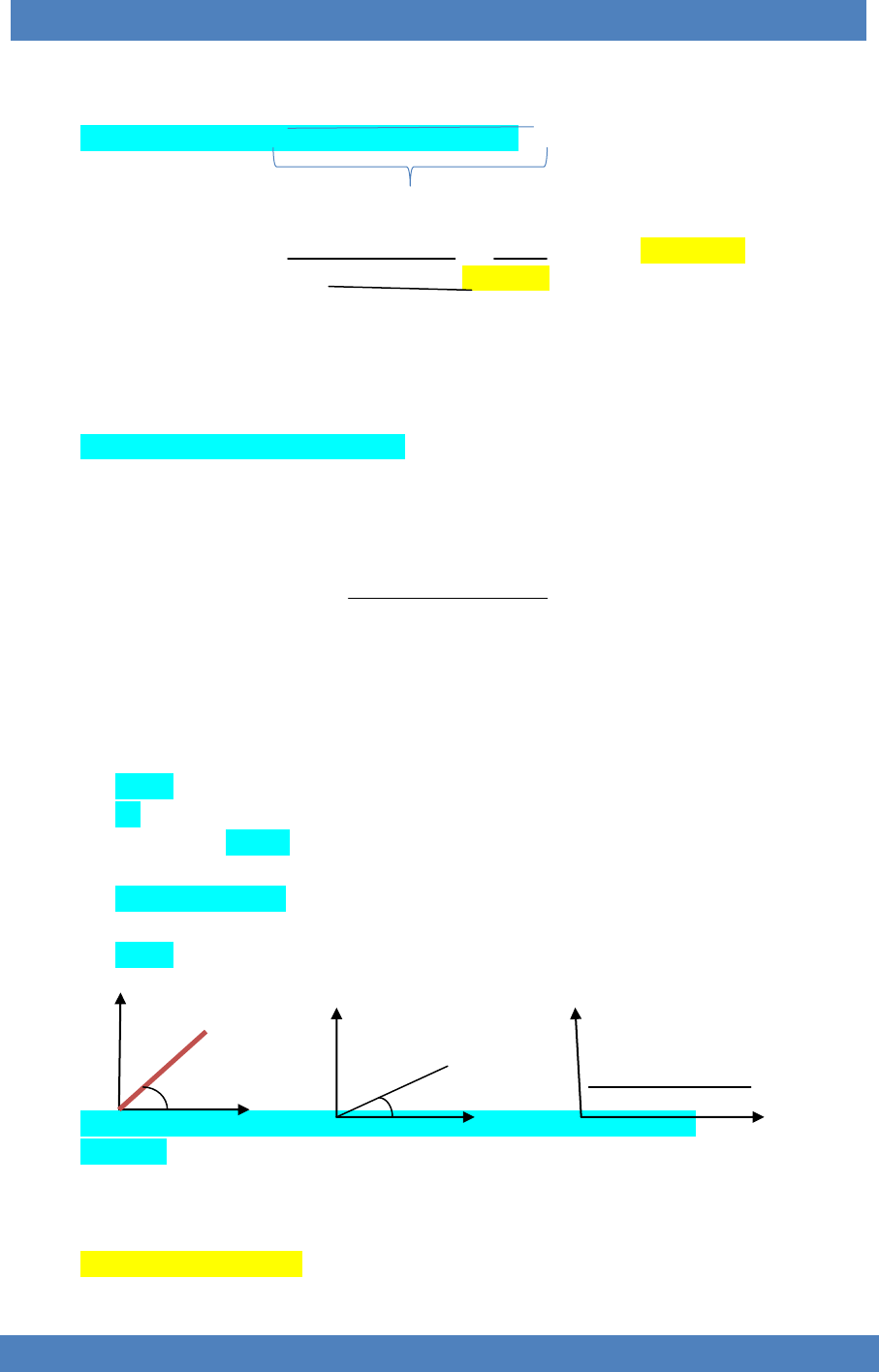

18. Definición de punto de cierre

“Volumen de operaciones, medida en términos físicos o monetarios, que alcanza a cubrir

la totalidad de costos variables erogables y costos fijos erogables, en un período

determinado

ING CT

$

AREA DE DISOLUCION

CFT CFT

CF NO ERG

CFE CF EROG

CT EROG

PEF O PC

PEE

Este documento contiene más páginas...

Descargar Completo

PRESUPUESTO MATERIAL DE ESTUDIO 2023 ACT (2).pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.