1

Unidad 1

Antecedentes doctrinarios - Objetivos de la contabilidad

Evolución del pensamiento contable

Se busca entender la formación y evolución de la técnica contable. A través de la perspectiva histórica se busca

entender cómo se llegó al estado actual de conocimientos.

Por lo tanto se trata de presentar las grandes líneas del pensamiento contable, para poder comprender las distintas

teorías y técnicas que actualmente coexisten en el campo de la contabilidad. Para estos fines es necesario

diferenciar la teoría contable de la contabilidad normativa, es decir, el porqué de la tarea que se está realizando por

encima del cómo se hace en materia contable.

Un proceso bastante generalizado desde los años 80 concibe a la contabilidad a partir de las normas contables, pero

esto no sirve para aprender la contabilidad, ya que se siguen procedimientos mecánicos sin conocer los

fundamentos conceptuales sobre los que se apoyan.

La otra forma de abordar la contabilidad consiste en tomarla como un conjunto de fundamentos epistemológicos

que dan sustento a la elaboración de normas aplicables a casos concretos. De esta forma el conocimiento se

transforma en aplicaciones prácticas, se pasa del saber al hacer.

La teoría contable reúne un conjunto de hipótesis sobre lo que tienen en común los sistemas contables. Dentro de

estos supuestos básicos comunes se puede citar:

1. El sistema numérico

2. Los objetos que circulan (bienes)

3. Los sujetos que interactúan con los objetos

4. Las transacciones

5. Los métodos de captación, representación, etc

El conocimiento contable progresó a la par de la evolución de la humanidad. La mayor parte de los historiadores,

entre ellos Montesinos, coinciden en remarcar 4 grandes períodos:

1. Período empírico

2. Período del Génesis y aparición del método de la partida doble

3. Período de expansión y consolidación del método de la partida doble

4. Período científico

1. Período empírico (antigüedad-1202)

Abarca las civilizaciones más antiguas hasta 1202. Las anotaciones se realizan de forma completa y cronológica, sin

basarse en principios preestablecidos. Esto no permitirá detectar errores y no existían las cuentas de resultado, sólo

patrimoniales.

2. Período del Génesis y aparición del método de la partida doble (1202-1494)

Se desarrolló la partida simple hasta su transformación en la partida doble. Junto con la aparición de la partida doble

aparecen las siguientes nociones:

2

• La determinación de débitos y créditos para las cuentas

• Las cuentas pérdidas y ganancias

• El libro diario

• El balance de comprobación, producto del equilibrio entre débitos y créditos expresado como: ACTIVO –

PASIVO = C +/- RESULTADO

Las características principales:

1. Asientos simples con dos cuentas con redacción extensa

2. El balance era de comprobación, no de situación patrimonial

3. La práctica contable complicada, no existía el concepto de “ejercicio” y menos aún los aspectos de

valoración

3. Período de expansión y consolidación del método de la partida doble (1494-1840)

Se produce la aplicación y extensión de la partida doble. Esto mejora su aspecto y su práctica, se puede destacar:

1. Aparición del inventario cómo pieza clave en la teneduría de libros, conectando el mismo con la

determinación del resultado.

2. Obligatoriedad de llevar libros, al establecerse que el inventario debe hacerse cada dos años.

3. Se determinan los períodos contables.

4. Se incluyen aspectos relacionados con la valoración.

4. Período científico (1840-actualidad)

Se diferencia la teneduría de libros de la contabilidad. La teneduría es el arte de registrar, y la contabilidad tiene el

objeto primario de brindar información, y medir el patrimonio y por ende determinar resultados.

En este periodo como consecuencia de la revolución industrial se incrementa la actividad económica generando

profundos cambios en la contabilidad, estos cambios están reflejados en corrientes doctrinarias cuyas consecuencias

llegan a nuestros días.

Estas corrientes doctrinarias se pueden sintetizar en las escuelas que evolucionaron al tiempo como:

Escuelas doctrinarias

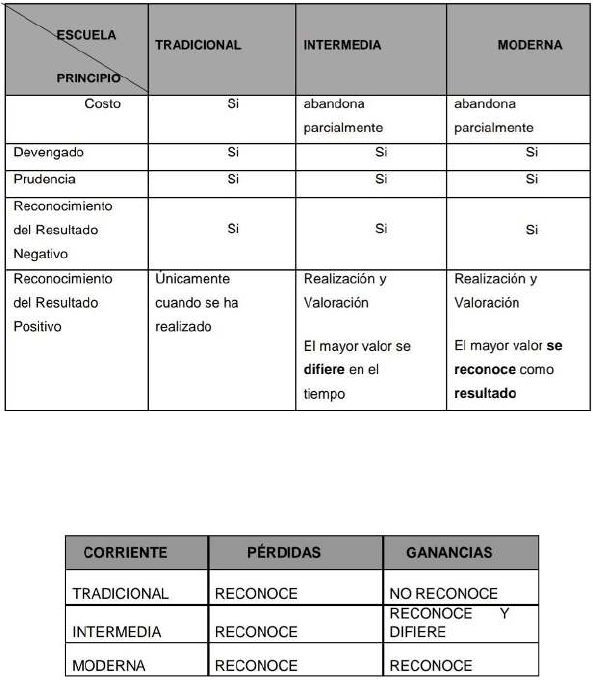

Escuela tradicional

También se la llama del costo histórico, reconoce las pérdidas cuando ocurren y las ganancias sólo

cuando obedecen al concepto de realizado.

Escuela intermedia

Abandona el concepto de costo, no reconoce el mayor valor en carácter de utilidad ya que lo difiere

hasta su realización.

Escuela moderna

También se abandona el principio de costo, el cual sólo se aplica en su reconocimiento inicial o valor

de incorporación. En cualquier instancia posterior su medición puede determinar valores diferentes

que se reconocen como resultados distintos a los operacionales.

3

A modo de resumen:

Y si tenemos en cuenta específicamente la evolución del reconocimiento de los resultados con cada escuela se

observa lo siguiente:

Paradigmas de la contabilidad

Un paradigma es un patrón, un modelo de referencia, un conjunto de reglas y procedimientos que son aplicados

para la explicación de la realidad de un fenómeno o para la solución de un problema.

Un par de paradigma puede ser reemplazado con otro cuando se desarrolla una nueva teoría. Se plantean tres

situaciones posibles acerca de los fenómenos ocurridos:

1. Que hayan sido bien explicados por los paradigmas existentes y aparentemente no proporcionan motivos

para la contracción de una nueva teoría.

2. Que hayan sido explicados en su naturaleza, pero cuyos detalles sólo pueden comprenderse a través de una

tarea posterior.

3. Qué las anomalías no sean tomadas en cuenta por los paradigmas existentes.

• Paradigma del beneficio o enfoque deductivo-normativo

El autor Jack Araujo se refiere a este como el paradigma de la “ganancia líquida realizada”, que busca medir la

utilidad operativa de la empresa teniendo en cuenta los objetivos de la contabilidad, los cuales son medir los activos,

pasivos, patrimonio y la utilidad, y comunicar la información acerca de los cuatro objetivos anteriores.

Este paradigma se caracteriza por la utilización del método deductivo con un bajo nivel de investigación empírica y

con un enfoque normativo. El mismo refleja la verdad de la situación financiera de la empresa sin tener en cuenta la

interpretación y el análisis que esta debe contener.

• Paradigma de la utilidad de la información

Ya no se habla de la verdad objetiva y verificable, sino que se habla de pertinencia o relevancia.

4

Para lo mismo se tiene en cuenta dos cuestiones de interés:

1. Cuáles son las necesidades información de los usuarios que deben satisfacerse con carácter prioritario

2. Cuáles son las reglas más adecuadas para la satisfacción de esas necesidades.

Este paradigma deja de lado la verdad única del paradigma del beneficio, en busca de una verdad encaminada al

usuario con la finalidad de que éste la pueda aprovechar.

La American Accounting Association (AAA) vuelve legítimo el concepto de contabilidad como paradigma de utilidad

de la información al incluirlo como un elemento clave de ésta al momento de revelar la información a sus usuarios.

Concepto de contabilidad

Las discusiones tanto en la escuela europea continental como en la anglosajona se originaron en torno a la ubicación

de la contabilidad como una ciencia, un arte o una técnica.

• Doctrinas anglosajona y europeo-continental

La doctrina anglosajona considera a la contabilidad como una técnica por medio de la cual la información económica

de una empresa es tomada en cuenta y presentada a sus usuarios. Esta doctrina establece principios o normas que

conducen a soluciones prácticas, aunque este conjunto de normas no responde a un articulado perfecto.

Tanto los autores ingleses como los americanos pensaban que la contabilidad no revestía carácter de ciencia por lo

que tenía que considerarse una técnica.

En cambio, la doctrina europeo-continental se inclina por considerar a la contabilidad como una ciencia que estudia

a las haciendas y su patrimonio.

El objetivo de esta materia es exponer las características esenciales que rigen la profesión contable (teoría y

práctica), y la importancia que van adquiriendo dentro del ámbito empresarial.

• Teoría contable - Concepto y naturaleza

Es un conjunto cohesivo de proposiciones conceptuales hipotéticas y pragmáticas que explican y orientan la acción

del contador en la identificación, medición y comunicación de información económica.

Es decir que trató de explicar y predecir los fenómenos que se presentan en la práctica contable.

La teoría contable tiene gran incidencia en la aplicación de la contabilidad en las organizaciones ya que es la

herramienta principal para solventar los posibles cambios que se presentan en la realidad económica futura.

• Distintas teorías contables – Enfoques

Teorías normativas

Las teorías normativas tratan de describir lo que la contabilidad debe hacer y cómo debe hacerlo. Se utiliza para

evaluar la práctica y desarrollar nuevos procedimientos.

La práctica contable en este caso es la que forma la parte teórica de la contabilidad, ya que explica con éxito la

realidad económica y social, fundamentando lo que en la actualidad se conoce como los Principios de Contabilidad

Generalmente Aceptados (PCGA), qué son las reglas que regirán y guiarán al practico contable en la realización de

su trabajo.

5

La práctica contable debe poder ser demostrable en cualquier lugar o situación, teniendo en cuenta que la práctica

de un modelo contable no asegura el éxito del mismo.

Teorías descriptivas

Las mismas explican la práctica en un momento específico para dar validez a cierto procedimiento. Buscan hallar una

base para aceptar o refutar una práctica preestablecida.

Aplicabilidad de la teoría contable en el nuevo orden mundial:

La teoría y la práctica contable no son únicas y aplicables en todos los lugares o en todas las situaciones que se

presentan en la economía mundial.

Cuando las teorías expuestas tienen una falla de aplicación al momento de utilizarlas, los investigadores no deben

abandonar la teoría, sino que la misma se debe perfeccionar y mejorar para que ayude a identificar fácilmente las

soluciones a los problemas previamente formulados en la práctica.

La necesidad de unir la teoría y la práctica contable

Cuando se pretende enseñar los fundamentos contables sobre la base de una técnica meramente aplicativa, el

futuro profesional estará poco preparado para afrontar los cambios que presente la realidad económica, ya que no

tendrá las bases para interpretarlos correctamente.

Por otro lado, si se opta por una enseñanza de investigación y teoría, el profesional contable será capaz de aceptar o

rechazar ciertas normas o reglas, y hasta crear nuevas técnicas que con el tiempo podrían llegar a convertirse en

teorías de general aceptación.

Por lo tanto se plantea que la teoría y la práctica vayan juntas, de manera cohesiva, para formar un criterio y

fundamentar lo mejor posible la realidad económica de las organizaciones, y consecuentemente facilitar la toma de

decisiones.

Definiciones de contabilidad

Se pueden citar muchas, pero se concluye diciendo que la contabilidad “debe ser interpretado como un medio

sistemático y organizado de recoger datos concernientes a la actividad del ente y brindar información para ser

utilizada luego por numerosos interesados, tanto internos como externos”

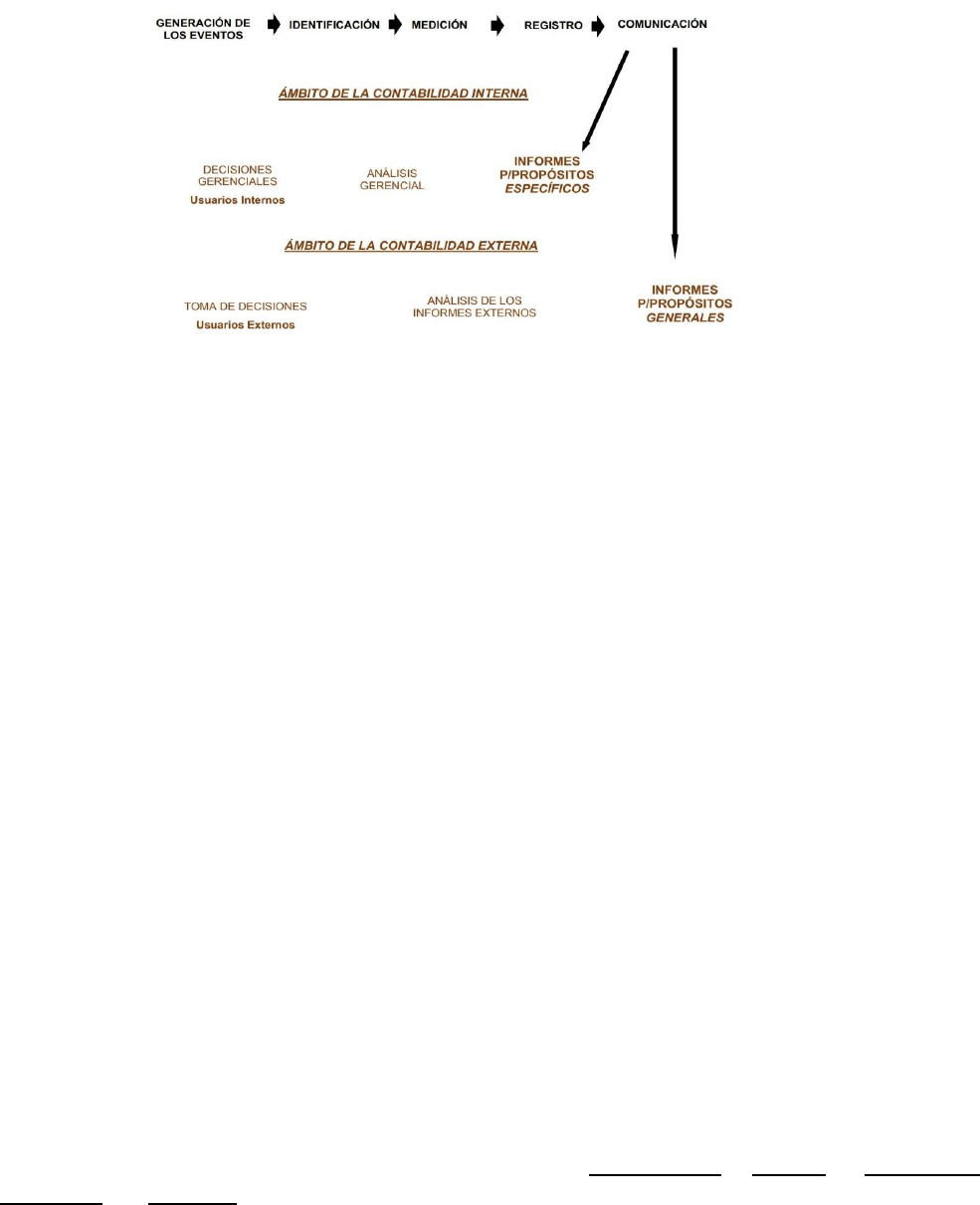

Informes contables internos y externos

Si la información que se produce corresponde al ámbito de la contabilidad interna estaremos frente a los informes

de propósito especial, qué son dirigidos para la toma de decisiones de usuarios que se desempeñan dentro de la

organización. Se la llama contabilidad administrativa o de gestión.

Por otro lado, la contabilidad financiera o patrimonial, o solamente contabilidad, muestra la producción de informes

de propósito general, los cuales corresponden al ámbito de la contabilidad externa. Estos informes están dirigidos a

personas que tienen interés sobre la empresa, pero que no se encuentran en ella.

Los accionistas son personas externas interesadas en la empresa, y los mismo pueden ser potenciales o actuales, y

se debe aclarar que las sociedades anónimas se pueden dividir en dos tipos:

1. Tienen la posibilidad de hacer oferta pública de sus acciones, por lo que sus socios no se conocen y la

persona que administra la empresa es diferente de la que es propietaria de la misma. Estas son las llamadas

sociedades abiertas.

6

2. La persona del dueño y del administrador es la misma. Son las llamadas sociedades cerradas y no existe el

anonimato.

Se puede resumir lo dicho anteriormente en el siguiente gráfico:

Cuando hablamos de la contabilidad patrimonial o financiera, la cual está orientado a usuarios externos, la misma se

encuentra regulada por pronunciamientos emitidos por los organismos profesionales de cada jurisdicción.

Cuando hablamos de la contabilidad administrativa o de gestión, de cuál está dirigido a usuarios internos, no cuenta

con una regulación por normas, su estructura y función está determinada en función a las necesidades de los

usuarios internos.

Además por otro lado está la contabilidad fiscal, qué se basa en proporcionar información a los organismos de

recaudación.

La contabilidad como herramienta

El fin de la contabilidad no es generar información solamente, sino que ésta sea aprovechada para lograr los

objetivos, planes y proyectos de los diferentes usuarios de la misma, tanto internos como externos.

La contabilidad como disciplina - Relaciones con otras ciencias

Suele confundirse la contabilidad con la teneduría de libros. La teneduría de libros es el arte o técnica de registrar las

transacciones comerciales en los registros o libros contables.

Por otro lado, la contabilidad representa un campo de acción más amplio, en el que su objeto es brindar

información, y su objetivo es la medición del patrimonio y determinación de resultados.

La teneduría de libros permite cumplir con el objetivo de la contabilidad, por lo que se encuentra dentro de la

misma.

La relación de la contabilidad con otras disciplinas hace que la ubiquemos en el campo de las ciencias sociales por si

contenido económico.

La contabilidad intercambia elementos con otras ciencias como la administración, el derecho, las matemáticas, la

informática, y la sociología. Por lo que ninguna ciencia es autosuficiente, por lo que cada una necesita los

conocimientos de otras para desarrollarse.

Conclusiones

7

La historia de la contabilidad es una parte fundamental de la historia económica y más aún de la historia en general.

El creciente interés en la contabilidad en todo el mundo muestra como se está empezando tomar conciencia de sus

posibilidades, y se reconoce su utilidad e importancia.

El cambio en la contabilidad es producto del impacto que cada nuevo contexto produce en ella, y no de su accionar

interno. La disciplina por lo tanto busca responder a los intereses que van surgiendo conforme a la evolución del

capitalismo.

Se puede ver entonces qué es importante comprender que la única forma de combatir la vejez de nuestra ciencia es

aprendiendo, evolucionando y dando respuestas actualizadas a los problemas que van surgiendo. “no se puede

resolver problemas pensando de la misma manera que cuando los creamos”.

El entorno y el desarrollo de la regulación contable

Resumen

La importancia de los informes financieros viene de sus consecuencias, es decir de las decisiones que los usuarios

tomen en función de ellos, teniendo la capacidad de influir sobre sus creencias.

Con este artículo se busca mostrar la relación entre el entorno y la contabilidad financiera.

En primer lugar se realiza una breve reseña histórica de los orígenes de la contabilidad hasta la creación de las

primeras compañías por acciones. Luego se introduce la teoría de la agencia de manera de explicar la relación entre

los propietarios y gerentes, y a continuación se describen y comparan dos ámbitos opuestos (el europeo

continental/latinoamericano y el anglosajón), relacionándolos con el desarrollo que ha tenido la contabilidad

financiera en cada uno de ellos.

Se concluye en que es fundamental conocer el entorno en donde la contabilidad está inserta, para así poder

comprender el alcance de su función y la implicancia en los procesos de regulación contable.

Introducción

El objetivo de la contabilidad es la generación de información para la toma de decisiones.

La importancia de los informes financieros viene de sus significativas consecuencias considerando las decisiones que

los usuarios toman en función de ellos, teniendo la capacidad de alterar las creencias de los mismos.

Los orígenes de la contabilidad

En siglo IX en el comercio marítimo surgieron las “commendas”, en las cuales una persona aportaba sus bienes y sus

embarcaciones a otra, el cual emprendía un viaje. De allí derivó la primera necesidad de una contabilidad cuidadosa

y detallada, ya que el mercader que emprendía el viaje manejaba bienes de terceros, de los cuales debía rendir

cuentas.

En 1494, Luca Pacioli publicó un tratado donde mostraba las bases de la contabilidad por partida doble.

Posteriormente se formalizaron los gremios de comerciantes en Inglaterra y se legalizaron las empresas en

“commenda”, por lo que surge la idea de cooperación de esfuerzos y se crean empresa las cuales se van a liquidar

luego de cada viaje. En estos casos, el balance era considerado un elemento de liquidación.

El 1613 la compañía de las indias orientales dejó de operar de esta manera y suscribió su capital por un periodo de 4

años. Luego en 1657 dictó un estatuto en el que estableció un capital invertido de manera permanente, por lo que

desde el punto de vista contable comenzaron las dificultades para determinar el verdadero beneficio mantenido

intacto el capital.

8

La teoría de la agencia y la contabilidad

Trata de ofrecer un modelo explicativo de las relaciones que caracterizan las situaciones en la que se da una

separación entre la gestión y la propiedad de una unidad económica, o cuando una persona delega una tarea o

gestión de determinados intereses a otra.

Se habla de una situación o contrato de agencia siempre que existe un contrato de ocupación en el que una persona

(principal) encarga a otra (agente) la gestión de una actividad o una unidad económica, dejando la autonomía en la

toma de decisiones y aceptando el agente actuar defendiendo los intereses del principal.

Generalmente el principal deja actuar libremente al agente, por lo que sólo se conoce al resultado final al que se

llega y no su grado de esfuerzo real o eficacia.

• El conflicto de intereses inherente a la situación de agencia

Se da una falta de concordancia entre el interés del principal y del agente. El principal busca maximizar la utilidad de

la organización y el agente el maximizar su renta personal.

• La relación entre la contabilidad y la teoría de la agencia

El conflicto de intereses entre principal y agente se ve potenciado por el efecto de la asimetría de la información, lo

cual significa que quién prepara los informes financieros (los gerentes) dispone de una amplia gama de información

referida a la situación económico-financiera de la empresa, decidiendo qué aspectos serán informados en los

balances y de qué forma. Los usuarios de los estados financieros están en inferioridad de condiciones ya que no

disponen de la misma información para tomar decisiones, resultándoles muy difícil corroborar la racionalidad de

dicha información.

Los distintos ámbitos en los que se desarrolló la contabilidad

La contabilidad evolucionó en función de los ámbitos en los que estaba inserta. Por lo tanto es de interés analizar los

diferentes ámbitos que influenciaron el desarrollo de la contabilidad.

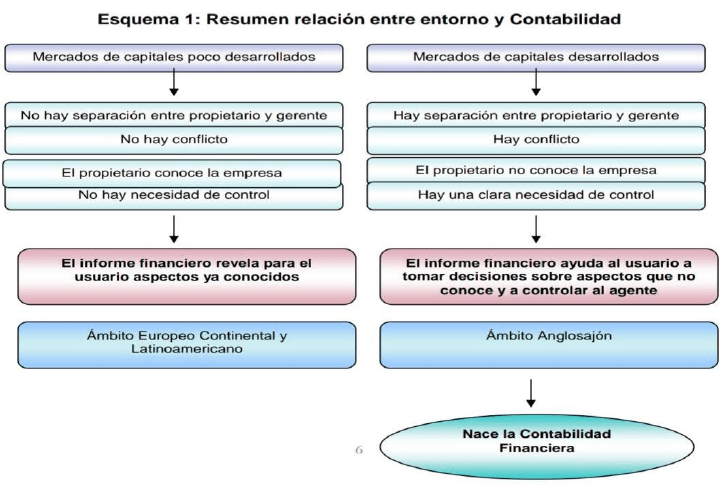

• El ámbito europeo continental y latinoamericano

Hasta hace poco en los países continentales europeos, como Alemania, Francia e Italia, las empresas no apoyan la

búsqueda masiva de financiamiento. Lo que sucedía era que los mismos gerentes eran los propietarios de la

organización por lo que no se prestaba a esta situación o conflicto de agencia.

Estas empresas, mayoritariamente de tamaño pequeño y familiares, no requerían de informes contables más que

para usuarios internos, en donde los gerentes eran los mismos dueños de la organización y no necesitaban estados

contables para conocer de la empresa. Los informes financieros sólo se preparaban con fines impositivos.

A partir de la constitución de la Comunidad Económica Europea luego de la globalización es cuando comienza en

Europa la necesidad de desarrollar la información contable y la legislación societaria y bursátil.

Ante este nuevo contexto la contabilidad adquiere un papel muy formal y como soporte para las liquidaciones

fiscales.

• El ámbito anglosajón

Es totalmente diferente al europeo continental - latinoamericano. El financiamiento de las empresas anglosajonas se

realiza a través de la colocación de títulos accionarios y de deuda en los mercados de capitales, los cuales están

mucho más desarrollados. Esto genera que la persona del propietario sea distinta a la del gerente, dando lugar a la

situación o conflicto de agencia, y a la necesidad de rendición de cuentas.

Es en este ambiente dónde surge la contabilidad financiera o externa, con el objetivo de satisfacer las necesidades

de información de aquellos que no participan en la conducción de la empresa en particular. Por lo que esta rama

surge de sociedades anónimas, en dónde los recursos financieros surge en el mercado de valores y de personas

extrañas a la organización.

9

Los orígenes de la contabilidad financiera y la “revolución contable”

Se puede afirmar que la contabilidad financiera cómo se la conoce hoy se origina en el ámbito anglosajón, con el fin

de satisfacer necesidades de personas ajenas a la conducción de la empresa.

• Las dos etapas de la contabilidad financiera

1. Enfoque de rendición de cuentas:

Según este enfoque la función de los estados financieros es brindar datos con el objetivo de rendir cuentas. Se

busca evaluar el uso eficiente y rentable que el agente hizo de los recursos que proporcionó el principal. Se usó

hasta el 70’.

Se utiliza información deductiva, ya que el objetivo es controlar que la aplicación de los recursos proporcionados

sea administrada de la mejor manera. Se basa en mirar hacia atrás para ver las transacciones efectivamente

realizadas o resultados ya alcanzados.

Es un enfoque de control teniendo en cuenta a los propietarios actuales.

2. Enfoque de la información para la toma de decisiones

Se basa en que la información significa futuro, en cambio los datos significan pasado. Se utiliza el informe

financiero para ayudar a distintos usuarios interesados en la información contable para tomar decisiones. Los

informes financieros buscan apoyar la toma de decisiones eficaces.

Se desarrolló luego de los 70’.

Se considera a los inversores y acreedores como usuarios fundamentales, los cuales van a ser los que toman

decisiones y para los cuales es importante brindar los informes.

Este cambio de enfoque fue llamado una “Revolución contable”, los informes contables pasan de la medición de la

ganancia económica a un enfoque “informativo”.

Por último, plantea a la vez que este nuevo enfoque tiene ciertas debilidades al no solucionar el problema de la

heterogeneidad de los usuarios de la información contable, ya que existen conflictos de intereses entre las distintas

clases de usuarios a los que se le brinda está información para tomar decisiones.

La importancia del ámbito

10

En la economía actual la mayoría de los países basan su economía en la actividad privada, eso significa que los

negocios son llevados a cabo por individuos más que por el estado. Por otra parte, los negocios producen bienes y

servicios que son destinados al intercambio más que al consumo personal. A medida que los negocios crecen,

forman sociedades anónimas que manejan volúmenes enormes de recursos económicos y financieros.

Debido a esto, será la forma de la organización y financiación de las empresas la que en definitiva determina el

ambiente en el que opera la contabilidad.

La necesidad de una base teórica o marco conceptual para la contabilidad financiera se ha sentido con mayor énfasis

en los países anglosajones lógicamente. Esta preocupación se debe al medio ambiente en la que opera la profesión

contable, ya que por ejemplo en Estados Unidos El 80% del financiamiento de las grandes corporaciones proviene de

los mercados de valores. En cambio en Europa este porcentaje desciende hasta el 20%.

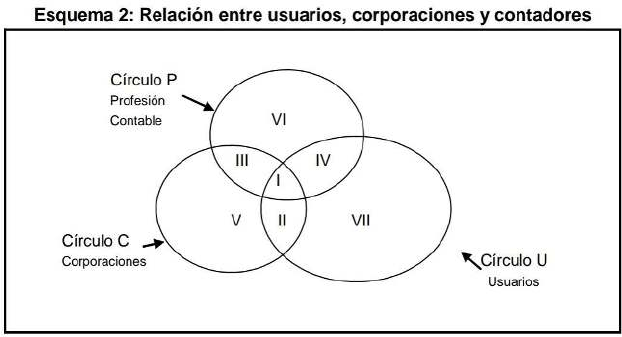

Para establecer la clara influencia que tiene el medio ambiente en el desarrollo normativo de la contabilidad bajo un

contexto de conflicto de intereses se recurre a un Cyert y Ljiri, que crearon un esquema que representa el interés

que puede tener cada parte (contadores, corporaciones y usuarios) en determinado tipo de información.

Frente a las tensiones o conflictos existentes entre cada una de las partes, proponen tres enfoques posibles.

El primer enfoque enfatiza la necesidad de las corporaciones y orienta a la profesión contable para que pueda

cuantificarla y exponerla en sus estados financieros, debiendo los usuarios tomar las decisiones con la información

que ellos otorguen.

El segundo enfoque prioriza el tipo de información que la profesión es capaz de reconocer contablemente, debiendo

las corporaciones y usuarios adaptarse a esa información.

El tercer enfoque se centran los usuarios y en la información que ellos necesitan para poder satisfacer sus

necesidades a la hora de tomar decisiones, debiendo elaborar normas contables que regulan a la profesión y que

deben publicar las empresas.

Conclusión

Los objetivos del informe financiero provienen en gran medida de las necesidades de aquellos que usan la

información, que a su vez depende significativamente de la naturaleza de las actividades y decisiones económicas de

los usuarios. Por lo que para establecer las normas contables, es necesario comprender el ambiente donde se

trabajará.

Se describieron dos ámbitos contrapuestos, por un lado el anglosajón, caracterizado por un mercado de capitales

altamente desarrollado y presencia de conflicto entre propietarios y gerentes, y por otro lado, el europeo

continental y latinoamericano, en la que el propietario coincide con la figura del gerente.

Es lógico pensar que en el ámbito anglosajón la contabilidad financiera tendrá un papel mucho más relevante, ya

que interviene para ayudar a resolver una situación de agencia, qué ocasiona intereses contrapuestos. Por lo tanto,

11

es muy importante para los profesionales contables comprender el entorno en el que operan, para saber adaptarse y

no sólo copiar recetas de otros países.

Unidad 2

Marco conceptual - Conceptos contables fundamentales

Marco conceptual de la contabilidad

• Funciones - Funciones

El marco conceptual puede conceptualizarse como un sistema coherente de objetivos interrelacionados y

fundamentos que conducen a la elaboración de normas contables consistentes, cuyo contenido prescribe la

naturaleza, la función y los límites de la contabilidad financiera. Constituyen un verdadero marco de referencia qué

es útil para prescribir la elaboración estados contables para uso de terceros, elaborados por una entidad.

En éste se establecen los conceptos que subyacen en un informe financiero.

Algunos componentes del marco conceptual difieren según el ámbito y contexto económico en el que se desarrollan.

Entre las principales funciones de un marco conceptual se destacan:

1. Identificar los conceptos de cuestiones contables claves a tener en cuenta en el desarrollo de normas

contables.

2. Colaborar con la resolución de problemas de reconocimiento, medición y exposición contable que no se

tuvieron en cuenta las normas contables.

3. Generar consistencia en la aplicación de las normas contables en base a lo acordado en el marco conceptual.

4. Mejorar la comunicación a los distintos usuarios de la información financiera.

5. Incrementar la credibilidad de los estados contables, siempre que el organismo emisor de las normas

contables demuestre que estás derivan de un cuerpo coherente.

Es de esperar que un marco conceptual aumente la aceptación de las normas contables específicas ya dictadas o por

dictarse en el futuro por parte de los distintos organismos emisores.

• Antecedentes doctrinarios

La necesidad de contar con un conjunto de postulados básicos adoptados para el desarrollo de normas contables,

produjo en los organismos emisores de normas contables la posibilidad de elaborar un marco conceptual.

Los principales lineamientos del marco conceptual del IASB (International Accounting Standars Board) fueron

seguidos por todos los organismos emisores de normas contables de distintos países, incluyendo Argentina.

En el año 2004 el IASB y la FASB (Financial Accounting Standars Board) decidieron trabajar en conjunto en la

preparación de un marco conceptual que se utilizara por ambos organismos.

Desde el año 2010 el marco conceptual de las NIIF (Normas Internacionales de Información Financiera) está

contenido en un documento que se denomina marco conceptual para la información financiera.

12

En Argentina el marco conceptual desarrollado por la FACPCE (Federación Argentina de Consejos Profesionales de

Ciencias Económicas) se encuentra plasmado en la resolución técnica N° 16, denominado “Marco conceptual de las

normas contables profesionales”, constituyendo la base de las resoluciones técnicas sobre normas contables.

Tanto el marco conceptual de las NIIF, el de los US GAAP (Principios de Contabilidad Generalmente Aceptados en los

Estados Unidos) y el nacional RT16 de FACPCE, señalan que en caso de conflicto entre las normas contables

particulares y los conceptos presentados en el marco conceptual, prevalecerán las primeras.

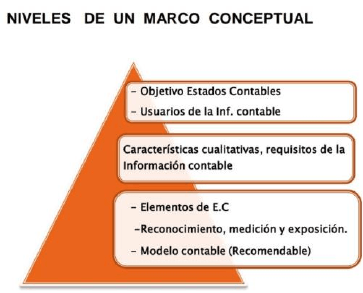

• Niveles de un marco conceptual

Los principales contenidos pueden agruparse en tres niveles:

1. Primer nivel - Objetivo Básico: en este nivel se identifica el objetivo de los estados contables, es decir, su

propósito. busca responder el porqué de la contabilidad y a quienes va dirigida la información contable.

2. Segundo nivel - Conceptos fundamentales y requisitos de la información: incluye los componentes

conceptuales que explican las características cualitativas de la información contable, enunciando los

requisitos que debe cumplir la información contenida en los estados contables.

3. Tercer nivel - elementos de los estados contables. Conceptos de reconocimiento, medición y exposición: se

integra por los elementos que la contabilidad debe considerar para poder brindar información sobre los

aspectos referidos al patrimonio, y a la evolución económica y financiera. Se establecen las pautas para el

reconocimiento, medición y exposición de esos elementos, respondiendo a las preguntas de cómo las

entidades deben reconocer, medir e informar sobre las variaciones en el patrimonio.

En síntesis, un marco conceptual para la elaboración de un conjunto de normas contables particulares, debe incluir

los siguientes elementos:

- Objetivos de los estados contables – usuarios.

- Cualidades generales y requisitos de la información contenida en los estados contables.

- Elementos de los estados contables – reconocimiento, medición y exposición.

- El modelo contable utilizado en la preparación de los estados contables.

Objetivos de los estados contables

Su propósito general es proveer información sobre el patrimonio de la entidad emisora a una fecha, y su evolución

económica y financiera en el periodo que abarca.

13

Es de esperar que esto constituya una base importante para la toma de decisiones por parte de los principales

usuarios.

Las diferentes características que tienen las entidades, el entorno en el cual se realizan sus actividades, su forma

jurídica, objeto social, etc, determinan el papel y las particularidades que deben reunir los estados contables.

Usuarios de los estados contables

Sus usuarios pueden ser tanto internos como externos. Los mismos necesitan contar con información financiera a fin

de evaluar la capacidad de la empresa para generar flujos netos de efectivo y comprender como la administración

protege o aumenta los activos, utilizados para generar fondos en el futuro.

Entre sus usuarios se pueden encontrar:

- Inversores actuales y potenciales: están interesados en la capacidad de la empresa para generar

utilidades.

- Los acreedores actuales y potenciales: están interesados en evaluar si el ente tendrá capacidad

financiera para cancelar sus obligaciones.

- Los empleados: interesados en evaluar la estabilidad y rentabilidad de sus empleadores, y su

capacidad para cumplir con sus obligaciones laborales, provisionales, etc.

- Los clientes: deben contar con información acerca del suministro de bienes y servicios, permanencia

en el mercado, etc.

- El estado: a través de los organismos recaudadores de impuestos, tales como AFIP, DGR, etc.

- Otros usuarios: tales como el público en general.

Como resulta casi imposible que los estados contables puedan satisfacer las necesidades de todos estos usuarios, se

considera que las necesidades de quienes proveen de recursos a los emisores de estados contables, tales como

inversores y acreedores, deben ser atendidas. Se considera que si la información es útil para estos usuarios también

puede ser útil para los demás usuarios de la información contable.

Cualidades generales y requisitos de la información contable

Para que la información contenida en los estados contables sea útil para la toma de decisiones por parte de los

usuarios tienen que reunir ciertas cualidades.

El sistema de información contable de una empresa se identifica como la fuente esencial para generar información

sobre el patrimonio de una empresa, y se lo define como “un conjunto de procedimientos ordenados, que al ser

ejecutados, proporcionan información relevante para apoyar la toma decisiones y el control de lo realizado”.

Cuando hacemos referencia a la información, no nos referimos a un dato cualquiera, sino que es indispensable

tratarla adecuadamente conociendo de antemano las necesidades de los usuarios. Esto se debe tener presente al

momento de diseñar un sistema de información contable para un ente en particular.

Asumiendo que la contabilidad busca cumplir su objetivo final de brindar información útil y confiable para la toma de

decisiones por medio de los estados contables, veremos algunas características fundamentales qué debe reunir la

información contable para cumplir su cometido.

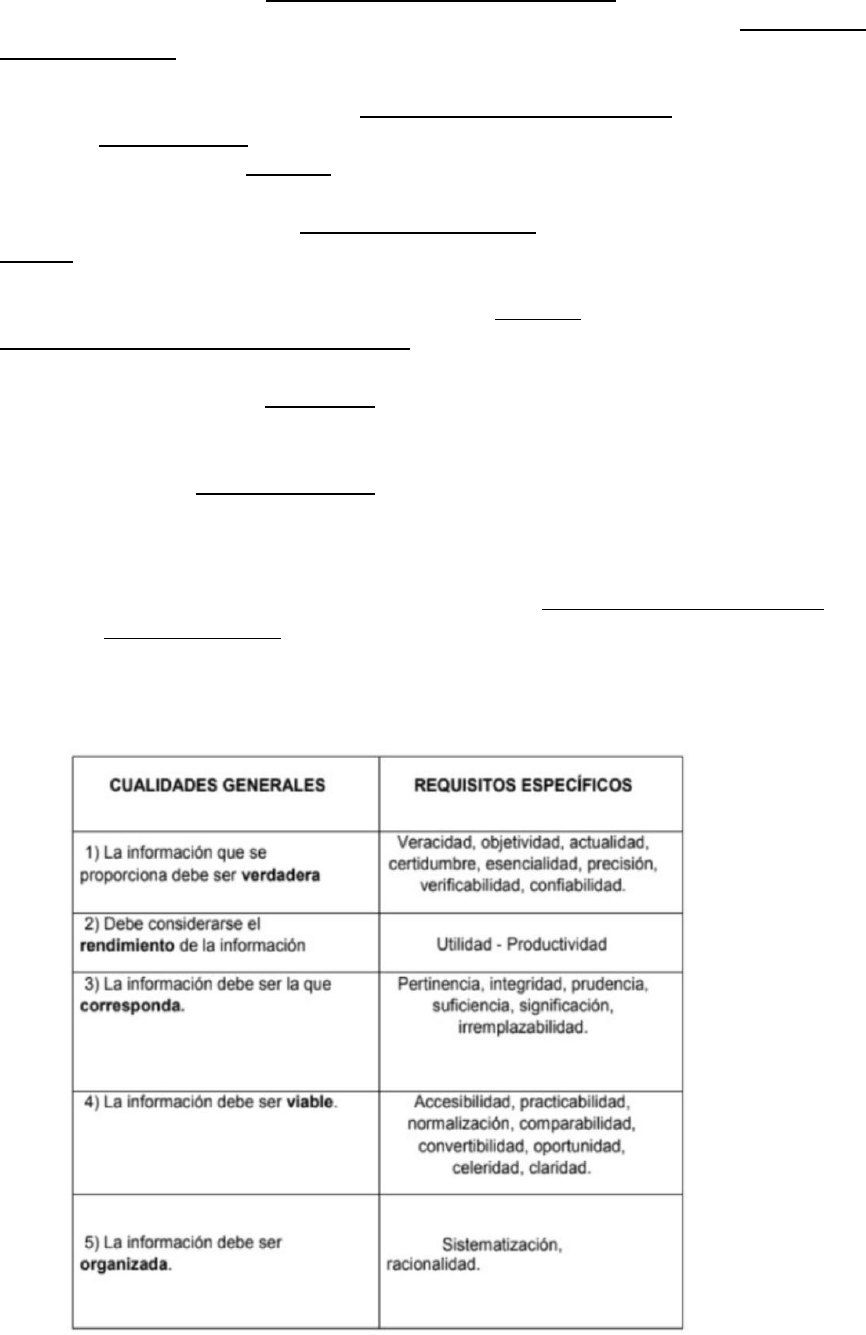

Cualidades de la información contable:

1. Pertinencia: cuando se cuenta con información en forma y momento oportuno y la misma es útil para

tomar una decisión, entonces es pertinente.

Además, la información financiera es pertinente cuando tiene un valor predictivo, valor confirmatorio, o

ambas.

14

2. Confiabilidad: la información además de pertinente, debe ser creíble para sus usuarios, tratando de

representar de la mejor forma el hecho contable. Por lo tanto la información debe representar la

realidad económica.

3. Verificabilidad: la información contable es confiable si puede ser verificada. Para esto, la misma debe

demostrar correspondencia entre los datos contables y los recursos que intenta representar. La

información se debe poder constatar.

4. Neutralidad: hace referencia a la pertinencia y confiabilidad de la misma. La información tiene que ser

objetiva y no ser subjetiva para beneficiar a un determinado usuario de la información.

5. Comparabilidad: la información es más útil si se puede comparar con otras empresas semejantes. La

consistencia incrementa su valor comparativo.

6. Consistencia: es sinónimo de uniformidad. Las normas y reglas que utilicen tienen que ser uniformes a

través del tiempo.

7. Significatividad: es la importancia relativa de un desvío con relación al impacto en el resultado. No

revelar cierta información al elaborar estados contables afecta su pertinencia, por lo que hay que

verificar si el dato es demasiado pequeño o no significativo para su revelación.

8. Costos/Beneficios: para que la información se justifique, los beneficios que la misma origina deben

superar los costos de obtenerla.

La mayor calidad de información se relaciona con el mejor cumplimiento de las cualidades y sus requisitos

específicos: veracidad, rendimiento, correspondencia, viabilidad, organización, son las más utilizadas.

Para lograr una representación razonable de la información de los estados contables, es necesario combinar

equilibradamente todas estas características, y considerarlas en atención a los objetivos de los estados contables.

15

“Se puede decir que la información a presentar debe ser razonable (veracidad), elaborada con el mayor realismo

(objetividad), privando la sustancia sobre la forma (esencialidad), siendo beneficioso tanto para quien la emite como

para quien la recibe (utilidad), con un debido equilibrio entre su costo de producirla y su beneficio de recibirla

(productividad), sin excluir elementos de importancia (significación), tratando de evitar los riesgos que podrían

emanar de la información comunicada (prudencia), de acuerdo con normas contables que satisfagan la uniformidad

(normalización), y emitida en tiempo y lugar conveniente para los usuarios (oportunidad). Para comparar la

información contable (comparabilidad) la medida y presentación de los estados financieros debe ser consistente a lo

largo del tiempo. No debe confundirse con la mera uniformidad, ya que este requisito no debe ser un impedimento

para la aplicación de normas contables mejoradas”.

Los marcos conceptuales de la NIIF y de los US GAAP incluyen las “características cualitativas de los estados

financieros”, clasificándolas en cualidades fundamentales y cualidades mejoradas.

El marco conceptual argentino de FACPCE contiene los conceptos indicados bajo el nombre de “requisitos de la

información contenida en los estados contables” y desarrolla dos aspectos: los atributos que tiene que reunir la

información contable para ser considerada útil para los usuarios, y las restricciones que condicionan el logro de los

mismos.

Elementos básicos de los estados contables

El marco conceptual de la contabilidad tiene qué incluir las definiciones básicas correspondientes a los elementos u

objetos de reconocimiento y medición contable que componen el patrimonio de una entidad y explican las causas de

su evolución en el tiempo.

La contabilidad utiliza términos con significados distintivos y específicos, los cuales han sido agrupados en diferentes

clases, teniendo en cuenta su naturaleza y el objetivo de los estados contables. Esas clases o aspectos básicos que

los entes emisores de Estados contables deben informar son:

- Información sobre la situación patrimonial referida a la fecha a la que corresponden los estados

contables.

- Información referida a la evolución patrimonial por un período al que se refieren los estados

contables: las causas del resultado del ejercicio y la evolución del patrimonio.

- Información sobre la evolución financiera en el período mencionado.

Los elementos u objetos de medición relacionados con los aspectos que se mencionaron en el apartamento anterior

son:

A. Información sobre la situación patrimonial, contenida en el “estado de situación

patrimonial”:

Activos: un ente tiene un activo cuando tiene el control excluyente sobre los beneficios

que produce o se estima que producirá un bien (material o inmaterial).

Un bien es un objeto material o inmaterial que tiene valor de cambio, por lo que se

justifica poseerlo.

Pasivos: una entidad tiene un pasivo cuando está obligado a entregar activos o prestar

servicios a otra persona, y la cancelación de la obligación es ineludible o altamente

probable.

Participación de los propietarios/Patrimonio neto: es la parte residual de los activos de

una entidad que se mantiene después de deducir sus pasivos. Se conforma de los aportes

de los propietarios y de la acumulación de resultados.

Participaciones de accionistas no controlantes (minoritarios): tienen una

participación a través de acciones sobre el patrimonio neto de una entidad, pero no

tienen facultad de controlar ya que su participación es muy pequeña.

Este documento contiene más páginas...

Descargar Completo

Contabilidad II.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.