CONTABILIDAD GERENCIAL

Los estados financieros serían lo que es la contabilidad, están armados en función de la

contabilidad (registro de las operaciones) para poder tomar decisiones empresariales, las cuales

serían gerenciales como pueden ser: contratar personal, subir el precio, menos costos, pedir

préstamos, entre otros. La contabilidad, al ser un registro de las operaciones, tienen dos tipos

de ecuaciones, las cuales se dividen en dinámica (A = PN + P + Ganancia (RP) – Perdida (RN)) y

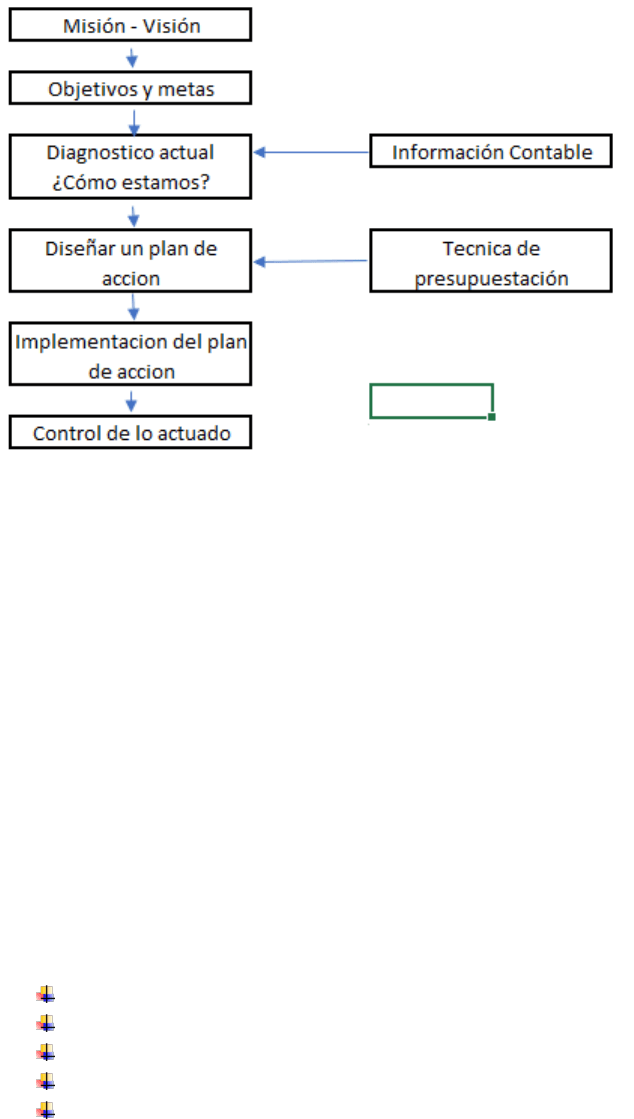

estática (A = PN + P). En base a ciertos indicadores, se puede saber como armar un “tablero de

comandos” para saber cual es la situación de la empresa y tomar decisiones empresariales.

En las primeras 8 clases se va a ver el diagnostico económico-financiero en base a indicadores

económicos y financieros para saber cómo actúa la empresa. En primer momento hay que saber

si la empresa rinde ganancias o no. Leyendo el balance, viendo indicadores y decidir si esta bien

o mal (primer parcial). La segunda parte de la materia será Presupuestar para la toma de

decisiones.

NIIF= Normas Internacionales de Información Financiera

Se analiza el estado Individual

Para el Trabajo Practico Obligatorio, se realizará a partir de la empresa que indique el profesor,

se verá a partir de los últimos 5 años.

Primer parcial: Del libro se utilizarán los capítulos 1, 2, 3 y 5. Libro: Contabilidad para gerenciar;

Tellias.

(Excel)

Las decisiones gerenciales inciden en los resultados. Un ejemplo de decisiones con relación al

mercado de clientes sería:

❖ Decisiones sobre que ofrecemos en el mercado (producción y costos)

❖ Decisiones sobre precios

❖ Decisiones sobre como nos conocen nuestros clientes (publicidad y producción)

❖ Decisiones sobre como llegar a nuestros clientes (Plaza)

Todo esto para generar el RESULTADO de la empresa.

Un ejemplo de decisiones con relación al funcionamiento interno podría ser:

❖ Decisiones sobre la estructura interna en cuanto a recursos

❖ Decisiones en base a los terceros.

Activo: Todo lo que tengo para desarrollar el negocio, donde invertí para generar ganancia de la

empresa

La fuente de terceros puede ser propia o de terceros.

¿Cómo intervienen los contenidos de la materia “contabilidad gerencial” en el proceso de

Administración?

Generadores y usuarios de Información Contable

❖ Son generadores de la información contable las áreas de control de una organización que

recopila y sistematiza información interna y del entorno.

❖ Son usuarios Internos de la información contable:

❖ Los responsables de las áreas de planificación y decisión

❖ Los responsables de las ares de la ejecución

❖ Son usuarios Externos de la información Contable:

❖ Minoristas

❖ Bancos

❖ El estado y sus organismos

❖ Completar del PowerPoint

Cualidades de la Información Contable

La información resultará útil si cumple con ciertos requisitos…

❖ Pertinencia: información apta para satisfacer necesidades de los usuarios de información

❖ Confiabilidad: Información creíble, para ello debe cumplir con:

Aproximación a la realidad - corresponde con la realidad económica

Esencialidad

Neutralidad

Integridad

Verificabilidad

❖ Sistematicidad – Debe ordenarse conforme a reglas de contenido

❖ Comparabilidad – debe permitir su contraste con información proveniente de otros

momentos u entes.

❖ Claridad.

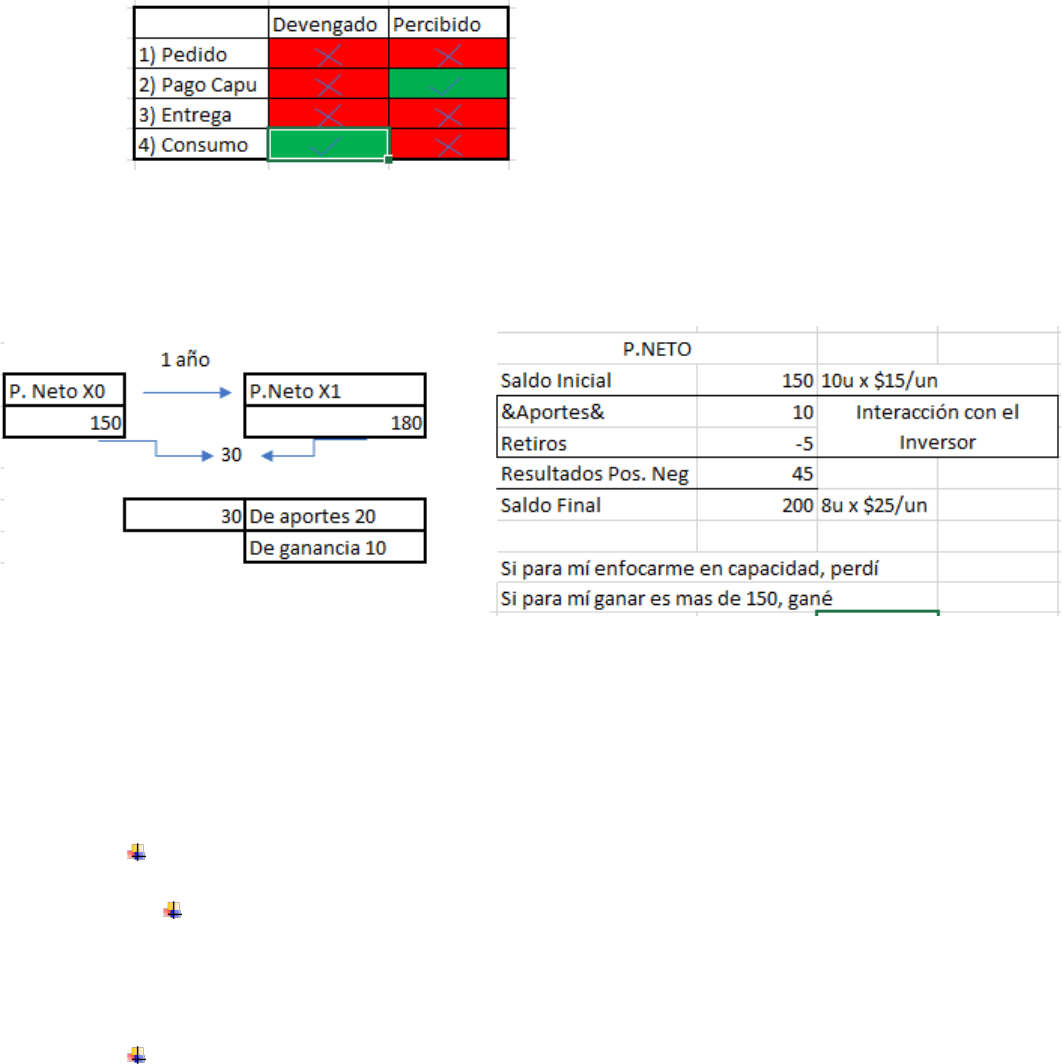

¿Qué es ganar? – Cuando el precio de venta es mayor que el costo (Devengado) que no es lo

mismo al cobro/pago (Percibido).

Devengar: Reconocer el resultado (ganancia o pérdida)

Ejemplo: Voy a Starbucks por un Capuchino, lo pido, lo pago, me lo entregan y lo consumo.

¿Cuándo se considera que ganamos?

Al final de un determinado periodo hemos logrado superar un nivel de inversión inicial, y; No

existieron o (a los fines de la determinación de la ganancia) no consideramos la interacción

directa entre el inversor y la inversión.

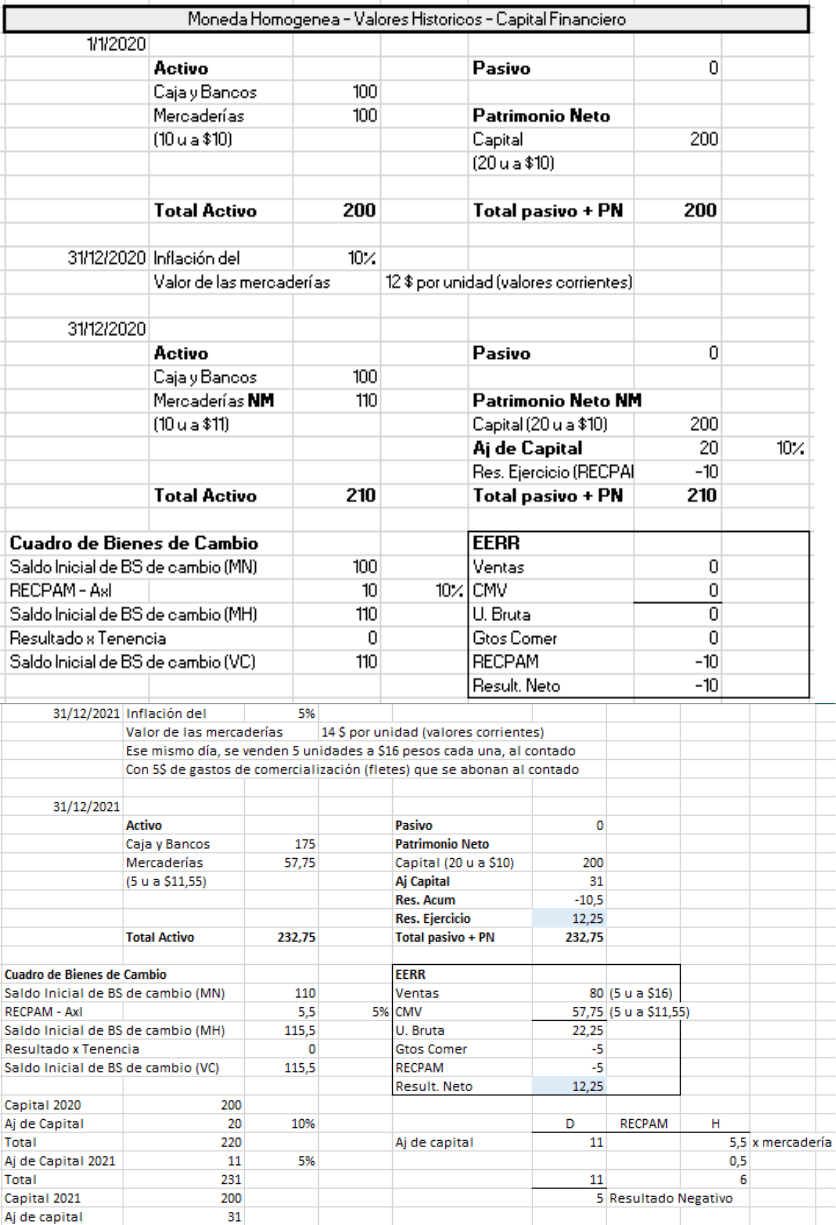

Principio de Capital Financiero

El capital siempre se define como NO MONETARIO, todas las partida son no monetarias. Las

partidas No Monetarias si se pueden Reexpresar. Lo que sea MONETARIO sufre el porcentaje

que haya de inflación

Cuando tengo una deuda en pesos, gano. Cuando tengo pesos en el activo, pierdo.

RECPAM = Resultados Ante Cambios en el Poder Adquisitivo de la Moneda

En contabilidad se define “cuanto hemos ganado” en base a ciertos modelos donde se considera:

La Incidencia inflacionaria sobre los hechos economicos. De esta manera podremos definir

el resultado: (Unidad de Medida)

En terminos Nominales, sin considerar la distorsión de la inflación sobre el poder

adquisitivo de la moneda.

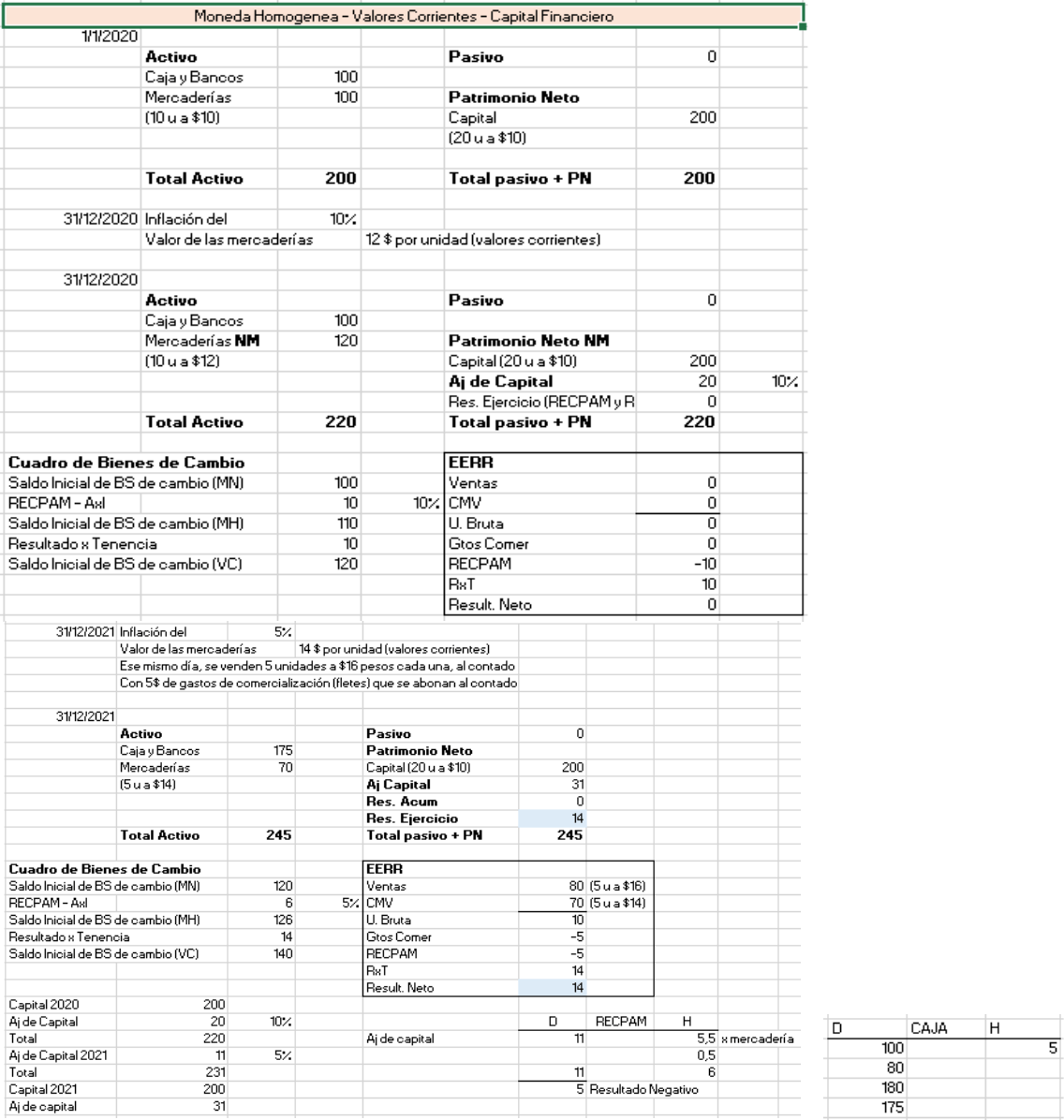

❖ En términos Reales o Moneda Homogenea en cuanto a su poder adquisitivo, es decir,

corrigiendo la distorsión que la inflación produce sobre el poder adquisitivo de la

moneda.

El criterio de medición y el momento en que se reconoce el resultado.

❖ Valuando el patrimonio a su valor historico hasta el momento de la venta, con lo cual la

totalidad de la ganancia se reconocera cuando los mismos sean vendidos.

❖ Valuando el patrimonio a su valor corriente. De esta manera se reconoce la ganancia o

pérdida a medida que conocemos las variaciones en sus valores de marcado.

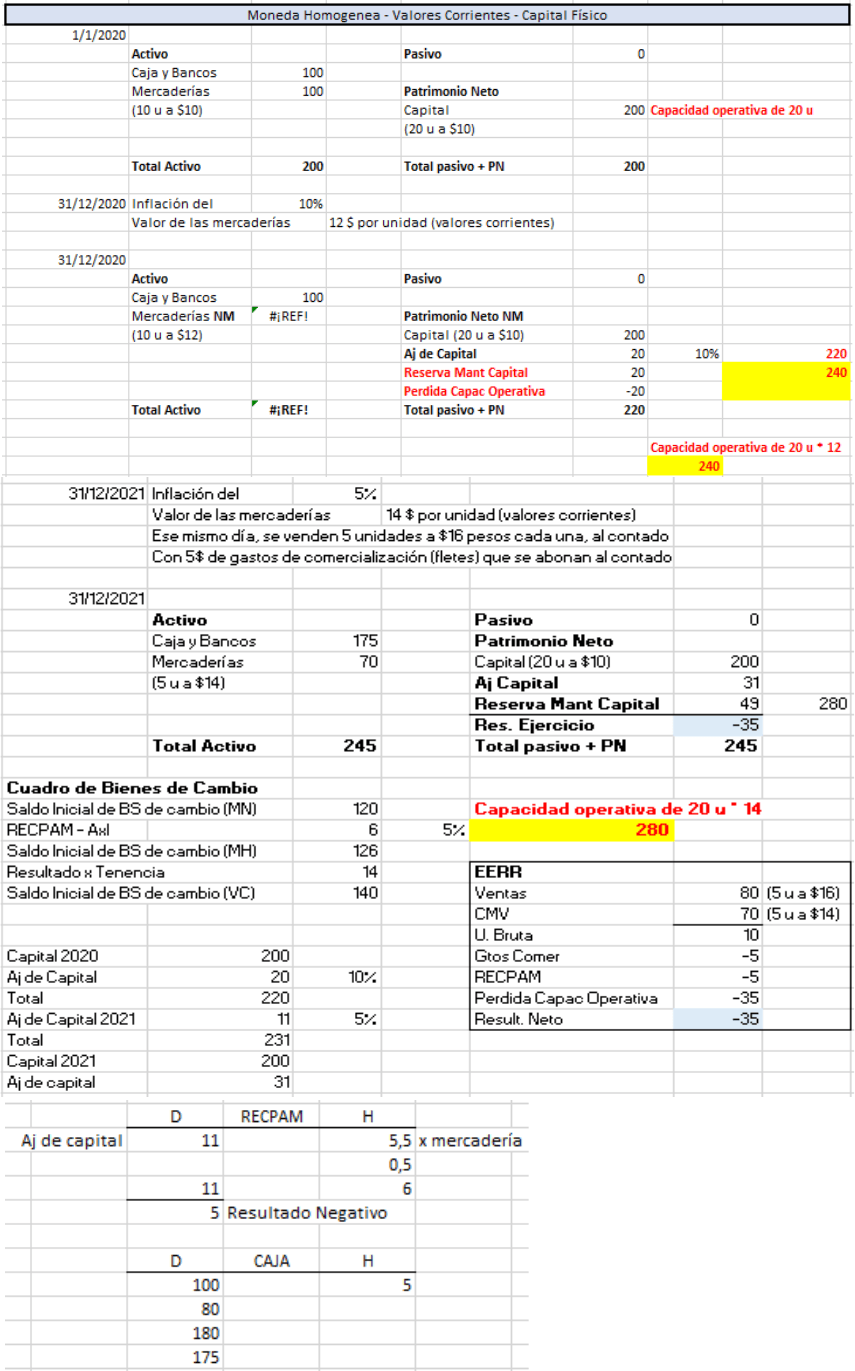

El critero de capital a mantener, define que se considera “aporte de los propietarios”

❖ Considerando capital financiero, reconociendo la ganancia como diferencia de

unidades monetarias existentes en nuestro patrimonio respecto del capital inicial

❖ Considerando capital físico, reconociendo la ganancia como las unidades monetarias

que exceden el capital necesario para conservar la capacida operativa de la empresa.

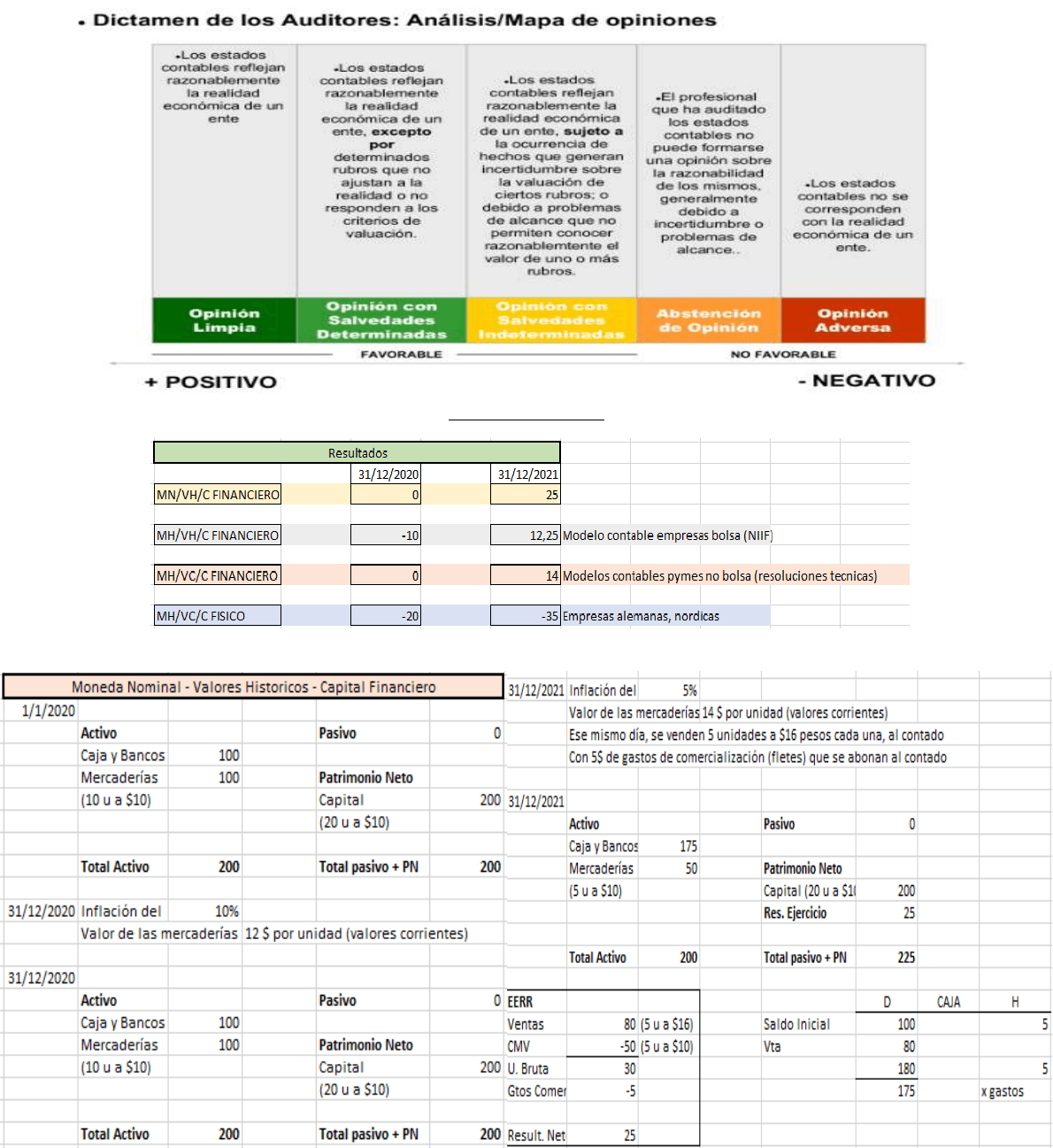

El modelo contable en Argentina hasta el día de hoy para empresas que cotizan en bolsa (NIIF)

es Moneda homogenea / valores historicos / capital a mantener financiero.

Para empresas que no cotizan bolsa, las normas locales serían Moneda homogenea / valores

corrientes / capital a mantener financiero.

Clase 2

Normas de medición:

Define como ha de medirse los diferentes elementos que componen el patrimonio de un ente,

como y en que momento han de reconocerse los resultados.

Normás de Exposición:

Son las que reglan en contenido y la forma de los estados contables, criterio de SINTESIS Y

FLEXIBILIDAD (No importa como se ponga en el estado, se entiende de igual manera). Estados

contables básicos e información complementaria, información comparativa.

Normas de Auditoría; Definen requisitos para ser auditor independiente, al igual que tambien

define los tipos de informes que un auditor puede confeccionar.

Estados contables, hay 4 serían:

Estados de situación patrimonial (Sería como una foto de las ventas, simplificado); Describe

la composición del patrimonio en sus principales rubros a un momento determinado.

Empresa comercial: + Activo corriente – activo no corriente

Empresa productora: - Activo corriente + Activo no corriente

Estados de resultados (Principio de devengado, es como se componen las ventas); Describe

las ganancias o perdidas devengadas durante el ejercicio.

Estado de evolución del patrimonio neto (Muestra de un saldo inicial a un saldo final, que

ocurrió en el camino)

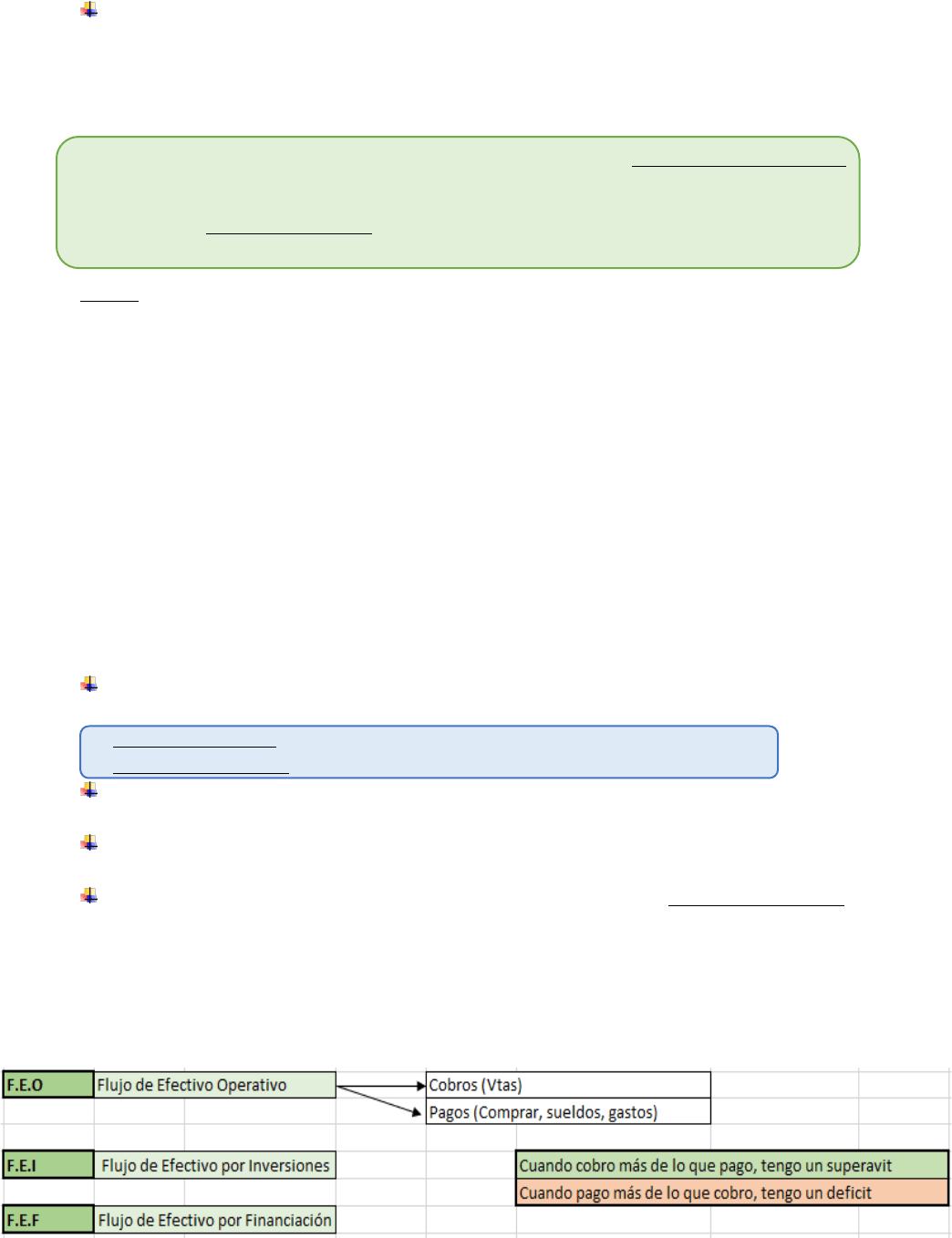

Estado de flujo de Efectivo (Todo lo que cobre, todo lo que pague, Principio de Percibido);

Explica las variaciones que ha sufrido el rubro disponibilidades, ya sea superávit o déficit.

Consiste en los métodos Directos e Indirectos.

Directo: Cuanto cobras, cuanto pagas (para conocer si hay déficit o superávit).

Indirecto: Parte del resultado neto Devengado que, al restar o sumar valores llega al

Percibido F.E.O. (El que usaremos en la materia)

Dictamen de los auditores; Que trabajo se hizo, que políticas se utilizó, cual es la opinión de los

auditores.

Modelos Contables

El patrimonio neto por definición se va a considerar NO MONETARIO.

Clase 3

La diferencia entre el activo corriente y no corriente sería cual es más líquido, en este caso el

más liquido es el Activo Corriente.

Pasivo corriente: Es lo que tengo que pagar dentro del año

Ajuste de capital = RECPAM

Todo lo que varia el activo, depende de la sumatoria entre el FEO, FEI y FEF.

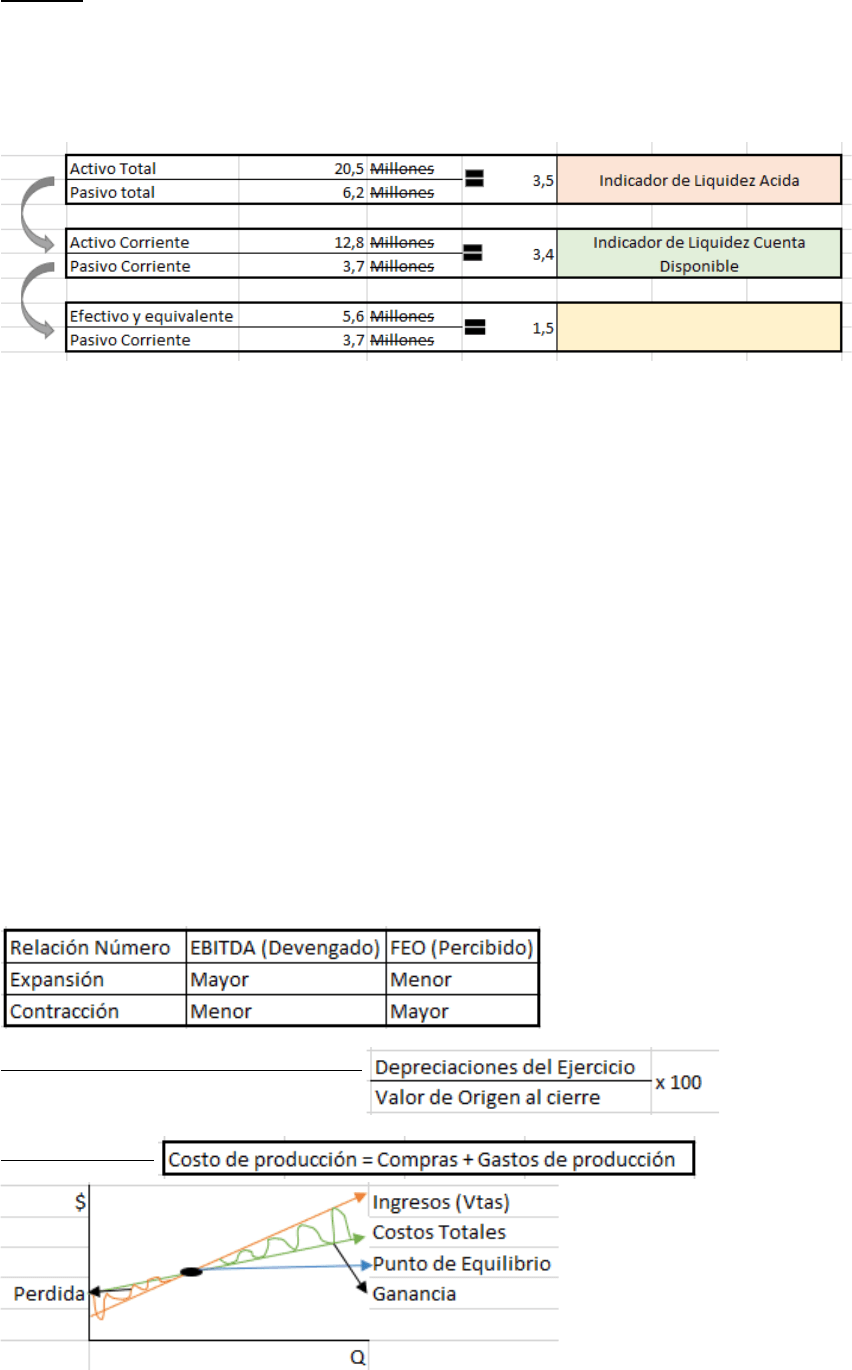

Estados de resultados / Ganancia Operativa = Resultado Transacciones o EBIT (Earnings Before

Interest Taxes). (Depreciation & Amortization) se le suman al EBIT para saber cómo estuvo antes

y saber el EBITDA.

Se va al EFE (Estado de Flujo de Efectivo) y a la ganancia operativa se le suma el resultado de

todas las depreciaciones juntas para conocer el EBITDA (Valuar empresas).

Ganancia operativa; Resultado de lo que generé por la venta de lo que produje. Para saber de

cuanto fue lo que tendría que pagar todo logrando el EBITDA, se le suman las depreciaciones y

amortizaciones

La valuación de la empresa se realiza a partir del EBITDA, es un valor aproximado para tener un

parámetro de cuanto generaría como resultados.

El EBITDA (Principio de Devengado) es todo aquello que yo termino cobrando o pagando al

contado, sin tener en cuenta las depreciaciones y amortizaciones. Se puede relacionar con el

FEO (Principio de Percibido).

Alícuota (%) de Depreciación Promedio:

En promedio del año, cuanto pierdo

Costo de Ventas:

Compras = Gastos fijos

Gastos de Fabricación = Pueden ser fijos o variables

Los gastos de administración se consideran 100% gastos fijos al igual que los gastos de

financiación.

Clase 4

Cuan rentable es una empresa en función de su inversión.

El indicador Económico por Excelencia es el RPN

Rentabilidad de una empresa, en base a dos puntos de vista, por el punto de vista del activo o

del de patrimonio neto (Cuanto tengo de alguno para saber cuánto tengo de rentabilidad).

Lo demás esta en el Excel. Aclarar cada formula.

Clase 5

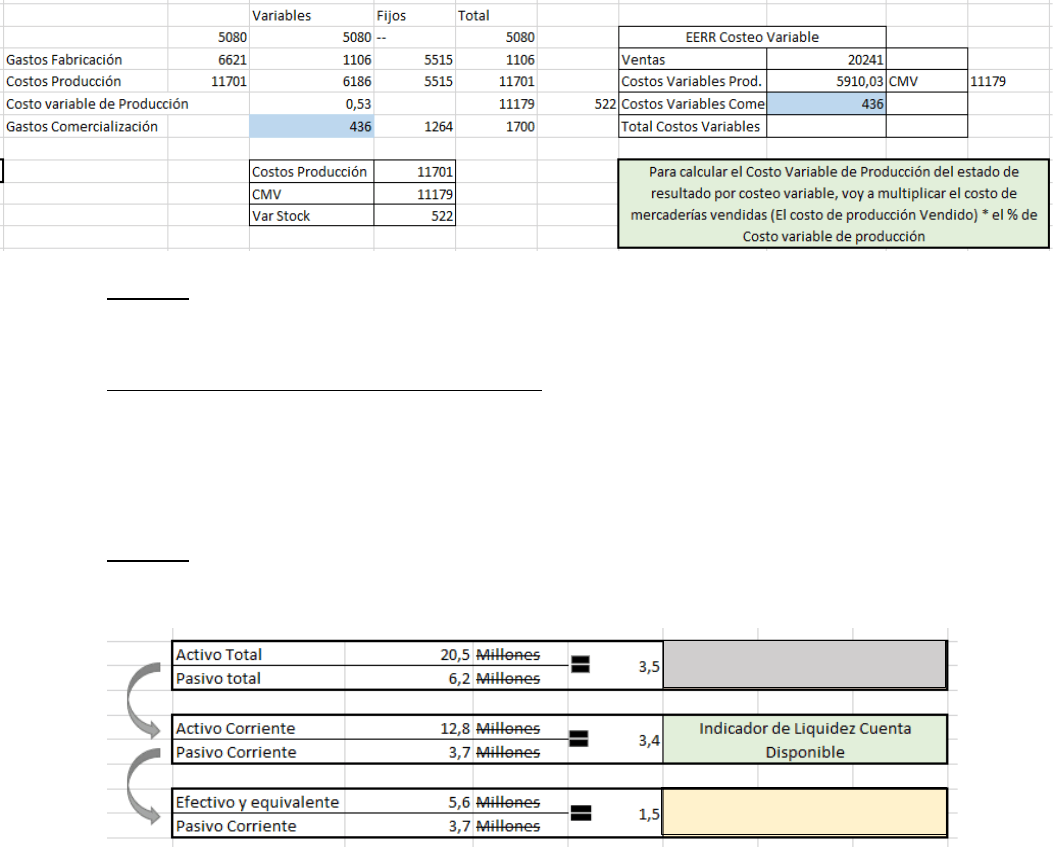

Indicadores Financieros: Responde a si puedo o no pagar algo.

Indicador Prueba Acida

Indicador de Solvencia

CONTABILIDAD GERENCIAL.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.