UNIDAD 1

Capitulo 1- Contabilidad para gerenciar

LA EMPRESA Y SUS RELACIONES: ¿Cómo las debe entender un profesional

en ciencias económicas?

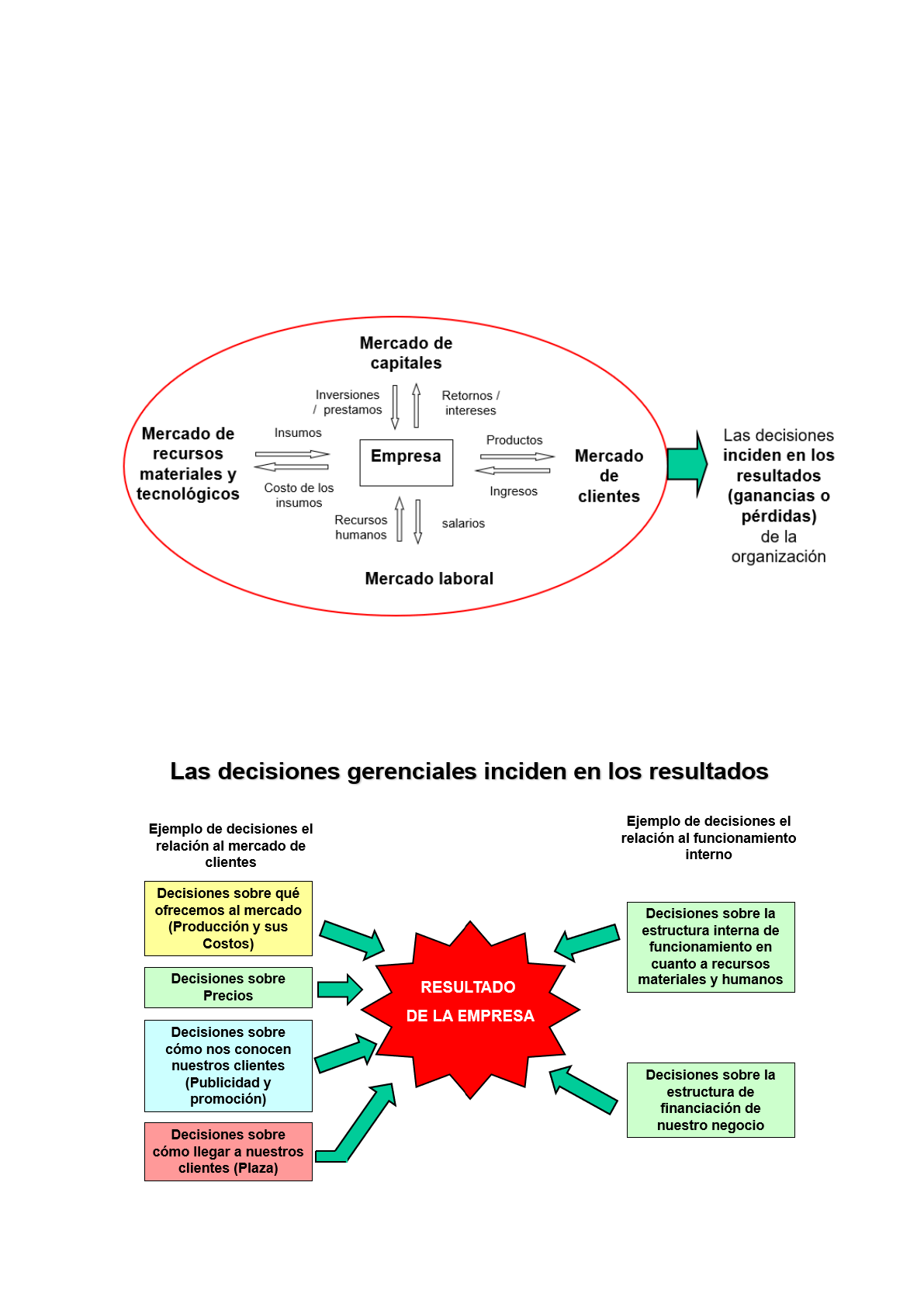

Un profesional debe entender cómo inciden las decisiones a tomar en los resultados

de una organización, siendo capaz de entender sus causas y de predecir sus

consecuencias.

1

ju <3

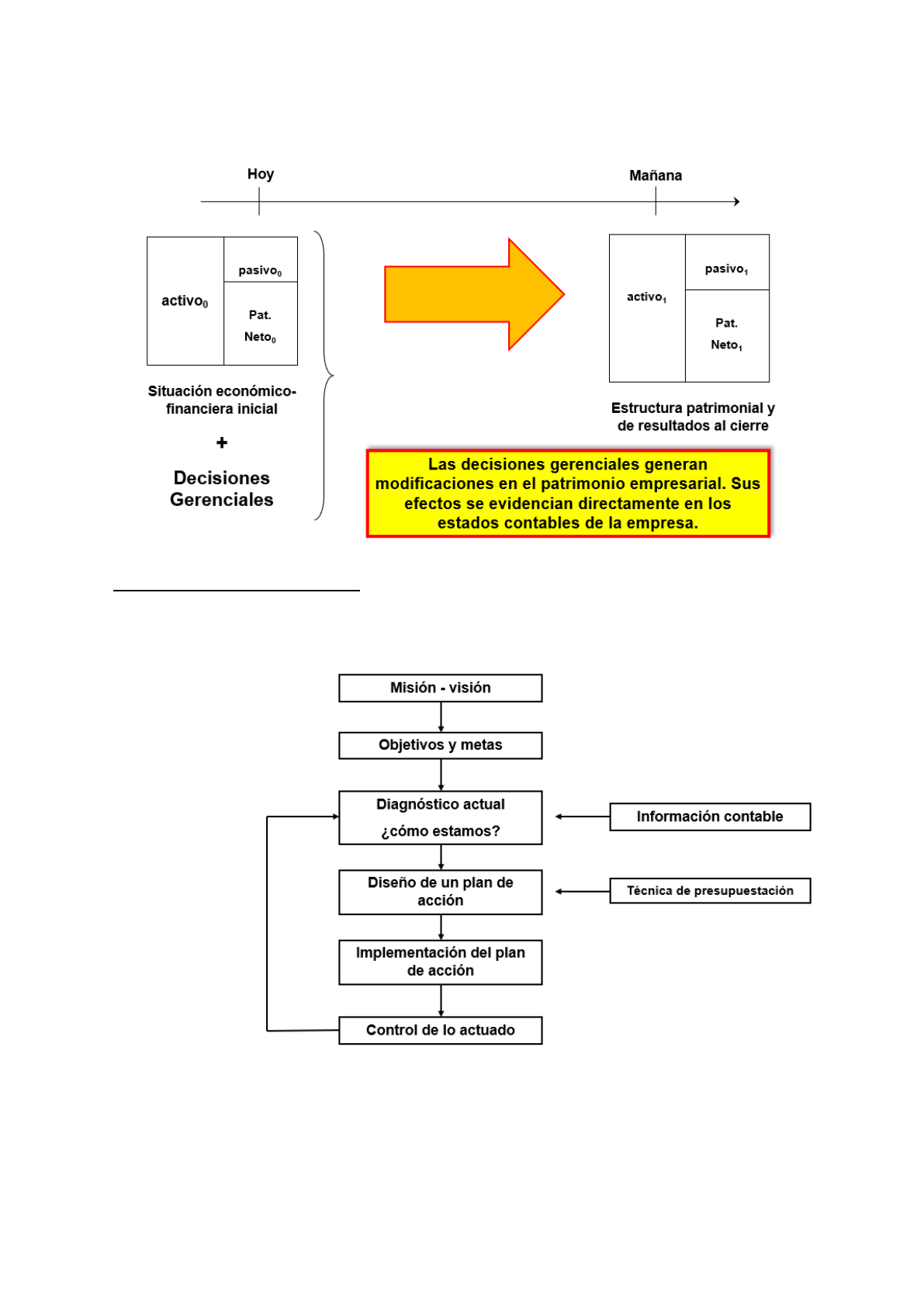

LAS DECISIONES GERENCIALES Y LA SITUACIÓN PATRIMONIAL

EL CICLO ADMINISTRATIVO

¿Cómo intervienen los contenidos de la materia “Contabilidad Gerencial” en el

proceso de administración?

2

ju <3

GENERADORES Y USUARIOS DE LA INFORMACIÓN CONTABLE

Son generadores de la información contable las áreas de control de una

organización que recopila y sistematiza información interna y del entorno.

USUARIOS INTERNOS

USUARIOS EXTERNOS

ðLos responsables de las áreas de

planificación y decisión.

ðLos responsables de las áreas de

ejecución.

ðLos accionistas minoritarios

ðLos acreedores y prestamistas

ðLos bancos y entidades financieras

con las que se relaciona la

organización

ðLos proveedores y clientes

ðEl estado y sus organismos

ðLos empleados y sus asociaciones

ðLas empresas que compiten con

nosotros

ðLos analistas externos, etc.

CUALIDADES DE LA INFORMACIÓN CONTABLE

La información resultará útil si cumple con los requisitos…

● Pertinencia – información apta para satisfacer necesidades de los usuarios

de información.

● Confiabilidad – información creíble. Para ello debe cumplir con:

○ Aproximación a la realidad – corresponderse con la realidad

económica a través de:

■ Esencialidad – la información debe tener sustento real;

■ Neutralidad – debe ser objetiva por parte de quien la prepara;

■ Integridad – debe ser completa y sin omisiones.

○ Verificabilidad – debe poder ser corroborada por cualquier profesional

idóneo.

● Sistematicidad – debe ordenarse conforme a reglas de contenido y de forma.

● Comparabilidad – debe permitir su contraste con información proveniente de

otros momentos u otros entes.

● Claridad – debe expresarse con un lenguaje técnico preciso y sin

ambigüedades.

Oportunidad – debe suministrarse a tiempo para la toma de decisiones por parte

de los usuarios

Equilibrio entre costos y beneficios – el beneficio derivado del uso de la

información no debe ser superior al costo de obtenerla

3

ju <3

¿QUÉ ES GANAR?

La definición de resultado

DECIMOS QUE “GANAMOS” (Resultado) CUANDO:

● Al final de un determinado período hemos logrado superar un nivel de

inversión inicial,

● No existieron; o (a los fines de la determinación de la ganancia) no

consideramos la interacción directa entre el inversor y la inversión

En Contabilidad se define “cuánto hemos ganado” en base a ciertos modelos

donde se considera:

La incidencia inflacionaria sobre los hechos económicos.

De esta manera podremos definir el resultado:

-En términos nominales (sin considerar la distorsión de la inflación sobre el poder

adquisitivo de la moneda)

-En términos reales o a moneda homogénea en cuanto a su poder adquisitivo, es

decir, corrigiendo la distorsión que la inflación produce sobre el poder adquisitivo de

la moneda

Mecánica de ajuste por inflación

➔ Rubros monetarios: representan un valor nominal fijo. No se puede

reexpresar.

◆ ACTIVO MONETARIO: PÉRDIDA, del valor adquisitivo, por tener la

plata guardada. Son caja y bancos, créditos, deudas e inversiones

◆ PASIVO MONETARIO: GANANCIA de valor adquisitivo. No se puede

reexpresar, están atados al valor del billete o a esa unidad de medida

(ARS) (facturas por compras en pesos, préstamos en pesos sin

indexación)

4

ju <3

➔ Rubros no monetarios: no representan un valor nominal fijo a fin de obtener el

valor en moneda homogénea, se hace necesario ajustar el valor nominal,

reexpresandolo mediante el coeficiente que indique la inflación o deflación

ocurrida.

◆ ACTIVO NO MONETARIO: Se puede reexpresar por inflación (Bienes

de cambio, Bienes de uso, moneda extranjera

◆ PASIVO NO MONETARIO: Se puede reexpresar (préstamos en

dólares, un anticipo de un cliente por mercaderías)

La contrapartida de reexpresión a moneda homogénea de un rubro se realiza

contra la cuenta denominada:

RECPAM (Resultado por Exposición a los Cambios en el Poder Adquisitivo de

la Moneda)

•Surge como consecuencia de haber mantenido expuestos a la inflación sólo activos

o pasivos monetarios.

No implica un incremento en el valor real de los conceptos no monetarios.

•Si la empresa mantiene más activos monetarios que pasivos monetarios, el

RECPAM neto resultará deudor, una pérdida en caso de computarse los efectos de

la inflación

-Si el ente mantiene más pasivos que activos, el RECPAM es acreedor, una

ganancia.

El criterio de medición y el momento en que se reconoce el resultado.

Valuando el patrimonio a su valor histórico: Valuar la mercadería que se posee

al costo al que la misma fue adquirida, manteniendo dicha valuación hasta el

momento de la venta. Reconoce todo el resultado en el año en que se ha producido

la venta

Valuando el patrimonio a su valor corriente. Procura mantener la valuación de

los bienes o derechos en nuestro poder al valor de los mismos en el mercado con

independencia de la venta o no de los mismos. Reconoce el resultado desde la

incorporación de un bien hasta su venta.

El criterio de capital a mantener, define qué se considera “aporte de los propietarios”

Considerando capital financiero, reconociendo la ganancia como diferencia de

unidades monetarias existentes en nuestro patrimonio respecto del capital inicial.

Se considera que el capital está dado por las unidades monetarias aportadas por los

socios

5

ju <3

Considerando capital físico, Considera que el capital se mide según el valor de

los bienes aportados que determinan la capacidad operativa o productividad inicial

LAS NORMAS CONTABLES

Son aquellas reglas y procedimientos de Contabilidad Patrimonial que:

➔ Se utilizan para la preparación de información contable de uso externo

➔ Sirven de marco de referencia para que un auditor independiente se expida

acerca de la razonabilidad de los estados contables preparados por

determinados entes;

➔ Son emitidas por organismos específicos

Dependiendo al sujeto con el que se vinculan, podemos distinguir entre:

Normas Contables Legales

Están obligados a utilizarlas quienes preparen la información contable para usuarios

externos (dirección del ente).

Normas Contables Profesionales

Son aquellas que sirven de marco de referencia a un auditor independiente para

opinar sobre la razonabilidad de la realidad representada por los estados contables.

De acuerdo a su naturaleza existen:

Normas de medición y reconocimiento

Definen cómo han de medirse los diferentes elementos que componen el patrimonio

de un ente.Definen cómo y en qué momento han de reconocerse los resultados.

Normas de exposición

Son las que regulan el contenido y la forma de los estados contables. Criterio de

SÍNTESIS Y FLEXIBILIDAD.

Síntesis

Devengado: Reconocer las variaciones patrimoniales en los periodos en que las

mismas se producen, con independencia de su cobro/pago, a modo de vínculos de

los ingresos con aquellos gastos que le dan origen.

Percibido: Reconocer las variaciones patrimoniales en su momento de cobro/pago

–aumento/disminución de efectivo.

6

ju <3

UNIDAD 2

ESTADOS CONTABLES

Las normas contables de exposición disponen agrupar la información recopilada en

estados contables básicos e información complementaria.

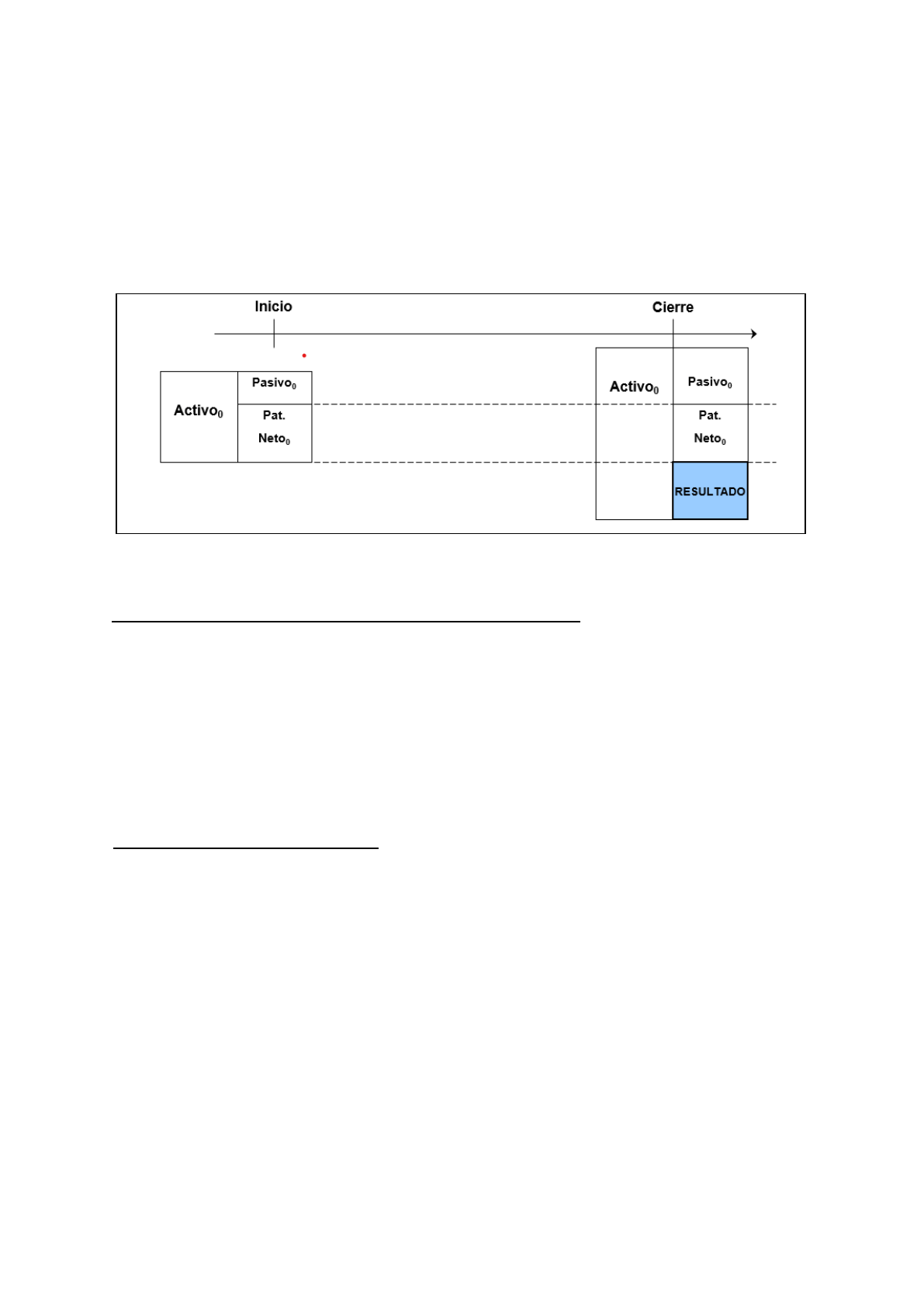

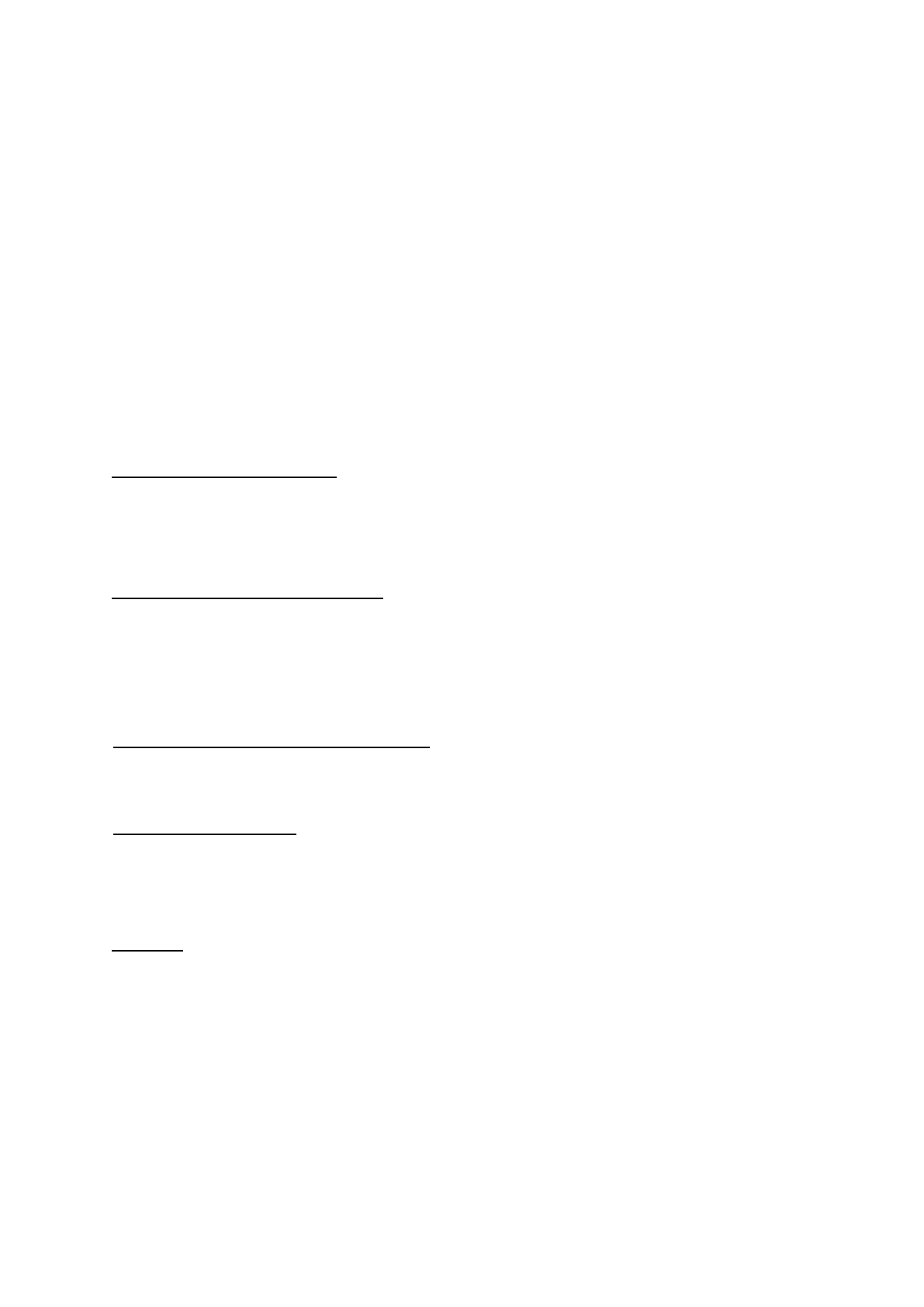

ESTADO DE SITUACIÓN PATRIMONIAL

Describe la composición del patrimonio en sus principales rubros en un momento

determinado.

Encargado de mostrar los bienes, derechos y obligaciones existentes en el

patrimonio de un ente a un momento determinado. Refleja variables STOCK, es

decir, información referida a un instante.

Muestra de forma sintética y de fácil interpretación (criterio de síntesis) el universo

de bienes y derechos en la estructura de inversión y la composición de financiación

de la empresa.

7

ju <3

Clasifica los rubros respecto a su liquidez:

★ Corrientes:

-ACTIVO CORRIENTE: dinero disponible y activos que se van a convertir en

caja dentro de los prox 12 meses

-PASIVO CORRIENTE: lo que debo pagar porque se volverá exigible dentro

de los prox 12 meses

★ No corrientes:

-ACTIVO NO CORRIENTE: no se convierten en efectivo dentro del corto

plazo, por ejemplo bienes de uso, inversiones a largo plazo

-PASIVO NO CORRIENTE: obligaciones o deudas que van a ser exigibles en

un plazo superior a un año

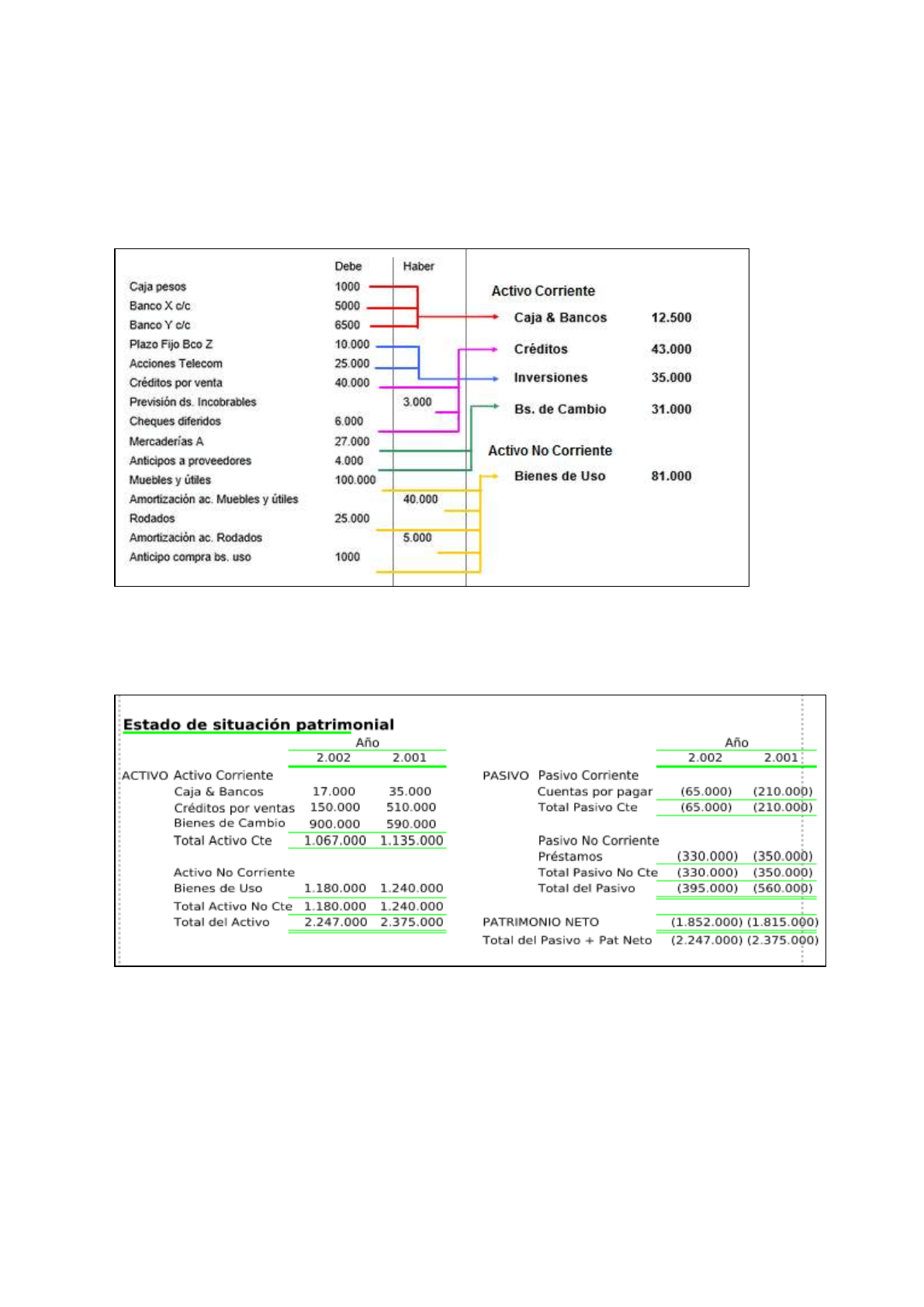

ESTADO DE RESULTADOS

● Describe las ganancias o pérdidas devengadas durante el ejercicio.

● Devengado. Variable flujo económico.

ESTADO DE EVOLUCIÓN DE PATRIMONIO

● Describe los movimientos del patrimonio neto, comprendiendo retiros,

constitución de reservas y resultados entre otros.

● Tienen un stock inicial y un stock final, 37.000 que es el movimiento

(resultado del ejercicio).

● Procura explicar las causas que han motivado variaciones en la participación

de los propietarios así como en los resultados acumulados.

● Parte de los saldos al inicio del período económico y contempla los

movimientos en el patrimonio hasta llegar al cierre.

8

ju <3

MOVIMIENTOS QUE PUEDEN EXISTIR:

● Aporte de propietarios; socios o accionistas deciden suscribir acciones,

integrando dinero, bienes o derechos al patrimonio.

● Generación de resultados; análisis del estado de resultados dedicado a

mostrar ganancias (incremento del patrimonio) o pérdidas (disminución del

patrimonio)

● Distribución de resultados acumulados:

-Distribución de utilidades a través de dividendos en efectivo

-Distribución de utilidades en acciones

-Constitución de reservas (porción de resultados destinado a reservas)

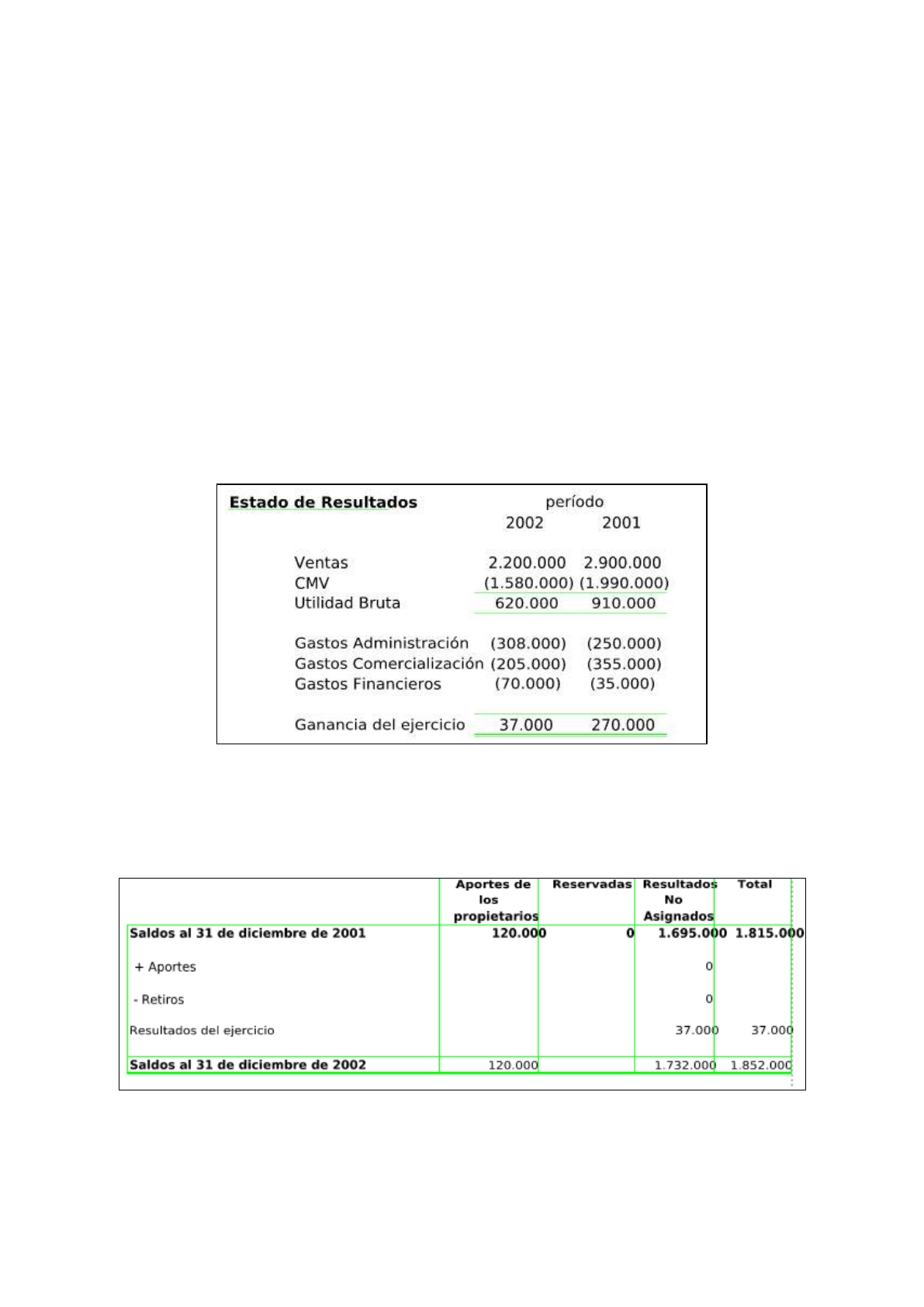

ESTADO DE FLUJO DE EFECTIVO O ESTADO DE ORIGEN Y APLICACIÓN DE

FONDOS

● Muestra variables de flujo financiero (ingresos y egresos de efectivo que

provocaron una variación de caja en un período)

● Explica las variaciones que sufrió el rubro disponibilidades, ya sea superávit o

déficit.

● Tienen un saldo inicial y un saldo final, la variación fue de 35.000 a 17.000

(saldos, stock), ósea 18.000, y éstos 18.000 se explican con el flujo operativo

de efectivo 2.000, cobre por ventas 2.560, pague por compras 2.035, pague

por gastos 523. Actividades de financiación -20.000, contra 2.000,18.000, ahí

explicó la variación con movimientos flujos.

● Percibido. Me indica cuánto cobré y cuánto pagué

● Variable flujo

Además del dinero en efectivo y depósitos a la vista, se incluyen aquellas

inversiones (CP) que se mantienen con el objeto de cumplir con los compromisos de

CP, deben ser de alta liquidez y fácilmente convertibles en efectivo.

9

ju <3

El estado de flujo de efectivo o cash flow, puede exponerse con el Método directo o

indirecto a partir de los flujos económicos existentes en el estado de resultados y de

las variaciones del balance general.

TIPOS DE MÉTODOS

Método directo ➡ Refleja sucesivamente la generación de dinero a través de

ventas, cobro de créditos, pago de compras y gastos vinculados con el giro

comercial de negocio.

Método indirecto➡ Parte del resultado económico para después sumar o deducir

los movimientos que intervienen en su determinación pero no implican movimientos

de fondo.

CAUSAS DE LAS VARIABLES DEL EFECTIVO

➢ Actividades operativas: generadas por la empresa. El estado de flujo de

efectivo se refiere a fondos percibidos y/o erogados y no a las ganancias o

pérdidas devengadas; se expondrá la parte cobrada o pagada de los

movimientos operativos de la empresa.

Como producto se obtiene el 1er nivel de flujos generados, que pueden

representar superávits o déficits de carácter operativo → “Flujo neto de

efectivo generado por las act operativas” o “F.E.O”

➢ Actividades de inversión: adquisición o venta de A + fijos o bienes de uso.

Afectaciones de fondos en inversiones ajenas a la actividad principal;

ingresos por venta, cobro de dividendos, costo de intereses.

Se arriba al “Flujo neto de efectivo utilizado en las act de inversión”

(Ej: *pagos por compras de bs de uso; *cobros por ventas de bs de uso;

*compra de acciones; *vta de dividendos)

➢ Actividades de financiamiento: consecuencia de las decisiones que afectan

la estructura de financiación: P Y PN (ingresos que la empresa puede obtener

accediendo a nuevos endeudamientos, pagos que habrán de generarse

cuando hayan de cancelarse pasivos)

Se arriba al “Flujo neto de efectivo utilizado por las actividades de

financiación”

(Ej: *préstamos recibidos; *préstamos cancelados; *intereses pagados;

*dividendos en efectivo)

10

ju <3

Variables de flujo: Lo acumulado, en cuanto en movimientos entre un período inicial

y un período final. Es todo el dinero en concepto de ventas, entre 1/1/21 al 31/12/21

Variable de stock: Una foto, no el flujo de agua corriendo. La foto del río en este

caso, hace un año y hoy me permite comparar.

LA INFORMACIÓN COMPLEMENTARIA

Es aquella que nos amplía con mayor detalle lo que se encuentra en los estados

contables para la adecuada comprensión de la situación patrimonial y de resultados

de un ente. Agrega detalle para el lector que lo desee y favorece una lectura

progresiva de la info de los E.C a través de la confección de anexos, cuadros, notas

ANEXOS Y CUADROS

NOTAS

Generalmente se refieren al detalle de

los movimientos y/o composición de

ciertos rubros de gran

importancia patrimonial, entre otros:

-Anexo de bienes de uso

-Anexo de inversiones

-Cuadro de composición de gastos de

eerr

-Anexo de composición del costo de

mercaderías vendida

Aportan información que aclara y

completa los estados contables

referidos a, entre otros:

-Detalle de composición de rubros

-Información sobre contingencias

-Información sobre hechos posteriores

al cierre del ejercicio económico de

relevancia patrimonial

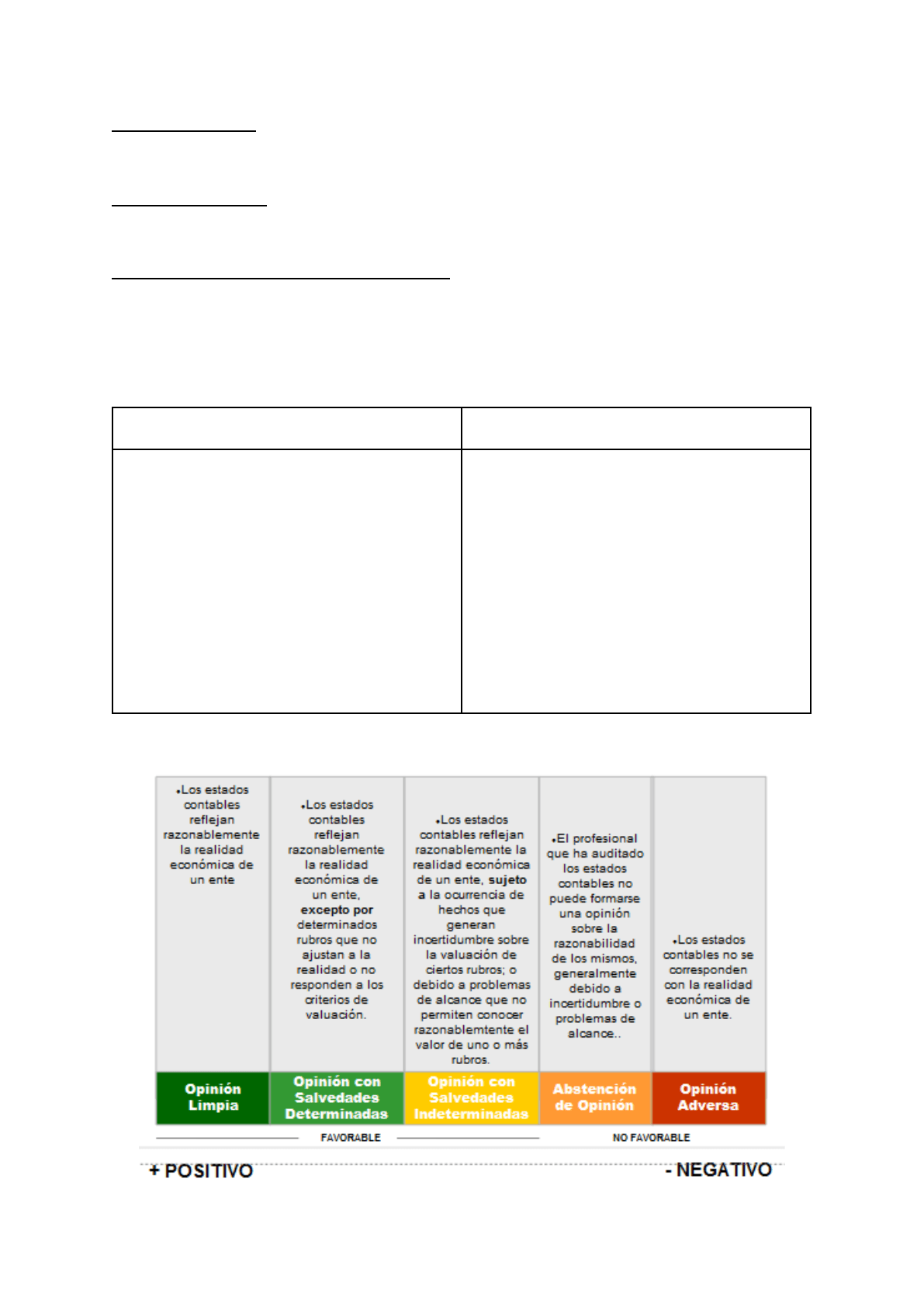

EL DICTAMEN DE LOS AUDITORES

11

ju <3

Ejercicio excel modelos

https://docs.google.com/spreadsheets/d/1ibiJUKRqs4LIhschvmu-ZY5msFTXbr

PusH347rt5Yyc/edit?usp=sharing

DIFERENCIA ENTRE LOS RESULTADOS NETOS DEPENDIENDO DEL MODELO

31/12/2022

31/12/2023

MODELO 1

Nominal- Histórico-

Financiero

0

25

MODELO 2

Homogénea- Histórico-

Financiero

<10>

12.25

MODELO 3

Homogénea- Corriente-

Financiero

0

14

MODELO 4

Homogénea- Corriente-

Físico

<20>

<35>

El primero era muy optimista, el segundo empezó a tomar la inflación e impactó de

manera negativa y en el último modelo que es el que más se asemeja a la realidad,

porque tengo en cuenta valores de mercado, la pérdida de valor adquisitivo de la

moneda.

Depende del modelo, vas a ganar más o menos. La caja siempre se mantiene igual.

Si tenes que evaluar la empresa de manera constante sin importar el modelo

contable, tomarías la caja.

En Argentina se utiliza el modelo de moneda homogénea, valores corrientes y

capital financiero

12

ju <3

UNIDAD 3

Indicadores

¿Qué es un indicador?

Es un número que evalúa/analiza algún aspecto de la empresa que puede ser

particular o general.

➢ Generalmente se forman mediante una relación matemática entre diferentes

datos reales de la empresa o de su contexto

➢ No posee un significado unívoco, sino que debe interpretarse dentro de un

contexto y conjuntamente con la lectura de otros indicadores

Se construyen con una relación matemática (dividir). Cómo interpretarlo depende

del contexto. Cómo construirlo:

-Ver qué uno quiere medir. EJ.: medir calidad.

-Que datos necesito para esa medición

-Cómo interpretar el valor del indicador

Diagnóstico económico-financiero

Mediante indicadores procura responder enfoques:

INDICADORES ECONÓMICOS

INDICADORES FINANCIEROS

- Apunta a conocer cuál es el nivel de

rentabilidad (relación entre cuánto

invertimos y cuánto ganamos)

- Indagar sobre los factores que son

causa de tales niveles de rentabilidad

(por que nos fue bien o mal)

- En qué nivel de ventas se encuentra el

equilibrio (pto de eq, nivel de ingreso

que iguala a los costos →Rdo = 0)

- Dado el nivel actual de vtas cuál es el

margen de seguridad (como soporta la

E sus pérdidas)

- Cuál es el nivel de solvencia o de

capacidad de pago del ente ( por ej falta

de coordinación entre los plazos de

cobro y pago pueden llevar a que la

empresa no tenga capacidad para

cumplir con sus pagos)

- Coordinación de cobros y pagos

13

ju <3

1. Análisis descriptivo

Procura mostrar de forma sencilla y porcentual aspectos como la participación de

cada rubro y la evolución en el tiempo de los mismos.

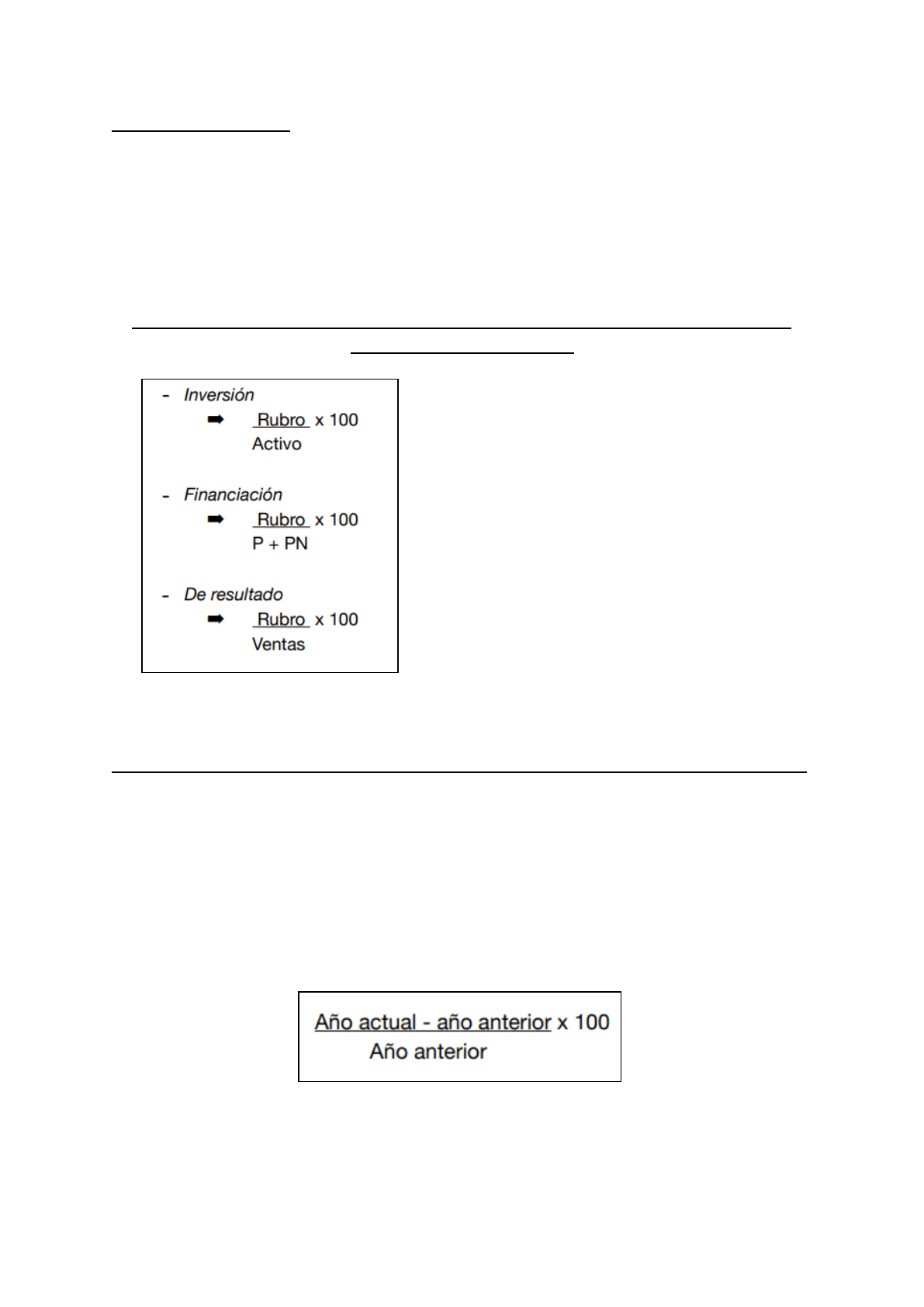

COMPOSICIÓN VERTICAL

Muestra la composición porcentual de los rubros, referenciado al total de A, P, PN o

ventas logradas,

Analizar la relación de los componentes del mismo año, en lugar de valores son

estructuras, % en vez de $

Tomo el total de caja y bancos y dividido por el

total del activo y obtengo el porcentaje que

representa

COMPOSICIÓN HORIZONTAL

Da información sobre la evolución que han sufrido los diferentes rubros.

Se preparan comparando información actual respecto de la obtenida el año anterior.

Muestra la evolución porcentual de uno o más rubros en el tiempo (incremento o

disminución) comparando E.C que se encuentren expresados en igual unidad de

medida.

Analizar el rubro de este año con el mismo rubro del año anterior

Por ejemplo:

Calcular disminución o aumento en el activo:

VARIACIÓN =

Siempre se utiliza en porcentajes

14

ju <3

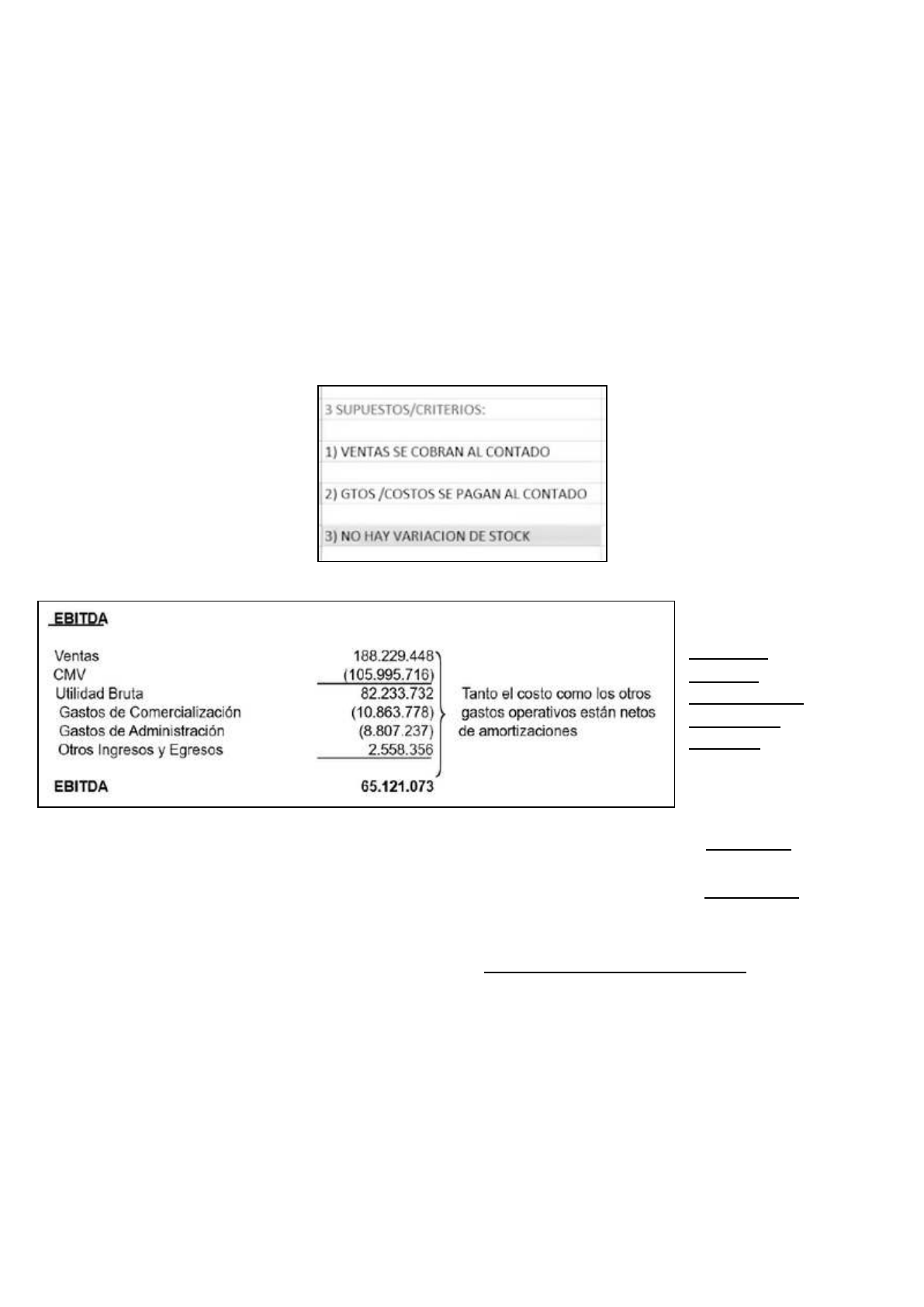

EBITDA

● Lo que la empresa hubiera ganado si no hubiera tenido impuestos, intereses,

depreciaciones y amortizaciones.

● Es importante porque permite saber cuál es la verdadera ganancia operativa

de la empresa. Hace referencia a un resultado operativo.

● Es un indicador muy utilizado.

● Mide la capacidad de la empresa para generar beneficios considerando

únicamente su actividad productiva, dejando de lado la parte impositiva, de

financiación y de depreciaciones.

● Se basa en 3 supuestos

Tengo que

restar las

amortizaciones

a los gastos

(ANEXO)

Cuando el EBITDA es mayor que el FEO la empresa se encuentra en expansión.

Cuando el FEO es mayor que el EBITDA la empresa se encuentra en contracción

Para que tenga mejores perspectivas el EBITDA (que es lo que tengo por cobrar)

tiene que ser mayor al FEO (lo que ya cobre) ir al estado de flujo de efectivo

Se dice que está en expansión porque la empresa está generando ganancias

operativas, pero aún no ha convertido todas esas ganancias en efectivo. Esto puede

indicar una fase de expansión.

EBIT

Es la ganancia neta de una compañía antes de que se deduzcan los gastos de

impuestos e intereses.

15

Este documento contiene más páginas...

Descargar Completo

Contabilidad Gerencial 3(2).pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.