Análisis del movimiento bancario

1

CONCILIACIÓN BANCARIA

Toda organización va a interactuar con entidades bancarias. Sin embargo, existen distintos tipos

de depósitos que se pueden realizar en estas.

Por los que, debemos diferenciar los depósitos que representan para la empresa:

1) Disponibilidades

Son activos que tienen:

• Poder cancelatorio legal ilimitados

• Como Características:

Liquidez,

Certeza, y

Efectividad.

Se ubica en el Rubro: “Caja y Bancos”

Podemos encontrar dentro de las disponibilidades, a:

1. El dinero en la caja de la empresa;

2. Los saldos depositados en CUENTA CORRIENTE BANCARIA

• Es un contrato bancario que le permite al titular realizar ingresos de

fondos.

• El titular de la cuenta entrega al Banco en calidad de depósito:

➢ dinero en efectivo o

➢ cheques girados a cargo de este o de otros Bancos o

➢ giros a la vista,

sobre cuyas sumas, una vez acreditadas en cuenta, se puede girar de

inmediato (o sea, disponer de ellas utilizando a tal fin el cheque).

Veremos que también hay otras formas de disponer de los fondos

depositados como son las transferencias o el débito de servicios, impuestos o

planes de pagos.

• Se puede disponer de los depósitos ingresados inmediatamente utilizando:

➢ Cajeros automáticos,

➢ Cheques, o

➢ En ventanilla del banco

• Se pude ingresar o retirar dinero en cualquier momento.

• Es posible realizar depósitos en efectivo o cheques librados a su favor.

• Este tipo de cuenta no genera intereses a favor del titular.

• Este tipo de cuenta, Aumenta por:

Análisis del movimiento bancario

2

➢ Los depósitos,

➢ Transferencias, y

➢ NC bancarias.

• Disminuye por:

➢ Los cheques emitidos,

➢ ND bancarias, y

➢ Extracciones por ventanilla o cajero automático.

• Son ampliamente utilizadas con fines comerciales / negocios.

• En la emisión de los cheques, debemos controlar los vencimientos y montos

de estos, para verificar la existencia real de los fondos. Ya que de lo contrario

el banco no los pagará (Caso: Cheques sin fondos), salvo que tenga un

acuerdo previo para “Girar en descubierto”.

• La Cta Cte brinda la posibilidad de girar en descubierto (Adelanto en cuenta

corriente); o sea, el banco pagará los cheques, aunque la cuenta no tenga

fondos necesarios para afrontar ese cheque.

3. Los saldos depositados en CAJA DE AHORRO

• Es el producto básico del sistema bancario. Es un tipo de cuenta que genera

a favor del titular, un interés a tasa baja, por los días que tiene depositados

los fondos.

• Aumenta por:

➢ Los depósitos,

➢ Transferencias y

➢ NC bancarias

• Disminuye por:

➢ Las extracciones, y

➢ ND bancarias.

• Este contrato le permite al usuario operar con una tarjeta de débito para

realizar pagos, o extracciones de efectivo en cajero automáticos con débito

directo sobre el saldo de la caja de ahorro.

• No permite la libranza de cheques.

• Conforme con lo dispuesto por el Banco Central e la República Argentina:

➢ La apertura,

➢ La provisión de tarjeta de débito al titular,

➢ El uso del homebanking, y

➢ Mantenimiento de la caja de ahorro ES GRATUITO.

• El cliente entrega a la entidad cierta cantidad de dinero, y la entidad queda

obligada a devolverlo, junto con los intereses pactados, cuando el cliente las

solicite.

Análisis del movimiento bancario

3

2) Inversiones: Dentro de estas, encontramos al PLAZO FIJO

1. Plazo fijo:

• Constituir uno, implica depositar dinero que queda inmovilizado (por un

tiempo determinado) a cambio de un rendimiento o tasa de interés que abona

el banco al cliente.

• La tasa de interés es mayor que la de la Caja de ahorro, y el cliente no puede

disponer del dinero mientras no se encuentre vencido el plazo fijado.

• Llegado el vencimiento será posible retirar el efectivo depositado más los

intereses generados durante ese período.

Por lo tanto, consiste en la colocación de determinadas sumas de dinero en carácter de

inversión, que genera un interés, pero su recuperación se efectivizará cuando venza el

plazo acordado.

ANÁLISIS Y REGISTRACIÓN DE OPERACIONES BÁSICAS

Las operaciones bancarias quedan registradas, por parte de la empresa, en el:

• El libro diario general, y

• En el mayor general de la cuenta “Banco X cuenta corriente”.

(Puede ser cualquier tipo de banco (Ej.: Banco Nación, Provincia, Pampa, etc.) o en un

mismo banco existir varias cuentas contables (Para cada caso va a haber una cuenta

contable))

Cuenta “Banco X Cuenta contable”

• Tipo de cuenta: Patrimonial del Activo

• Rubro: Caja y Bancos

• Saldo: Deudor

• Se debita, por:

Los depósitos,

Las transferencias de 3ros, y

NC Bancarias que generan aumentos de fondos en la cuenta.

• Se acredita, por:

Las extracciones,

La emisión de cheques, y

ND Bancarias que genera disminuciones de fondos en la cuenta.

• Significado: Representa los fondos disponibles que tiene la empresa en la cuenta

bancaria.

La documentación respaldatoria utilizada, en el movimiento bancario, es:

• Boleta de depósito

• Certificado de plazo fijo

• Nota de débito bancaria

Análisis del movimiento bancario

4

Es el documento mediante el cual el Banco nos comunica que ha procedido a

descontar de nuestros fondos depositados en cuenta corriente una determinada

suma, por el concepto que en la misma detalla (o sea, cuando el banco la emite es

porque nos está restando dinero de la cuenta. Ej.: Cuando emite una ND por los

gastos de mantenimiento de la cuenta)

Produce en nuestra cuenta corriente el mismo efecto que la libranza de un cheque.

• Nota de Crédito bancaria

Con ella llevamos valores o dinero a depositar en nuestra cuenta corriente.

La nota de crédito bancaria conceptualmente incrementa nuestro saldo en dicha

cuenta (aumenta el monto en mi cuenta).

• Resumen de cuenta bancaria

• Cheque

Es una orden de pago, pura y simple, librada contra un banco, en el cual se tiene:

fondos depositados en cuenta corriente, o

autorización para girar en descubierto.

Se trata del documento habilitante para retirar fondos de nuestra cuenta. Y como

consecuente, disminuye nuestro saldo.

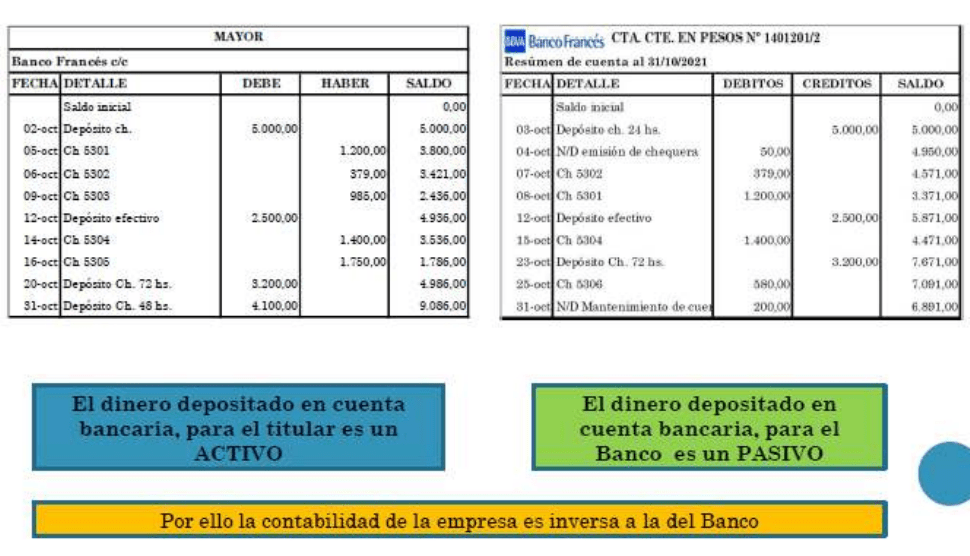

Lo que nosotros tenemos en el Mayor, en la parte del Debe, el banco lo tiene en Créditos. Y lo

que nosotros tenemos en el Mayor, en la parte del Haber, el banco lo tiene en Débitos.

Por lo tanto, podríamos decir que la contabilidad del banco funciona inversamente a la

contabilidad de la empresa.

Análisis del movimiento bancario

5

La institución bancaria, de modo periódico, pone a disposición del cliente el “Resumen de

cuenta” o “Extracto bancario”.

Cuando efectuamos un depósito en la cuenta corriente del banco, éste nos acredita el importe y

en nuestra contabilidad debitamos el mismo monto.

¿Por qué razón ocurre esto?

Para nuestra contabilidad aumenta un activo (o sea, la cantidad de dinero que

tenemos a nuestro favor en la institución bancaria, entidad que nos adeuda ese

importe)

Para el Banco, el dinero que tenemos depositados es un PASIVO, que podemos

retirar en cualquier momento (Ya sea, mediante el libramiento de un cheque,

ventanilla o cajero automático).

Es por esto, que el saldo deudor que figura en nuestra contabilidad representa

un derecho que tenemos contra el banco de utilizar los fondos.

Ambos saldos (El del Mayor contable y el Resumen bancario) deberían coincidir. Pero,

habitualmente, hay diferencias entre los registros que tienen los bancos y los que tenemos

nosotros (La empresa).

¿Cuáles son las razones para que ello no ocurra?

• Cuando la empresa emite un cheque y lo entrega a un beneficiario, registra en ese mismo

momento la disminución de su saldo en la contabilidad de la Empresa.

Pero el poseedor del cheque tiene 30 días para presentar el cheque al cobro, ya que los

mismos tienen ese plazo de validez.

El beneficiario puede presentarlo durante ese plazo ante el Banco pero, mientras tanto, la

institución bancaria no se ha enterado que nosotros hemos librado el cheque, razón por la

cual no descontará su importe de nuestra cuenta hasta que no sea presentado al cobro.

• Cuando la empresa deposita en su cuenta corriente cheques de terceros, registra la

operación de inmediato, tomando como base la nota de crédito bancaria sellada por el

banco

Pero el banco recién lo acreditará en nuestra cuenta luego de un plazo que es de 24 hs si

el cheque es de la misma plaza y demorará más si el cheque depositado corresponde a

bancos de otras localidades por el Clearing bancario (Es un proceso de validación y

cobranza de los cheques que se realiza a través de la Cámara compensadora).

El Banco confirmará la existencia de fondos para acreditar el importe y recién transcurrido

el plazo señalado procede a acreditar el importe respectivo.

Normalmente, estas dos razones hacen que generalmente no coincidan los saldos del Banco y de

nuestra contabilidad, sin que se haya cometido ningún error.

Estas diferencias obedecen a razones de tiempos diferentes en la registración. Por lo que se trata

de DIFERENCIAS TEMPORARIAS.

Análisis del movimiento bancario

6

DIFERENCIAS TEMPORARIAS

• Son aquellas que se ajustan con el transcurrir del tiempo (o sea, no es necesario hacer

ningún ajuste o registración contable; con el transcurso del tiempo tanto el banco o la

empresa lo va a regularizar).

• Se originan en:

los plazos que demanda la compensación bancaria (Clearing Bancario), o

La demora en los cobros de los cheques emitidos.

• No requieren ningún ajuste contable, debido a que el mero transcurso del tiempo las

regularizará.

También, puede haber diferencias provenientes de errores u omisiones de registración, tanto en

el banco como en la empresa. Se trata de DIFERENCIAS PERMANENTES.

DIFERENCIAS PERMANENTES

• Caso 1: La empresa o el banco no realizó la registración.

Son las originadas por una sola de las partes.

Si no se realiza la corrección (ajuste), esa diferencia se mantendrá en el tiempo; o sea,

alguna de las partes (empresa o banco) va a tener que ajustarla.

Ej.: Gastos bancarios no registrados por el ente.

• Caso 2: Hay una registración, pero las partes lo registraron de modo diferente.

Son operaciones que han sido registradas por ambas partes pero contienen errores.

Este error debe corregirse, ya que de no hacerlo, se mantendrá en el tiempo.

En los casos 1 y 2 se deben realizar las correcciones u omisiones en los registros

correspondientes en nuestra registración contable.

• Caso 3: Errores u omisiones en los registros de la empresa.

Deben corregirse mediante la correspondiente registración contable.

O sea, en una conciliación bancaria, si detectamos que hay errores que son nuestros (de la

empresa). Debemos ajustar contablemente, ya que son diferencias permanentes y si no las

ajustamos van a estar siempre a lo largo del tiempo.

• Caso 4: Errores u omisiones por parte del Banco.

Las omisiones o errores en los registros del banco (en los registros de la empresa hicimos

todo bien), deben ser corregidos por el banco en su contabilidad. Y no se hará registración

alguna en la empresa.

Por esto, es necesario CONCILIAR (Significa, poner de acuerdo).

Análisis del movimiento bancario

7

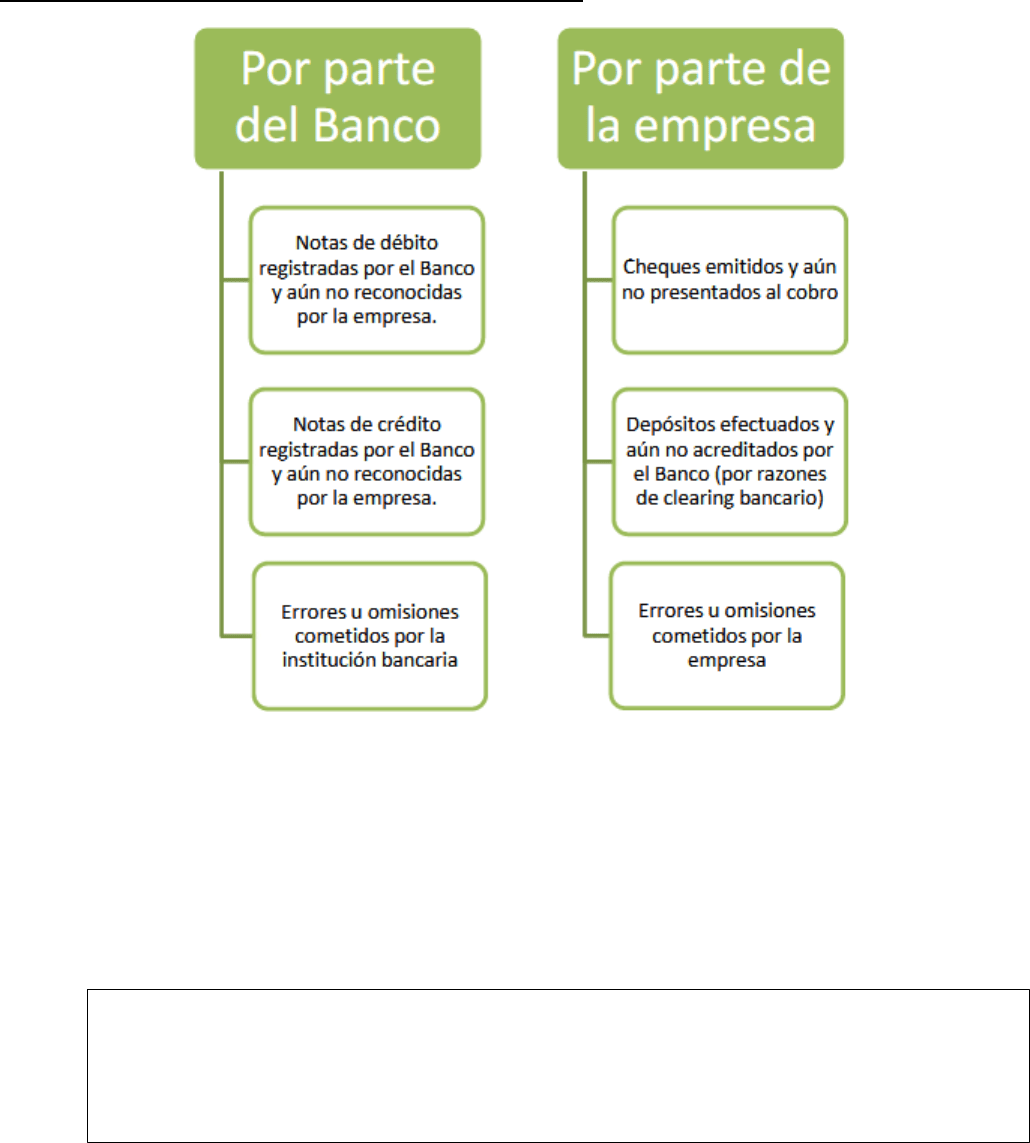

¿Cuáles son las diferencias que vamos a detectar?

1) Por parte del banco:

a) ND registradas por el banco y aún no reconocidas por la empresa.

El banco nos emitió una ND y de modo instantáneo lo registra. Pero, aún no han sido

reconocida por la empresa.

(o sea, la empresa no se va a enterar de la ND hasta que no recibamos el extracto

bancario o lo visualicemos en el resumen de cuenta a través del home banking)

Ej.: Cuando el banco emite una ND por emisión de chequera o por gastos de mantenimiento de

la cuenta.

b) NC registradas por el banco y aún reconocidas por la empresa.

La empresa no tomo conocimiento; por lo que no realizó la registración contable

correspondiente.

c) Errores u omisiones cometidas por la institución bancaria.

Debemos reclamar que realicen la corrección en sus registros.

2) Por parte de la empresa.

a) Cheques emitidos por la empresa y que aún no fueron presentados al cobro.

ND COMERCIAL: En general, son comprobantes que se emiten y se entregan al

cliente o la empresa la recibe de parte del proveedor.

ND BANCARIA: Por lo general, no son documentos que se emitan, impriman y se

entreguen al cliente; sino que están detallados en el extracto bancario.

Análisis del movimiento bancario

8

Cuando la empresa emite un cheque (Ej.: para un pago a un proveedor), la empresa,

en el momento lo registra (Proveed (P-) X

Banco x Cta. Cte. (A-) X)

Ese proveedor que recibe el cheque puede tardar varios días en presentar el cheque

para cobrarlo, o incluso, lo puede endosar a otra persona.

Es por esto, que la empresa lo va a tener en su registro y en el resumen bancario no

estará (Xq no ha sido presentado al cobro).

b) Depósitos efectuados y que aún no han sido acreditados por el banco (Por

razones de Clearing bancario)

La empresa cuando realiza el depósito, lo registra:

Ej.: Banco XX Cta. Cte. (A+) X

Doc. A cobrar (A-) X

Pero, el banco hasta que haga su proceso de control recién ahí lo toma en sus

registros. Por lo tanto, hasta que no se realicen esos controles, vamos a tener

diferencia. (Ya que, x ejemplo, los cheques tienen entre 24 y 48 hs desde el momento

que lo deposite para acreditarse, si no son del mismo banco).

c) Errores u omisiones cometidos por la empresa.

TODAS estas diferencias deben ser conciliadas.

Esto significa, comparar una con otra para luego llegar a sumas iguales.

CONCILIACIÓN BANCARIA: Se procura verificar que todos los movimientos registrados por la

organización han sido efectivamente tenidos en cuenta por el banco y viceversa.

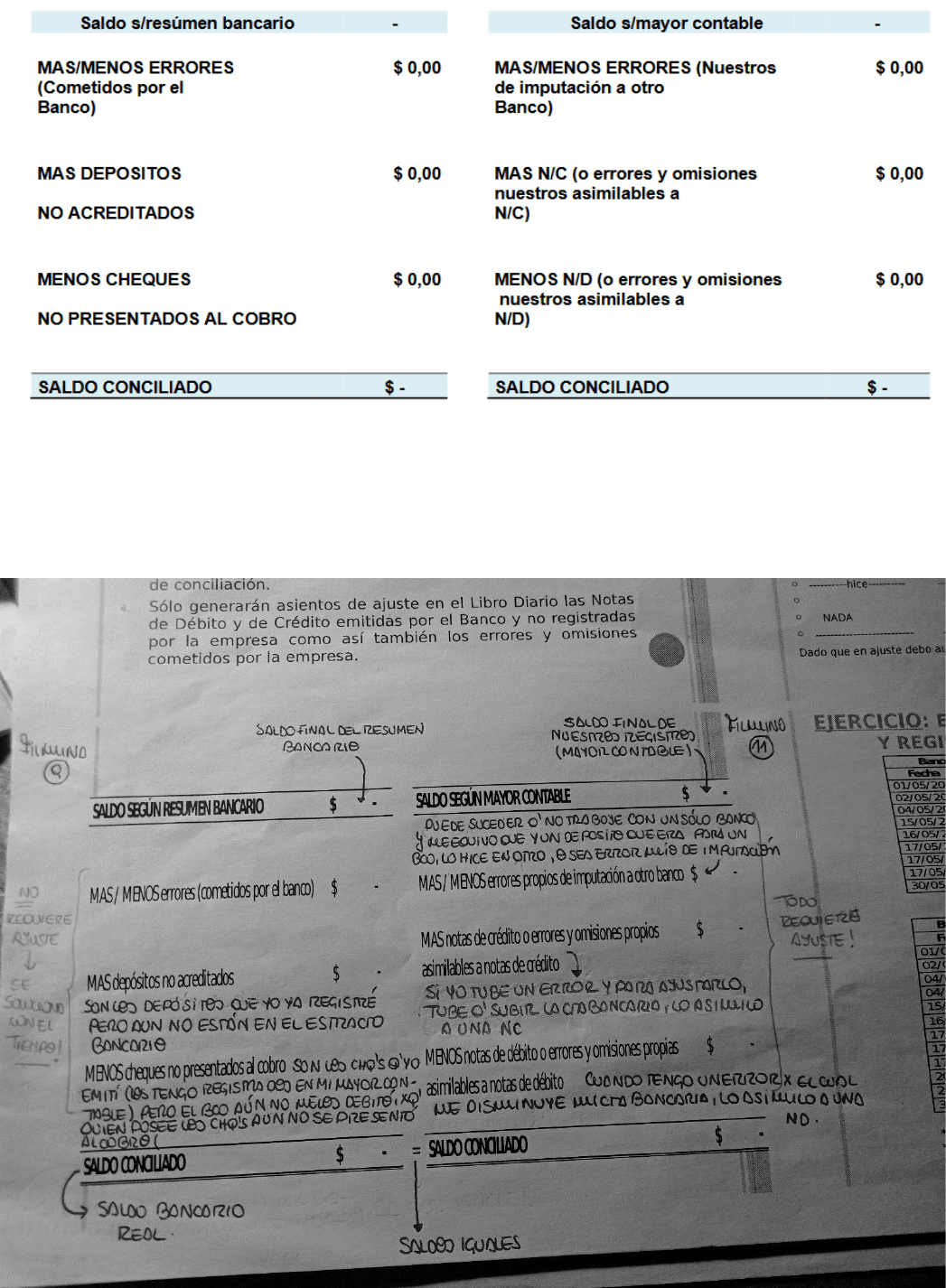

Procedimiento

Elementos necesarios:

Resumen bancario,

Mayor contable “Banco XX Cuenta corriente”, y

Conciliación anterior, si existe.

En el único momento donde no necesito la conciliación del mes anterior, es cuando abro mi

cuenta bancaria.

1) Primero, debemos verificar la igualdad de los saldos iniciales.

Normalmente son diferentes. Esto se debe a las diferencias temporales

detectadas en la conciliación anterior.

Se trata de una DIFERENCIA TEMPORARIA

NO requiere ajuste contable, ya que se realizó el registro y solo falta esperar que pase el

tiempo para que sea reconocida por el banco.

Se trata de una DIFERENCIA TEMPORARIA

NO requiere ajustes contables.

En este caso, SI debe la empresa, realizar el ajuste

Análisis del movimiento bancario

9

Una vez ubicadas las causas de esas diferencias, deben ser excluidas del análisis, porque

ya fueron conciliadas en la conciliación bancaria del período anterior. En caso de que

alguna de las diferencias no se haya corregido, deberá trasladarse a la nueva conciliación.

O sea:

1ro: Verificar igualdad o no de los saldos.

2do: En caso de no ser iguales, debo verificar a que se debe y rastrear esa diferencia.

3ro: Debemos comparar lo registrado en el resumen bancario y en el mayor de la cuenta

bancaria.

2) Luego, se debe comparar lo registrado en el resumen bancario y en el mayor de cuenta

bancaria. Y vamos a ver, cuales movimientos están:

En los dos registros (En el mayor y en el resumen),

Esas operaciones se deben TILDAR

En el mayor contable pero no en el resumen, y

Estas operaciones se deben MARCAR

En el resumen bancario pero no en el mayor contable.

Estas operaciones se deben MARCAR

Y también vamos a ver los errores que pudo haber cometido el banco o la empresa en la

contabilidad.

3) Con las diferencias detectadas, se debe confeccionar la planilla de conciliación.

Ej.: Supongamos que vamos a hacer la conciliación del mes de mayo, debe ser del

mes completo (1/05 al 31/05); debemos tener todo el detalle del mayor de nuestra

cuenta y el resumen bancarios.

Para verificar la igualdad o diferencia de los saldos finales de todos los

movimientos que se dieron en el mes, tenemos que verificar que el saldo al 1 de

mayo sea igual tanto en el mayor como en el resumen bancario (Usualmente no es

igual Xq hay conciliaciones todos los meses)

Si los saldos el período que estoy cotejando:

Son iguales: Podemos comenzar a conciliar a partir de ahí.

No lo son: antes, debo identificar xq no coinciden. Tengo que conciliar los

saldos iniciales, o sea, tengo que identificar a que se debe esa diferencia.

Habitualmente estos saldos iniciales son diferentes en razón de las diferencias

temporarias detectadas en la conciliación anterior (Mes de abril).

Y una vez detectadas las causas por las que no coinciden estos saldos iniciales, las

debemos excluir de las conciliaciones de mayo (xq ya fueron conciliadas en el mes

de abril)

Análisis del movimiento bancario

10

4) Luego, se deben registrar los ajustes en el libro diario.

Sólo generarán asientos de ajuste:

Las notas de débito y crédito emitidas por el banco y no registradas por la empresa.

Los errores y omisiones cometidos por la empresa

Análisis del movimiento bancario

11

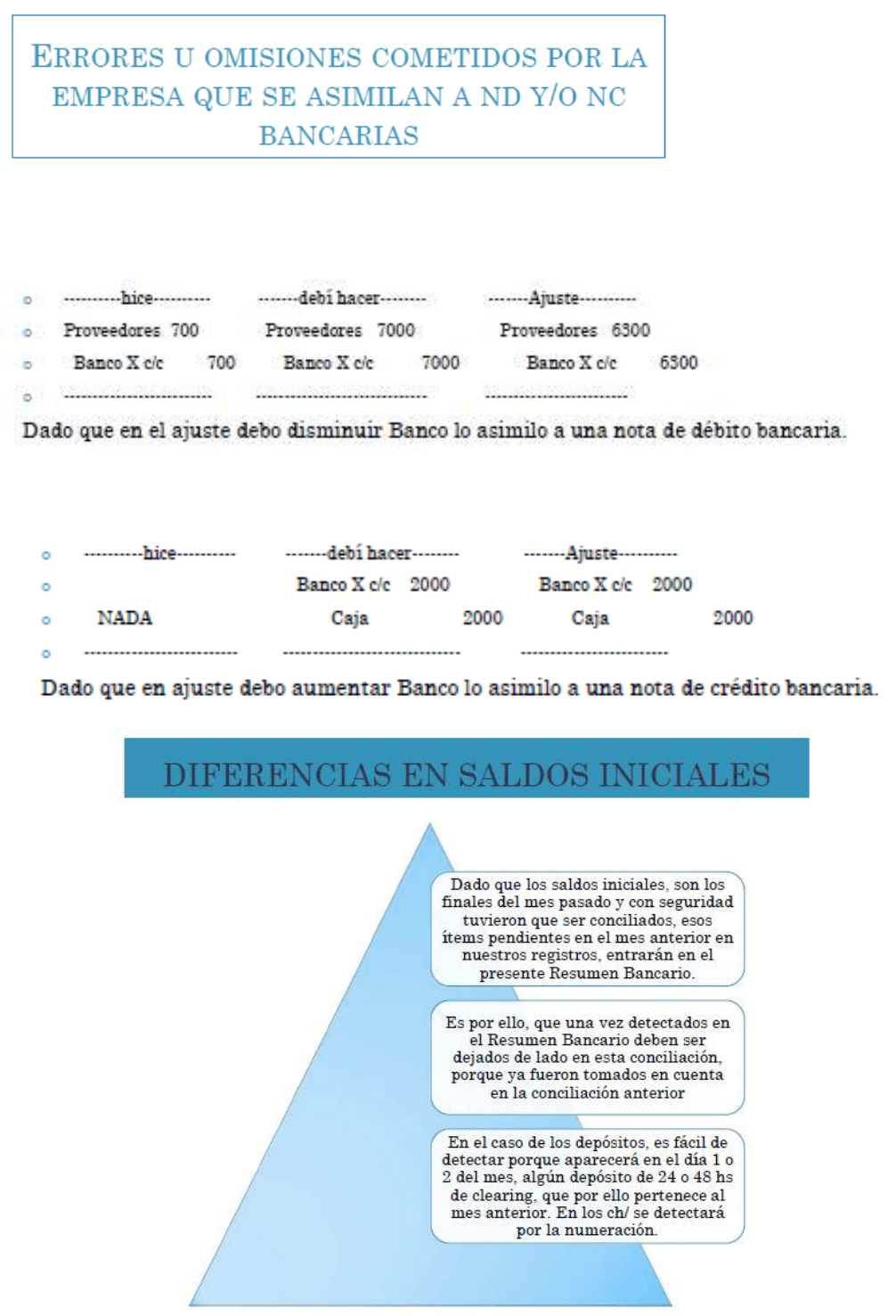

1) ND bancarias

Ej.: Se emitió un cheque para pagar a un proveedor por $7000,00. Erróneamente se

registró por $700,00

2) NC bancarias

Ej.: Se efectuó un depósito por $2000. Se omitió registrarlo.

Análisis del movimiento bancario

12

AJUSTES POR CONCILIACIONES CON TERCEROS

Conciliación bancaria: Necesito la info de 3ros (o sea, Extracto bancario) y lo voy a cotejar contra

el mayor de mi cuenta contable.

Ahí tengo que detectar las diferencia y detectar, cuales:

• Requieren ajustes,

• Requieren ser reclamados al banco, y

• Se solucionan con el transcurso del tiempo.

CONTROLES INTERNOS:

Arqueo de caja: es un control contra mis propios registros; ya que hago una verificación de mis

valores contra el saldo del mayor Caja

Inventario de los bienes de cambio: verifico los bienes de la empresa y lo controlo contra la

contabilidad de esta.

Análisis del movimiento bancario

13

MEDIOS DE PAGO

O también denominados “Formas de pago” que pueden tener las organizaciones en su operatoria

comercial.

CHEQUE COMÚN: Un cheque común es una orden de pago, pura y simple librada contra un

banco, en el cual, el librador tiene fondos depositados a su orden, en cuenta corriente bancaria o

autorización para girar en descubierto.

CHEQUE

• Es una Orden de pago pura y simple: ¿a quién se le ordena pagar? Se le ordena pagar

al banco cuyo nombre y domicilio de pago impreso en el cheque. (El que emite el cheque

autoriza (da la orden) al banco para que le pague a una determinada persona).

Se lo llama banco girado o librado.

• Librada contra un banco.

LIBRAR: significa extender, confeccionar un cheque, a la persona que lo firma y

quien lo extiende se llama librador.

A quien le debe pagar el banco: al beneficiario (Persona que va a cobrar el cheque) .

Depende de la forma en que este extendido el cheque.

• “en el cual, el librador tiene fondos depositados a su orden, en cuenta corriente bancaria o

autorización para girar en descubierto”.

• El giro en descubierto es un préstamo que el banco le otorga al cuentacorrentista, por un

monto determinado y por un plazo estipulado. Este tipo de préstamo tiene como

particularidad que el banco no le entrega dinero a su cliente, va pagando los cheques que

se presentan, cuando no tiene fondos el titular de la cuenta corriente.

Cuando vence el plazo, él cuenta correntista debe depositar el monto girado en

descubierto más un interés.

El interés se calcula por los días en que estuvo en descubierto y por el monto real del

descubierto, no por el monto del acuerdo.

Librador, tiene:

• Fondos depositados en su cuenta corriente, o

• Autorización para girar en descubierto.

Análisis del movimiento bancario

14

Estas, son las dos condiciones para que el banco pueda pagar ese cheque. Si no ocurre ninguna

de estas, o sea:

Tener dinero disponible en la cuenta corriente, o

No hay autorización para girar en descubierto

Ese cheque, va a ser un cheque sin fondos (No se va a poder cobrar).

Plazo para cobrar un cheque común: el plazo es de 30 días desde la fecha de emisión.

Ej.: Si emito un cheque el 29/08, como tengo 30 días a partir de esa fecha para cobrarlo; por lo que voy a

poder cobrarlo hasta el 28/09. El 29/09 ya no voy a poder cobrarlo porque está vencido (ya pasaron los 30

días).

Análisis del movimiento bancario

15

Cuando el cheque vence en un día inhábil bancario, el mismo puede ser presentado el

primer día hábil después de su vencimiento.

El cheque común puede ser cobrado dentro del mes de extendido.

El cheque se puede cobrar:

1. Por ventanilla de la caja. En el domicilio del banco que figura en el cheque.

2. Depositándolo en la cuenta corriente del beneficiario.

En cualquiera de los dos casos, antes de cobrarlo por ventanilla o depositarlo en su cuenta

corriente, el tenedor del cheque debe endosarlo.

Si lo cobra por ventanilla además de endosarlo debe presentar su documento nacional de

identidad.

El cheque debe tener la cifra en forma:

Numérica, y

Letra

Ambas deben coincidir. Si esto no ocurre, el banco pagará lo que está expresado en letra.

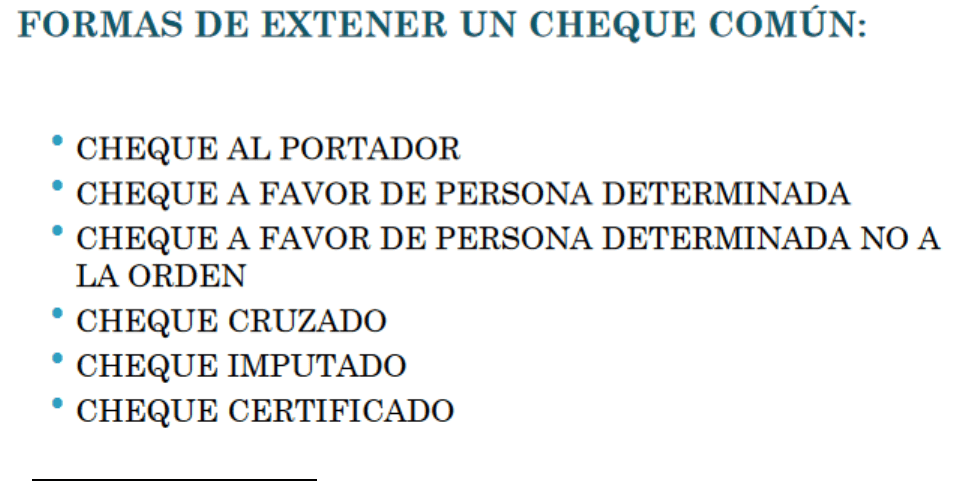

1) CHEQUE AL PORTADOR

No figura el nombre del beneficiario.

El banco lo paga a quien lo presente.

Se transmite mediante la simple entrega, sin necesidad de endoso.

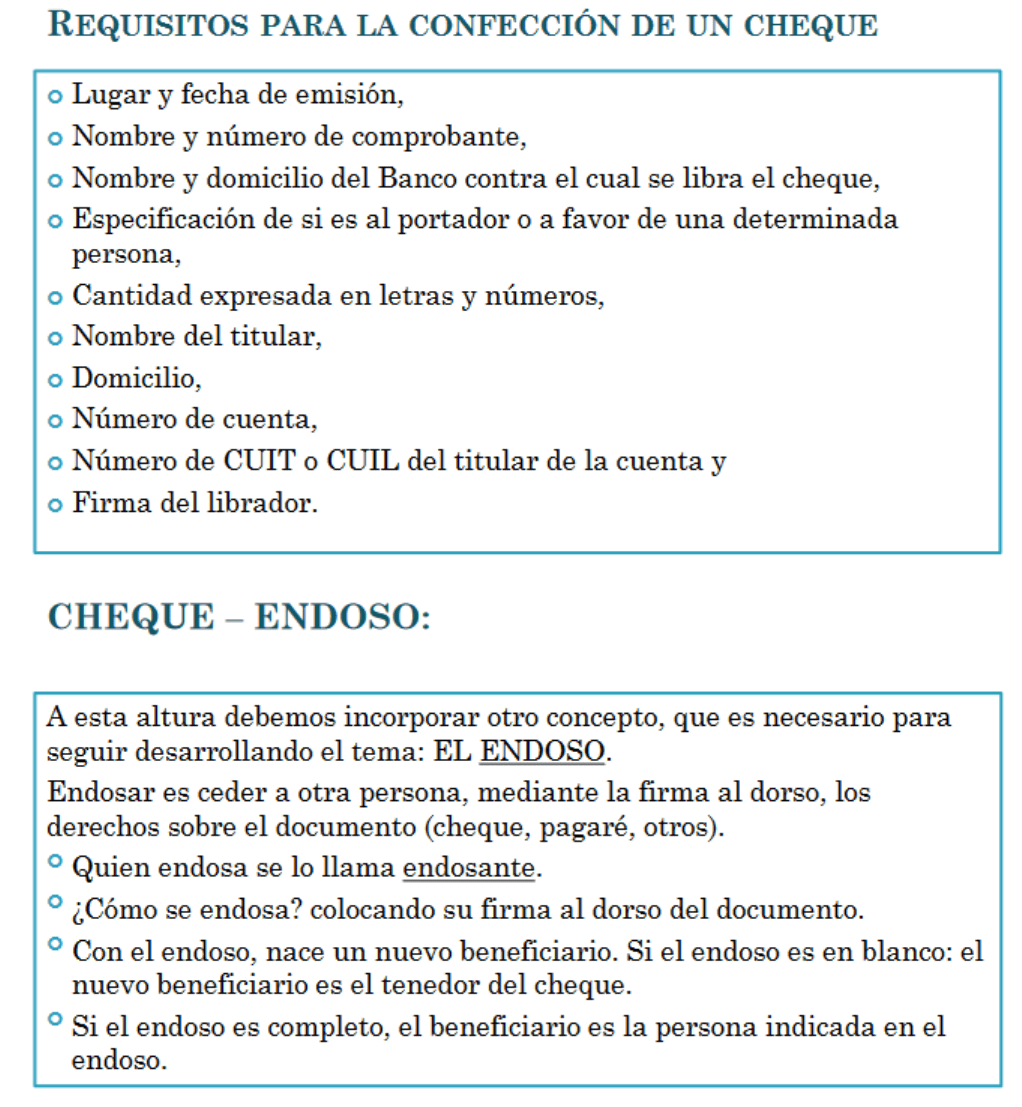

ENDOSO: es, cuando en el reverso del cheque se firma para entregárselo a otra

persona.

Los cheques admiten hasta 3 endosos (o sea, 3 transferencias).

Puede ser cobrado por ventanilla hasta un monto de $ 50.000.

Hay que tomar recaudos para no extraviarlo, porque es como dinero en efectivo.

Este documento contiene más páginas...

Descargar Completo

CONCILIACIÓN.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.