1

Mendoza – 2020

COEFICIENTE

DEL COSTO DE PERSONAL

Dr. Germán Dueñas Ramia

Licenciatura en Administración

2

COEFICIENTE DEL COSTO DE PERSONAL

Por: Germán Dueñas Ramia

1

Introducción

Un coeficiente es una cifra, factor o proporción. Etimológicamente proviene

del latín “cum” que significa “con” y de “efficients” que deriva del verbo “efficiere”

que se traduce por “hacer”, “obrar”. Coeficiente es, entonces, “hacer con”.

Un coeficiente es un factor que “junto con otro producen un efecto”. Es el

número, cifra o parámetro que representa el grado de intensidad de un

fenómeno.

En Matemática, un coeficiente es un factor multiplicativo. Esto es, un coeficiente

es una constante que se multiplica por una variable o incógnita. Por ejemplo,

5x

donde 5 es el coeficiente y “x” es la variable o incógnita. A su vez, se puede

expresar como la sumatoria de cinco veces x:

5x = x + x + x + x + x

1

Germán Dueñas Ramia es Doctor en Ciencias Económicas, Programa de Administración y Master en

Administración de Empresas por la Universidad Autónoma de Madrid; Contador Público Nacional y Perito

Partidor por la Universidad Nacional de Cuyo; Bachiller y Perito Mercantil por la Escuela de Comercio

“Martín Zapata” de la Universidad Nacional de Cuyo.

3

Coeficiente del Costo de Personal

El “coeficiente del costo de personal” es el factor que multiplicado por el “salario

básico” permite calcular el “costo total de un empleado”. En términos

matemáticos:

Coeficiente * salario básico de un empleado = Costo Total de un empleado

El “salario básico” es la variable que cambia, por ejemplo, de año en año, o de

semestre en semestre. Para el asunto que nos ocupa el “salario básico” es una

variable conocida, pues surge por ley, decreto o convenio colectivo. En otras

palabras, el “salario básico” en el tema que estamos tratando no es una

incógnita.

Si el coeficiente se multiplica por el “salario básico total” se obtiene el Costo

total de Personal.

Coeficiente x salario básico total = Costo total de Personal

Se considera como salario básico total al que surge de multiplicar el “salario

básico para un empleado” por el número de empleados de una determinada

categoría.

Salario básico total = salario básico de un empleado x número de empleados.

El “coeficiente de costo de personal” se utiliza para calcular el “Costo Total de

Personal” anticipadamente, antes que los empleados hayan prestado

efectivamente sus servicios. En otras palabras, el coeficiente permite calcular

durante el mes en curso el “Costo Total de Personal” del mes o del año

siguiente. Por ejemplo, calcular durante el mes de enero el costo total de

febrero.

El carácter predeterminado del “coeficiente del costo de personal” permite que

el “costo del producto” que calculamos cada mes sea más o menos igual

durante todo el año y no se vea afectado por elementos del costo de personal

que no se distribuyen uniformemente durante el año tales como vacaciones,

feriados, sueldo anual complementario. Caso contrario, tendríamos que el

4

“costo del producto” es más elevado en los meses que se paga aguinaldo, por

ejemplo.

Por tanto, en la fórmula

Coeficiente * salario básico total = Costo Total de Personal

tenemos dos incógnitas:

1) el “coeficiente de costo de personal” y

2) el “Costo Total de Personal”.

y una variable conocida que es el “salario básico”.

El coeficiente no es conocido. Es necesario calcularlo. Una forma sencilla sería

la siguiente:

Costo Total de Personal

Coeficiente = ------------------------------------------

Salario básico total

el inconveniente es que el “Costo Total de Personal” es también una incógnita.

Por tanto, deberemos buscar otro camino para calcular el coeficiente.

Antes de seguir adelante, notemos que la última expresión nos permite

interpretar que

El “coeficiente” es el “Costo Total de Personal” expresado en términos de

“salario básico total”.

Así pues, un coeficiente, expresado en tanto por uno, de 1,86 significa que por

cada peso de salario básico que se paga, el empleador tiene un costo total de

personal de $1,86. Si lo expresamos en porcentaje diremos que un coeficiente

de 186% significa que por cada $100.- que se paga de salario básico, el

empleador tiene un costo total de personal de $186.

$186.-

Coeficiente = 186% = ---------------------- x 100

$100.-

5

Una vez comprendido que el “coeficiente de costo de personal” nos permitirá -

junto con el salario básico total (variable conocida)- calcular anticipadamente

(predeterminadamente) el “Costo Total de Personal”, es necesario indagar de

qué forma puede calcularse el coeficiente.

Metodología para el cálculo del “Coeficiente del costo de personal”

Una forma alternativa de calcular el “coeficiente del costo de personal” consiste

en considerar el “salario básico” en términos porcentuales o en tanto por uno. Al

valor que elijamos se le calcularán y se le sumarán las cargas o contribuciones

patronales y el Sueldo Anual Complementario (SAC) más sus contribuciones

patronales.

Por ejemplo, el salario básico es de $25.000.-. Consideramos que ese salario

básico representa el 100 por cien.

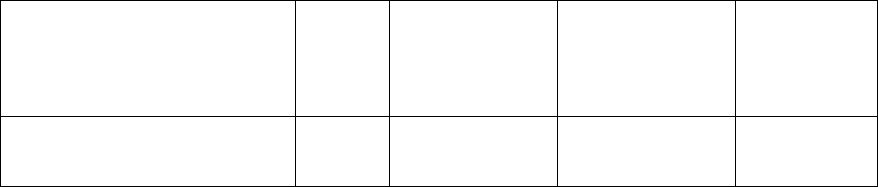

Elementos

del Costo de Personal

Básico

Contribuciones

Patronales

SAC y

sus

Contribuciones

patronales

TOTAL

Salario básico

100%

26,40%

10,53%

136,93%

Luego averiguamos a cuánto ascienden las “cargas patronales” o

“contribuciones patronales”. La nueva Ley de Solidaridad Social y reactivación

productiva Nº 27.541, de 2020, en sus arts. 19 a 26 fija las nuevas medidas

para la seguridad social y contribuciones patronales. Expresa en su Artículo 19

lo siguiente:

“Establécense las alícuotas que se describen a continuación, correspondientes a las

contribuciones patronales sobre la nómina salarial con destino a los subsistemas de

Seguridad Social regidos por las leyes 19.032 (INSSJP), 24.013 (Fondo Nacional de

Empleo), 24.241 (Sistema Integrado Previsional Argentino) y 24.714 (Régimen de

Asignaciones Familiares), a saber:

a) 20,40% para los empleadores pertenecientes al sector privado cuya actividad

principal encuadre en el sector “Servicios” o en el sector “Comercio”, de acuerdo con

lo dispuesto en la Resolución de la SEPyME Nº 220 del 12/04/2019, o la que en el futuro

la reemplace, siempre que sus ventas totales anuales superen, en todos los casos, los

6

límites para la categorización como empresa mediana tramo 2, efectuado por el órgano

de aplicación pertinente, con excepción de los comprendidos en las leyes 23.551, 23.660

y 23.661;

b) 18% para los restantes empleadores pertenecientes al sector privado no incluidos en

el inciso anterior. Asimismo, esta alícuota será de aplicación a las entidades y

organismos del sector público comprendidos en el artículo 1 de la ley 22.016.”

El siguiente cuadro resume lo dispuesto por el artículo 19 de la nueva Ley

27.541 de solidaridad social y reactivación productiva:

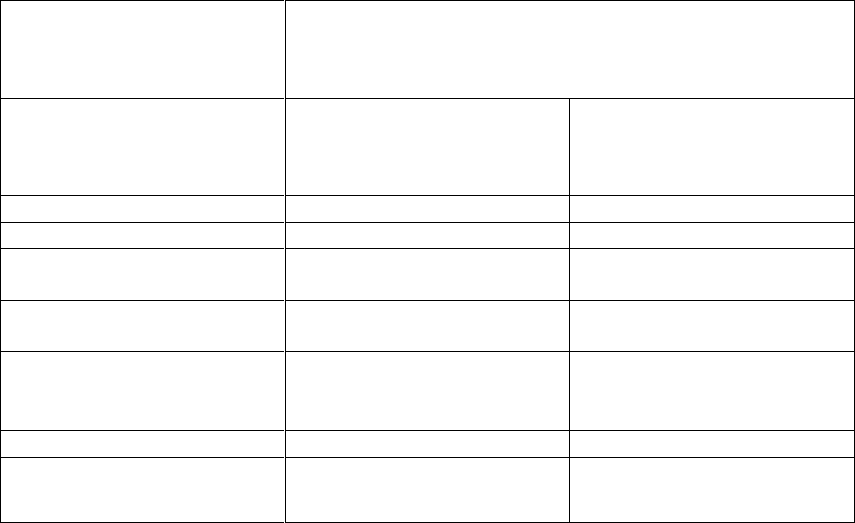

Contribuciones

Ley 27.541 Art.19

Conceptos

Inciso A

Grandes Empresas

Inciso B

PYMES

Jubilación

12,35%

10,77%

PAMI INSSJP

1,58%

1,59%

AAFF (Asignaciones

Familiares)

5,40%

4,70%

FNE (Fondo Nacional de

Empleo)

1,07%

0,94%

Subtotal

20,40%

18%

Obras Social

6%

6%

Total

26,40%

24%

Por tanto, en el caso que nos ocupa, por tratarse de una empresa grande, le

corresponden contribuciones patronales o del empleador de 26,40%.

Colocamos ese porcentaje en la tabla.

Ahora veamos cómo completamos la columna de SAC y sus contribuciones.El

SAC es el salario número 13, es un costo para el empleador quien lo distribuye

proporcionalmente durante el año. Como es un concepto remunerativo, se le

calculan contribuciones del empleador.

7

El porcentaje correspondiente al Sueldo Anual Complementario (SAC) y sus

contribuciones del empleador se obtiene de la siguiente forma:

El SAC se distribuyen entre los doce meses del año

1 sueldo / 12 meses = 0,083333…. A cada mes del año le corresponde 0,08333 de SAC

Luego, lo expresamos en porcentaje. Para ello, lo multiplicamos por 100

0,08333 x 100 = 8,333%

A la parte proporcional de SAC que corresponde a un mes le aplicamos las “contribuciones del

empleador”:

(8,333% x 26,40%) / 100 = 2,199912 Estas son las contribuciones mensuales de SAC.

Luego, sumamos a la parte proporcional mensual de SAC las contribuciones que le

corresponden. Obtenemos así el porcentaje correspondiente a SAC y sus contribuciones.

8,333 + 2,199912 = 10,532912 = 10,53 Este valor lo llevamos a la Columna de SAC y sus

contribuciones.

Una vez expresado el salario básico como un cien por cien o un tanto por uno,

se debe averiguar cuánto representa, en términos porcentuales, cada elemento

componente del “costo de personal” respecto del salario básico, las cargas

patronales, el sueldo anual complementario y las cargas patronales que le

corresponden.

Recordemos que los “elementos del costo de personal” son:

1. Salario Básico

2. Adicionales al Salario Básico

3. Cargas Patronales

4. Sueldo Anual Complementario

5. Tiempo No Trabajado y Pagado

6. Indemnizaciones

7. Beneficios Sociales al Trabajador

8. Costo de Administración de Personal

Los “elementos del costo de personal” se clasifican en:

a) Conceptos remunerativos: son aquellos sujetos a aportes y

contribuciones. Se los considera para liquidar indemnizaciones y el

sueldo anual complementario.

Los aportes son a cargo del empleado y las contribuciones a cargo del

empleador.

b) Conceptos no remunerativos: no están sujetos a aportes y

contribuciones.

8

Tienen como finalidad el mejoramiento de la calidad de vida del

trabajador y su familia a través del otorgamiento de “beneficios sociales”,

asignaciones familiares, reparación de daños a través del pago de

indemnizaciones, compensación de gastos incurridos por el trabajador en

ocasión de trabajo…

La tabla para el cálculo del “Coeficiente del costo de personal” se elaborará,

entonces, de la siguiente forma, considerando que la firma tiene 8 empleados y

el salario básico es de $25.000,-:. El salario básico total es de $200.000.-

($25.000 x 8).

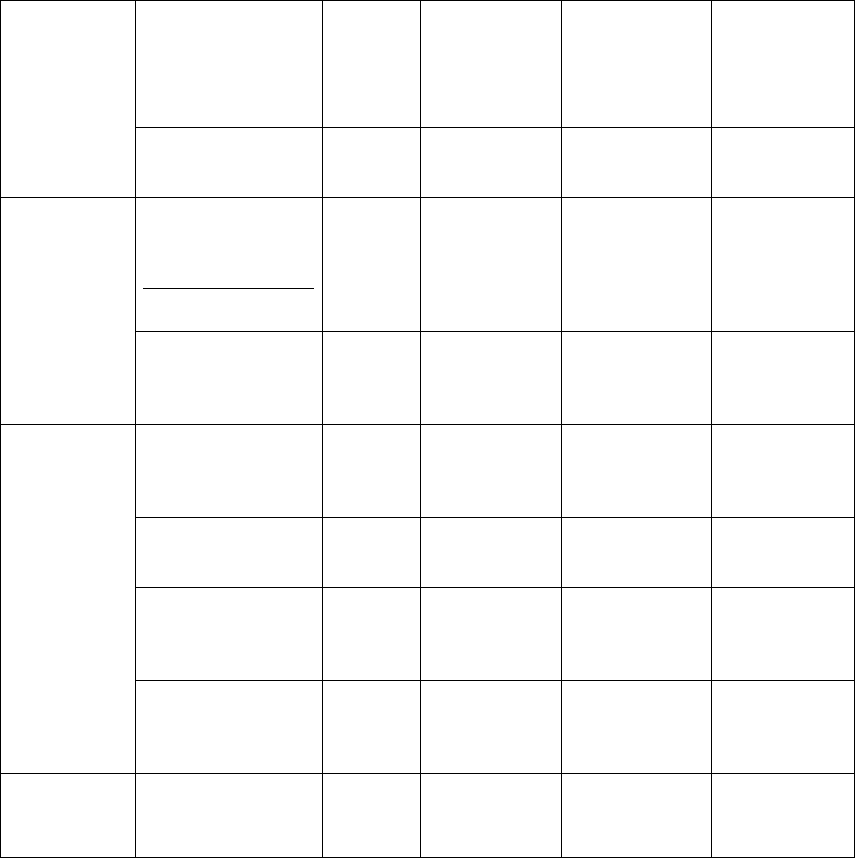

Clases

de

Conceptos

Elementos

del Costo de

Personal

Básico

Cargas

Patronales

SAC y

sus

Cargas

patronales

TOTAL

Salario básico

100%

26,40%

10,53%

136,93%

Conceptos

Remunerativos

Adicionales

$20.000.-

$200.000.-

10%

2,64%

0,278%

12,918

Otros conceptos

remunerativos

20%

5,28%

2,106%

27,386

Conceptos NO Remunerativos

Asignaciones

familiares

2%

0%

0%

2%

Indemnizaciones

1%

0%

0%

1%

Beneficios

sociales

5%

0%

0%

5%

Otros conceptos

no remunerativos

2%

0%

0%

2%

TOTAL

140%

34,32%

12,914%

187,234%

9

Luego, sumamos todos los porcentajes, horizontal y verticalmente. El

coeficiente del costo de personal será la suma de todos los porcentajes de los

“elementos del costo de personal”.

El coeficiente de 187,234 por ciento significa que por cada $100.- de salario

básico que paga el empleador, tiene un costo total en personal de $187,234.-

En otras palabras, por cada $100.- que paga el empleador, tiene un costo en

salario básico, conceptos remunerativos y conceptos no remunerativos de

$187,234.

Ahora, veamos toda la información que se debe tener en cuenta para calcular el

“coeficiente del costo de personal”. Esa información se resumen en las “bases”

del coeficiente.

Bases para el cálculo del “Coeficiente de Costo de Personal”

Para calcular el “Coeficiente de Costo de Personal” es necesario contar con dos

datos fundamentales que servirán de base:

1) El “Tiempo laboral efectivo”

2) El “Salario básico total”

El “Tiempo laboral efectivo” se utiliza para los “elementos del costo de

personal” que se expresan en días, como adicionales expresados en días

(horas extras) y el tiempo no trabajado y pagado (feriados nacionales,

vacaciones y licencias).

El “Salario básico total” se utiliza para los “elementos del costo de

personal” que se expresan en unidades monetarias, tales como “adicionales

al salario básico que no se expresan en días”, “cargas patronales” y “sueldo

anual complementario”, “indemnizaciones”, “beneficios sociales al trabajador” y

“costos de administración de personal”.

Al “Tiempo laboral efectivo” y al “Salario básico total” se les suele denominar

“bases” o “fundamentos” para el cálculo del “Coeficiente de costo de personal”.

Ello es así porque son datos “básicos” o “indispensables” para la determinación

del coeficiente.

10

Tiempo laboral efectivo

El “tiempo laboral efectivo” es el que estará un empleado de producción

realizando su trabajo. Es un promedio de tiempo calculado para un “puesto de

trabajo” de una determinada categoría.

2

.

En una empresa con una sola categoría de empleados en el área de

producción, la capacidad máxima de producción, expresada en días, será la

que resulte de multiplicar “el tiempo laboral efectivo” por la cantidad de

empleados de esa área.

Capacidad máxima de producción = TLE * cantidad de empleados

En una empresa con varias categorías de empleados en el área de producción,

la capacidad máxima de producción, expresada en días, será la que resulte de

la sumatoria de los productos entre “el tiempo laboral efectivo” de cada

categoría por su correspondiente cantidad de empleados.

2

Durante los primeros veinte años del siglo XXI y desde los años ’80 del siglo XX, muchas empresas no

sólo cuentan con “puestos de trabajo”, sino con “ocupaciones” y “procesos”.

Cuando se habla de “ocupaciones” y de “procesos” se entiende que existe una “administración y gestión

por competencias”, esto es, que se pone más énfasis en los conocimientos, habilidades y actitudes de los

empleados que en las tareas que realizarán en la organización. Se considera que si las personas son ricas

en “competencias” podrán realizar múltiples trabajos y no sólo aquellos delimitados por un puesto.

Una “ocupación” es un puesto de trabajo “enriquecido”, ampliado horizontalmente. Un “proceso” es un

conjunto de tareas que permiten obtener un producto, ya sea éste un producto final para el cliente o un

producto intermedio para otro proceso. Un “proceso” es más amplio que una “ocupación” y es realizado,

normalmente, por un equipo de personas cuyas competencias se complementan.

El “tiempo laboral efectivo” puede estar referido a un “puesto de trabajo”, a una “ocupación” o a un

“proceso” de una determinada categoría.

Si varios “procesos” iguales involucran a varios empleados de distintas categorías (porque sus

competencias son diferentes y complementarias), el “tiempo laboral efectivo” se calculará para cada una

de las categorías que representan empleados con competencias homogéneas. No se calculará, entonces,

por procesos.

11

Cálculo del “Tiempo laboral efectivo”

El “Tiempo laboral efectivo” se calcula con la siguiente suma algebraica:

________________________________________________________________

Tiempo laboral de un período completo

(por ejemplo 365 días de un año o 30 días de un mes)

Menos:

Días que no se trabajarán:

a) y no se pagarán,

(Como medio día de sábado, domingos y ausencias injustificadas)

b) y se pagarán

(Como feriados, vacaciones, licencias, otros)

Más:

Días restados dos veces

(Como Feriados en sábados y domingos)

Tiempo a trabajar y a pagar

(Como Horas extras a trabajar y pagar)

_______________________________________________

Tiempo laboral efectivo

El “Tiempo laboral efectivo” se calcula restando al “Tiempo laboral de un

período completo” los días que no se trabajarán y sumándole los días restados

dos veces y el tiempo que se trabajará y se pagará, como los días que

representan las horas extras que se presupuestan trabajar.

El “Tiempo laboral de un período completo” a considerar es un período

representativo del trabajo de la empresa u organización. Así, por ejemplo, el

“Tiempo laboral completo” puede ser 365 días para empresas que producen

durante todo el año. También puede ser 30 días para compañías que sólo

producen durante algunos meses.

Los “Días que no se trabajan y no se pagan” son los sábados, los domingos y

las ausencias injustificadas.

12

Las “ausencias injustificadas” se consideran a partir de la experiencia de años o

períodos anteriores. Se considera que lo que ha venido ocurriendo en el pasado

volverá a repetirse. Si los directivos de la compañía están implementando

“gestión de la calidad” o “gestión de la mejora continua” con herramientas como

“presupuesto base cero”, “six sigma” y otras, las “ausencias injustificadas” a

considerar serán las que se hayan propuesto como objetivo y no las del pasado.

Los “días que no se trabajan y se pagan” son los feriados nacionales, las

vacaciones anuales y los diferentes tipos de licencias.

Los feriados nacionales son días que no se trabajan pero sí se pagan por lo que

deben considerarse todos los establecidos y previstos por el Gobierno nacional

y, en su caso, el provincial correspondiente.

Las vacaciones anuales están garantizadas por la Constitución Nacional y

previstas en la Ley de Contrato de Trabajo N°20744 (t.o.1976 y sus

modificaciones).

La Ley de Contrato de Trabajo, en su artículo 150, sobre Licencia ordinaria,

establece que “El trabajador gozará de un período mínimo y continuado de descanso

anual remunerado por los siguientes plazos:

a) De catorce (14) días corridos cuando la antigüedad en el empleo no exceda de cinco

(5) años.

b) De veintiún (21) días corridos cuando siendo la antigüedad mayor de cinco (5) años

no exceda de diez (10).

c) De veintiocho (28) días corridos cuando la antigüedad siendo mayor de diez (10)

años no exceda de veinte (20).

d) De treinta y cinco (35) días corridos cuando la antigüedad exceda de veinte (20)

años.

Para determinar la extensión de las vacaciones atendiendo a la antigüedad en el

empleo, se computará como tal aquélla que tendría el trabajador al 31 de diciembre del

año que correspondan las mismas.

Para gozar de este beneficio no se requerirá antigüedad mínima en el empleo.”

13

El artículo 151, sobre Requisitos para su goce - Comienzo de la licencia.

Dispone que “El trabajador, para tener derecho cada año al beneficio establecido en

el artículo 150 de esta ley, deberá haber prestado servicios durante la mitad, como

mínimo, de los días hábiles comprendidos en el año calendario o aniversario respectivo.

A este efecto se computarán como hábiles los días feriados en que el trabajador debiera

normalmente prestar servicios.

La licencia comenzará en día lunes o el siguiente hábil si aquél fuese feriado.

Tratándose de trabajadores que presten servicios en días inhábiles, las vacaciones

deberán comenzar al día siguiente a aquél en que el trabajador gozare del descanso

semanal o el subsiguiente hábil si aquél fuese feriado.”

Las licencias son variadas y se las puede clasificar de la siguiente forma:

Licencias que surgen de la Ley de

Contrato de Trabajo

Por nacimiento de hijo

Por matrimonio

Por fallecimiento de hijos, padres, cónyuges

o de la persona con la cual hubiese vivido

públicamente, durante al menos dos años

antes del fallecimiento.

Por fallecimiento de hermano

Licencias especiales para empleados

de comercio y servicios

(Convenio colectivo 130/75)

Por casamiento

Por enfermedad del cónyuge, padres o hijos

que requiera necesariamente la asistencia

del empleado

Por fallecimiento de padres, cónyuges, hijos

o hermanos

Por fallecimiento de abuelos, padres o

hermanos políticos o hijos del cónyuge

Por mudanza debidamente acreditada

Para los estudiantes secundarios, a efectos

de preparar sus materias y rendir exámenes.

Para los estudiantes universitarios, a efectos

de preparar sus materias y rendir exámenes.

Licencias dispuestas en Leyes

complementarias

Por donación de sangre

Por trámites y citaciones

Para votar

Para votar en países limítrofes

Licencia deportiva

Por transplante

Licencia incausada sin goce de

sueldo

Licencia por maternidad

Licencia por enfermedad

La Ley de Contrato de Trabajo prevé licencias con goce de sueldo con el

objetivo de lograr que el empleado pueda compartir con sus familiares

14

momentos trascendentes de su vida. Este tipo de licencias se cuentan en días

corridos y la retribución a pagarse será como si se tratase de días de

vacaciones.

El Convenio Colectivo 130/75, aplicable exclusivamente a los empleados de

comercio, dispone licencias especiales que amplían las dispuestas por la Ley

de Contrato de Trabajo o, también conocido como Régimen general.

Las licencias por Leyes complementarias son las siguientes:

La Licencia por Donación de sangre está prevista en la Ley 22.990, en su

artículo 47, inciso “c”. La Licencia por trámites y citaciones está contemplada

por la Ley 23.691. La Licencia para votar está prevista en el Código nacional

electoral argentino. La Licencia para votar en países limítrofes está dispuesta

por la Ley 23.759. La Licencia deportiva está contemplada en la Ley 20.596. La

Licencia por transplante está establecida en la Ley 26.928.

El otorgamiento de una licencia sin causa legal alguna, solicitada por el

trabajador, está supeditado a lo que el empleador pueda resolver. Si la otorga,

deberá respetar lo convenido. Si no la otorga, el trabajador no puede objetar tal

decisión. Algunos Convenios Colectivos de Trabajo prevén la obligatoriedad del

empleador de otorgar estas licencias, por lo que debe autorizarla sin

objeciones.

Entre los lapsos diarios de ausencia o inactividad se pueden considerar:

a) los descansos menores de media hora durante la jornada, los cuales

deben ser remunerados. En estos casos, se debe sumar el total de horas

anuales promedio por empleado y expresarlo en días. Los días

correspondientes a descansos menores deben restarse del período

completo considerado.

b) los tiempos de lactancia, corresponden dos medias horas diarias por un

año. Los días dedicados a lactancia también se restan del período

completo considerado.

Al respecto, la Ley de Contrato de Trabajo, en su artículo 179 establece:

“Toda trabajadora madre de lactante podrá disponer de dos (2) descansos de media hora para

amamantar a su hijo, en el transcurso de la jornada de trabajo, y por un período no superior a

un (1) año posterior a la fecha del nacimiento, salvo que por razones médicas sea necesario

que la madre amamante a su hijo por lapso más prolongado. En los establecimientos donde

presteservicios el número mínimo de trabajadoras que determine la reglamentación, el

15

empleador deberá habilitar salas maternales y guarderías para niños hasta la edad y en las

condiciones que oportunamente se establezcan.”

En cuanto a las horas extras, debemos considerar las previstas por los

directivos del área de producción, ya sea por experiencia de años anteriores o

porque resultan de un programa de trabajo. Las horas extras son un tiempo

adicional al obligatorio que surge del contrato laboral establecido, por lo cual

deben sumarse, expresadas en días, al “tiempo laboral de un período

completo”. No es necesario diferencias si se pagarán al 100% o al 50% ya que

lo que nos interesa es cuántos días de horas extras se utilizarán y en cuánto

aumentarán el Tiempo laboral efectivo.

Salario básico total

El Salario básico total es la sumatoria de los salarios básicos que la empresa

programa pagar en el período considerado a los empleados que ocupen los

puestos de trabajo incluidos en el universo escogido.

Así, si el salario básico es de $25.000.-, el área de producción tiene 8

empleados y todos corresponden a una misma categoría, el salario básico total

será el que resulte de:

Salario básico * número de empleados = Salario básico total

$25.000 * 8 empleados = $200.000.-

Si los empleados del área de producción corresponden a distintas categorías de

salario, realizaremos el cálculo para cada categoría. En estos casos, el

“coeficiente del costo de personal” deberá calcularse o determinarse para cada

categoría.

El “salario básico total” es la base que utilizaremos para determinar los

porcentajes que les corresponden en la tabla a los “elementos” del costo de

personal expresados en dinero.

Finalmente, veamos cómo se clasifican los “elementos del costo de personal”

en conceptos remunerativos y no remunerativos.

Este documento contiene más páginas...

Descargar Completo

Costos indirectos de producción .pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.