Asignatura

Actuación Tributaria

Pág. 1

CLASE Nº 9

PRESENTACIÓN

Hola a tod@s. Con la clase 8 hemos finalizado la secuencia de clases del Impuesto a las Ganancias.

En el día de hoy abordaremos el Impuesto sobre los Bienes Personales.

La Ley del Impuesto sobre los Bienes Personales fue modificada recientemente, cuando lean el

apartado de la Unidad 5 en la Carpeta de Trabajo van a visualizar que los números de artículos que

mencionan no corresponden a la actual numeración de la Ley. Además, cuando se utiliza la terminología

“persona física” actualmente en la Ley se menciona como “persona humana”. Esto se debe a que en el

Código Civil y Comercial de la Nación se comenzó a emplear esta nueva terminología.

Presten mucha atención a las clases ya que iré mencionando las modificaciones y artículos vigentes.

Les dejo en la clase adjunta la Ley y el Decreto Reglamentario del Impuesto sobre los Bienes Personales

para que puedan leer cómodamente los artículos que en la Carpeta de Trabajo les sugiere.

¡Demos comienzo a la novena clase!

TEMAS DE LA CLASE:

Son temas correspondientes a la novena clase son:

• Características.

• Hecho imponible.

• Sujeto Pasivo. Alícuotas.

• Exenciones.

• Responsables sustitutos.

• Determinación y pago.

CARACTERÍSTICAS GENERALES

El Impuesto a los Bienes Personales tiene las siguientes características:

1. Es un impuesto PATRIMONIAL ya que graba los bienes a una fecha determinada.

2. Es un impuesto DIRECTO ya que recae sobre la riqueza patrimonial del contribuyente. Este impuesto

no se traslada.

3. Es un impuesto PERSONAL porque alcanza a la riqueza patrimonial obtenidas por las personas

humanas y sucesiones indivisas.

Asignatura

Actuación Tributaria

Pág. 2

4. Finalmente es un impuesto PROGRESIVO y PROPORCIONAL. En el caso de las personas humanas

y las sucesiones indivisas el impuesto aumenta progresivamente a medida que la riqueza aumenta.

HECHO IMPONIBLE

“Art. 16 - Establécese con carácter de emergencia por el término de 9(nueve) períodos fiscales a

partir del 31 de diciembre de 1991, inclusive, un impuesto que se aplicará en todo el territorio de la

Nación y que recaerá sobre los bienes personales existentes al 31 de diciembre de cada año,

situados en el país y en el exterior.”

Como podemos ver en el art. de la Ley, el impuesto recae sobre los bienes personales existentes

al 31 de diciembre de cada año. Por ende, podemos deducir que para todos los contribuyentes existe un

único periodo fiscal, a diferencia del IG.

Posteriormente, en los art. 19 y 20 se detallan cuáles son los bienes alcanzados por el impuesto

ya sean bienes situados en el país o en el exterior.

SUJETO PASIVO

En los art. 17 y 18 de la Ley podemos observar los sujetos pasivos del impuesto:

“Art. 17 - Son sujetos pasivos del impuesto:

a) Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo, por

los bienes situados en el país y en el exterior.

b) Las personas físicas domiciliadas en el exterior y las sucesiones indivisas radicadas en el mismo,

por los bienes situados en el país.

Las sucesiones indivisas son contribuyentes de este gravamen por los bienes que posean al 31 de

diciembre de cada año, en tanto dicha fecha quede comprendida en el lapso transcurrido entre el

fallecimiento del causante y la declaratoria de herederos o aquella en que se haya declarado válido

el testamento que cumpla la misma finalidad.

A los fines de este artículo se considerará que están domiciliados en el país los agentes diplomáticos

y consulares, el personal técnico y administrativo de las respectivas misiones y demás funcionarios

públicos de la Nación y los que integran comisiones de las Provincias y Municipalidades que, en

ejercicio de sus funciones, se encontraren en el exterior, así como sus familiares que los

acompañaren.”

En el caso de la sociedad conyugal vale aclarar que con la aprobación de la ley de matrimonio

igualitario se efectuaron modificaciones en la forma de concepción de la sociedad conyugal, como bien

nombra la autora Almandoz. Tengan presente esta aclaración al leer el siguiente artículo:

Asignatura

Actuación Tributaria

Pág. 3

“Art. 18 - En el caso de patrimonios pertenecientes a los componentes de la sociedad conyugal,

corresponderá atribuir al marido además de los bienes propios, la totalidad de los que revisten el

carácter de gananciales, excepto:

a) Que se trate de bienes adquiridos por la mujer con el producto del ejercicio de su profesión,

oficio, empleo, comercio o industria.

b) Que exista separación judicial de bienes.

c) Que la administración de todos los bienes gananciales la tenga la mujer en virtud de una

resolución judicial.”

Luego, tenemos que remarcar que existen dos casos que no están aclarados en la Ley pero si en

el Decreto Reglamentario (Decreto N° 127/96), estos son:

Menores de edad:

“Art. 2 - A los fines del artículo 18 de la ley, corresponde atribuir a cada cónyuge la totalidad de sus

bienes propios. Los bienes gananciales se atribuirán de acuerdo con lo establecido por la mencionada

norma y, en el caso de separación judicial de los bienes, los mismos se imputarán de acuerdo con lo

determinado por el respectivo fallo.

Los padres que ejerzan la patria potestad -o, en su caso, al que le corresponda ese ejercicio- y

los tutores o curadores declararán, en representación de sus hijos menores y sus pupilos, los bienes

que a estos pertenezcan.”

Condominios

“Art. 5 - En el caso de bienes en condominio, cada condómino incluirá en su declaración, la parte que

le corresponde en la titularidad de tales bienes, valuados de acuerdo con las disposiciones de la ley y

de este reglamento.”

RESPONSABLES SUSTITUTOS

“Art. 26 - Los contribuyentes del impuesto a la ganancia mínima presunta, las sucesiones indivisas

radicadas en el país y toda otra persona de existencia visible o ideal domiciliada en el país que tenga

el condominio, posesión, uso, goce, disposición, depósito, tenencia, custodia, administración o guarda

de bienes sujetos al impuesto que pertenezcan a los sujetos mencionados en el inciso b) del artículo 17,

deberán ingresar con carácter de pago único y definitivo calculado sobre el valor de dichos bienes -

determinado con arreglo a las normas de la presente ley- al 31 de diciembre de cada año:

Asignatura

Actuación Tributaria

Pág. 4

- A partir del año 2019 y siguientes, el cincuenta centésimos por ciento (0,50%).

Cuando se trate de inmuebles ubicados en el país, inexplotados o destinados a locación, recreo o

veraneo, cuya titularidad directa corresponda a sociedades, empresas, establecimientos estables,

patrimonios de afectación o explotaciones domiciliados o, en su caso, radicados o ubicados en el

exterior, se presumirá, sin admitir prueba en contrario, que los mismos pertenecen a personas físicas o

sucesiones indivisas domiciliadas o, en su caso radicadas en el país, sin perjuicio de lo cual deberá

aplicarse en estos casos el régimen de ingreso del impuesto previsto en el párrafo anterior.

Lo dispuesto en el primer párrafo no será de aplicación para los bienes que se detallan a

continuación:

a) Los títulos, bonos y demás títulos valores emitidos por la Nación, las Provincias o Municipalidades.

b) Las obligaciones negociables previstas en la ley 23576.

c) Las acciones y participaciones en el capital de cualquier tipo de sociedad, incluidas las empresas y

explotaciones unipersonales.

d) Las cuotas partes de fondos comunes de inversión.

e) Las cuotas sociales de cooperativas.

Cuando la titularidad directa de los bienes indicados en el párrafo anterior excepto los comprendidos

en su inciso a), y las acciones y participaciones en el capital de las sociedades regidas por la ley

19550, texto ordenado en 1984 y sus modificaciones, corresponda a sociedades, cualquier otro tipo de

persona de existencia ideal, empresas, establecimientos estables, patrimonios de afectación o

explotaciones, domiciliados o, en su caso, radicados o ubicados en el exterior, en países que no

apliquen regímenes de nominatividad de los títulos valores privados, se presumirá, sin admitir prueba

en contrario que los mismos pertenecen a personas físicas o a sucesiones indivisas domiciliadas, o en

su caso, radicadas en el país, sin perjuicio de lo cual deberá aplicarse en estos casos el régimen de

ingreso previsto en el primer párrafo de este artículo.

La presunción establecida en el párrafo anterior no será de aplicación cuando los titulares directos a

que se refiere el mismo sean compañías de seguro, fondos abiertos de inversión, fondos de pensión o

entidades bancarias o financieras cuyas casas matrices estén constituidas o radicadas en países en los

que sus bancos centrales u organismos equivalentes hayan adoptado los estándares internacionales de

supervisión bancaria establecidos por el Comité de Bancos de Basilea.

No corresponderá efectuar el ingreso establecido en este artículo cuando su importe resulte igual o

inferior a $ 250 (doscientos cincuenta pesos).

Los responsables obligados al ingreso del gravamen tendrán derecho a reintegrarse el importe

abonado, incluso reteniendo y/o ejecutando directamente los bienes que dieron origen al pago.

Asignatura

Actuación Tributaria

Pág. 5

La reglamentación establecerá los mecanismos mediante los cuales se evitará la doble imposición en

el país en los casos en que sociedades del exterior sean titulares de bienes comprendidos en este

artículo siendo sus accionistas residentes en el país u otros supuestos de doble imposición que

pudieran presentarse.

La alícuota establecida en el primer párrafo se incrementará en un 100% (ciento por ciento) para

aquellos bienes que encuadren en las presunciones previstas en este artículo.

No regirán las disposiciones establecidas en este artículo cuando resulten de aplicación las

contenidas en el sexto párrafo del inciso h) del artículo 2 de la ley de impuesto a la ganancia mínima

presunta.”

Una vez leído el artículo, quiero señalarles que en la carpeta de trabajo este apartado quedo

desactualizado, ya que en el caso de los Responsables Sustitutos sobre la titularidad de inmuebles

corresponde una alícuota del 0,5% y en el caso de los Responsables Sustitutos sobre la titularidad de

títulos se aplica una alícuota del 1%.

Se observa que el sujeto del exterior no es quien paga el impuesto, sino que un sujeto

SUSTITUTO es quien lo realiza. Por este motivo, es importante que dicho responsable sustituto no sume

a sus propios bienes los bienes de aquel a quien sustituye, sino que debe hacer una declaración jurada

aparte como responsable sustituto.

“Art. 25.1 - El gravamen correspondiente a las acciones o participaciones en el capital de las

sociedades regidas por la ley general de sociedades ley 19550, t.o. 1984 y sus modificaciones, cuyos

titulares sean personas humanas y/o sucesiones indivisas domiciliadas en el país o en el exterior, y/o

sociedades y/o cualquier otra persona jurídica, domiciliada en el exterior, será liquidado o ingresado

por las sociedades regidas por esa ley y la alícuota a aplicar será de cincuenta centésimos por ciento

(0,50%) sobre el valor determinado de acuerdo con lo establecido por el inciso h) del artículo 22 de la

presente norma. El impuesto así ingresado tendrá el carácter de pago único y definitivo.

A los efectos previstos en el párrafo anterior, se presume sin admitir prueba en contrario, que las

acciones y/o participaciones en el capital de las sociedades regidas por la ley 19550 de sociedades

comerciales (t.o. 1984) y sus modificaciones, cuyos titulares sean sociedades, cualquier otro tipo de

persona de existencia ideal, empresas, establecimientos estables, patrimonios de afectación o

explotaciones, domiciliados, radicados o ubicados en el exterior, pertenecen de manera indirecta a

personas físicas domiciliadas en el exterior o a sucesiones indivisas allí radicadas.

Las sociedades responsables del ingreso del gravamen, a que se refiere el primer párrafo de este

artículo, tendrán derecho a reintegrarse el importe abonado, incluso reteniendo y/o ejecutando

directamente los bienes que dieron origen al pago.

Asignatura

Actuación Tributaria

Pág. 6

Tratándose de fideicomisos no mencionados en el inciso i) del artículo 22 de esta ley excepto cuando, el

fiduciante sea el Estado Nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires o

aquéllos se encuentren destinados al desarrollo de obras de infraestructura que constituyan un objetivo

prioritario y de interés del Estado Nacional, el gravamen será liquidado e ingresado por quienes

asuman la calidad de fiduciarios, aplicando la alícuota indicada en el primer párrafo sobre el valor de

los bienes que integren el fideicomiso al 31 de diciembre de cada año, determinado de acuerdo con lo

establecido en el inciso k) del artículo 22 de la presente ley. El impuesto así ingresado tendrá el

carácter de pago único y definitivo. En caso de que el Estado Nacional, provincial, municipal o la

Ciudad Autónoma de Buenos Aires comparta la calidad de fiduciante con otros sujetos, el gravamen se

determinará sobre la participación de estos últimos, excepto en los fideicomisos que desarrollen las

obras de infraestructura a que se refiere el presente párrafo.

En los casos mencionados en el párrafo anterior, se presume sin admitir prueba en contrario, que los

bienes que integran el fideicomiso pertenecen de manera directa o indirecta a sujetos pasivos del

gravamen.

El Ministerio de Economía y Producción dictará las normas aclaratorias e interpretativas referidas a

las excepciones previstas en el cuarto párrafo del presente artículo.”

Como pueden ver, si una sociedad tiene en su participación societaria otras sociedades

comerciales (radicadas en Argentina) no debe realizar este pago único y definitivo.

Presenten principal atención al apartado de fiduciarios, de tener alguna consulta tendrán

disponible un foro en la clase.

ALICUOTAS

Anteriormente, vimos las alícuotas especiales, aquí estaremos leyendo el art. 25 donde se

expresan las alícuotas para las personas humanas y sucesiones indivisas residentes en el país:

“Art. 25 - El gravamen a ingresar por los contribuyentes indicados en el inciso a) del artículo 17, será

el que resulte de aplicar, sobre el valor total de los bienes sujetos al impuesto -excepto aquellos que

queden sujetos a la alícuota que se determine de conformidad a lo dispuesto en el segundo párrafo de

este artículo y los comprendidos en el artículo sin número incorporado a continuación del art. 25 de

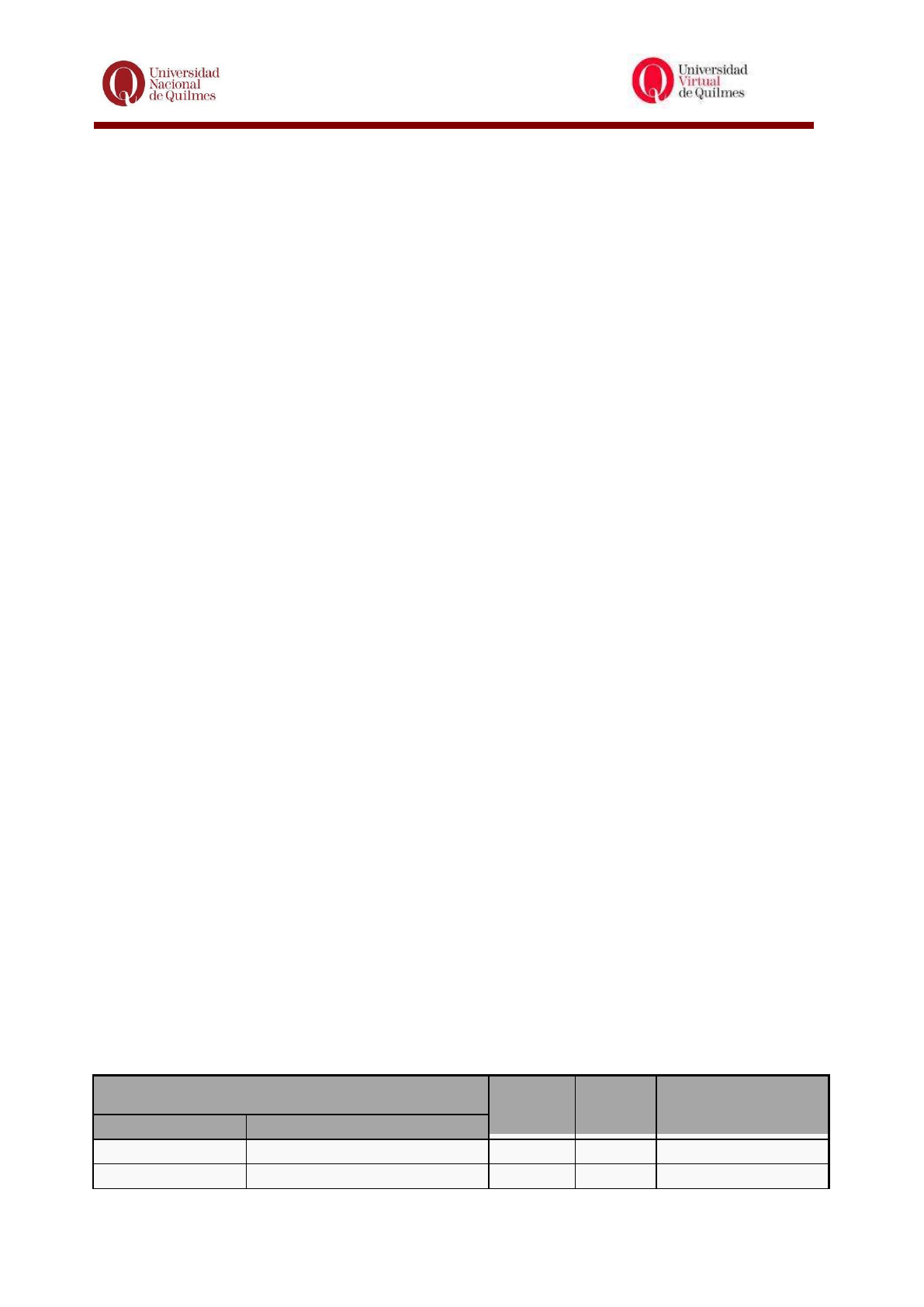

esta ley- que exceda del establecido en el artículo 24, la siguiente escala:

Valor total de los bienes que exceda el mínimo no

imponible

Pagarán

$

Más el

%

Sobre el excedente de

$

Más de $

a $

0

3.000.000, inclusive

0

0,50%

0

3.000.000

6.500.000, inclusive

15.000

0,75%

3.000.000

Asignatura

Actuación Tributaria

Pág. 7

6.500.000

18.000.000, inclusive

41.250

1,00%

6.500.000

18.000.000

100.000.000, inclusive

156.250

1,25%

18.000.000

100.000.000

300.000.000, inclusive

1.181.250

1,50%

100.000.000

300.000.000

En adelante

4.181.250

1,75%

300.000.000

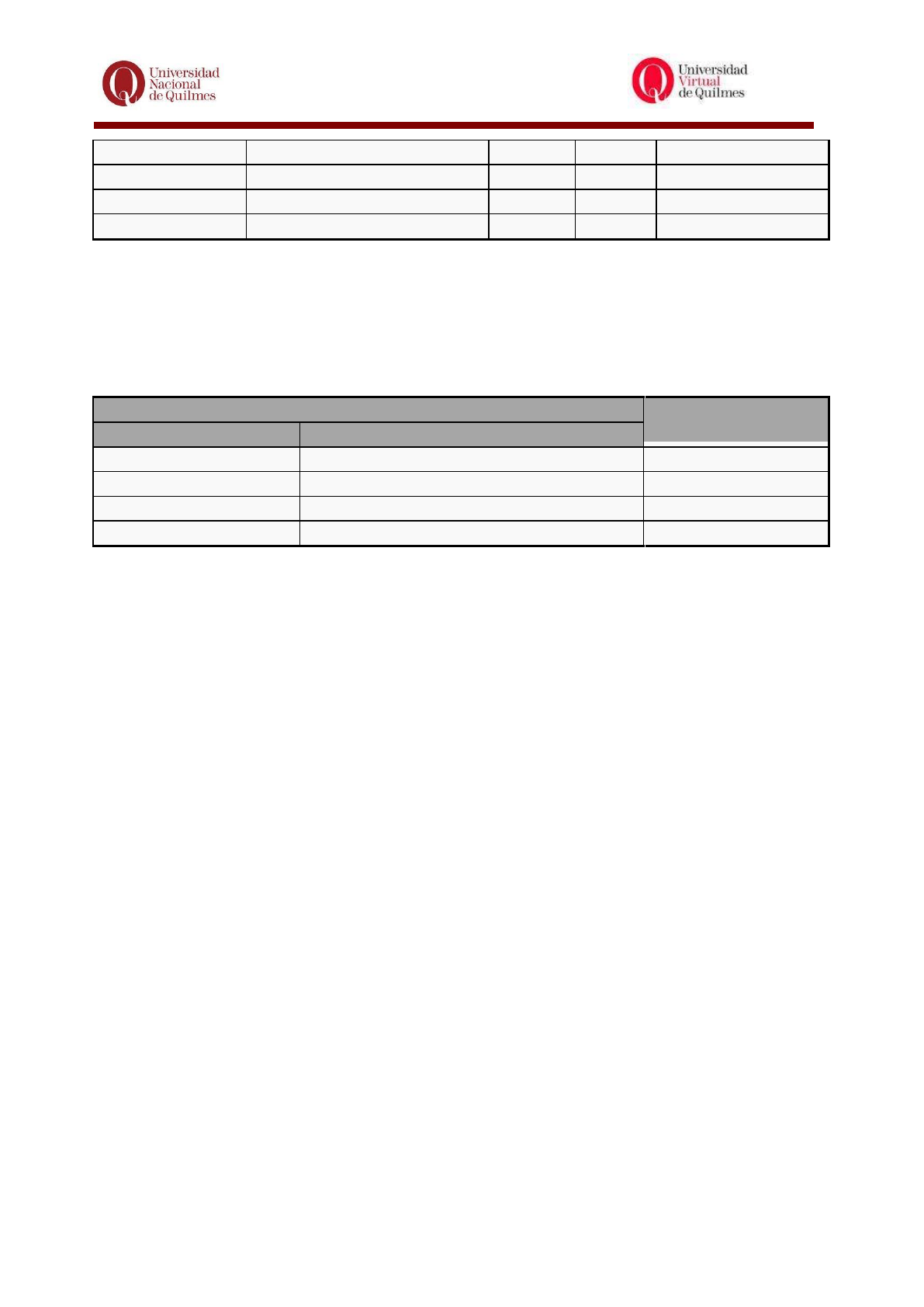

El gravamen a ingresar por los bienes situados en el exterior, por los contribuyentes indicados en el

inciso a) del artículo 17, será el que resulte de aplicar, sobre el valor total de los bienes situados en el

exterior que exceda el mínimo no imponible no computado contra los bienes del país, las siguientes

alícuotas:

Valor total de los bienes del país y del exterior

Pagarán el %

Más de $

a $

0

3.000.000, inclusive

0,70%

3.000.000

6.500.000, inclusive

1,20%

6.500.000

18.000.000, inclusive

1,80%

18.000.000

En adelante

2,25%

Delégase en el Poder Ejecutivo Nacional durante la vigencia del gravamen, la facultad de disminuir

las alícuotas aplicables a los bienes situados en el exterior, para el caso de activos financieros

situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto

en el que podrá fijar la magnitud de la devolución de hasta el monto oportunamente ingresado.

A los fines previstos en el párrafo precedente, se entenderá por activos financieros situados en el

exterior, la tenencia de moneda extranjera depositada en entidades bancarias y/o financieras y/o

similares del exterior; participaciones societarias y/o equivalentes (títulos valores privados, acciones,

cuotas y demás participaciones) en todo tipo de entidades, sociedades o empresas, con o sin

personería jurídica, constituidas, domiciliadas, radicadas o ubicadas en el exterior incluidas las

empresas unipersonales; derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de

fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de

interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado,

radicado, domiciliado y/o constituido en el exterior; toda clase de instrumentos financieros o títulos

valores, tales como bonos, obligaciones negociables, valores representativos y certificados de depósito

de acciones, cuotapartes de fondos comunes de inversión y otros similares, cualquiera sea su

denominación; créditos y todo tipo de derecho del exterior, susceptible de valor económico y toda otra

especie que se prevea en la reglamentación, pudiendo también precisar los responsables sustitutos en

aquellos casos en que se detecten maniobras elusivas o evasivas.

Los sujetos de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas

en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio

o los bienes en forma global. Este crédito solo podrá computarse hasta el incremento de la obligación

Asignatura

Actuación Tributaria

Pág. 8

fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior. En

caso de que el Poder Ejecutivo Nacional ejerciera la facultad prevista en el segundo párrafo de este

artículo, el cómputo respectivo procederá, en primer término, contra el impuesto que resulte de

acuerdo con las disposiciones del primer párrafo de este artículo, y el remanente no computado podrá

ser utilizado contra el gravamen determinado por aplicación de las alícuotas diferenciales.”

EXENCIONES

A continuación, veremos las exenciones que establece la ley:

“Art. 21 - Estarán exentos del impuesto:

a) Los bienes pertenecientes a los miembros de las misiones diplomáticas y consulares extranjeras,

así como su personal administrativo y técnico y familiares, en la medida y con las limitaciones que

establezcan los convenios internacionales aplicables. En su defecto, la exención será procedente, en

la misma medida y limitaciones, solo a condición de reciprocidad;

b) Las cuentas de capitalización comprendidas en el régimen de capitalización previsto en el Título

III de la ley 24241 y las cuentas individuales correspondientes a los planes de seguro de retiro

privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la

Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de Política Económica

del Ministerio de Economía y Obras y Servicios Públicos;

c) Las cuotas sociales de las cooperativas;

d) Los bienes inmateriales (llaves, marcas, patentes, derechos de concesión y otros bienes similares);

e) Los bienes amparados por las franquicias de la ley 19640;

f) Los inmuebles rurales cuyos titulares sean personas humanas y sucesiones indivisas, cualquiera

sea su destino o afectación.

g) Los títulos, bonos y demás títulos valores emitidos por la Nación, las Provincias, las

Municipalidades y la Ciudad Autónoma de Buenos Aires y los certificados de depósitos

reprogramados (CEDROS);

h) Los depósitos en moneda argentina y extranjera efectuados en las instituciones comprendidas en

el régimen de la ley 21526, a plazo fijo, en caja de ahorro, en cuentas especiales de ahorro o en

otras formas de captación de fondos de acuerdo con lo que determine el Banco Central de la

República Argentina”

No se tendrá por cumplido el porcentaje que menciona el primer párrafo de este inciso, si se

produjera una modificación en la composición de los depósitos y bienes allí citados que los

disminuyera por debajo de ese porcentaje, durante un período continuo o discontinuo de, como

mínimo, treinta (30) días en un año calendario o el equivalente a la proporción de días considerando

Asignatura

Actuación Tributaria

Pág. 9

el momento de ingreso al patrimonio de las cuotapartes o certificados de participación o valores

representativos de deuda fiduciaria hasta el 31 de diciembre.

DETERMINACIÓN Y PAGO

Como nos señala la autora, a fines del curso, solamente se estarán valuando los inmuebles y

automotores. Igualmente, les dejo el articulado completo de cómo se valúan todos los bienes alcanzados

en el impuesto.

“Art. 22 - Los bienes situados en el país se valuarán conforme a:

a) Inmuebles:

1. Inmuebles adquiridos: al costo de adquisición o valor a la fecha de ingreso al patrimonio, se le

aplicará el índice de actualización mencionado en el artículo 27 referido a la fecha de

adquisición o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General

Impositiva para el mes de diciembre de cada año.

2. Inmuebles construidos: al valor del terreno, determinado de acuerdo con lo dispuesto en el

apartado anterior, se le adicionará el costo de construcción, al que se le aplicará el índice de

actualización mencionado en el artículo 27 referido a la fecha de finalización de la construcción,

que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de

cada año.

El costo de construcción se determinará actualizando mediante el citado índice, cada una de las

sumas invertidas desde la fecha de cada inversión hasta la fecha de finalización de la

construcción.

3. Obras en construcción: al valor del terreno determinado de acuerdo con lo dispuesto en el

apartado 1 se le adicionará el importe que resulte de actualizar cada una de las sumas invertidas,

mediante el índice citado en los puntos anteriores, desde la fecha de cada inversión hasta el 31 de

diciembre de cada año.

4. Mejoras: su valor se determinará de acuerdo con lo dispuesto en los apartados 2 y 3 para las

obras construidas o en construcción, según corresponda.

Cuando se trate de inmuebles con edificios, construcciones o mejoras, al valor atribuible a los

mismos, determinado de acuerdo con los apartados 1, 2 y 4, se le detraerá el importe que resulte de

aplicar a dicho valor el 2% (dos por ciento) anual en concepto de amortización. A los efectos de la

aplicación de lo dispuesto precedentemente, en el caso de inmuebles adquiridos, la proporción del

valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá teniendo en cuenta

la relación existente entre el valor de dichos conceptos y el de la tierra según el avalúo fiscal vigente

Asignatura

Actuación Tributaria

Pág. 10

a la fecha de adquisición. En su defecto, el contribuyente deberá justipreciar la parte del valor de

costo atribuible a cada uno de los conceptos mencionados.

El valor a computar para cada uno de los inmuebles, determinado de acuerdo con las disposiciones

de este inciso, no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por

el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o

tributos similares o al valor fiscal determinado a la fecha citada, adoptados de conformidad con el

procedimiento y la metodología que a tal fin establezca el organismo federal constituido a esos

efectos. Este valor se tomará asimismo en los casos en que no resulte posible determinar el costo de

adquisición o el valor a la fecha de ingreso al patrimonio. El valor establecido para los inmuebles

según las normas contenidas en los apartados 1 a 4 del primer párrafo de este inciso, deberá

únicamente incluir el atribuible a aquellos edificios, construcciones o mejoras que hayan sido

tomados en consideración para determinar la aludida base imponible. Aquellos no tomados en

cuenta para dicha determinación, deberán computarse al valor establecido según los mencionados

apartados.

De tratarse de inmuebles destinados a casa-habitación del contribuyente, o del causante en el caso

de sucesiones indivisas, del valor determinado de conformidad a las disposiciones de este inciso

podrá deducirse el importe adeudado al 31 de diciembre de cada año en concepto de créditos que

hubieren sido otorgados para la compra o construcción de dichos inmuebles o para la realización de

mejoras en los mismos.

En los supuestos de cesión gratuita de la nuda propiedad con reserva del usufructo, el cedente

deberá computar, cuando corresponda a los fines de este impuesto, el valor total del inmueble,

determinado de acuerdo con las normas de este inciso. En los casos de cesión de la nuda propiedad

de un inmueble por contrato oneroso con reserva de usufructo se considerarán titulares por mitades

a los nudos propietarios y a los usufructuarios.

b) Automotores, aeronaves, naves, yates y similares: al costo de adquisición o construcción o valor

de ingreso al patrimonio, se le aplicará el índice de actualización mencionado en el artículo 27

referido a la fecha de la adquisición, construcción o de ingreso al patrimonio, que indique la tabla

elaborada por la Dirección General Impositiva. Al valor así obtenido se le restará el importe que

resulte de aplicar el coeficiente anual de amortización que para cada tipo de bienes fije el

reglamento o la Dirección General Impositiva, correspondiente a los años de vida útil transcurridos

desde la fecha de adquisición, finalización de la construcción o de ingreso al patrimonio, hasta el

año, inclusive, por el cual se liquida el gravamen.

En el caso de automotores, el valor a consignar al 31 de diciembre de cada año, no podrá ser

inferior al indicado en la tabla de valores de referencia de los automotores, motovehículos y

maquinaria agrícola, vial e industrial, que elabora la Dirección Nacional de los Registros

Asignatura

Actuación Tributaria

Pág. 11

Nacionales de la Propiedad del Automotor y de Créditos Prendarios, a los fines del cálculo de los

aranceles que perciben los registros seccionales por los trámites de transferencia e inscripción

inicial de dichos bienes vigente en la citada fecha.

c) Los depósitos y créditos en moneda extranjera y las existencias de la misma: de acuerdo con el

último valor de cotización -tipo comprador- del Banco de la Nación Argentina al 31 de diciembre de

cada año, incluyendo el importe de los intereses que se hubieran devengado a dicha fecha.

d) Los depósitos y créditos en moneda argentina y las existencias de la misma: por su valor al 31 de

diciembre de cada año el que incluirá el importe de las actualizaciones legales, pactadas o fijadas

judicialmente, devengadas hasta el 1 de abril de 1991, y el de los intereses que se hubieran

devengado hasta la primera de las fechas mencionadas.

d.1) Cuando se trate de préstamos garantizados, originados en la conversión de la Deuda Pública

Nacional o provincial, prevista en el Título II del decreto 1387 del 1 de noviembre de 2001,

comprendidos en los incisos c) y d) precedentes, se computarán al cincuenta por ciento (50%) de su

valor nominal.

e) Objetos de arte, objetos para colección y antigüedades que se clasifican en el Capítulo 99 de la

Nomenclatura del Consejo de Cooperación Aduanera, objetos de adorno y uso personal y servicios

de mesa en cuya confección se hubiera utilizado preponderantemente metales preciosos, perlas y/o

piedras preciosas: por su valor de adquisición, construcción o ingreso al patrimonio, al que se le

aplicará el índice de actualización, mencionado en el artículo 27 referido a la fecha de adquisición,

construcción o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General

Impositiva para el mes de diciembre de cada año.

f) Otros bienes no comprendidos en el inciso siguiente: por su costo de adquisición, construcción o

valor a la fecha de ingreso al patrimonio actualizado por aplicación del índice mencionado en el

artículo 27 referido a la fecha de adquisición, construcción o de ingreso al patrimonio que indique la

tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

g) Objetos personales y del hogar, con exclusión de los enunciados en el inciso e): por su valor de

costo. El monto a consignar por los bienes comprendidos en este inciso no podrá ser inferior al que

resulte de aplicar el cinco por ciento (5%) sobre la suma del valor total de los bienes gravados

situados en el país y el valor de los inmuebles situados en el exterior sin deducir de la base de

cálculo el monto previsto en el artículo 24 de la presente ley.

A los fines de la determinación de la base para el cálculo del monto mínimo previsto en el párrafo

anterior, no deberá considerarse el valor, real o presunto, de los bienes que deban incluirse en este

inciso.

Asignatura

Actuación Tributaria

Pág. 12

A tal efecto, tampoco deberá considerarse el monto de los bienes alcanzados por el pago único y

definitivo establecido en el artículo incorporado sin número a continuación del artículo 25.

h) Los títulos públicos y demás títulos valores, excepto acciones de sociedades anónimas y en

comandita -incluidos los emitidos en moneda extranjera- que se coticen en bolsas y mercados: al

último valor de cotización al 31 de diciembre de cada año o último valor de mercado de dicha fecha

en el supuesto de cuotas partes de fondos comunes de inversión.

Los que no coticen en bolsa se valuarán por su costo, incrementado de corresponder, en el importe

de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado a la fecha

indicada.

Cuando se trate de acciones se imputarán al valor patrimonial proporcional que surja del último

balance cerrado al 31 de diciembre del ejercicio que se liquida. La reglamentación fijará la forma de

computar los aumentos y/o disminuciones de capital que se hubieran producido entre la fecha de

cierre de la sociedad emisora y el 31 de diciembre del año respectivo.

Cuando se trate de cuotas sociales de cooperativas: a su valor nominal de acuerdo a lo establecido

en el artículo 36 de la ley 20337.

i) Los certificados de participación y los títulos representativos de deuda, en el caso de fideicomisos

financieros, que se coticen en bolsas o mercados: al último valor de cotización o al último valor de

mercado al 31 de diciembre de cada año.

Los que no se coticen en bolsas o mercados se valuarán por su costo, incrementado, de

corresponder, con los intereses que se hubieran devengado a la fecha indicada o, en su caso, en el

importe de las utilidades del fondo fiduciario que se hubieran devengado a favor de sus titulares y

que no les hubieran sido distribuidas al 31 de diciembre del año por el que se determina el impuesto.

i.1) Las cuotas partes de fondos comunes de inversión: al último valor de mercado a la fecha de

cierre del ejercicio al 31 de diciembre de cada año.

Las cuotas parte de renta de fondos comunes de inversión, de no existir valor de mercado: a su costo,

incrementado, de corresponder, con los intereses que se hubieran devengado a la fecha indicada o,

en su caso, en el importe de las utilidades del fondo que se hubieran devengado en favor de los

titulares de dichas cuotas partes y que no les hubieran sido distribuidas al 31 de diciembre de cada

año por el que se determina el impuesto.

j) Los bienes de uso no comprendidos en los incisos a) y b) afectados a actividades gravadas en el

impuesto a las ganancias por sujetos, personas físicas que no sean empresas: por su valor de origen

actualizado menos las amortizaciones admitidas en el mencionado impuesto.

k) Los bienes integrantes de fideicomisos no comprendidos en el inciso i) de este artículo se valuarán

de acuerdo a las disposiciones de la presente ley y su reglamentación.

Asignatura

Actuación Tributaria

Pág. 13

Los bienes entregados a estos fideicomisos no integrarán la base que los fiduciantes, personas físicas

o sucesiones indivisas, deben considerar a efectos de la determinación del impuesto. Si el fiduciante

no fuese una persona física o sucesión indivisa, dichos bienes no integrarán su capital a fines de

determinar la valuación que deben computar a los mismos efectos.

Lo dispuesto en el párrafo anterior solo será aplicable si se hubiera ingresado, a su vencimiento, el

impuesto a que se refiere el cuarto párrafo del artículo sin número incorporado a continuación del

artículo 25 de la presente ley.

La reglamentación establecerá el procedimiento para determinar la valuación de los bienes

comprendidos en el inciso i) y el agregado a continuación del inciso i) cuando el activo de los

fideicomisos o de los fondos comunes de inversión, respectivamente, se encuentre integrado por

acciones u otras participaciones en el capital de entidades sujetas al pago del impuesto a la ganancia

mínima presunta.”

“Art. 23 - Los bienes situados en el exterior se valuarán de la siguiente forma:

a) Inmuebles, automotores, aeronaves, naves, yates y similares, bienes inmateriales y los demás

bienes no incluidos en los incisos siguientes: a su valor de plaza en el exterior al 31 de diciembre de

cada año.

b) Los créditos, depósitos y existencia de moneda extranjera, incluidos los intereses de ajustes

devengados al 31 de diciembre de cada año: a su valor a esa fecha.

c) Los títulos valores que se coticen en bolsas o mercados del exterior: al último valor de cotización

al 31 de diciembre de cada año.

c.1) Los títulos valores que no coticen en bolsas o mercados del exterior: será de aplicación el tercer

párrafo del inciso h) del artículo 22.

En aquellos casos en que los mencionados títulos valores correspondan a sociedades radicadas o

constituidas en países que no apliquen un régimen de nominatividad de acciones el valor declarado

deberá ser respaldado mediante la presentación del respectivo balance patrimonial.

De no cumplirse con el requisito previsto en el párrafo anterior dicha tenencia quedará sujeta al

régimen de liquidación del impuesto previsto en el artículo 26, siendo de aplicación para estos casos

lo dispuesto en el noveno párrafo de la mencionada norma y resultando responsable de su ingreso el

titular de los referidos bienes.

d) Los bienes a que se refieren el inciso i) y el agregado a continuación de dicho inciso del artículo

22, en el caso de fideicomisos y fondos comunes de inversión constituidos en el exterior: por

aplicación de dichas normas. No obstante si las valuaciones resultantes fueran inferiores al valor de

plaza de los bienes, deberá tomarse este último.

Asignatura

Actuación Tributaria

Pág. 14

Para la conversión a moneda nacional de los importes en moneda extranjera de los bienes que aluden

los incisos anteriores se aplicará el valor de cotización, tipo comprador, del Banco de la Nación

Argentina de la moneda extranjera de que se trate al último día hábil anterior al 31 de diciembre de

cada año.”

Presten atención en el caso de los inmuebles a la deducción permitida por la amortización, la

deducción especial de casa habitación y la comparación con la valuación fiscal. En el caso de

automotores, amortización y valuación fiscal.

Para finalizar la clase de hoy, veremos cómo realizar la liquidación y pago. Determinada la base

imponible como la sumatoria del total de los bienes que posee el contribuyente al 31/12 de cada año de

acuerdo con las normas indicadas en la ley, se comparará este importe con el mínimo exento $6.000.000. El

mínimo no imponible se aplica solamente sobre la base de bienes ubicados en el país, y al saldo restante se le

aplica la escala del cuadro de alícuotas. La base de bienes en el exterior no contiene mínimo no imponible y

se aplica directamente el cuadro de alícuotas correspondiente a dichos bienes. Al impuesto así determinado se

le restarán los anticipos ingresados y pagos a cuenta, y así resulta el impuesto por ingresar.

Los anticipos del impuesto son cinco. Vencen en los meses junio, agosto, octubre, diciembre y

febrero. El importe de los mismo es un 20% del impuesto determinado del periodo anterior.

Me despido hasta nuestra próxima clase y cualquier consulta que tengan, no duden en escribirme.

Saludos cordiales,

Santiago Acosta Ryan.

BIBLIOGRAFÍA:

Villegas Héctor, Derecho Tributario y Derecho Financiero, Editorial Depalma, 7ª edición, capítulo

XIX

Carpeta de trabajo de la Materia.

Clase 9.doc

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.