Clase 4 – Tablas de Decisión – Resumen

Las tablas de decisión se incluyen en lo que se denominan técnicas o herramientas de

decisiones, por ejemplo: Los árboles de decisión, el lenguaje estructurado, el seudo código los

diagramas de acción. Nosotros en particular vamos a ver específicamente una de las técnicas

que se denominan tablas de decisión.

Temas

• Utilidad de las tablas de decisión

• Definición. Conceptos teóricos

• Algunos ejemplos prácticos

• Pasos para elaborar una tabla de decisión

• Distintas formas de presentar una tabla

Utilidad de las tablas de decisión

Dentro de las organizaciones a diario se están tomando decisiones, muchas de ellas se pueden

programar, pero hay otras que no.

Las decisiones programadas solo pueden aplicarse a situaciones que son rutinarias,

repetitivas, previsibles, recurrentes, que limitan o excluyen otros cursos de acción. También se

las suele denominar “decisiones estructuradas”.

En general se toman de acuerdo a políticas, normas, reglas y procedimientos. Limitan la

discrecionalidad en la toma de decisiones, pero por otra parte nos “liberan” de pensar cada vez

que tenemos que decidir ante situaciones similares que es lo que deben hacer, porque ya

están estructuradas, no tienen libertad de acción.

Son útiles para documentar y comunicar en forma eficaz los procesos lógicos y decisiones

afectadas a un sistema o procedimiento. Facilitan la comunicación entre usuarios y analistas de

sistemas y entre estos últimos y los programadores. “Rompen” con la ambigüedad

(comportamiento o expresión que puede entenderse o interpretarse de diversas maneras)

propia del lenguaje tradicional. Minimizan tiempo al hacer más agiles las decisiones.

Definiciones

Una tabla de decisión es un conjunto de reglas de decisión adecuadamente expuestas y

presentadas, con el objeto de constituir un elemento eficaz de comunicación de decisiones que

formen parte de un proceso dentro de una organización.

Una regla de decisión indica que condiciones deben ser satisfechas para ejecutar una acción o

un conjunto de acciones. Una condición es una situación variable que puede o no ocurrir (que

sea un cliente local, que se trate de un cliente del exterior, que sea un cliente categorizado de

una manera particular, que el pago sea al contado, etc..). Acción significa ejecución, hacer

algo.

Una condición puede tener tres valores, se cumple (si), no se cumple (no) o es indistinto que se

cumpla o no.

Una acción puede tomar dos valores, se ejecuta o no se ejecuta.

Ejemplificando una regla de decisión: si el cliente paga al contado se le debe efectuar un 10%

de descuento, la condición es la forma de pago y la acción es el porcentaje de descuento.

Dependiendo si se cumple o no la condición se llevará a cabo la acción.

Claro que en el ejemplo anterior hay una sola regla de decisión, pero en situaciones del mundo

real y complejo de las organizaciones hay más (por ejemplo, en el caso anterior, también

puede haber condiciones dependiendo el monto de la operación, el tipo de cliente, si es local o

del exterior, etc.).

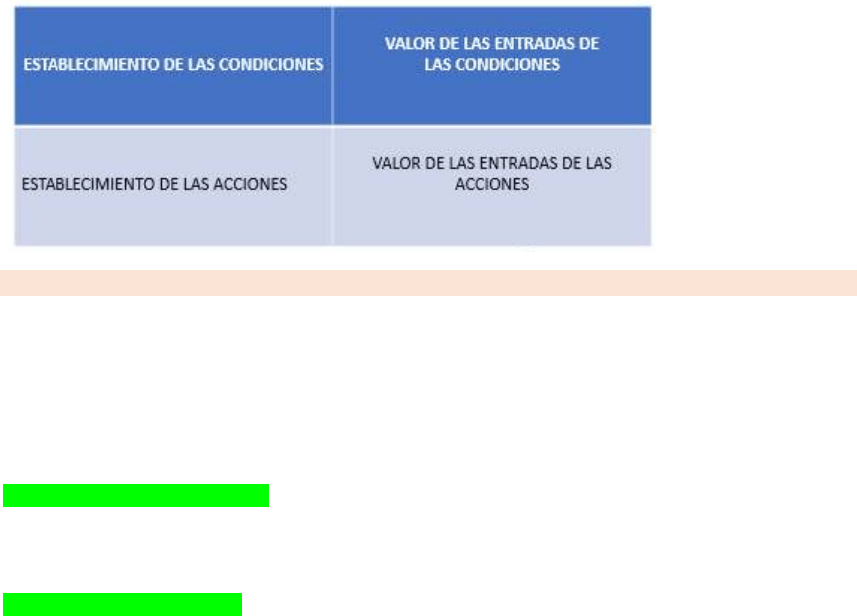

Tablas de decisión – Cuadrantes

La tabla de decisión tiene 4 cuadrantes, en el establecimiento de las condiciones haremos

explicita las condiciones, en el cuadrante de valor de las entradas se coloca si o no, en el de

establecimiento de las acciones vamos a decir que tenemos que hacer y que no y en el ultimo

vamos a identificar si cada una de las acciones del cuadrante anterior van a ser ejecutadas o

no.

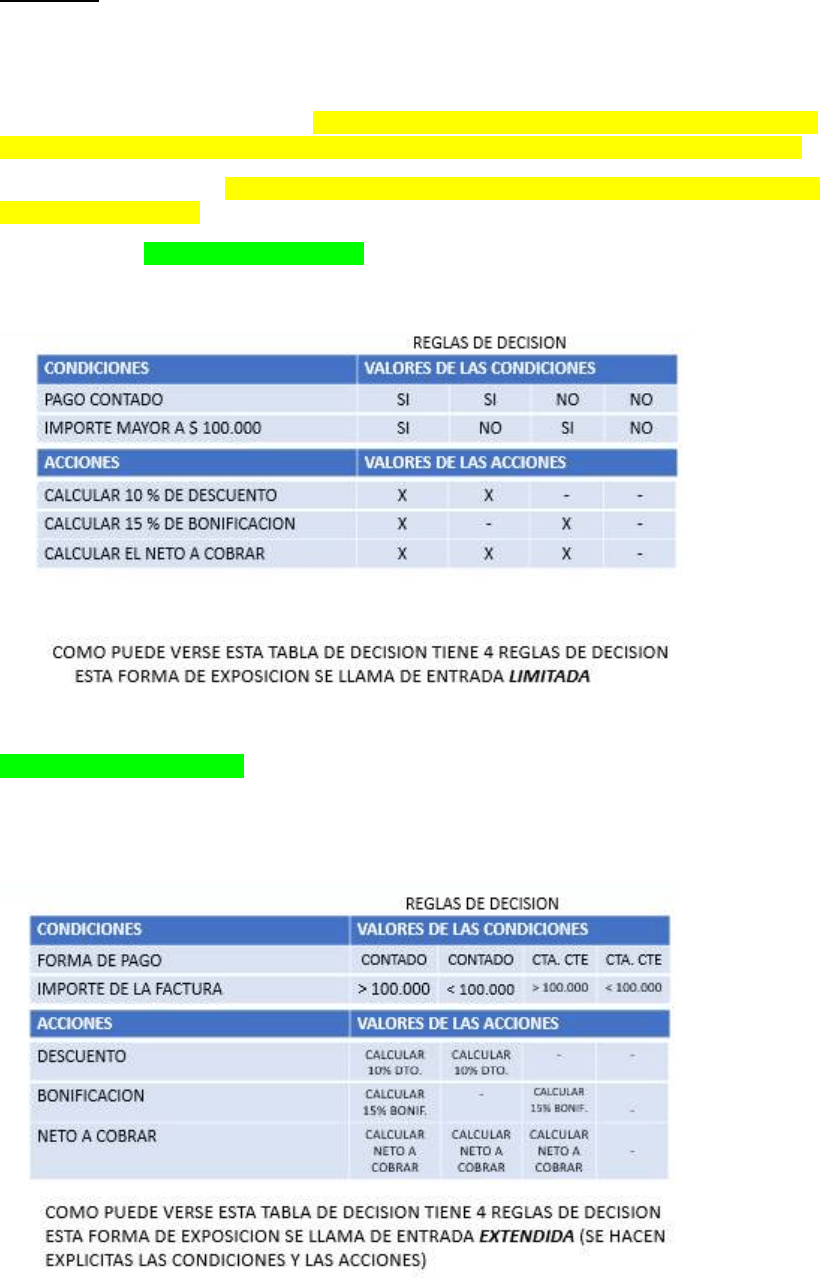

Tablas de decisión – Ejemplo

Elabore la siguiente tabla de decisión:

Si el cliente paga al contado se debe aplicar un 10% de descuento. Si el monto de la factura es

mayor a $100.000 se debe aplicar un 15% de bonificación.

Lo primero que tenemos que hacer metodológicamente es identificar las condiciones y

acciones.

¿Cuáles son las condiciones?

• La forma de pago: el cliente puede pagar al contado o en cuenta corriente.

• El importe: la factura puede ser mayor a 100.000 o menor.

¿Cuáles son las acciones? (las acciones son las cosas que tengo que ejecutar, que tengo que

hacer)

• Aplicar descuentos: el 10% si es contado

• Aplicar bonificaciones:

la bonificación del 15% si la factura es mayor a 100.000

• Calcular el neto a cobrar:

sobre el monto de la factura voy a tener que aplicar

descuentos o bonificaciones.

Resolución

Tenemos 4 reglas de decisión contemplando las distintas combinaciones que se puedan dar.

Abajo en el valor de las acciones tenemos identificadas con una x aquellas acciones que hay

que ejecutar y con un guion (-) las que no.

Primera regla de decisión ejemplo: Si el pago es al contado y el importe es mayor a 100.000

tengo que calcular el 10% de descuento, el 15% de bonificación y calcular el neto a cobrar.

Ultima regla de decisión: si el pago no es al contado, si el importe no es mayor a 100.000 no

tengo que hacer nada.

Se la denomina tabla de entrada limitada porque los valores de las condiciones y las acciones

están limitadas a un si o no y a una x y un guion. Hay otras formas de presentar una tabla,

nosotros vamos a ver esta y la de entrada extendida.

Tabla de entrada extendida: aquí se hace más explícito el valor de las condiciones y las

acciones.

Los resultados de la tabla es igual que la anterior, lo que cambia es la forma de expresarla o de

exponerla.

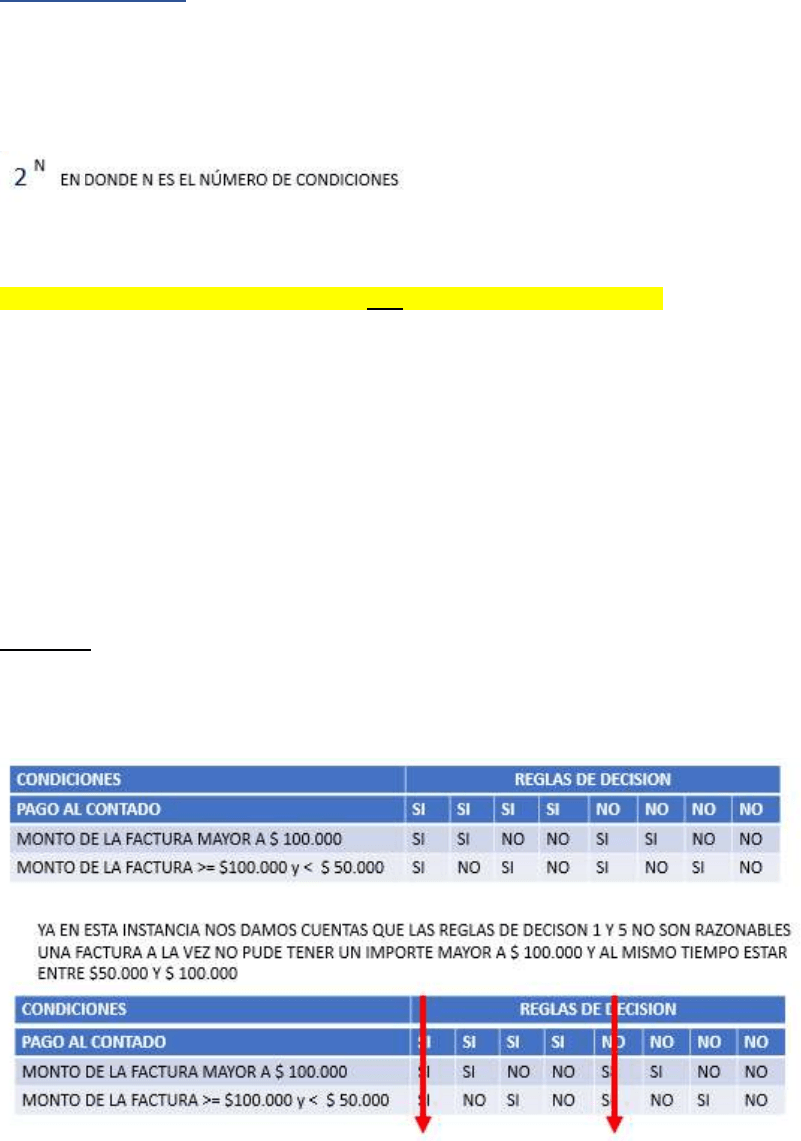

Reglas de decisión

Una pequeña regla nemotécnica para saber que no nos vamos a equivocar vamos a utilizar un

cálculo:

Vamos al ejemplo anterior, habia dos condiciones, entoces el calculo será el siguiente:

Por lo tanto 2 elevado al cuadrado (2 condiciones: forma de pago e importes) es 4, que son las

reglas de decisión que expusimos en el ejemplo anterior.

Esta regla es útil cuando las condiciones NO son mutuamente excluyentes (es decir, en el

ejemplo que vimos el monto de la factura y la forma de pago no se excluyen entre sí, son

condiciones que se refieren a distintas variables).

Otro ejemplo:

El calculo mencionado en la diapositiva anterior no es del todo útil cuando hay condiciones que

se excluyen; vayamos al siguiente ejemplo:

• Si el cliente paga al contado se debe aplicar un 10% de descuento

• Si el monto de la factura es mayor a $100.000 se debe aplicar un 15% de bonificación

• Si el monto es menor o igual que $100.000 y mayor que $50.000 se debe aplicar un 5%

de bonificación.

Una tabla sirve para cada caso individual, acá vemos 3 condiciones, sin embargo 2 de ellas se

excluyen, ya que una misma factura no puede tener distintos importes a la vez.

Por lo tanto, vamos a ver en la diapositiva siguiente que si usamos la técnica mencionada nos

encontraremos con reglas de decisión que no tienen sentido, es decir que lógicamente no

deberían existir, en consecuencia, nuestras reglas de decisión no serán 8 (2 al cubo) sino 6.

Imaginen si las condiciones fueran por ejemplo 6, y muchas de ellas fueran mutuamente

excluyentes:

Tendríamos en este caso 64 reglas de decisión!!! Y con seguridad muchas de ellas deberían

ser eliminadas por carecer de sentido y ser materialmente imposibles de cumplimiento. En este

caso nos traería esta forma de calculo mas perjuicios que beneficios. Por ello, en conclusión,

cuando hay condiciones mutuamente excluyentes conviene trabajar más con la lógica de las

combinaciones posibles que con el calculo de 2 elevado al número de condiciones.

Beneficios

✓ Aportan claridad de exposición

✓ Eficaces para reducir situaciones complejas hacia esquemas sencillos

✓ Nos aseguramos que no falten ninguna de las alternativas validas

✓ Permiten detectar todo tipo de ambigüedades e imprecisiones

✓ Contribuyen a eliminar redundancias

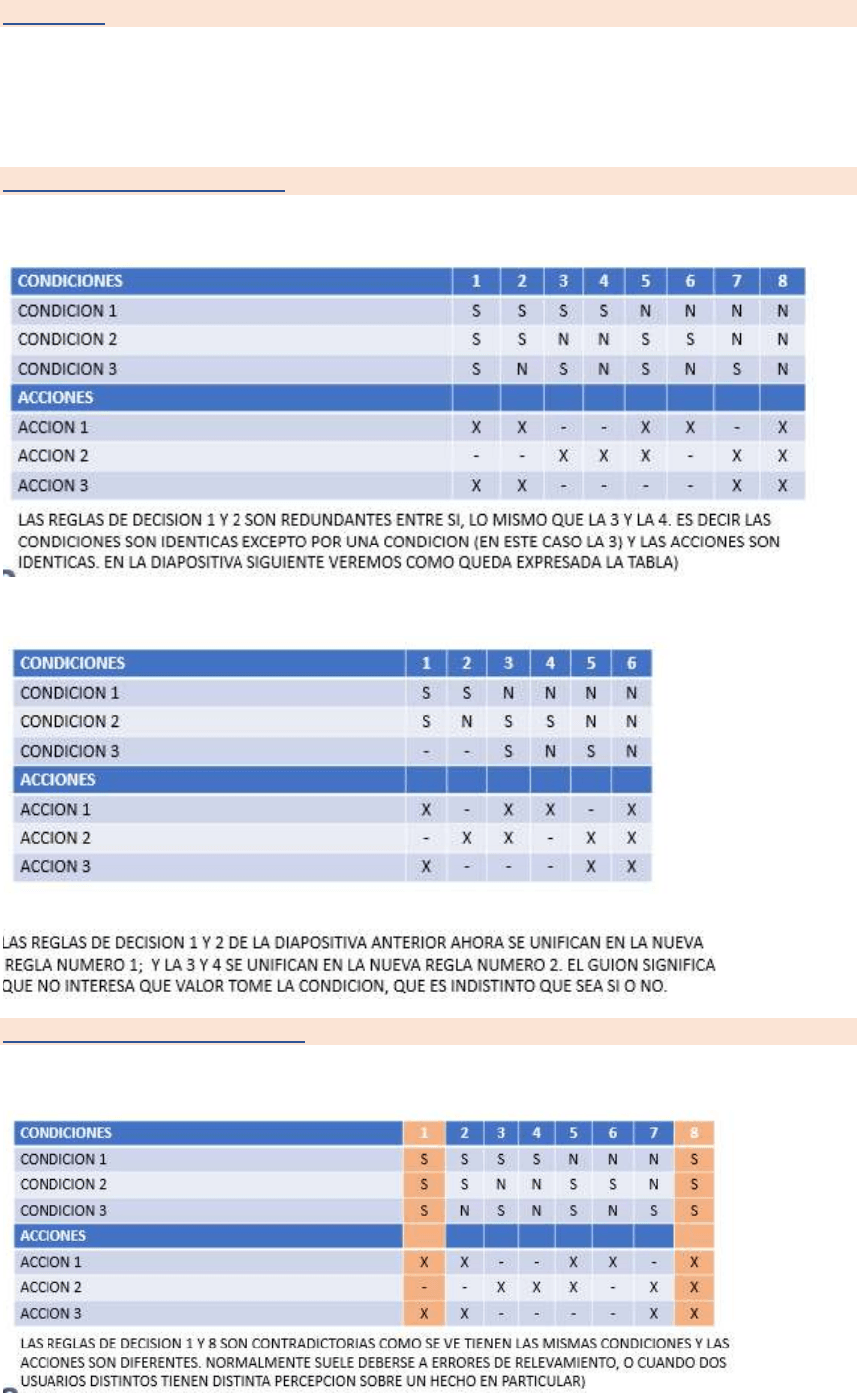

Eliminación de redundancias

Existe redundancia cuando dos reglas de decisión son idénticas, excepto por una condición y

las acciones para esas dos reglas son idénticas.

Así quedaría la nueva tabla:

Eliminación de contradicciones

Existe contradicción cuando dos o más reglas de decisión son idénticas, pero las acciones son

diferentes.

Clase 4 - Tablas de decisión.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.