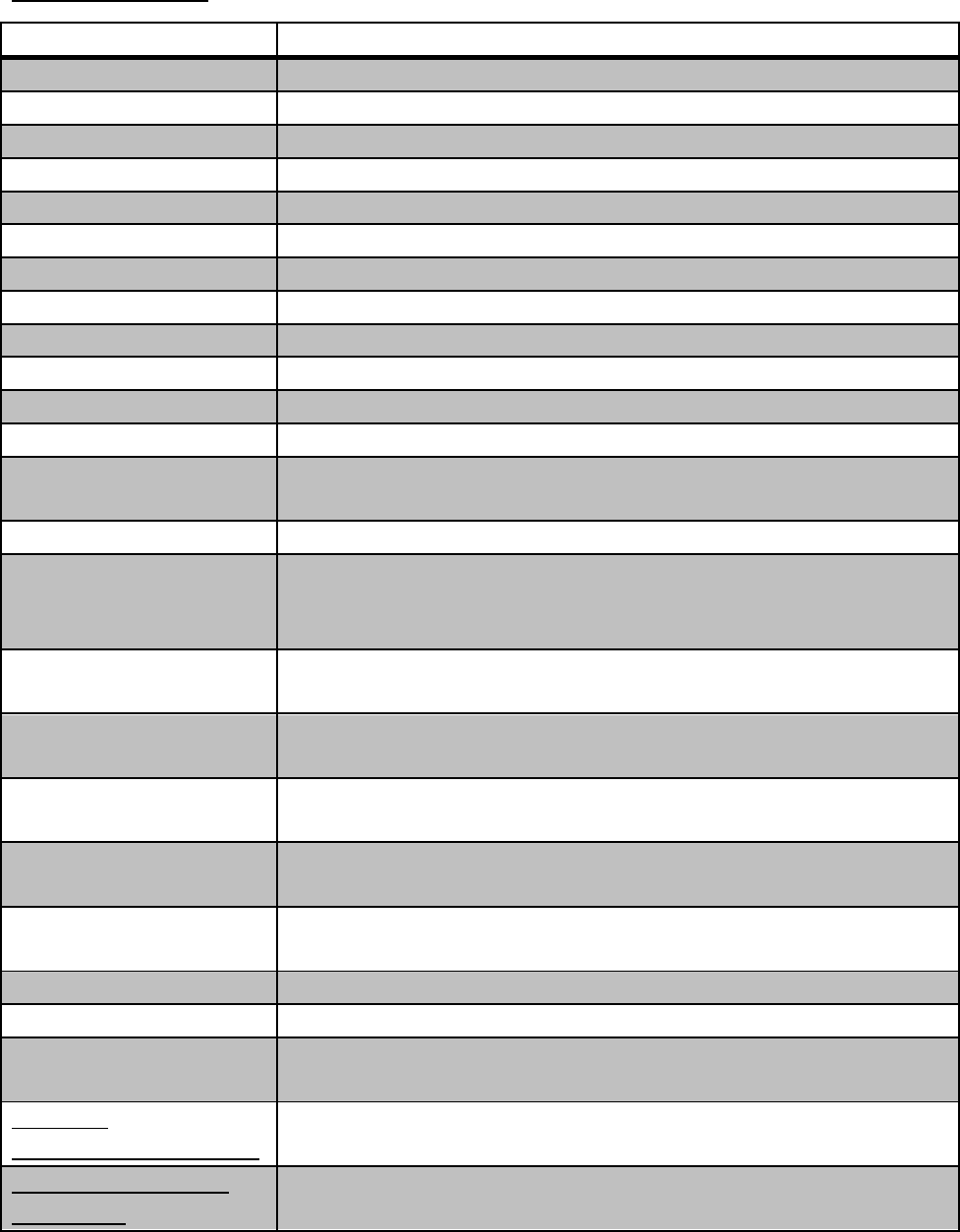

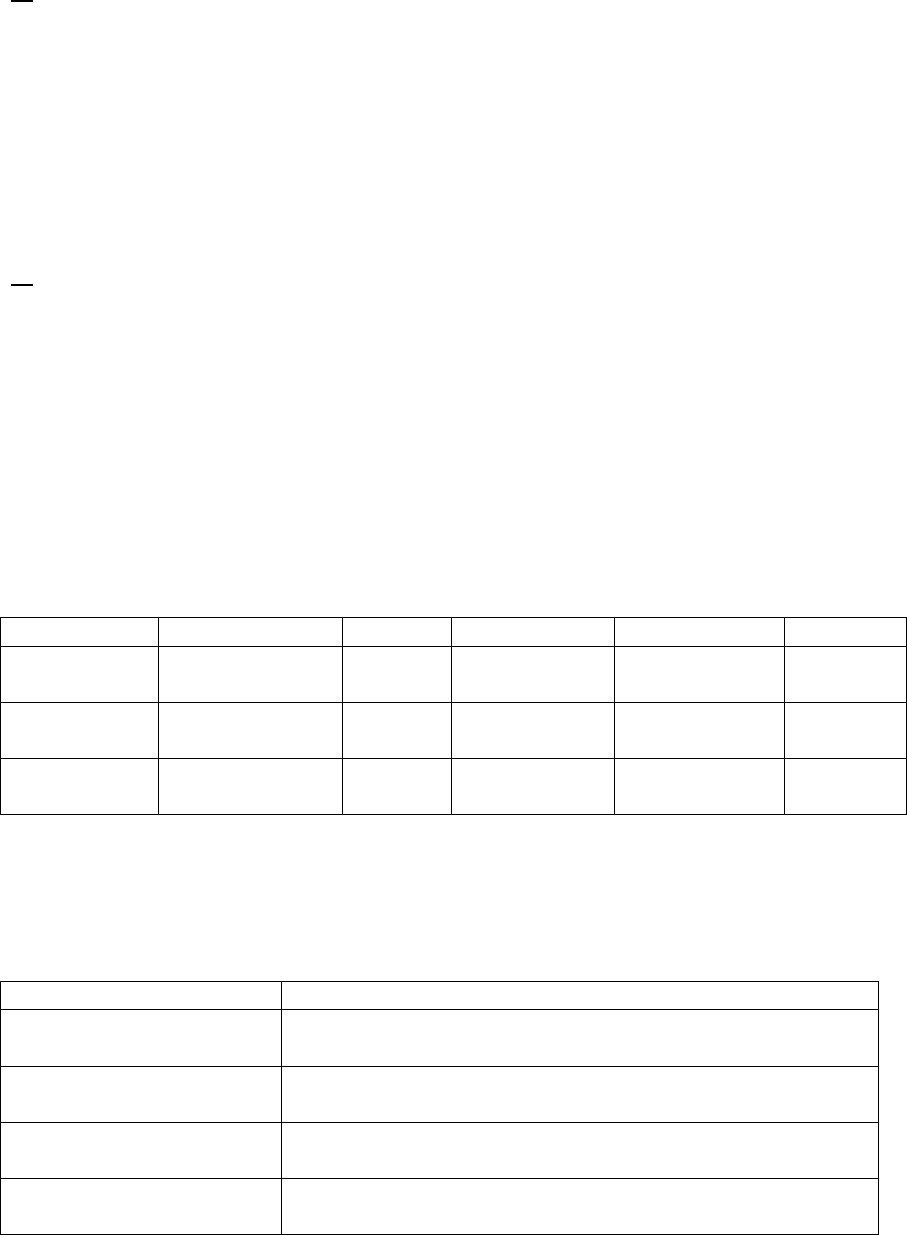

Tabla de calculos

Liquidez corriente

Activo corriente / pasivo corriente

Endeudamiento

Pasivo total / pasivo neto

Capital de trabajo

Activo corriente – pasivo corriente

Índice de solvencia

Activo / pasivo

Activo

Pasivo + patrimonio neto

Análisis vertical

Activo corriente/ activo total + 100

Patrimonio neto

Activo - pasivo

Resultado

Ingresos - egresos

Resultado del periodo

ingreso del periodo – consumo del periodo

Patrimonio neto final

Periodo neto inicial + resultado del periodo

Recursos activos

Pasivo + patrimonio neto

Saldo de caja (efectivo)

Ingresos efectivos – egresos efectivos

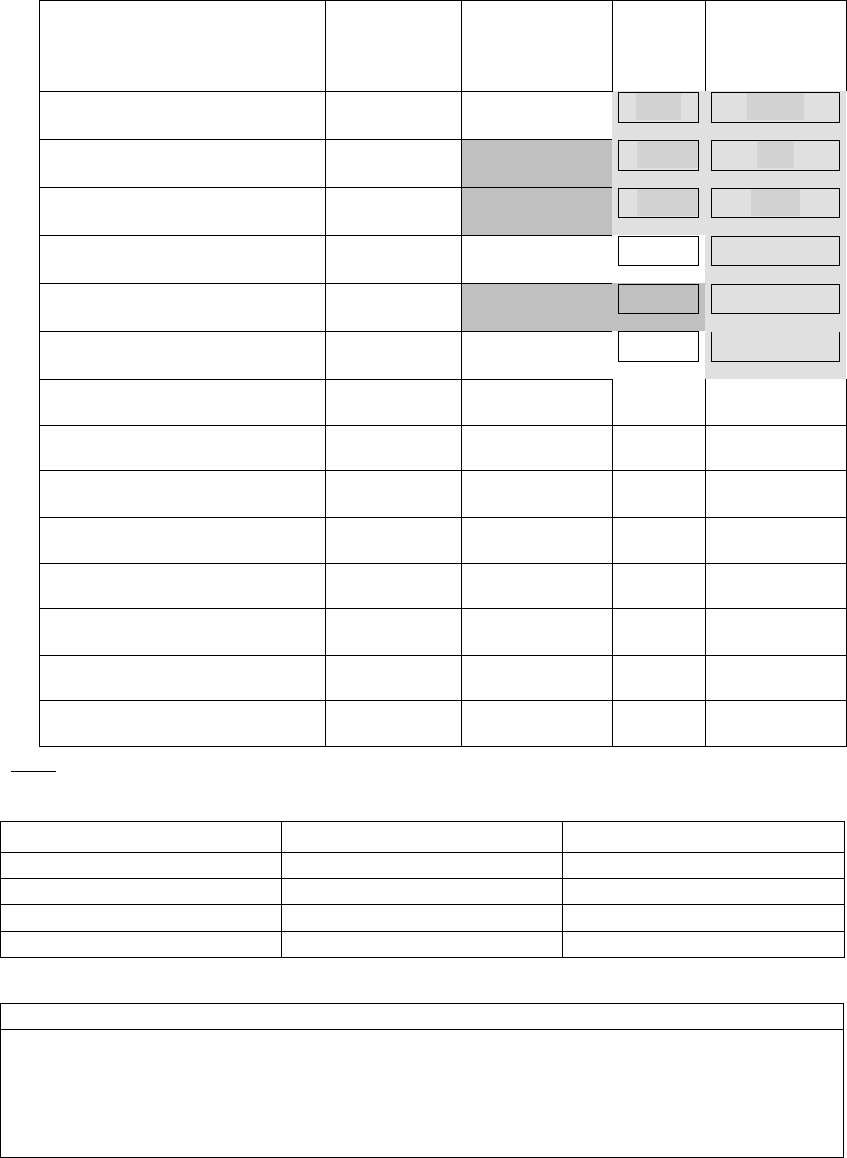

Rotación de activos

Ventas / activos

Prueba acida

Caja y bancos + inversiones (temporarias) + créditos

por ventas / pasivo corriente

Liquidez absoluta

Caja y bancos + inversiones temporarias /pasivo corriente

Rotación de la

existencia de los

bienes de cambio

Costos de mercaderías vendidas / promedio de existencias

Periodo promedio de

stock

365 / rotación de bienes de cambio

Ratio de rotación de

Cuenta por cobrar

Venta neta / crédito de ventas (promedio)

Periodo promedio de

cobro

365 / rotación de cuenta por cobrar

Índice de cuentas por

pagar

Compras / cuentas proveedores promedio

Periodo promedio de

pago

365 / ratio de rotación de cuentas por pagar

Ciclo financiero

Ciclo operativo – periodo promedio de pago

Ciclo operativo

Periodo promedio stock + periodo promedio de cobro

Índice de

cobertura de intereses

Beneficios antes de intereses e impuesto a las ganancias /

Gastos por intereses o gastos financieros

Índice de

inmovilización de activo

Activo no corriente / activo total

Ratio de rentabilidad

economica

Beneficio / Activo total

Rentabilidad económica

(Beneficio / ventas) x (ventas /activos)

Margen de beneficio

Beneficio / ventas

Índice de rentabilidad

financiera

Beneficio neto /patrimonio neto x 100

Palanca financiera

Rentabilidad financiera = beneficio patrimonio neto

rentabilidad económica = beneficio activo

Índice del beneficio por

Acción

Beneficio neto /

cantidad de acciones ordinarias en circulacion

1-Dentro del pasivo no corriente figura siempre el rubro Acreedores Varios porque

son aquellos a quien debo plata más allá del año. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta: VERDADERO, dentro del pasivo corriente figuran rubros exigibles al

cierre del periodo contable, o cuyo vencimiento o exigibilidad se produce en los 12

meses siguientes al cierre. Por lo tanto, dentro del pasivo no corriente entran los

rubros los cuales no pueden ser clasificados como corrientes.

2-El importe de la Reserva Legal forma parte de Patrimonio Neto y se puede

observar en el Estado de Situación Patrimonial. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta: VERDADERO, El Estado de Situación Patrimonial refleja la

situación financiera de una entidad en un punto dado del tiempo.

Este estado resume información referente a lo que la empresa tiene en

concepto de activos y lo relativo a las fuentes de financiamiento de dichos

activos, el pasivo y patrimonio neto. Entonces la reserva legal al formar parte

del patrimonio neto, es correcto incluirla en el estadio de situación

patrimonial.

3_ El resultado del ejercicio de una empresa se define por la diferencia entre

activos corrientes y pasivos corrientes. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta: VERDADERO, El resultado de ejercicio expone la posición de la

empresa, refleja cuanto a obtenido de beneficio un negocio y por qué

medios, y la capacidad de esta para generarlo dentro de periodos de tiempo

cortos hasta alcanzar un año. Entonces la diferencia entre activos y pasivos

corrientes son los que reflejaran este resultado, y no así incluyendo los no

corrientes ya que estos son por periodos de tiempo mayores.

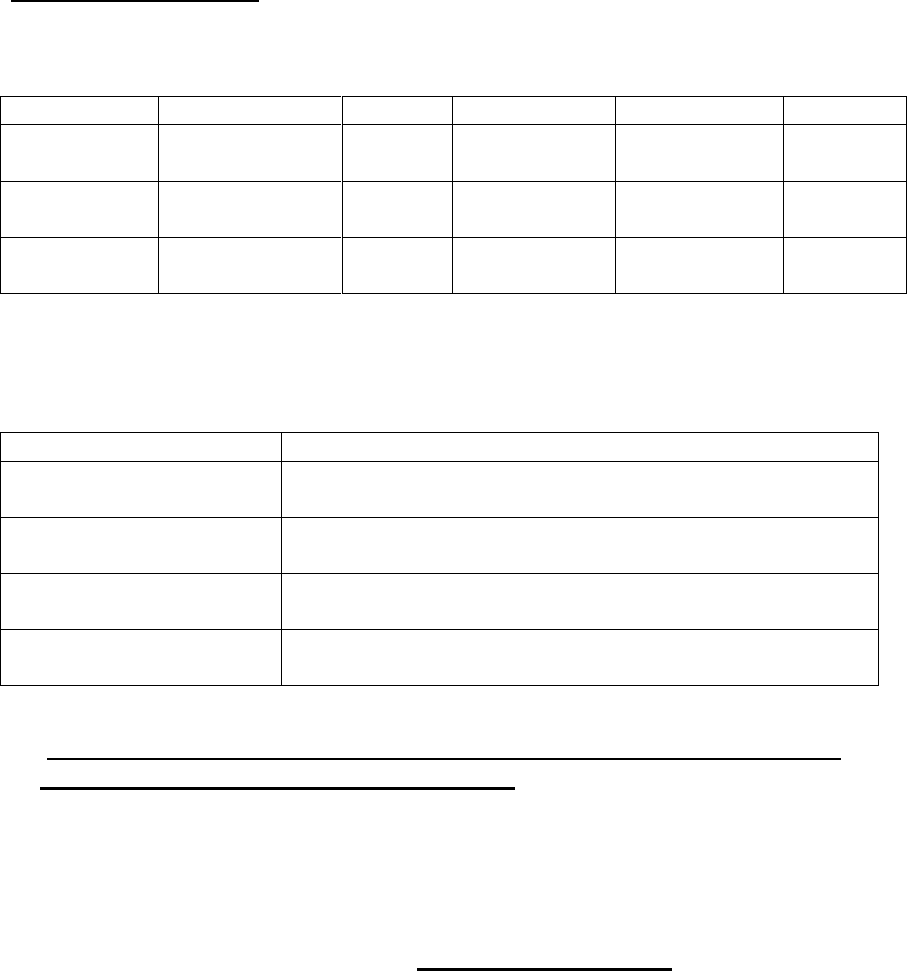

Ejercicio 1- 35 puntos

Dada la siguiente información correspondiente a una empresa para diciembre de

2021:

Importe

%

Importe

%

Activo

corriente

$635.000

33.77

Pasivo

corriente

$730.000

44.135

Activo no

corriente

$1.245.000

66,22

Pasivo no

corriente

$97.000

5.864

Activo total

$1.880.000

100

Patrimonio

Neto

$827.000

50

1- Completar los datos y % del análisis vertical en el cuadro anterior

2- Calcular los siguientes indicadores para el año 2021:

Indicador

Respuesta:

Liquidez corriente

0.869

Endeudamiento

1

Capital de trabajo

- $95.000

Solvencia

2.273

3- ELABORAR UN INFORME RELACIONANDO LA INFORMACIÓN DE LA

EMPRESA _NO MAS DE 10 RENGLONES-

La empresa tiene problemas para afrontar compromisos a corto plazo en tiempo

y forma, ya que falta dinero, (deficit de -$95.000) y la relación con prestamistas

es compartida al 50%.

La empresa tiene exceso de activos improductivos, no se están aprovechando los

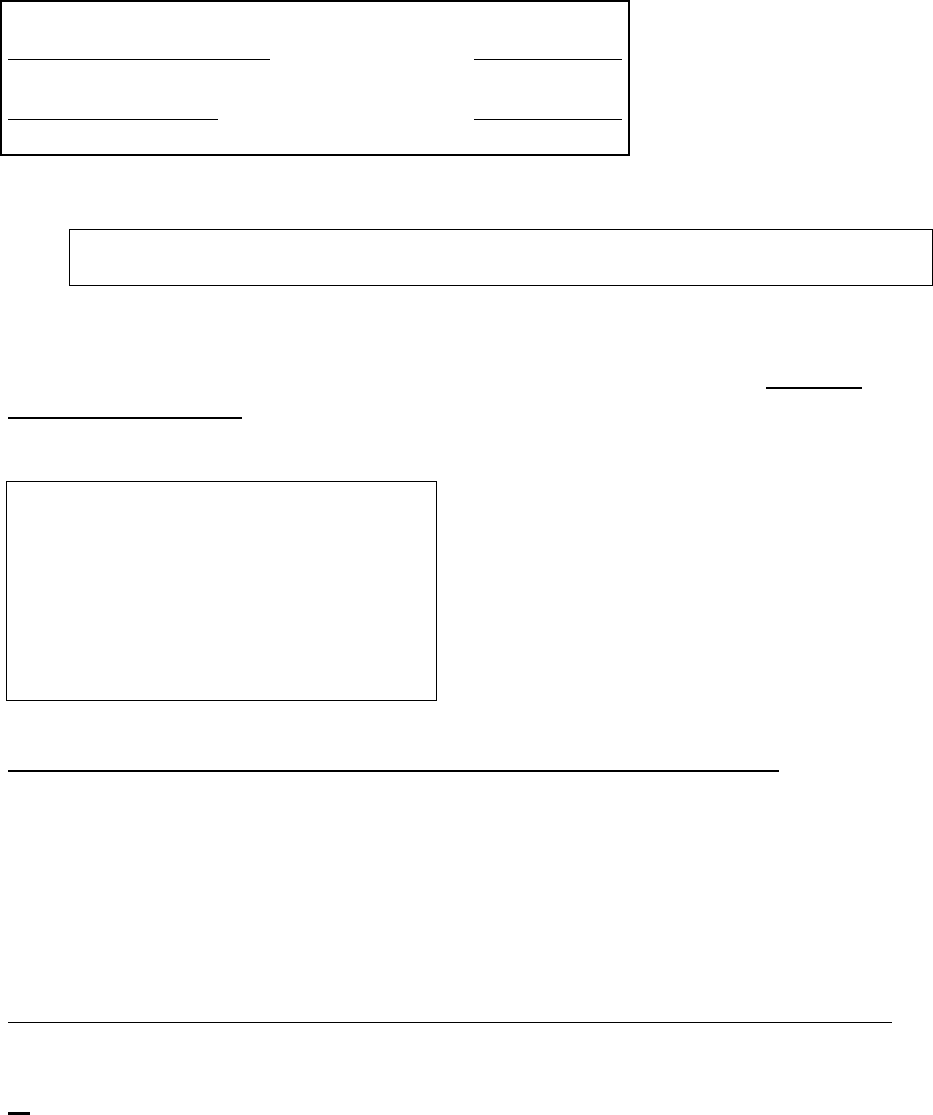

recursos económicos adecuadamente Ejercicio 2- 35 puntos

Dada la siguiente información correspondiente a una empresa que presta servicios

de Salud:

ESTADO DE RESULTADOS

Ingresos operativos

6.865.000,00

(Costos de los servicios)

-5.750.000,00

Utilidad bruta

1.115.000,00

(Gastos operativos)

-1.300.000,00

Resultado Neto

-185.000,00

1. Calcule el porcentaje de costos y gastos (sumados) sobre los ingresos:

102.694%

2) Con los indicadores suministrados a continuación para la misma empresa,

elaborar un informe de la SITUACIÓN ECONÓMICA /FINANCIERA (NO MAS

DE 10 RENGLONES)

Liquidez corriente

1,03

Liq absoluta

0,14

Capital de trabajo

$ 58.514,68

Endeudamiento

3,59

Solvencia

0,70

Informe la Situación de la empresa de salud (respuesta al punto 2) :

La empresa no posee problemas para afrontas sus obligaciones a corto plazo,

posee activos líquidos para afrontar diariamente las operaciones propias. Aunque

tiene mas pasivos que patrimonio neto y los prestamistas pueden empezar a

tomar decisiones sobre la empresa, porque tienen mayor participación. También

se reduce la posibilidad de obtener inversiones, ya que el índice supera 0,5.

1-Dentro del pasivo corriente figura siempre el rubro Acreedores Varios porque son

aquellos que me deben plata dentro del año. FALSO/VERDADERO. FUNDAMENTE.

Respuesta:

Es FALSA, porque acreedores varios no son los que deben dinero, por el contrario debemos dinero.

2-El importe de la Reserva legal forma parte de Patrimonio Neto y se puede observar

en el Estado de Evolución del Patrimonio Neto. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta:

La respuesta es VERDADERA

LA RESERVA LEGAL SI ES PARTE DEL PATRIMONIO NETO Y, SI TAFECTA EL ESTADO DE EVOLUCION DEL

PATRIMONIO

3-La solvencia de una empresa se define por la posibilidad de convertir en

dinero rápidamente todos sus activos corrientes. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta:

FALSO Índice de solvencia: Permite calcular la relación entre los recursos de la empresa y tipo de

financiamiento de los mismos, específicamente de terceros (pasivos) Índice de Solvencia = Activo /

pasivo Mientras más alto, desde el punto de vista de la solvencia, la empresa estará mejor porque

deberá menos.

Dada la siguiente información correspondiente a una empresa para diciembre de

2021:

Importe

%

Importe

%

Activo

corriente

$235.000

12.5

Pasivo

corriente

$430.000

22.87

Activo no

corriente

1645000

87.5

Pasivo no

corriente

$97.000

5.15

Activo total

$1.880.000

100

Patrimonio

Neto

$1.353.000

71.96

1- Completar los datos y % del análisis vertical en el cuadro

anterior

2- Calcular los siguientes indicadores para el año 2021:

Indicador

Respuesta:

Liquidez corriente

.

0.54

Endeudamiento

Capital de trabajo

-$195.000

Solvencia

3- ELABORAR UN INFORME RELACIONANDO LA INFORMACIÓN DE LA

EMPRESA _NO MAS DE 10 RENGLONES-

Dada la siguiente información correspondiente a una empresa que presta servicios

de Salud:

ESTADO DE RESULTADOS

Ingresos operativos

6.865.000,00

(Costos de los servicios)

-5.750.000,00

Utilidad bruta

1.115.000,00

(Gastos operativos)

-1.000.000,00

Resultado Neto

115.000,00

1. Calcule el porcentaje de costos y gastos (sumados) sobre los ingresos:

Los costos 83.75%

2) Con los indicadores suministrados a continuación para la misma empresa,

elaborar un informe de la SITUACIÓN ECONÓMICA /FINANCIERA (NO MAS

DE 10 RENGLONES)

Liquidez corriente

1,03

Liq absoluta

0,14

Capital de trabajo

$ 58.514,68

Endeudamiento

1,59

Solvencia

2,00

Informe la Situación de la empresa de salud (respuesta al punto 2) :

INFORME FINANCIERO

Podemos observar una liquidez del 1,03 con lo cual indica que alcanza para solventar las

obligaciones a corto plazo significa que la empresa no tiene problemas para afrontar sus pasivos

corrientes (obligaciones a corto plazo) con el activo corriente.

El capital de trabajo es de $58514.68 esto indica que la situación financiera de la empresa a corto

plazo es buena y se relaciona directamente con el índice de liquidez corriente. pero al ser un

número alto indicaría que genera costos de inmovilización de capital.

El endeudamiento de 1.59 que tiene la empresa, significa que la empresa ya comienza a verse

comprometida. A partir de que ese 1 aumente, puede tener más pasivos que patrimonio neto y los

terceros pueden empezar a tomar decisiones sobre la empresa, porque tienen mayor

participación. También se reduce la posibilidad de obtener inversiones, ya que cuando el índice

supera 0,5 a los conservadores ya no les gusta invertir.

La información que indica que la empresa tiene una solvencia de 2 indica que la empresa tiene un

exceso de activos improductivos, no se están aprovechando adecuadamente los recursos

económicos.

PARTE TEÓRICA (30 puntos)

A continuación, se presentan tres situaciones sobre las cuales usted deberá reflexionar y dar una

respuesta fundamentada:

SITUACION 1 (10 puntos):

Esta madrugada Ud. Recibió el llamado telefónico de la Sra. Marquez, quién luego de disculparse

por la hora, le manifiesta su enorme preocupación por una notificación que le enviaron sus socios.

En dicha nota los socios establecen que las pérdidas de la empresa por el COVID serán soportadas

en partes iguales. En la empresa son tres socios y la Sra Marquez aportó el 30% del capital, el

resto fue aportado por su esposo y cuñado.

Respuesta:

En primer lugar, hay que decir que las pérdidas se soportan según lo que dice el estatuto y si en

este nada dice va a ser en relación al porcentaje de participación.

En consecuencia, en el caso considero que de acuerdo a la notificación que recibió los socios, las

pérdidas de la empresa serán enfrentas en partes iguales, lo que significa un 33,33% para cada

uno. Y no se acuerdo al porcentaje de participación en el capital. Que es la siguiente : Sra.

Marquez aportó un 30%, su esposos y cuñado un 35% respectivamente.

SITUACION 2 (10 puntos):

En vistas de la llegada del frío, usted decide abrir un negocio dedicado a la venta de pantuflas,

dama y caballero. Para armar este negocio, usted tiene $200.000 en efectivo. Dedica el 40% a

comprar la mercadería, 50% compra muebles (vitrinas, escritorios, etc) y deja el resto en efectivo.

Para pagar el alquiler y gastos varios toma un préstamo por $70.000. Decide organizar la

información y resuelve ubicar cada recurso explicando brevemente porque pertenece a ese rubro

y armar la situación patrimonial al inicio del negocio.

Respuesta:

Estado de situación patrimonial al inicio del negocio es la siguiente.

-Activo

- Activo cte.

- caja y bco $20.000

- Bienes de cambio $80.000

- Muebles y útiles $ 100.000

Pasivo

-Pasivo corriente

- Deudas financieras 70.000

Capital social: $130.000

Conceptos:

Caja y Banco: Incluye el dinero en efectivo en caja y bancos del pais y del exterior y otros valores

de poder cancelatorio. En este caso el efectivo estaría dentro de este rubro.

Bienes de Cambio: Son los bienes destinados a la Ventas en el curso habitual de la actividad de la

empresa o que se encuentran en proceso de producción o que resultan consumidos en la

producción de bienes y servicios destinados a la venta. En este caso la mercadería comprada

estaría dentro de este rubro.

Bienes de Uso: Son aquellos bienes destinados a ser utilizados durante la explotación de la

empresa y no adquiridos con el ánimo de ser vendidos, se estiman con una vida útil superior a un

año. En este caso las vitrinas y escritorios estarían dentro de este rubro.

Prestamos: representa las obligaciones ciertas del ente y las contingencias que deben registrarse.

En este caso la empresa toma un préstamo que deberá pagar.

SITUACION 3 (10 puntos):

Hoy ha llegado a su casa un amigo que no entiende nada de contabilidad. Le trae los papeles de su

primer balance para que lo lean juntos. Usted le ha dicho que puede ayudarlo. Dentro de los

papeles figura el Estado de Situación Patrimonial. La empresa de su amigo se dedica a fabricar y

comercializar miel. Cuenta para ello con un predio de 5 hectáreas localizado en San Marcos Sierra.

Usted le explica en detalle que información que encontrará en dicho estado contable:

Respuesta:

Respuesta: La información que encontrara son los ingresos provenientes de la actividad principal,

el costo para lograr tal ingreso, los gastos operativos, los resultados producidos por las inversiones

permanentes en otras empresas, los resultados provenientes de otras actividades secundarias,

etc. A estos resultados se los denomina resultados ordinarios. también se va a poder ver

descriptos resultados extraordinarios como los gastos de la administración.

Los estados de resultados nos informan sobre las causas que originaron el resultado

correspondiente al periodo analizado. Este estado de resultados no está conformado por cuentas

patrimoniales, solo sirven para informar de donde surge el resultado del ejercicio, es decir, donde

se originaron las ganancias y como se agotaron los ingresos por las perdidas sufridas. En este caso

se obtendrá el resultado al restarle a los ingresos obtenidos por la presstacion del servicio, los

costos derivados de la utilización del mismo (ej sueldos mantenimientos, alquiler, etc)

Parte practica ( 70 puntos)

La información que se proporciona a continuación corresponde al balance real de una empresa

y se presenta en miles de pesos.

1) Completar en el cuadro los datos faltantes (20 p):

DETALLE

2020

Composición

%

2019

Evolución

%

ACTIVO

XXXX

XXXXX

Caja y bancos

15.000

1,89%

12.600

19%

Inversiones

39.200

4,93%

19.400

102%

Créditos por venta

111.400

14,01%

91.000

22%

Otros créditos

13.200

1,66%

10.500

26%

Bienes de Cambio

85.700

10,78%

61.900

38%

Total Activo cte.

264.500

33,26%

195.400

Total activo no cte.

530.700

66,74%

470.300

TOTAL ACTIVO

795.200

100%

665.700

PASIVO CORRIENTE

141.900

136.600

PASIVO NO CORRIENTE

55.900

3.800

TOTAL PASIVO

197.800

140.400

PATRIMONIO NETO

597.400

525.300

PASIVO+P.N.

795.200

665.700

Nota: el pasivo no corriente del año 2020 está formado mayoritariamente por Préstamos

bancarios igual a $54.400.

OTROS DATOS

2020

2019

Cuentas a pagar corrientes

58.700

49.500

Ventas

634.000

506.000

Costo de Ventas

455.500

400.200

Compras

294.500

269.500

2) Calcular los siguientes índices para el año 2020 - 20p :

Resultado

Liquidez corriente: la liquidez corriente, que nos muestra la capacidad de la empresa para

afrontar las obligaciones de corto plazo han mejorado en 2020 era sostenible (mayor a 1),

aunque ha pasado de 1,43 en 2019 a 1,83 en el año 2020.

Liquidez ácida: la liquidez ácida, también llamada prueba ácida, mide la liquidez desde un

punto de vista más restrictivo. En el caso, es de 1,16 con lo cual estamos en presencia de una

empresa con liquidez muy fuerte, significa que la empresa puede pagar en el corto plazo. Sin

embargo, ha superado ampliamente a los índices del año anterior: 32,36

Capital de trabajo: el capital de trabajo para el año es de 122600

PPS: el ciclo operativo de PPS + PPC marca 117

PPC: el plazo promedio de cobro es de 58,26

PPP: El plazo promedio de pago es de 173.

CO: el ciclo operativo es de 117 frente a 140 del ejercicio anterior.

INFORME SOBRE SITUACION ECONOMICA Y FINANCIERA

1. Situación económica

La rentabilidad de la empresa se ha mantenido, en los períodos analizados, dentro de parámetros

aceptables para este tipo de actividad. La tendencia marca una línea ascendente en todos los

rubros, en especial las inversiones temporarias (+102%).

La utilización del capital ajeno resultó conveniente, aunque la inmovilización del capital-stock

puede provocar alguna falta de stock y afectar la rotación del capital.

Por este motivo, la rotación del capital en relación con las ventas fue relativamente lenta.

La estructura de la empresa es satisfactoria, según surge del análisis del punto de equilibrio

económico.

2. Situación financiera

La liquidez inmediata es de 1,86 para el ejercicio actual a diferencia del 1,43 del ejercicio anterior,

por esta razón se observa una fluidez favorable de la liquidez absoluta para atender las

obligaciones en el corto plazo. La tendencia marcaría una posible mejoría en relación al ejercicio

anterior. La prueba ácida es de 1,16 para el actúa ejercicio mientras que en 2019 fue de 32,36,

afectada por un flujo de inversiones muy importantes en aquel año, lo cual implica una baja

considerable pero que no afecta la fluidez para atender las obligaciones en el corto plazo. Sin

embargo, la tendencia marcaría un posible estancamiento.

El ciclo operativo es de 117 días en el ejercicio actual frente a los 140 días del ejercicio anterior y

merece las siguientes consideraciones:

La relación Pasivo/Patrimonio neto es buena.

Teniendo en cuenta que el índice de endeudamiento es de 0,33, podría dar lugar a ciertos

inconvenientes en el mediano plazo.

Por último, la rentabilidad financiera ha sido muy favorable en el ejercicio actual, con 32 puntos,

sobre 19 del ejercicio anterior.

PARTE TEÓRICA (30 puntos) – LAS RESPUESTA NO DEBEN OCUPAR MAS DE 3

RENGLONES.-

A continuación, se presentan tres situaciones sobre las cuales usted deberá reflexionar y

dar una respuesta fundamentada:

SITUACION 1 (10 puntos):

Dentro del pasivo no corriente figura siempre el rubro Acreedores Varios porque

son aquellos a quien debo plata más allá del año. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta: VERDADERO, dentro del pasivo corriente figuran rubros exigibles al

cierre del periodo contable, o cuyo vencimiento o exigibilidad se produce en los 12

meses siguientes al cierre. Por lo tanto, dentro del pasivo no corriente entran los

rubros los cuales no pueden ser clasificados como corrientes.

SITUACION 2 (10 puntos):

El importe de la Reserva Legal forma parte de Patrimonio Neto y se puede observar

en el Estado de Situación Patrimonial. FALSO/VERDADERO. FUNDAMENTE.

Respuesta: VERDADERO, El Estado de Situación Patrimonial refleja la

situación financiera de una entidad en un punto dado del tiempo.

Este estado resume información referente a lo que la empresa tiene en

concepto de activos y lo relativo a las fuentes de financiamiento de dichos

activos, el pasivo y patrimonio neto. Entonces la reserva legal al formar parte

del patrimonio neto, es correcto incluirla en el estadio de situación

patrimonial.

SITUACION 3

El resultado del ejercicio de una empresa se define por la diferencia entre

activos corrientes y pasivos corrientes. FALSO/VERDADERO.

FUNDAMENTE.

Respuesta: VERDADERO, El resultado de ejercicio expone la posición de la

empresa, refleja cuanto a obtenido de beneficio un negocio y por qué

medios, y la capacidad de esta para generarlo dentro de periodos de tiempo

cortos hasta alcanzar un año. Entonces la diferencia entre activos y pasivos

corrientes son los que reflejaran este resultado, y no así incluyendo los no

corrientes ya que estos son por periodos de tiempo mayores.

Parte práctica

Ejercicio 1- 35 puntos

Dada la siguiente información correspondiente a una empresa para diciembre de

2021:

Importe

%

Importe

%

Activo

corriente

$635.000

33.77

Pasivo

corriente

$730.000

44.135

Activo no

corriente

$1.245.000

66,22

Pasivo no

corriente

$97.000

5.864

Activo total

$1.880.000

100

Patrimonio

Neto

$827.000

50

1- Completar los datos y % del análisis vertical en el cuadro

anterior

2- Calcular los siguientes indicadores para el año 2021:

Indicador

Respuesta:

Liquidez corriente

0.869

Endeudamiento

1

Capital de trabajo

- $95.000

Solvencia

2.273

4- ELABORAR UN INFORME RELACIONANDO LA INFORMACIÓN DE LA

EMPRESA _NO MAS DE 10 RENGLONES-

La empresa tiene problemas para afrontar compromisos a corto plazo en tiempo

y forma, ya que falta dinero, (deficit de -$95.000) y la relación con prestamistas

es compartida al 50%.

La empresa tiene exceso de activos improductivos, no se están aprovechando

los recursos económicos adecuadamente.

Ejercicio 2- 35 puntos

Dada la siguiente información correspondiente a una empresa que presta servicios

de Salud:

ESTADO DE RESULTADOS

Ingresos operativos

6.865.000,00

(Costos de los servicios)

-5.750.000,00

Utilidad bruta

1.115.000,00

(Gastos operativos)

-1.300.000,00

Resultado Neto

-185.000,00

1. Calcule el porcentaje de costos y gastos (sumados) sobre los ingresos:

102.694%

2) Con los indicadores suministrados a continuación para la misma empresa,

elaborar un informe de la SITUACIÓN ECONÓMICA /FINANCIERA (NO MAS

DE 10 RENGLONES)

Liquidez corriente

1,03

Liq absoluta

0,14

Capital de trabajo

$ 58.514,68

Endeudamiento

3,59

Solvencia

0,70

Informe la Situación de la empresa de salud (respuesta al punto 2) :

La empresa no posee problemas para afrontas sus obligaciones a corto plazo,

posee activos líquidos para afrontar diariamente las operaciones propias. Aunque

tiene mas pasivos que patrimonio neto y los prestamistas pueden empezar a

tomar decisiones sobre la empresa, porque tienen mayor participación. También

se reduce la posibilidad de obtener inversiones, ya que el índice supera 0,5.

SITUACION 1 (10 puntos):

Usted acaba de ser consultado por un cliente por un problema de contraposición: El contador del

cliente quiere registrar la depreciación de los bienes de uso según el valor de mercado actual, pero,

que existe una Resolución de la AFIP (Administración Federal de Ingresos Públicos) que no permite

usar el valor de mercado actual sino el valor histórico de adquisición.

¿Qué debe hacer le contador en este caso y por qué?

Respuesta:

La RT 17 modificada por la RT 31 admite la opción de la revaluación sólo para los bienes de uso y las

inversiones en bienes de similar naturaleza (excepto activos biológicos) realizada con posterioridad a su

reconocimiento inicial como tales (a valor del costo de adquisición)3 , consiste en remplazar el valor

contable del activo a ese momento por su valor revaluado, siendo este último el valor razonable al

momento de la revaluación. El valor razonable 4 está dado por el importe al cual un activo podría ser

intercambiado entre partes interesadas y debidamente informadas, en una transacción de contado,

realizada en condiciones de independencia mutua. Recordemos que el criterio de valuación contemplado

por la RT 17 hasta este momento para los bienes de uso, se centraba en función al destino probables de los

mismos, los Bienes de uso y bienes destinados a alquiler (excepto activos biológicos), cuya medición

contable se efectuaba exclusivamente al costo original menos la depreciación acumulada y los bienes de uso

destinados a su venta (incluyendo aquellos retirados de servicio) y su medición contable era la determinada

por su valor neto de realización; a estos criterios de medición hoy se suma la opción del valor razonable.

SITUACION 2 (10 puntos):

En vistas de la llegada de fin de año, LUIS decide abrir un negocio dedicado a la venta de PAN

DULCE. Para armar este negocio, Luis tiene $200.000 en efectivo. Dedica el 40% a comprar PAN

DULCES Y 60% a comprar una moto para delivery. Para eventuales gastos mensuales toma un

préstamo en el banco por $50.000 en efectivo. Decide organizar la información y resuelve ubicar

cada recurso EN EL ESTADO DE SITUACION PATRIMONIAL DE LUIS.

Respuesta:

Efectivo $200.000

Mercaderías: 200.000 X 0.40 = 80.000

Rodados: 200.000 X 0.60= 120.000

Bienes de cambio $ 80.000

Bienes de uso $120.000

Préstamo Bancario $50.000

ACTIVO $200.000

TOTAL PASIVO: $50.000

Capital: $200.000

Gastos

($50.000)

TOTAL PN $150.000

PATRIMONIO NETO (PN+P)$200.000

SITUACION 3 (10 puntos):

Hoy ha llegado a su casa un amigo que está estudiando una materia que se llama CAEC. Le pide a

USTED ayuda con los datos de una empresa de turismo que se dedica a viajes de estudio:

USTED AYUDA A SU AMIGO A INTERPRETAR LA INFORMACIÓN DE LA EMPRESA:

Endeudamiento

2,5

Liquidez

0,70

Capital de Trabajo

-$120.000

Ciclo Operativo

120 dias

Ciclo Financiero

0 ds

Respuesta:

En cuanto al endeudamiento, la empresa se encuentra bastante comprometida. La empresa

debe $2.5 por cada peso del PN. Para que fuese favorable, el indicador debería ser menor a 1.

El índice de liquidez sirve para evaluar la capacidad financiera de la empresa al momento de

cancelar los compromisos a corto plazo (pasivos corrientes) mediante sus activos corrientes. En

este caso es sumamente insuficiente.

El capital de trabajo supone determinar con cuantos recursos cuenta la empresa para poder

operar si se pagan todos los pasivos a corto plazo. En este caso, que tenemos un resultado

negativo, la calificación es sumamente insuficiente. Esto implica que el activo corriente no

alcanzará para cancelar el pasivo corriente.

El ciclo operativo nos indica el tiempo del circuito, en este caso 120 días. Esto es el tiempo que

requiere la mercadería desde que la empresa invierte en su producción hasta que esta se vuelve

a convertir en dinero como consecuencia del cobro de la venta. Es el tiempo en que el dinero

vuelve a ser dinero. Si la empresa tarda 120 días en cubrir su ciclo operativo y sus compromisos

con proveedores tienen un vencimiento a 60 días estará manifestando posibles problemas

financieros

para afrontar sus compromisos originados en la gestión operativa, por lo cual la empresa deberá

recurrir al financiamiento de otras fuentes.

El ciclo financiero mide el tiempo entre el ciclo operativo y el plazo de pagos a través de la

diferencia entre ambos.

Este documento contiene más páginas...

Descargar Completo

Apuntes CAEC formulas.docx

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.