UNIVERSIDAD NACIONAL DEL SUR

DEPARTAMENTO DE CIENCIAS DE LA ADMINISTRACIÓN

CONTABILIDAD I CP – COMISIONES IELMINI Y SPERONI AÑO 2020

PRINCIPIOS DE DEVENGADO Y REALIZACIÓN

A) CONCEPTO

Principio de devengado

Según los Principios de Contabilidad Generalmente Aceptados (PCGA)

1

“Las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a

un ejercicio sin entrar a considerar si se han cobrado o pagado”.

En el mismo sentido, las normas contables profesionales

2

establecen que “los efectos patrimoniales de las transacciones

y otros hechos deben reconocerse en los períodos en que ocurren, con independencia del momento en el cual se

produjeren los ingresos y egresos de fondos relacionados”.

Fowler Newton (2001)

3

considera que “en forma prácticamente unánime, la doctrina y la mayoría de las normas

contables consideran que el reconocimiento contable de las variaciones patrimoniales debe hacerse en los períodos en

que se generan, sin entrar a considerar si han afectado los fondos del ente… Las variaciones patrimoniales deben

reconocerse y medirse siguiendo el criterio de lo devengado y no de lo percibido/pagado... Para aplicar esta idea debe

definirse el período al cual corresponde o compete cada variación patrimonial y para esto debe identificarse cuál es su

hecho generador”.

Por otro lado, Helouani (2013)

4

considera que el principio de devengado solamente establece pautas de atribución para

los resultados negativos y no incluye reglas para la atribución de ingresos. Esta falencia se corrige con el principio de

realización, que participa o complementa el concepto de devengado, precisamente en lo referente a la atribución de los

resultados positivos.

Se puede decir que devengado es sinónimo de resultado. Un egreso devengado representa un gasto o pérdida del

ejercicio en que se generó, mientras que un ingreso devengado representa un resultado positivo en el periodo que se

perfeccionó la operación que le dio origen. Por el contrario, los ingresos o egresos a devengar no son resultados y deben

estar reflejados en cuentas patrimoniales.

Principio de realización

Los PCGA (1965) establecen que:

“Los resultados económicos sólo debe computarse cuando sean realizados, o sea cuando la operación que los origina

queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado

fundamentalmente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto

realizado participa del concepto de devengado”.

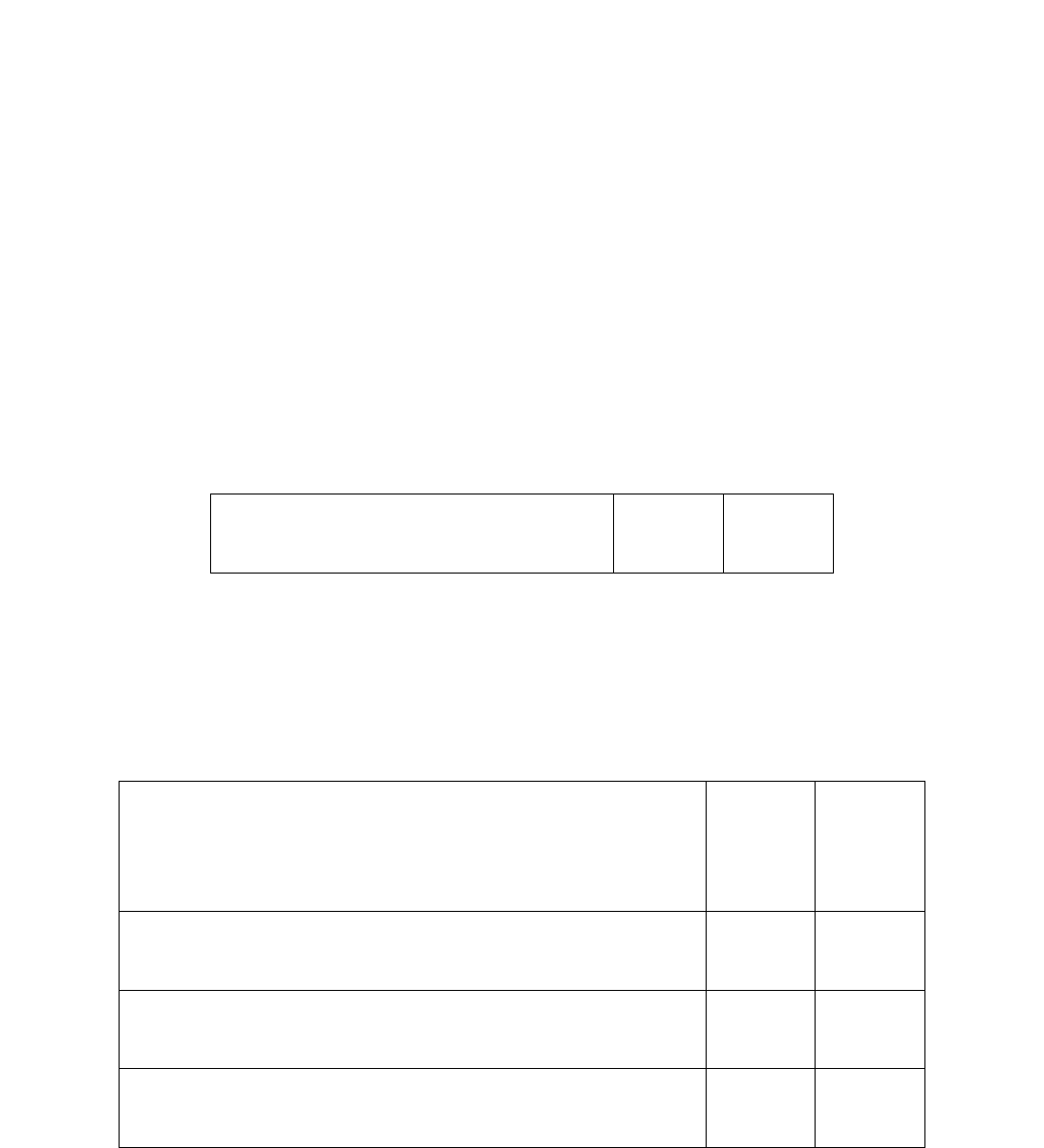

En general, se pueden indicar los siguientes hechos generadores para diferentes operaciones:

Operaciones

Hecho generador

Venta de mercaderías

Entrega de los bienes (tradición de la cosa)

Prestaciones de servicios

Concreción del servicio y su aceptación por parte del cliente

Uso de bienes

Tiempo

Uso de capital financiero

Tiempo

1

VII Conferencia Interamericana de Contabilidad (1965). Principios de Contabilidad Generalmente Aceptados. Mar del Plata.

2

FACPCE (2015) Resolución Técnica 41.

3

Fowler Newton, E. (2004) Contabilidad Básica. La Ley.

4

Helouani, R. (2013) Principios de Contabilidad Generalmente Aceptados. UBA. Ciencias Económicas. Disponible en

http://www.altillo.com/examenes/uba/economicas/ciclogeneral/teoriacontable/teorcont2013tpprincipiosheloa.asp

UNIVERSIDAD NACIONAL DEL SUR

DEPARTAMENTO DE CIENCIAS DE LA ADMINISTRACIÓN

CONTABILIDAD I CP – COMISIONES IELMINI Y SPERONI AÑO 2020

B) CASOS QUE SE PUEDEN PRESENTAR EN RELACIÓN AL PRINCIPIO DE DEVENGADO

Cuando se realizan las registraciones de las operaciones en el Libro Diario, se puede optar entre:

1) contabilizar todo como pérdida o ganancia en el momento inicial y luego ajustar al cierre lo que no se

devengó;

2) contabilizar todo como no devengado en el momento inicial y luego ajustar al cierre imputando a

pérdida o ganancia la porción devengada;

3) en el momento inicial, si fuese posible, diferenciar lo que se devengará en el ejercicio de aquello que

se devengará en los próximos ejercicios (sin hacer ajuste al cierre).

A continuación se desarrolla una serie de ejemplos de aplicación del principio de devengado utilizando la

primera de las opciones como alternativa para contabilizar en el Libro Diario los resultados que impactan en el

patrimonio de las empresas.

CASO 1: EGRESOS DEVENGADOS Y NO ABONADOS AL CIERRE

Los egresos devengados y no pagados generan un asiento en donde se debita una cuenta de resultado negativo que

refleja el egreso devengado y como contrapartida se acredita una cuenta de pasivo para representar la deuda a pagar.

De esta manera se imputa el gasto en el ejercicio en que se genera, independientemente de su cancelación.

+RN

CUENTA DE RESULTADO NEGATIVO

XX

+P

a CUENTA DE PASIVO

XX

Ejemplos:

a) Sueldos que se liquidan al finalizar un mes y se pagan al mes siguiente.

b) Cargas sociales y sindicales que se liquidan al finalizar un mes y se pagan al mes siguiente.

c) Intereses que se devengaron y se pagan en el futuro.

d) Impuestos que se liquidan al finalizar un mes y se pagan al mes siguiente (Ingresos brutos, tasas)

e) Servicios públicos (luz, gas, agua, teléfono, internet, etc.) que corresponden a un mes y vencen al mes siguiente.

+RN

SUELDOS Y JORNALES

XX

+RN

CARGAS SOCIALES

XX

+P

a SUELDOS A PAGAR

XX

+P

a ACREEDORES POR LEYES SOCIALES

XX

Incisos a y b

+RN

INTERESES CEDIDOS

XX

+P

a INTERESES A PAGAR/PROVEEDORES/ACREEDORES

XX

Inciso c

+RN

IMPUESTOS/TASAS

XX

+P

a IMPUESTOS Y TASAS A PAGAR

XX

Inciso d

+RN

LUZ/GAS/AGUA/INTERNET/TELÉFONO

XX

+P

a SERVICIOS A PAGAR/ACREEDORES

XX

Inciso e

CASO 2: EGRESOS NO DEVENGADOS Y ABONADOS

Al cierre del ejercicio corresponde realizar un ajuste para quitar del resultado la porción de los gastos que no

corresponden al periodo para el cual se está preparando la información contable. La parte no devengada de los egresos

es un activo para la empresa, ya que constituye un derecho a utilizar el servicio que representa (por ejemplo se tiene el

derecho a usar del tiempo de financiación, de la cobertura del seguro, del inmueble alquilado).

Los saldos de las cuentas de activo que representan los gastos pagados por adelantado se exponen en el rubro Otros

créditos.

UNIVERSIDAD NACIONAL DEL SUR

DEPARTAMENTO DE CIENCIAS DE LA ADMINISTRACIÓN

CONTABILIDAD I CP – COMISIONES IELMINI Y SPERONI AÑO 2020

+A

CUENTA DE ACTIVO

XX

-RN

a RESULTADO NEGATIVO

XX

Ajuste al cierre del ejercicio

Ejemplos:

a) Intereses abonados y no devengados.

b) Seguros que se pagan por adelantado.

c) Alquileres que se pagan por adelantado.

d) Insumos que se imputan a pérdida y que todavía no están consumidos (combustible/papelería).

AJUSTES AL CIERRE DEL EJERCICIO

+A

INTERESES PAGADOS POR ADELANTADO/A DEVENGAR

XX

-RN

a INTERESES CEDIDOS

XX

Inciso a

+A

SEGUROS PAGADOS POR ADELANTADO/A DEVENGAR

XX

-RN

a SEGUROS

XX

Inciso b

+A

ALQUILERES PAGADOS POR ADELANTADO/A DEVENGAR

XX

-RN

a ALQUILERES CEDIDOS

XX

Inciso c

+A

COMBUSTIBLE /PAPELERÍA EN EXISTENCIA

XX

-RN

a COMBUSTIBLES Y LUBRICANTES/PAPELERÍA Y ÚTILES

XX

Inciso d

Observación: La cuenta de activo puede denominarse indistintamente con el aditamento “pagados por adelantado” o

“cedidos a devengar”.

CASO 3: EGRESOS NO DEVENGADOS E INCLUIDOS EN UN PASIVO

Al cierre del ejercicio corresponde realizar un ajuste para quitar del resultado la porción de los gastos que no

corresponden al periodo para el cual se está preparando la información contable. En este caso (a diferencia del caso 2),

la porción no devengada de los egresos representa una cuenta regularizadora del pasivo que los incluye.

Los saldos de las cuentas regularizadoras de pasivo que representan los gastos no devengados se exponen restando

dentro del rubro de pasivo que incluye la obligación regularizada, por ejemplo Deudas comerciales.

Ejemplo:

a) Intereses no devengados e incluidos en un pagaré.

+ReP

INTERESES CEDIDOS A DEVENGAR

XX

-RN

a INTERESES CEDIDOS

XX

Ajuste al cierre del ejercicio

Observación: en este caso (a diferencia del caso 2) la cuenta patrimonial solo puede incluir el aditamento “cedidos a

devengar”; como el gasto no devengado está incluido en un pasivo, no representa un egreso pagado por adelantado.

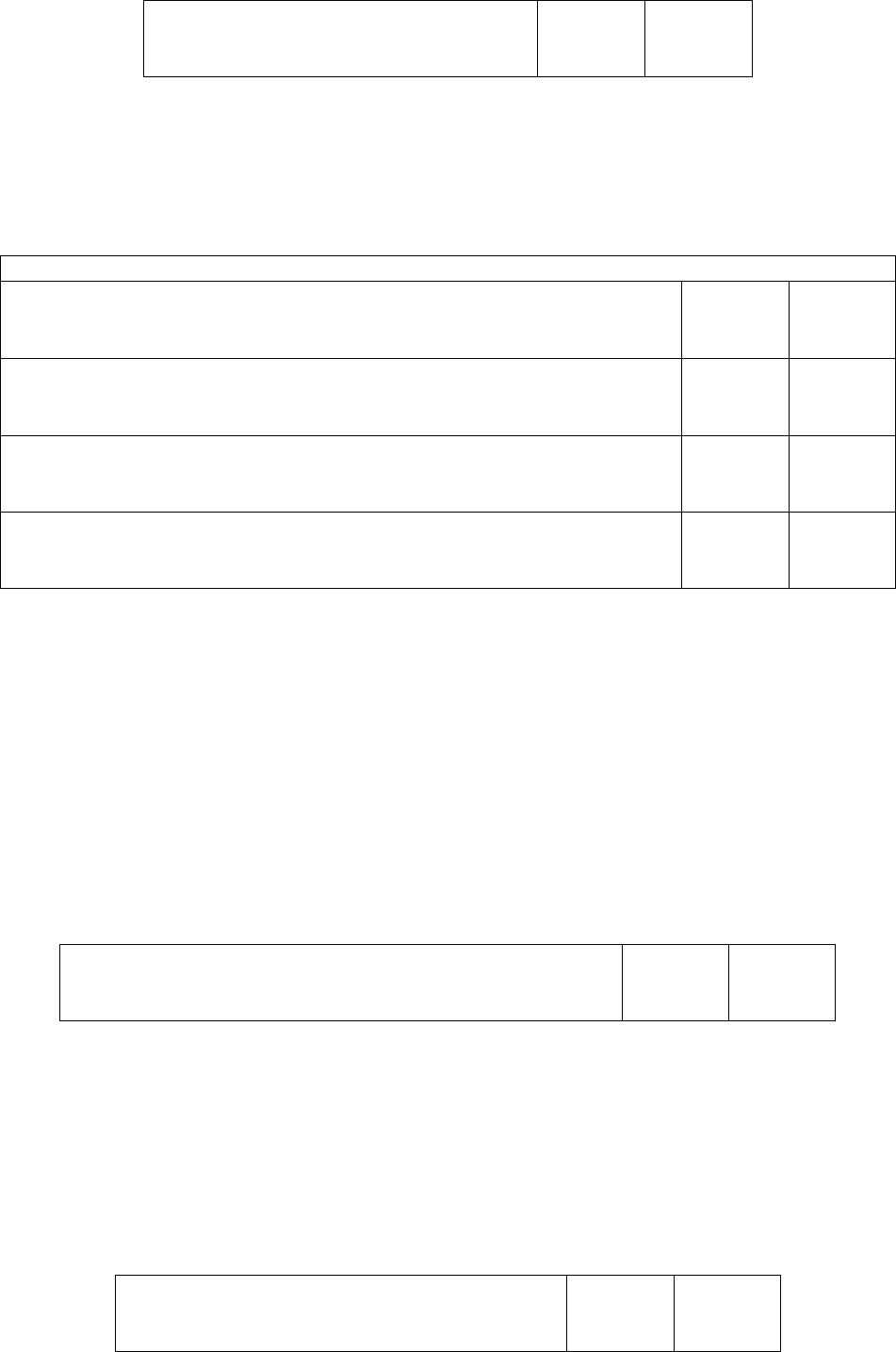

CASO 4: INGRESOS DEVENGADOS Y NO COBRADOS

Los ingresos devengados que aún no han sido cobrados generan un asiento en donde se debita una cuenta de activo

para reflejar el derecho a cobrar y como contrapartida se acredita una cuenta de resultado positivo para representar el

devengamiento del ingreso.

+A

CUENTA DE ACTIVO

XX

+RP

a CUENTA DE RESULTADO POSITIVO

XX

Ajuste al cierre del ejercicio

UNIVERSIDAD NACIONAL DEL SUR

DEPARTAMENTO DE CIENCIAS DE LA ADMINISTRACIÓN

CONTABILIDAD I CP – COMISIONES IELMINI Y SPERONI AÑO 2020

Ejemplos:

a) Intereses que se devengaron en un mes y que se cobran en el futuro.

b) Alquileres devengados en un mes todavía no cobrados.

+A

INTERESES A COBRAR

XX

+RP

a INTERESES OBTENIDOS

XX

Inciso a

+A

ALQUILERES A COBRAR

XX

+RP

a ALQUILERES OBTENIDOS

XX

Inciso b

CASO 5: INGRESOS NO DEVENGADOS Y COBRADOS

Al cierre del ejercicio corresponde realizar un ajuste para quitar del resultado la porción de las ganancias que no

corresponden al periodo para el cual se está preparando la información contable. La parte no devengada de los ingresos

es un pasivo para la empresa, ya que constituye una obligación de prestar el servicio que representa (por ejemplo se

tiene el compromiso de otorgar el tiempo de financiación o dejar utilizar el inmueble alquilado a un tercero).

Los saldos de las cuentas de pasivo que representan los ingresos no devengados se exponen en el rubro Otras deudas.

-RP

CUENTA DE RESULTADO POSITIVO

XX

+P

a CUENTA DE PASIVO

XX

Ajuste al cierre del ejercicio

Ejemplos:

a) Intereses cobrados y no devengados

b) Alquileres cobrados y no devengados

AJUSTES AL CIERRE DEL EJERCICIO

-RP

INTERESES OBTENIDOS

XX

+P

a INTERESES COBRADOS POR ADELANTADO/A DEVENGAR

XX

Inciso a

-RP

ALQUILERES OBTENIDOS

XX

+P

a ALQUILERES COBRADOS POR ADELANTADO/A DEVENGAR

XX

Inciso b

Observación: La cuenta de pasivo puede denominarse indistintamente con el aditamento “cobrados por adelantado” u

“obtenidos a devengar”.

CASO 6: INGRESOS NO DEVENGADOS E INCLUIDOS EN UN ACTIVO

Al cierre del ejercicio corresponde realizar un ajuste para quitar del resultado la porción de los ingresos que no

corresponden al periodo para el cual se está preparando la información contable. En este caso (a diferencia del caso 5),

la porción no devengada de los ingresos representa una cuenta regularizadora del activo que los incluye.

Los saldos de las cuentas regularizadoras de activo que representan los ingresos no devengados se exponen restando

dentro del rubro de activo que incluye el crédito regularizado, por ejemplo Créditos por ventas.

Ejemplo:

a) Intereses no devengados incluidos en un pagaré (por venta de mercaderías).

-RP

INTERESES OBTENIDOS

XX

+ReA

a INTERESES OBTENIDOS A DEVENGAR

XX

Ajuste al cierre del ejercicio

Observación: en este caso (a diferencia del caso 5) la cuenta patrimonial solo puede incluir el aditamento “obtenidos a

devengar”; como el ingreso no devengado está incluido en un crédito, no representa un ingreso cobrado por adelantado.

Apunte sobre devengado y realización.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.