Análisis e Interpretación de

Estados Contables

Introducción

Según los autores Héctor Paulone y Alberto Veiras el análisis de Estados Contables es “el

proceso crítico dirigido a evaluar la posición económica y financiera, presente y pasada, de

una empresa y los resultados de sus operaciones. Su objetivo primario es establecer las

mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros, y

forma parte de los procesos de toma de decisiones de los usuarios de los Estados

Contables”

Para empezar con el desarrollo del tema, hace falta comprender el objetivo de los Estados

Contables en su conjunto e individualmente:

El juego de Estados Contables tiene como finalidad “brindar información sobre el patrimonio

del ente emisor a una cierta fecha y su evolución económica y financiera en el periodo que

abarca, para facilitar la toma de decisiones económicas.”

Un juego de Estados Contables completo debe contener:

a) Estado de Situación Patrimonial (o Estado de Situación Financiera, NIIF)

b) Estado de Resultados – (y Otro Resultado Integral, NIIF)

c) Estado de Evolución del Patrimonio Neto (o Estado de Cambios en el Patrimonio,

NIIF)

d) Estado de Flujo(s) de Efectivo

Son parte de los Estados Contables las Notas, Anexos y otra información complementaria

que integran la información resumida en ellos.

No debemos olvidar que esta información debe ser útil para la toma de decisiones de los

usuarios de los Estados Contables.

En el caso de las entidades sin fines de lucro, se puede decir que muchos de los índices y

ratios utilizados normalmente en entidades que buscan el fin de lucro, no son adecuados o

deberían interpretarse bajo otros preceptos. Una entidad sin fin de lucro no tiene por

objetivo obtener resultados positivos; y puede funcionar perfectamente, a pesar de acumular

por más de un periodo déficit, mientras asegura el cumplimiento de su objeto. Por lo tanto,

no trataremos en este escrito el análisis de Estados Contables de entidades sin fines de

lucro.

A continuación haremos una breve reseña de los Estados Contables/financieros que se

incluyen normalmente en un juego completo de Estados Contables

Estado de Situación Patrimonial (o Estado de Situación Financiera, NIIF)

Muestra una situación. Se trata de una imagen estática a una cierta fecha, donde se

pueden apreciar los Activos y Pasivos de un ente de manera sintética, agrupados en rubros

y que se pueden ordenar por orden de liquidez y separar entre corrientes y no corrientes. Si

2

los Estados Contables que estamos analizando fueron preparados de acuerdo a las RTs 8 y

9, el orden de los rubros será:

El en caso de los Activos por liquidez global decreciente.

En el caso de los Pasivos primero deudas ciertas y luego las contingentes.

A su vez, tanto Activos como Pasivos serán segregados en corrientes y no corrientes.

Esta exposición puede variar si estamos frente a Estados Contables preparados con base

en las NIIF.

Estado de Resultados – (y Otro Resultado Integral, NIIF)

Debe informar las causas que determinaron el resultado del ejercicio. Muestra la

acumulación de resultados positivos y negativos, de manera sintética por rubros acaecida

durante el ejercicio económico. Se pueden exponer los resultados por naturaleza o función,

siendo esta ultima la forma normada por la RT 8. En el caso de las NIIF además se podrá

apreciar un apartado especial destinado a Otro Resultado Integral (ORI) que incluye ciertas

variaciones patrimoniales que la RT 8 muestra en el Estado de Evolución del Patrimonio

Neto.

Estado de Evolución del Patrimonio Neto (o Estado de Cambios en el Patrimonio,

NIIF)

Como su nombre lo indica muestra la evolución del Patrimonio Neto acaecida durante el

ejercicio económico. Su composición se divide en dos grandes grupos, aportes y resultados

no distribuidos.

Estado de Flujo(s) de Efectivo

Este estado muestra el monto y las causas, de la variación durante el ejercicio económico

de ciertos recursos financieros considerados clave, es decir el efectivo y sus equivalentes

(ciertas colocaciones transitorias de muy alta liquidez). Clasificando luego, las variaciones

según el tipo de actividad que les dio origen.

La información incluida en estos Estados Contables suele venir acompañada de la llamada

información comparativa (salvo ciertos casos como por ejemplo el primer ejercicio

económico de una entidad). Cuando se trate de ejercicios económicos completos, se

incluirá una segunda columna correspondiente al ejercicio económico precedente.

Objetivos del análisis

Entre otros, podemos nombrar los siguientes:

Facilitar la interpretación de los Estados Contables

Simplificar la información disponible

Analizar la gestión del ente, verificando la concordancia entre las decisiones de la

Asamblea, información de gestión y contexto incluida en la memoria, actas de

reuniones del órgano ejecutivo e información complementaria de los Estados

Contables, con los resultados a los que se arriba mediante el análisis.

Apreciar la rentabilidad, equilibrio financiero y liquidez

Servir de base para preparar información financiera proyectada.

Un factor clave en el desarrollo del análisis radica en que los valores absolutos no aportan

demasiada información. Pero su comparación con otros enriquecen la información. Por

Ejemplo: podemos leer fácilmente en un juego de Estados Contables que en el ejercicio la

3

entidad emisora tuvo una ganancia de tres millones de pesos, pero aporta mucho más

relacionar este resultado con el capital invertido, con el resultado de otros periodos, con el

que obtuvieron otras empresas del ramo, etc.

Tipos de análisis

De acuerdo a sus usuarios de la información que brinda, el análisis puede ser clasificado

como interno o externo. El primero es realizado por integrantes de la organización y se

realiza sobre la base de la información pública (los Estados Contables, la memoria, etc.) e

información y documentación interna, que generalmente no se encuentra disponible para el

analista externo.

Técnicas de análisis

1) Análisis horizontal (Evolución horizontal)

Consiste en comparar las cifras de Estados Contables correspondientes a distintos

períodos, de manera de determinar su evolución en el tiempo. Permite a la empresa

determinar si progresa según lo planeado. Las tendencias se observan al comparar varios

años y conocerlas ayuda a la empresa a proyectar las operaciones futuras. Es necesario

evaluar cualquier cambio significativo de un año a otro para saber si constituye el síntoma

de un problema serio.

2) Análisis vertical (Composición vertical)

El objetivo de este análisis es poner de relieve el porcentaje que cada rubro o cuenta

representa de algún total relevante. Consiste en re-expresar en datos porcentuales (valores

relativos) la totalidad de las cifras monetarias que los integran; con ello se crean los

denominados ESTADOS CONTABLES PORCENTUALES

3) Cálculo de razones, indicadores, relaciones o ratios:

Estos pueden ser de tres tipos:

Patrimoniales, financieros y económicos

Es el cociente entre 2 o más variables. Para ello se utilizan datos que surgen de los Estados

Contables o de estimaciones a partir de tales datos. El análisis a través de razones dirige la

atención solo a las áreas potenciales de interés.

Los Estados Contables por sí solos ya nos revelan abundante información económica y

financiera de una empresa, tal como el valor de sus bienes, el tamaño de sus deudas y las

utilidades que ha generado; pero hay que trabajar adicionalmente con esa información para

determinar la relación que existe entre las cifras que proporcionan; por ejemplo, para

determinar qué porcentaje de los bienes ha sido financiado con capital ajeno, si las deudas

tienen un buen respaldo patrimonial o cuál es la rentabilidad con respecto a las ventas.

INDICADORES PATRIMONIALES:

Solvencia

4

Recursos Propios

Inmovilización del Capital

Rotación de Inventarios

Valor de Libros de una Acción Ordinaria

INDICADORES FINANCIEROS:

Liquidez Corriente

Liquidez Inmediata o Seca

Nivel de Endeudamiento

Endeudamiento en Monedas Extranjeras

Plazo Medio de Cobranzas de Créditos por Ventas

Plazo Medio de Pago de Deudas Comerciales

INDICADORES ECONÓMICOS:

Rentabilidad del Capital

Rentabilidad del Patrimonio Neto

Rentabilidad Bruta de Ventas

Rentabilidad Neta de Ventas

Rentabilidad Operativa

Índice de DUPONT

Leverage o Apalancamiento

EBITDA

Resultado por acción

INDICADORES PATRIMONIALES:

Solvencia

Solvencia es la cualidad que reviste alguien (en este caso una Cía.) para hacerse cargo de

su responsabilidad o deuda. Si una razón mide la solvencia de una empresa entonces

estará midiendo su capacidad de pagar sus deudas.

La financiación del Activo tiene dos fuentes: el Pasivo dado por el dinero o bienes aportado

por terceros ajenos a la sociedad y el aporte en dinero o bienes efectuado por los

accionistas de la sociedad que se incluye en el Patrimonio Neto.

La solvencia de una sociedad está dada por la mayor participación del Patrimonio Neto en

la financiación del Activo respecto de la incidencia del Pasivo en dicho financiamiento.

5

Este indicador mide la relación existente entre las dos fuentes de financiamiento de los

Activos recién comentados. Su fórmula es la siguiente:

Total del Patrimonio Neto = Índice de Nivel de Solvencia

Total de Pasivos

La interpretación habitual de sus resultados es la siguiente:

Menor a 0.50: Muy débil nivel de solvencia

Entre 0.50 y 0.80: Débil nivel de solvencia

Entre 0.80 y 1.00: Ajustado nivel de solvencia

1.0: Adecuado o razonable nivel de solvencia

Mayor a 1.00: Muy buen nivel de solvencia

Cabe señalar que si este indicador arroja valores débiles o malos, según esta

calificación, pero el índice de leverage (que se verá más adelante entre los indicadores

económicos) muestra un resultado favorable, dado que la rentabilidad empresaria supera a

la tasa de endeudamiento, es lógico y bueno para la empresa preferir endeudarse y reducir

con ello el indicador de solvencia antes que aumentar el Capital o Patrimonio Neto.

RECURSOS PROPIOS

Este ratio, que relaciona la participación del Patrimonio Neto en la financiación del total del

Activo, sirve para calificar la existencia o no de una autonomía financiera en la empresa, a

la hora de implementar nuevos planes de desarrollo empresario que para su financiación

requieren de un esfuerzo adicional de capital.

Los resultados de este indicador siempre guardan una relación coherente con la calificación

del ratio de nivel de solvencia (es decir que si uno de ellos arroja una calificación buena, el

otro también lo hará) y una relación inversa con referencia al índice financiero de

endeudamiento (es decir que si el endeudamiento es bajo, el nivel de recursos propios será

elevado, pero la interpretación de ambos valores opuestos será favorable para la sociedad).

La fórmula de este indicador es la siguiente:

Total del Patrimonio Neto = Índice de Recursos Propios

Total del Activo

La interpretación habitual de sus resultados es la siguiente:

Menor a 0.40: Débil nivel de recursos

0.40 a 0.60: Nivel normal

0.60 a 0.80: Buen nivel

0.80 a 1.00: Óptimo nivel de recursos propios (1.00 es el máximo posible)

INMOVILIZACIÓN DEL CAPITAL

6

Este indicador refleja el grado de inversión en Activos Fijos que tiene la sociedad frente al

total del Activo. Debemos diferenciar en su calificación si estamos evaluando una sociedad

comercial que requiere de menores inversiones en Activos Fijos que otra industrial o de

servicios.

La fórmula es:

Activos NO Corrientes = Índice de Inmovilización del Capital

Total del Activo

En empresas comerciales se considera que existe un adecuado nivel de inmovilización del

total del Activo en bienes de uso e inversiones permanentes cuando esta fórmula arroja

valores de entre 0.00 y 0.40.

Entre 0.40 y 0.55 puede ser normal.

Por encima del 0.55 sería elevado, innecesario o excesivo, el nivel de las tenencias de

Activo Fijo frente al total del Activo.

En las industriales, la calificación sería la siguiente:

0.00 a 0.60: Baja o buena inmovilización

0.60 al 0.85: Normal o adecuada

0.85 a 1.00: Excesiva inmovilización

También puede resultar conveniente en estos estudios considerar la relación existente entre

el total del Activo NO Corriente con el Total del Patrimonio Neto. En el caso de empresas

industriales, el indicador sería bueno o adecuado cuando llega a 1.00 (o cuando queda

apenas por debajo de esta cifra). En tanto, para las firmas comerciales sería adecuada una

relación que no superara el 0.50.

ROTACIÓN DE LOS INVENTARIOS (Bienes de Cambio)

Este indicador permite conocer los días que se emplean en vender las existencias de bienes

de cambio y al dividir dichos días por 365 días que tiene el año. Nos brinda el total de veces

que se venden los inventarios dentro de un ejercicio.

La fórmula es la siguiente:

Promedio de Bienes de Cambio x 365 días = cantidad de días para vender

Costo de Ventas anuales los inventarios

365 días / índice de rotación en días = veces que se venden los BC en el año. No resulta

conveniente brindar valores que califiquen a este índice como “bueno”, “malo”, “normal”,

etcétera. En este caso, conviene cotejar nuestro indicador de rotación con el de otra

empresa de igual ramo al nuestro y así comparar si estamos dentro de los valores de

mercado o somos más lentos o ágiles en realizar los inventarios.

También es de utilidad efectuar un análisis horizontal del indicador, a fin de analizar su

comportamiento durante los últimos ejercicios, si se vienen prolongando o acortando los

plazos de comercialización de BC.

7

Debemos tener en cuenta que cuando el resultado neto operativo (ventas menos costos de

venta y menos gastos operativos) es positivo y con buen nivel de rentabilidad, conviene que

la rotación sea la mayor posible; por ejemplo, rotar 6 veces al año (vender cada 61 días) y

no 3 (vender cada 121 días).

Asimismo, hay que considerar no obstante que si dicho resultado neto operativo fuera

negativo -esto es, si diera pérdidas-, sería preferible que la rotación de inventarios fuera

identificada para mermar la cantidad de veces que la sociedad pierde cada vez que vende.

Por lo tanto y a fin de sacar conclusiones sobre su comportamiento, este indicador debe ser

analizado juntamente con el resultado neto operativo.

VALOR DE LIBROS DE UNA ACCIÓN ORDINARIA

El Valor de libros surge de este coeficiente:

Total del Patrimonio Neto – Valor de rescate Acciones Preferidas = ValoR de Libros

Cantidad de Acciones Ordinarias en Circulación acción

Indica el valor teórico o técnico de las acciones ordinarias de la sociedad. Es un parámetro

más (no el único ni el mejor) para apreciar el valor de cotización de la acción.

Si la sociedad hubiera emitido acciones preferidas, se le debería restar al Patrimonio Neto el

valor de rescate de dichos títulos que surge de sus condiciones de emisión. En tal caso,

lógicamente, para computar el total de acciones emitidas sólo se toma la cantidad de títulos

ordinarios.

La cifra del resultado está expresada en pesos y representa el valor de cada una de las

acciones en circulación; pero se debe tener presente que el valor nominal de esas acciones

puede ser distinto a $1: por ejemplo, puede tener un v$n de $10 o de $ 0.01, siempre

múltiplo o submúltiplo de 10.

Si la sociedad tuviera dentro del Patrimonio Neto la cuenta Aportes Irrevocables para

Futuros Aumentos de Capital, a los fines de este cálculo dichos aportes deberían

convertirse en acciones ordinarias en circulación, respetando las condiciones de conversión

-previas a determinar el valor de libros- con las cuales fueron aceptados dichos aportes.

INDICADORES FINANCIEROS

LIQUIDEZ CORRIENTE

Es un indicador básico y relevante para medir la situación financiera de la empresa en

conjunto con otro índice básico que veremos, que es el nivel de endeudamiento.

Este indicador sirve para evaluar la capacidad financiera del ente, al momento de cancelar

los compromisos a corto plazo (Pasivos corrientes) mediante la aplicación de la totalidad de

sus Activos convertibles en dinero en los próximos doce meses (Activos corrientes).

Su fórmula de cálculo es la siguiente:

Activos Corrientes = Índice de Liquidez Corriente

Pasivos Corrientes

8

La interpretación de este indicador puede ser la siguiente:

Menor a 1.00: Insuficiente o Débil

Entre 1.00 y 1.20: Ajustada o Normal

Entre 1.20 a 1.50: Buena

Más de 1.50: Holgada

Si este índice arroja valores superiores a 1.00, carece de importancia que el indicador de

liquidez seca sea débil.

LIQUIDEZ INMEDIATA O LIQUIDEZ SECA

Este indicador pone en evidencia la medida en la cual la política financiera de la empresa

permite soportar una prueba muy exigente, dado que considera cómo puede afrontar el

pago de su Pasivo a corto plazo (Pasivo corriente que vence en el próximo año) con sus

Activos corrientes, sin considerar uno de los principales que son sus bienes de cambio. Se

trata pues de suponer que en el próximo año la sociedad no venderá nada en concepto de

sus existencias y, en ese caso, analizar cuánto puede pagar de sus deudas a vencer en ese

año.

Su fórmula de cálculo es:

Activos Corrientes - Bienes de Cambio = Índice Liquidez Seca

Pasivos Corrientes

La interpretación de este índice puede ser:

Menor al 0.60: Débil

Entre 0.60 a 0.70: Ajustada - normal

Entre 0.70 a 1.00: Buena

Superior a 1.00: Holgada

Un análisis global de la situación financiera que no determine un buen resultado para este

indicador (por ejemplo, que su calificación sea de “débil”) no debería ser motivo de

preocupación, en la medida que el indicador de liquidez corriente presente resultados

normales o satisfactorios. Es un indicador complementario.

ÍNDICE DE ENDEUDAMIENTO

Este indicador es el otro índice básico y relevante para estimar la situación financiera de la

empresa, junto con el de liquidez corriente.

El indicador compara el total del Pasivo con el Patrimonio Neto y refleja el mayor o menor

grado de endeudamiento de la sociedad frente a su total de patrimonio propio o neto.

Su fórmula para el cálculo es:

Pasivo Total = Índice de Endeudamiento

Patrimonio Neto

La interpretación habitual de su resultado es la siguiente:

9

Menor a 1.00: Bajo endeudamiento. Muy bueno

1.0: Endeudamiento normal o equilibrado. Bueno

Entre 1.00 a 1.50: Alto endeudamiento. Delicado

Mayor a 1.50: Muy elevado endeudamiento. Debilidad financiera

Cabe señalar que con un índice de liquidez corriente, bueno, o normal, no sería muy

preocupante que este indicador oscilara entre 1.00 a 1.50, dado que ello implica que en los

próximos 12 meses la sociedad tendrá Activos que permitirán cancelar los Pasivos que

venzan en igual periodo y que recién se complicaría el análisis a más de un año: para ello

se cuenta con esos 12 meses siguientes en los que se puede mejorar la posición financiera

y llegar axial a posiciones normales o favorables. En síntesis, si todos los años se reitera la

situación de liquidez corriente, normal o buena, con endeudamiento alto o delicado, no se

generan problemas de liquidez para el próximo año; y si ello se mantiene como rutina o

tendencia, tampoco habrá inconvenientes a más de un año.

ÍNDICE DE ENDEUDAMIENTO EN MONEDA EXTRANJERA

Permite conocer el grado de respaldo que tiene el endeudamiento en divisas de la sociedad

frente a las tenencias de Activos en igual moneda extranjera

Este indicador tiene suma importancia en épocas en que existe inestabilidad cambiaria en el

país. En el caso de que los Activos en divisas no cubran los Pasivos en moneda extranjera,

las eventuales oscilaciones cambiarias en los próximos meses siguientes al cierre del

ejercicio actual pueden modificar negativa y relevantemente los buenos y muy buenos

indicadores de liquidez corriente y de nivel de endeudamiento existentes al cierre de ese

ejercicio actual.

La fórmula de este indicador es:

Total de Activos en Monedas Extranjera = Índice de endeudamiento en ME

Total de Pasivos en Moneda Extranjera (divisas)

La interpretación de este resultado es la siguiente:

Si es mayor a 1.00: Favorable posición financiera en el endeudamiento en divisas.

Si es entre 0.80 y 1.00: Ajustada situación - normal

Si es entre 0.60 y 0.80: Delicada situación

Si es menor a 0.60: Muy débil situación financiera en materia de endeudamiento en divisas.

Cabe señalar que también existen indicadores que relacionan el total de deudas en moneda

extranjera con el total de Pasivos de la empresa; pero, cualquiera sea el resultado, su

consideración pierde relevancia frente al que brinde este indicador de cobertura del

endeudamiento en divisas.

PLAZO MEDIO DE LAS COBRANZAS DE LOS CRÉDITOS POR VENTAS

Permite conocer el tiempo en días que se demora en las cobranzas de los créditos por

ventas de la sociedad, con el objeto de intentar mejorarlo posteriormente (en especial,

10

cuando al ser comparado con la rotación promedio del pago de las deudas comerciales

resulta desfavorable para la sociedad).

Su fórmula es la siguiente:

Promedio de créditos por ventas del año x 365 = Días promedio de demora

Total de Ventas anuales en las cobranzas

Al momento de analizar si este indicador es favorable o no para la empresa, conviene

compararlo con la rotación de los pagos. Si la rotación de créditos en días es menor que la

de pagos, ello favorece las finanzas de la empresa y viceversa: la perjudica si es mayor el

plazo de rotación de las cobranzas respecto del tiempo de demora en el pago de las deudas

de la sociedad.

Es interesante realizar algunas aclaraciones para armar la fórmula de manera adecuada.

En el caso de los créditos por ventas, éstos figuran en el balance con el IVA INCLUIDO:

para este estudio hay que suprimirlo, pues en las Ventas no figura dicho IVA. Para ello,

habrá que dividir los créditos del balance por 1.21 si la tasa del IVA es la normal, del 21%, o

por 1.105 si fuera la 10.5% y así sucesivamente, toda vez que varíe la tasa del citado

impuesto.

El promedio de los créditos por ventas se calcula para evitar la incidencia de un saldo

atípico de los mismos en algún trimestre. Se deben sumar los saldos de los créditos por

ventas depurados de IVA de los 4 últimos trimestres calendarios y dividirlos por 4 para

obtener su valor medio.

En el caso del total de ventas anuales, si se trata de saldos del algún trimestre debe

procederse axial.

Primer Trimestre: Se resta del total de las ventas anuales del ejercicio anterior el total de

ventas del primer trimestre de ese mismo ejercicio; a su resultado se le adiciona el total de

ventas del primer trimestre del año actual.

Segundo Trimestre: Se resta del total de ventas anuales del ejercicio anterior el total de

ventas del segundo trimestre de ese mismo ejercicio; a su resultado se le adiciona el total

de ventas del segundo trimestre del año actual.

Tercer Trimestre: Se resta del total de ventas anuales del ejercicio anterior el total de ventas

del tercer trimestre de ese mismo ejercicio; a su resultado se le adiciona el total de ventas

del tercer trimestre del año actual.

En el caso del ejercicio anual, el tema es sencillo: el total de ventas del ejercicio del estado

de resultado es el importe a considerar.

PLAZO MEDIO DE ROTACIÓN DE LOS PAGOS DE DEUDASCOMERCIALES

Permite conocer la cantidad de días, en promedio, que demora la empresa en cancelar sus

deudas comerciales -y sólo ellas-. Su fórmula es la siguiente:

Promedio anual de las Deudas Comerciales x 365 días = Días de demora en

Total de Compras anuales pago de las deudas

11

A fin de simplificar las explicaciones, nos remitimos a lo expuesto en el caso de los créditos

por ventas del punto anterior.

En el cálculo de las deudas comerciales anuales corresponde igual comentario sobre la

incidencia del IVA que para los créditos por ventas y su depuración es la misma, al igual

que para el cálculo de su promedio anual.

Con referencia a los datos de las compras anuales, éstos deben extraerse del Anexo de

Costo de Servicios o de Mercaderías Vendidas donde se informan las compras de cada

trimestre; luego, a partir de ese dato debe aplicarse la metodología de cálculo similar a la

utilizada para las ventas en el indicador anterior.

INDICADORES ECONÓMICOS

ÍNDICE DE RENTABILIDAD DEL PATRIMONIO NETO

Es el indicador de mayor relevancia para medir la efectiva rentabilidad de una empresa y su

fórmula es la siguiente:

Resultado del Ejercicio anual x 100__________= % Rentabilidad PN

Total del Patrimonio Neto – Resultado Ejercicio

El resultado del ejercicio siempre debe ser anual: si estamos en un trimestre, debemos

anualizarlo al incorporar el resultado de los últimos 4 trimestres, aplicando similar

metodología que la vista -por ejemplo- para anualizar el Total de Ventas en el indicador de

rotación de las cobranzas de los créditos por ventas.

Ejemplo: considerado el Tercer Trimestre, se resta del total del resultado anual del ejercicio

anterior el total del resultado del tercer trimestre de ese mismo ejercicio, y a ese resultado

se le adiciona el correspondiente al tercer trimestre del año actual.

Otra consideración es: qué Patrimonio Neto se debe tomar? El del inicio del período, el de

cierre o un promedio? En nuestra opinión debería calcularse un Promedio Ponderado del

Patrimonio Neto, considerando cuantos días del ejercicio económico bajo análisis, estuvo

cada partida del Patrimonio Neto financiando las operaciones. Así, por ejemplo:

supongamos que una empresa tiene $ 100 de capital al inicio, al finalizar el tercer mes se

aportaron $ 30 y al finalizar el noveno mes se aportaron $ 20. O sea que el capital al cierre

el $ 150.

El Promedio Ponderado sería:

$ 100 x 12 = 100 (Por los $ 100 del inicio, que financiaron las operaciones un año)

12

$ 30 x 9 = 22,50 (Por el aporte de $ 30, que financiaron las operaciones nueve meses)

12

$ 20 x 3 = 5 (Por el aporte de $ 20, que financiaron las operaciones tres meses)

12

En este ejemplo el Promedio Ponderado del Capital es $ 127,50. De la misma manera se

debería proceder con cada partida del Patrimonio Neto.

12

Una calificación de este indicador para épocas de estabilidad en los precios es la siguiente:

0%: Rentabilidad negativa, pésima; balance con pérdidas

Entre el 0% y el 1%: Rentabilidad escasa

Entre el 1% y el 3%: Rentabilidad buena

Entre el 3% y el 6%: Rendimiento muy bueno

Por encima del 6%: Existencia de súper-rentabilidad

Si hubiera inflación, habría que adicionarle a estos valores la tasa anual de dicha variable y

surgiría así la nueva calificación adecuada para ese periodo inflacionario.

Asimismo, para calificar este indicador de “bueno” se lo puede comparar con la tasa de

rentabilidad normal de las inversiones en bancos (plazos fijos) o con la renta de títulos

públicos.

ÍNDICE DE DUPONT

La fórmula de este indicador tiene dos valores que debemos combinar para aplicarlo:

Resultado Neto de Ventas x Ventas Netas = Rentabilidad de las Ventas

Total de Ventas Netas Promedio de PN

El primer indicador señala la rentabilidad de las ventas de la sociedad: un nivel adecuado se

encuentra, en general, en el 25%, y uno deficiente, por debajo del 15%.

El segundo indicador muestra la rotación del PN respecto de las ventas de la empresa.

Finalmente, la relación conjunta de los dos indicadores refleja la rentabilidad neta de ventas

sobre el total del Patrimonio Neto. En este caso, la calificación debería ser un par de puntos

superior a la de la escala brindada al analizar el indicador de rentabilidad del PN en el índice

anterior.

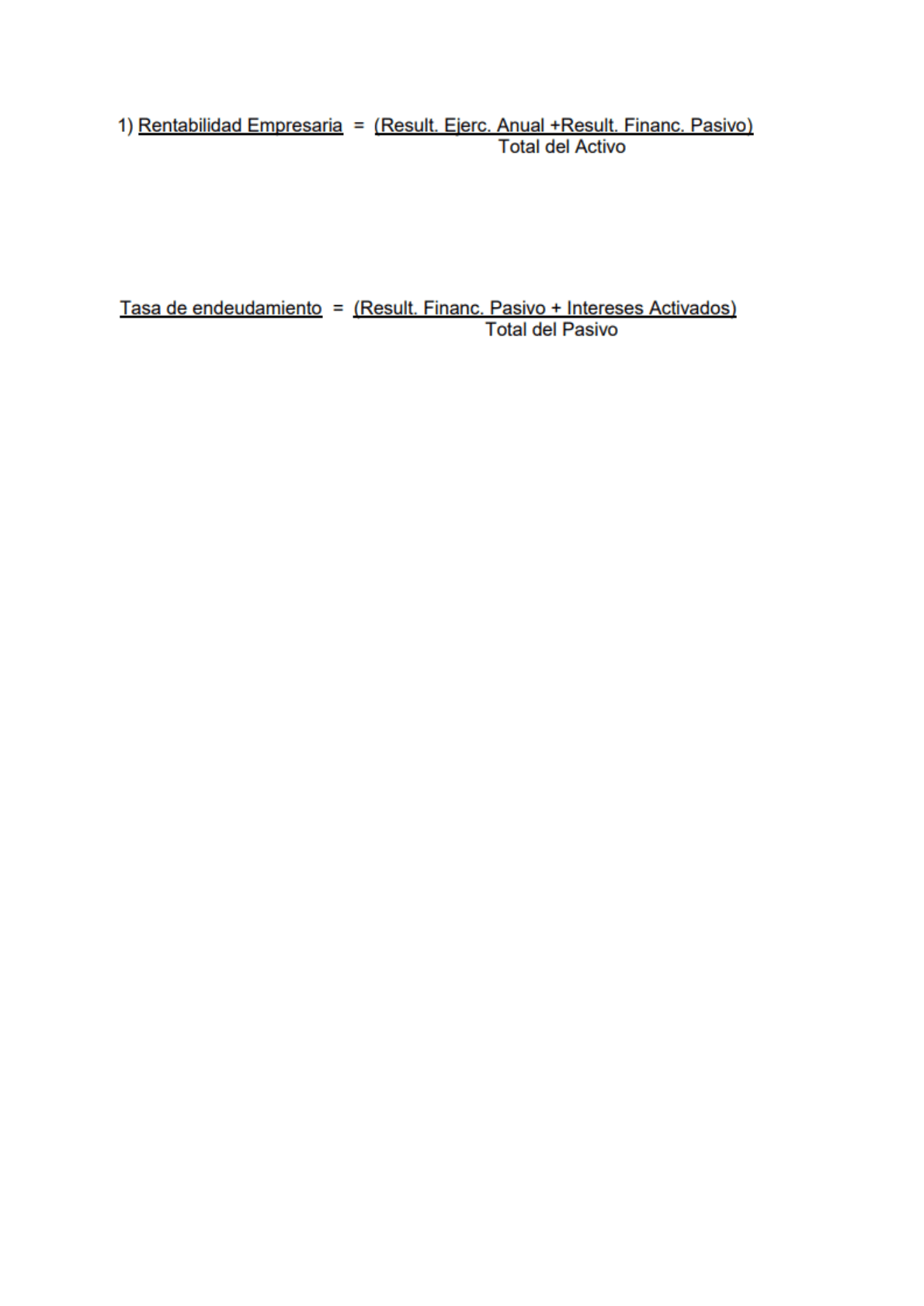

ÍNDICE DE LEVERAGE (O EFECTO PALANCA)

Este indicador es de fundamental importancia en la evaluación de la situación económica de

la empresa. Consiste en comparar la rentabilidad de la empresa con su tasa de

endeudamiento y a partir del cotejo entre ambos resultados, sacar conclusiones respecto de

qué resulta conveniente para la sociedad que desea expandirse: endeudarse o aumentar el

capital.

Rentabilidad Empresaria / Tasa Endeudamiento. = + de 1 ó - de 1

Asimismo, la rentabilidad empresaria se calcula a partir del supuesto de que la sociedad no

tiene deudas o Pasivos, con el objeto de conocer la rentabilidad pura o teórica de esa

sociedad. Por ello, al indicador antes analizado de rentabilidad del Patrimonio Neto se le

efectúan los siguientes cambios para hacerlo aplicable en carácter de índice de rentabilidad

empresaria.

Al resultado del ejercicio hay que incorporarle el Resultado de la Financiación de los

Pasivos, pues la sociedad no tiene deudas y se llega al resultado teórico sin

endeudamiento.

El Patrimonio Neto se reemplaza por el total del Activo, pues si la sociedad no tiene Pasivos

el Patrimonio Neto es igual al Activo.

13

A la fórmula para calcular la tasa de endeudamiento empresario debemos sumarle al total

de resultados financieros del Pasivo, el total de carga financiera que la empresa pudo haber

activado en los costos de bienes Activos de acuerdo con lo que permitan las normas

contables. Este dato de la activación surgirá, básicamente, de las notas de bienes de uso,

de bienes de cambio y -a veces- de inversiones.

El resultado de la división de estos dos indicadores refleja si a una empresa le resulta

conveniente o no, ante un plan de expansión que debe iniciarse, recurrir a un préstamo de

terceros ( endeudarse) o ampliar su capital social (emitir acciones).

Si la tasa de rentabilidad empresaria fuera mayor que la tasa de endeudamiento, la mejor

decisión sería aumentar el endeudamiento (por ejemplo, emitir obligaciones negociables y

lanzarlas en el mercado bursátil).

Si la tasa de rentabilidad empresaria fuera menor que la tasa de endeudamiento, la mejor

decisión sería aumentar el capital social (por ejemplo, colocando una nueva emisión de

acciones ordinarias en el mercado de capitales).

+ de 1.- = preferible endeudarse

- de 1.- = preferible aumentar el capital

INDICADOR EBITDA

En este caso se trata de un valor numérico, habitualmente utilizado en las presentaciones

de las sociedades, que tiende a reflejar la capacidad de generar resultados positivos de la

actividad específica de la empresa, antes de la carga financiera y de otros cargos

(amortización o depreciación), que si bien ocasionan pérdidas no generan salidas de

fondos.

Técnicamente no tiene un valor relevante para el análisis en general del balance, pero en

ciertos casos y en situaciones puntuales puede ser interesante conocerlo.

Para determinar el EBITDA debemos ir al estado de resultados del ejercicio, tomar ciertas

partidas del mismo, y realizar la siguiente operación aritmética:

Ganancias del periodo – intereses – impuestos – amortizaciones – depreciaciones =

EBITDA

La sigla EBITDA proviene del inglés:

Earnings Before Interest,Taxes, Depreciation and Amortization

Traducido: Ganancias Antes de Intereses, Tasas, Depreciación y Amortización

(GAITDA, su sigla en castellano, prácticamente no se utiliza).

RESULTADO POR ACCIÓN ORDINARIA

14

Este indicador señala qué parte del resultado del ejercicio de una sociedad le corresponde a

cada una de las acciones ordinarias de la misma.

Su fórmula es:

Resultado del Periodo = $ de resultados por cada acción

Cantidad de Acciones Ordinarias

Cuando se analiza este resultado, siempre conviene tener en cuenta que previamente se

debe considerar cuál es el valor nominal de las acciones ordinarias, que puede variar en

múltiplos de 10, desde v$n 0.01, 0.10, 1.00, 10.00, 100.00 y así sucesivamente.

Luego, si el resultado por acción ascendiera a $5.20 y la acción fuera de v$n 100, ello

implicaría que el rendimiento de una acción arrojaría el 2.2% en el período (trimestral y/o

anual, según la fecha de cierre del balance en estudio).

ÍNDICE DE PRICE EARNING:

Este indicador refleja la relación existente entre el precio de cotización y las ganancias de la

sociedad. Tiene bastante aplicación entre los inversores, a la hora de identificar qué título

resulta más rentable en el mercado en ese momento.

El indicador determina el tiempo (en años) necesario para recuperar el valor invertido a

través de las utilidades de la empresa.

Un Price Earning menor es preferible a otro mayor, pues significa que se va a recuperar la

inversión en un periodo de años más corto. Cabe aclarar que esto es así a partir del

supuesto según el cual existe una equivalencia entre todos los demás indicadores que

siempre deben aplicarse en el análisis comparativo de las empresas y sus balances.

La fórmula del PRICE EARNING es:

VALOR DE COTIZACIÓN = “n” años

UTILIDAD POR ACCIÓN.

Fuentes:

Presentación de Estados Contables, 3ra edición, Hector Mauricio Paulone – Alberto Veiras

Elementos básicos para el análisis e interpretación de Estados Contables, Fundación Bolsa

de Comercio de Buenos Aires

Material Aportado por los Profesores Silvio Insigne y Matías Bandin.

PROGRAMA MATERIA ResCAE383-18ProgESTADOSCONTABLES.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.