75

Resumen

La información contenida en los estados contables, en principio de uso

externo, puede transformarse en el input de una serie de herramientas

que se desarrollarán en el presente trabajo. Se espera que la informa-

ción contable resulte más útil para la toma de decisiones de los usuarios

internos. A partir del análisis de estados contables se propone desarrollar

una serie de ratios e información que permita a la organización analizar

las causas y los efectos de los datos contenidos en los estados contables,

y comparar esta información con la obtenida en años anteriores, con la de

otras organizaciones e incluso con datos del sector económico donde se

desempeña.

Se desarrolla un estudio de caso y se analizan los estados contables

de una empresa tomada como modelo, aplicando las herramientas del

análisis horizontal y vertical para el análisis de la estructura patrimonial;

y el análisis a través de ratios para la estructura económica y nanciera.

Finalmente, se propone un modelo de informe que sirva como herramienta

para el profesional contable que le permita presentar a sus clientes un

resumen de los datos más relevantes y exponer las conclusiones del

análisis a modo de diagnóstico sobre el ejercicio cerrado, como de pronós-

tico para ejercicios futuros.

Caso de aplicación de análisis

de estados contables: indicadores

económicos y nancieros para

la toma decisiones en pymes

Application case of nancial statement analysis: economic and nancial

indicators for decision making in SMEs

Caso de aplicação de Análise de Demonstrações Contábeis: indicadores

económicos e financeiros para a toma de decisões nas PMEs

Julia Edith Cristóbal

Facultad de Ciencias Económicas, Univer-

sidad Nacional del Litoral, Argentina.

E-mail: [email protected]

Fecha de recepción: 30/10/2017

Fecha de aceptación: 07/05/2018

Palabras clave

• Análisis de estados contables

• Utilidad

• Información contable

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

76

Keywords

• Financial statement analysis

• Profit

• Accounting information

Palavras-chave

• Análise de demonstrações contábeis

• Utilidade

• Informação contábil

Abstract

The information provided by nancial statements, which are mainly for

external use, can become the input of a series of tools that will be devel-

oped in this research work. It is expected that accounting information

will be more useful for internal users’ decision-making process. Based

on nancial statements analysis, the aim is to develop a series of ratios

and information that will allow the organization to analyze the causes and

effects of the data contained in the nancial statements, and to compare

this information with that obtained in previous years, with data from other

organizations and even with information from the economic sector where

it operates.

A case study is described, analyzing the nancial statements of a

company taken as an example, through the application of tools of hori-

zontal and vertical analysis for the analysis of the patrimonial structure

and of analysis through ratios for the economic and nancial structure.

Finally, a report model is proposed with the aim of providing the accounting

professional with a tool that will allow them to present to their clients a

summary of the most relevant data and to explain the conclusions of the

analysis as both a diagnosis of the closed exercise and a prediction for

future years.

Resumo

A informação contida nas Demonstrações Contábeis, no começo de uso

externo, pode se transformar no input de uma série de ferramentas que se

desenvolverão no presente trabalho. Espera-se que a informação contábil

seja mais útil para a toma de decisões dos usuários internos. A partir

da Análise de Demonstrações Contábeis propõe-se desenvolver uma

série de indicadores e informação que permita à organização analisar as

causas e os efeitos dos dados conteúdos nas Demonstrações Contábeis,

e confrontar esta informação com a obtida em anos anteriores, com a de

outras organizações, e inclusive com dados do setor económico onde se

desempenha.

Desenvolve-se um estudo de caso, analisando as Demonstrações

Contábeis de uma empresa tomada como modelo, aplicando as ferra-

mentas da análise horizontal e vertical para a análise da estrutura patri-

monial; e a análise através de indicadores para a estrutura económica e

nanceira. Finalmente propõe-se um modelo de informe que sirva como

ferramenta para o prossional contábil, que lhe permita apresentar a seus

clientes um resumo dos dados mais relevantes, e expor as conclusões da

análise como diagnóstico sobre o exercício fechado, como de prognóstico

para exercícios futuros.

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

77

Cristóbal / Caso de aplicación de análisis de estados contables...

1. Introducción

El proceso contable, llevado a cabo dentro de las

organizaciones como parte del sistema de infor-

mación, brinda como resultado distintos tipos de

informes; uno de ellos son los estados contables.

Estos informes reejan la realidad económica, patri-

monial y nanciera de las organizaciones.

Estos estados contables, en principio de uso

externo, pueden transformarse en el input de una

serie de herramientas que se desarrollarán en el

presente trabajo; con el objetivo de darle mayor

utilidad a la información, haciéndola más relevante

para la toma de decisiones de los usuarios internos.

Es decir que, a partir de los datos de los estados

contables, se propone generar una serie de ratios e

información que permita a la organización analizar

las causas de los datos expuestos en ellos, el origen

de los mismos así como los efectos que producen, y

comparar esta información con la obtenida en años

anteriores o con otras organizaciones similares, e

incluso con datos del sector económico donde se

desempeña. El análisis de estados contables (AEC)

es una herramienta muy útil que permite a los usua-

rios de la información contable profundizar en la

interpretación de los datos contenidos en el balance,

así como conocer el desempeño económico, nan-

ciero y patrimonial de la organización. Análisis que

puede tener diferentes destinatarios, pero en este

caso se tendrá en cuenta, principalmente, a los

usuarios internos, y en particular a los gerentes y

propietarios de pymes.

El desarrollo de estas herramientas se realiza a

partir de información contable correctamente proce-

sada, que se presume verídica e íntegra, ya que

sería inútil establecer indicadores con información

que no reejara la real situación de la empresa; por

lo que se utilizará en esta propuesta información de

balances auditados.

Al decir de Gonzalo Angulo y Pérez García (2011),

«la contabilidad no es solamente un conjunto de

técnicas tradicionales de procesar la información

económica, sino que cumple una misión de codi-

cación de los datos económicos para permitir la

comprensión de los fenómenos y su posterior inter-

pretación mediante el análisis». A partir de este

concepto de contabilidad se desarrolla el presente

trabajo sobre el tema de análisis de estados conta-

bles. El trabajo se ha estructurado comenzando la

presente introducción, luego se expresa el objetivo

del trabajo, se realiza un desarrollo teórico a partir

del análisis de la literatura previa, se propone la

metodología de estudio de caso, y se presenta el

análisis propiamente dicho y los resultados obte-

nidos, para desarrollar:

• un análisis de la estructura patrimonial de la

empresa, aplicando las herramientas del análisis

horizontal que tiene como objetivo visualizar la

tendencia de los valores de los componentes patri-

moniales a lo largo de un periodo determinado, así

como del análisis vertical que sirve para determinar

la importancia relativa de cada partida dentro del

estado correspondiente;

• un análisis de la estructura económica y nan-

ciera, a través de una serie de ratios que permitan

observar la rentabilidad y analizar los ujos de efec-

tivo de la organización.

Luego, se presenta un resumen de la informa-

ción obtenida y se propone un modelo de informe

que sirva como herramienta para el profesional

contable, como resumen de los datos más rele-

vantes, como diagnóstico sobre el ejercicio cerrado,

para así visualizar las causas de los resultados y

un pronóstico para ejercicios futuros, intentando

evaluar las consecuencias de la marcha de la orga-

nización. En el último apartado se expresan las

conclusiones obtenidas.

2. Objetivo del trabajo

El objetivo del presente trabajo es desarrollar un

caso de análisis de estados contables, sobre una

pyme de la provincia de Santa Fe, y proponer un

modelo de informe de uso interno que permita

presentar los datos más relevantes de manera

78

resumida. Como expresa Biondi (2006), toda labor

profesional debe culminar siempre con un informe.

Si bien la metodología de caso utilizada en este

trabajo permite profundizar la comprensión de lo

que se está estudiando, como expresamos más

adelante, no permite extrapolar los resultados

a otras organizaciones, lo que sería deseable

en futuras investigaciones para lograr validar la

utilidad del informe presentado.

3. Análisis de estados

contables: marco teórico

El análisis de estados contables es una disciplina

dentro de la contabilidad que permite a los usuarios

maximizar la utilidad de la información contenida en

ellos a través de diferentes herramientas y técnicas

que se aplican a los datos obtenidos en la informa-

ción contable y nanciera de una organización.

Según lo expresado por García–Ayuso Covarsí y

Jiménez Cardoso (1996) la identicación del objeto

material [en esta disciplina] no resulta sencilla, ya

que aunque se asume que su objeto de estudio es la

información nanciera, no hay un pronunciamiento

expreso —aceptado con carácter general— sobre

la amplitud del término información financiera. Es

más, el empleo de términos diferentes para hacer

referencia a esta área de investigación parece estar

ocasionado por la diferente extensión con la que

cada autor la concibe; concluyen que el análisis de

información nanciera no se limita solo al análisis

de los estados contables.

Es así que el analista o el profesional contable

que se disponga a desarrollar el análisis referido

deberá tener en cuenta no sólo los estados conta-

bles propiamente dichos, si no las notas y anexos,

así como otra información complementaria e infor-

mación de gestión disponible en la organización.

Gonzalo Angulo y Pérez García (2011) expresan

que será de gran importancia para aquellos que

utilicen las herramientas del análisis de estados

contables conocer el marco normativo con el que

fueron elaborados dichos estados, así como las

teorías sobre el comportamiento económico y nan-

ciero de las empresas. Ambos, aspectos fundamen-

tales para aplicar las herramientas adecuadas e

interpretar correctamente la información obtenida

en el análisis.

3.1. Importancia del análisis de estados

contables en las pymes

La importancia del AEC radica en la posibilidad

de optimizar y profundizar el uso de los datos que

surgen del sistema contable de las organizaciones.

En particular, es posible armar que el profesional

que desarrolla los estados contables estará en

condiciones de realizar este análisis brindado un

caudal de información más importante y certera

para el usuario interno. El analista interno, al decir

de Albanese, Boland y Rivera (2002), es aquel cuyo

análisis permite corregir situaciones precarias que

amenazan el futuro de la empresa y potenciar los

puntos fuertes capaces de promover su desarrollo;

permitirá también medir la eciencia de la dirección,

asesorar sobre decisiones de nuevas inversiones y

reajustar fuentes de nanciación.

Por otro lado, en el desarrollo de su trabajo

González Pérez, Correa Rodríguez y Acosta (2002)

comprueban que la estructura nanciera, así como

la solvencia y liquidez de una empresa, son los

componentes que más contribuyen a explicar la

variación de la rentabilidad en las pymes. La renta-

bilidad, como expresión de aptitud o capacidad de

la rma para generar recursos o resultados con los

capitales o medios invertidos, se ha convertido en el

indicador nanciero más habitual a la hora de medir

el nivel de acierto o fracaso en la gestión empresa-

rial. Posibilita evaluar, a partir de los valores reales

obtenidos, la ecacia de la estrategia implantada y

efectuar, por tanto, comparaciones sobre la posi-

ción competitiva de una organización en el entorno

socioeconómico en el que actúa.

Este tipo de análisis de tanta importancia para

las pymes se realiza a través de las herramientas

del análisis de estados contables, a partir de la

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

79

información de la situación económica, patrimonial

y nanciera que suministran los estados conta-

bles; estos sirven como fuente de información para

el desarrollo de informes de gestión que ayuden a

los empresarios, propietarios y gerentes a tomar

decisiones respecto del curso de sus negocios y a

controlar la gestión de los mismos.

Por esto, la importancia del análisis de estados

contables se evidencia en que la información que se

obtiene del mismo sirve a diferentes tipo de usuarios,

como gerentes, inversores, bancos, proveedores; es

sencillo de implementar a partir de los datos conte-

nidos en los estados contables y facilita la toma

de decisiones, y hace más eciente el control de

la gestión empresarial. Además, se presenta como

una herramienta que permite conocer la evolución

de indicadores clave de las organizaciones rela-

cionados con cuestiones nancieras, económicas

y patrimoniales; se puede realizar análisis tanto

retrospectivos como prospectivos de las cuestiones

más relevantes de la organización.

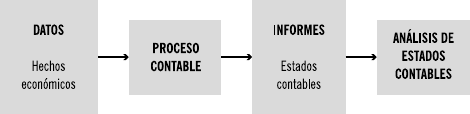

El proceso contable que llevan adelante las orga-

nizaciones, por el cual obtienen los datos de los

hechos económicos que suceden en torno a ellas,

para procesarlos y obtener información, se resume

en el siguiente esquema, que puede completarse

proponiendo que los estados contables, que surgen

como resultado de dicho proceso, sean el inicio o

input del proceso de análisis.

Figura 1. Secuencia del proceso contable

Fuente: Elaboración propia

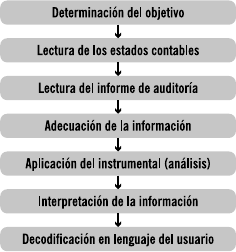

El último paso del proceso descrito anterior-

mente puede dividirse a su vez en una secuencia

de tareas propias del análisis de estados contables

(Figura 2). Este recorrido planteado por Pérez (2005)

para desarrollar el análisis de estados contables

comienza con la determinación de los objetivos, es

decir denir para qué se quiere realizar el análisis

y a quiénes van dirigidos sus resultados; propone la

obtención de la información a través de la lectura de

estados contables y del informe de auditoría, tarea

que será más o menos compleja en función de lo

que se entienda por información nanciera como se

menciona al inicio de este apartado, ya que proba-

blemente se necesitará más información para un

análisis más profundo de la situación de la empresa.

Seguidamente, se realiza la adecuación de la infor-

mación para poder desarrollar el análisis propia-

mente dicho. Finalmente, la presentación a través

de la decodicación más adecuada de los datos

obtenidos a los usuarios destinatarios del análisis.

Cristóbal / Caso de aplicación de análisis de estados contables...

80

En particular, en el quinto y sexto paso, este autor

establece una diferencia entre análisis e interpretación

de estados contables. El análisis es la simple aplica-

ción de las herramientas para obtener información

adicional a partir de los datos de los estados conta-

bles; y la interpretación es la explicación de los datos

obtenidos a partir del análisis efectuado para conocer

el signicado de los datos que surgen del mismo.

3.2. Destinatarios y tipos de análisis

Son variados los destinatarios del análisis de estados

contables, es decir aquellos usuarios a los que puede

ser de utilidad la información que surge del mismo.

Garrido Miralles e Íñiguez Sánchez (2017) esta-

blecen dos grandes grupos de usuarios que utilizan el

análisis de estados contables como herramienta para

la toma de decisiones: los usuarios internos, que son

aquellos que están vinculados directa y permanen-

temente con la empresa que elabora la información

y pertenecen a la misma, ya sea porque realizan la

gestión, porque prestan sus servicios en ella o porque

son accionistas de la misma; y los usuarios externos

que sin pertenecer a la empresa están vinculados

directamente a ella de manera permanente o esporá-

dica, o simplemente tienen una vinculación indirecta

(inversores, prestamistas, proveedores y clientes,

administraciones públicas).

Figura 2. Secuencia del análisis de estados contables

Fuente: Pérez, 2005

En este trabajo se priorizan las necesidades de los

usuarios internos, y en particular las de los propie-

tarios y gerentes de pymes, debido a la importancia

remarcada anteriormente. Estos usuarios por lo

general deben acudir a solicitar los servicios de los

profesionales contables, ya sean internos o externos,

que brinden asesoramiento para el desarrollo del

análisis. El tipo de profesional que se requiera, así

como el tipo de análisis y el destinatario, depen-

derán del objetivo del mismo, si se precisa para una

situación puntual o si se hace anualmente, a su vez

si el interés apunta al control de la gestión, será

útil que tiendan a realizar informes más periódicos.

Una vez obtenidos los estados contables los usua-

rios interpretan la información contenida en ellos

para tomar las decisiones correspondientes, pero

muchas veces estos usuarios no son expertos en

temas contables y deben recurrir a un analista para

obtener mejores resultados.

Por otro lado, podemos identicar distintas fases

o etapas en las que puede dividirse el análisis de

estados contables:

• preanálisis

• análisis de la estructura económico nanciera

• análisis de la gestión del circulante

• análisis de ujos de efectivo

• análisis de la productividad de los factores

• análisis de la rentabilidad

En este trabajo se desarrollará, sobre los datos

de una empresa modelo, el análisis de la estructura

económica nanciera, el de ujos de efectivo y el de

la rentabilidad.

3.3. Limitaciones del análisis

estados contables

Teniendo en cuenta todas las ventajas del análisis

de estados contables según lo expresado ante-

riormente, y considerándolo una herramienta

muy beneciosa para las organizaciones, aun así

debemos mencionar una serie de limitaciones que

Gonzalo Angulo y Pérez García (2011) destacan:

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

81

• No existe ningún estado nanciero, coeciente,

ratio, regla, etc., que por sí mismo permita obtener

conclusiones denitivas en el análisis.

• El análisis de estados nancieros trata de esta-

blecer un método de trabajo para acercarse a intuir

cuál puede ser la realidad de la entidad analizada.

• Los instrumentos utilizados en el análisis no

conducen a exactitudes matemáticas ya que, aparte

de la calidad de los datos contables de partida,

estarán afectados por criterios subjetivos, normas

de valoración alternativas, peso de la inación, etc.,

que el analista deberá conocer y valorar su efecto.

• Para realizar un análisis razonablemente correcto

es necesario contar con información suciente y de

calidad contrastada, conocer los instrumentos del

análisis y poseer las ideas claras y los objetivos

bien denidos.

• El analista deberá interpretar los resultados a la

luz de su experiencia y deberá tener en cuenta otros

datos, externos o internos, que puedan inuir en la

situación actual o futura de la empresa.

• Finalmente, el analista debe tener en cuenta la

oportunidad de la información así como su relación

ecacia–coste, esto es, se debe cumplir el objetivo

del análisis a un coste razonable y en el tiempo

oportuno.

En definitiva, estas limitaciones apuntan a que

existen muchas cuestiones relacionadas con la

marcha de una empresa y que no se exponen en

los estados contables; por lo que el análisis de

los mismos se propone como una herramienta

indicativa de una realidad económica y finan-

ciera que habrá que complementar con otro tipo

de información.

Por otro lado, el efecto negativo que podrían

generar estas limitaciones podrá verse disminuido

si quien realiza el análisis es el mismo profesional

contable que realiza periódicamente la auditoría de

los estados contables; de modo que podrá tener

acceso a toda la información, conocer la marcha de

la empresa y tener conocimiento de las normas y

valoraciones contables que fueron utilizadas.

3.4. Deniciones

Desarrollaremos algunos conceptos utilizados a lo

largo del trabajo, así como la selección de ratios que

se presentan en la sección 5.3 del análisis.

En primer lugar, se define una pyme, según

lo expresado por el Ministerio de Producción de

la Nación, como una micro, pequeña o mediana

empresa que realiza sus actividades en el país,

en alguno de estos sectores: servicios, comer-

cial, industrial, agropecuario, construcción o

minero. Puede estar integrada por una o varias

personas y sus ventas totales anuales en pesos

no pueden superar los montos establecidos

según su categoría.

1

Por otro lado, y como se expresa más adelante, el

análisis de la estructura económica y nanciera de

la empresa se realiza a través de ratios. Estos esta-

blecen una relación entre dos variables, y en general

constituyen indicios sobre una situación determi-

nada, aunque no brindan un conocimiento absoluto

de las situaciones, sino que deben combinarse

siempre con otro tipo de análisis. Los ratios pueden

clasicarse entre aquellos que brindan información

nanciera y los que brindan información de tipo

económico, aunque esta clasicación no es taxativa

y puede variar entre los autores, incluso algunos de

los ratios pueden considerarse mixtos por mezclar

los dos tipos anteriores de variables.

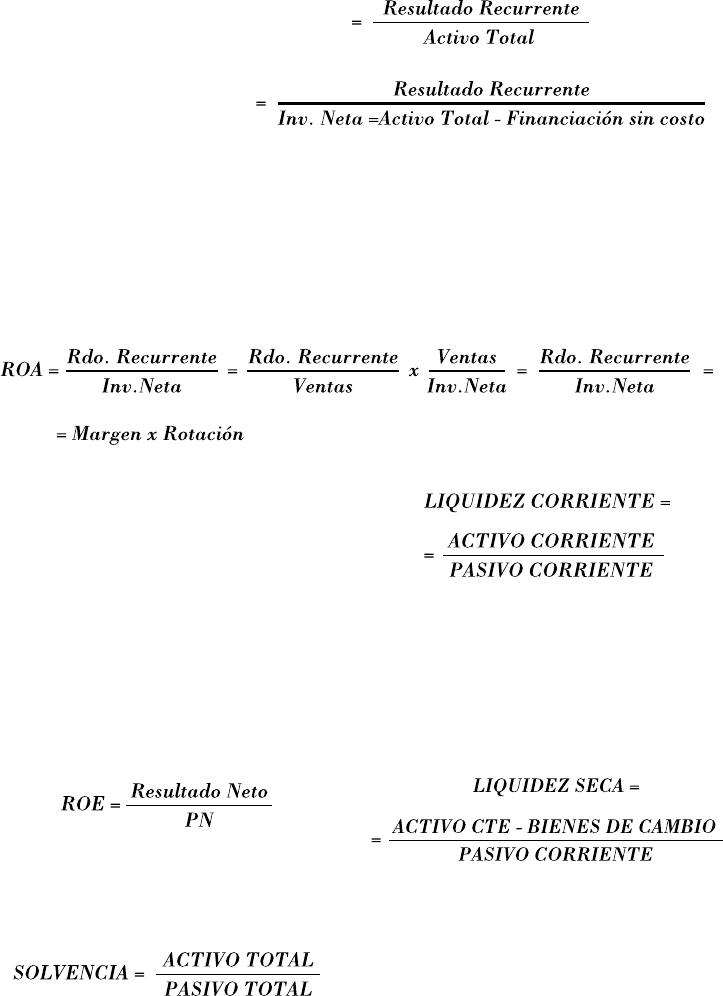

3.4.1. Ratios económicos

ROA (Return On Assets): indica la rentabilidad

media de los activos y permite evaluar la eciencia

con la que están siendo utilizados. Es la relación

entre el benecio obtenido del propio negocio —

resultado de carácter recurrente— y el activo total.

A efectos prácticos, se distinguen dos expre-

siones de ROA en función de la magnitud empleada

como denominador:

(1) Ministerio de producción (2018)

Cristóbal / Caso de aplicación de análisis de estados contables...

82

ROA, en términos de activo total

ROA, en términos de inversión neta

La inversión neta es aquella parte de la inversión

que no se nancia a través de recursos sin costos

nancieros, es decir la parte de la inversión que se

nancia con fondos propios o recurriendo al endeu-

damiento remunerado. El ROA en términos de inver-

sión neta puede explicarse por dos componentes:

el margen sobre ventas que supone el benecio

de explotación, y la rotación de activos netos, y se

expresa de la siguiente manera:

El margen de cada peso de ventas nos indica con

cuánto se queda la empresa una vez descontados

los gastos de la explotación; mientras que la rota-

ción indica cuántas veces las ventas contienen a la

inversión neta, ofreciendo información acerca del

aprovechamiento de la inversión neta de la empresa.

ROE (Return On Equity): indica la rentabilidad del

patrimonio neto. Puede denirse como la relación

entre el resultado neto y el patrimonio neto. Para su

cálculo, se utiliza la siguiente fórmula:

3.4.2. Ratios financieros

Este ratio mide la capacidad de una empresa

para hacer frente a sus obligaciones de pago, no

sólo con efectivo, sino con la totalidad de los bienes

y recursos disponibles.

Mide la capacidad de la empresa de atender sus

obligaciones de corto plazo con los recursos líquidos

que posee, ya que aunque posea muchos bienes y

recursos, si no tiene facilidad para convertirlos en

efectivo para pagar las obligaciones no tendrá liquidez.

Mide la capacidad de la empresa de hacer frente

a sus obligaciones de corto plazo, con sus activos

corrientes sin tener en cuenta las existencias, es decir

únicamente con los activos más líquidos que posee.

Fowler Newton (2008) engloba los tres ratios

anteriores como ratios de solvencia e indica que

cuanto más alto es el resultado más solvente se

presume el emisor de los estados contables. En

cuanto al siguiente ratio, también ubicado entre los

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

83

de solvencia, por el contrario expresa que cuanto

más alto es menos solvente se presume el emisor

de estados contables.

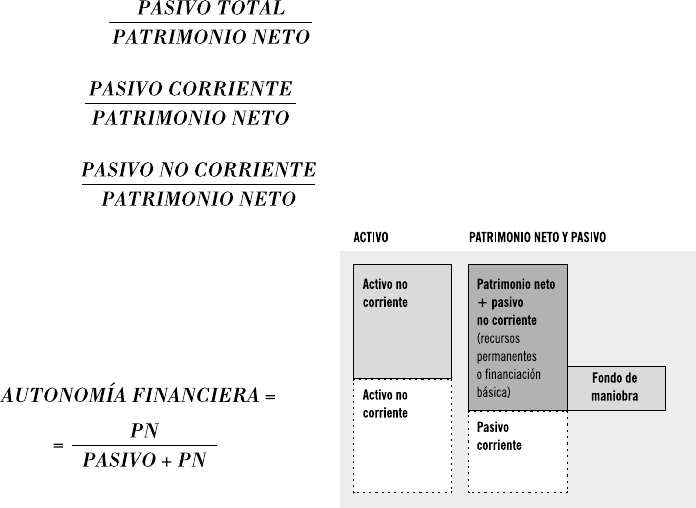

Endeudamiento:

A corto plazo:

A largo plazo:

Este ratio mide el grado de dependencia de la

empresa respecto de terceros. Puede clasicarse en

función de los plazos de deuda, en endeudamiento a

corto plazo y endeudamiento a largo plazo.

Este ratio va de la mano del anterior, ya que

muestra el grado de independencia de la empresa

para nanciar mediante fondos propios el total de

sus recursos.

La carga nanciera que soporta la empresa

representa el peso que tienen los gastos nancieros

del ejercicio sobre el resultado antes de intereses,

impuestos y amortizaciones.

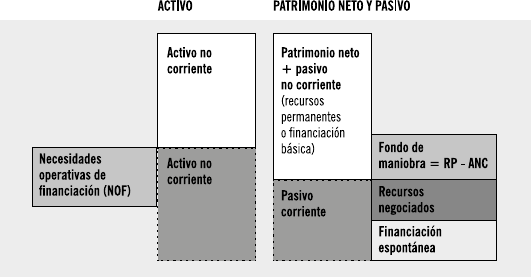

Fondo de maniobra: Recursos

permanentes – Activos no Corrientes

Se puede denir como el exceso de recursos

permanentes una vez cubierto el activo no corriente,

donde «Recursos permanentes» está representado

por la suma de Pasivo no Corriente más PN. Por lo

general, debería ser positivo; aunque no todas las

empresas necesitan de un fondo de maniobra posi-

tivo, ya que aquellas cuya nanciación espontánea

cubra la totalidad de sus inversiones corrientes

podrían presentar un fondo de maniobra negativo

y encontrarse en equilibrio nanciero. Expresado

grácamente este concepto podría dibujarse de la

siguiente manera:

Necesidades Operativas de Fondos

(

NOF): Activo Cte – Financiación

Espontanea

Se denen como aquella parte de los activos

corrientes que no es nanciada vía nanciación

espontánea; en consecuencia, la empresa debe

nanciarla con fondos de maniobra o recursos

negociados. Aquí la nanciación espontánea está

representada por proveedores, deudas scales y

deudas sociales. Este concepto expresado en forma

gráca podría dibujarse así:

Figura 3. Fondo de maniobra

Fuente: Gonzalo Angulo y Pérez García (2011)

Cristóbal / Caso de aplicación de análisis de estados contables...

84

Figura 4. Necesidades operativas de fondos

Fuente: Gonzalo Angulo y Pérez García (2011)

4. Metodología: análisis

de estados contables aplicado

a un caso

Se propone como metodología para llevar adelante la

investigación, el estudio de casos de tipo descriptivo

o ilustrativo, ya que pretenden mostrar cómo se desa-

rrollaría la herramienta de análisis de estados conta-

bles sobre una empresa en particular. Este método es

capaz de proporcionar a la investigación en contabi-

lidad un hecho diferencial frente a las metodologías

estadísticas, cual es la capacidad de explorar, en el

día a día, las prácticas contables que se desarrollan

en el contexto real de las organizaciones. De este

modo, el estudio de casos en la investigación permi-

tirá alcanzar una mayor y profunda comprensión

de los contextos sociales en los que se desarrollan,

permitiendo a los expertos contables ser más cons-

cientes de la problemática existente y sus posibles

soluciones (Masanet Llodra, 2015).

En el desarrollo del análisis, en la siguiente

sección, se trabajará con los estados contables

de la empresa Ultracongelados Rosario SA al 30

de junio de 2015 y comparativos con el ejercicio

anterior, obtenidos de la información que publica

la Comisión Nacional de Valores (CNV) a través de

su página web. Cabe aclarar que todos los datos,

tomados de los estados contables mencionados,

están expresados en pesos y fueron redondeados.

La empresa Ultracongelados Rosario SA produce

y comercializa en el mercado interno y externo

una amplia gama de productos de panicación

congelados. La tecnología de ultracongelación de

alimentos permitió la fabricación de productos de

calidad artesanal elaborados en escala pero que

conservan su sabor sin alterar las recetas tradicio-

nales ni agregar conservantes. Situada en la ciudad

de Rosario, la empresa se ve favorecida por una

localización donde se consiguen materias primas

de alta calidad, como harinas y lácteos. En el año

2012 tuvo éxito en el mercado de capitales: emitió

$ 2,5 millones en obligaciones negociables para

nanciar inversiones. Entre el año 2014 y 2015 se

comenzó a construir una planta con el n de tras-

ladar las instalaciones al Polígono Industrial Lagos

de la ciudad de Rosario, que dejará a la empresa

en condiciones de duplicar su fabricación; para esta

importante inversión se necesitó asistencia externa

accediendo a fondos a través de créditos del Banco

Nación y créditos de Inversión Productiva otorgados

por bancos privados.

La elección de esta empresa radica en primera

medida en que sus datos son públicos y pueden

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

85

obtenerse de la CN., además posee una estructura

patrimonial poco compleja, que permite desarro-

llar de manera satisfactoria el análisis horizontal y

vertical. Por otro lado, se han dado hechos signica-

tivos en los últimos años, como la emisión de deuda

a largo plazo para nanciar las nuevas inversiones,

que permiten observar con más claridad la utilidad

del análisis de ratios.

Los estados contables de la empresa utilizada

como modelo se realizan a partir de una serie de

normas de valoración las cuales no son puestas en

discusión en el presente trabajo; es decir que se

adoptan estos estados contables, tomando como

válidos todos los datos expuestos en ellos. Se

aclara, además, que no se realiza un análisis de la

incidencia de la inación en estos datos. Sin desco-

nocer la realidad de nuestro país y sabiendo que

hasta el año 2015 no se requería el ajuste por ina-

ción para los estados contables de publicación, es

de suma importancia para la gestión de la empresa

contar con la información que permita conocer el

efecto de la inación en los datos que surgen del

análisis. Aun así, este efecto no es considerado, por

no ser objetivo del presente trabajo.

A continuación, se presenta el desarrollo del

trabajo basado en el siguiente esquema:

• análisis de la estructura patrimonial a través

de un análisis horizontal que permite visualizar la

tendencia de los valores de los componentes patri-

moniales en dos años consecutivos, y un análisis

vertical que sirve para determinar la importancia

relativa de cada partida dentro del estado corres-

pondiente. Se analiza con estos métodos el Estado

de Situación Patrimonial y el Estado de Resultados.

• análisis de la generación y aplicación de ujos

de efectivo, a partir del análisis de las causa de las

variaciones de efectivo presentadas en el Estado de

Flujo de Efectivo.

• análisis de la estructura económica y nanciera

de la misma empresa, presentando una serie de

ratios elaborados a partir de los datos obtenidos en

los estados contables.

Cristóbal / Caso de aplicación de análisis de estados contables...

86

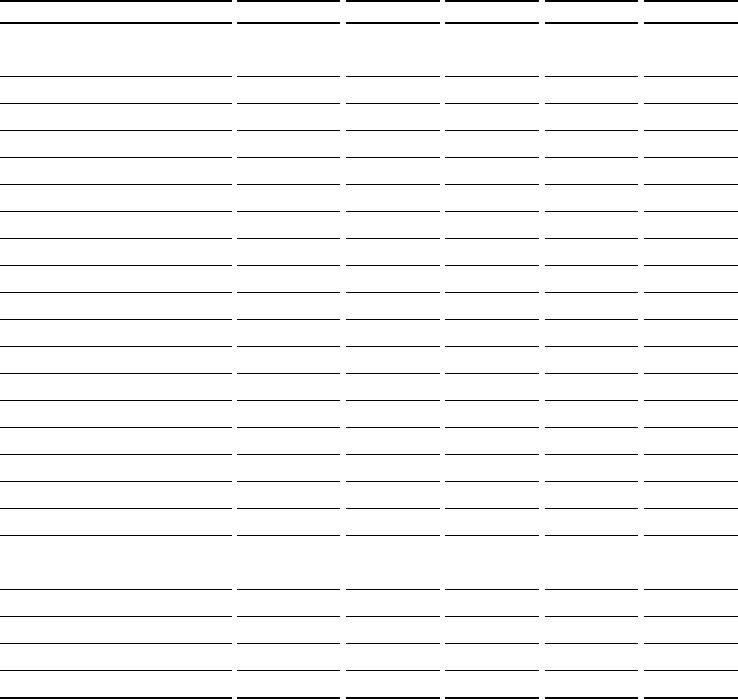

ACTIVO

Activo Corriente

Caja y Bancos

Ctas. por Cobrar por Ventas

Otras Cuentas a Cobrar

Bienes de Cambio

Total activo corriente

Activo No Corriente

Bienes de Uso

Maq., Muebles y Utiles

Equip. de Conserva y Traslado

Equip. de Computación

Equipamiento en Comodato

Bienes Intangibles

Marca Hornet

Marca El Mollar

Títulos y Accciones

Total Activo No Cte

TOTAL ACTIVO

PASIVO Y PATRIMONIO NETO

Pasivo Corriente

Ctas. por pagar comerciales

Cuentas por pagar bancarias

Remuneraciones y Cargas Soc.

Deudas Fiscales

Obligaciones Negociables

Total Pasivo Corriente

Pasivo No Corriente

Cuentas por pagar bancarias

Obligaciones Negociables

Total Pasivo No Cte

TOTAL PASIVO

Patrimonio Neto

Capital

Reservas

Resultados

Resultados Ej. Anteriores

TOTAL PATRIMONIO NETO

TOTAL PASIVO + PN

2015

2.633.066

6.187.743

1.692.049

2.092.234

12.605.092

3.399.304

2.784.846

339.436

29.154

245.868

12.302

7.762

4.540

1

3.411.607

16.016.699

2015

4.397.212

202.343

3.522.207

2.130.741

521.088

10.773.592

874.730

1.000.000

1.874.730

12.648.321

100.000

20.000

2.340.141

908.236

3.368.378

16.016.699

2015 (%)

16,44 %

38,63 %

10,56 %

13,06 %

78,70 %

21,22 %

17,39 %

2,12 %

0,18%

1,54 %

0,08 %

0,05 %

0,03 %

0,00 %

21,30 %

100,00%

2015 (%)

27,45 %

1,26 %

21,99 %

13,30 %

3,25 %

67,26 %

5,46 %

6,24 %

11,70 %

78,97 %

0,62 %

0,12 %

14,61 %

5,67 %

21,03 %

100,00%

2015 (%)

16,44 %

38,63 %

10,56 %

13,06 %

78,70 %

21,22 %

17,39 %

2,12 %

0,18%

1,54 %

0,08 %

0,05 %

0,03 %

0,00 %

21,30 %

44 %

VAR %

23 %

–48 %

33 %

47 %

–1 %

26 %

–33 %

25 %

25 %

0 %

0 %

158 %

228 %

44 %

2014

856.965

4.756.937

907.508

1.792.646

8.314.057

2.783.790

2.372.762

123.356

6.960

280.712

12.302

7.762

4.540

1

2.796.092

11.110.149

2014

3.574.138

387.799

2.640.127

1.451.737

528.111

8.581.913

0

1.500.000

1.500.000

10.081.913

100.000

20.000

908.236

0

1.028.236

11.110.149

2014 (%)

7,71 %

42,82 %

8,17 %

16,14 %

74,83 %

25,06 %

21,36 %

1,11 %

0,06%

2,53 %

0,11 %

0,07 %

0,04 %

0,00 %

25,17 %

100,00%

2014 (%)

32,17 %

3,49 %

23,76 %

13,07 %

4,75 %

77,24 %

0,00 %

13,50 %

13,50 %

90,75 %

0,90 %

0,18 %

8,17 %

0,00 %

9,25 %

100,00%

Ultracongelados Rosario SA. Estado de Situación Patrimonial por el Ejercicio finalizado el 30 de Junio de 2015 comparativo con el Ejercicio Anterior

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

87

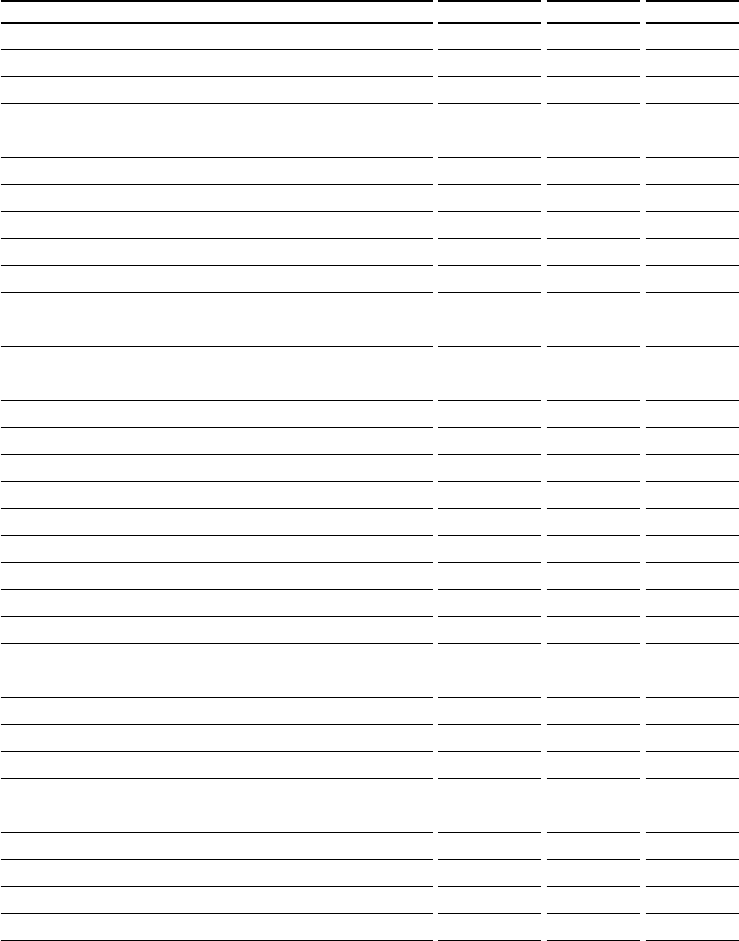

ESTADO DE RESULTADOS

Resultados de las operaciones

que continúan

Ventas Netas

Costo de Ventas

Resultado Bruto

Impuestos Directos

Gastos de Comercialización

Gastos de Administración

Resultado Operativo

Otros Ingresos y Egresos:

Reintegros Impositivos

Resultado Recurrente

Resultados nancieros y por tenencia

Resultados Ordinarios

Resultado de Operaciones

Extraordinarios

Impuesto a las ganancias

RESULTADO DEL EJERCICIO

2015

77.494.866

–50.790.457

26.704.409

–2.478.367

–13.315.282

–6.344.888

4.565.872

50.671

4.616.542

–1.012.310

3.604.232

0

–1.264.091

2.340.141

2015 (%)

100,00 %

–65,54 %

34,46 %

–3,20 %

–17,18 %

–8,19 %

5,89 %

0,07 %

5,96 %

–1,31 %

4,65 %

0,00 %

–1,63 %

3,02 %

VAR %

37,27 %

26,85 %

62,71 %

26,88 %

56,61 %

59,66 %

130,27%

137,59%

130,35%

67,92 %

157,21%

156,37%

157,66%

2014

56.453.759

–40.041.198

16.412.561

–1.953.375

–8.502.438

–3.973.919

1.982.829

21.327

2.004.155

–602.854

1.401.301

0

–493.065

908.236

2014 (%)

100,00 %

–70,93 %

29,07 %

–3,46 %

–15,06 %

–7,04 %

3,51 %

0,04 %

3,55 %

–1,07 %

2,48 %

0,00 %

–0,87 %

1,61 %

Ultracongelados Rosario SA.

Estado de Resultados. Por el Ejercicio finalizado el 30 de Junio de 2015 comparativo con el Ejercicio Anterior

Cristóbal / Caso de aplicación de análisis de estados contables...

88

ESTADO DE FLUJO DE EFECTIVO

Variación Neta de efectivo y equivalentes

Efectivo o equivalentes al comienzo del ejercicio.

Efectivo o equivalentes al nal del ejercicio.

Causas de la variación del efectivo y equivalentes

Actividades operativas

Resultado del Ejercicio

Impuesto a las Ganancias

Ajustes del resultado:

Amortización de Bienes de Uso (+)

Generación de recursos antes de Intereses e Imp. (EBITDA)

Cambios en Activos y Pasivos Operativos

Cuentas por cobrar (+/–)

Otras cuentas por cobrar (+/–)

Bienes de Cambio (+/–)

Cuentas por pagar comerciales (+/–)

Cuentas por pagar bancarias (+/–)

Remuneraciones y cargas sociales a pagar (+/–)

Deudas Fiscales (+/–)

Cuentas por pagar nancieras (+/–)

Flujos de efectivo de las actividades operativas

Actividades de inversión

Compra de bienes de uso

Venta de bienes de uso

Flujos de efectivo de las actividades de inversión

Actividades de financiación

Pago de Dividendos y honorarios

Flujos de efectivo de las actividades de nanciación

VARIACIÓN NETA DE EFECTIVO Y EQUIVALENTES

2015

1.776.100

856.965

2.633.066

2.340.141

1.264.091

809.023

4.413.255

–1.430.806

–784.541

–299.588

823.074

689.274

882.080

–585.087

–507.023

3.200.638

–1.424.538

0

–1.424.538

0

0

1.776.100

VAR (%)

157,66 %

156,37 %

28,09 %

117,09 %

11,98 %

245,79 %

–58,66 %

–46,09 %

77,74 %

–14,38 %

89,21 %

0,26 %

65,54 %

108,10 %

108,10 %

1368,68 %

2014

–139.996

996.961

856.965

908.236

493.065

631.627

2.032.928

–1.277.708

–226.886

–724.701

1.526.735

387.799

1.030.269

–309.228

–505.725

1.933.484

–684.553

0

–684.553

–1.388.927

–1.388.927

–139.996

Ultracongelados Rosario SA.

Estado de Flujo de Efectivo. Por el ejercicio finalizado el 30 de Junio de 2015 comparativo con el ejercicio anterior

ciencias económicas 15.01 / enero–junio / 2018 / páginas 75–100 / Divulgación cientíca

89

RATIOS ECONÓMICOS

ROA (en términos de Activos)

ROA (en términos de inversión neta)

Margen (M)

Rotación (R)

Inversión neta

ROE (ROE=BN/PN)

RATIOS FINANCIEROS

Solvencia

Liquidez Corriente

Liquidez seca

Endeudamiento total=Pasivo/PN

Endeudamiento a largo=Pasivo no corriente/PN

Endeudamiento a corto=Pasivo corriente/PN

2015

28,82 %

57,01 %

5,96 %

9,57

8.097.280

69,47 %

2015

1,27

1,17

0,98

3,76

0,56

3,20

2014

18,04 %

40,94 %

3,55 %

11,53

4.895.884

88,33 %

2014

1,10

0,97

0,76

9,81

1,46

8,35

Ultracongelados Rosario SA.

Análisis de estados contables. Resumen de Ratios.

Período: Ejercicio finalizado el 30/06/2015

5. Desarrollo del análisis

y resultados

5.1. Análisis de la estructura

patrimonial

El análisis horizontal se realiza para comparar las

partidas de los estados contables en periodos de

tiempo establecidos, y observar la tendencia de los

valores, es decir cómo aumentan o disminuyen. En

este caso, se consideran solo dos años, de modo

que se observa la variación porcentual entre un año

y otro. Si analizáramos tres o más años podríamos

establecer la tendencia, tomando el año base o

inicial con un valor absoluto de 100 e identicando

cómo aumentan o disminuyen los valores en los

ejercicios sucesivos. El análisis vertical se realiza

sobre un mismo periodo, y se considera una de las

partidas del estado contable como el 100 %, y se

calcula la incidencia de las demás partidas en ese

valor, para determinar la importancia relativa de

cada partida dentro del total.

Se presenta como anexo al nal del presente

apartado el análisis realizado sobre el Estado de

Situación Patrimonial y el Estado de Resultados de

Ultracongelados Rosario SA, y a continuación se

describen las variaciones más signicativas.

El Estado de Situación Patrimonial es un

informe estático, que expone la composición de los

elementos del patrimonio en un momento determi-

nado de la vida de la empresa.

Comenzando con las partidas del Activo, en

primer lugar hay que señalar que el Activo Total

aumentó un 44 % entre los años 2014 y 2015. En

cuanto a su composición se observa que el activo

corriente conforma el 78,70 % del Activo Total en

2015, mientras que el activo no corriente ostenta

un menor peso sobre el Activo Total, suponiendo un

21,30 % del mismo. El aumento se justica princi-

palmente en el activo corriente que aumenta un 52

%, a diferencia del activo no corriente que aumenta

solo un 22 %; y especícamente en el rubro «Caja

y Bancos» que aumentó un 207 %, pasando de $

Cristóbal / Caso de aplicación de análisis de estados contables...

Este documento contiene más páginas...

Descargar Completo

Análisis de un caso.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.