Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

Guía

Ejercicios Resueltos

Versión 01.2015

2

EJERCICIO 01

Se pide confeccionar la declaración jurada de IVA correspondiente al mes de ABRIL 2013 (Vto. 18/05/2013)

de la empresa REENCUENTRO S.A. que se dedica a las siguientes actividades:

ACTIVIDAD PRINCIPAL: Servicio de refrigerios, comidas y bebidas en locales propios y ajenos

ACTIVIDADES SECUNDARIAS: Locación de Inmuebles

Datos Generales:

Cierre del ejercicio: 31/12 de cada año.

Condición frente al IVA: Responsable Inscripto.

La empresa no es agente de retención / percepción en el IVA.

Los importes son netos de IVA cuando corresponda su discriminación.

Método de prorrateo: Por las operaciones del mes

Datos correspondientes a la declaración jurada de IVA del mes de MARZO 2013

DEBITO FISCAL

3.500,00

CREDITO FISCAL 3.000,00

Saldo a Favor Periodo Anterior 1º Párrafo Articulo 24 0,00

SALDO TECNICO

500,00

RETENCIONES 500,00

PERCEPCIONES 800,00

Saldo a Favor Periodo Anterior 2º Párrafo Articulo 24 500,00

SALDO DE LIBRE DISPONIBILIDAD 1.800,00

Saldo a Pagar / Saldo de Libre Disponibilidad: ($ 1.300,00)

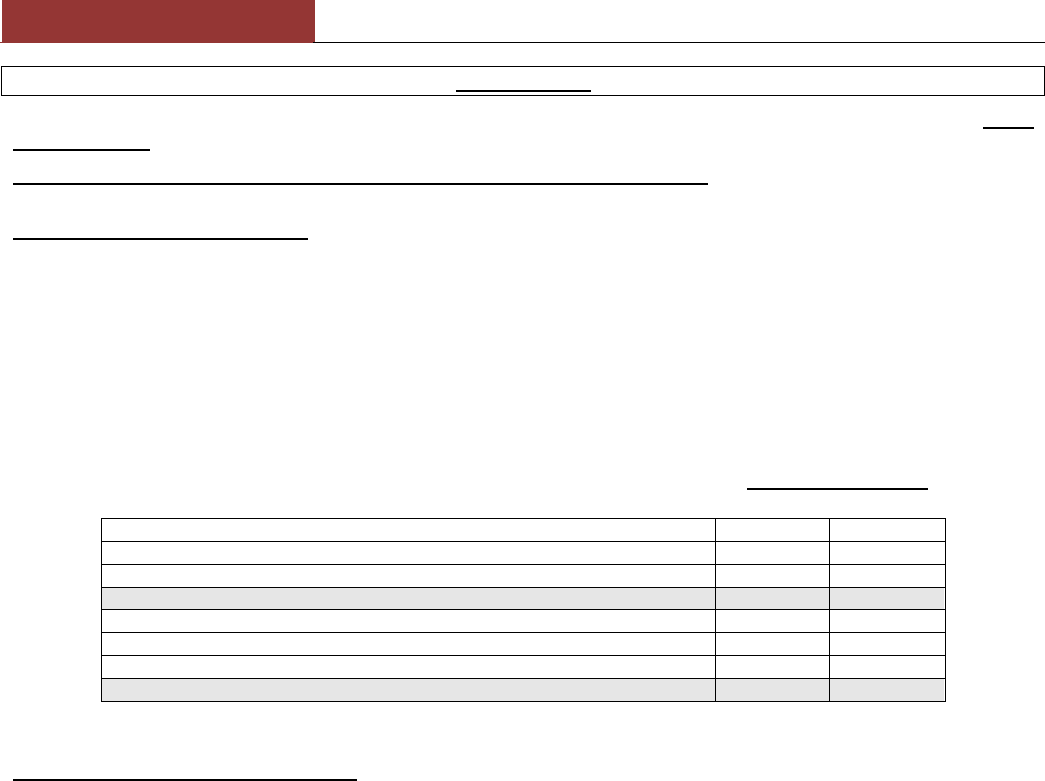

INGRESOS MES DE ABRIL 2013:

1. Locación y venta de inmuebles. El pago de los alquileres procede hasta el día 10 de cada mes.

a. Alquiler de un inmueble en la ciudad de Pilar por un valor de $ 3.500,00 (Incluye $ 500,00 de

expensas). El locatario (Consumidor Final) lo utiliza como casa habitación.

b. Alquiler de un inmueble a un responsable inscripto para utilizarlo en el desarrollo de su actividad como

local de ventas. El valor del alquiler es de $ 3.850,00 (Incluye $ 850,00 de expensas).

c. El 28/04 percibe $ 100,00 en concepto de intereses resarcitorios por el atraso en el pago del alquiler del

mes de marzo, correspondiente al inmueble mencionado en el punto anterior, emitiendo el recibo

correspondiente el 02/05.

d. Alquiler de un inmueble a la Secretaría de Cultura del Gobierno Municipalidad de San Isidro para

utilizarlo en orientación del turista extranjero. El valor del alquiler es de $ 2.000,00 (Incluye $ 600,00

de expensas).

e. Venta de un departamento concebido para vivienda. La obra fue realizada sobre un terreno propio de la

sociedad. La operación se efectuó luego de haber alquilado el inmueble por un periodo de 3 años y un

mes continuos desde la fecha de finalización de la construcción (01/01/2010). El valor de la venta fue:

$ 60.000,00 (El 20 % corresponde al terreno y el 80 % a la obra). Crédito Fiscal facturado en la

construcción $ 19.500,00, computado $ 18.500,00. El comprador es un consumidor final.

2. Servicios de refrigerio, comidas y bebidas en locales propios y ajenos.

a. Servicio de refrigerio en el local propio. Facturación Mensual: $ 2.500,00 a responsables inscriptos, $

3.000,00 a consumidores finales y $ 1.500,00 a responsables exentos.

b. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 12.500,00. Dicho servicio se realizo en el

establecimiento privado ESCUELA PRIMER ENCUENTRO (Institución reconocida por el Estado), venta de

uso exclusivo para el alumnado y personal de la institución.

c. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 13.500,00. Dicho servicio se realizo en el

establecimiento privado ESCUELA SEGUNDO ENCUENTRO (Institución no reconocida por el Estado),

venta de uso exclusivo para el alumnado y personal de la institución.

d. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 13.000,00. Dicho servicio se realizo en el

HOSPITAL CENTRAL DE SAN ISIDRO, venta de uso exclusivo para el personal, pacientes o

acompañantes. En dicha hospital se incorporaron productos de propia producción a un valor mensual de

$ 4.000,00.

e. El 12/04 recibió $ 1.800,00 de un consumidor final, una seña que no congela el precio final del servicio,

por la contratación de un servicio de mozos y personal de cocina, para la atención en una fiesta de

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

cumpleaños a realizarse el 21/05. El 10/05 se definió el precio total de servicio, percibiendo en ese

momento el saldo adeudado. Precio Total del Servicio $ 5.000,00.

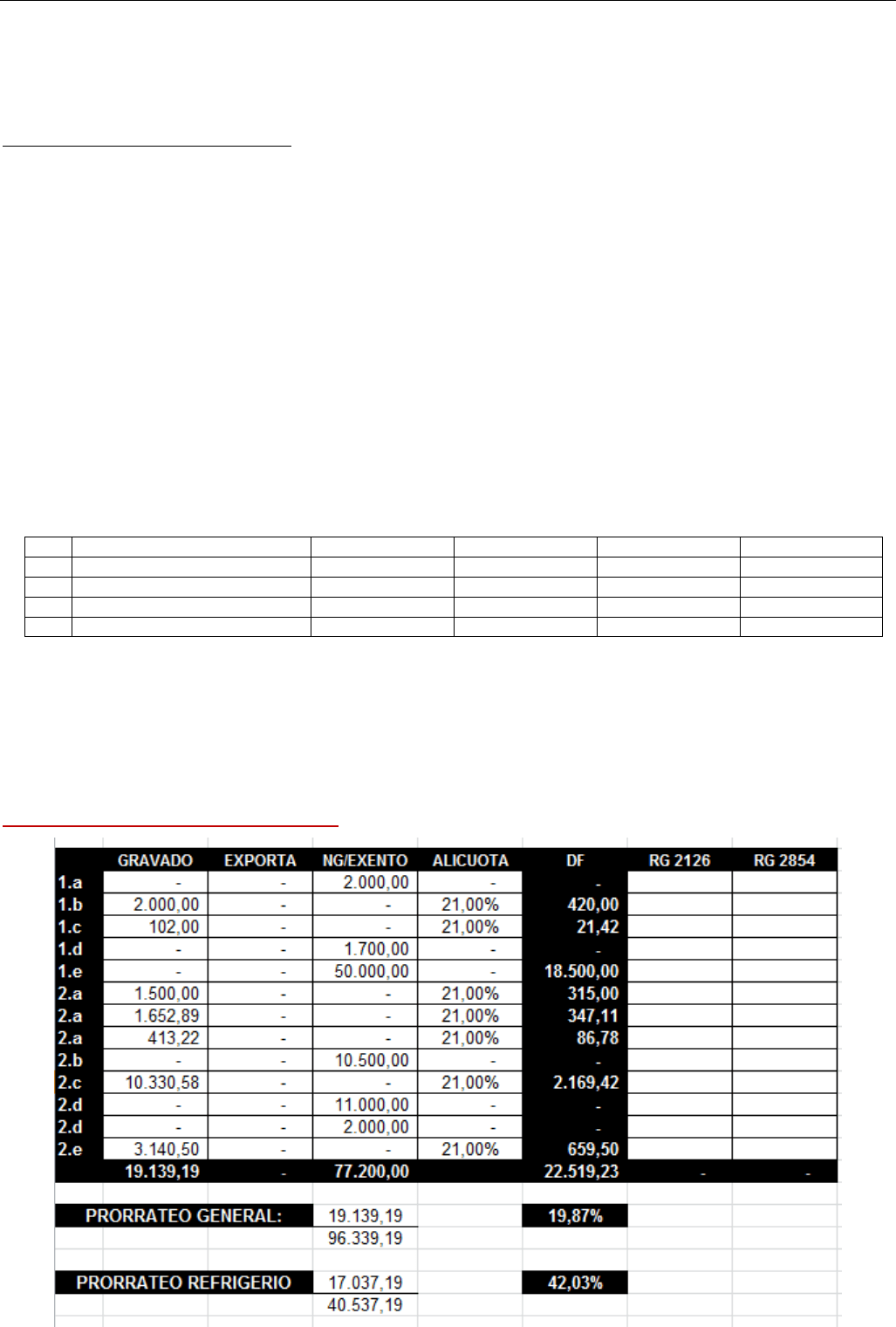

EGRESOS MES DE ABRIL 2013:

1. Alquila a un responsable inscripto, mediante un contrato de locación con opción de compra, que no se

encuentra en el régimen de leasing regulado por la ley 25.248, una fotocopiadora láser afectada a toda la

actividad de la empresa:

Fecha de contrato: 03/04/2013

Contrato: 36 meses

Opción a compra: $10.000,00 a partir de la cuota 25.

Vida Útil: 5 años

Valor de la cuota $ 1.000,00 + IVA, con vencimiento el 10 de cada mes.

Vencimiento 1º Cuota 10/05. La misma se pago el 30/04.

Bien incluido en la planilla Anexa al inciso e) del Articulo 28 de la Ley de IVA.

2. Recibe la factura de fecha 05/04, por los honorarios del Contador de la firma, responsable inscripto en IVA,

correspondientes al mes de ABRIL por $ 3.650,00 (Neto: $ 3.000,00– IVA: $ 650,00).

3. Recibe la factura de fecha 30/04, por honorarios del mes correspondiente al Abogado de la firma,

monotributista, por $ 2.000,00.

4. Durante el mes recibimos las siguientes facturas de servicios:

Servicio

Precio Neto

IVA

Fecha Vto.

Fecha Pago

a) Telecom (*) $ 1.500,00

$ 405,00 05/05/2013 30/04/2013

b) Edenor (**) $ 1.200,00

$ 324,00 03/05/2013 30/04/2013

c) Gas Natural (**) $ 600,00

$ 168,00 30/04/2013 30/04/2013

d) Aguas (**) $ 150,00

$ 38,50 05/05/2013 30/04/2013

(*) Corresponde a toda la actividad de la empresa. (**) Corresponde la actividad secundaria.

5. El 20/04 se abonó una factura de fecha 19/04 por servicios de hotelería, por un viaje realizado por el

gerente de ventas a los efectos de cerrar una operación con el principal cliente de la empresa. El

proveedor, responsable inscripto en el IVA, facturo $ 605,00 (Neto: $ 500,00 – IVA: $ 105,00).

6. El 28/04 se adquiere un automóvil que será utilizado por la empresa como bien de uso, por un valor de $

36.300,00 (Neto: $ 30.000,00 – IVA $ 6.300,00).

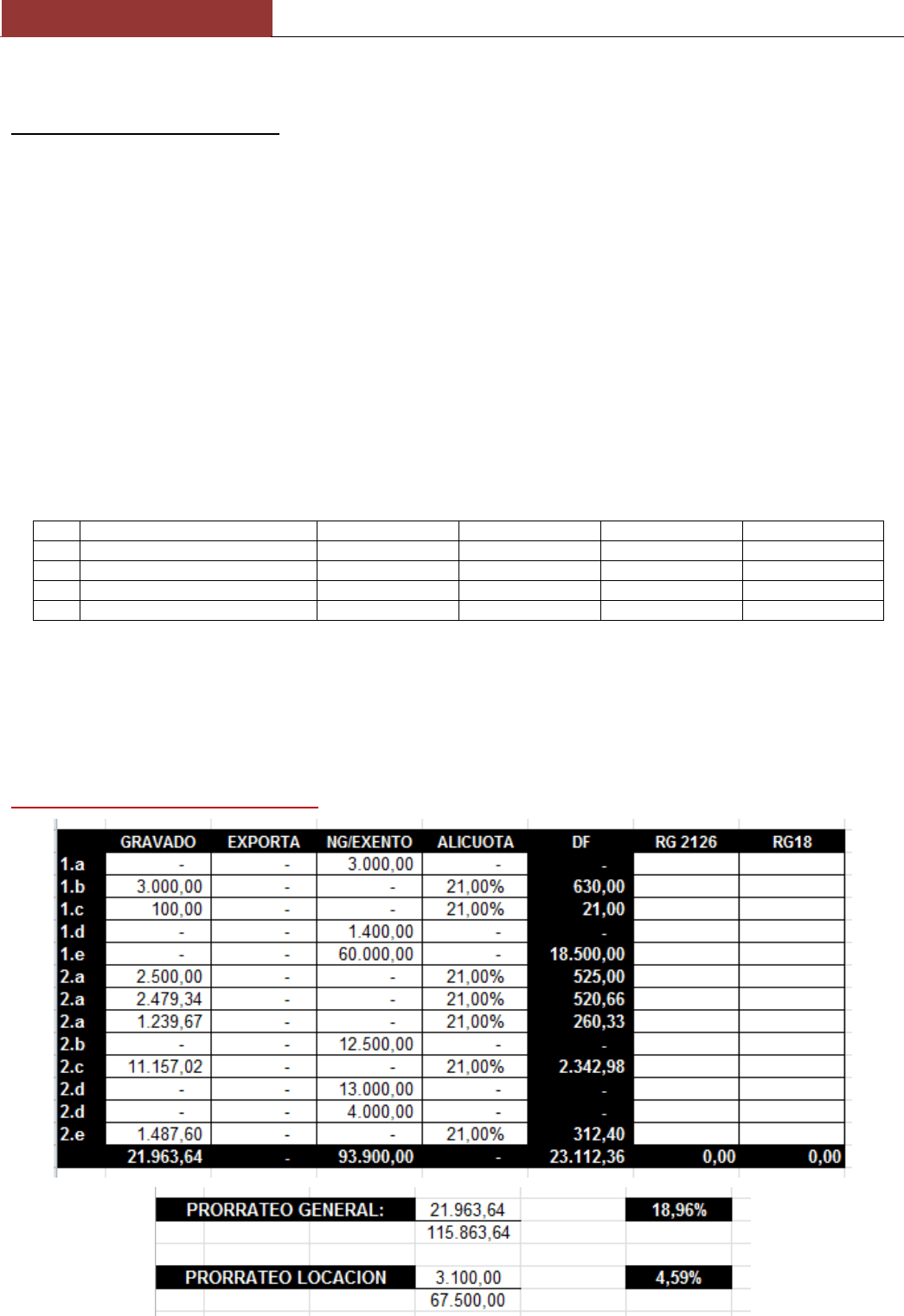

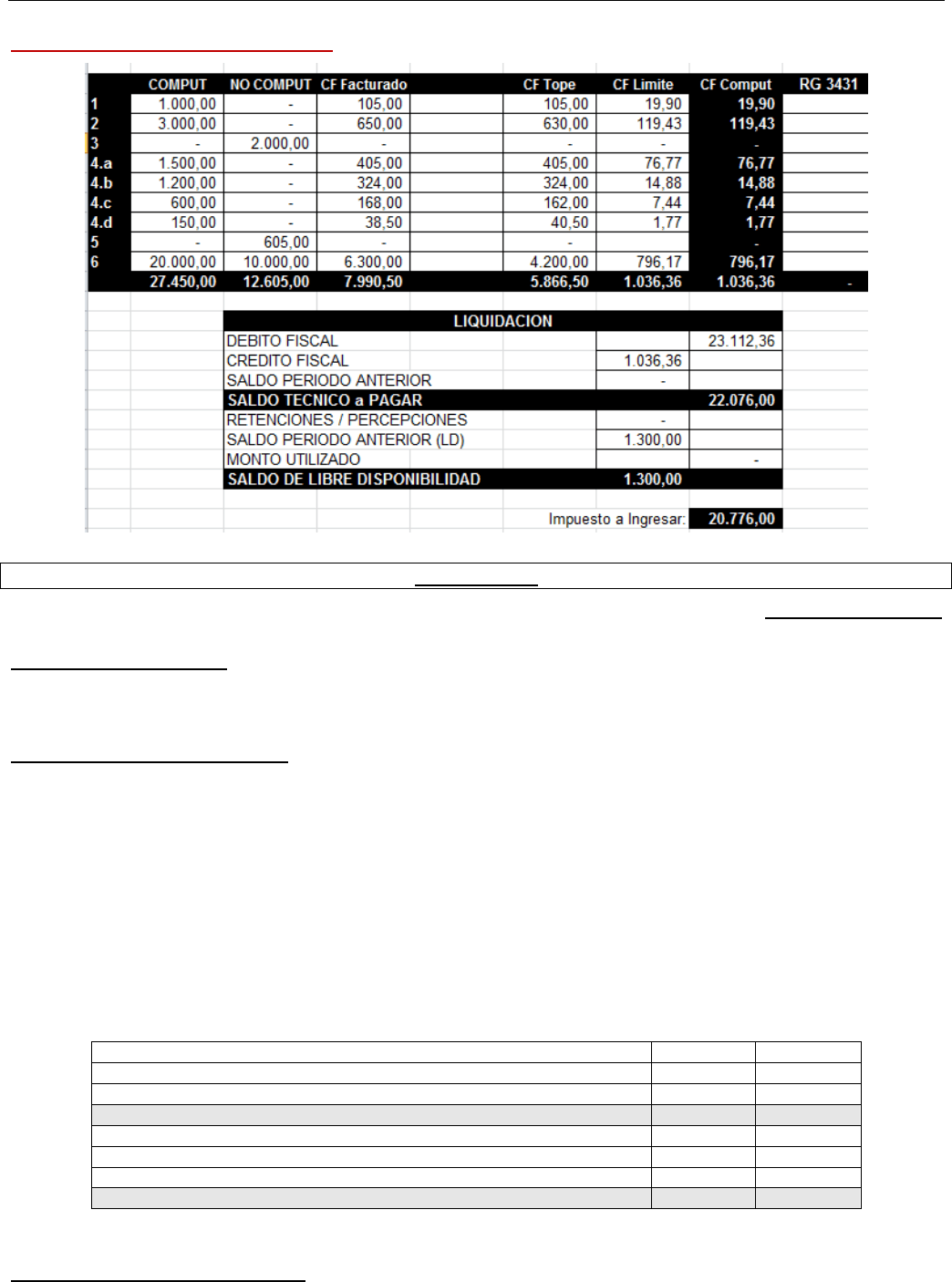

SOLUCION (Ingresos y Prorrateos):

4

SOLUCION (Egresos y Liquidación):

EJERCICIO 02

Se pide confeccionar la declaración jurada de IVA correspondiente al mes de ABRIL 2013 (Vto. 18/05/2013)

de la empresa ENCONTRADOS S.A. que se dedica a las siguientes actividades:

ACTIVIDAD PRINCIPAL:

Servicio de refrigerios, comidas y bebidas en locales propios y ajenos

Venta de entradas de espectáculos deportivos

ACTIVIDADES SECUNDARIAS:

Venta y Locación de Inmuebles

Datos Generales:

Cierre del ejercicio: 31/12 de cada año.

Condición frente al IVA: Responsable Inscripto.

La empresa no es agente de retención / percepción en el IVA.

Los importes son netos de IVA cuando corresponda su discriminación.

Método de prorrateo: Por las operaciones del mes

Datos correspondientes a la declaración jurada de IVA del mes de MARZO 2013

DEBITO FISCAL

4.500,00

CREDITO FISCAL 4.000,00

Saldo a Favor Periodo Anterior 1º Párrafo Articulo 24 0,00

SALDO TECNICO

500,00

RETENCIONES 1.500,00

PERCEPCIONES 1.800,00

Saldo a Favor Periodo Anterior 2º Párrafo Articulo 24 1.500,00

SALDO DE LIBRE DISPONIBILIDAD 4.800,00

Saldo a Pagar / Saldo de Libre Disponibilidad: ($ 4.300,00)

INGRESOS MES DE ABRIL 2013:

1. Locación y venta de inmuebles. El pago de los alquileres procede hasta el día 10 de cada mes.

a. Alquiler de un inmueble en la ciudad de Villa Rosa por un valor de $ 2.500,00 (Incluye $ 500,00 de

expensas). El locatario (Consumidor Final) lo utiliza como casa habitación.

b. Alquiler de un inmueble a un responsable inscripto para utilizarlo en el desarrollo de su actividad (Salón

de Fiestas). El valor del alquiler es de $ 1.850,00 (Incluye $ 850,00 de expensas).

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

c. El 28/04 percibe $ 150,00 en concepto de intereses resarcitorios por el atraso en el pago del alquiler del

mes de marzo, correspondiente al inmueble mencionado en el punto anterior, emitiendo el recibo

correspondiente el 02/05.

d. Alquiler de un inmueble a la Secretaría de Cultura del Gobierno Municipalidad de Vicente Lopez para

utilizarlo en orientación del turista extranjero. El valor del alquiler es de $ 2.600,00 (Incluye $ 600,00

de expensas).

e. Venta de un departamento concebido para vivienda. La obra fue realizada sobre un terreno propio de la

sociedad. La operación se efectuó luego de haber alquilado el inmueble por un periodo de 2 años

continuos desde la fecha de finalización de la construcción (01/04/2011). El valor de la venta fue: $

60.000,00 (El 20 % corresponde al terreno y el 80 % a la obra). Crédito Fiscal facturado en la

construcción $ 12.500,00, computado $ 11.500,00. El comprador es un consumidor final.

2. Servicios de refrigerio, comidas y bebidas en locales propios y ajenos.

a. Servicio de refrigerio en el local propio. Facturación Mensual: $ 1.500,00 a responsables inscriptos, $

2.000,00 a consumidores finales y $ 1.000,00 a responsables exentos.

b. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 10.500,00. Dicho servicio se realizó en el

establecimiento privado ESCUELA PENSEMOS POR PRIMERA VEZ (Institución reconocida por el Estado),

venta de uso exclusivo para el alumnado y personal de la institución.

c. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 10.500,00. Dicho servicio se realizó en el

establecimiento privado ESCUELA PENSEMOS POR SEGUNDA VEZ (Institución no reconocida por el

Estado), venta de uso exclusivo para el alumnado y personal de la institución.

d. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 12.000,00. Dicho servicio se realizó en el

HOSPITAL CENTRAL DE SAN ISIDRO, venta de uso exclusivo para el personal, pacientes o

acompañantes. En dicha hospital se incorporaron productos de propia producción a un valor mensual de

$ 4.000,00. Total de la operación: $ 16.000,00.

e. El 12/04 recibió $ 2.800,00 de un consumidor final, una seña que no congela el precio final del servicio,

por la contratación de un servicio de mozos y personal de cocina, para la atención en una fiesta de

cumpleaños a realizarse el 21/05. El 10/05 se definió el precio total de servicio, percibiendo en ese

momento el saldo adeudado. Precio Total del Servicio $ 6.000,00.

3. Venta de entradas de espectáculos deportivos

a. Se realizó un espectáculo deportivo amateurs recaudándose por la venta de entradas la suma de $

5.000,00. Todas las entradas fueron vendidas a consumidores finales.

b. Se realizó un espectáculo deportivo (Partido de Fútbol Profesional) recaudándose por la venta de

entradas la suma de $ 5.000,00. Todas las entradas fueron vendidas a consumidores finales.

EGRESOS MES DE ABRIL 2013:

1. Alquila a la firma APRESURADOS S.A. (responsable inscripto), mediante un contrato de locación con opción

de compra, que se encuentra en el régimen de leasing regulado por la ley 25.248, una fotocopiadora láser

afectada a toda la actividad de la empresa:

Fecha de contrato: 03/04/2013

Contrato: 36 meses

Opción a compra: $10.000,00 a partir de la cuota 24.

Vida Útil: 5 años

Valor de la cuota $ 1.000,00 + IVA, con vencimiento el 10 de cada mes.

Vencimiento 1º Cuota 10/05. La misma se pagó el 30/04.

Bien incluido en la planilla Anexa al inciso e) del Artículo 28 de la Ley de IVA.

2. Recibe la factura de fecha 05/04, por los honorarios del Contador de la firma, responsable inscripto en IVA,

correspondientes al mes de ABRIL por $ 3.630,00 (Neto: $ 3.000,00– IVA: $ 630,00).

3. Recibe la factura de fecha 30/04, por honorarios del mes correspondiente al Abogado de la firma,

monotributista, por $ 1.000,00.

4. Durante el mes recibimos las siguientes facturas de servicios:

Servicio

Precio Neto

IVA

Fecha Vto.

Fecha Pago

a) Telecom (*) $ 500,00

$ 140,00 05/05/2013 27/04/2013

b) Edenor (**) $ 200,00

$ 54,00 03/05/2013 30/04/2013

c) Gas Natural (**) $ 300,00

$ 81,00 30/04/2013 05/05/2013

d) Aguas (**) $ 150,00

$ 38,50 05/05/2013 28/04/2013

(*) Corresponde a toda la actividad de la empresa. (**) Corresponde la actividad secundaria

6

5. El 20/04 se abonó una factura de fecha 19/04 por servicios de hotelería, por un viaje realizado por el

gerente de ventas a los efectos de cerrar una operación con el principal cliente de la empresa. El

proveedor, responsable inscripto en el IVA, facturo $ 1.815,00 (Neto: $ 1.500,00 – IVA: $ 315,00).

6. Se recibe la factura Tipo A por compra de papel correspondiente a la firma YA FALTA POCO S.A.

responsable inscripta por un valor total de $ 4.590,00 (Neto: $ 3.800,00 – IVA: $ 790,00). Dicho papel

está destinado a la venta de entradas de los espectáculos deportivos.

7. El 28/04 se adquiere un automóvil que será utilizado por la empresa como bien de uso, por un valor de $

48.400,00 (Neto: $ 40.000,00 – IVA $ 8.400,00).

8. Se recibe una factura de Tipo B por la compra de papel, de la firma YA TERMINAMOS S.A. responsable

inscripta, por un valor total de $ 4.000,00. Dicho papel está destinado exclusivamente para la venta de

entradas de espectáculos deportivos.

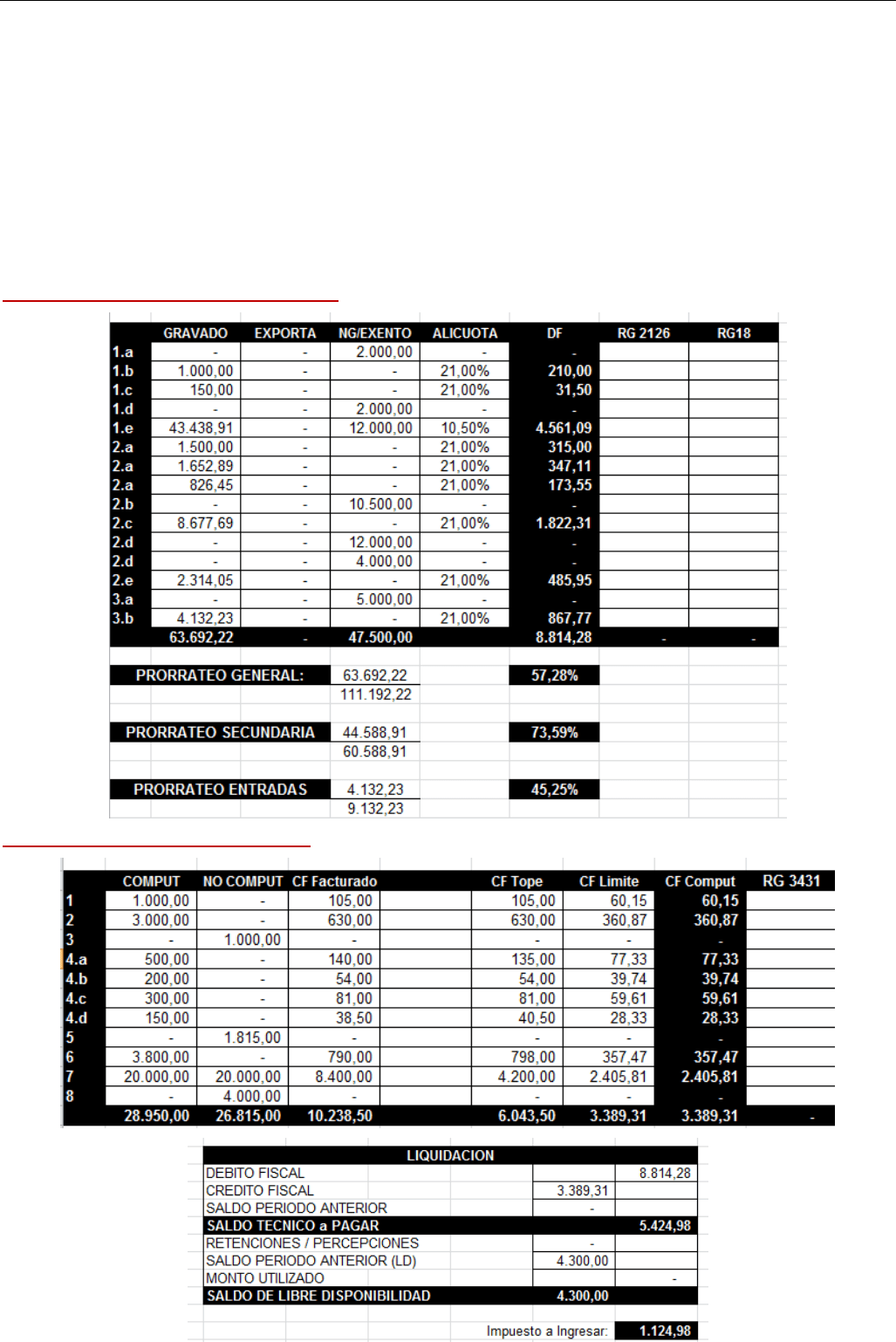

SOLUCION (Ingresos) y PRORRATEOS:

SOLUCION (Egresos y Liquidación):

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

EJERCICIO 03

Se pide confeccionar la declaración jurada de IVA correspondiente al mes de AGOSTO 2012 (Vto.

25/09/2012) de la empresa RECALCULANDO VIP S.A. que se dedica a las siguientes actividades:

ACTIVIDAD PRINCIPAL (Oficina Propia: Av. Cabildo 999 – C.A.B.A.): Servicio de refrigerios, comidas y

bebidas en locales propios y ajenos

ACTIVIDADES SECUNDARIAS: Locación de Inmuebles

Datos Generales:

Cierre del ejercicio: 31/12 de cada año.

Condición frente al IVA: Responsable Inscripto.

La empresa no es agente de retención o percepción en el IVA.

Los importes son netos de IVA cuando corresponda su discriminación.

Método de prorrateo: Por las operaciones del mes

Datos correspondientes a la declaración jurada de IVA del mes de JULIO 2012 – Vto. 24/08/2012:

DEBITO FISCAL

4.500,00

CREDITO FISCAL 3.000,00

Saldo a Favor Periodo Anterior 1º Párrafo Articulo 24 0,00

SALDO TECNICO

1.500,00

RETENCIONES 1.000,00

PERCEPCIONES 2.000,00

Saldo a Favor Periodo Anterior 2º Párrafo Articulo 24 1.500,00

SALDO DE LIBRE DISPONIBILIDAD 4.500,00

Saldo a Pagar / Saldo de Libre Disponibilidad: ($ 3.000,00)

INGRESOS MES DE AGOSTO 2012:

1. Locación y venta de inmuebles. El pago de los alquileres procede hasta el día 10 de cada mes.

a. Alquiler de un inmueble en la ciudad de Mar del Plata por un valor de $ 2.500,00 (Incluye $ 500,00 de

expensas). El locatario (Consumidor Final) lo utiliza como casa habitación.

b. Alquiler de un inmueble a un responsable inscripto para utilizarlo en el desarrollo de su actividad como

local de ventas. El valor del alquiler es de $ 2.850,00 (Incluye $ 850,00 de expensas).

c. El 28/08 percibe $ 102,00 en concepto de intereses resarcitorios por el atraso en el pago del alquiler del

mes de Julio, correspondiente al inmueble mencionado en el punto anterior, emitiendo el recibo

correspondiente el 02/09.

d. Alquiler de un inmueble a la Secretaría de Cultura del Gobierno de la Ciudad de Buenos Aires para

utilizarlo en orientación del turista extranjero. El valor del alquiler es de $ 2.000,00 (Incluye $ 300,00

de expensas).

e. Venta de un departamento concebido para vivienda. La obra fue realizada sobre un terreno propio de la

sociedad. La operación se efectuó luego de haber alquilado el inmueble por un periodo de 3 años y ½

continuos desde la fecha de finalización de la construcción (01/01/2009). El valor de la venta fue: $

50.000,00 (El 20 % corresponde al terreno y el 80 % a la obra). Crédito Fiscal computado en la

construcción $ 18.500,00. El comprador es un responsable inscripto.

2. Servicios de refrigerio, comidas y bebidas en locales propios y ajenos.

a. Servicio de refrigerio en el local propio. Facturación Mensual: $ 1.500,00 a responsables inscriptos, $

2.000,00 a consumidores finales y $ 500,00 a responsables monotributistas.

b. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 10.500,00. Dicho servicio se realizó en el

establecimiento privado ESCUELA DEL PRIMER TIEMPO (Institución reconocida por el Estado), venta de

uso exclusivo para el alumnado y personal de la institución.

c. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 12.500,00. Dicho servicio se realizó en el

establecimiento privado ESCUELA DEL SEGUNDO TIEMPO (Institución no reconocida por el Estado),

venta de uso exclusivo para el alumnado y personal de la institución.

d. Servicio de refrigerio en local ajeno. Facturación Mensual: $ 11.000,00. Dicho servicio se realizó en el

HOSPITAL CENTRAL DE SAN ISIDRO, venta de uso exclusivo para el personal, pacientes o

acompañantes. En dicha hospital se incorporaron productos de propia producción a un valor mensual de

$ 2.000,00.

8

e. El 12/08 recibió $3.800,00 de un consumidor final, una seña que no congela el precio final del servicio,

por la contratación de un servicio de mozos y personal de cocina, para la atención en una fiesta de

cumpleaños a realizarse el 21/09. El 10/09 se definió el precio total de servicio, percibiendo en ese

momento el saldo adeudado.

EGRESOS MES DE AGOSTO 2012:

1. Alquila a un responsable inscripto, mediante un contrato de locación con opción de compra, que no se

encuentra en el régimen de leasing regulado por la ley 25.248, una fotocopiadora láser afectada a toda la

actividad de la empresa:

Fecha de contrato: 03/08/2012

Contrato: 36 meses

Opción a compra: $10.000.- a partir de la cuota 25.

Vida Útil: 5 años

Valor de la cuota $ 1.000,00 + IVA, con vencimiento el 10 de cada mes.

Vencimiento 1º Cuota 10/09. La misma se pagó el 30/08.

Bien incluido en la planilla Anexa al inciso e) del Artículo 28 de la Ley de IVA.

2. Recibe la factura de fecha 05/08, por los honorarios del Contador de la firma, responsable inscripto en IVA,

correspondientes al mes de agosto por $ 3.650,00 (Neto: $ 3.000,00– IVA: $ 650,00).

3. Recibe la factura de fecha 30/08, por honorarios del mes correspondiente al Abogado de la firma,

monotributista, por $ 2.000,00.

4. Durante el mes recibimos las siguientes facturas de servicios:

Servicio

Precio Neto

IVA

Fecha Vto.

Fecha Pago

a) Telecom (*) $ 1.500,00

$ 405,00 05/09/2012 31/08/2012

b) Edenor (**) $ 1.200,00

$ 324,00 03/09/2012 30/08/2012

c) Gas Natural (**) $ 600,00

$ 168,00 30/08/2012 30/08/2012

d) Aguas (**) $ 150,00

$ 38,50 05/09/2012 05/09/2012

(*) Corresponde a toda la actividad de la empresa. (**) Corresponde la oficina propia

5. El 20/08 se abonó una factura de fecha 19/08 por servicios de hotelería, por un viaje realizado por el

gerente de ventas a los efectos de cerrar una operación con el principal cliente de la empresa. El

proveedor, responsable inscripto en el IVA, facturo $ 605,00 (Neto: $ 500,00 – IVA: $ 105,00).

6. El 28/08 se adquiere un automóvil que será utilizado por la empresa como bien de uso, por un valor de $

36.300,00 (Neto: $ 30.000,00 – IVA $ 6.300,00).

SOLUCION (Ingresos) y PRORRATEOS:

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

SOLUCION (Egresos y Liquidación):

EJERCICIO 04

Se pide confeccionar la declaración jurada de IVA correspondiente al mes de SEPTIEMBRE 2011 (Vto.

23/10/2011) de la empresa RESTRUCTURACION BIOLOGICA S.A. que se dedica a las siguientes

actividades:

1. ACTIVIDAD PRINCIPAL (Realizada en local propio): Fabricación y venta (al por mayor y menor) de

productos de panadería.

2. ACTIVIDADES SECUNDARIAS (Realizada en un local alquilado):

a) Venta de productos lácteos (Venta al por Mayor y Menor).

b) Venta de libros relacionados a la cocina.

c) Locación de Inmuebles.

Datos Generales:

Cierre del ejercicio: 31/12 de cada año.

Condición frente al IVA: Responsable Inscripto.

La empresa no es agente de retención o percepción en el IVA.

Los importes son netos de IVA cuando corresponda su discriminación.

Método de prorrateo: Por las operaciones del mes

Datos correspondientes a la declaración jurada de IVA del mes de AGOSTO 2011 – Vto. 23/09/2011:

DEBITO FISCAL

4.500,00

CREDITO FISCAL 3.000,00

Saldo a Favor Periodo Anterior 1º Párrafo Articulo 24 3.000,00

SALDO TECNICO 1.500,00

RETENCIONES 1.400,00

PERCEPCIONES 1.100,00

Saldo a Favor Periodo Anterior 2º Párrafo Articulo 24 1.500,00

SALDO DE LIBRE DISPONIBILIDAD 4.000,00

Con fecha 24/09/2011 la empresa ha recibido una notificación en donde se le aplican multas por presentar

fuera de término las DD.JJ. de: a) Ganancias 2008 $ 400,00. b) Ganancias Mínima Presunta 2008 $ 400. c) IVA

período fiscal 05/2011 $ 400. Dicha notificación se contestó pasados los 15 días hábiles administrativos

(19/10/2011) y la empresa decidió cancelar en esa fecha, las multas con el saldo de la última DD.JJ. de IVA

presentada.

10

INGRESOS MES SEPTIEMBRE 2011:

1. Locación y venta de inmuebles. El pago de los alquileres procede hasta el día 10 de cada mes.

a. Alquiler de un inmueble en la ciudad de Pinamar por un valor de $ 1.500,00 (Incluye $ 500,00 de

expensas). El locatario (Consumidor Final) lo utiliza como casa habitación.

b. Alquiler de un inmueble a un responsable inscripto para utilizarlo en el desarrollo de su actividad como

local de ventas. El valor del alquiler es de $ 1.850,00 (Incluye $ 850,00 de expensas).

c. Alquiler de un inmueble a la Secretaría de Cultura del Gobierno de la Ciudad de Buenos Aires para

utilizarlo en orientación del turista extranjero. El valor del alquiler es de $ 4.900,00 (Incluye $ 900,00

de expensas).

d. Venta de un departamento concebido para vivienda. La obra fue realizada sobre un terreno propio de la

sociedad. La operación se efectuó luego de haber alquilado el inmueble por un periodo de 3 años y ½

continuos desde la fecha de finalización de la construcción (01/01/2007). El valor de la venta fue: $

60.000,00 (El 20 % corresponde al terreno y el 80 % a la obra). Crédito Fiscal computado en la

construcción $ 28.500,00. El comprador es un responsable inscripto.

2. Venta de libros relacionados a la nutrición.

a. El 01/09 exporto a Chile una partida de 100 libros de cocina infantil por un valor total de u$s

1.000,00. Tipo de cambio $ 4,05.

b. El 05/09 facturó y entregó a ALGO RECUERDO S.A. responsable inscripto una partida de libros de

cocina general por un valor total de $ 3.500,00.

c. El 22/09 facturó a TE RECUERDO S.H. monotributista, una partida de libros de cocina vegetariana por

un valor de $ 4.000,00, los cuales estuvieron a disposición del comprador el 25/09 y fueron

entregados el 02/10.

3. Venta de productos lácteos (Venta al por Mayor y Menor).

a. El 03/09 realizó una donación a la FUNDACION RECREEAR de 1 computadora que se utilizaba para la

venta de productos lácteos. Valor de mercado al momento de la donación es de $ 2.500,00. La

computadora habido sido comprada el 01/02/2006 en $ 3.000,00. El crédito fiscal facturado en

aquella oportunidad ascendió a $ 315,00 y el computado $ 300,00. Vida útil del bien de uso 3 años.

b. El 05/09 (antes no estaban a disposición del comprador) se entregan al Sr. Paso Fernando, quien

manifiesta ser consumidor final, 500 packs de leche fluida con aditivos a $ 5,00 cada pack. El 28/08 el

Sr. Paso Fernando, entregó $ 1.000 de seña congelando el precio final de la operación.

c. El 10/09 factura y entrega al Gobierno de la Provincia de Buenos Aires, 500 pack de leche fluida sin

aditivos a $ 5,00 cada pack.

d. El 22/09 factura a la firma RECONTENTOS S.R.L. (Agente de retención en IVA) responsable inscripto

una partida de pack de leche fluida sin aditivos por un valor total de $ 10.000,00. Los pack de leche

se encuentran a disposición. El 28/09 entrega la mercadería. percibiendo un pago a cuenta del 15 %

en efectivo y el saldo dentro de los 30 días.

4. Venta de productos de panadería

a. El 05/09 factura y entrega pan común elaborado exclusivamente con harina de trigo, sin envasar

previamente para su comercialización a monotributistas por un valor total de $ 1.000,00.

b. El 15/09 factura y entrega facturas elaboradas exclusivamente con harina de trigo, sin envasar

previamente para su comercialización a responsables inscriptos por un valor total de $ 3.500,00.

c. El 25/09 factura y entrega facturas elaboradas exclusivamente con harina común a consumidores

finales por un valor total de $ 1.500,00.

d. El 29/09 factura y entrega bizcochos elaborados exclusivamente con harina de trigo, sin envasar

previamente para su comercialización a responsables inscriptos por un valor total de $ 2.500,00.

EGRESOS MES DE SEPTIEMBRE 2011:

1. Alquila a un responsable inscripto, mediante un contrato de locación con opción de compra, que no se

encuentra en el régimen de leasing regulado por la ley 25.248, una fotocopiadora láser afectada a toda la

actividad de la empresa:

Fecha de contrato: 03/09/2011

Contrato: 36 meses

Opción a compra: $10.000.- a partir de la cuota 25.

Vida Útil: 5 años

Valor de la cuota $ 1.000,00 + IVA, con vencimiento el 10 de cada mes.

Vencimiento 1º Cuota 10/10/2011. La misma se pagó el 25/09/2011.

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

Bien incluido en la planilla Anexa al inciso e) del Artículo 28 de la Ley de IVA.

2. Recibe la factura de fecha 05/09, por los honorarios del Contador de la firma, responsable inscripto en IVA,

correspondientes al mes de agosto por $ 3.630,00 (Neto: $ 3.000,00– IVA: $ 630,00).

3. Recibe la factura de fecha 30/09, por honorarios del mes correspondiente al Abogado de la firma,

monotributista, por $ 3.000,00.

4. Durante el mes recibimos las siguientes facturas de servicios:

Servicio

Precio Neto

IVA

Fecha Vto.

Fecha Pago

a) Telecom (*) $ 1.500,00

$ 405,00 15/09/2011 15/09/2011

b) Edenor (**) $ 1.200,00

$ 324,00 20/09/2011 20/09/2011

c) Gas Natural (**) $ 600,00

$ 168,00 15/10/2011 15/09/2011

d) Aguas (***) $ 150,00

$ 38,50 20/10/2011 01/10/2011

(*) Corresponde a toda la actividad de la empresa. (**) Corresponde al local propio. (***) Corresponde al local alquilado

5. Se recibe la factura de fecha 20/09 por el garaje correspondiente al mes en curso por el vehículo utilitario

afectado a la venta de libros por un importe $ 968,00 (Neto: $ 800,00 – IVA: $ 168,00).

6. Importación de productos lácteos. Efectuándose el libramiento de los productos el 18/09/2009. Los datos

de la operación son los siguientes: Valor F.O.B. $ 2.600,00, Flete y Seguros $ 800,00, Derecho de

Estadística $ 300,00, Tasa de Estadística $ 450,00.

7. El 20/09 se abonó una factura de fecha 19/09 por servicios de hotelería, por un viaje realizado por el

gerente de ventas a los efectos de cerrar una operación con el principal cliente de la empresa. El

proveedor, responsable inscripto en el IVA, facturo $ 605,00 (Neto: $ 500,00 – IVA: $ 105,00).

8. Se recibe la factura de fecha 21/09 por compra de papel correspondiente a la firma YA ESTOY

CONFUNDIDO S.A. responsable inscripta por un valor total de $ 4.590,00 (Neto: $ 3.800,00 – IVA: $

790,00). Dicho papel está destinado exclusivamente para la venta de libros en el mercado externo. La

mercadería se encontraba a disposición desde el 25/09 y es recibida en la empresa el 03/10.

9. El 28/09 se adquiere un automóvil que será utilizado por la empresa como bien de uso, por un valor de $

36.300,00 (Neto: $ 30.000,00 – IVA $ 6.300,00).

10. Se recibe una factura de Tipo C de fecha 30/09 por la compra de productos lácteos recibidos durante el

presente mes, de la firma YA ESTOY SATURADO S.A. responsable monotributista, por un valor total de $

3.000,00.

SOLUCION (Ingresos) y PRORRATEOS:

12

SOLUCION (Egresos y Liquidación):

EJERCICIO 05

ATENCION:

Este ejercicio esta resulto según el CRITERIO APLICADO EN EL CURSO DE

ALEJANDRA SCHNEIR (UBA)

Se pide confeccionar la declaración jurada del IVA correspondiente al periodo 04/2013 de la Dra. Karina

Farfán

. Tiene su domicilio fiscal en la Ciudad Autónoma de Buenos Aires y desarrolla las siguientes actividades:

1. Es odontóloga de la U.B.A. Los trabajos los realiza en su consultorio propio (atiende a pacientes de OBRAS

SOCIALES, PREPAGA y PARTICULARES).

2. Dicta cursos de capacitación en el mercado interno y externo.

3. Es docente de la U.B.A.

4. Realiza construcción sobre inmuebles propios y ajenos, para venta y locación.

OBSERVACIONES:

Los importes de las operaciones son netos del IVA cuando corresponda su discriminación. El contribuyente no

es agente de retención ni percepción.

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

El saldo de la DD.JJ. correspondiente al mes de 03/2013 arrojó:

a) Saldo técnico del 1º párrafo del Art. 24º: $ 1.200,00.-

b) Saldo del 2º párrafo del Art. 24º: $ 8.900,00.-

OPERACIONES DEL MES DE ABRIL DE 2013

INGRESOS CONSULTORIO

1. Por servicios prestados durante el mes de abril a:

a. Pacientes de obra social de empleados de comercio (OSECAC) por un valor de $ 25.000,00.-

b. Pacientes de medicina prepaga (OSDE) por un valor de $ 15.000,00.-

c. Pacientes particulares por un valor de $ 18.000,00.-

Los servicios fueron facturados el 02/05/2013.

2. Recibió de un paciente particular $ 1.500,00.- en concepto de adelanto del servicio por un implante dental

que deberá realizarle. Este adelanto no congela el precio total ya que el trabajo se realizará en un término

de 90 días.

3. Atendió a un paciente por obra social de empleados de la construcción (UOCRA) a quien le coloco una

corona que ella misma había construido, facturando por un total de $ 1.900,00.-, que incluye $ 900,00.-

por la corona de porcelana.

4. Atendió en una sala de primeros auxilios de la MUNICIPALIDAD DE SAN ISIDRO, siendo sus honorarios de $

1.500,00.- No obstante la Dra. Karina Farfán decidió donarlos como obra de caridad.

5. Emitió una nota de débito por intereses resarcitorios por el pago fuera de termino de los servicios prestados

en el punto 1.a) por un valor de $ 550,00.-, la cual se cobró en el mes de mayo.

6. Recibió en pesos $ 500,00.- de un paciente particular, como anticipo del valor total pactado, para realizar

un tratamiento de ortodoncia, cuya duración se estima en 15 meses.

INGRESOS CURSOS DE CAPACITACION

7. El 10/04 dictó una charla en el IV Congreso Sudamericano de Odontología que se realizó en Uruguay,

facturando en ese momento USD 1.500,00.-, al tipo de cambio de $ 5,85. El monto fue percibido en el mes

de mayo a un tipo de cambio de 5,90.-

8. Fue contratada por ODONTOLOGIA INTEGRAL SA. RI en IVA y agente de retención de la RG 2.854 (AFIP)

para dictar cursos de capacitación en el país, facturando por este servicio la suma de $ 7.500,00.-

mensuales. Tanto los cursos de marzo y abril fueron cobrados en abril.

9. Percibió su sueldo por relación de dependencia de clases que dicta en la UBA por $ 1.580,00.-

INGRESOS CONSTRUCCION Y LOCACIÓN DE INMUEBLES

Para el caso de alquileres, el vencimiento del pago se estableció para el día 10 de cada mes.

10. Alquiler de inmueble en la ciudad de Mar del Plata por $ 2.800,00.- (Incluyen $ 300,00 de expensas). El

locatario (Consumidor Final) lo utiliza como casa habitación.

11. Alquiler de un campo de 150 hectáreas, ubicado en la localidad de Chacabuco en la Provincia de Buenos

Aires, afectado a actividad agropecuaria. Alquiler mensual $ 25.000.-. En el presente mes el inquilino

además de pagar el mes de abril abono por adelantado el mes de mayo.

12. Alquiler de un inmueble a un RI para utilizarlo en el desarrollo de su actividad como local de ventas. El valor

del alquiler es de $ 1.550,00 (Incluye $ 150,00 de expensas).

13. Alquiler de un inmueble a la Secretaría de Cultura del Gobierno de la Ciudad de Buenos Aires para utilizarlo

para Turismo. El valor del alquiler es de $ 3.900,00 (Incluye $ 900,00 de expensas).

14. Venta de un departamento concebido para vivienda. La obra fue realizada sobre un terreno propio de la

Dra. Farfán. La operación se efectuó luego de haber alquilado el inmueble por un periodo de 4 años y 3

meses continuos desde la fecha de finalización de la construcción (01/01/2009). El valor de la venta fue: $

60.000,00 (20 % corresponde al terreno y el 80 % a la obra). Crédito Fiscal facturado $ 18.350,00.- y

computado $ 15.600,00- en la construcción. El comprador es un RI.

15. Alquiler de un inmueble a un RI para utilizarlo para conferencias por un valor de $ 1.100,00.-

EGRESOS DE TODAS LAS ACTIVIDADES

1. Alquila a un RI, mediante un contrato de locación con opción de compra, que no se encuentra en el régimen

de leasing regulado por la ley 25.248, una fotocopiadora láser afectado a todas las actividades de la Dra.

Farfan:

14

Fecha de contrato: 03/04/2013

Contrato: 36 meses

Opción a compra: $10.000.- a partir de la cuota 25.

Vida Útil: 5 años

Valor de la cuota $ 1.000,00.- + IVA, con vencimiento el 10 de cada mes.

Vencimiento 1º Cuota 05/05/2013. La misma se pagó el 30/04/2013.

Bien incluido en la planilla Anexa al inciso e) del Artículo 28 de la Ley de IVA.

2. Recibe la factura de fecha 05/04, por los honorarios del Contador, que es RI en IVA, correspondiente al

mes de marzo por $ 3.630,00.- (Neto: $ 3.000,00.- / IVA: $ 630,00.-). El 15/04 abona dicha factura y la

que corresponde al mes de abril por igual valor.

3. Recibe la factura de fecha 20/04, por honorarios del Abogado, monotributista, correspondiente al mes de

marzo por $ 3.000,00.-, la misma la abono el 30/04.

4. Durante el mes recibimos las siguientes facturas, por los servicios comprendidos entre el 20/02 y el 20/03:

Servicio Precio Neto IVA Fecha Vto. Fecha Pago

a) Telecom (*) $ 1.500,00

$ 405,00 05/04/2013 28/03/2013

b) Edenor (*) $ 1.200,00

$ 324,00 20/04/2013 20/04/2013

c) Gas Natural (**) $ 600,00

$ 168,00 15/04/2013 15/04/2013

d) Aguas (**) $ 150,00

$ 38,50 20/04/2013 02/05/2013

(*) Corresponde a toda la actividad de la empresa. (**) Corresponde al consultorio

5. El 08/04 se adquiere un automóvil que será utilizado para todas sus actividades por un valor de $

60.500,00.- (Neto: $ 50.000,00.- / IVA $ 10.500.-).

6. Llevó al taller el automóvil del punto anterior para una afinación, extendiéndole el mecánico la factura

(Precio Neto: $ 200,00.- / IVA: $ 42,00.-).

7. El 30/04 abonó la factura emitida en esa fecha por el “HOTEL PATAGONIA S.A.”, RI en IVA, de $ 4.000,00.-

por alojamientos efectuados durante el mes de abril, relacionados con el dictado de cursos de capacitación.

8. Compro materiales descartables para la atención de sus pacientes en el consultorio por un valor total de

pesos $ 2.000,00.-, IVA facturado $ 430,00.-

9. Compro un equipo de rayos para el consultorio en BOCA DE TODOS S.A. Agente de Percepción de la RG

2.408 (AFIP) quien le facturo los siguiente: Neto gravado $ 10.000,00 / IVA (10,50%) $ 1.050,00

Percepción (Calcular)

10. Para la compra del equipo de rayos mencionado en el punto anterior obtuvo, en el mes de marzo, un

préstamo del CITIBANK NA (Casa central ubicada en NEW YORK - EE.UU.) por el cual se cancelaron a su

vencimiento (22/04/2013) los intereses devengados por dicho préstamo que ascendieron a la suma de

pesos $ 150,00.-

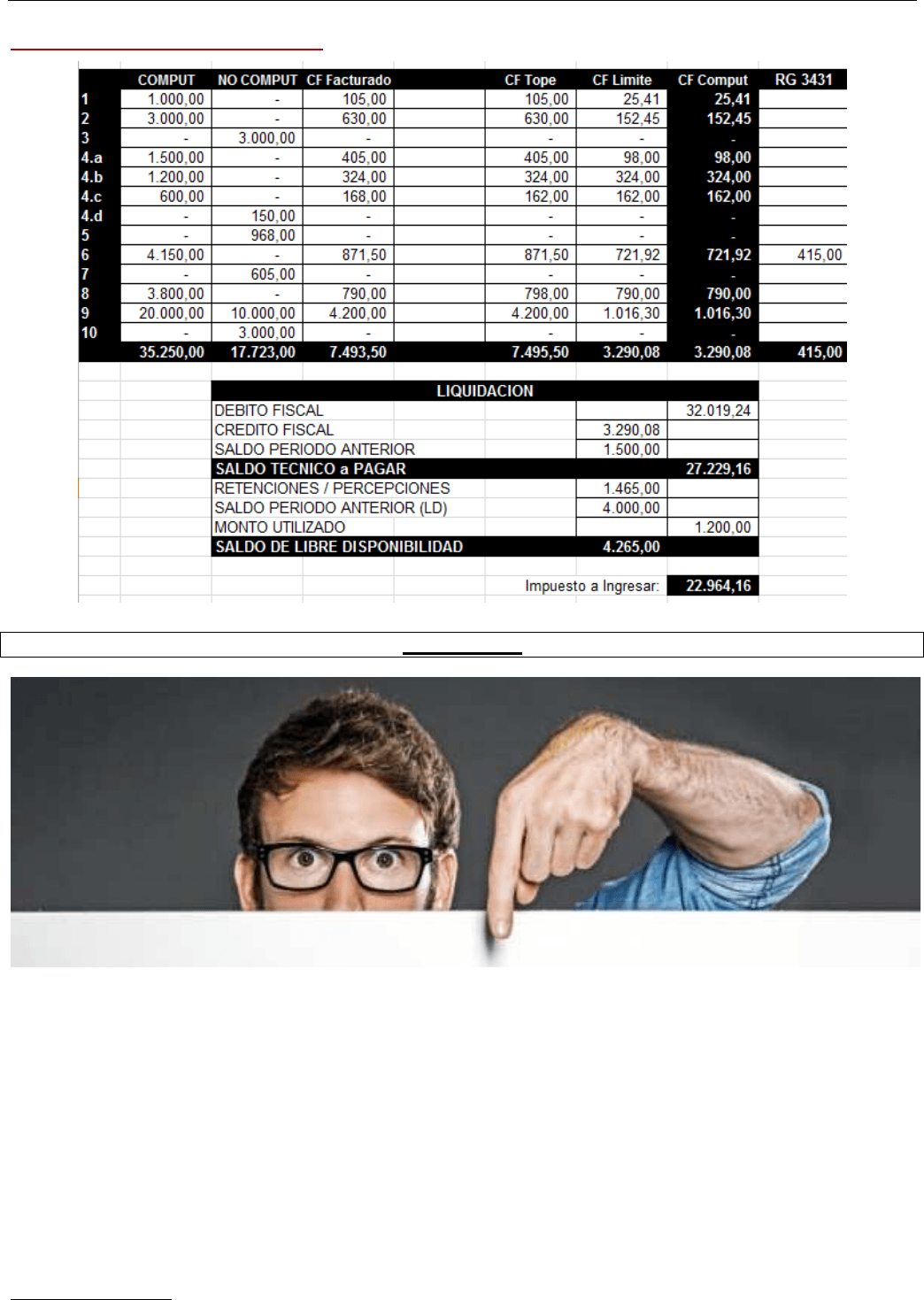

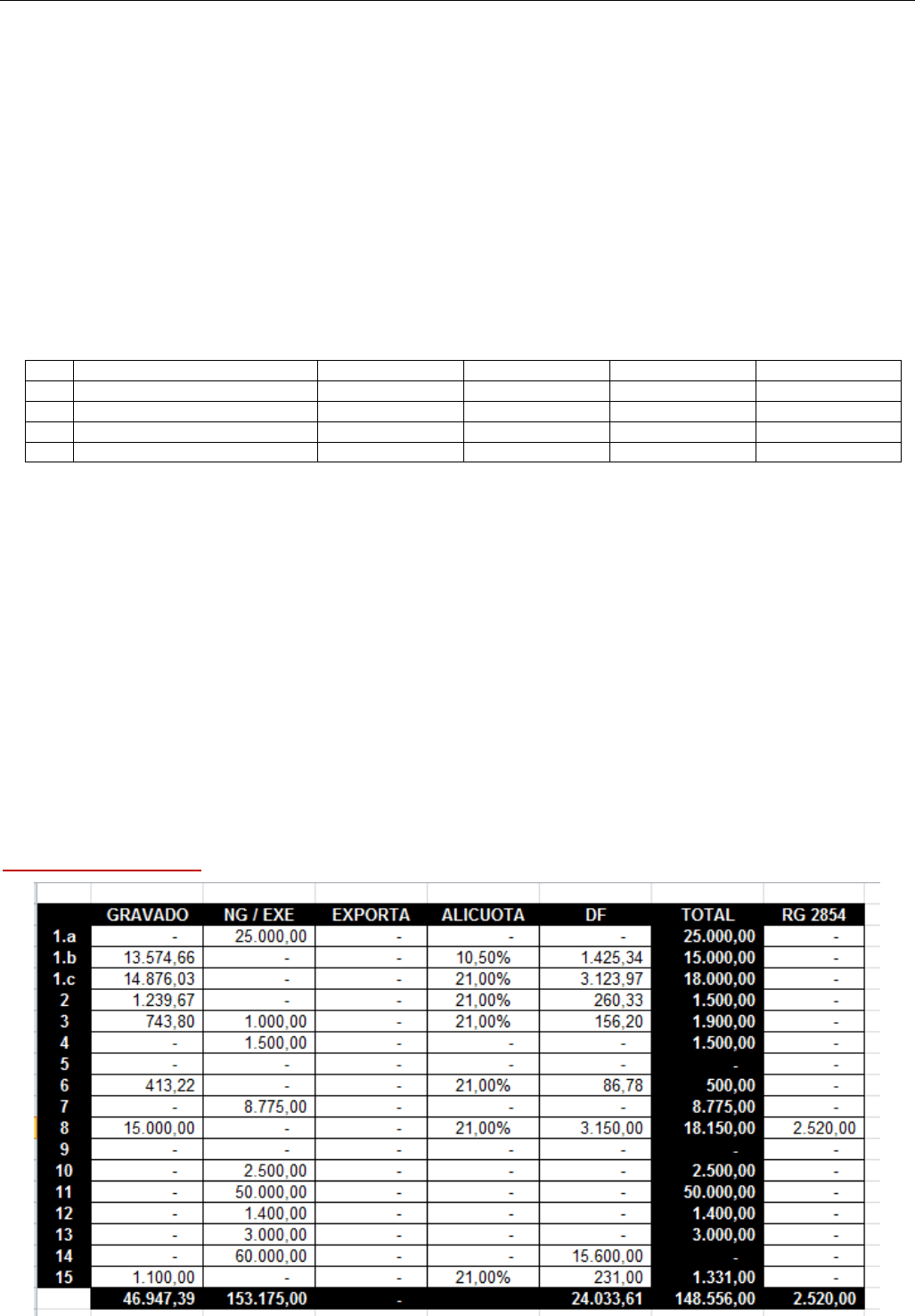

SOLUCION (Ingresos):

Carlos A. Rezzara

IMPUESTO AL VALOR AGREGADO

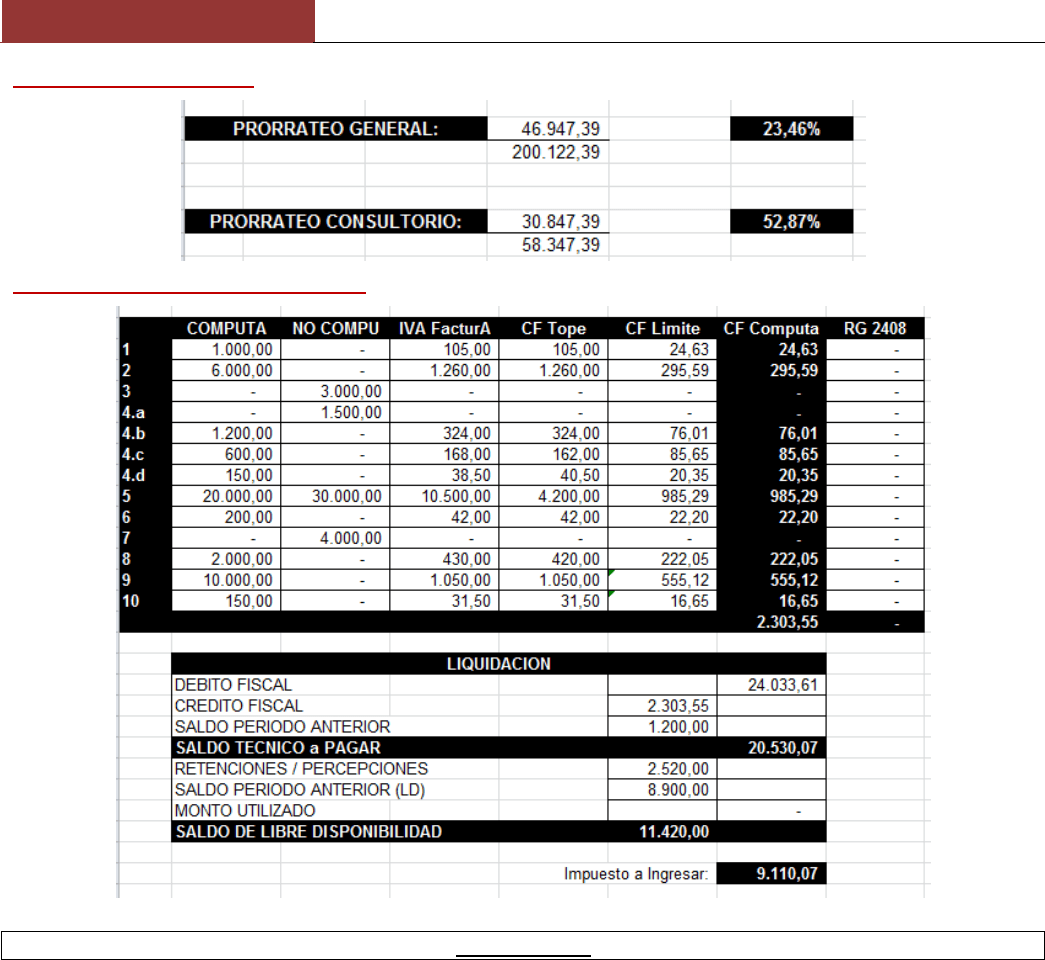

SOLUCION (Prorrateos):

SOLUCION (Egresos y Liquidación):

EJERCICIO 06

Se pide confeccionar la declaración jurada de IVA correspondiente al mes de ABRIL 2008 de la empresa

INGENIO DEPORTIVO S.A.

INGENIO DEPORTIVO S.A. se dedica a las siguientes actividades:

Venta de libros y publicaciones deportivas

Venta de indumentaria deportiva

Venta de entradas a espectáculos de carácter deportivo

Servicio de refrigerios

Datos Generales:

La actividad relacionada al servicio de refrigerio la realiza en su local propio, en cambio las restantes la

realiza en un local alquilado

Cierre del ejercicio: 31/12 de cada año

Condición frente al IVA: Responsable Inscripto

La empresa no es agente de retención o percepción en el IVA

Los importes son netos de IVA cuando correspondan

Método de prorrateo: Operaciones del mes

Plazo de amortización de los bienes de uso: Contable 10 años / Impositivo 5 años

Datos correspondientes a la declaración jurada de IVA del mes de MARZO 2008:

Debito Fiscal $ 1.500,00

Crédito Fiscal $ 1.900,00

Saldo de libre disponibilidad $ 2.300,00

Este documento contiene más páginas...

Descargar Completo

Adicional IVA (01 a 12).pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.