3

Carlos Harold Gabriel Lucas

Material de estudio confeccionado a partir de

la bibliografía básica obligatoria y

complementaria del programa de Finanzas

Públicas de la Universidad Nacional del

Nordeste.

Lecturas de Finanzas Públicas

1

Los Recursos del Estado

Se trata de todo ingreso, ya sea dinerario o no, que obtiene el Estado aplicando su poder de

coacción, haciendo uso de su patrimonio, desarrollando actividades, etc., con la finalidad de

satisfacer las más variadas necesidades sociales.

Rubén Pelozo

1

El Estado necesita hacerse de recursos financieros para cumplir con sus objetivos; esto le llevó a desarrollar una actividad

financiera, la cual consiste en obtener recursos para producir bienes y servicios públicos. John Due empieza aclarando que

“la actividad gubernamental requiere la transferencia de recursos del sector privado de la economía al gubernamental o, en

caso de acciones redistributivas, de unas personas a otras

2

”

Villegas nos introduce al tema aclarando que a diferencia del concepto de gastos públicos, el concepto de recursos públicos

fue tomado en cuenta mucho antes por quienes se preocuparon por las finanzas públicas en los albores de la disciplina

como los cameralistas y los economistas liberales. Era quizás mucho más urgente y significativo tratar sobre recursos que

tratar sobre los gastos, sobre todo desde el punto de vista del recaudador.

Así surgieron diversas definiciones, la mayoría de las cuales vinculan a tales ingresos con las nociones de satisfacción de

necesidades públicas o, directamente, con la prestación de servicios públicos, vale decir, la clásica finalidad que se

adjudicaba a todos los gastos públicos

3

.

Definiciones

Adolfo Atchabaian: Medios pecuniarios de que el organismo público dispone para prestar los servicios

públicos a su cargo; son los medios financieros necesarios para cubrir los presupuestos de gastos del Estado

4

.

Gustavo Ingrosso: Dinero que llega a poder del Estado para atender la necesidad financiera de los servicios

públicos.

Giuliani Fonrouge: Ingresos que obtiene el Estado, preferentemente en dinero, para la atención de las

erogaciones determinadas por exigencias administrativas o de índole económico-social.

Héctor Villegas: Aquellas riquezas que se devengan a favor del Estado para cumplir sus fines y que en tal

carácter ingresan en su Tesorería

5

.

Nuñez Miñana: Ingresos, generalmente en dinero, que tiene el Estado para cumplir sus finalidades

6

.

Las definiciones modernas de recursos públicos (las últimas 3) muestran el cambio de la función de los recursos del Estado,

los cuales pasan a tener una mayor incidencia en la economía, ya que asumen nuevas finalidades, por ende los recursos no

se destinan únicamente a solventar gastos públicos sino también para cumplir fines extra-fiscales

7

. Ver apéndice 14.

La idea dominante en la actualidad, como viéramos ya en la unidad 1, consiste en que el Estado debe participar activamente

para mantener el pleno empleo y erradicar la pobreza, pero las empresas privadas deben desempeñar el papel más

importante en la economía. Así, como también viéramos en la bolilla 1, el Estado debe allegar recursos no solo para cumplir

con finalidades fiscales y extra-fiscales

8

.

1

PELOZO, p.129.

2

DUE, p. 257.

3

VILLEGAS, p. 153.

4

ATCHABAIAN, p. 402.

5

VILLEGAS, p. 153.

6

NUÑEZ MIÑANA, p. 27.

7

PELOZO, p. 128.

8

PELOZO, p. 129.

2

Características, Funciones e Importancia de los Recursos Públicos

Legalidad (Marco Jurídico)

La obtención de recursos debe sustentarse en un marco jurídico ya sea cuando el Estado atrae los mismos por ejercicio del

Imperium o por la explotación de su patrimonio. Cuando nos referimos al Imperum estatal, éste debe ser sustentado por

leyes emanadas del órgano legislativo correspondiente (según el nivel de gobierno del que se trate), tales facultades tienen

su origen en las constituciones y cartas orgánicas de los mismos.

“Dentro de esos ingresos, los habrá de distinto origen, pero para ellos, en general, deberá regir el

principio fundamental del moderno Estado de derecho, por el cual toda manifestación del poder

público se somete a un poder jurídico al cual se incorpora

9

”

Aun cuando el Estado realiza la explotación de su patrimonio necesita contar con un marco legal para regular las diferentes

formas de la misma, que puede tratarse de desarrollar actividades empresariales o a través de la explotación directa de los

bienes declarados por ley como bienes públicos (parques nacionales, museos, etc.).

10

En el caso argentino el principio de legalidad se plasma en toda la Constitución Nacional reformada en 1994:

4

“(…) de las demás contribuciones que equitativa y proporcionalmente a la población imponga el Congreso

General, y de los empréstitos y operaciones de crédito que decrete el mismo congreso para urgencias de la

Nación, o para empresas de utilidad nacional.”

16

“(…) La igualdad es la base del impuesto y de las cargas públicas.”

17

“(…) Solo el Congreso impone las contribuciones que se expresan en el artículo 4°.”

52

“A la Cámara de Diputados le corresponde exclusivamente la iniciativa de leyes sobre contribuciones (…)”

75

Inciso 1: “Legislar en materia aduanera. Establecer los derechos de importación y exportación, los cuales, así

como las avaluaciones sobre las que recaigan, serán uniformes en toda la Nación.”

Inciso 2: “Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer

contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación,

siempre que la defensa, seguridad común y bien general del Estado lo exijan (…)”

Inciso 4: “Contraer empréstitos sobre el crédito de la Nación.”

Inciso 5: “Disponer el uso y la enajenación de tierras de propiedad nacional.”

Inciso 6: “Establecer y reglamentar un banco federal con facultad de emitir moneda (…)”

Inciso 11: “Hacer sellar moneda, fijar su valor y el de las extranjeras (…)”

Inciso 23: “Dictar un régimen de Seguridad Social especial e integral (…)”

99

Inciso 3: “(…) El Poder Ejecutivo no podrá en ningún caso bajo pena de nulidad absoluta e insanable, emitir

disposiciones de carácter legislativo. Solamente cuando circunstancias excepcionales hicieran imposible seguir

los trámites ordinarios previstos por esta Constitución para la sanción de las leyes, y no se trate de normas que

regulen materia penal, tributaria, electoral o el régimen de partidos políticos (…)”

En el caso de la provincia del Chaco, su constitución trata el tema en el capítulo V (Hacienda Pública) de la Sección Primera y

el capítulo IV (Atribuciones del poder legislativo) de la Sección Tercera:

o Artículo 55: “El Gobierno de la Provincia provee a los gastos e inversiones de su administración con los

fondos del tesoro provincial, formado con el producido de los impuestos, derechos, tasas y contribuciones

que determinen las leyes que con ese propósito apruebe la Legislatura;(…)”

o Artículo 59: “(…) Las leyes de carácter tributario (…)”

9

VILLEGAS, p. 159.

10

PELOZO, p. 129.

3

o Artículo 64: “Toda operación de crédito público deberá ser previamente autorizada por ley, sancionada

con el voto de los dos tercios de los miembros que componen la Legislatura, con determinación concreta

del objetivo de la operación y de los recursos afectados a su servicio.”

o Artículo 119 inciso 2: “Dictar la legislación impositiva”

o Artículo 119 inciso 4: “Autorizar al Poder Ejecutivo a contraer empréstitos, emitir títulos públicos y

celebrar cualquier otra operación de crédito con arreglo a lo dispuesto por esta Constitución.

En cuanto a los municipios, la Constitución en su Sección Séptima les otorga la facultad impositiva:

o Artículo 196: “Los municipios ejercerán sus facultades de administración y disposición de las rentas y bienes

propios, así como las de imposición respecto de personas, bienes o actividades sometidas a su jurisdicción,

sin perjuicio de la reglamentación que establezca la ley o la Carta Orgánica, en cuanto a las bases

impositivas y a la incompatibilidad de gravámenes municipales, con los provinciales o nacionales.”

o Artículo 197: “Son recursos municipales:

El impuesto inmobiliario sobre bienes raíces ubicados en el municipio y al mayor valor de la tierra

libre de mejoras.

Las tasas y tarifas por retribución de servicios que preste efectivamente el gobierno municipal o el

canon correspondiente de los prestados por terceros.

Los impuestos de abasto; extracción de arena, resaca y cascajo; derecho de piso, de uso y de

explotación del espacio aéreo y del subsuelo municipal; de mercados y ferias francas; la ecotasa

para la preservación y mejora del ambiente; el impuesto de alumbrado, barrido y limpieza; las

patentes de vehículos; los derechos de sellos, de oficina, de inspecciones y contrastes de pesos y

medidas; el impuesto de delineación (…) ; las licencias para las ventas de bienes y servicios;(…); las

multas impuestas a los infractores y el producido de la locación de bienes municipales. (…)”

En la ciudad de Resistencia existe una Ordenanza General Impositiva y Tributaria (10.886 para 2013), y su contenido se ciñe

a lo dispuesto por su artículo 3: “Corresponde a la Ordenanza General Tributaria: Definir el hecho imponible. Indicar el

contribuyente y, en su caso, el responsable del pago del tributo. Determinar las bases imponibles. Establecer exenciones,

deducciones y/o bonificaciones. Tipificar infracciones y establecer las respectivas penalidades.”

Finalidad Pública

La recaudación de los recursos debería tener una finalidad, y esta debe ser la de aplicar a los fines de financiar la actividad

estatal. El propósito siempre es público (ya sea para actividad fiscal o extra-fiscal)

11

; no se trata de ver si es lícito que el

Estado aplique los recursos específicamente a la provisión de bienes y servicios públicos, sino a que su propio actuar es por

sí mismo público.

Funciones e Importancia de los Recursos Públicos

12

Los gastos fueron evolucionando a medida que evolucionaron las funciones y finalidades del Estado. Esas funciones y

finalidades fueron tomando un carácter más relevante dentro de la sociedad mientras se iba modernizado el Estado.

Funciones principales

Administración de Justicia, Seguridad Pública, Infraestructura del Transporte Público, Preservación de la integridad

territorial, y Tutela de las libertades individuales.

11

PELOZO, p. 129.

12

PELOZO, p. 130.

4

Funciones del Estado moderno

Promotor de la competencia, Regulación y Supervisor de los mercados, Proveedor de normas y estándares para la actividad

comercial, Garante del suministro del servicio público, la infraestructura vial y de salud y educación (ya sea que lo provea

directamente o que organice su suministro por parte de proveedores privados).

Recordemos lo que señalaba el maestro Jorge Macón

13

comienza la cuestión en su capítulo dedicado

íntegramente al tema con el pensamiento clásico de

Adam Smith, quien se pronunciaba a favor de que el

Estado tenga como deberes:

Proteger a la sociedad de la violencia y la

invasión de otras sociedades por medio de la fuerza

militar;

Proteger todo lo posible a todo ciudadano de

la injusticia o de la opresión de sus miembros;

Fundar y mantener aquellas instituciones

públicas y trabajos públicos que, aunque sean en el

mayor grado ventajosos para la sociedad toda, son de

tal naturaleza que la ganancia no puede retribuir nunca

el gasto de cualquier individuo o grupo de individuos

(por ello no hay incentivos para que otros la funden o

mantengan).

La importancia de los recursos públicos radica en que el Estado debe afrontar cada vez mayores erogaciones por la

ampliación de sus funciones en la vida económica y social de la Nación.

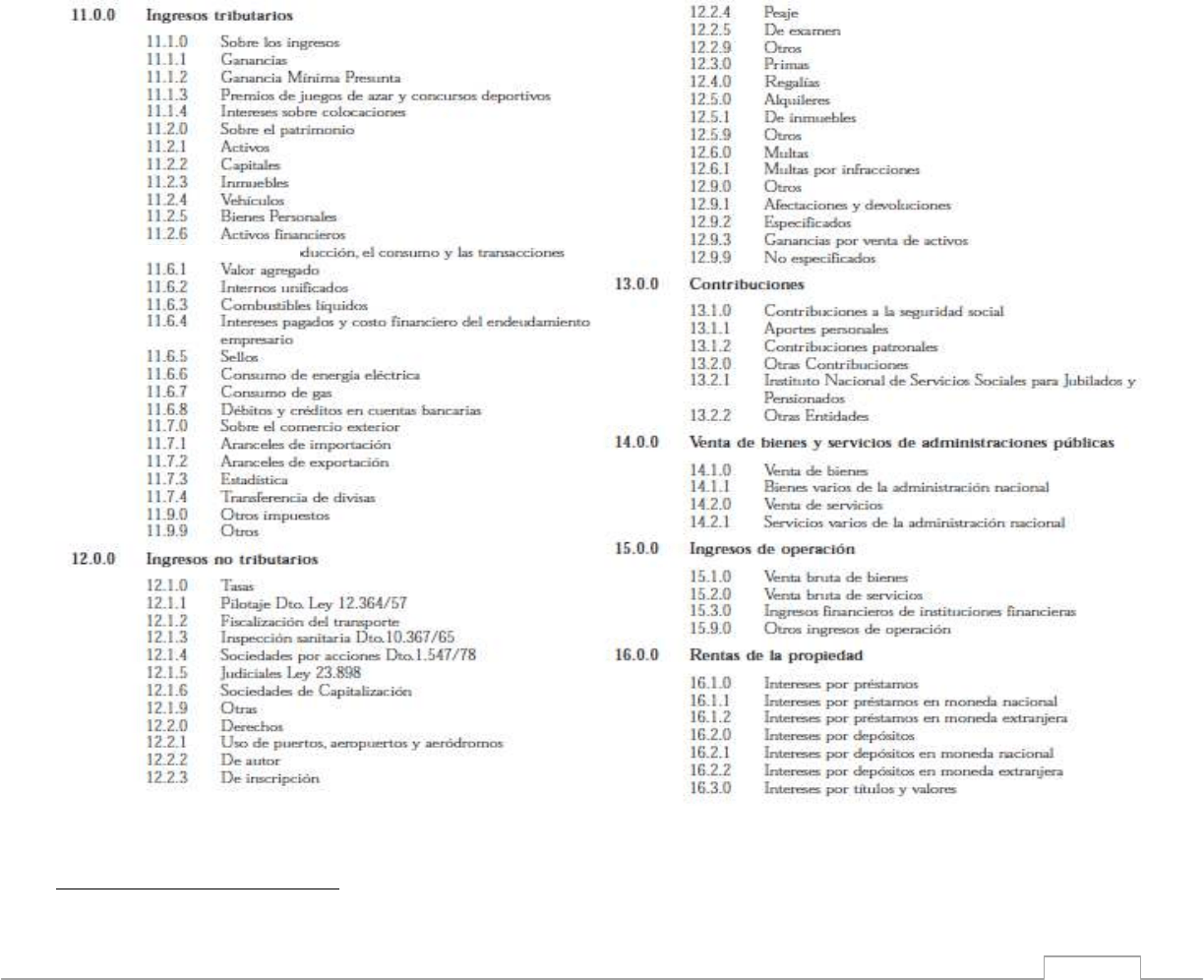

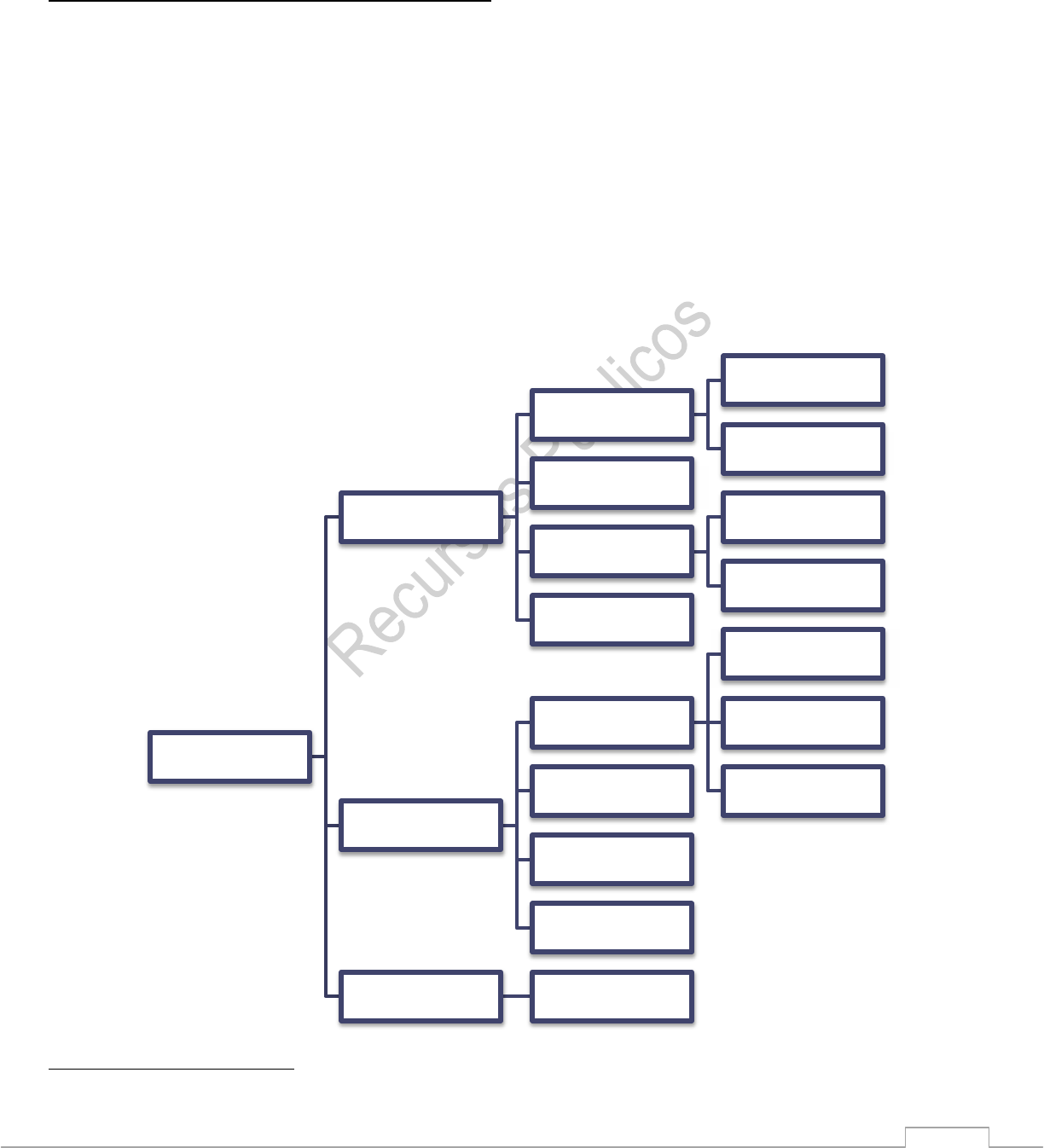

Clasificación de los Recursos Públicos

Los recursos públicos son medios de financiamiento que permiten:

a) Disponer de los recursos reales necesarios para desarrollar actividades programadas por el Sector Público.

b) Atender las obligaciones de pago de la deuda pública o efectuar transferencias que requieran otros ámbitos o

niveles de gobierno y al Sector Privado.

De su captación y disposición depende la existencia misma del Sector Público, por lo que resulta sumamente importante

llegar a conocer su origen, su naturaleza y las transacciones que permiten obtenerlos y disponer de ellos. Al mismo tiempo,

es necesario conocer los efectos y reacciones que provocan, en la economía del país, las distintas formas que asume esa

captación.

Para alcanzar estos niveles de conocimiento resulta imperioso organizar esas transacciones en categorías homogéneas, que

permitan la lectura e interpretación de los hechos ocurridos y de sus consecuencias. Por ello, las clasificaciones de los

recursos, procuran identificar las características distintivas de los medios de financiamiento para poder agruparlos, medirlos

y analizar sus efectos

14

.

13

MACÓN, p. 25-28.

14

Manual de clasificaciones presupuestarias para el Sector Público Nacional edición 2003, p. 33.

Funciones Clásicas

Administración de

Justicia

Infraestructura del

Transporte Público

Defensa Nacional

Tutela de las libertades

Seguridad Interior

Funciones Modernas

Regulación de la

actividad económica

Garante del suministro

de servicios públicos

Normas y estándares

para el sector privado

Promotor de la

competencia

5

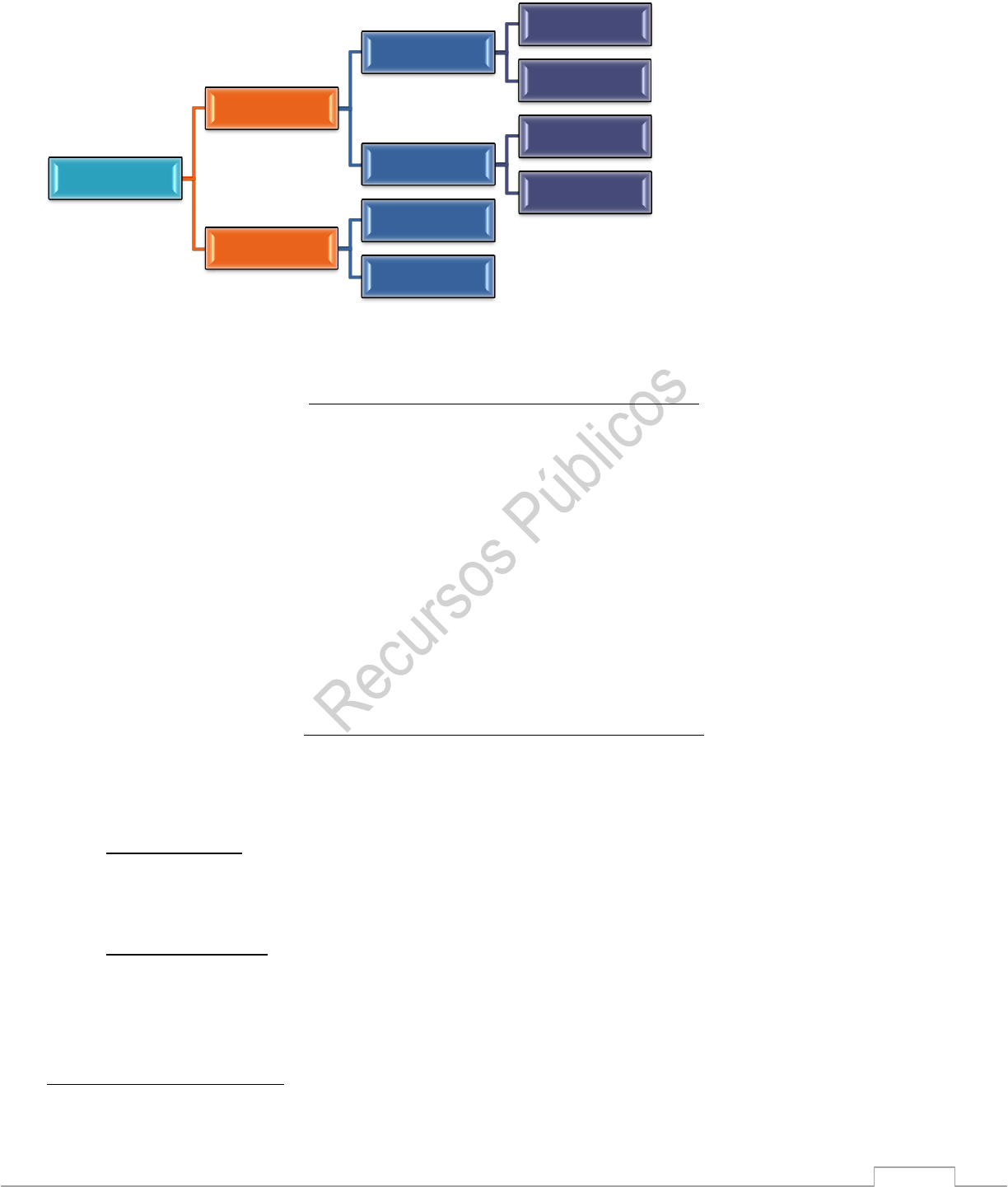

En la literatura financiera existen varias

clasificaciones, de las cuales presentamos

un esquema (izq.) con las clasificaciones

económicas y por naturaleza u origen. La

clasificación según su habitualidad es

considerada una reliquia histórica, luego

de las críticas que recibió; actualmente es

más apreciada la que contempla la

transferencia.

Fenochietto y Villegas exponen la

clasificación por su origen o naturaleza

con nombres distintos pero que en fin

pueden asimilarse sinónimos: los recursos

originarios son no tributarios y los

derivados, tributarios

15

.

Clasificaciones Económicas

Clasificación Económica por Habitualidad

16

La vetusta definición económica clásica basada en la habitualidad divide a los recursos en:

a) Ordinarios: Son los percibidos por el Estado en forma regular y continua; es un concepto íntimamente ligado al

gasto público ordinario (erogaciones repetitivas y habituales).

b) Extraordinarios: Son los percibidos ocasionalmente, excepcionales o que carecen de la regularidad de los

ordinarios. El concepto se une a los gastos extraordinarios (erogaciones fuera de lo normal o imprevistas). Un

ejemplo son los impuestos a los beneficios extraordinarios en épocas de guerra que se aplican sobre las fábricas de

armamento, o de las empresas que tienen a su cargo la reconstrucción de los daños.

Las disposiciones presupuestarias establecen la regla por medio de la cual los recursos permanentes financian gastos

permanentes, los transitorios financian gastos transitorios y los extraordinarios hacen lo propio.

Clasificación Económica por Transferencia

17

Es criticada porque deja fuera de ella a recursos que no deberían obviarse en un proceso normal de clasificación (mediante

el cual, según las teorías metodológicas, no deben quedar casos sin considerar); uno de ellos es el caso de los empréstitos

surgidos de operaciones de crédito público, que no pueden ser encuadrados (o como mínimo su encuadre es difuso)

18

.

1. Recursos Efectivos: Son ingresos de dinero del Estado, sin que se produzca una salida patrimonial equivalente. No

dan lugar a transferencia correlativa de bienes alguna. Es el producido por los tributos así como las rentas que

devengan los bienes de propiedad del Estado.

2. Recursos No efectivos: Son las entradas de ingresos para el Estado, compensadas con una salida patrimonial, es

decir que se produce al mismo tiempo un ingreso y una baja de un bien patrimonial del Estado, el producido de la

venta de bienes de dominio del Estado es un ejemplo del mismo.

15

PELOZO, p. 131.

16

VILLEGAS, p. 161.

17

ATCHABAIAN, p. 404.

18

PELOZO, p. 132-134

Recursos

Públicos

Clasificaciones

Económicas

Por

habitualidad

Ordinarios

Extraordinarios

Por la

transferencia

Efectivos

No efectivos

Clasificaciones

por Naturaleza

Tributarios

No tributarios

6

El caso de la deuda

Los empréstitos surgidos de operaciones de crédito público, no pueden ser encuadrados como recursos efectivos o no

efectivos, esto sucede porque en realidad son procedimientos financieros de anticipación de futuros recursos; los

empréstitos son recursos de hoy que, sin embargo, deberán devolverse mañana mediante recursos que se produzcan en

este momento, lo único que hace el empréstito es adelantar un ingreso ulterior que podrá ser efectivo o no efectivo

dependiendo de qué recurso se utilice para la devolución del préstamo. Grizotti los encuadraba como recursos de las

generaciones futuras en una clasificación que puede verse en el apéndice 15.

Clasificación Económica por Rubros (carácter económico)

Esta clasificación es más pragmática, pero se le asigna una importancia preponderante desde el momento que se prepara el

presupuesto hasta que se sanciona definitivamente. Se la menciona en la reglamentación del art. 14 de la Ley 24.156

(Administración Financiera Gubernamental y Sistemas de Control) que describe las estructuras programáticas de la

Administración.

Desde el punto de vista económico, los recursos se clasifican según sean ingresos corrientes, ingresos de capital y fuentes

financieras.

Recursos Corrientes

Incluyen las entradas de dinero que no suponen contraprestación efectiva como los impuestos y las transferencias

recibidas; los recursos clasificados conforme a la naturaleza del flujo, es decir, por venta de bienes, prestación de

servicios, por cobro de tasas, derechos, contribuciones a la seguridad social y las rentas que provienen de la

propiedad

19

.

Recursos de Capital

Se consideran recursos de capital a:

Venta de activos fijos con el consiguiente detalle de los bienes de que se trata;

El reembolso de préstamos distinguiendo entre los del sector público y los del privado;

El uso del crédito (títulos públicos y otras medidas derivadas del uso de los empréstitos);

Los remanentes de ejercicios anteriores.

Recursos de Financiamiento

Las fuentes financieras son medios de financiamiento constituidos por la disminución de la inversión financiera y el

endeudamiento público. Incluyen Adelantos otorgados a proveedores y contratistas en ejercicios anteriores

(Anticipo a Proveedores) y contribuciones de la APN.

Seguidamente presentamos el clasificador por su carácter económico extraído del Manual de Clasificaciones Presupuestarias:

1.1. Ingresos Corrientes

1.1.1. Tributarios

1.1.1.1. Impuestos Directos

1.1.1.2. Impuestos Indirectos

1.1.2. Contribuciones a la Seguridad Social

1.1.3. Ingresos no tributarios

1.1.3.1. Tasas

1.1.3.2. Derechos

1.1.3.3. Otros no tributarios

1.1.4. Venta de Bienes y Servicios

1.1.5. Ingresos de Operación

1.1.6. Rentas de la Propiedad

19

Manual de clasificaciones…, p. 53-55.

7

1.1.7. Transferencias Corrientes

1.1.8. Contribuciones Figurativas para financiaciones corrientes

1.2. Recursos de Capital

1.2.1. Recursos Propios de Capital

1.2.2. Transferencias de Capital

1.2.3. Disminución de la inversión financiera

1.2.4. Contribuciones Figurativas para financiaciones de capital

1.3. Fuentes Financieras

1.3.1. Disminución de la inversión financiera

1.3.2. Endeudamiento Público e incremento de pasivos

1.3.3. Incremento del Patrimonio

1.3.4. Contribuciones Figurativas para aplicaciones financieras

Clasificación Simple por Rubros

20

A continuación presentamos resumidamente el catálogo de cuentas por rubro, que se muestra en el manual de

clasificaciones presupuestarias del sector público

21

.

20

VILLEGAS, p. 163-165.

21

Manual de clasificaciones…, p. 37-43.

8

Otros rubros: 17 Transferencias Corrientes // 21 Recursos propios de Capital // 22 Transferencias de Capital // 31 Venta de títulos y valores // 32 Venta

de acciones y participaciones de capital // 33 Recuperación de Préstamos de Corto Plazo // 34 para los de Largo Plazo // 35 Disminución de Otros

Activos Financieros // 36 Endeudamiento Público // 37 Obtención de Préstamos // 38 Incremento de otros pasivos // 39 Incremento del Patrimonio //

41 Contribuciones Figurativas.

Clasificaciones por Naturaleza u Origen

Según su naturaleza los recursos tributarios pueden clasificarse en tributarios y no tributarios. Villegas dice que esto

obedece a que se busca clasificar a los recursos de acuerdo a su fuente económica, y sostiene las denominaciones de

recursos originarios y derivados

22

.

Los distintos autores de Finanzas Públicas tienen diferencias al tratar el tema. Se toma la postura de José María Martín, que

incluye dentro de los recursos originarios a los recursos patrimoniales, las tarifas o precios cobrados por prestación de

ciertos servicios públicos y las contribuciones o aportes de utilidades que deben realizar al tesoro público, por disposiciones

legales, las empresas del Estado. También las tarifas o precios cobrados por dependencias administrativas y empresas del

Estado

23

.

Los impuestos, los empréstitos (provenientes del uso del crédito público), las multas y otras sanciones pecuniarias y los

ingresos provenientes de las gestiones de tesorería (giros contra el BCRA como adelantos transitorios, emisión de Letras del

Tesoro y Títulos Públicos) forman parte de los recursos derivados.

22

PELOZO, p. 131.

23

PELOZO, p. 134.

Recursos

Tributarios (art. 9,

MCTAL)

Impuesto (art. 10,

MCTAL)

Impuestos Directos

Impuestos Indirectos

Tasa (art. 11, MCTAL)

Contribución especial

(art. 12, MCTAL)

Peaje

Contribuciones de

Mejoras

Empréstitos

No tributarios

Recursos

Patrimoniales

Producto de ventas de

Bs. de domino privado

Resultado de las

concesiones

Ingresos de las

Empresas Públicas

Emisión monetaria

Precios públicos o

tarifas

Regalías

Otros Recursos Recursos Parafiscales

9

Recursos no tributarios

Los ingresos que conforman esta categoría de recursos públicos tienen la característica económica común de ser obtenidos

por el Estado en condiciones similares o prácticamente análogas, a aquellas mediante las cuales los particulares obtienen

sus ingresos

24

. Se caracterizan porque surgen como consecuencia de la demanda individual del contribuyente

25

, y carecen

de la aplicación de la aplicación del poder de Imperium. Se incluyen a la emisión monetaria, los empréstitos y las regalías. Al

no ejercerse el poder de coerción estatal (imperium), las relaciones de los particulares con el Estado en estos recursos se da

en los planos del derecho privado, o en su caso en los del derecho administrativo (concesiones, por ejemplo)

26

.

- Recursos Patrimoniales

- Precios Públicos (o Tarifas)

- Emisión Monetaria

- Regalías

Recursos Tributarios

Los ingresos que conforman esta categoría tienen la característica principal de la aplicación del poder de imperio del Estado,

es decir, su poder de coerción. La razón que justifica la aplicación, de manera compulsiva de los tributos es la falta de

incentivos de los integrantes de la sociedad a contribuir a las arcas fiscales de manera voluntaria.

- Impuestos: Son transferencias en dinero por parte del sector privado hacia el Estado, sin que ello requiera una

contraprestación específica. “Impuesto es el tributo cuya obligación tiene como hecho generador una situación

independiente de toda actividad estatal relativa al contribuyente.” (art. 10 del MCTAL).

- Tasas: Son aquellas prestaciones en dinero, o excepcionalmente en especie, que el Estado cobra por un servicio

público determinado e individualizado respecto del sujeto pasivo. “Es el tributo cuya obligación tiene como hecho

generador la prestación efectiva o potencial de un servicio en régimen de derecho público, individualizado en el

contribuyente.” (art. 11 del MCTAL).

- Contribuciones especiales: Tributos debidos en razón de beneficios individuales o de grupos sociales derivados de

la realización de obras o de actividades especiales por parte del Estado. “Contribución especial es el tributo cuya

obligación tiene como hecho generador beneficios especiales derivados de la realización de obras públicas,

prestaciones sociales y demás actividades estatales y cuyo producto no debe tener un destino ajeno a la financiación

de las obras o las actividades que constituyen el presupuesto de la obligación.” (art. 12 del MCTAL).

- Empréstitos: Recursos derivados de los préstamos internos o externos que puede obtener el Estado porque posee

“crédito público” (vale decir la aptitud para contraer empréstitos que impondrán sobre el Estado obligaciones a

pagar sumas de dinero denominadas deudas públicas) Jarach justifica que se incluya el uso del crédito público

dentro de los recursos tributarios porque el endeudamiento del Estado implica la creación de recursos tributarios

para cubrir los servicios por intereses y amortizaciones.

Otras Clasificaciones

1) Empréstitos Forzosos

Son recursos provenientes de la colocación de títulos públicos por parte del Estado en forma coactiva. Se trata de

empréstitos que por fuerza de ley deben suscribir los habitantes de un determinado Estado (país, provincia o

municipio) cuando se encuentran en una situación que, de hecho, la propia ley define

27

.

24

PELOZO, p. 135.

25

FERNÁNDEZ, p. 81.

26

PELOZO, p. 135.

27

JARACH, p. 249.

10

La misma ley que establece el empréstito forzoso es la que delimita los mecanismos de adquisición del empréstito, el

interés a pagar (que en general es bajo), el plazo, la forma de amortización y el reembolso del capital. Puede o no

existir interés periódico relacionado o ser inferior al vigente en la plaza al momento de la emisión. Allí se demuestra el

poder de imperio del Estado, porque las condiciones del empréstito no le darían éxito en el mercado sin el uso de ese

recurso. Para que el empréstito se considere constitucional debe al menos devolver el capital invertido (según

jurisprudencia de la CSJN), o se trataría de un impuesto. Para ejemplos en nuestro país y nuestra provincia véase el

apéndice 14.

2) Contribuciones de la Seguridad Social

Son un conjunto de tributos nacionales que tienen generalmente como base imponible los sueldos u otras

remuneraciones percibidas por las personas, cuyo propósito es el de financiar las prestaciones de la seguridad social

(desempleo, vejez, muerte, accidente, enfermedad y retiro).

Tienen su origen constitucional en los artículos 14 bis y 75 inc. 23, se fundamentan en ley del congreso y se obtienen

del sector privado de forma coactiva. También podemos encontrar las contribuciones sindicales y a entidades

gremiales, que se estipulan en los convenios colectivos de trabajo con los empleadores, los que son exigidos de manera

coactiva. Todos estos tributos se aplican sobre la relación laboral.

Entre las contribuciones a la seguridad social vigentes en la Argentina se encuentran los aportes al Fondo Nacional de

Empleo (Ley 24.013), los aportes jubilatorios, los aportes a las obras sociales y los aportes al Instituto Nacional de

Seguros Sociales, Jubilaciones y Pensiones (conocido coloquialmente como PAMI). En la provincia del Chaco los

recursos de la Seguridad Social son regulados por la Ley 4044 (1994).

3) Recursos Gratuitos

Se trata de donaciones, legados, etc. de los particulares y ayudas internacionales para la reconstrucción tras conflictos

bélicos y catástrofes naturales

28

.

4) Recursos por sanciones patrimoniales

Multas, sanciones y cargos, cuya función principal es disuadir de la comisión de actos ilícitos de diversa índole

29

.

5) Recursos Parafiscales

Son tributos (PELOZO, p. 144) recadados por entes que no pertenecen a la administración central. Se trata en general

de organismos autárquicos, creados por ley, a los cuales se les delega la realización de alguna actividad propia del

Estado, por ejemplo de regulación económica. Desde el punto de vista económico, pueden ser considerados como

tasas retributivas de los servicios de control y regulación que prestan las entidades que las recaudan

30

.

Son sus características:

o No se incluye su producido en el presupuesto de la administración,

o No los recaudan los organismos fiscales del Estado,

o Tampoco ingresan a las arcas estatales.

28

GUTIÉRREZ y PATRIGNANI, p. 37.

29

GUTIÉRREZ y PATRIGNANI, p. 37.

30

FERNÁNDEZ, p. 72.

11

Recursos No Tributarios

Recordemos que se caracterizan porque surgen como consecuencia de la

demanda individual del contribuyente

31

, y carecen de la aplicación de la

aplicación del poder de Imperium. Se incluyen a la emisión monetaria, los

empréstitos y las regalías.

Al no ejercerse el poder de coerción estatal (imperium), las relaciones de

los particulares con el Estado en estos recursos se da en los planos del

derecho privado, o en su caso en los del derecho administrativo

(concesiones, por ejemplo)

32

.

El desarrollo de actividades empresarias por parte del Estado está signado

por la filosofía político-económica y social que adopte su gobierno, puede

(y de hecho lo hace) mutar con el paso del tiempo. Las empresas pueden

organizarse: totalmente estatales, con participación estatal mayoritaria o

mediante la asociación de empresas privadas

33

.

Recursos Patrimoniales

34

Son aquellos obtenidos por el Estado mediante el aprovechamiento económico de su patrimonio. Se componen por los

bienes de dominio público (art. 2340 CCV) y los bienes de dominio privado (art. 2342 CCV).

Históricamente estos recursos tuvieron una importancia primordial en el Estado absolutista, tanto en el estado feudal como

en las monarquías anteriores al siglo XIX. El señor feudal como titular del dominio de la tierra y los bienes de la jurisdicción

tenía derecho sobre los frutos de las actividades de sus súbditos. Las monarquías posteriores imponían a la plebe un

enjambre de derechos sobre cada actividad, conservando la contraprestación simbólica de concesiones del soberano al

súbdito, pero que en realidad eran preludio de los tributos.

Las nuevas filosofías políticas y económicas surgidas luego del período de guerras mundiales, propiciaban un Estado más

presente en la economía, y además que el Estado contemporáneo tome a su cargo funciones empresarias con diversos

objetivos, entre los cuales la obtención de ganancias no ocupa el primer lugar, no obstante los ingresos son parte de la

actividad empresarial y el Estado recibe ahora renovadas fuentes patrimoniales de recursos. En Argentina tras un profundo

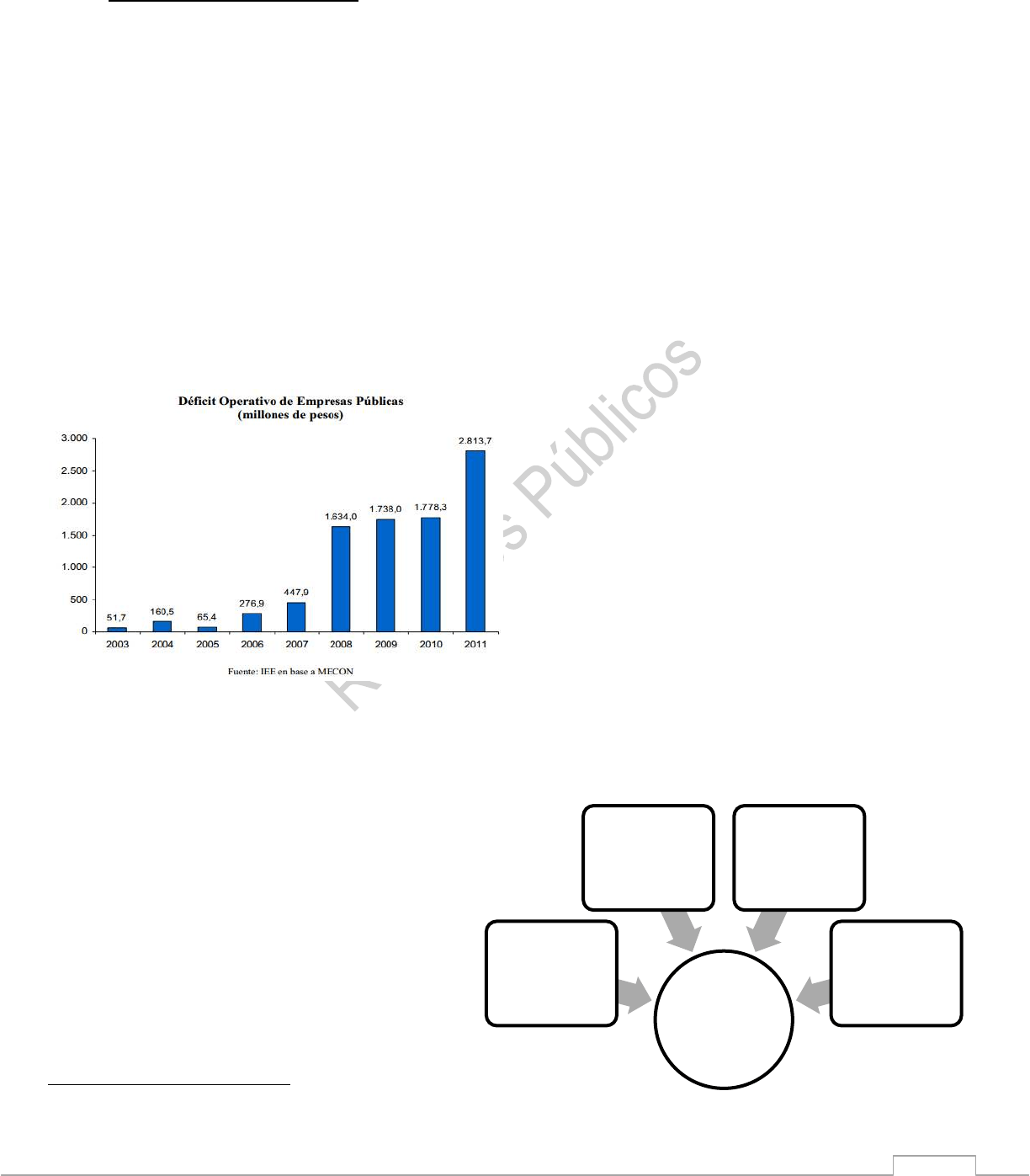

período privatista, la tendencia se revierte con la gestión de los Kirchner que sucesivamente re estatizaría el Correo, el

servicio de radares, la aerolínea de bandera (Aerolíneas Argentinas), la petrolera YPF e incluso la calcográfica Ciccone.

• Venta de Bienes privados del Estado: Del desprendimiento de bienes de su patrimonio, que son de derecho privado y sobre los

que el Estado ejerce la propiedad, bienes que en general son enajenables y prescriptibles (conforme art. 2342 del Código Civil).

• Explotación de concesiones: Ingresos que el Estado obtiene por permisos que otorga para la realización de ciertas actividades

como extracción de minerales o construcción de obras públicas; puede consistir en una suma fija, por unidad de producción o

una combinación de ambos

35

.

• Ingresos por la actividad empresarial estatal

También son recursos patrimoniales los que se obtienen por el desarrollo de actividades empresarias por parte del Estado,

aunque es habitual que estas unidades económicas arrojen quebrantos. Puede tratarse de un monopolio natural cuya razón de

ser sea que el Estado ha decidido actuar como monopolista, o por medio de sociedades mixtas o con participación estatal.

31

FERNÁNDEZ, p. 81.

32

PELOZO, p. 135.

33

FERNÁNDEZ, p. 81.

34

JARACH, p. 223-225.

35

FENOCHIETTO, p. 286.

Recursos no

tributarios

Patrimoniales

Precios

Públicos o

Tarifas

Emisión

Monetaria

Regalías

12

Que el Estado haya decidido ser monopolista o influir como competidor del mercado obedece a un fin estratégico que tiende a

satisfacer las necesidades básicas de la sociedad (agua, electricidad, sanidad, transporte, etc.)

• Juntas y Cámaras comercializadoras

Son ingresos por el ejercicio del poder monopólico de comprador de ciertos productos por parte del Estado a un precio inferior

al del mercado, obteniendo así un beneficio. Lo que se pretende con esta intervención es controlar el pago de obligaciones

tributarias, y como fin secundario, garantizar un precio mínimo de determinados productos o la estabilización de los precios.

En resumen, pueden encuadrarse en esta clase de recursos a

36

:

Producto de tierras de propiedad estatal a través de su explotación directa o por arrendamiento o aparcería;

Resultado de la venta de tierras públicas urbanas y rurales;

Producto obtenido de las concesiones;

Producto de la actividad de las empresas y sociedades del Estado;

Producto de la explotación del patrimonio artístico, cultural y turístico del Estado;

Frutos de la participación del Estado en Empresas Mixtas;

Renta de capitales mobiliarios del Estado (dividendos, intereses, etc.).

Recursos de las Empresas Públicas: Precios y Tarifas

Las tarifas o precios que cobran las dependencias

administrativas del Estado que tienen a su cargo la prestación

de determinados servicios públicos. Las tarifas son cobradas

por dependencias u organismos integrantes de la

administración pública que José María Martín denomina

“departamentos de la administración central”; ellas se

caracterizan por carecer de personería y, en consecuencia, se

identifican con el Estado mismo.

Siguiendo a Fernández

37

(seguido por Pelozo

38

): Son también

recursos originarios los que se obtengan del desarrollo por el

Estado de actividades empresarias; tanto si lo hace

directamente, cuanto si se efectiviza mediante sociedades mixtas o participación en el capital de empresas privadas.

En general el propósito por el cual el Estado realiza estas actividades es bastante más complejo que la mera obtención de

recursos, que, efectivamente, no siempre se producen pues siempre existe la posibilidad de que estos emprendimientos

arrojen quebrantos.

La mayoría de las veces hay razones políticas que

motivan esta presencia estatal, entre ellas, las

razones de regulación de mercados que hacen que

importantes empresas públicas puedan tener una

influencia determinante en alguno de ellos. YPF llegó

a regular la venta de hidrocarburos, así como el

ferrocarril estatal competía con muy bajos fletes con

el transporte automotor.

36

JARACH, p. 224-225.

37

FERNÁNDEZ, p. 82-85.

38

PELOZO, p. 145-148.

Razones de

la existencia

de

empresas

públicas

Regulación de

los mercados

Internalizar

externalidades

Conservar

fuentes de

trabajo

Cubrir

necesidades

básicas

13

Otros motivos, relacionados principalmente con empresas que prestan servicios públicos han sido el internalizar

externalidades, p.e., integrando al país o ayudando a la subsistencia y vinculación de poblaciones alejadas. Por otra parte

muchas veces la creación de estas empresas ha obedecido a mantener en actividad compañías privadas en falencia con la

idea de conservar las fuentes de trabajo.

Además de los precios y tarifas (que veremos a continuación) también se hallan las contribuciones o el porcentual de

beneficios o utilidades que deben, conforme a las pertinentes disposiciones legales aportarle al tesoro público.

Precios de las Empresas Públicas

El estado cobra, por el desarrollo de sus actividades un determinado Precio o Tarifa a los consumidores en concepto de

ventas y prestaciones de servicios. Los precios pueden ser diferenciados por:

a) Precio Privado: Es el que fija teniendo en cuenta el mercado, como lo hiciese cualquier particular. Es así que este

debe cubrir sus costos y remitir una utilidad. Comúnmente se lo utiliza cuando el mismo bien o servicio compite con

particulares (empresas privadas).

b) Precio Público: Es la contraprestación dineraria que el Estado recibe por la prestación en igualdad de condiciones

con el sector privado y en régimen de derecho. El Estado ofrece un servicio y cobra por él, pero sin ganancias, sino

que el costo total es igual al precio total y el costo medio es igual al ingreso medio. Estos precios no pueden existir

en el sector privado porque éste busca utilidad.

c) Precio Político: Es aquel que el Estado fija con total prescindencia de los costos, que lo puede hacer en exceso en el

que al precio privado le agrega un plus y actúa a modo de impuesto. Esto se lo hace en productos con un alto costo

social como los contaminantes, las pieles de animales, etc.

También puede darse el precio por defecto, en el cual se resta del precio una proporción actuando como un

subsidio, eso ha sido largamente usado por las empresas públicas en Argentina (y en algunos casos ha sido un

elemento que sumó para su caída en déficit). Como cada precio debería tener en su misma aplicación el sentido de

justicia y el Estado no debe despilfarrar recursos, es recomendable que se discriminen las distintas clases de precios

para tener en claro hacia quién van destinados los sobreprecios y subsidios.

La solución viene de la mano de un cuadro tarifario que resulta de la combinación de todas esas formas de tarifas

haciendo referencia a quiénes beneficia y a quiénes perjudica.

Tipos de Tarifas

Tarifa Postal El mismo precio en todo el territorio nacional, para cualquier destino (como las cartas del Correo

Argentino, donde lo que marca la diferencia de precios es el pesaje de la carta/encomienda, y no el destino)

Tarifa Preferencial Para productos, regiones y grupos sociales determinados (como el boleto estudiantil gratuito

de las ciudades de Corrientes y Resistencia).

Tarifa Price-cup Son aquellas que se mantienen fijas hasta un cierto nivel, y que luego pasan a ser variables –

caso de la electricidad. (Cargo Fijo de $21,98 por consumo de más de 1000 KW/h, los primeros 50 KW/h excedentes

$0,11 por cada KW/h, sucesivamente se va escalonando).

Tarifas Multipartidas Aquellas que tienen una parte para financiar gastos fijos, y otra para financiar gastos

variables como la tarifa de electricidad para la industria que financia el costo fijo, y la residencia que financia el

costo variable.

14

Regalías

Las regalías son los tributos que se abonan al Estado por la explotación de recursos naturales, tales como la extracción de

minerales y petróleo. A pesar de la carencia de consenso doctrinario, Jarach opina que: “el derecho a las regalías mineras,

que nace de la ley que reconoce al Estado o a entes estatales de menor jerarquía un derecho eminente sobre las minas de su

territorio, puede considerarse un recurso originario, a pesar de la incertidumbre causada por la coerción y la estructura que

a veces las leyes pertinentes adoptan

39

”.

La ley 7281 de la provincia de San Juan dice en su artículo 2°: “Considerase regalía, la retribución

pecuniaria que debe abonarse al Estado Provincial por la extracción de los recursos naturales

mineros de carácter no renovables situados en su jurisdicción. Las Regalías Mineras no constituyen

tributo (…).”

Régimen a nivel nacional: Según el artículo 22 de la ley 24.196 (Ley de Inversiones Mineras) “Las

provincias que adhieran al régimen de la presente ley y que perciban regalías o decidan percibir, no podrán cobrar

un porcentaje superior al tres por ciento (3%) sobre el valor “boca mina”

40

del mineral extraído.” Sin embargo, el

gobierno de San Juan cambio este valor “boca de mina” no permitiendo que se descuenten los gastos de operación o producción de

metal, ya que la alícuota efectiva de las regalías quedaba en el orden del 2,3% frente al 3% de límite legal.

Depende del régimen que adopte la constitución y las leyes civiles del Estado que se trate, que estos recursos sean

considerados derivados u originarios. Si el subsuelo es declarado propiedad del Estado, entonces se trata de un recurso

originario (lo que sucede en nuestro país), si en cambio el subsuelo es propiedad de quien tiene la propiedad del suelo (caso

de los EE.UU.), entonces las regalías pasan a ser un recurso derivado

41

.

Emisión Monetaria

La emisión monetaria es un proceso mediante el cual el Estado

emite moneda con la intención de obtener recursos, lo que le

brinda mayor poder de compra de bienes y servicios, como así

también para la cancelación de pasivos. La facultad de emitir

moneda es una forma de generar recursos para el Estado

42

.

La facultad de emitir moneda es una forma de generar recursos

para el Estado, forma que el Estado ejerce en forma monopólica,

y la práctica se ha encargado de demostrar que debería seguir

siendo así (recordemos la crisis de los bancos garantidos en el

período presidencial de Juárez Célman); además ese monopolio

cobra aún más fuerza su pensamos que el Estado de hecho le da

curso legal y forzoso a la moneda que emite.

Jarach sostiene que resulta mucho más atinada su inclusión entre los recursos de tipo originarios que en la de derivados, ya

que, en fin, la emisión es producto de la actividad del Banco Central o bancos de emisión, como función típicamente estatal.

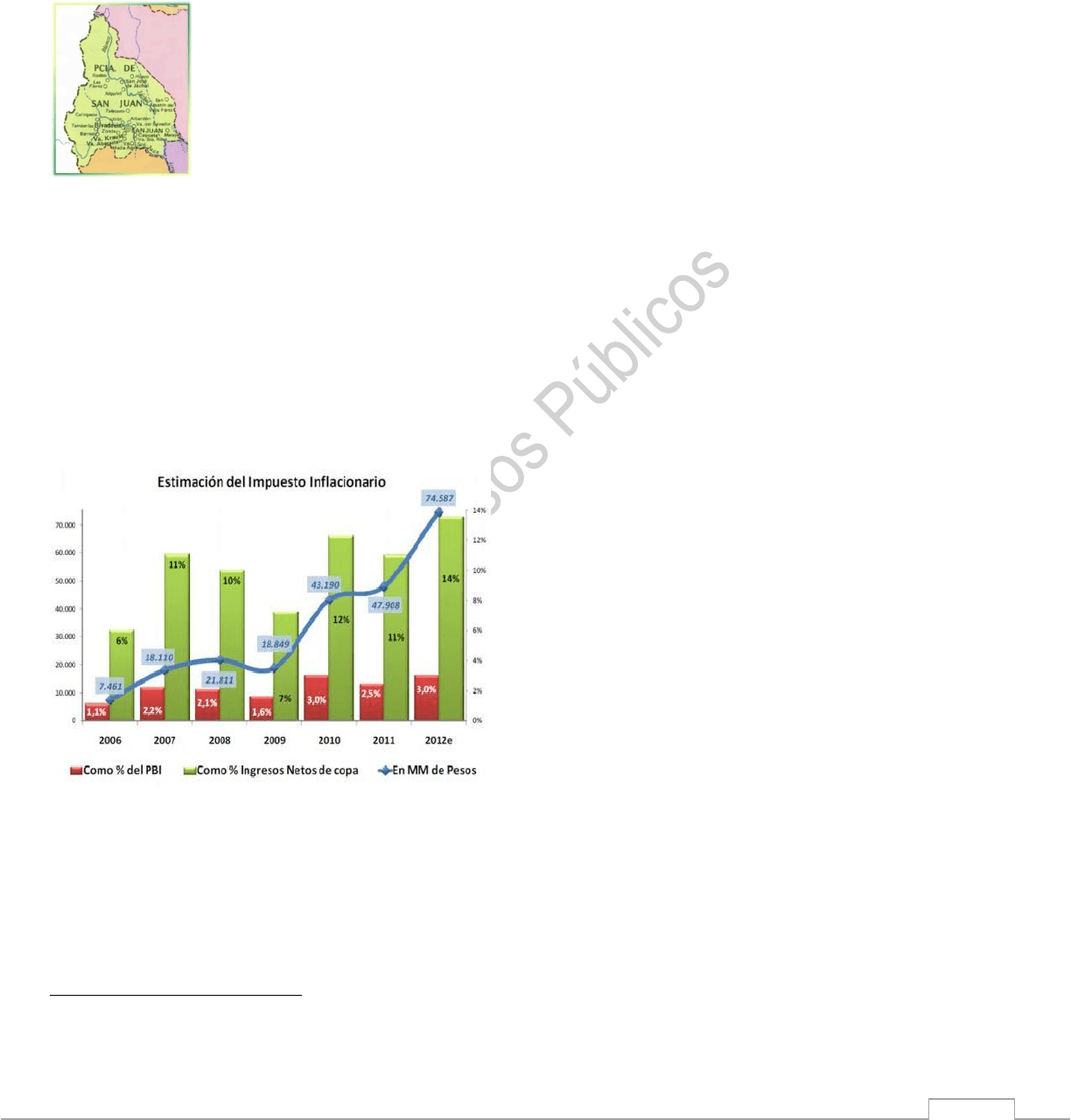

El uso indiscriminado de este recurso puede causar la aparición de un impuesto denominado señoreaje o impuesto

inflacionario, ya que si el aumento de la oferta de circulante no es compensado por un aumento de la demanda del mismo

seguramente, al pasar aquel límite se generará inflación

43

.

39

JARACH, p. 250.

40

El concepto "boca de mina" surge de restar al beneficio por la venta del metal y su costo de producción; sobre ese resultado se aplica el 3%. Es un V.N.R.

41

FERNÁNDEZ, p. 73.

42

FERNÁNDEZ, p. 88.

43

FENOCHIETTO, p. 287-288.

Este documento contiene más páginas...

Descargar Completo

3 - Recursos Públicos.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.