UNIVERSIDAD NACIONAL DE SALTA

FACULTAD DE CIENCIAS ECONOMICAS, J. Y S.

CATEDRA: CONTABILIDAD PUBLICA

DOCUMENTO DE

CÁTEDRA Nº 3

SECTOR PUBLICO

Cra. Lea C. Cortés de Trejo

I - INTRODUCCION

Según López Díaz “Consecuencia de las situaciones provocadas por las dos grandes guerras

mundiales, y por la influencia de las ideas Keynesianas, el sector público ha experimentado

un crecimiento ininterrumpido hasta nuestros días, de forma que el volumen del gasto público

representa actualmente, en los países de la OCDE, un porcentaje superior al 40% del PIB.

Ello ha conducido, especialmente en Europa, a un modelo de desarrollo económico y social

conocido como Estado de Bienestar”.

“El debate sobre las posibilidades y limitaciones de dicho Estado de Bienestar, constituye el

debate político permanente en estos últimos años. En cualquier caso, las limitaciones

presupuestarias han conducido a extremar las exigencias para que el sector público sea más

eficiente

1

. Y ello ha llevado también, a buscar un nuevo modelo de gestión pública”.

“En este contexto, el énfasis que se está haciendo en factores tales como gestión estratégica,

evaluación de la gestión y descentralización, ha llevado a que se reconozca que la

información se ha convertido en uno de los más importantes elementos para llevar a cabo

una modernización de las estructuras y formas de gestionar los servicios públicos

2

”.

II - DELIMITACION Y CONCEPTUALIZACIÓN DEL SECTOR PUBLICO

La medición de la actividad pública y el tamaño del Sector Público resulta de gran

complejidad tanto por el carácter no monetario de muchas de sus operaciones, como por la

falta de series estadísticas homogeneas a nivel nacional e internacional. En tal sentido, López

Díaz afirma, “El sector público está formado por organizaciones muy diversas ya que junto

con los órganos de carácter central, autonómico y local, conviven infinidad de organismos

autónomos y empresas públicas con objetivos muy distintos”

3

.

La expresión Sector Público constituye una convención, aunque existe una suerte de

consenso sobre los complejos institucionales que lo integran. Así, Lascano define el Sector

Público diciendo: “…según pacífica doctrina… supone un conjunto de agregaciones donde

conviven unidades administrativas y económicas heterogéneas, sobre todo si se las examina

desde el punto de vista de la aplicación de los recursos económicos, de sus características

organizacionales, del origen de la propiedad y de su grado de autarquía o autonomía

funcionales. Tal vez el común denominador, o la nota característica, puedan ser la propiedad

pública y la definición gubernamental de las finalidades propias de cada organismo”

4

.

1

Algunos defensores de las ideas neoliberales suelen decir que el Estado de Bienestar sostenible ha de ser en

primer lugar sostenible, después bienestar y si no queda más remedio Estado.

2

Lopez Diaz, A: La Contabilidad y el. Sector Público, en Seminario de “Gestión Pública y Sistema de

Información”, Salta, 1999. El autor es Catedrático de la Universidad de Oviedo (España).

3

Ibidem. El régimen autonómico se refiere a las comunidades autonómas españolas.

4

Lascano, Marcelo R. “Política Fiscal y Dinero”, Ed. Depalma, Bs. As., 1988, p. 18

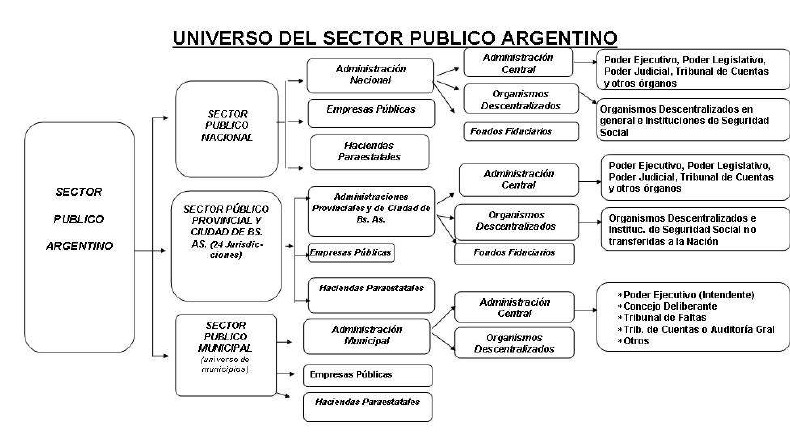

III - EL SECTOR PÚBLICO EN LA ARGENTINA.

Por ser la definición del Sector Público una convención, de raigambre económica y

no jurídica, la Cátedra adopta la siguiente terminología y la composición del mismo con los

entes que a continuación se enumeran y que integran los respectivos Sectores Públicos:

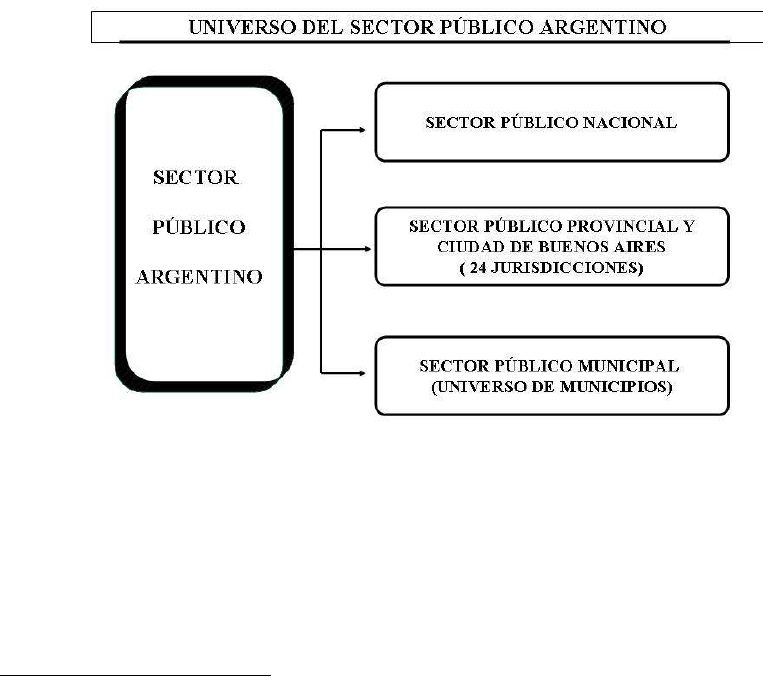

1. Sector Público Argentino.

Es terminología que utiliza la Fundación de Investigaciones Económicas Latinoamericanas

(FIEL)

5

. Comprende:

A. Sector Público Nacional

B. Sectores Públicos Provinciales

C. Sectores Públicos Municipales

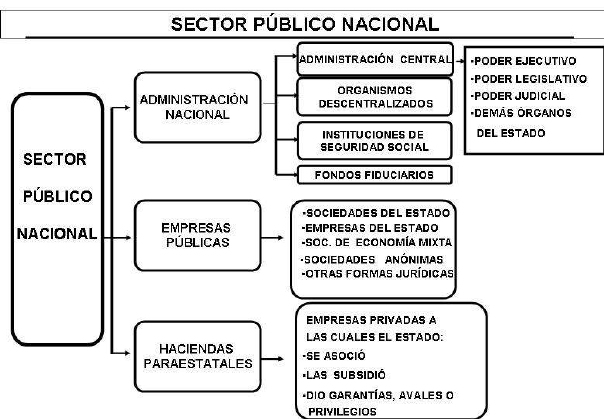

A. Sector Público Nacional. La Ley 24156 en su art. 8º dice: Las disposiciones de esta Ley

serán de aplicación en todo el Sector Público Nacional, el que a tal efecto está integrado por:

a. Administración Nacional, conformada por la Administración Central y los

Organismos Descentralizados, comprendiendo en estos últimos a las Instituciones

de Seguridad Social.

5

FIEL: Fundación de Investigaciones Económicas Latinoamericana, “El Gasto Público en

Argentina”, Bs.As. 1992. Esta publicación contiene importantes e inéditas series estadísticas del

país, que abarca el período 1960-1989. Junto con el “Fracaso del Estatismo” de igual fuente (FIEL)

fueron la base de la Reforma del Estado de Menem-Dromi y de las Leyes nº 23696 de Reforma del

Estado y 23697 de Emergencia Económica.

b. Empresas y Sociedades del Estado que abarca a las Empresas del Estado, las

Sociedades del Estado, las Sociedades Anónimas con Participación Estatal

Mayoritaria, las Sociedades de Economía Mixta y todas aquellas otras

organizaciones empresariales donde el Estado nacional tenga participación

mayoritaria en el capital o en la formación de las decisiones societarias.

c. Entes Públicos excluidos expresamente de la Administración Nacional, que

abarca a cualquier organización estatal no empresarial, con autarquía financiera,

personalidad jurídica y patrimonio propio, donde el Estado nacional tenga el

control mayoritario del patrimonio o de la formación de las decisiones,

incluyendo aquellas entidades públicas no estatales donde el Estado nacional

tenga el control de las decisiones.

d. Fondos Fiduciarios integrados total o mayoritariamente con bienes y/o fondos del

Estado nacional.

Serán aplicables las normas de esta ley, en lo relativo a la rendición de cuentas de

las organizaciones privadas a las que se hayan acordado subsidios o aportes y a las

instituciones o fondos cuya administración, guarda o conservación está a cargo del

Estado nacional a través de sus Jurisdicciones o Entidades. Art. sustituido por el art.

8º de la Ley nº 25827 (B.O. 22/12/03).

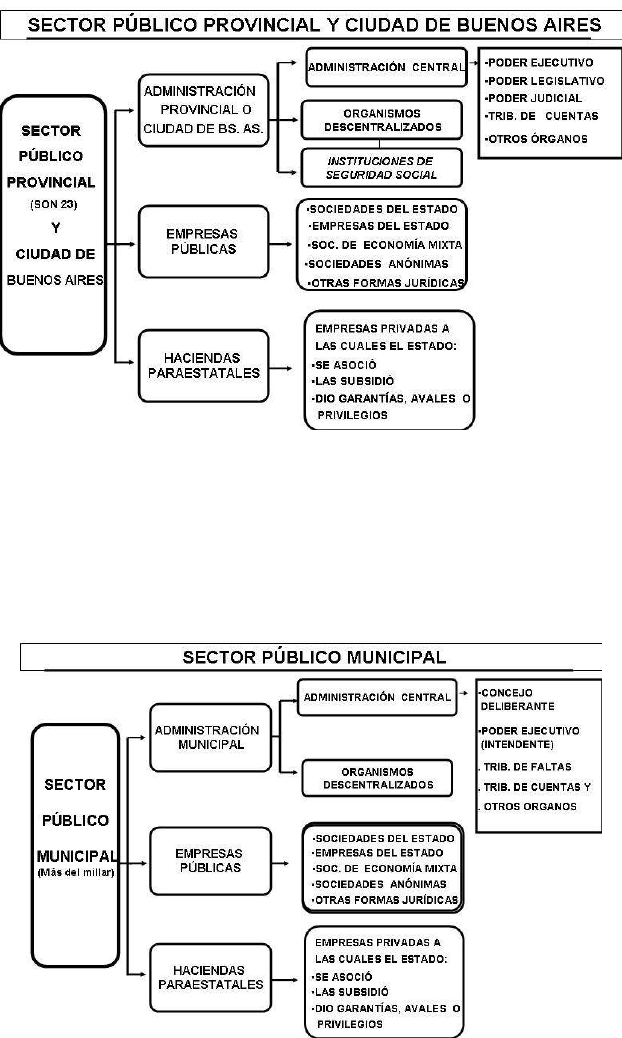

B. Sectores Públicos Provinciales.

- Comprende los sectores públicos de las 23 provincias argentinas y el de la Ciudad

Autónoma de Buenos Aires (CABA). En realidad, esta última constituye un

“megamunicipio” pero, por su jerarquía constitucional, además de una convención de

vieja data, en las estadísticas oficiales nacionales se la incluye en el llamado “Sector

Público Provincial”.

- La división de cada uno de los sectores provinciales y CABA es similar al del orden

nacional.

C. Sectores Públicos Municipales (comprende los sectores públicos de la totalidad de

municipios argentinos). En general, éstos no tienen empresas públicas, salvo grandes

municipios que en algunos casos tienen, por ejemplo, un banco municipal.

IV -EL SECTOR PÚBLICO EN LAS ESTADÍSTICAS NACIONALES E INTERNA-

CIONALES

A los fines de la confección de estadísticas nacionales e internacionales el Sector Público

suele dividirse en:

a. Sector Público Financiero (comprende los bancos y entidades financieras oficiales)

b. Sector Público No Financiero (comprende el resto de entidades no incluídas en lo

anterior)

V. LAS EMPRESAS PUBLICAS

Una empresa pública es todo organismo, servicio o ente en la cual el Estado Nacional,

provincial o municipal participa mayoritariamente en el capital y/o control de su

dirección. Según su participación cubra íntegra o parcialmente el capital, se habla de

empresa pública o empresa mixta. Concordante con lo anterior por “empresa pública”

entendemos a toda empresa en sentido económico (organización de medios materiales y

esfuerzos personales para realizar determinada explotación económica) que se encuentra

en el sector público (no solamente estatal) de la economía

6

.

Existen distintas posturas sobre el alcance de la expresión empresa pública que se pueden

esquematizar según lo siguiente

7

:

CORRIENTES SOBRE CONCEPTUALIZACION DE LAS EMPRESAS PUBLICAS

Concepto limitado

Empresas de propiedad exclusiva del

Estado

En cuanto a los sujetos

Concepto Amplio

Empresas de propiedad exclusiva del

Estado, Sociedades Mixtas y Empresas

Privadas administradas y/o controladas

por el Estado

Concepto limitado

Empresas con finalidades económicas

(Comerciales, industriales, financieras,

etc.) (persiguen lucro)

En cuanto a las Actividades

Concepto Amplio

Empresas con finalidades económicas

y/o dedicadas a fines de “servicios

públicos”

Nuestra conceptualización de empresa pública abarca el sentido amplio de las mismas tanto

en lo que hace al sujeto, como en lo relativo a las actividades que llevan a cabo. Se reitera

que, de los alcances que se atribuyan a la referida conceptualización, derivan las diferencias

que se encuentran en la buena parte de los desarrollos doctrinarios y prácticos sobre el tema

que general dificultades que no pocas veces imposibilitan las comparaciones de todo orden.

Lo expuesto por Macón, cuando muestra las diferencias significativas que se encuentran con

relación a la participación de las empresas públicas en el producto bruto interno de nuestro

país es significativa: al comparar dos series, la del Banco Central de la República Argetina y

de la CEPAL, evidencia que la participación de las empresas públicas en el PBI según el

B.C.R.A llega a duplicar la que surge de la serie de la CEPAL. Buscadas las causas de esas

diferencias se las encuentra en la conceptualización de lo que cada una de esas instituciones

consideran por empresa pública

8

6

Dromi, R. J. “Derecho Administrativo Económico” Tomo I, p. 78. Dicho autor cita los antecedentes de Garrido Valenzuela,

Raúl, Las empresas estatales, Santiago, Jurídica, 1966, p. 66 y Gordillo, Agustín, Empresas del Estado, Buenos Aires, E.

Macchi, 1966, p. 76. La definición original habla de “medios humanos”, expresión que no se comparte porque se

basa el concepto de “hombre-engranaje” y no de “hombre-fin”.

7

Dromi, Roberto J., “Administración Territorial y Economía”, Instituto de Estudios de Administración Local, Madrid,

1983, p. 278

8

Macón, Jorge, “Las finanzas públicas argentinas – Período 1950-1980” Ediciones Macchi, 1985, p. 202/203

VI – LAS HACIENDAS PARAESTATALES

Por Hacienda Paraestatal se adopta la definición de la ex – Ley de Contabilidad Nacional, que

decía: “Las entidades de derecho privado en cuya dirección o administración tenga

responsabilidades el Estado o a las cuales éste se hubiere asociado, garantizado

materialmente su solvencia o utilidad, les haya acordado concesiones o privilegios o

subsidios para su instalación o funcionamiento, quedan comprendidas en la denominación

de haciendas paraestatales”(Art. 138º de dicha ley).

Los entes del Sector Privado, según sea su relación con el Estado, pueden o no ser

paraestatales. Se deben diferenciar los entes paraestatales de las haciendas paraestatales.

Hay entes paraestatales que no son haciendas paraestatales (por ej. los consejos

profesionales), mientras que otros sí lo son: por ejemplo, los Organismos no Gubernamentales

(ONG) que reciben subsidios o avales del Estado. Los consejos profesionales aludidos son

también típicos casos de entes paraestatales que no son haciendas paraestatales. En el derecho

administrativo se llaman entes públicos no estatales.

Cabe señalar que, un ente privado, aunque preste servicios públicos, como los taxímetros, en

la medida que no está involucrada la Hacienda Pública configura un ente paraestatal y no una

hacienda paraestatal. En igual sentido, las empresas de transporte de pasajeros son entes

paraestatales, porque coadyuvan a la prestación de un servicio público, pero si ellas no

reciben subsidios o avales del Estado, o por el contrato de concesión deben realizar

inversiones o pagar un canón, sólo existe la Hacienda Paraestatal por los montos respectivos.

En general la doctrina, las considera Haciendas Paraestatales en tanto y en cuanto se

encuentre involucrada la Hacienda Pública o el Estado tenga el control en sus decisiones.

2._Sector_Publico_Cra._Trejo_cce1fdd614ac5ed2be4f0a2dfca4a0ba.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.