Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Capítulo 10. El PATRIMONIO NETO

1. Elementos del Patrimonio Neto

1.1. Concepto

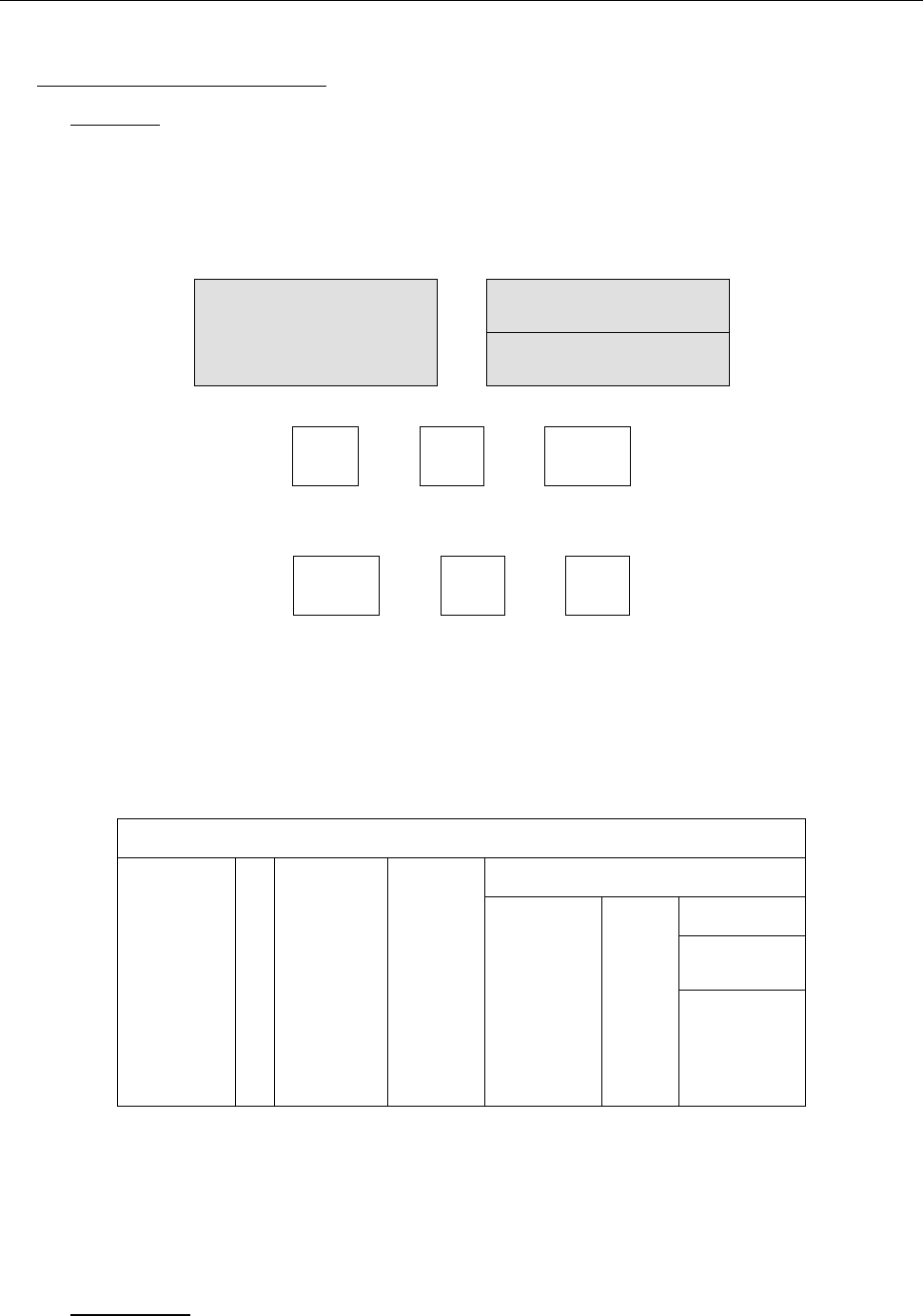

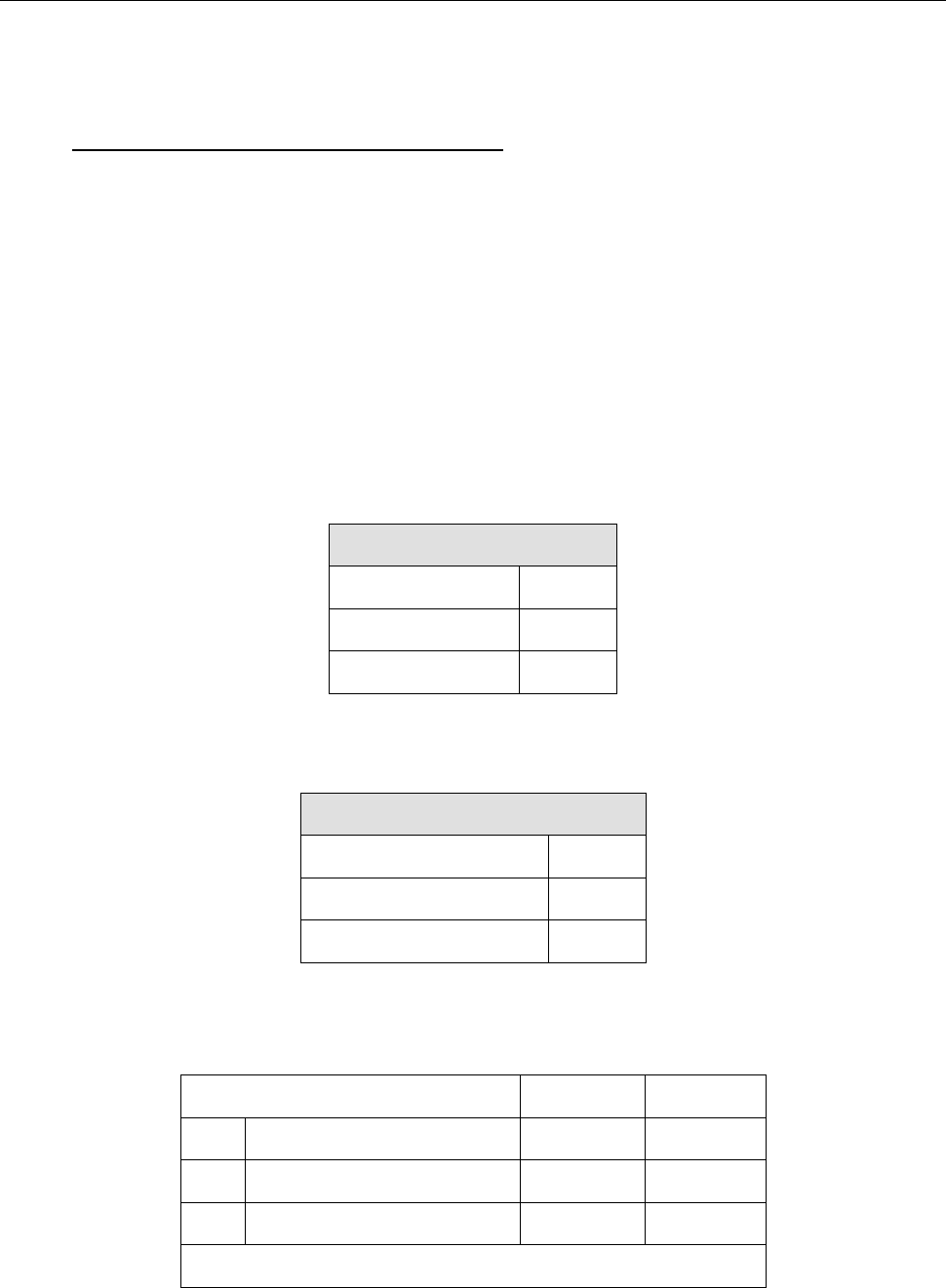

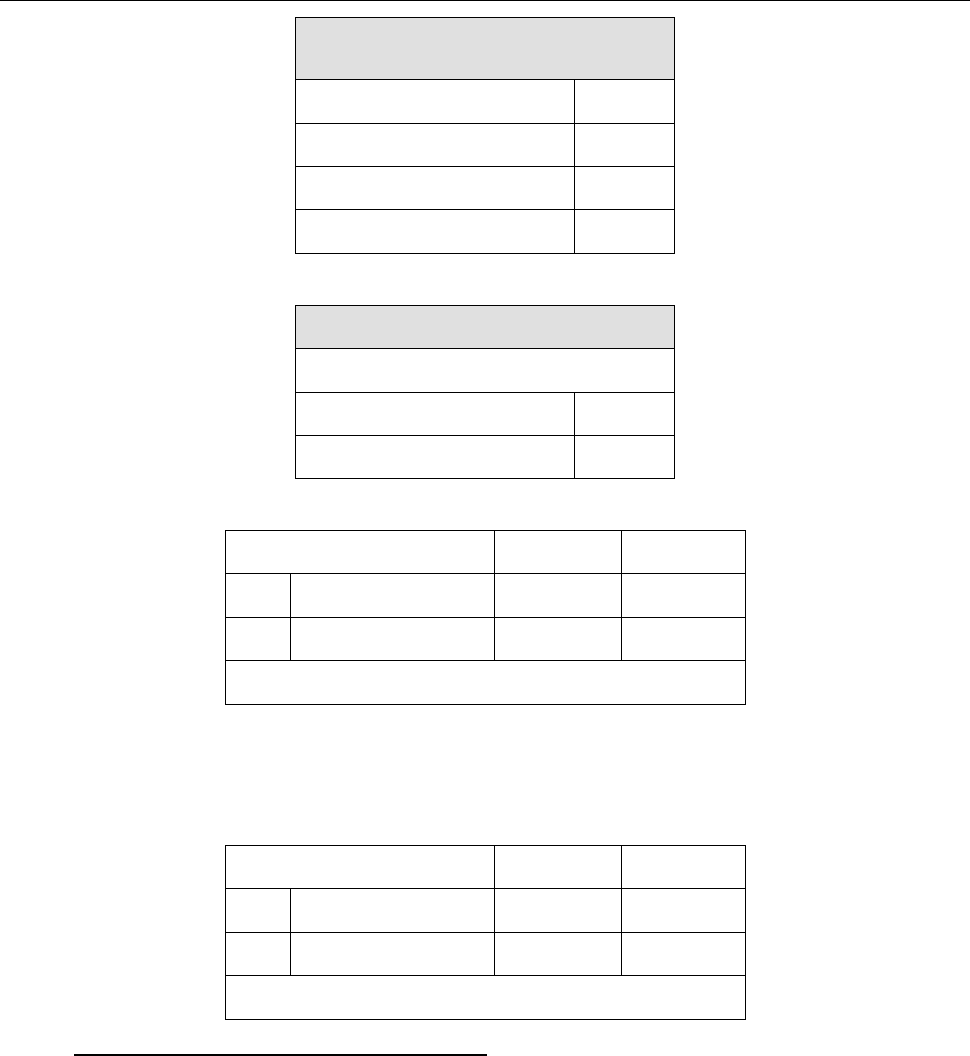

El patrimonio es graficado habitualmente con un rectángulo, ubicando de un lado a los recursos

económicos (Activos = A), y por el otro lado a sus fuentes de financiación, que son la provista por

terceros (pasivos = P) o los aportes de los propietarios, socios o asociados y los resultados

acumulados durante la gestión (patrimonio neto = PN):

Expresión gráfica del patrimonio

ACTIVO

=

PASIVO

PATRIMONIO NETO

Ahora a través de la igualdad:

A

=

P

+

PN

Pasando sus términos de lado:

PN

=

A

-

P

Según el desarrollo precedente, es igual al activo menos el pasivo, sin embargo, esta expresión

no alcanza para definirlo desde el punto de vista funcional.

El patrimonio neto es una de las fuentes de financiación a las que pueden acudir las

empresas para incorporar recursos económicos o evitar su salida capitalizando deudas, a través

de aportes de los propietarios, socios o asociados, sin que obligue al ente a su devolución, en un

momento determinado o determinable y/o por los resultados no distribuidos, entre ellos el del

ejercicio en curso.

FUNCIÓN DEL PATRIMONIO NETO

FUENTE DE

FINANCIACIÓN

DE

RECURSOS

ECONÓMICOS

ORIGINADA

EN

APORTES SIN OBLIGACIÓN DE REINTEGRO

RESULTADOS

ACUMULADOS

EN

FORMA

DE

RESERVAS

DIFERIMIENTOS

(1)

RESULTADOS

NO ASIGNADOS

INCLUIDO EL

RESULTADO

DEL EJERCICIO

EN CURSO

(1) se explica más adelante

La función del patrimonio neto, en entidades que tienen impedida la distribución de

utilidades, es la misma que en las que sí lo pueden hacer.

Algunos autores, le atribuyen al patrimonio neto el rol “financiación interna o propia

(SIMARO JORGE Y TUNELLI OMAR 2014:..)”, sin embargo uno de sus componentes, el aporte,

no tiene origen interno ya que proviene del patrimonio del socio.

1.2. Los aportes

Los aportes realizados por los propietarios, constituyen el capital social de las sociedades

comerciales. Se pueden identificar dos momentos, uno es el de la suscripción, donde los socios

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

en una reunión constitutiva, se comprometen a aportarlo, según las condiciones establecidas en el

contrato social, el que se aprueba en esa misma asamblea. Luego, viene la integración del

compromiso, la que puede ser inmediata y/o diferida, realizada en efectivo o en otro tipo de

bienes.

Estos aspectos están regulados en la Ley General de Sociedades, con características

propias para cada tipo societario previsto en la norma legal.

Para Fowler Newton el capital “… es la parte del patrimonio que ha sido suministrado por

sus propietarios. Según la forma jurídica del ente, el capital puede estar representado por

acciones o partes, que crean derechos de diverso tipo (a participar en las ganancias y en las

elecciones de autoridades del ente, a aprobar o desaprobar la gestión, a suscribir nuevos títulos

de capital, etcétera) (FOWLER NEWTON 2003:52)”.

Los aportes pueden ser recibidos por las empresas, al momento inicial o durante el

transcurso de su vida en concepto de aumento del capital.

1.3. Resultados acumulados

La constitución de una sociedad comercial cuenta con la explícita intención de los socios de retirar

las ganancias que su actividad genera, para lo cual deciden su distribución en oportunas

reuniones convocadas al efecto. Mientras las ganancias generadas no son retiradas, permanecen

acumuladas bajo distintos rótulos.

Si el resultado del ejercicio es una pérdida, lo que les corresponde a los socios, en la

respectivas asambleas o reuniones societarias, es decidir su absorción con otras partidas del

patrimonio neto, tal como se explicará más adelante.

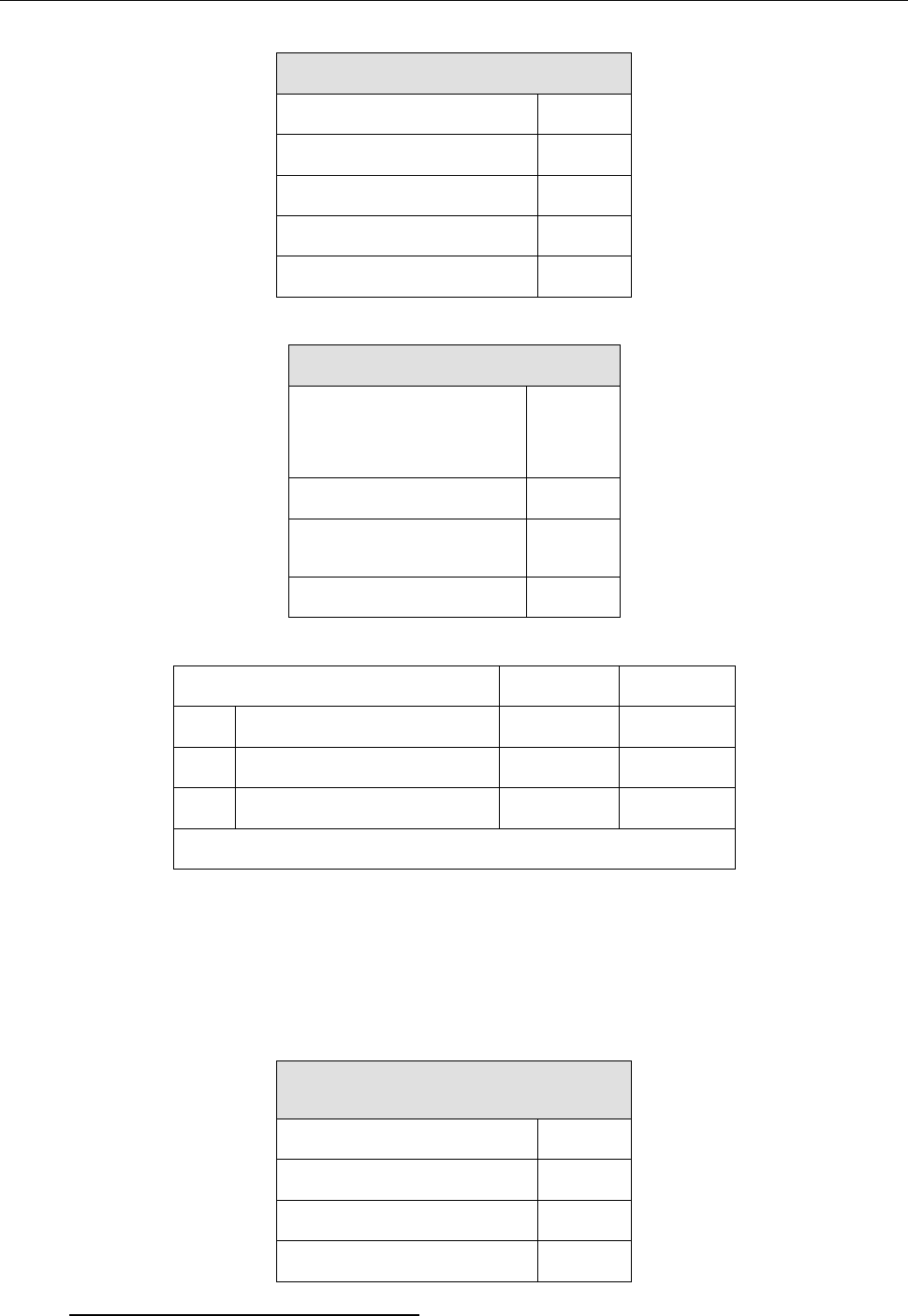

1.3.1. Ganancias reservadas

Las ganancias reservadas provienen de resultados de ejercicios anteriores, retenidas

obligatoriamente por disposiciones legales o estatutarias o por propia voluntad de los socios.

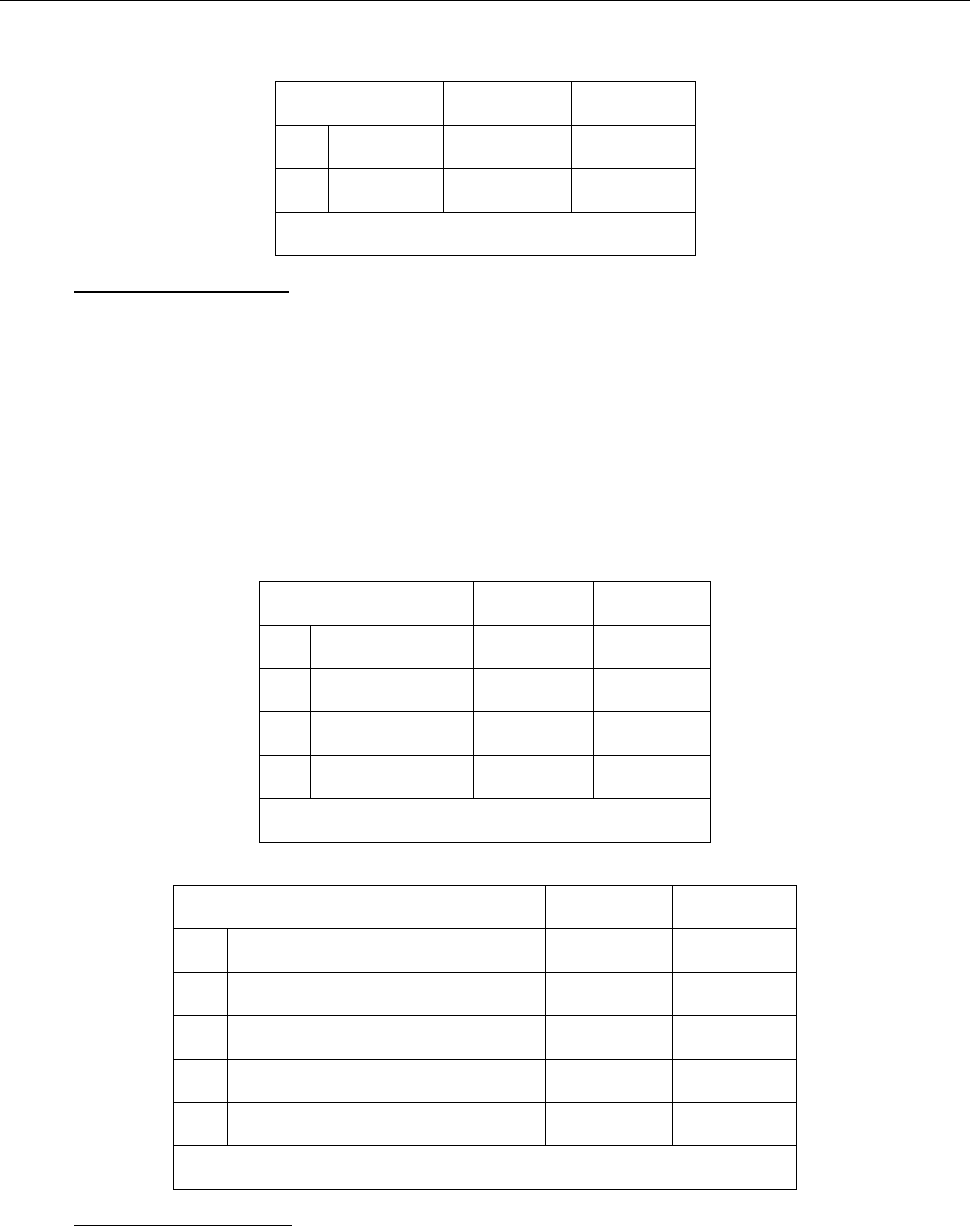

ORIGEN DE LAS GANANCIAS RESERVADAS

RESERVAS DE

GANANCIAS

EN LA LEY

LEGALES

EN EL CONTRATO SOCIAL

ESTATUTARIAS

EN LA VOLUNTAD DE LOS SOCIOS

FACULTATIVAS

El término reservas de ganancias debe entenderse como la decisión de no distribuir

utilidades, asegurando que el monto contable reservado siga financiado una parte indivisa de los

recursos económicos de la empresa.

Reservar ganancias no significa constituir un fondo con efectivo o similares. El efecto sobre

las disponibilidades de la empresa es indirecto, ya que su función se limita a evitar la distribución

de utilidades.

1.3.2. Utilidades diferidas

Se trata de ganancias devengadas que, por razones normativas, legales y/o profesionales, se

incorporan al patrimonio neto, sin ser consideradas resultados del ejercicio de su devengamiento.

La justificación de estas disposiciones es evitar que dichos resultados se distribuyan hasta que se

cumplan determinadas circunstancias.

Ejemplo:

El mayor valor que se le puede reconocer contablemente a determinados bienes de

uso.

Dicho nuevo valor surge de un revalúo basado en justificaciones técnicas o

inflacionarias.

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Contablemente aumenta el valor del activo revaluado y la contrapartida que justifica

dicho acrecentamiento, en lugar de considerarse un resultado del ejercicio, se ubica

como un elemento más del patrimonio neto.

31/12

DEBE

HABER

A+

Inmueble – Valor revalúo

1.000.000

PN+

Saldo revalúo contable

1.000.000

Ref.: reclasificación contable a la fecha de vencimiento

1.3.3. Resultados no asignados

1.3.3.1. Resultados de ejercicios anteriores

Finalizado un ejercicio contable, la ganancia o la pérdida resultante debe ser distribuida o

absorbida respectivamente; sin embargo, por razones que competen a los socios, todo o parte del

resultado puede permanecer sin asignación, decisión que debe limitarse a un tiempo prudencial,

ya que es propio de la naturaleza jurídica de las sociedades que las utilidades deben distribuirse a

los socios, reservarse o capitalizarse y los quebrantos absorberse.

1.3.3.2. Resultado del ejercicio en curso

El resultado será un importe único, líquido y realizado, determinado al cerrar el período contable.

Una vez establecido su importe se incorpora al patrimonio neto de la empresa, a través de la

cuenta Resultado del ejercicio, con un débito o crédito, según sea una pérdida o una ganancia

respectivamente.

Esta cuenta mantendrá su importe durante algunos meses del próximo ejercicio, hasta

tanto se reúnan los socios para decidir el destino a darle al resultado del ejercicio. Aún si

resolvieran no asignarlo, su saldo deberá ser cancelado.

1/1

EJERCICIO ECONÓMICO

31/12

NUEVO EJERCICIO ECONÒMICO

DURANTE EL NUEVO

EJERCICIO SE

REALIZA LA

PREPARACIÓN Y

PRESENTACIÓN DE

LOS EECC DEL

ANTERIOR.

DETERMINACIÓN DEL

RESULTADO

2. Operaciones y otros hechos económicos que modifican el Patrimonio Neto

El análisis de operaciones y otros hechos económicos que empieza aquí, estará

principalmente enfocado a las sociedades anónimas, por lo que deberá entenderse que

para otros tipos societarios deberán realizarse las adaptaciones necesarias.

2.1. Aporte del capital inicial

El contrato social es el documento formal inicial en toda sociedad comercial regularmente

constituida, en el cual se establecen su organización y reglas de funcionamiento. Normalmente, se

redacta un acta de la reunión de socios constitutiva de la sociedad, donde se identifican el lugar,

los partícipes, la suscripción del capital de cada uno, la forma de integración, además de

transcribir el contrato o estatuto social.

El acta es el comprobante que aporta los datos necesarios para realizar el primer registro

contable:

el tipo societario,

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

el monto del capital nominal suscripto,

los socios y

la forma de integración.

Al respecto del capital social, “la legislación suele adoptar, con respecto al capital, un

criterio nominalista. Una de las menciones esenciales que debe contener cada título

representativo del capital es su valor nominal. El valor nominal de una acción es el valor escrito en

la misma y es el que sirve de base para que los accionistas ejerzan sus derechos económicos,

tales como los que se refieren a decidir el reparto o no de dividendos y, en su caso, la magnitud

de los mismos (PALHEN ACUÑA RICARDO y OTROS 2011:144)”.

Así es que los socios al suscribir una proporción del capital social, se están

comprometiendo con la sociedad a integrar su parte; este compromiso de aporte, da origen al

primer activo en forma de derecho de cobro, por el que la dirección de la nueva entidad podrá

exigir su cumplimiento efectivo, con la fuerza de la ley si fuera necesario.

Ejemplo:

Asiento de una suscripción de capital social en una sociedad anónima:

02/01

DEBE

HABER

A+

Accionistas

100.000

PN+

Capital social

100.000

Ref.: Suscripción del 100% del capital social

Los accionistas no son identificados contablemente, siendo esto concordante con

una de las características de este tipo societario, donde el anonimato es una

condición.

El nombre de los socios no forma parte del estatuto societario.

Su identificación está reservada para el Registro de accionistas, siendo un libro

privado de la sociedad y donde exhibir su contenido, es privativo de la decisión del

directorio su órgano administrador.

En cambio, en una sociedad de responsabilidad limitada los socios son identificados en el

contrato social.

Asiento de una suscripción de capital social en una sociedad de responsabilidad

limitada:

02/01

DEBE

HABER

A+

Socio María López – Cuenta Aporte

50.000

A+

Socio Martín García – Cuenta Aporte

50.000

PN+

Capital social

100.000

Ref.: Suscripción del 100% del capital social de la SRL.

La identidad de los socios en una sociedad de responsabilidad limitada es parte del

contrato social, por lo tanto sus nombres forman parte de las respectivas cuentas

que representan de compromiso de sus aportes pendiente de integración.

2.1.1. Integración del capital

Con posterioridad los socios cumplen con la integración de su aporte inmediatamente o en un

plazo determinado.

Ejemplo de integración inmediata:

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Los accionistas integran la suscripción total de acciones, abonando en efectivo su

aporte:

02/01

DEBE

HABER

A+

Caja

100.000

A-

Accionistas

100.000

Ref.: Integración del 100% del capital social

2.1.2. Integración en exceso

En ocasiones, el valor integrado puede superar el aporte suscripto, en tal caso se deberá

reconocer una deuda por el excedente a favor del socio aportante.

Ejemplo de integración en exceso:

Uno de los socios integró $ 50.000 en efectivo y

el otro $ 25.000 también en efectivo y un automóvil por $ 75.000, excediendo su

aporte comprometido en $ 50.000.

Los asientos, según el tipo societario, son los siguientes:

En una sociedad anónima

02/01

DEBE

HABER

A+

Caja

75.000

A+

Rodados

75.000

A-

Accionistas

100.000

P+

Acreedores varios

50.000

Ref.: integración de los accionistas en exceso.

En una sociedad de responsabilidad limitada

02/01

DEBE

HABER

A+

Caja

75.000

A+

Rodados

75.000

A-

Socio María López – Cuenta Aporte

50.000

A-

Socio Martín García – Cuenta Aporte

50.000

P+

Socio Martín García – Cuenta Particular

50.000

Ref.: integración de los socios.

2.1.3. Integración en defecto

El aporte puede ser integrado al contado o a plazo, pero para las sociedades por acciones y para

las de responsabilidad limitada rige una restricción legal a la posibilidad de financiar la integración

del aporte, consistente en:

Solo es posible diferir la integración de aportes comprometidos en efectivo.

La regla legal es que de los aportes comprometidos en efectivo se abonen como

mínimo un 25% al contado y el saldo hasta 24 meses.

Las integraciones en especie son al contado.

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Ejemplo de integración en efectivo a plazo:

Dos accionistas suscriben el 100% del capital social inicial

02/01

DEBE

HABER

A+

Accionistas

100.000

PN+

Capital social

100.000

Ref.: Suscripción del capital

Los accionistas comprometieron integrar su aporte con $ 100.000 en efectivo,

abonando al contado un 25% y el saldo a los 24 meses:

02/01

DEBE

HABER

A+

Caja

25.000

A-

Accionistas

25.000

Ref.: integración en efectivo al contado. Saldo a los 24

meses.

La cuenta accionistas, quedará expresada con un saldo deudor de $ 75.000,

representativo del importe pendiente de integración.

Cuenta: Accionistas

Fecha

Operación

Movimiento

Saldo

2/01

Suscripción capital

$ 100.000

$ 100.000

2/01

Integración 25% efectivo

($ 25.000)

$ 75.000

2.2. El resultado del ejercicio en curso

El resultado está en gestación durante el ejercicio: una nueva venta, un nuevo consumo, entre

otros, modifican su valor.

Al respecto el autor Fowler Newton dice que “En general, hay acuerdo en considerar que el

resultado de un período es la variación que durante ese lapso se produjo en el patrimonio, previa

exclusión de los efectos de los aportes y retiros de los propietarios (o equivalentes). Dicho

resultado se denomina ganancia o superávit cuando aumenta el patrimonio o pérdida o déficit en

el caso contrario (2003:53)”.

Si bien el cierre del ejercicio es una ficción contable, ya que la marcha de la empresa no se

detiene, es muy útil definirlo al efecto de generar información para la toma de decisiones, ya que

el corte permite determinar el resultado devengado periódico y comparable.

Como ya se ha visto en capítulos anteriores, el asiento de refundición permite la

determinación de saldo de la cuenta Resultado del ejercicio.

Ejemplo:

Los saldos finales de las cuentas de ingresos y gastos fueron los siguientes:

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Balance de saldos al 31/12

DEUDOR

ACREEDOR

Ventas

100.000

Costo mercaderías vendidas

50.000

Sueldos

15.000

Cargas sociales

3.150

Amortizaciones bienes de uso

2.000

Intereses negativos

1.850

Intereses positivos

2.000

El asiento de refundición de cuentas de resultados y determinación del resultado

del ejercicio queda así:

31/12

DEBE

HABER

R-

Ventas

100.000

R-

Intereses positivos

2.000

R+

Costo mercaderías vendidas

50.000

R+

Sueldos

15.000

R+

Cargas sociales

3.150

R+

Amortizaciones bienes de uso

2.000

R+

Intereses negativos

1.850

PN+

Resultado del ejercicio

30.000

Ref.: refundición cuentas del resultado del ejercicio.

Como todo asiento de libro diario, sus imputaciones deben mayorizarse en las

cuentas de resultado a las que se refieren, teniendo como efecto anular el saldo de

todas ellas.

Como contrapartida de esta múltiple cancelación de cuentas, nace el saldo de la

cuenta “Resultado del ejercicio” el que será acreedor o deudor, según sea una

ganancia o pérdida respectivamente.

Cuenta: Resultado del ejercicio

Fecha

Operación

Movimiento

Saldo

31/12

Refundición de resultados

($ 30.000)

($ 30.000)

El esquema de cuenta mayor utilizado distingue las acreditaciones y los saldos

acreedores con signo negativo.

El resultado es una ganancia de $ 30.000, producto de la diferencia entre los saldos

acreedores que superan a los deudores de todas las cuentas de ingresos y gastos

respectivamente,

luego del asiento de refundición las cuentas de resultado quedarán canceladas.

Finalmente se confecciona el asiento de cierre de las cuentas patrimoniales.

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Entre las cuentas a cancelar se incluirá la cuenta Resultado del ejercicio originada

en el asiento de refundición.

Balance de saldos al 31/12

DEUDOR

ACREEDOR

Caja

10.000

Banco Nación cuenta corriente

15.000

Mercaderías

35.000

Proveedores

10.000

Capital social

20.000

Resultado del ejercicio

30.000

31/12

DEBE

HABER

P-

Proveedores

10.000

PN-

Capital social

20.000

PN-

Resultado del ejercicio

30.000

A-

Caja

10.000

A-

Banco Nación cuenta corriente

15.000

A-

Mercaderías

35.000

Ref.: cierre de cuentas patrimoniales

Luego de la mayorización, todas las cuentas quedan canceladas al cierre.

Al día siguiente debe restablecerse el saldo de las cuentas patrimoniales, no así las

de resultado que comienzan el nuevo período con saldo nulo.

01/01

DEBE

HABER

A-

Caja

10.000

A-

Banco Nación cuenta corriente

15.000

A-

Mercaderías

35.000

P-

Proveedores

10.000

PN-

Capital social

20.000

PN-

Resultado del ejercicio

30.000

Ref.: apertura de cuentas patrimoniales

Al mayorizarse el asiento de apertura, las cuentas patrimoniales verán restituidos

sus saldos previos.

Entre ellas la cuenta Resultado del ejercicio, que nació contablemente en el asiento

de refundición y mantendrá su saldo hasta el momento en el que los socios decidan

sobre su destino.

2.3. Distribución del resultado

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

La facultad de disponer el destino las utilidades del ejercicio es de los socios, excepto cuando

existen restricciones legales o contractuales para su distribución. Se resuelve en una reunión o

asamblea de socios convocada al efecto en los primeros meses del ejercicio siguiente al que se

refieren, según lo establezca el estatuto o el plazo determinado por la ley general de sociedades.

2.3.1. La reserva de la Ley General de Sociedades.

La Ley General de Sociedades obliga a los socios de las sociedades por acciones y de las

sociedades de responsabilidad limitada a constituir una reserva de utilidades. Lo hace en el

artículo 70:

“Las sociedad de responsabilidad limitada y las sociedades por acciones, deben efectuar

una reserva no menor del cinco por ciento (5%) de las ganancias realizadas y líquidas que

arroje el estado de resultados del ejercicio, hasta alcanzar el veinte por ciento (20%) del

capital social.

Cuando esta reserva quede disminuida por cualquier razón, no pueden distribuirse

ganancias hasta su reintegro”

Ejemplo:

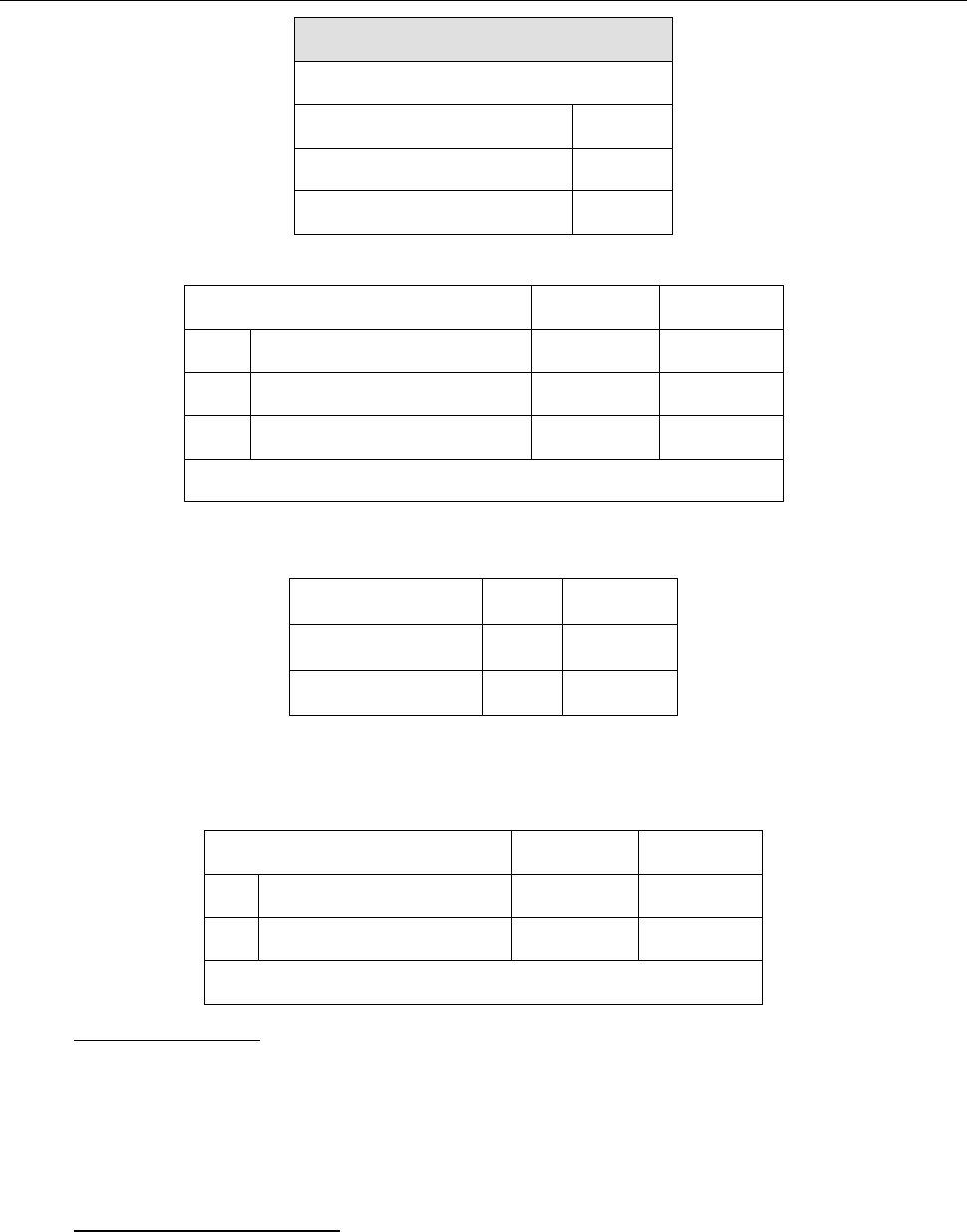

Es primer ejercicio económico de una sociedad anónima, presenta el siguiente

patrimonio neto:

PATRIMONIO NETO AL CIERRE

Resultado del ejercicio

300.000

Capital social

100.000

Total

400.000

Dentro del plazo legal la administración de la sociedad convoca a una reunión de

accionistas, al efecto de considerar el resultado del ejercicio. La resolución que

consta en un acta dice:

ACTA: DECISIÓN DE LOS SOCIOS

a reserva legal 5% s/$ 300.000

15.000

saldo al nuevo ejercicio

285.000

Total utilidad considerada

300.000

Según el acta, se decidió cumplir con la obligación de constituir la reserva legal,

reservándose un 5% de las utilidades, sin que ello supere el 20% del capital.

El importe restante no se distribuyó

30/04

DEBE

HABER

PN-

Resultado del ejercicio

300.000

PN+

Reserva legal

15.000

PN+

Resultados de ejercicios anteriores

285.000

Ref.: distribución del resultado según acta de reunión de socios

La cuenta Resultado del ejercicio se cancela se haya o no distribuido totalmente.

El importe no asignado se transfiere a la cuenta Resultado de ejercicios anteriores.

Luego se completa un nuevo ejercicio y se agrega una utilidad de $ 200.000.

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Por lo que la composición del patrimonio neto al cierre queda así:

PATRIMONIO NETO AL CIERRE

Resultado del ejercicio

200.000

Resultados de ejercicios anteriores

285.000

Reserva legal

15.000

Capital social

100.000

Total

600.000

Se reúnen los accionistas y resuelven la siguiente distribución:

ACTA: DECISIÓN DE LOS SOCIOS

A reserva legal – El 5% excede

el límite-, por lo que se asigna la

diferencia hasta alcanzar el 20%

del capital social.

5.000

saldo al nuevo ejercicio

195.000

Se mantiene sin distribuir el

resultado del ejercicio anterior

285.000

Total utilidad considerada

485.000

Se registra la distribución:

30/04

DEBE

HABER

PN-

Resultado del ejercicio

200.000

PN+

Reserva legal

5.000

PN+

Resultados de ejercicios anteriores

195.000

Ref.: distribución del resultado según acta de reunión de socios

El saldo de la cuenta Reserva Legal, luego de la última distribución, es de $ 20.000,

equivalente al 20% del capital social.

En lo sucesivo, los socios no deberán constituir incrementos, hasta un próximo

aumento el capital o bien para el caso de tener que reponer posibles absorciones

de pérdidas.

El patrimonio neto quedó conformado de la siguiente manera:

PATRIMONIO NETO DESPUÉS DE LA NUEVA

DISTRIBUCIÓN

Resultados de ejercicios anteriores

480.000

Reserva legal

20.000

Capital social

100.000

Total

600.000

2.3.2. Reservas contractuales o estatutarias.

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Los socios pueden incorporar en el contrato social, cláusulas referidas a la constitución y

funcionamiento de reservas con o sin destino específico, tornándose en obligatorias en el

momento de resolver la distribución de utilidades.

2.3.3. Reservas facultativas

Sin la obligatoriedad de la legal y las estatutarias, los socios tienen la posibilidad de constituir

otras, conocidas como facultativas o voluntarias, con un destino específico o carecer del él. La ley

de sociedades solo establece que las mismas sean razonables y que respondan a una prudente

administración.

Cuando en una sociedad por acciones o en una sociedad de responsabilidad limitada, la

constitución de este tipo de reservas exceda en su monto al capital y a la reserva legal, para su

aprobación deberán cumplir unos requisitos especiales:

En las sociedades por acciones se sufragará sin computar pluralidad de votos, es

decir el voto será por accionista, y

En las sociedades de responsabilidad limitada requiere las mayorías especiales

para aprobar las modificaciones del contrato social.

Estas restricciones deben entenderse en el sentido de que la ley quiere evitar, que vía

constitución de reservas, se deje de distribuir sin razones valederas utilidades a los accionistas.

2.4. Distribución de utilidades en efectivo

“Los contratos de sociedades de personas (sea colectivas o de responsabilidad limitada) pueden

establecer que las ganancias y pérdidas de cada ejercicio se transfieran al cierre del mismo a las

cuentas individuales de los socios, en las proporciones que correspondan (FOWLER NEWTON

ENRIQUE 2003:497)”

En los casos en que la distribución automática no está prevista en el contrato social, el

destino y cuantía de la distribución de utilidades está delegada a la voluntad de los socios, en

ocasión de sus asambleas o reuniones específicas.

De todas formas

“La distribución de utilidades entre los socios constituye la razón de ser de la inversión en

la empresa. Ha sido la expectativa tenida en cuenta al realizar la inversión. Distinto es el caso de

los entes sin fines de lucro, donde las ganancias (superávit) quedarán dentro del patrimonio neto,

reinvertida, ya que no se distribuyen entre los asociados. Su finalidad atiende a otros motivos:

sociales, culturales, deportivos, etc. (SIMARO JORGE y TONELLI OMAR 2014:..)”

En las sociedades comerciales la participación proporcional que tenga cada socio en el

capital, es usualmente la base de distribución de las utilidades del ejercicio.

Ejemplo:

El patrimonio neto de una sociedad anónima antes de la asamblea es el siguiente:

PATRIMONIO NETO ANTES DE LA

ASAMBLEA

Resultado del ejercicio

500.000

Reserva legal

40.000

Capital social

200.000

Total

740.000

Reunidos los accionistas redactan el acta de la asamblea:

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

ACTA: DECISIÓN DE LOS SOCIOS

A reserva legal: se alcanzó el límite

Utilidades en efectivo

220.000

A nuevo ejercicio

280.000

Total utilidad considerada

500.000

Se registra contablemente lo dispuesto en la asamblea:

30/04

DEBE

HABER

PN-

Resultado del ejercicio

500.000

P+

Dividendos en efectivo a pagar

220.000

PN+

Resultados de ejercicios anteriores

280.000

Ref.: distribución del resultado según acta de reunión de socios

Los accionistas son dos, donde uno tiene el 51% del capital y el otro el 49%, los

dividendos se distribuyen proporcionalmente

ACCIONISTA CON

51%

$ 112.200

ACCIONISTA CON

49%

$ 107.800

TOTAL

100%

$ 220.000

Hasta tanto el directorio de la sociedad anónima no pague los dividendos, la

compañía no habrá visto disminuir sus recursos económicos.

Cuando los paga, afecta parte de las disponibilidades de su activo:

20/06

DEBE

HABER

P-

Dividendos en efectivo a pagar

220.000

A-

Banco Nación cuenta corriente

220.000

Ref.: pago dividendos emitiendo cheques

2.5. Retiros anticipados

Los socios pueden retirar dinero de las empresas a cuenta de una futura distribución de utilidades.

También pueden recibir importes en concepto de préstamos otorgados por la empresa.

En el primer caso, los retiros se compensarán con la próxima distribución de dividendos, en

cambio, para el segundo caso puede preverse un régimen de devolución, el que puede incluir

intereses a cargo del accionista.

2.6. Capitalización de utilidades

Los socios pueden disponer la capitalización de parte o todas las utilidades de un ejercicio, con la

finalidad de aumentar el capital social y evitar la distribución de dividendos en efectivo, decisión

que debe estar fundada en la sana administración de la sociedad.

Ejemplo:

El patrimonio neto de una sociedad por acciones es:

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

PATRIMONIO NETO ANTES DE LA

ASAMBLEA

Resultado del ejercicio

100.000

Reserva legal

20.000

Capital social

100.000

Total

220.000

Los accionistas disponen lo siguiente:

ACTA: DECISIÓN DE LOS SOCIOS

A reserva legal: se alcanzó el límite

Capitalización de utilidades

100.000

Total utilidad considerada

100.000

La registración contable correspondiente:

30/04

DEBE

HABER

PN-

Resultado del ejercicio

100.000

PN+

Dividendos en acciones

100.000

Ref.: distribución del resultado según acta de reunión de socios

Con posterioridad, una nueva asamblea decide la efectiva capitalización y se inicia

un proceso de inscripción registral del aumento de capital.

Los socios reciben nuevas acciones, en proporción a la participación en el capital

nominal anterior al aumento:

31/07

DEBE

HABER

PN-

Dividendos en acciones

100.000

PN+

Capital social

100.000

Ref.: aumento del capital por capitalización de dividendos.

2.7. Asignación de honorarios y gratificaciones

Puede ser política de las sociedades, o bien una exigencia legal para determinado tipo societario,

atar la suerte de las remuneraciones de los administradores, en forma total o parcial, a la

existencia de utilidades que con su gestión colaboraron a obtener. Este concepto, también es

aplicable a los honorarios de los fiscalizadores y a gratificaciones a favor del personal.

Las remuneraciones del directorio, fiscalizadores y gratificaciones al personal, deberán ser

estimadas previamente por la propia administración de la empresa, como tantas otras

estimaciones realizadas en la contabilidad, e incluidas en el resultado del ejercicio como gastos,

ya que en ese período se prestó el servicio que las origina.

Por lo tanto:

no son una distribución de resultados,

la administración de la empresa los estima y contabiliza como un gasto del

ejercicio,

forman parte del resultado del ejercicio,

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

no obstante ello, los socios, en el momento de su reunión anual para considerar el

resultado del ejercicio, decidirán si la estimación realizada por la administración

sobre sus propios honorarios, determinó un importe razonable, mereciendo en tal

caso la aprobación de aquéllos.

2.8. Absorción de pérdidas con resultados acumulados

En oportunidades, el resultado del ejercicio puede ser una pérdida, en tal caso los socios deberán

disponer la absorción del quebranto con utilidades acumuladas en ejercicios anteriores. No se

podrán distribuir ganancias hasta tanto no se hayan compensado todas las pérdidas acumuladas.

La absorción deberá seguir un orden de prelación, hasta cubrir la totalidad del resultado

negativo o agotar los resultados positivos acumulados, lo que ocurra primero. Ese orden es el

siguiente:

1) Los resultados no asignados positivos de ejercicios anteriores – saldo acreedor –.

2) Las reservas facultativas, primero las que no tienen asignación específica, luego las

que la tienen.

3) Las reservas estatutarias, con las mismas consideraciones que las facultativas.

4) La reserva legal.

5) Si quedara una pérdida del ejercicio sin absorber, el remante se cargará en la cuenta

Resultados de Ejercicios Anteriores (pasará a tener saldo deudor).

2.9. Aumento del capital

2.9.1. Con prima de emisión

Con la empresa en marcha, determinadas necesidades de recursos, normalmente excepcionales

y de montos significativos, pueden ser satisfechas por un aumento del capital social, preferible a

otras atento a las circunstancias de cada caso.

Empero, su incremento puede alterar relaciones de derecho patrimonial previas, que deben

contemplarse a través de remedios oportunos; entre ellos, la prima o el descuento de emisión que

actuarán como eficaces mecanismos compensatorios.

Quien posee capital – acciones, cuotas, partes de interés - tiene una participación

proporcional sobre el total del patrimonio neto, no solo sobre del capital nominal.

Ejemplo:

Composición del patrimonio neto de una sociedad anónima

CAPITAL SOCIAL:

100 ACCIONES DE V$N 1.000 CADA UNA

$ 100.000

RESULTADOS ACUMULADOS:

RESERVA LEGAL

$ 20.000

TOTAL DEL PATRIMONIO NETO

$ 120.000

Las acciones dan derecho sobre el total del patrimonio neto, superando en $ 20.000 al capital nominal

Si esta sociedad anónima tuviera un accionista poseedor el 40% de las acciones,

¿qué parte del patrimonio neto le correspondería y por qué valor?:

Patrimonio neto total

$ 120.000

Participación del accionista

40%

$ 48.000

Esto es así, porque el valor nominal de las acciones, es el fijado en el contrato social, que

no cambia con la evolución del importe total del patrimonio neto, pero da derecho proporcional

sobre su totalidad. Surge por cada acción el valor patrimonial proporcional:

VALOR PATRIMONIAL

PROPORCIONAL POR

ACCIÓN = V.P.P.

=

PATRIMONIO NETO DIVIDIDO

ENTRE LA CANTIDAD DE

ACCIONES

Del libro La Contabilidad que Enseñamos, de los profesores Pedro Capdevielle y Jorge López Domaica

Ejemplo (sigue el anterior):

El valor patrimonial proporcional de cada acción es:

PATRIMONIO NETO

=

$ 120.000

=

$ 1,200

CANTIDAD DE ACCIONES

100 ACCIONES

Pareciera que el patrimonio neto expresa el valor de la empresa, porque en la

determinación de su cuantía, intervienen el importe del total del activo y del pasivo, tal como lo

hemos visto en PN = A – P.

Sin embargo, no siempre las mediciones contables del activo o del pasivo están

actualizadas, por lo que el patrimonio neto resultante puede no expresar el valor de la empresa.

Al valor objetivo y verificable aportado por la contabilidad, aunque no necesariamente

actualizados como se dijo en el párrafo anterior, quienes quieran vender o comprar parte o el total

de la empresa, le agregaran elementos subjetivos, en función de cómo se aprecie otro tipo

cuestiones, como las estratégicas, comerciales, capacidad de generar utilidades, valor de ciertos

activos no contabilizados o contabilizados a su costo y cuyo valor de mercado es superior, etc.

Sobre la discrepancia entre el valor del patrimonio neto y el valor de la empresa Fowler

Newton escribe “ … por más cuidado que se ponga en la preparación de informes contables, es

normal que éstos muestren un patrimonio distinto al valor que la empresa tendría a los efectos de

la negociación de su propiedad…. Además, el valor es subjetivo. El valor de una empresa no es lo

mismo para cualquier comprador potencial (2003:50)”

Ejemplo de un aumento de capital permitiendo el ingreso de un socio nuevo.

Composición del patrimonio neto que es modificada por el ingreso de un nuevo

socio.

Cambia el valor patrimonial proporcional de cada acción.

PATRIMONIO NETO

ANTES

AUMENTO

POR NUEVO

SOCIO 60%

DESPUÉS

CAPITAL SOCIAL

$ 100.000

$ 60.000

$ 160.000

RESERVA LEGAL

$ 20.000

$ 20.000

TOTAL

$ 120.000

$ 60.000

$ 180.000

ACCIONES

100

60

160

V.P.P.

$ 1.200

$ 1.000

$ 1.125

Muestra el efecto que sobre la riqueza de cada socio, produce el ingreso de uno

nuevo al capital de la sociedad, cobrándole solamente el valor nominal.

Antes cada socio tenía acciones con un V.P.P. de $ 1.200 cada una.

El nuevo socio, ingresa a la compañía pagando el valor nominal de $ 1.000 por

cada acción que suscribe.

Las acciones que recibe tienen un V.P.P. de $ 1.125 cada una, obteniendo un

beneficio de $ 125 por acción (V.P.P. – V$N).

Los socios anteriores que tenían acciones de V.P.P. $ 1.200, al ingresar el nuevo

accionista, ven como su valor disminuye hasta $ 1.125.

Para evitar esta transferencia de valor de los viejos accionistas a los nuevos, existe un

mecanismo compensador, conocido como Prima de Emisión.

Este documento contiene más páginas...

Descargar Completo

11_22 - Patrimonio Neto.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.