CAJA Y BANCOS

Prof. Oscar Martín

Año 2023

1

CAJA Y BANCOS

SUMARIO

1. Concepto y características

2. Contenido del rubro

2.1. Caja

2.2. Fondo fijo

2.3. Cuentas bancarias

3. Medición inicial y posterior

3.1. Partidas en moneda argentina

3.2. Partidas en moneda extranjera

4. Resultados relacionados

4.1. Partidas en moneda argentina

5. Presentación en los estados contables y revelación en notas

2

Caja y Bancos

1. Concepto y características

El rubro Caja y Bancos según la normativa contable argentina

1

“Incluye el dinero en

efectivo en caja y cuentas bancarias del país y del exterior y otros valores con similar

liquidez y capacidad para actuar como medios de pago”.

Presenta las siguientes características:

a) liquidez inmediata: es el rubro más líquido del activo.

b) poder cancelatorio ilimitado: puede ser utilizado como medio de pago para la

cancelación de obligaciones.

Con respecto a la liquidez de un activo se hace referencia a su mayor o menor

facilidad o rapidez para transformarse en dinero efectivo. Los créditos por ventas son

más líquidos que las mercaderías. Esto se debe a que mientras los créditos por ventas

sólo resta cobrarlos para que se hagan efectivo, las mercaderías primero hay que

venderlas y después cobrar el crédito. Una acción con cotización es más líquida que

una que no tiene cotización ya que la primera puede venderse fácilmente en la Bolsa a

la cotización del día y transformarse en efectivo rápidamente, mientras que la que no

tiene cotización es más difícil de vender. En Caja y Bancos hay dinero efectivo, por eso

se dice que es el rubro más líquido de activo.

El poder cancelatorio ilimitado se refiere a la propiedad que tiene el dinero como

medio para cancelar cualquier tipo de obligaciones. Normalmente se incluye en este

rubro tanto la moneda de curso legal en nuestro país (pesos) como la moneda

extranjera, especialmente los dólares estadounidenses, ya que también se utilizan

asiduamente para la cancelación de deudas en la operatoria habitual de los negocios.

2. Contenido del rubro

Los elementos patrimoniales que integran este rubro son:

a) Dinero en efectivo en pesos o en moneda extranjera: la moneda de curso legal en

nuestro país o en otros países.

1

1

F.A.C.P.C.E. Resolución Técnica Nº 54 (2022) Normas contables profesionales: norma unificada

argentina de contabilidad”. Párrafo 205. “Caja y Bancos”.

3

b) Cheques de terceros: cheques comunes y cheques de pago diferido corrientes,

recibidos en la operatoria comercial de la empresa y que ya están en condiciones de

ser cobrados, depositados en las cuentas bancarias de la empresa o utilizados para

cancelar obligaciones endosándolos a favor de terceros.

c) Saldos acreedores en cuentas corrientes bancarias en pesos o en moneda

extranjera: son saldos en cuenta corriente de libre disponibilidad.

d) Saldos acreedores en cajas de ahorros en pesos o en moneda extranjera: estos

saldos no deben tener limitación alguna para la extracción de los fondos.

No deben considerarse en este rubro los depósitos a plazo fijo y los cheques de pago

diferido no corrientes (que todavía no han llegado a su fecha de vencimiento) que se

incluyen en Inversiones y Créditos, respectivamente.

Para la operatoria habitual existen dos formas para la utilización de los fondos:

a) uso generalizado: cuando los fondos disponibles se utilizan para efectuar pagos de

cualquier tipo o depósitos bancarios; en este caso se trabaja con las cuentas Caja y

Banco Cta Cte.

b) uso restringido: es el que se aconseja para tener un mejor control del movimiento de

los fondos y se basa en tres premisas:

todos los ingresos de fondos por cobranzas deben depositarse en una cuenta

corriente de la empresa,

todos los pagos deben efectuarse con la emisión de cheques propios,

se debe implementar un fondo fijo para hacer frente a los pagos menores

En este caso se utilizan las cuentas Recaudaciones a depositar, Banco Cta Cte y

Fondo Fijo

2.1. Caja

Es una cuenta patrimonial de activo y funciona de la siguiente manera:

- Se debita: por los cobros en efectivo o en cheques comunes de terceros, por los

cheques de pago diferido de terceros que llegaron a su fecha de vencimiento, por

sobrantes de caja resultante de los arqueos.

4

- Se acredita: por los pagos en efectivo o con cheques comunes de terceros, por los

pagos con cheques de pago diferido de terceros que ya han llegado a su fecha de

vencimiento, por faltantes de caja resultantes de los arqueos.

- Saldo: deberá ser deudor o estar saldada.

- Significado del saldo: el importe del dinero en existencia y de los cheques de

terceros comunes y de pago diferido, que están en cartera ya disponibles para su

cobro, depósito o endoso a terceros.

En Caja se incluye básicamente el dinero en efectivo en moneda nacional y los

cheques comunes y los cheques de pago diferido corrientes, recibidos de terceros.

Contablemente se irán registrando todos los cobros, pagos o depósitos efectuados y

periódicamente se irá controlando que el saldo contable de Caja coincida con el dinero

y los cheques de terceros que físicamente están en la empresa. Para realizar dicho

control, entonces, debe realizarse el inventario (detalle de las existencias) de todos los

elementos integrantes de la Caja. A este inventario se lo denomina arqueo de caja y

se hará diaria, semanal, mensual y/o anualmente en función de las necesidades de la

empresa.

El encargado o responsable de la Caja, habitualmente llamado tesorero, seguramente

hará este control diariamente. El contador de la empresa posiblemente realizará este

control todos los meses, y seguramente al cierre del ejercicio, para preparar los

estados contables.

Es decir, entonces, que el saldo contable de Caja debe coincidir con el recuento físico

del dinero y de los cheques de terceros. Para lograr esta coincidencia puede ser

necesario detraer del saldo contable los elementos que no cumplan los requisitos

exigidos para la Caja (por ejemplo un cheque de pago diferido que todavía no ha

llegado a su vencimiento), corregir algún error del saldo contable o aceptar algún

faltante o sobrante de caja proveniente de la operatoria normal de la tesorería.

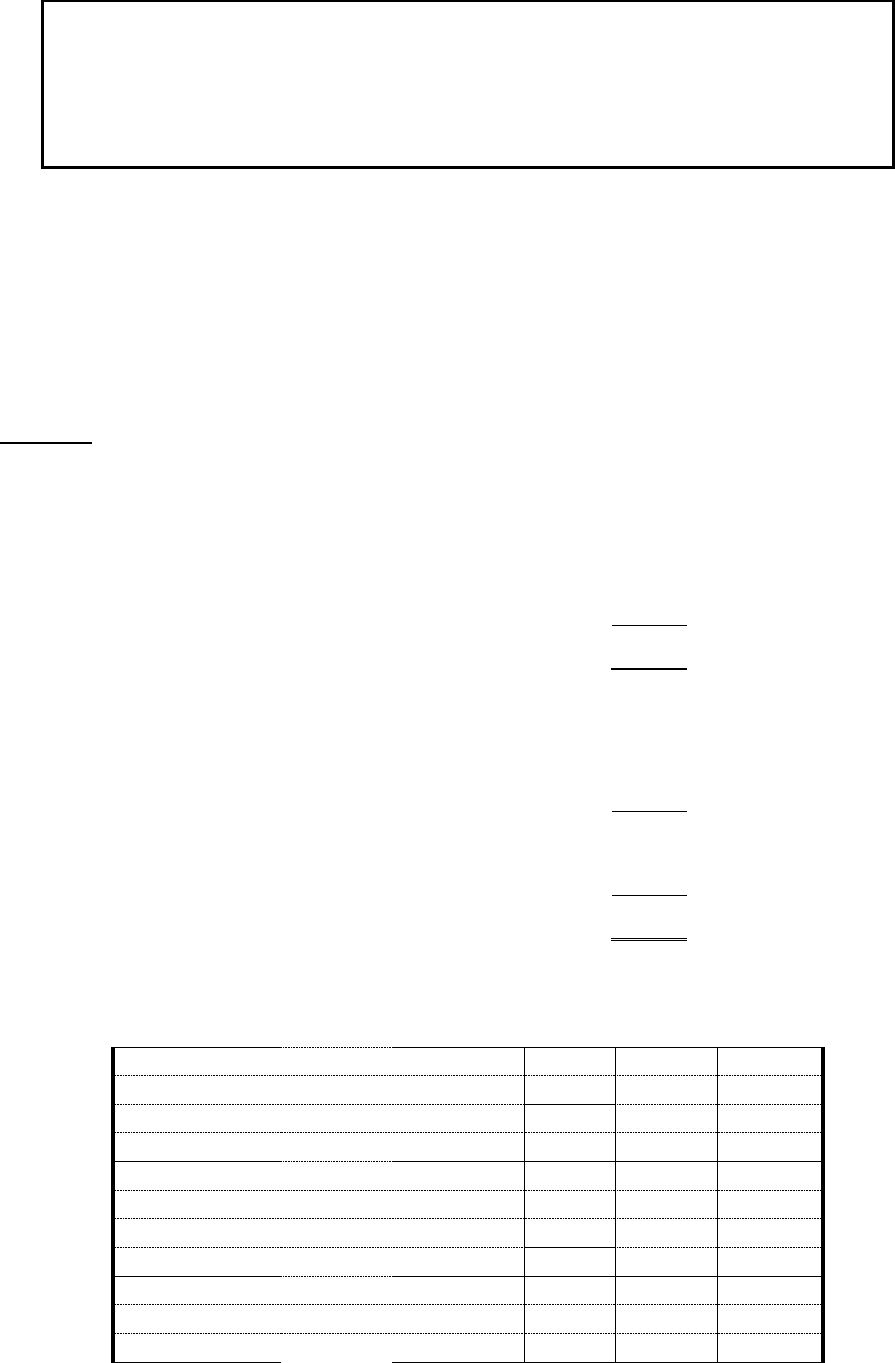

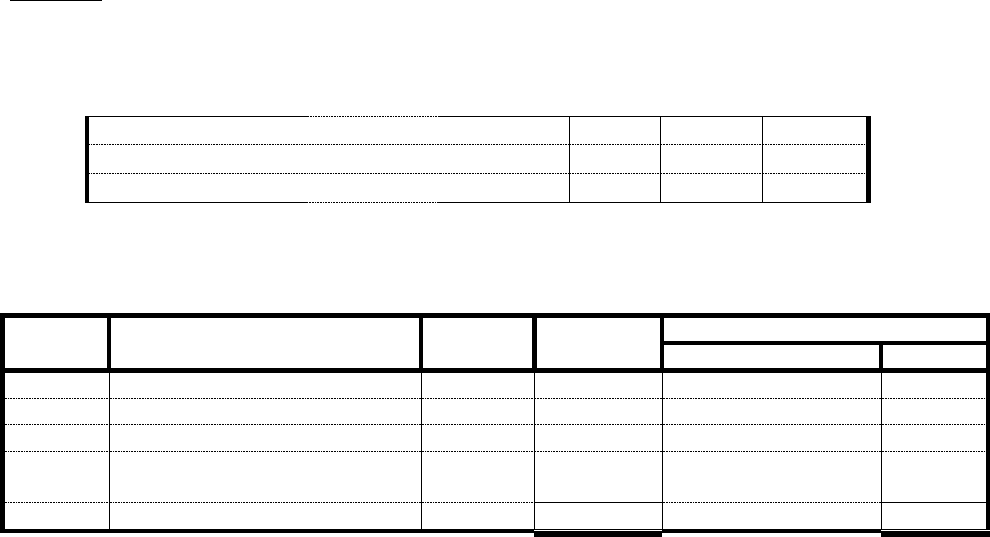

Ejercicio Nº1

Una empresa prepara al 30 de abril de 2022, fecha de cierre de su quinto ejercicio

comercial, la planilla para el arqueo de Caja que surge del inventario físico realizado:

5

- Dinero en efectivo....................................................................................

4.897

- Factura contado original Nº 635 por compra de art. de librería...............

220

- Cheque Nº 444 cargo Banco Río con fecha 15/04/2022......................

900

- Recibo duplicado Nº 333 a nuestro cliente J. Pérez por la cancelación

de su deuda en efectivo........................................................................

1.300

- Saldo de Caja según Mayor al 30/04/2022

4.720

Se solicita:

1) Preparar el arqueo de Caja y su comprobación.

2) Registrar en un libro Diario a tres columnas los ajustes necesarios.

3) Preparar el mayor de la cuenta Caja.

Solución

Comprobación:

Saldo del Mayor..........................

4.720

menos fact. 635..........................

-220

más recibo 333...........................

1.300

Saldo ajustado............................

5.800

Arqueo:

Dinero en efectivo.......................

4.897

Cheque 444................................

900

Saldo real....................................

5.797

Saldo contable............................

5.800

Diferencia (faltante)

-3

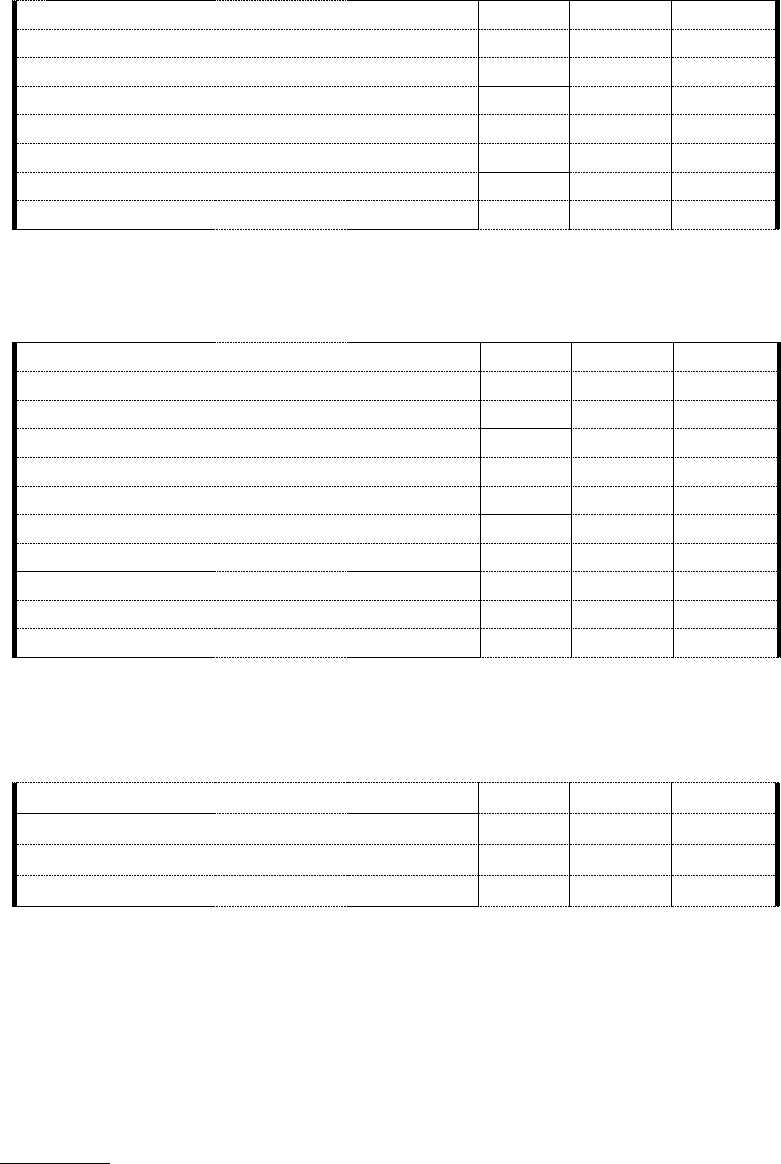

Asientos de ajuste:

30-04-2022

DEBE

HABER

Gastos de Administración

220

Papelería y útiles de oficina

220

Caja

220

30-04-2022

Caja

1.300

Deudores por Ventas

1.300

J. Pérez

1.300

30-04-2022

Faltantes de Caja

3

Caja

3

6

Caja

FECHA

CONCEPTO

DEBE

HABER

SALDO

Saldo anterior

4.720

30/04/22

Compra útiles de oficina

220

4.500

30/04/22

Cobro a deudores por ventas

1.300

5.800

30/04/22

Faltante de Caja

3

5.797

En primer lugar se determinó el verdadero saldo contable de Caja después de

considerar dos comprobantes: la factura de útiles de oficina (egreso) y el recibo

extendido al deudor (ingreso), que no habían sido registrados todavía. De esta manera

se llegó a un saldo ajustado de la cuenta Caja de $ 5.800.

Luego se seleccionaron los elementos que corresponden a Caja, esto es el dinero en

efectivo y el cheque de terceros 444, y se constató que el saldo físico real es $5.797,

que comparado con el saldo contable arroja una diferencia (faltante) de $ 3.

Por último se procedió a hacer los ajustes contables registrando: la factura de compra

de librería, el recibo del cliente y el faltante de dinero en Caja.

Los faltantes de Caja pueden ser a cargo de la empresa (como en este caso) o puede

ser a cargo del Cajero. Esto último es así cuando el empleado a cargo de la Caja tiene

una asignación especial sobre su sueldo para atender a las posibles diferencias de

caja.

Con respecto a los comprobantes, es normal que el original es siempre el que es

entregado a la otra parte y el duplicado es el queda para quien lo emite. Por eso en

este caso la factura Nº 635 es por una compra porque es el original (el duplicado quedó

en poder de la librería) y el recibo Nº 333 es por un cobro porque es el duplicado (el

original se lo entregamos al cliente).

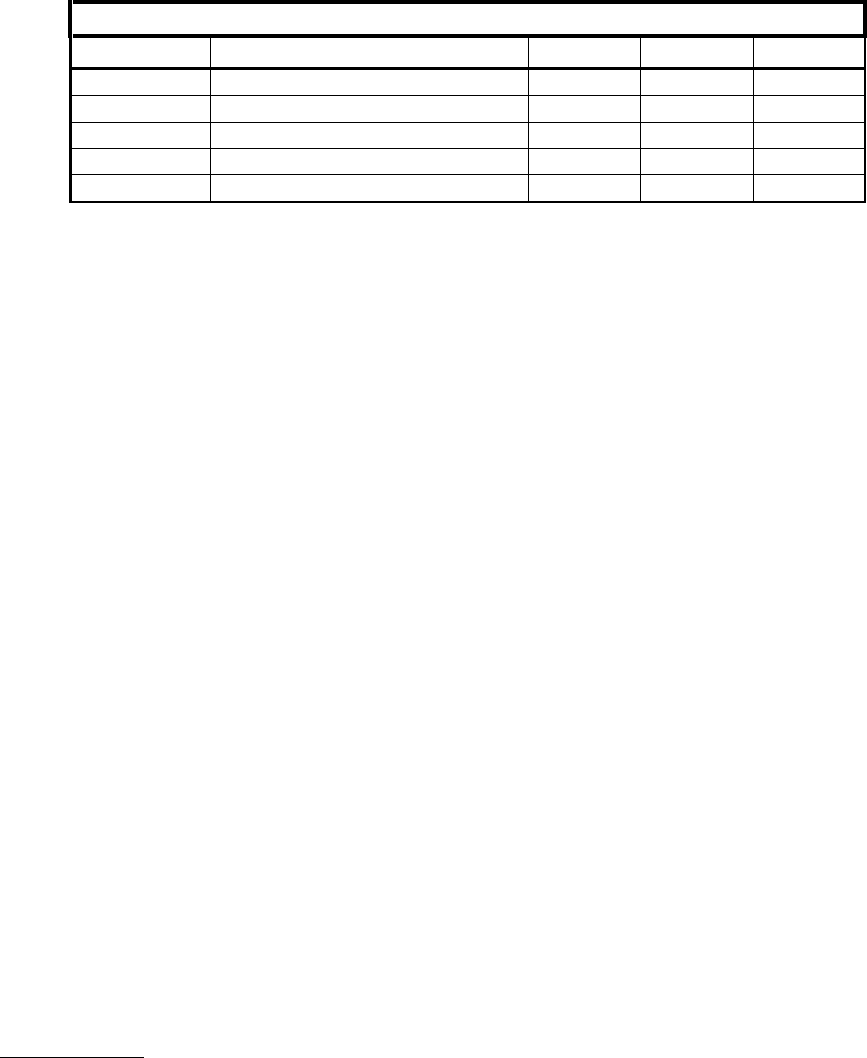

Ejercicio Nº 2

Al 31 de diciembre de 2022 se poseen los siguientes datos para realizar el arqueo de

Caja:

- Saldo según mayor $ 33.840

- Dinero en efectivo $ 8.400

- Cheque común c/Banco Macro SA Nº 22445566 con fecha de libramiento

20/12/2022 $ 5.250

7

- Factura original Nº 0012-00021445 por compra de combustible para nuestro

camión de reparto de mercaderías $ 2.500

- Cheque de pago diferido c/Banco Nación nº 11223344, librado el 10/07/2022

por nuestro cliente Julián Álvarez para el pago parcial de una factura en

cuenta corriente, con fecha de vencimiento 10/12/2022 $ 3.100

- Cheque de pago diferido c/Banco Nación nº 11223345, librado el 10/07/2022

por nuestro cliente Julián Álvarez para el pago parcial de una factura en

cuenta corriente, con fecha de vencimiento 10/01/2023 $ 3.100

- Recibo de pago duplicado Nº 0010-00018334 por cancelación de una venta

al contado a consumidor final $ 1.210

- Comprobante por el pago en efectivo de la declaración jurada mensual de

IVA del mes de noviembre 2022 (ya se contabilizó la determinación de la

posición mensual) $ 12.700

Se solicita:

1) Preparar el arqueo de Caja y su comprobación.

2) Registrar en un libro Diario a tres columnas los ajustes necesarios.

3) Preparar el mayor de la cuenta Caja.

Comprobación:

Saldo del Mayor

33.840

menos fact. Nº 0012-00021445

- 2.500

menos cheque Bco Nación Nº 11223345

- 3.100

más recibo Nº 10-18334

1.210

menos comp. pago IVA

- 12.700

Saldo ajustado

16.750

Arqueo:

Dinero en efectivo.......................

8.400

Cheque común c/Bco Macro SA Nº 566

5.250

Cheque pago diferido c/Bco Nación Nº 344

3.100

Saldo real....................................

16.750

8

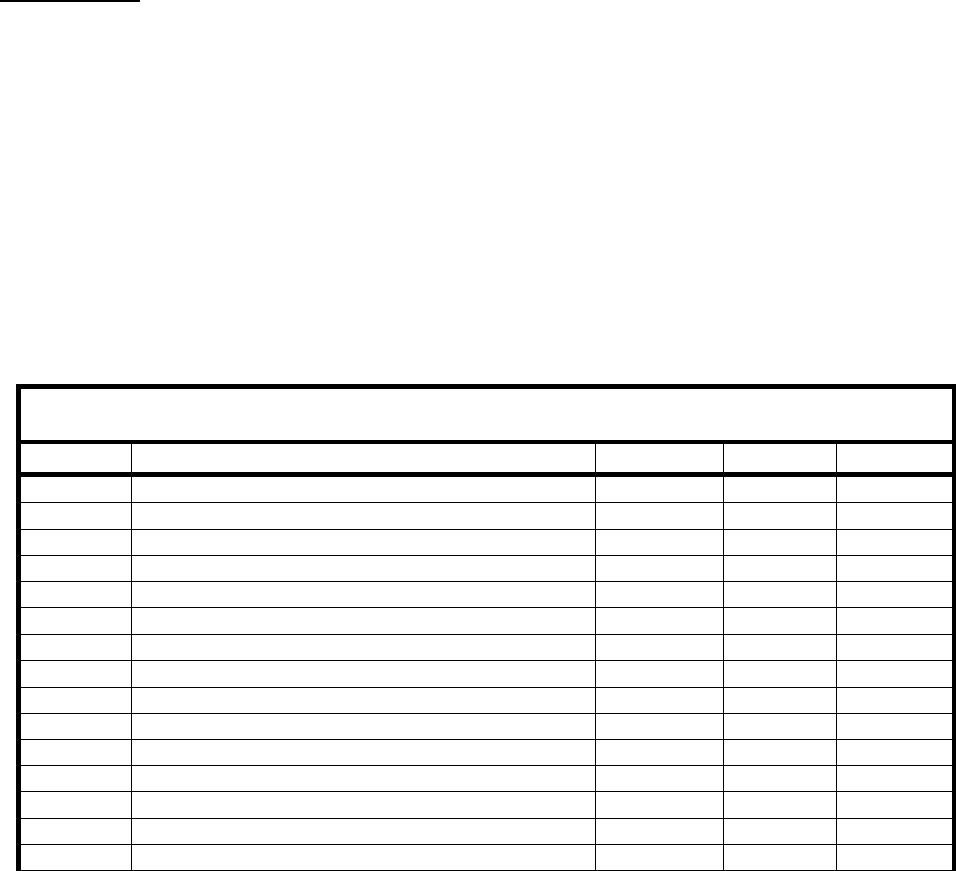

31-12-2022

DEBE

HABER

Gastos de comercialización

2.500

Combustibles y lubricantes

2.500

Caja

2.500

31-12-2022

Cheques de pago diferido a cobrar

3.100

Caja

3.100

31-12-2022

Caja

1.210

Ventas

1.000

IVA débito fiscal

210

31-12-2022

Iva Posición neta mensual

12.700

Caja

12.700

Caja

FECHA

CONCEPTO

DEBE

HABER

SALDO

Saldo anterior

33.840

31/12/22

Compra de combustible

2.500

31.340

31/12/22

Reclasificación cheque pago dif.

3.100

28.240

31/12/22

Cobro venta al contado

1210

29.450

31/12/22

Pago IVA Noviembre 2022

12.700

16.750

2.2. Fondo fijo

Es cuenta patrimonial de activo y presenta las siguientes características:

- Se debita: al constituirse el fondo fijo o por el incremento de su monto.

- Se acredita; por la reposición de los fondos utilizados, por su cancelación o por la

disminución de su monto

- Saldo: debe ser deudor o estar saldada

- Significado del saldo: El importe de los los fondos que la entidad destina a pagar los

gastos menores.

Se hizo referencia que para tener un mejor control interno de las operaciones que

implican movimientos de fondos es conveniente depositar íntegramente todos los

fondos ingresados y esto obliga a las empresas a realizar todos los pagos con cheques

propios que deben emitir. Pero hay gastos pequeños que no suelen pagarse con

cheque (compra de algún artículo de librería, pago de estacionamiento o peaje de los

9

rodados de la empresa, etc.). Para atender este tipo de gastos las empresas mantienen

un fondo en efectivo denominado fondo fijo, que funciona de la siguiente manera:

a) se asigna una suma determinada de dinero, para afrontar esos pagos menores,

para constituir el fondo fijo,

b) se emite un cheque propio por ese importe para retirarlo del Banco y

entregárselo al encargado del fondo fijo,

c) el encargado del fondo fijo realiza los pagos en efectivo según las necesidades

siguiendo las pautas establecidas por la empresa (por ejemplo: solamente por

valores menores a un determinado importe),

d) cuando se llega a un importe mínimo establecido previamente, el encargado

confecciona una planilla de pedido de reposición de fondo fijo con todos los

comprobantes que ha pagado con el fondo hasta ese momento,

e) de ser aceptada esa planilla, se emite un cheque por un importe equivalente a la

suma gastada según los comprobantes que, al ser cobrado, permitirá al

encargado del fondo fijo tener en su poder nuevamente dinero efectivo por un

importe equivalente al fondo fijo asignado.

Este fondo deberá reponerse periódicamente cuando se agote o llegue a un nivel

predeterminado. Por ejemplo se destinan $ 5.000 al fondo fijo. Para esto se libra un

cheque por ese importe para retirarlo del Banco y se entrega al responsable de

administrar ese fondo, quién lo irá utilizando en función de las necesidades. Cuando

llegue a menos de $ 500, por ejemplo, se repondrá el dinero utilizado librando un nuevo

cheque por el importe gastado para llegar nuevamente a $ 5.000.

Si se considera en algún momento que el monto del fondo es insuficiente, puede

incrementarse haciendo el mismo asiento contable que se utiliza cuando se crea.

Inversamente si el monto del fondo resulta excesivo puede disminuirse su monto

haciendo el asiento inverso al anterior.

Ejemplo de fondo fijo

La empresa Rosario S.A. tiene implementado un sistema de uso restringido de fondos,

utilizando para la atención de sus gastos menores un fondo fijo de $ 6.000.

10

Durante la última semana de abril 2022 se realizaron con dicho fondo los siguientes

pagos:

Recibo Nº 111 original de Friotex SA por la instalación de un equipo de aire

acondicionado por $.1.200.

Comprobante de pago de la cuota de un club del socio de la empresa R.

González por $850.

Comprobante interno por anticipo de gastos de movilidad a rendir del viajante J.

J. López por $1.000.

Factura Nº 737 de fotocopias del catálogo de ventas por $480.

Se solicita:

1) Registrar la orden de pago Nº 222 por la constitución del fondo fijo mediante la

emisión del cheque Nº 454 cargo Banco Nación Argentina con fecha 01/04/2022.

2) Realizar la planilla de reposición del fondo fijo.

3) Registrar la orden de pago Nº 333 por la reposición del fondo fijo con cheque

656 cargo Banco Nación Argentina con fecha 01/05/2022.

4) Registrar la minuta de contabilidad Nº 444 por la disminución del fondo fijo en

$200 por considerarlo excesivo con fecha 06/5/2022

Solución

Constitución del fondo fijo:

01/04/2022

Fondo Fijo

6.000

Banco Nación Argentina Cta Cte

6.000

Planilla de reposición del fondo fijo

FECHA

CONCEPTO

GASTOS

ADMINIST

GASTOS

COMERC.

CUENTAS VARIAS

CUENTA

IMPORTE

xx-x-xx

Recibo 111

Instalaciones

1.200

xx-x-xx

Comprobante del club

Cuenta Part.

850

xx-x-xx

Anticipos Gastos a Rendir

Ant. Gtos a Rendir

1.000

xx-x-xx

Factura 737

Publicidad

480

Total

480

3.050

11

Reposición del fondo fijo:

Alternativa 1

01/05/2022

Instalaciones

120

Cuentas particulares de socios

85

R. González

85

Anticipos gastos a rendir

100

Gastos de Comercialización

48

Publicidad

48

Banco Nación Argentina Cta Cte

353

Alternativa 2

01/05/2022

Instalaciones

120

Cuentas particulares de socios

85

R. González

85

Anticipos gastos a rendir

100

Gastos de Comercialización

48

Publicidad

48

Fondo Fijo

353

01/05/2022

Fondo Fijo

353

Banco Nación Argentina Cta Cte

353

Reducción del fondo fijo

06/05/2022

Recaudaciones a depositar

200

Fondo Fijo

200

2.3. Cuentas bancarias

La cuenta Banco….c/c es una cuenta patrimonial de activo en el caso que tenga saldo

deudor y presenta las siguientes características:

- Se debita: por depósitos en dinero o cheques de terceros en ventanilla o por cajero

automático, por notas de crédito bancarias por reintegro de gastos, por acreditación

de depósitos a plazo fijo a su vencimiento, por acreditación de préstamos obtenidos,

por transferencias bancarias recibidas de otras cuentas del mismo ente o de

terceros, por acreditación de cobros de ventas con tarjetas de crédito y/o débito, por

12

acreditación de cobros por servicios administrados por el banco por cuenta del ente

(cobros de alquileres, cuotas de cuotas de asociados, etc).

- Se acredita: por la emisión de cheques comunes, por cheques de pago diferido

emitidos que llegaron a su fecha de vencimiento, por pagos o extracciones en

cajeros automáticos, por retiros de fondos por ventanilla, por transferencias

bancarias a otra cuenta del mismo ente o de terceros, por constitución de plazos

fijos en la misma entidad bancaria, por cancelación parcial o total de préstamos, por

notas de débito bancarias en concepto de gastos o intereses, por el débito

automático en cuenta por pagos de distintos conceptos (servicios, impuestos, saldos

de tarjetas de crédito, etc.).

- Saldo: deberá ser deudor para integrar el rubro Caja y bancos, o estar saldada.

- Significado del saldo: representa el dinero a favor del ente disponible en la cuenta

corriente.

Cada movimiento de la cuenta corriente se irá registrando contablemente y, por lo

tanto, el saldo de la cuenta bancaria que refleja el mayor contable debe coincidir con el

saldo expresado en el resumen de cuenta bancario. Puede suceder que esos saldos

(contable y bancario) no coincidan. Esto puede deberse a varios motivos, por ejemplo:

a) Cheques propios emitidos por la empresa (ya registrados contablemente) y

todavía no presentados al cobro por sus tenedores; por lo tanto todavía no están

debitados por el Banco en la cuenta corriente. Este desfasaje no exige

correcciones y sus efectos desaparecen con el tiempo.

b) Depósitos de valores al cobro realizados por la empresa (ya registrados) que el

Banco todavía no ha acreditado en la cuenta corriente. En este caso tampoco

deben hacerse correcciones porque sus efectos también desaparecen con el

tiempo.

c) Depósitos hechos por clientes o transferencias a nuestra cuenta corriente (de los

que aún no fuimos notificados) y, por lo tanto, ya están acreditados pero no

registrados contablemente.

d) Notas de débito o de crédito emitidas por el banco (que figuran en su resumen)

pero que aún no hemos recibido y, por lo tanto, no están registradas

contablemente.

13

e) Errores u omisiones en las registraciones contables: depósitos, cheques, notas

de débito o de crédito registrados por importes distintos -o signos distintos- a los

reales, duplicados o no registrados; los mismos comprobantes anteriores que

corresponden a un Banco y fueron registrados en la cuenta de otro, etc.

f) Errores en las registraciones del Banco: gastos, intereses o sellados que no

corresponden, etc.

En estos casos en que los saldos contable y bancario no coinciden se debe proceder a

conciliarlos, es decir a verificar las causas de las diferencias entre ambos y proceder a

su ajuste. Este proceso es conocido como conciliación bancaria.

De todas las diferencias que surgen de la conciliación solamente originarán ajustes los

errores u omisiones, pero no las originadas en desfasajes operativos de la cuenta

corriente (puntos a y b de la enumeración anterior).

Ejemplo Nº 1

La empresa Santa Fe S.R.L. utiliza para su operatoria comercial la cuenta corriente Nº

1957/01 del Nuevo Banco de Santa Fe SA.

Al recibir del banco el resumen de la cuenta mencionada, correspondiente a los

movimientos del mes de abril de 2022, procede a su confrontación con la cuenta

contable de ese banco a fin de realizar la conciliación entre ambos y determinar el

saldo real. A continuación se reproduce la documentación mencionada.

Resumen de cuenta bancaria – Nuevo Banco de Santa Fe SA – Cuenta Nº 1957/01

NUEVO BANCO DE SANTA FE S.A.

Cuenta corriente Nº 1957/01 Titular: Santa Fe S.R.L.

FECHA

CONCEPTO

DÉBITOS

CRÉDITOS

SALDO

31/03/22

Saldo al inicio

2.390

01/04/22

Depósito 72 hs.

1.000

3.390

02/04/22

Cheque Nº 218

230

3.160

04/04/22

Cheque Nº 217

540

2.620

08/04/22

Depósito efectivo

2.000

4.620

08/04/22

Nota crédito Nº 164

2.120

6.740

11/04/22

Cheque Nº 220

1.214

5.526

11/04/22

Nota débito intereses descubierto

192

5.334

15/04/22

Depósito 48 hs

3.125

8.459

17/04/22

Nota crédito Nº 334

360

8.819

21/04/22

Cheque Nº 221

263

8.556

21/04/22

Cheque Nº 219

2.420

6.136

27/04/22

Nota débito gastos resumen

8

6.128

27/04/22

Cheque Nº 223

1.815

4.313

27/04/22

Cheque Nº 224

150

4.163

14

27/04/22

Nota débito documento sola firma

1.500

2.663

27/04/22

Iva del mes

42

2.621

Mayor de la cuenta “Nuevo Banco de Santa Fe SA - Nº 1957/01”

Nuevo Banco de Santa Fe - Cta. Cte.

FECHA

CONCEPTO

DEBE

HABER

SALDO

31/03/22

Saldo

2.850

01/04/22

Cheque Nº 218 anticipo para gastos

230

2620

08/04/22

Depósito en efectivo

2.000

4.620

08/04/22

Cheque Nº 219 pago a proveedores

2.420

2.200

09/04/22

Cheque Nº 220 pago a acreedor J. Maldonado

1.241

959

11/04/22

Acreditación dividendos Alba SA

2.120

3.079

13/04/22

Depósito cheque c/Banco Galicia Nº 765

3.125

6.204

20/04/22

Cheque Nº 221 pago movilidad

263

6.467

25/04/22

Cheque Nº 222 pago honorarios

450

6.017

25/04/22

Depósito 48 hs. Cheque c/Banco de Santa Fe

1.660

7.677

26/04/22

Cheque Nº 223 factura mercaderías al contado

1.815

5.862

Referencias

La nota de crédito Nº 334 corresponde al alquiler del mes de abril/22 de un

inmueble de propiedad de la empresa, que es administrado por el banco.

El cheque Nº 224 corresponde a un retiro particular realizado por el socio

Lautaro Martínez.

Se acepta que la información del resumen bancario es correcta. Si hay errores

considerar que los mismos se cometieron al realizar las registraciones en el libro

Diario.

Se solicita:

1) Conciliar los saldos iniciales

2) Realizar la conciliación a fin de mes determinando el saldo real partiendo:

a) del resumen bancario

b) del mayor de la cuenta

3) Registrar en un libro Diario General, a tres columnas, los ajustes que

correspondan, utilizando cuentas colectivas y simples.

4) Presentar el mayor de la cuenta “Nuevo Banco de Santa Fe SA - Cta. Cte” con

su saldo real al 30 de abril de 2022.

Este documento contiene más páginas...

Descargar Completo

1. Publicación de cátedra.pdf

Estamos procesando este archivo...

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.

Descargar

Estamos procesando este archivo...

Lamentablemente la previsualización de este archivo no está disponible. De todas maneras puedes descargarlo y ver si te es útil.